Gestión de costos basado en el PMBOK para una Empresa Contratista

333

0

0

Texto completo

(2) DEDICATORIA A Dios por ser mi fortaleza y mi guía A mis padres que gracias a su apoyo pude concluir mi carrera A mi madre por hacer de mí una mejor persona A Jorge que ha estado junto a mí en todo este proceso. 1.

(3) RESUMEN. Son muchas las variables y factores que se manejan en el desarrollo o ejecución de un determinado proyecto. Los costos juegan un rol vital dentro del proyecto, la gestión de costos es materia de interés creciente por la necesidad que tienen las empresas de mejorar su competitividad. No hay duda que conocer el costo de los productos y/o servicios es fundamental para la toma de decisiones. En la actualidad existen herramientas que desconocen y que pueden lograr el cambio. Una de estas herramientas es la Guía del PMBOK®, la cual establece lineamientos base para lograr una adecuada gestión de costos en proyectos. En la presente Investigación se presenta un estudio de la Gestión de Costos para el desarrollo del proyecto Construcción de una Planta de Tratamiento de Aguas Residuales La Enlozada en Arequipa, para la Expansión de Sociedad Minera Cerro Verde y realizado por la Empresa Contratista del Sector Construcción, basado en la metodología del PMBOK del (PMI) Project Management Institute. La Empresa Contratista del sector construcción debe gestionar y controlar los costos dentro de un proyecto grande y que se caracteriza por tener un contrato Tiempo y Materiales por lo cual ha perdido el control de éste duplicando el monto original del contrato. Para el desarrollo del presente trabajo, se realizó la búsqueda de información y análisis de referencias bibliografías teóricas y prácticas sobre Gestión de Proyectos basadas en la Metodología del PMBOK del PMI, para luego definir los Procesos y Áreas de conocimiento involucradas e identificar los Recursos (económicos, humanos, etc.) requeridos para cada Proyecto. Se realizó en base a los Cronogramas y el Alcance dados por el Cliente, se definieron los Medios o Canales de Distribución de la Información relacionada con los Proyectos dentro de la organización y finalmente se definirá una estructura estándar para la Gestión de Costos del Proyecto en desarrollo. Se estima que, con la elaboración de la presente investigación de aplicación, se logre poder generar y disponer. 2.

(4) de información efectiva y oportuna para la toma de decisiones gerencial de la Empresa Contratista del Sector Construcción, con la finalidad de en futuros proyectos puedan generar ganancias y evitar pérdidas en la ejecución, así también sirva de modelo para otras empresas contratistas. Con esta tesis se quiere contribuir a la mejora de la gestión de los costos en los proyectos ejecutados por empresas contratistas en el sector construcción, de manera tal que éstas se adecuen a los requerimientos del cliente y las necesidades del proyecto. Finalmente, para dar validez a la Guía del PMBOK® e ilustrar al lector acerca del funcionamiento de la misma, se presenta un proyecto real en el que se aplicó la metodología propuesta. La guía fue aplicada cuando el proyecto se encontraba en la etapa de cierre y la estrategia de contratación ya había sido determinada y adoptada. Se optó por aplicarla para ilustrar al lector en cuanto a su empleo, y de cierta forma comparar los resultados que permite obtener, verificando la validez de los mismos respecto a la estrategia realmente adoptada.. 3.

(5) Contenido CAPITULO I: INTRODUCCION ................................................................................... 12 1.1. Problemática ............................................................................................................. 12. 1.2. Justificación .............................................................................................................. 14. 1.3. Objetivos ................................................................................................................... 15. 1.3.1. Objetivo General ........................................................................................................ 15. 1.3.2. Objetivos Específicos ................................................................................................. 15. 1.4. Hipótesis ................................................................................................................... 15. 1.5. Variables ................................................................................................................... 15. 1.5.1. 1.6. Tipos de Variables ...................................................................................................... 15. Metodología .............................................................................................................. 15. 1.6.1. Tipo de Investigación ................................................................................................. 18. 1.6.2. Población y Muestra ................................................................................................... 18. 1.6.3. Fuentes de Información .............................................................................................. 18. 1.6.4. Forma de Tratamiento de los Datos ............................................................................ 18. 1.7. Limitaciones ............................................................................................................. 19. CAPITULO 2: GESTION DE COSTOS ......................................................................... 20 2.1. Definición de Costos ................................................................................................ 20. 2.2. Los Costos de Proyectos ........................................................................................... 21. 2.2.1. Costos Directos........................................................................................................... 21. 2.2.1.1. Mano de Obra ............................................................................................................. 22. 2.2.1.2. Equipos....................................................................................................................... 22. 2.2.1.3. Materiales ................................................................................................................... 23. 2.2.1.4. Especificaciones generales de construcción ................................................................ 25. 2.2.1.5. Normas de calidad ...................................................................................................... 25. 2.2.2. Costos Indirectos ........................................................................................................ 26. 2.2.3. Utilidad ....................................................................................................................... 26. 2.3. Project Management Institute ................................................................................... 26. 2.4. PMBOK .................................................................................................................... 28. 2.4.1. Propósito de la Guía del PMBOK............................................................................... 28. 2.4.2. Las diez áreas de conocimiento del PMBOK ............................................................. 29. 2.4.3. Definición de Proyecto ............................................................................................... 31. 4.

(6) 2.4.4. Oficina de Dirección de Proyectos ............................................................................. 32. 2.4.5. Ciclo de Vida del Proyecto ......................................................................................... 34. 2.4.6. Interesados .................................................................................................................. 37. 2.4.7. Activos de los procesos de la organización................................................................. 39. 2.4.8. Factores Ambientales de la empresa ........................................................................... 41. 2.5. Metodología PMBOK en la gestión de costos.......................................................... 43. 2.5.1. Procesos de Planificación ........................................................................................... 43. 2.5.1.1. Planificar la Gestión de Costos ................................................................................... 43. 2.5.1.1.1. Entradas .................................................................................................................. 44. 2.5.1.1.2. Herramientas y Técnicas......................................................................................... 45. 2.5.1.1.3. Salidas .................................................................................................................... 45. 2.5.1.2. Estimar los costos ....................................................................................................... 48. 2.5.1.2.1. Factores que se deben tomar en cuenta en la Estimación ........................................ 51. 2.5.1.2.2. Entradas .................................................................................................................. 54. 2.5.1.2.3. Herramientas y Técnicas......................................................................................... 56. 2.5.1.2.4. Salidas .................................................................................................................... 59. 2.5.1.3. Determinar el Presupuesto .......................................................................................... 60. 2.5.1.3.1. Entradas .................................................................................................................. 60. 2.5.1.3.2. Herramientas y Técnicas......................................................................................... 61. 2.5.1.3.3. Salidas .................................................................................................................... 63. 2.5.2. Procesos de Seguimiento y control ............................................................................. 63. 2.5.2.1. Controlar los Costos ................................................................................................... 63. 2.5.2.1.1. Entradas .................................................................................................................. 64. 2.5.2.1.2. Herramientas y Técnicas (Gestión del Valor Ganado) ............................................ 65. 2.5.2.1.3. Salidas .................................................................................................................... 74. 2.6. Estado Del Arte ........................................................................................................ 75. CAPITULO 3: DIAGNOSTICO ...................................................................................... 78 3.1. Descripción de la Empresa ....................................................................................... 78. 3.1.1. Misión ........................................................................................................................ 78. 3.1.2. Servicios ..................................................................................................................... 78. 3.1.3. Historia de vida de la Organización ............................................................................ 78. 3.1.4. Organigrama ............................................................................................................... 79. 3.2. Acerca del Proyecto .................................................................................................. 80. 5.

(7) 3.3. Localización Geográfica del proyecto ...................................................................... 81. 3.3.1. Oficina de Control de Proyectos ................................................................................. 81. 3.3.2. Aspectos Legales ........................................................................................................ 82. 3.3.2.1. Contratos y sus Clasificaciones .................................................................................. 82. 3.4. Estimación de costes................................................................................................. 92. 3.4.1. Tasas laborales de mano de obra ................................................................................ 92. 3.4.2. Tasas laborales de equipos.......................................................................................... 95. 3.4.3. Materiales ................................................................................................................... 98. 3.4.4. Subcontratistas.......................................................................................................... 104. 3.5. Presupuesto Proyecto La Enlozada......................................................................... 108. 3.5.1. 3.6. Presupuesto de la Obra ............................................................................................. 108. Control de Costes.................................................................................................... 109. CAPITULO 4: PROPUESTA DE GESTIÓN DE COSTOS BASADO EN EL PMBOK ............................................................................................................................ 112 4.1. Planificar la gestión de los costos ........................................................................... 113. 4.1.1. Entradas .................................................................................................................... 114. 4.1.2. Herramientas y Técnicas .......................................................................................... 114. 4.1.3. Salidas ...................................................................................................................... 115. 4.2. Estimación de los costos ......................................................................................... 116. 4.2.1. Entradas .................................................................................................................... 116. 4.2.2. Herramientas y Técnicas .......................................................................................... 117. 4.2.3. Salidas ...................................................................................................................... 117. 4.3. Presupuesto ............................................................................................................. 117. 4.3.1. Entradas .................................................................................................................... 117. 4.3.2. Herramientas y Técnicas .......................................................................................... 117. 4.3.3. Salidas ...................................................................................................................... 118. 4.4. Control de Costes.................................................................................................... 118. 4.4.1. Entradas .................................................................................................................... 118. 4.4.2. Herramientas y Técnicas .......................................................................................... 118. 4.4.3. Salidas ...................................................................................................................... 119. CAPITULO 5: IMPLEMENTACION DE LA GESTIÓN DE COSTOS BASADO EN EL PMBOK ...................................................................................................................... 120 5.1. Plan de gestión de los costos .................................................................................. 120. 6.

(8) 5.2. Estimación Proyecto PTAR La Enlozada ............................................................... 129. 5.2.1. Estimación del costo de Mano de obra ..................................................................... 129. 5.2.2. Estimación del costo de Equipos .............................................................................. 154. 5.2.3. Estimación de Materiales .......................................................................................... 168. 5.2.4. Estimación de Subcontratos ...................................................................................... 267. 5.2.5. Base de las Estimaciones .......................................................................................... 268. 5.3. Presupuesto Proyecto PTAR La Enlozada ............................................................. 276. 5.4. Control de costos .................................................................................................... 290. 5.4.1. Valorización de cierre de proyecto ........................................................................... 290. 5.4.2. Metodo del Valor Ganado ........................................................................................ 292. CAPITULO 6: EVALUACIÓN DE LA APLICACIÓN DEL PMBOK AL PROYECTO PTAR LA ENLOZADA .......................................................................... 294 6.1. Resultados Comparativos ....................................................................................... 294. CONCLUSIONES ........................................................................................................... 299 RECOMENDACIONES ................................................................................................. 301 BIBLIOGRAFÍA ............................................................................................................. 302 ANEXOS........................................................................................................................... 305. 7.

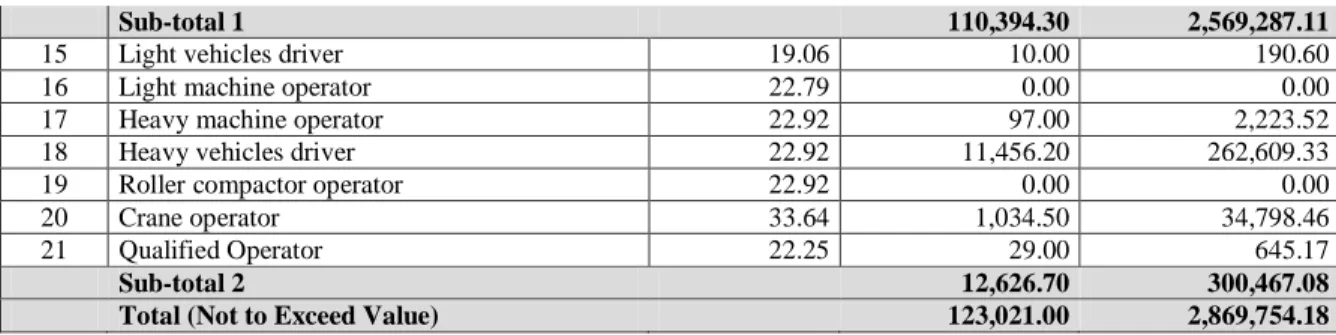

(9) Indice de Tablas Tabla 1 Descripción general de las áreas del conocimiento de la Dirección de Proyectos Tabla 2 Indicadores más usados del EVM Tabla 3 Análisis del Valor Ganado. Tabla 4 Tasas Laborales con todo incluido. Tabla 5 Resumen Tasas Laborales con todo Incluido. No incluye Túnel y Pique Tabla 6 Resumen Tasas Laborales con todo Incluido. Parte Túnel y Pique. Tabla 7 Tasas de Equipos (No incluye Tunel y Pique) Tabla 8 Tasas de Equipos (Parte Tunel y Pique). Tabla 9 Requerimientos de material (No incluye Tunel y Pique). Tabla 10 Requerimientos de material (Parte Tunel y Pique). Tabla 11 Subcontratos (No incluye Tunel y Pique) Tabla 12 Presupuesto General. Tabla 13 Resumen del presupuesto al cierre de proyecto Tabla 14 Estimación Mano de obra: Civil General – Main Collector Tabla 15 Estimación Mano de obra: Concrete – Main Collector Tabla 16 Estimación Mano de obra: Piping – Main Collector Tabla 17 Estimación Mano de obra: Control & Instrumentation – Main Collector Tabla 18 Estimación Mano de obra: Civil General – Primary Collector Alata Tabla 19 Estimación Mano de obra: Concrete – Primary Collector Alata Tabla 20 Estimación Mano de obra: Piping – Primary Collector Alata Tabla 21 Estimación Mano de obra: Control & Instrumentation – Primary Collector Alata Tabla 22 Estimación Mano de obra: Civil General – Primary Collector Huaranguillo Tabla 23 Estimación Mano de obra: Concrete – Primary Collector Huaranguillo Tabla 24 Estimación Mano de obra: Piping– Primary Collector Huaranguillo Tabla 25 Estimación Mano de obra: Control & Instrumentation – Primary Collector Huaranguillo Tabla 26 Estimación Mano de obra: Electrical – Primary Collector Huaranguillo Tabla 27 Estimación Mano de obra: Civil General – Primary Collector Arancota Tabla 28 Estimación Mano de obra: Concrete – Primary Collector Arancota Tabla 29 Estimación Mano de obra: Piping – Primary Collector Arancota Tabla 30 Estimación Mano de obra: Civil General – Primary Collector Tiabaya Tabla 31 Estimación Mano de obra: Concrete – Primary Collector Tiabaya Tabla 32 Estimación Mano de obra: Piping – Primary Collector Tiabaya Tabla 33 Estimación Mano de obra: Civil General – Primary Collector Congata Tabla 34 Estimación Mano de obra: Concrete – Primary Collector Congata Tabla 35 Estimación Mano de obra: Piping – Primary Collector Congata Tabla 36 Estimación Mano de obra: Electrical – Primary Collector Congata Tabla 37 Estimación Mano de obra: Civil General – Special Structures Tabla 38 Estimación Mano de obra: Concrete – Special Structures Tabla 39 Estimación Mano de obra: Piping – Special Structures Tabla 40 Estimación Mano de obra: Control & Instrumentation – PC Alata Tabla 41 Estimación Mano de obra: Electrical – PC Alata Tabla 42 Estimación Mano de obra: Mech Equipment – PC Alata Tabla 43 Estimación Mano de obra: Control & Instrumentation – PC Huaranguillo Tabla 44 Estimación Mano de obra: Electrical – PC Huaranguillo Tabla 45 Estimación Mano de obra: Mech Equipment – PC Huaranguillo Tabla 46 Estimación Mano de obra: Control & Instrumentation – PC Arancota. 29 68 73 93 94 94 95 96 99 102 105 108 110 129 130 130 131 131 132 132 133 134 134 135 135 136 137 137 138 138 139 140 140 141 141 142 143 143 144 145 145 146 146 147 148 148. 8.

(10) Tabla 47 Estimación Mano de obra: Electrical – PC Arancota Tabla 48 Estimación Mano de obra: Mech Equipment – PC Arancota Tabla 49 Estimación Mano de obra: Control & Instrumentation – PC Tiabaya Tabla 50 Estimación Mano de obra: Electrical – PC Tiabaya Tabla 51 Estimación Mano de obra: Mech Equipment – PC Tiabaya Tabla 52 Estimación Mano de obra: Control & Instrumentation – PC Congata Tabla 53 Estimación Mano de obra: Electrical – PC Congata Tabla 54 Estimación Mano de obra: Mech Equipment – PC Congata Tabla 55 Estimación Equipos: Civil General – Main Collector Tabla 56 Estimación Equipos: Concrete – Main Collector Tabla 57 Estimación Equipos: Piping – Main Collector Tabla 58 Estimación Equipos: Civil General – Primary Collector Alata Tabla 59 Estimación Equipos: Concrete – Primary Collector Alata Tabla 60 Estimación Equipos: Piping – Primary Collector Alata Tabla 61 Estimación Equipos: Civil General – Primary Collector Huaranguillo Tabla 62 Estimación Equipos: Concrete – Primary Collector Huaranguillo Tabla 63 Estimación Equipos: Piping – Primary Collector Huaranguillo Tabla 64 Estimación Equipos: Control & Instrumentation – Primary Collector Huaranguillo Tabla 65 Estimación Equipos: Civil General – Primary Collector Arancota Tabla 66 Estimación Equipos: Concrete – Primary Collector Arancota Tabla 67 Estimación Equipos: Piping – Primary Collector Arancota Tabla 68 Estimación Equipos: Civil General – Primary Collector Tiabaya Tabla 69 Estimación Equipos: Piping – Primary Collector Tiabaya Tabla 70 Estimación Equipos: Civil General – Primary Collector Congata Tabla 71 Estimación Equipos: Piping – Primary Collector Congata Tabla 72 Estimación Equipos: Civil General – Special Structures Tabla 73 Estimación Equipos: Concrete – Special Structures Tabla 74 Estimación Equipos: Piping – Special Structures Tabla 75 Estimación Equipos: Control & Instrumentation – PC Alata Tabla 76 Estimación Equipos: Electrical – PC Alata Tabla 77 Estimación Equipos: Mech Equipment – PC Alata Tabla 78 Estimación Equipos: Control & Instrumentation – PC Huaranguillo Tabla 79 Estimación Equipos: Electrical – PC Huaranguillo Tabla 80 Estimación Equipos: Mech Equipment – PC Huaranguillo Tabla 81 Estimación Equipos: Control & Instrumentation – PC Arancota Tabla 82 Estimación Equipos: Electrical – PC Arancota Tabla 83 Estimación Equipos: Mech Equipment – PC Arancota Tabla 84 Estimación Equipos: Control & Instrumentation – PC Tiabaya Tabla 85 Estimación Equipos: Electrical – PC Tiabaya Tabla 86 Estimación Equipos: Mech Equipment – PC Tiabaya Tabla 87 Estimación Equipos: Control & Instrumentation – PC Congata Tabla 88 Estimación Equipos: Electrical – PC Congata Tabla 89 Estimación Equipos: Mech Equipment – PC Congata Tabla 90 Estimación: Civil General - Main Collector Tabla 91 Estimación: Concrete - Main Collector Tabla 92 Estimación: Piping - Main Collector Tabla 93 Estimación: Control & Instrumentationt - Main Collector Tabla 94 Estimación: Mech Equipment - Main Collector. 149 150 150 151 151 152 153 153 154 155 155 156 156 157 157 158 158 159 159 160 160 160 161 161 161 162 163 163 163 163 164 164 164 165 165 165 166 166 166 167 167 167 168 168 171 175 180 181. 9.

(11) Tabla 95 Estimación: Structural Steel - Main Collector Tabla 96 Estimación: Civil General - Primary Collector Alata Tabla 97 Estimación: Concrete - Primary Collector Alata Tabla 98 Estimación: Piping - Primary Collector Alata Tabla 99 Estimación: Control & Instrumentation - Primary Collector Alata Tabla 100 Estimación: Civil General - Primary Collector Huaranguillo Tabla 101 Estimación: Concrete - Primary Collector Huaranguillo Tabla 102 Estimación: Piping - Primary Collector Huaranguillo Tabla 103 Estimación: Control & Instrumentation - Primary Collector Huaranguillo Tabla 104 Estimación: Electrical - Primary Collector Huaranguillo Tabla 105 Estimación: Civil General - Primary Collector Arancota Tabla 106 Estimación: Concrete - Primary Collector Arancota Tabla 107 Estimación: Piping - Primary Collector Arancota Tabla 108 Estimación: Civil General - Primary Collector Tiabaya Tabla 109 Estimación: Concrete - Primary Collector Tiabaya Tabla 110 Estimación: Piping - Primary Collector Tiabaya Tabla 111 Estimación: Civil General - Primary Collector Congata Tabla 112 Estimación: Concrete - Primary Collector Congata Tabla 113 Estimación: Piping - Primary Collector Congata Tabla 114 Estimación: Civil General - Special Structures Tabla 115 Estimación: Concrete - Special Structures Tabla 116 Estimación: Electrical - Special Structures Tabla 117 Estimación: Structural Steel - Special Structures Tabla 118 Estimación: Control & Instrumentation - PC Alata Tabla 119 Estimación: Electrical - PC Alata Tabla 120 Estimación: Mech Equipment - PC Alata Tabla 121 Estimación: Structural Steel - PC Alata Tabla 122 Estimación: Control & Instrumentation - PC Huaranguillo Tabla 123 Estimación: Electrical - PC Huaranguillo Tabla 124 Estimación: Structural Steel - PC Huaranguillo Tabla 125 Estimación: Control & Instrumentation - PC Arancota Tabla 126 Estimación: Electrical - PC Arancota Tabla 127 Estimación: Control & Instrumentation - PC Tiabaya Tabla 128 Estimación: Structural Steel-PC Arancota Tabla 129 Estimación: Electrical-PC Tiabaya Tabla 130 Estimación Structural Steel – PC Tiabaya Tabla 131 Estimación Control & Instrumentation - PC Congata Tabla 132 Estimación: Electrical - PC Congata Tabla 133 Estimación: Structural Steel- PC Congata Tabla 134 Base de las Estimaciones Tabla 135 Presupuesto PTAR La Enlozada Tabla 136 Valorización de cierre de proyecto Tabla 137 Método del Valor Ganado Tabla 138 Indicadores del Método del Valor Ganado Tabla 139 Ahorros Tabla 140 Ingresos Tabla 141 Costos de Implementación Tabla 142 Costo para la empresa contratista. 182 182 185 192 194 194 196 198 200 200 201 202 203 203 204 204 204 206 206 208 210 213 215 216 218 226 226 227 229 237 237 239 247 248 249 256 257 261 267 268 276 290 292 296 297 297 297 298. 10.

(12) Tabla 143 Beneficios para la empresa contratista Tabla 144 Evaluación de Riesgos de la PTAR La Enlozada. 298 331. INDICE DE GRÁFICOS Gráfico 1 Niveles típicos de costo y dotación de personal durante el ciclo de vida del proyecto .................... 35 Gráfico 2 Impacto de la variables en función del tiempo .............................................................................. 36 Gráfico 3 Relación entre los interesados y el proyecto .................................................................................. 39 Gráfico 4 Descripcion general de la gestión de costos del proyecto .............................................................. 43 Gráfico 5 Planificar la gestión de costos: Entradas, Herramientas y técnicas, salidas ................................... 44 Gráfico 6 Estimar los Costos: Entradas, Herramientas y Técnicas, y Salida ................................................... 53 Gráfico 7 Determinación del presupuesto: Entradas, Herramientas y técnicas, Salidas ................................ 60 Gráfico 8 Control de Costos: Entradas, Herramientas y técnicas, Salidas ...................................................... 64 Gráfico 9 Valor ganado, valor planificado y costos reales ............................................................................ 69 Gráfico 10 índice de desempeño del trabajo por completar (TCPI) ............................................................... 71 Gráfico 11 Organizacion funcional clásica .................................................................................................... 80 Gráfico 12 Tipos de contrato según el PMBOK ............................................................................................. 88 Gráfico 13 Descripción general de la Gestión de costos del Proyecto .......................................................... 113 Gráfico 14 Planificar la gestión de costos: Entradas, Herramientas y técnicas, salidas. ............................. 114 Gráfico 15 Estimación de costos: Entradas, herramientas y técnicas, salidas ............................................. 116 Gráfico 16 Curva S ..................................................................................................................................... 293 Gráfico 17 Curva S sin PMBOK ................................................................................................................... 294 Gráfico 18 Curva S con PMBOK .................................................................................................................. 295 Gráfico 21 Estructurade Desglose de Trabajo ............................................................................................. 318 Gráfico 22 Matriz de Responsabilidades .................................................................................................... 325. 11.

(13) CAPITULO I: INTRODUCCION. 1.1 Problemática La gestión de costos es materia de interés creciente por la necesidad que tienen las empresas de mejorar su competitividad. No hay duda que conocer el costo de los productos y/o servicios es fundamental para la toma de decisiones. El sector de la construcción en el Perú es una de las actividades económicas más importantes del país. Si bien el sector construcción en el Perú se desaceleró debido a la crisis global, es también la actividad que sostendría la economía local con una expansión de 10.4%, esto debido al impulso de la inversión pública1 (Periodo 2013-2014). “El Project Management Institute (PMI ®), la organización más grande a nivel mundial que asocia profesionales relacionados con la Gestión de Proyectos estimó: - Estados Unidos gasta actualmente $2,3 billones en proyectos cada año. Desafortunadamente los estudios muestran que la mayoría de estos proyectos no tendrán éxito. Solo el 29% de todos los proyectos en realidad son entregados a tiempo, dentro del presupuesto y con las especificaciones. - Referido a la realidad mundial, casi el 90% de las empresas carecen de la estrategia para gestionar adecuadamente su cartera de proyectos, solo el 17,6% de las empresas manejan los procesos normales de gestión de proyectos en su lugar”2 (Periodo 2014). Los propietarios o promotores del proyecto, ya sean entidades públicas o privadas, requieren contratar empresas especializadas para que realicen la gerencia de proyecto de construcción;. 1 Gestión La construcción sostendrá el crecimiento del Perú. Recuperado el 20 de noviembre de 2015, de http://gestion.pe/noticia/257612/construccion-sostendra-crecimiento-peru 2 Estadísticas del PMI (2011). Recuperado de http://www.globalknowledge.com/training/generic.asp?pageid=1331&country=United + States. 12.

(14) muchas veces el cliente, o el propietario, desconoce los lineamientos básicos de los servicios que dicha empresa le prestará. Así mismo, la empresa que provee los servicios de gerencia de proyectos cuenta, en muchas ocasiones, con sistemas de gestión de proyectos, y por ende de costos, que no tienen una metodología acorde a las últimas tendencias del mundo globalizado y que, normalmente, son basados en el sistema tradicional o en la experiencia, tratando de manejar un proyecto con los conceptos tradicionales de administración. Muchas constructoras realizan el control de costos mediante el seguimiento de los gastos incurridos, estableciendo cuentas contables sobre las que se cargan las facturas y los gastos de mano de obra asociados al proyecto. Cada una de estas cuentas tiene un tope de gasto dado por el presupuesto de la obra, y al no tener un control adecuado, se excederá dichas partidas antes de lo esperado. Es por esto que, en estos tiempos de crisis y competencia, muchas empresas se han visto obligadas a reducir sus precios de construcción, ajustar sus precios unitarios además de reducir sus gastos generales y porcentajes de utilidad. De continuar esto, se afectará las inversiones, y repercutirá sobre el Producto Bruto Interno (PBI). Según el Marco Macroeconómico Multianual Revisado 2016 – 2018, “Del azul al rojo, contracción y no crecimiento es lo que registrarán los sectores de construcción, hidrocarburos y manufactura este 20153, y si bien en el periodo 2016 se observa ligero incremento para la Construcción, comparado con años anteriores sigue estando en decrecimiento. La anterior problemática descrita se puede resumir en la siguiente pregunta, ¿de qué forma o de qué manera puede la implementación del Project Management Body of Knowledge (PMBOK ®) aumentar las utilidades o resumir pérdidas en una empresa del sector construcción?, en respuesta el PMI®, mediante el PMBOK®, brinda una guía para gestionar costos en proyectos, estas conforman. 3. Gestión Hidrocarburos, Construcción y Manufactura cerrarían este 2015 en rojo. Recuperado el 25 de noviembre de 2015, de http://gestion.pe/economia/hidrocarburos-construccion-y-manufactura-cerrarian-2015-rojo-2141457. 13.

(15) las buenas practicas o el “qué hacer”, dejando a criterio de las organizaciones la parte del “cómo hacerlo”. El presente trabajo presenta una metodología para la planificación y control de costos que será desarrollada dentro del ciclo de vida del proyecto “La Enlozada” de la Expansión de la Unidad de Producción de Cerro Verde, a cargo de la empresa contratista del sector construcción.. 1.2 Justificación Actualmente, en la ciudad de Arequipa se encuentra realizando el proyecto de la Planta de Tratamiento de Aguas Residuales (PTAR) “La Enlozada” para Sociedad Minera Cerro Verde. Las empresas contratistas adquieren diversos tipos de contrato, ya sea contrato de Suma alzada (SA), precio fijo (PF), contrato por tiempo y materiales (T&M) o contrato de coste reembolsable (CR). Para este caso, la empresa contratista ha adquirido por tiempo y materiales. Por lo tanto, el cliente le devolverá todos los gastos incurridos y estipulados en el contrato más un porcentaje de ganancia determinado. Este tipo de contratos suelen aplicarse en proyectos donde el alcance real del contrato no está claro, y por lo cual, no se pueden estimar los costos de forma exacta. En este caso, todo depende principalmente de las estimaciones y el presupuesto elaborado, ya que, al no contemplar los costos reales del proyecto, en vez de generar ganancias se podría tener pérdidas millonarias. Otro factor crítico es la gestión de control de costos y valorizaciones. En una adecuada valorización y control, las ganancias son las mayores obtenidas, caso contrario, la empresa puede caer en perdidas, falta de liquidez, incremento de recursos e incremento de gastos indirectos. Es por tal motivo que la empresa contratista debe mejorar su eficiencia y elevar su competitividad, aceptar que existen herramientas que desconocen y que pueden lograr el cambio. Una de estas herramientas es la Guía del PMBOK®, la cual establece lineamientos base para lograr una adecuada gestión de costos en proyectos. Este análisis es necesario para los responsables de la empresa contratista porque con ello se busca establecer una gestión de costos, del cual carece la empresa, que tendrá como consecuencia. 14.

(16) minimizar las pérdidas en el proyecto, aumento de sus ingresos y disminución de los costos de la empresa, lo cual actualmente no viene ocurriendo y se ve reflejado en los cobros al cliente y la falta de liquidez que presenta.. 1.3 Objetivos 1.3.1 -. Objetivo General. Proponer e implementar la gestión de costos basado en el PMBOK que permita maximizar las ganancias en una empresa contratista en el sector construcción.. 1.3.2 -. Objetivos Específicos. Desarrollar procedimientos y técnicas sobre gestión de costos bajo la metodología del PMBOK.. -. Realizar el diagnóstico de la empresa contratista en el sector construcción.. -. Proponer e implementar la propuesta de gestión de costos en una empresa contratista en el sector construcción.. -. Evaluar y validar la propuesta de gestión de costos en el caso de la empresa contratista del sector construcción.. 1.4 Hipótesis Si se implementa una gestión de costos basada en el PMBOK, se podrían maximizar las utilidades en una empresa contratista en el sector construcción.. 1.5 Variables 1.5.1 -. Tipos de Variables. Variable Dependiente: Reducción de Costos. 15.

(17) -. Variables Independientes: Gestión de Costos (estimación preliminar, presupuesto, control de costos).. 16.

(18) 1.5.2. Operacionalización de Variables. Tabla 1 Operacionalización de Variables VARIABLE. CLASE. DEFINICION CONCEPTUAL. DEFINICION OPERACIONAL. INDICADORES. TECNICAS INSTRUMENTOS DE RECOLECCION. FUENTE. Reducción De Costos. Dependiente. ¿Se está logrando la Reducción de Costos?. Varianza Del Costo. % Reducción De Costos. Recopilación De Datos. Cálculos Al Cierre. Gestión De Costos. Estimación. Independiente. ¿La estimación es correcta?. Varianza Del Costo. CV. Evaluación Del Proyecto. Cronograma, Costos. Presupuesto. Independiente. ¿Estamos dentro del presupuesto?. Control De Costos. Independiente. ¿Qué tan eficientes somos utilizando los recursos?. Índice De Desempeño De Los Cotos. CPI. Evaluación Del Proyecto. Cronograma, Costos. 1.6. Fuente: Elaboración Propia. 17.

(19) 1.7 Metodología 1.7.1. Tipo de Investigación. Esta investigación es Aplicada, Analítica y Exploratoria.. 1.7.2. Población y Muestra. Empresa contratista del sector construcción en el proyecto “La Enlozada” para Sociedad Minera Cerro Verde.. 1.7.3 -. Fuentes de Información. Fuentes de Información Primaria: Son los datos obtenidos del área de control de proyectos de la empresa contratista del sector construcción del cual es objeto la presente investigación, así como la Guía del PMBOK y el contrato suscrito por la empresa contratista y el cliente.. -. Fuentes de Información Secundaria: textos, libros y otras investigaciones.. 1.7.4. Forma de Tratamiento de los Datos. Los datos obtenidos mediante la aplicación de las técnicas e instrumentos antes mencionados; serán incorporados a programas computarizados, tales como los aplicativos de MS Office Excel; y con precisiones porcentuales y prelaciones u ordenamientos de mayor a menor, los promedios o sumas serán presentados como informaciones en forma de figuras, gráficos, cuadros o resúmenes con el fin de obtener los indicadores después de la propuesta de aplicación del PMBOK.. 18.

(20) 1.8 Limitaciones -. El presente trabajo está dirigido a una empresa contratista en el sector construcción.. -. El contrato del cual trataremos está en su etapa de cierre, más la obra está concluida.. -. Este trabajo de investigación trata solo aspectos de control y planificación de costos. No trata la gestión de la producción, ni la estructuración, identificación, secuenciación ni planificación de tareas.. -. No se cuenta con toda la información requerida por la política de confidencialidad de la empresa, por tal razón se tendrá que estimar algunos datos, así como omitir el nombre de ésta para la presente investigación.. 19.

(21) CAPITULO 2: GESTION DE COSTOS. 2.1 Definición de Costos Costo, en general, es la medida de lo que “cuesta” algo. Según Cristóbal del Rio, los costos “pueden significar la suma de esfuerzos y recursos que se han invertido para producir algo”.4 Por otra parte, para García Colín, los costos se refieren al “valor monetario de los recursos que se entregan o prometen entregar a cambio de bienes o servicios que se adquieren”. 5 En proyectos, es el costo que debe pagar la empresa por la aplicación y uso de los factores de producción: mano de obra, materiales, equipos/herramientas y capital. La Gestión de los Costos del Proyecto incluye los procesos relacionados con planificar, estimar, presupuestar, financiar, obtener financiamiento, gestionar y controlar los costos de modo que se complete el proyecto dentro del presupuesto aprobado.6 Un buen sistema de control de costos asegurara obtener los márgenes presupuestados en cada proyecto y asegurara los ingresos que le dan estabilidad a las empresas en el tiempo. El propósito de la gestión de costos es el asegurar que los entregables y el proyecto se desarrollen dentro del presupuesto aprobado. Se parte de la primera estimación de costos que se debe utilizar para el establecimiento del presupuesto inicial y a su vez como presupuesto base del proyecto. Esta primera aproximación es la que se presenta para la aprobación del proyecto en sus. 4 5. Del Río González, Cristóbal, Costos I – 21° Edición-2003 (pp. II-9) García Colín, Juan, Contabilidad de Costos, Tercera Edición-2008 (pp.11) Editorial McGrawHill. 6. Project Management Institute (PMI), Guía de los Fundamentos para la Dirección de Proyectos (Guía del PMBOK®)— Quinta edición - 2013 Gestión de los Costos del Proyecto (pp.193) Newtown Square, Pensilvania, EE.UU.: PMI Book Service Center. 20.

(22) etapas tempranas y debe estar basado en el EDT. A partir del EDT se desarrolla el cálculo por unidad de trabajo de cada actividad y cada sub-actividad, para ello se puede recurrir a las bases de datos de proyectos anteriores o al criterio experto para calcular el costo de cada ítem desglosado en el EDT. 7 El presupuesto base consiste simplemente en la suma de los costos establecidos en cada sub actividad del EDT. De esta metodología se desprende que cualquier elemento agregado en el EDT, cualquier producto adicional que se desee, impacta directamente el presupuesto, por lo que se debe plantear una modificación presupuestaria ante cada elemento nuevo en el programa de trabajo. En conclusión, el objetivo principal es la generación de valor en los servicios de construcción, esto implica un mayor análisis y calidad de Propuesta Técnica (enfocarse en LA SOLUCION, más allá de una oferta).. 2.2 Los Costos de Proyectos Mediante la identificación y clasificación de éstos, será posible la toma de decisiones y elaboración de estrategias para la empresa contratista. Los costos que intervienen en un proyecto son de tipo directos y se refieren a los que están directamente involucrados en la ejecución de la obra, y los indirectos, se refieren a gastos no incluidos en el costo directo como son los gastos generales. La utilidad es el porcentaje que el contratista estima, es un porcentaje del costo directo y también forma parte del movimiento económico.. 2.2.1. Costos Directos. Los costos directos son todos aquellos que pueden ser directamente atribuibles a la ejecución del proyecto tales como: materiales, mano de obra calificada y no calificada, herramientas, equipo y maquinaria. El análisis de estos costos se realizará para cada una de las. 7. Rodríguez, Amado; Plan de gestión de alcance, costo, tiempo, calidad y riesgo de la reconstrucción y modernización de los sistemas de control y protección de la subestación de Cobano — Áreas Del Conocimiento de la Administración de Proyectos (pp.15) Universidad para la Cooperación Internacional, San José, Costa Rica.. 21.

(23) partidas que conforman el proyecto, los mismos pueden tener diversos niveles de aproximación al costo real. Sin embargo, el efectuar un mayor refinamiento de los mismos no siempre conduce a una mayor exactitud porque siempre existirán diferencias entre los diversos estimados de costos de la misma partida. Ello debido a los diferentes criterios que se pueden asumir8. 2.2.1.1. Mano de Obra. La estimación del costo de la mano de obra en las empresas constructoras es un problema dinámico y sumamente complejo; éste carácter dinámico lo determina el costo de la vida, así como el desarrollo de procedimientos constructivos diferentes debido a nuevos materiales, herramientas, tecnología, etc. Su complejidad, varía conforme a la dificultad o facilidad de ejecución, la magnitud del proyecto, el riesgo o la seguridad en el proceso, el sistema de pago, las relaciones laborales, etc., además de las condiciones climáticas, las costumbres locales y, en general todas las características que definen una forma de vida, afecta directa o indirectamente el valor de la mano de obra. 2.2.1.2. Equipos. Este es un aspecto importante en el análisis de costos para posteriormente fijar el precio unitario. El costo horario directo por maquinaria o equipo de construcción es el que se deriva del uso correcto de las máquinas o equipos adecuados y necesarios para la ejecución del concepto de trabajo, de acuerdo con lo estipulado en las normas de calidad y especificaciones generales y particulares que determine la dependencia o entidad y conforme al programa de ejecución convenido.. 8. Jesús Ramos Salazar, “Costos y presupuestos en edificación”. Cámara Peruana de la construcción (1993).. 22.

(24) El costo horario directo por maquinaria o equipo de construcción es el que resulta de dividir el importe del costo horario de la hora efectiva de trabajo entre el rendimiento de dicha maquinaria o equipo en la misma unidad de tiempo, de conformidad con la siguiente expresión: Para el caso de maquinaria o equipos de construcción que no sean fabricados en línea o en serie y que por su especialidad tengan que ser rentados, el costo directo de éstos podrá ser sustituido por la renta diaria del equipo sin considerar consumibles ni operación. Para el análisis del costo horario por inversión, los contratistas considerarán a su juicio las tasas de interés “i”, debiendo proponer la tasa de interés que más les convenga, la que deberá estar referida a un indicador económico específico y estará sujeta a las variaciones de dicho indicador, considerando en su caso los puntos que requiera una institución crediticia como sobrecosto por el crédito. Su actualización se hará como parte de los ajustes de costos, sustituyendo la nueva tasa de interés en las matrices de cálculo del costo horario.” 2.2.1.3. Materiales. En todas las obras de construcción, es necesario el uso de diversos materiales su valor de adquisición es vital en la elaboración de los costos y el porcentaje de su influencia, aunque siempre variable es de la mayor importancia, por lo que nunca debe dejar de considerarse ninguno, debiendo manejarse con mucho cuidado los elementos que lo forman. El costo directo por materiales es el correspondiente a las erogaciones que hace el contratista para adquirir o producir todos los materiales necesarios para la correcta ejecución del concepto de trabajo, que cumpla con las normas de calidad y las especificaciones generales y particulares de construcción requeridas por la dependencia o entidad. Los materiales que se usen en los trabajos podrán ser permanentes o temporales, los primeros son los que se incorporan y forman parte de los trabajos; los segundos son los que se utilizan en forma auxiliar y no forman parte integrante de los trabajos. En este último caso se. 23.

(25) deberá considerar el costo en proporción a su uso. El costo unitario por concepto de materiales se obtendrá de la expresión: M = Pm * Cm Donde: -. M: Representa el costo por materiales.. -. Pm: Representa el costo básico unitario vigente de mercado, que cumpla con las normas de calidad especificadas para el concepto de trabajo de que se trate y que sea el más económico por unidad del material puesto en el sitio de los trabajos.. -. Cm: Representa el consumo de materiales por unidad de medida del concepto de trabajo. El costo básico unitario del material se integrará con su precio de adquisición en el mercado o costo de producción en el sitio de los trabajos sumando, en su caso, el costo de los acarreos, maniobras, almacenajes y mermas aceptables durante su manejo. Cuando se trate de materiales permanentes, “Cm” se determinará de acuerdo con las cantidades que deban utilizarse según el proyecto, las normas de calidad y especificaciones generales y particulares de construcción que determine la dependencia o entidad, considerando adicionalmente los desperdicios que la experiencia en la industria de la construcción determine como mínimos. Cuando se trate de materiales auxiliares, “Cm” se determinará de acuerdo con las cantidades que deban utilizarse según el proceso de construcción y el tipo de trabajos a realizar, considerando los desperdicios y el número de usos con base en el programa de ejecución, en la vida útil del material de que se trate y en la experiencia que se tenga en la industria de la construcción. Los precios de los materiales considerados en los análisis de costos directos para la obtención del precio unitario (P.U.), deben estar calculados tomando en cuenta el precio de lista,. 24.

(26) menos su descuento correspondiente, más el cargo por concepto de fletes en su caso, esto es, el precio del material puesto en la obra, sin considerar el impuesto al valor agregado (I.V.A.), este impuesto deberá aplicarse al final del presupuesto. El importe que corresponderá al precio unitario, estará en función no solo del precio de adquisición y rendimiento del material, sino también de las maniobras de carga y descarga, mermas en manejos, maniobras a la obra, fletes a la obra, maniobras en la obra y desperdicios de operación. Precio de Adquisición + Acarreos y Maniobras + Mermas = Precio más económico 2.2.1.4. Especificaciones generales de construcción. Son el conjunto de condiciones generales que las dependencias y entidades tienen establecidas para la ejecución de obras, incluyendo las que deben aplicarse para la realización de estudios, proyectos, ejecución, equipamiento, puesta en servicio, mantenimiento y supervisión, que comprenden la forma de medición y la base de pago de los conceptos de trabajo. Existen una serie de agrupaciones tanto nacionales como internacionales que dictan especificaciones para cada una de las actividades especializadas tal es el caso de las Normas Técnicas Peruanas (NTP) a nivel nacional y la American Society for Testing and Materials (ASTM), American Water Works Association (AWWA) a nivel internacional. 2.2.1.5. Normas de calidad. Igualmente se deben tomar en cuenta las normas de calidad, que establecen los requisitos mínimos que, conforme a las especificaciones generales y particulares de construcción, las dependencias y entidades establecen para asegurar que los materiales y equipos de instalación permanente que se utilizan en cada obra, son los adecuados. 25.

(27) 2.2.2. Costos Indirectos. Los costos indirectos son aquellos que corresponden a la administración y dirección de la obra, no solamente los que se causen en el sitio de ésta sino también a los que se generen en las oficinas de la empresa, personal administrativo, equipos de oficina y enseres, transporte, comunicaciones, etc.9. 2.2.3. Utilidad. Según la Cámara Peruana de la Construcción CAPECO, “la utilidad es un monto percibido por un contratista, porcentaje del costo directo del presupuesto y que forma parte del movimiento económico general de la empresa con el objetivo de dar dividendos, capitalizar, reinvertir, pagar impuestos relativos a la misma utilidad e incluso cubrir pérdidas de otras obras”. 10. 2.3 Project Management Institute El Project Management Institute (PMI) es una organización sin ánimo de lucro dedicada a desarrollar la Disciplina de Administración de Proyectos y Dirección de Proyectos (Project Management) en todo el mundo, se ha convertido en una de las más importantes y de mayor crecimiento, su sede central está en Pensilvania – USA y tiene cientos de miles de asociados por todo el mundo. El PMI fue fundado en 1969 y desde ese entonces se fueron incorporando más miembros en distintos países y realizaron distintos eventos para difundir el mejor uso de la disciplina. Las principales actividades del PMI son:. 9. -. Desarrollo de estándares de la profesión. El más conocido es el PMBOK.. -. Certificación de profesionales como Project Management Professional (PMP). -. Programa de Proveedores de Educación Registrados (REP). -. Actividades de investigación para el desarrollo de la profesión. Castro R, Hernán, “Notas de Construcción”-Los Costos de la Obra (pp.35). Universidad del Valle (2004) Jesús Ramos Salazar, “Costos y presupuestos en edificación”. Cámara Peruana de la construcción (1993). 10. 26.

(28) -. Publicaciones: Project Management Journal; PM Network, PM Today, etc.. -. Educación y capacitación. -. Realización de Congresos y Simposios a nivel mundial.. -. Publicación del PMQ Special Report on Ethics Standards and Accreditation. Los miembros son individuos que se desarrollan en el área de dirección de proyectos en distintas industrias, entre otras, aeroespacial, automotriz, negocios, servicios financieros, tecnologías de la información, telecomunicaciones, construcción, farmacéutica, ingeniería, minería y gobierno. Misión: “Nuestro mayor interés es lograr que se desarrollen proyectos más beneficiosos y con mejores resultados, a través de profesionales que emplean los conocimientos que promueve el PMI”11. Estándares Profesionales: el PMI desarrolla estándares de la profesión “Project Management” alrededor de todo el mundo. Uno de sus más conocidos estándares es: A Guide to the Project Management Body of Knowledge (PMBOK® Guide) en español es Guía del cuerpo del conocimiento de la Gerencia de Proyectos, esta guía es mundialmente reconocida y está aprobada como un estándar por el American National Standards Institute (ANSI). Certificación: Desde 1984, el PMI ha desarrollado y mantiene un riguroso programa de certificación de individuos basado en un examen y su experiencia profesional como director de proyectos, con el objetivo de mejorar la profesión de la Gestión de Proyectos y reconocer los logros de los individuos en la Gestión de Proyectos. La certificación del PMI como Project Management Professional (PMP®) es la más reconocida en todo el mundo y está certificada por la ISO 9001.. 11. Project Managment Institute. (s.f.) Recuperado el 20 de setiembre de 2015 de, http://pmi.uy/index.php/ 2013-07-11-2216-15/pmi-y-capitulo-montevideo#. 27.

(29) Investigación: El PMI está enfocado en la expansión del conjunto de conocimientos de la profesión “Project Management” a través de encuestas propias, investigaciones externas, una base de datos de información. Adicionalmente, necesidades, información, conocimientos y mejores prácticas son recolectados y distribuidos. El futuro de la profesión es evaluada y fomentada su evolución. Publicaciones: El PMI produce tres publicaciones periódicas: PM Network®, una revista profesional mensual; Project Management Journal®, un periódico profesional trimestral y el PMI Today®, un newsletter mensual.. 2.4 PMBOK 2.4.1. Propósito de la Guía del PMBOK. El más famoso y reconocido producto del PMI es el Project Management Body of Knowledge (PMBOK). Como su nombre lo sugiere describe un conjunto de conocimientos y de prácticas aplicables a cualquier situación que requiera formular, las cuales han sido concebidas luego de evaluación y consenso entre profesionales pares sobre su valor y utilidad. Tales prácticas han sido compiladas y mejoradas durante los últimos veinte años gracias al esfuerzo de profesionales y académicos de diversos ámbitos profesionales y especialmente de la ingeniería. La Guía del PMBOK®, desarrollada por el Project Management Institute, contiene una descripción general de los fundamentos de la Gestión de Proyectos reconocidos como buenas prácticas. Actualmente, la mayoría de programas educativos y certificaciones brindadas por el PMI están estrechamente relacionados con el PMBOK. El objetivo principal de la Guía del PMBOK® es identificar el subconjunto de Fundamentos de la Dirección de Proyectos generalmente reconocido como buenas prácticas. “Identificar” significa proporcionar una descripción general en contraposición a una descripción exhaustiva. “Generalmente reconocido” significa que los conocimientos y las prácticas descritos son aplicables a la mayoría de los proyectos, la mayor parte del tiempo, y que existe un amplio. 28.

(30) consenso sobre su valor y utilidad. “Buenas prácticas” significa que existe un acuerdo general en que la correcta aplicación de estas habilidades, herramientas y técnicas puede aumentar las posibilidades de éxito de una amplia variedad de proyectos diferentes. “Buenas prácticas” no quiere decir que los conocimientos descritos deban aplicarse siempre de forma uniforme en todos los proyectos; el equipo de dirección del proyecto es responsable de determinar lo que es apropiado para cada proyecto determinado. La Guía del PMBOK® también proporciona y promueve un vocabulario común para analizar, escribir y aplicar la dirección de proyectos. Este vocabulario estándar es un elemento esencial de cualquier profesión. El Project Management Institute usa este documento como referencia fundamental, pero no única, de la dirección de proyectos para sus programas de desarrollo profesional, entre los que se incluyen: -. La educación y formación en materia de dirección de proyectos, ofrecida por Proveedores de Educación Registrados (R.E.P.) de PMI.. -. Las diversas certificaciones profesionales (PMP®, CAPM, PgMP, PMP®-RP, PMP®- SP, etc.). 2.4.2. Las diez áreas de conocimiento del PMBOK. A continuación, se resumen las nueve áreas de conocimiento del PMBOK 5ta Edición: Tabla 2 Descripción general de las áreas del conocimiento de la Dirección de Proyectos. Descripción. Grupo de Procesos de Iniciación. 1. Gestión de la Integración del Proyecto. 1.1Desarrollar el Acta de Constitución del Proyecto. Grupo de Procesos de Planificación 1.2 Desarrollar el Plan para la Dirección del Proyecto. Grupo de Procesos de Ejecución 1.3 Dirigir y Gestionar la ejecución del Proyecto. Grupo de Procesos de Seguimiento y Control 1.4 Monitorizar y Controlar el trabajo del Proyecto. Grupo de Procesos de Cierre 1.6 Cerrar Proyecto o Fase. 29.

(31) 1.5 Realizar el Control Integrado de Cambios 2. Gestión del Alcance del Proyecto. 2.1 Recopilar requisitos. 2.4 Verificar el Alcance. 2.2 Definir el Alcance. 2.5 Controlar el Alcance. 2.3 Crear EDT 3.1 Definir las actividades 3.2 Secuenciar las actividades 3. Gestión del Tiempo del Proyecto. 3.3 Estimar los Recursos de las Actividades. 3.6 Controlar el Cronograma. 3.4 Estimar la Duración de las Actividades 3.5 Desarrollar el Cronograma 4. Gestión de los Costos del Proyecto 5. Gestión de la Calidad del Proyecto. 6. Gestión de los Recursos Humanos del Proyecto. 7. Gestión de las Comunicaciones del Proyecto. 8. Gestión de los Riesgos del Proyecto. 4.1 Estimar los Costos. 4.3 Controlar los Costos. 4.2 Determinar el Presupuesto 5.1 Planificar la Calidad. 5.2 Realizar el Aseguramiento de Calidad. 6.1 Desarrollar el Plan de Recursos Humanos. 6.2 Adquirir el Equipo del Proyecto 6.3 Desarrollar el Equipo del Proyecto 6.4 Dirigir el Equipo del Proyecto. 7.1 Identificar a los Interesados (Stakeholders). 7.3 Distribuir la Información. 7.2 Planificar las Comunicaciones. 7.4 Gestionar las expectativas de los interesados. 8.1 Planificar la Gestión de Riesgos 8.2 Identificar los Riesgos. 5.3 Realizar el Control de Calidad. 7.5 Informar el Desempeño. 8.6 Monitorizar y Controlar los Riesgos. 30.

(32) 8.3 Realizar el Análisis Cualitativo de Riesgos 8.4 Realizar el Análisis Cuantitativo de Riesgos 8.5 Planificar la Respuesta a los riesgos 9. Gestión de las Adquisiciones del Proyecto 10. Gestión de 10.1 Identificar las a los Adquisiciones interesados del Proyecto. 9.3 Administrar las Adquisiciones. 9.1 Planificar las Adquisiciones. 9.2 Efectuar las Adquisiciones. 10.2 Planificar la Gestion de los interesados. 10.3 Gestionar el 10.4 Controlar el compromiso de compromiso de los interesados los interesados. 9.4 Cerrar las Adquisiciones. Fuente: PMBOK 5ta Edición. 2.4.3. Definición de Proyecto. Un proyecto es un esfuerzo temporal que se lleva a cabo para crear un producto, servicio o resultado único.12 La naturaleza temporal de un proyecto indica un principio y un final definido. Dicho final se alcanza al lograr los objetivos del proyecto o al concluir un proyecto porque sus objetivos no se serán cumplidos, o cuando ya no exista aquella necesidad que dio origen al proyecto. Temporal no quiere decir de corta duración. En general, dicha cualidad no aplica al producto, servicio o resultado creado por el proyecto; la mayor parte de éstos se emprenden para crear un resultado duradero. Todo proyecto crea un producto, servicio o resultado único. Los proyectos de construcción contienen de manera inherente un alto grado de riesgo en sus proyecciones de costo y tiempo. Existen proyectos de construcción que podrían considerarse prototipo como: instalación de aulas prefabricadas, instalación de calderos, entre otros; sin embargo, al ser instalados en lugares diferente, ya varia el alcance, consecuentemente las proyecciones de tiempo y costo. Es muy importante el estudio de la geografía y condiciones del. 12. Project Management Institute (PMI), Guía de los Fundamentos para la Dirección de Proyectos (Guía del PMBOK®)—Quinta edición - 2013. 31.

(33) sitio del proyecto ya que, estos factores pueden influenciar fuertemente en la viabilidad del proyecto. Dirigir un proyecto por lo general implica: -. Identificar los requisitos. -. Abordar las diversas necesidades, inquietudes y expectativas de los interesados según se planifica y efectúa el proyecto. -. Equilibrar las restricciones contrapuestas del proyecto que se relacionan con: o. Alcance. o. Costo. o. Tiempo. o. Calidad. o. Riesgos. o. Recursos. 2.4.4. Oficina de Dirección de Proyectos. Es el cuerpo o entidad dentro de una organización que tiene varias responsabilidades asignadas con relación a la dirección centralizada y coordinada de aquellos proyectos que se encuentren bajo su jurisdicción. Para otros autores como Marco Barros, es el “marco institucional en el que se establecen las prácticas, herramientas y mecanismos de control unificados que le permiten a la organización gestionar sus proyectos en las distintas etapas en las que estos se encuentran” 13, el PMBOK ® la define como “una unidad de la organización para centralizar y coordinar la dirección de proyectos a su cargo”14.. 13. El escritorio de Alejandro Barros, Oficina de Proyectos (PMO). Recuperado el 19 de mayo de 2016 http://www.alejandrobarros.com/content/view/120668/Oficina-de-Proyectos-PMO.html 14. Project Management Institute (PMI), Guía de los Fundamentos para la Dirección de Proyectos (Guía del PMBOK®)—Quinta edición - 2013. 32.

(34) Puede delegársele la autoridad necesaria para actuar como un interesado integral y tomar decisiones clave en el comienzo de cada proyecto, para hacer sugerencias o para terminar proyectos o tomar otras medidas, según sea necesario, a fin de mantener la coherencia con los objetivos del negocio. Generalmente la Oficina de Dirección de Proyectos (ODP) supervisa la dirección de proyectos, programas o ambos. -. Características de una ODP o. Actúa como un órgano de gobierno sobre los proyectos.. o. Posee respaldo de la alta dirección.. o. Roles y autoridades perfectamente definida.. o. Recursos compartidos y coordinados entre todos los proyectos administrados por la ODP.. o. Identificación y desarrollo de la metodología de dirección de proyectos, de las mejores prácticas y de las normas.. o. Oficina de información y administración de políticas, procedimientos y plantillas de proyectos, y de otra documentación compartida.. o. Dirección de configuración centralizada para todos los proyectos administrados por la ODP.. o. Repositorio y gestión centralizados para riesgos compartidos y únicos para todos los proyectos.. o. Oficina central para la operación y gestión de herramientas del proyecto, como el software para la dirección de proyectos en toda la empresa.. o. Coordinación central de la gestión de las comunicaciones entre proyectos. o. Una plataforma guía para directores del proyecto.. o. Supervisión central de todos los cronogramas y presupuestos de proyectos de la OPD, normalmente en el ámbito empresarial.. 33.

(35) o. Coordinación de los estándares generales de calidad del proyecto entre el director del proyecto y cualquier organización de evaluación de calidad de personal o de estándares interna o externa. -. Ventajas: o. Instancia dedicada a monitorear el comportamiento de los proyectos, minimizando así riesgos de fracaso. -. o. Procesos y métricas estándar para todos los proyectos. o. Ente centralizado para apoyo a los directores y jefes de proyectos. Desventajas: o. Puede ser percibida como un ente burocrático. o. Personal no preparado puede ser un riesgo. o. Falta de herramientas de automatización de los procesos. o. Puede ser difícil medir el éxito de una ODP. o. La cultura y el cambio pueden convertirse en enemigos. 2.4.5. Ciclo de Vida del Proyecto. Es un conjunto de fases por las que pasa el proyecto, que pueden ser secuenciales o superpuestas. Es el conjunto de fases por las que transcurre un proyecto desde que nace hasta que finaliza. Dichas actividades son generalmente secuenciales, con entidad propia y relacionadas entre sí, que cubren un objetivo parcial del proyecto. Cada fase se caracteriza por generar un conjunto de salidas concretas y medibles (entregas o hitos) que se materializan en documentación y en resultados (paquete o librería software, componente hardware, prototipo, etc.) Un ciclo de vida puede documentarse con ayuda de una metodología. Para el PMBOK ®, todos los proyectos pueden configurarse dentro de la siguiente estructura genérica de ciclo de vida, independientemente de su tamaño o nivel de complejidad:. 34.

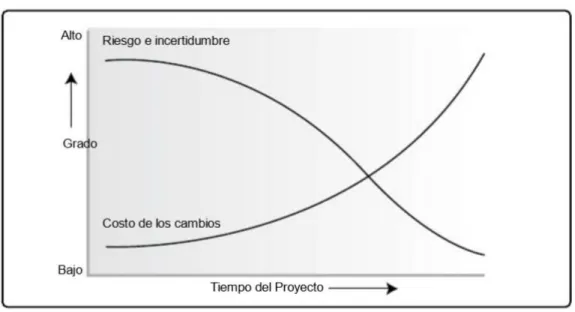

(36) -. Inicio. -. Organización y preparación. -. Ejecución del trabajo. -. Seguimiento y control. -. Cierre. Gráfico 1 Niveles típicos de costo y dotación de personal durante el ciclo de vida del proyecto. Fuente: PMBOK 5ta Edición. La estructura genérica del ciclo de vida presenta por lo general las siguientes características: -. Los niveles de costo y dotación de personal son bajos al inicio del proyecto, alcanzan su punto máximo según se desarrolla el trabajo y caen rápidamente cuando el proyecto se acerca al cierre. Este patrón típico está representado en el Gráfico 1.. -. La curva anterior, curva típica de costo y dotación de personal, puede no ser aplicable a todos los proyectos. Un proyecto puede por ejemplo requerir gastos importantes para asegurar los recursos necesarios al inicio de su ciclo de vida o contar con su dotación de personal completa desde un punto muy temprano en su ciclo de vida.. 35.

(37) -. Los riesgos y la incertidumbre (Gráfico 2) son mayores en el inicio del proyecto. Estos factores disminuyen durante la vida del proyecto, a medida que se van adoptando decisiones y aceptando los entregables.. -. La capacidad de influir en las características finales del producto del proyecto, sin afectar significativamente el costo, es más alta al inicio del proyecto y va disminuyendo a medida que el proyecto avanza hacia su conclusión. Gráfico 2 Impacto de la variables en función del tiempo. Fuente: PMBOK 5ta Edición. El Gráfico 2 ilustra la idea de que el costo de efectuar cambios y de corregir errores suele aumentar sustancialmente según el proyecto se acerca a su fin. Dada la posibilidad de sufrir cambios, el plan para la dirección del proyecto es iterativo y su elaboración es gradual a lo largo del ciclo de vida del proyecto. La elaboración gradual implica mejorar y detallar constantemente un plan, a medida que se cuenta con información más detallada y específica, y con estimados más precisos. La elaboración gradual permite a un equipo de dirección del proyecto dirigir el proyecto con un mayor nivel de detalle a medida que éste avanza. Yamal Chamoun define cada uno de los 5 grupos de procesos:. 36.

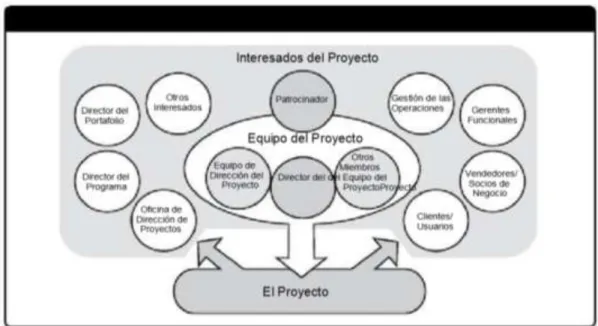

(38) -. Iniciación: Se refiere a establecer la visión del proyecto, el qué; la misión por cumplir y sus objetivos, la justificación del mismo, las restricciones y supuestos.. -. Planeación: Significa desarrollar un plan que ayude a prever el cómo cumpliendo los objetivos, tomando en cuenta una serie de factores que afectan todo proyecto. Aquí se establecen las estrategias, con énfasis en la prevención en vez de la improvisación.. -. Ejecución: Implementar el plan, contratar, administrar los contratos, integrar el equipo, distribuir la información y ejecuta las acciones requeridas de acuerdo con lo establecido.. -. Control: Consiste en comparar lo ejecutado o real contra lo que previmos o planeamos (control), de NO identificar desviaciones, se continúa con la ejecución. Si se encuentran desviaciones, en equipo se acuerda la acción correctiva (planeación adicional), y luego se continúa con la ejecución, manteniendo informado al equipo.. -. Cierre: Se refiere a concluir y cerrar relaciones contractuales profesionalmente para facilitar referencias posteriores al proyecto, así como para el desarrollo de futuros proyectos. Por último, se elaboran los documentos con los resultados finales, archivos, cambios, directorios, evaluaciones y lecciones aprendidas, entre otros. 15. 2.4.6. Interesados. El PMBOK ® lo definen los interesados como: “individuos y organizaciones que participan activamente en el proyecto o cuyos intereses pueden verse afectados positiva o negativamente como resultado de la ejecución del proyecto o de la finalización con éxito del proyecto”. Una definición más concisa de las partes interesadas sería: “los grupos o individuos con quienes la organización interactúa o tiene interdependencias, cualquier individuo o grupo que. 15. Yamal Chamoun, McGraw Hill, Administracion Profesional De Proyectos-La Guia (Spanish Edition) (2002).. 37.

Figure

+7

Documento similar

Agua Caliente , Alcantarillado , Evacuación de Aguas Lluvias y Acumulación de Basuras.. Tabla 1-10: Gastos Suministro de Red Agua Fría – Agua Caliente.. Alcantarillado. Tabla

En la Tabla 10 se observa que teniendo los costos unitarios por cada pedido y los costos que se generaban por tener una unidad almacenada al año se pudo calcular el lote económico

POLÍTICA SySO La gerencia debe definir y autorizar la política SySO de la organización y asegurar que dentro del alcance definido del Sistema de Gestión SySO, ésta: a Es apropiada a

Finalmente, se procede a asignar los costos directos con el fin de obtener el costo total de los procesos y se presentan en una tabla comparativa en la cual se muestran los

Contraloría Nº 162-95-CG de 22.SET.95 y sus modificatorias. • Manual de Auditoría Gubernamental – MAGU, aprobada con Resolución de Contraloría Nº 152-98-CG de 18.DIC.98. •

INDIDE DE TABLAS Tabla 1 Operacionalizacion de las variables 34 Tabla 2 Cronograma 40 Tabla 3 El empleado tiene equipos de apariencia moderna 43 Tabla 4 Los materiales

Mejora de la gestión de pronósticos de la demanda para reducir los inventarios en una empresa textil

ÍNDICE DE TABLAS Tabla N°1: Tabla de tiempo de pedido con tela en stock Tabla N°2: Tabla de tiempo de pedido sin tela en stock Tabla N°3: Horizontes de tiempo Tabla N°4: Hipótesis

96 Obras son amores y no buenas razones 97 Quien dice lo que siente, ni peca ni miente 98 Al son de mis dientes, acuden mis parientes 98 Pleito tranquilo,