Análisis de la teoría del caos y su influencia en los despachos aduaneros del sector Retail

103

0

0

Texto completo

(2) II. Repositorio Nacional en Ciencia y Tecnología Ficha de Registro de Tesis/Trabajo de Graduación Título: Análisis de la teoría del caos y su influencia en los despachos aduaneros del Sector Retail. Autor(es):. Arreaga Celleri Narcisa Tatiana. Revisor(es)/Tutor(es). Lcdo. Wilson Rubén Molina Chagerbén. MSc. Institución:. Universidad de Guayaquil. Unidad/Facultad:. Facultad de Ciencias Administrativas. Maestría/Especialidad:. Ingeniería en Comercio Exterior. Grado Obtenido:. Ingeniería en Comercio Exterior. Fecha de Publicación:. No. de Páginas:. 103. Áreas Temáticas: Palabras Claves/ Keywords:. Importaciones Teoría del caos, importaciones, despacho aduanero, Área: Cobranzas desaduanización. Aspecto: Aplicación de estrategias de Marketing en el proceso de Resumen/Abstrac (150-250 Palabras): cobranzas Delimitación temporal: Año 2017 El presente proyecto trata un factor determinante para los procesos de despacho aduanero en las importaciones, el caos presente en los procesos de nacionalización de mercancías. Las estrategias que se detallan en este documento proponen mejorar los tiempos de despachos aduaneros y el desempeño personal del área de importación para el adecuado cumplimiento de sus funciones. Para probar la hipótesis de que los despachos aduaneros son procedimientos complejos pero que se pueden mejorar mediante el análisis de la teoría del caos, se utilizó información proveniente inicialmente de la investigación cualitativa entrevistando a la jefa de importaciones de una empresa de retail, quien con su experiencia ayudo a conocer la problemática. Luego fueron entrevistados varios agentes aduaneros para conocer sus percepciones del manejo de los estos procesos dentro de las organizaciones de comercio exterior, realizado por medio de encuestas. Y finalmente se determinaron las conclusiones y recomendaciones basadas en la incidencia del caos en el proceso de importaciones de este tipo de empresas. Adjunto Pdf: Contacto Con Autor/Es: Arreaga Celleri Narcisa Tatiana. X Si Teléfono: 0979880868. Contacto con la Institución:. Nombre: Secretaria de la Facultad Teléfono: (03)2848487 Ext. 123 E-mail: [email protected]. No E-mail: [email protected].

(3) III.

(4) IV. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS INGENIERÍA EN COMERCIO EXTERIOR Certificación de Tutor Habiendo s i do nom bra do Lcdo. W i l son R ubén Mol i na C hagerb én, MS c . Como tutor d e tesis de grado, como requisito para optar por el Titulo de Ingeniería en Comercio Exterior, presentado por: Arre a ga C el l eri N ar ci sa Tat i ana con C.I. 0929795037 Tema: Análisis de la teoría del caos y su influencia en los despachos aduaneros del Sector Retail. Certifico que he revisado y aprobado en todas sus partes, encontrándose apto para su sustentación.. Lcdo. Wilson Rubén Molina Chagerbén, MSc Registro del Senecyt: 1006-15-86068998 / 1030-02-13620 / 1030-02-2878 Tutor del Trabajo de Titulación.

(5) V. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS INGENIERÍA EN COMERCIO EXTERIOR. Licencia Gratuita Intransferible y no Exclusiva para el Uso No Comercial De La Obra Con Fines No Académicos. Yo, Arreaga Celleri Narcisa Tatiana con C.I. 0929795037, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “Análisis de la Teoría del Caos y su Influencia en los Despachos Aduaneros del Sector Retail” son de mi absoluta propiedad y responsabilidad y según el Art. 114 del Código Orgánico de la Economía Social de los Conocimientos, Creatividad e Innovación*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente. ____________________________________ Narcisa Tatiana Arreaga Celleri C.I. 0929795037. *CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no. Dedicatoria.. comercial de la obra con fines académicos..

(6) VI. Dedicatoria. A mi familia, de quien he recibido el apoyo incondicional en todo lo que me he propuesto, sobre todo a mis padres quienes con amor me han enseñado el valor del esfuerzo y lo gratificante que es alcanzar las metas. A mis hermanos de quienes tengo los recuerdos más gratos y con quienes aprendí el significado de luchar sin detenerse, hasta lograr mis objetivos. A mi esposo, que ha sido un compañero, comprometido y que gracias a su comprensión y respaldo, puedo culminar este proyecto.. Narcisa Tatiana Arreaga Celleri.

(7) VII. Agradecimiento. Agradezco a Dios por darme fuerzas, sabiduría, inteligencia y perseverancia, que he necesitado durante todo este periodo para seguir adelante. Sin duda alguna no hubiera llegado hasta el final sino fuera por sus bendiciones. A la Universidad de Guayaquil por su contribución en el desarrollo de mi perfil profesional, siempre encaminándonos a visionar grandes proyectos, orgullosamente puedo decir que forme parte de La Universidad del Cambio. A todos mis profesores que forjaron un camino profesional durante toda la etapa estudiantil. A mi guía y porque no un amigo, el Lcdo. Wilson Rubén Molina Chagerbén, MS c . que gracias a su predisposición y apoyo he llegado al término de esta investigación. A mis padres Nancy Lucia Celleri Plaza y Wilmer Hugo Arreaga Wong por su trabajo y dedicación a lo largo de estos años, sus sabios consejos me transmitieron ese gran deseo perenne de luchar por objetivos en la vida, sus ejemplos y los valores inculcados fueron transmitidos de tal manera que han hecho que hoy se vea plasmado todo ese esfuerzo. A mis hermanos, por su apoyo continúo en cada paso que he dado. A mi amado esposo, Jaime Rafael Peñaherrera Bermúdez por todo su apoyo, comprensión y amor incondicional que me brinda en cada proyecto, sin duda alguna puedo decir que es el anhelo de mi corazón. Mil gracias a todos Narcisa Tatiana Arreaga Celleri.

(8) VIII. Índice Portada…………………………….……………………..………...…..………..……………..I Repositorio ................................................................................................................................ II Certificación de Tutor .............................................................................................................. IV Dedicatoria. ............................................................................................................................... V Dedicatoria ............................................................................................................................... VI Agradecimiento. ..................................................................................................................... VII Índice..................................................................................................................................... VIII Índice de Tablas. ................................................................................................................... XIII Índice de Figuras. .................................................................................................................. XIV Resumen................................................................................................................................. XV Abstract ................................................................................................................................. XVI Introducción .........................................................................................................................XVII Capítulo I: Planteamiento del Problema .................................................................................... 1 Formulación del Problema ..................................................................................................... 4 Sistematización del Problema ................................................................................................ 4 Objetivos de la Investigación ................................................................................................. 5 Objetivo General .................................................................................................................... 5.

(9) IX. Objetivos Específicos ............................................................................................................. 5 Justificación Teórica .............................................................................................................. 5 Justificación Práctica .............................................................................................................. 6 Justificación Metodológica .................................................................................................... 7 Cualitativa........................................................................................................................... 7 Cuantitativa......................................................................................................................... 7 Delimitación ........................................................................................................................... 8 Hipótesis ................................................................................................................................. 8 Capítulo II: Marco Teórico ...................................................................................................... 10 2.1. Marco Contextual .......................................................................................................... 10 2.2. Marco Conceptual ......................................................................................................... 12 2.2.1. Características de la teoría del caos en las organizaciones. .................................... 12 2.2.2. Comercio exterior. ...................................................................................................... 15 2.2.3. Agente aduanero. .................................................................................................... 16 2.2.4. Definiciones. ........................................................................................................... 17 2.2.5. Importaciones. ............................................................................................................ 25 2.2.7. Desaduanización. .................................................................................................... 26 2.2.8. La Declaración Aduanera de Importación (DAI). .................................................. 26.

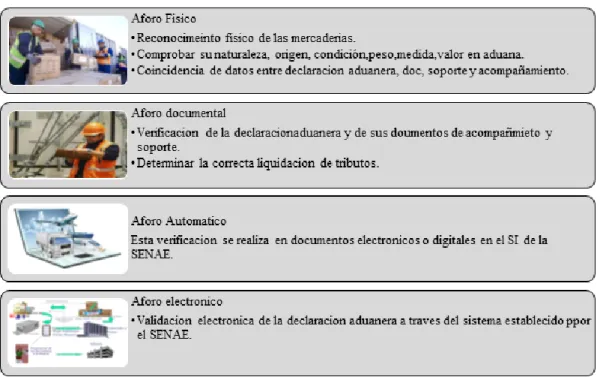

(10) X. 2.2.9. Aforo. ...................................................................................................................... 27 2.2.9. ECUAPASS. ........................................................................................................... 29 2.2.10. Ventanilla Única Ecuatoriana (VUE). .................................................................. 30 2.2.11. El Despacho Aduanero. ........................................................................................ 33 2.2.12. Declaración de mercancías. .................................................................................. 34 2.2.13. Tributos aduaneros. .............................................................................................. 35 2.2.14. INCOTERMS 2000. ............................................................................................. 35 2.2.15. Retail. .................................................................................................................... 37 2.2.16. Marco Legal. ......................................................................................................... 37 2.2.18. INEN RTE INEN 080 “Etiquetado de calzado”. .................................................. 42 2.2.19. RTE INEN 157 “Etiquetado y rotulado de marroquinería. .................................. 42 Capítulo III: Metodología de la Investigación ......................................................................... 43 3.1. Definición .................................................................................................................. 43 3.2. Métodos utilizados..................................................................................................... 43 3.2.1. Cualitativo. ............................................................................................................. 43 3.2.2. Cuantitativo. ........................................................................................................... 44 3.3. Técnicas Utilizadas .................................................................................................... 44 3.3.1 Entrevista. ................................................................................................................ 44.

(11) XI. 3.3.2. Encuesta. ................................................................................................................. 44 3.4. Fuentes de Investigación ............................................................................................... 45 3.4.1. Primaria. ................................................................................................................. 45 3.4.2. Secundaria. ............................................................................................................. 45 3.5. Población y Muestra ...................................................................................................... 45 3.5.1. Población. ............................................................................................................... 45 3.5.2. Muestra. .................................................................................................................. 46 3.6. Fórmula para determinar la muestra: Población finita .................................................. 46 3.7. Análisis de Resultados Obtenidos. ................................................................................ 47 3.7.1. Interpretación de la entrevista realizada. ................................................................ 47 3.3.2. Encuesta. ................................................................................................................. 48 Capítulo IV: Propuesta ............................................................................................................. 58 4.1. Título de la Propuesta .................................................................................................... 58 4.4. Objetivo ......................................................................................................................... 58 4.5. Justificación de la Propuesta ......................................................................................... 58 4.6. Fundamentación Teórica ............................................................................................... 58 4.7. Análisis FODA .......................................................................................................... 59 4.8. Análisis macro ambiente ............................................................................................... 61.

(12) XII. 4.8.1. Fuerzas competitivas de PEST. .............................................................................. 61 4.9. Misión y Visión del área de importaciones ................................................................... 63 4.9.1. Misión. .................................................................................................................... 63 4.9.2. Visión...................................................................................................................... 64 4.10. Estructura Organizacional ........................................................................................... 64 4.11. Proceso de Importaciones en las Empresas de Retail .............................................. 65 4.12. Puntos de Bifurcación en el Proceso de Importación .................................................. 69 4.13. La comunicación como un factor que genera Caos en los Despachos Aduaneros de las Organizaciones dedicadas al Retail ...................................................................................... 70 4.14. Indicadores de gestión, como parte de un Proceso de Mejora Continua..................... 71 Conclusiones. ....................................................................................................................... 74 Recomendaciones. ................................................................................................................ 75 Referencias ........................................................................................................................... 76 Anexos ..................................................................................................................................... 80.

(13) XIII. Índice de Tablas. Tabla 1. Causas y Consecuencias de Teoría del caos en despachos aduaneros ....................... 4 Tabla 2.Operacionalización de variables. ................................................................................. 9 Tabla 3.Operacionalización de variables. ................................................................................. 9 Tabla 4.Entidades donde se ha implementado la ventanilla única. ......................................... 32 Tabla 5. Documentación requerida para el despacho aduanero. ........................................... 33 Tabla 6. Plan estratégico en la organización. ......................................................................... 48 Tabla 7. Importancia de la planeación estratégica. ................................................................ 49 Tabla 8. Tiempos de planificación. .......................................................................................... 50 Tabla 9. Enunciados de Misión, Visión y Valores. .................................................................. 51 Tabla 10. Procesos claramente definidos. ............................................................................... 52 Tabla 11. Tecnología en actividades de agentes aduaneros.................................................... 53 Tabla 12. Comunicación oportuna ante situaciones problemáticas. ....................................... 54 Tabla 13. Capacidad de respuesta para solución de problemas en despachos aduaneros. .... 55 Tabla 14. Conocimiento de funciones y responsabilidades. .................................................... 56 Tabla 15. Aspectos relevantes para eficiencia en despachos aduaneros. .............................. 57 Tabla 16. Logística para la importación de mercancías. ........................................................ 67 Tabla 17. Logística para la importación de mercancías. ........................................................ 68.

(14) XIV. Índice de Figuras. Figura 1. Metáfora ........................................................................................................ 15 Figura 2. Agente Aduanal ............................................................................................. 17 Figura 3. Tipos de aforo. ............................................................................................... 28 Figura 4. Pasos para registrarse en el ECUAPASS ...................................................... 29 Figura 5. Única ventanilla todo en un mismo lugar. ..................................................... 31 Figura 6. Despacho Anticipado .................................................................................... 34 Figura 7. Plan estratégico en las organizaciones. ......................................................... 48 Figura 8 Importancia de la planeación estratégica. ....................................................... 49 Figura 9. Tiempos de planificación. ............................................................................. 50 Figura 10. Enunciados de misión, visión y valores. ..................................................... 51 Figura 11. Procesos claramente definidos. ................................................................... 52 Figura 12. Tecnología en actividades aduanales .......................................................... 53 Figura 13. Comunicación oportuna antes situaciones problemáticas. .......................... 54 Figura 14. Capacidad de respuesta para solución de problemas en despachos ............ 55 Figura 15. Conocimiento de funciones y responsabilidades ......................................... 56 Figura 16. Aspectos relevantes para eficiencia en despachos aduaneros ..................... 57 Figura 17. FODA .......................................................................................................... 60 Figura 18. Estructura Organizacional del departamento de importaciones .................. 64 Figura 19. Diagrama de flujo de la logística de importación de mercancía. ................ 66 Figura 20. Evaluación de gestión de riesgo .................................................................. 72 Figura 21. Cronograma de actividades. ........................................................................ 73.

(15) XV. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS INGENIERÍA EN COMERCIO EXTERIOR. Análisis de la teoría del caos y su influencia en los despachos aduaneros del Sector Retail.. Autor: Narcisa Tatiana Arreaga Celleri Tutor: Lcdo. Wilson Rubén Molina Chagerbeén. MSc.. Resumen El Presente proyecto trata un factor determinante para los procesos de despacho aduanero en las importaciones, el caos presente en los procesos de nacionalización de mercancías. Las estrategias que se detallan en este documento proponen mejorar los tiempos de despachos aduaneros y el desempeño personal del área de importación para el adecuado cumplimiento de sus funciones. Para probar la hipótesis de que los despachos aduaneros son procedimientos complejos pero que se pueden mejorar mediante el análisis de la teoría del caos, se utilizó información inicial proveniente de la investigación cualitativa entrevistando a la jefa de importaciones de una empresa de Retail, quien con su experiencia ayudo a conocer la problemática. Luego fueron entrevistados varios agentes aduaneros para conocer sus percepciones del manejo de los estos procesos dentro de las organizaciones de comercio exterior, realizado por medio de encuestas. Y finalmente se determinaron las conclusiones y recomendaciones basadas en la incidencia del caos en el proceso de importaciones de este tipo de empresas. Palabras clave: Teoría del caos, importaciones, despacho aduanero, desaduanización..

(16) XVI. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS INGENIERÍA EN COMERCIO EXTERIOR. Análisis de la teoría del caos y su influencia en los despachos aduaneros del sector Retail.. Autor: Narcisa Tatiana Arreaga Celleri Tutor: Lcdo. Wilson Rubén Molina Chagerbeén. MSc.. Abstract The present project is a determining factor for the processes of customs clearance in imports, the chaos present in the processes of goods nationalization. The strategies detailed in this document propose to improve customs clearance times and the personal performance of the import area for the proper fulfillment of its functions. In order to test the hypothesis that customs offices are complex procedures but can be improved through chaos theory analysis, initial information from qualitative research was used by interviewing the head of imports of a retail company, which with its Experience helped to know the problem. Several customs agents were interviewed to know their perceptions of the handling of these processes within the foreign trade organizations, carried out through surveys. And finally, the conclusions and recommendations were determined based on the incidence of chaos in the import process of this type of companies.. Keywords: Theory of chaos, imports, customs clearance, customs clearance..

(17) XVII. Introducción Desde tiempos inmemorables los seres humanos han tratado de conocer su futuro, pretendiendo de esta forma anticiparse a sucesos venideros lo que en un contexto de incertidumbre genera confianza, y permite prepararse para tomar la mejor decisión. Lo que significa que esas decisiones deben estar tomadas con mesura y con visión de futuro. No se tenía claro cómo llegar a buen término y conseguir los objetivos propuestos y es por eso que en épocas pasadas fue la milicia quien creo estrategias específicas para situaciones determinadas lo que hoy llamamos planeación estratégica, y que ha rescatado a muchas organizaciones del desastre. En relación a las organizaciones, estas planifican para conseguir sus objetivos estratégicos, también lo hacen para asignar los recursos necesarios en cada una de sus actividades diarias, Para conseguirlo deberán definir el FODA de sus empresas y saber con qué recursos cuentan y con cuales no y partir de eso para establecer sus maniobras de contingencia. El determinismo asociado a la anticipación de sucesos venideros representa una corriente filosófica la cual expresa que todo suceso viene precedido de un conjunto de circunstancias, hechos o variables que lo influenciaron, siendo la estadística la ciencia que ha abordado de mejor forma este tema mediante el diseño modelos matemáticos lineales, no lineales, logísticos y otros en los que un conjunto de variables independientes inciden en una variable respuesta. Sin embargo es importante mencionar que desde la segunda mitad del siglo 20 esta creencia determinista de que todo tiene una razón tuvo sus detractores, no porque se pensara que la estadística determinista no fuese adecuada, sino porque en el mundo en el que vivimos existen un grupo de eventos los cuales debido a su complejidad resultan imposibles de.

(18) XVIII. predecir. Entre los que destaca Edward Lorenz meteorólogo Británico quien manifestó que existen ciertos sistemas en donde no es posible predecir un resultado por lo menos en un horizonte de tiempo amplio debido a la complejidad y aparente falta de correlación entre el hecho investigado y la respuesta que se intenta predecir. Esta afirmación fue enunciada por Lorenz una vez que al intentar introducir manualmente datos en una computadora cuyo programa predecía las condiciones climatológicas, este pudo notar que debido a la exactitud de los datos que se ingresaron, el sistema realizaba una predicción totalmente diferente. Esta fue la base de la teoría del caos, ya complejos que planteo la inestabilidad de los sistemas ante cambios en las condiciones iniciales Su enfoque fue luego aplicado en distintos campos del conocimiento como lo son la biología, física, ciencias sociales y el comercio, ya que por ejemplo un hecho que ocurre en algún país del medio oriente y sin aparente relación podría ser la causa del desabastecimiento de un producto importado a Sudamérica desde Taiwán. Lo que desde una perspectiva de causa efecto genera muchas dudas, incluso bordeando el sin sentido, encuentra una explicación lógica en la teoría del caos, pues esta acepta que sucesos aparentemente inconexos pueden tener una relación. Siendo lo interesante del caso, la capacidad, visión y liderazgo presente en la organización para emitir un diagnóstico, corregir un problema o aprovechar rápidamente una oportunidad, lo que en la práctica resulta bastante complicado debido al paradigma determinista en el que se ha desenvuelto la administración clásica. ¿Es válido entonces que las empresas incluidas las que se dedican a realizar actividades comercio exterior planifiquen? ¿La complejidad en cuanto a las actividades,.

(19) XIX. sistemas, procedimientos y al número de operadores de comercio exterior que se encuentran presentes en el proceso de importación de mercancías dificulta la planificación? El presente proyecto de investigación aborda la problemática desde una perspectiva en la que el caos y la complejidad presentes en el proceso de importación de las mercancías a nivel de despacho aduanero en el Ecuador ameritan un análisis minucioso y diferenciado acerca de los posibles errores, deficiencias y retos que debe asumir una organización que se dedique de manera formal al comercio exterior. Algunas compañías de la localidad dedicadas a la venta al detalle o Retail, han contribuido con este proyecto de investigación y con su experiencia en importaciones de mercancías, permitiendo que este estudio refleje la problemática que En algunos casos dedicadas básicamente a la comercialización de prendas de vestir, cuyo portafolio de productos en por lo menos un 25% está relacionado con marcas importadas. Estas compañías cuentan con un departamento de importaciones dedicado a la coordinación logística del ingreso y desaduanización de las mercancías en el País, así como entablar la comunicación, los procedimientos y las políticas necesarias. Este proyecto contempla Capítulo I: planteamiento del problema, formulación y sistematización del mismo, objetivos de la investigación general y específico, justificación teórica, práctica y metodológica, delimitación, hipótesis o premisas de investigación y su Operacionalización de variable independiente y dependiente. Capítulo II: se incorporan los antecedentes de la investigación y el marco teórico, marco contextual, marco conceptual o marco legal, Capítulo III: los aspectos metodológicos empleados en el desarrollo del trabajo de titulación. Métodos y Técnicas utilizadas para la recolección de datos y de acuerdo a ello determinar luego las falencias y posibles estrategias. Capítulo IV: comprende el desarrollo de la propuesta de la investigación, conclusiones y recomendaciones..

(20)

(21) Capítulo I: Planteamiento del Problema Para las empresas que se dedican a realizar operaciones de comercio exterior el hecho de analizar deficiencias en los procesos logísticos de importación de mercancías constituye una tarea de vital relevancia pues solo mediante el estudio y la determinación de lo que puede estar realizándose de una manera incorrecta, es posible la implementación de algún tipo de mejora que permita corregir la situación inicial. Al analizar las aduanas en el Ecuador es importante mencionar los esfuerzos del estado en pro de modernizar las aduanas, empezando por la implementación en el año 2012 del sistema informático ECUAPASS lo que permitió disminuir tiempos de respuesta, evitar reprocesos operativos y brindar un canal abierto de comunicación para todos los operadores de comercio exterior. Por otra parte la implementación de la ventanilla única facilito los procesos logísticos, pues se derivó en un solo lugar la emisión de permisos, certificados u otros, que en otrora época eran remitidos a través de distintos organismos públicos en diferentes lugares, esto ha conllevado a brindar facilidades al comercio exterior así como a minimizar la evasión tributaria, siendo estas dos, parte de los objetivos de las aduanas. Debido al caótico dinamismo presente en las actividades de comercio exterior resulta en ocasiones una tarea desgastante tratar de determinar cuál es la causa que está afectando el rendimiento de la organización, Según datos del Banco central del Ecuador las importaciones bordearon los 14.747 millones de euros lo cual representa una disminución del 23.96% en relación al año 2015, mientras que las exportaciones tuvieron una reducción del 23.6% respecto al mismo periodo. Todo esto generó un superávit de 48. 5 millones, lo cual no implica una mayor productividad debido a que no es consecuencia de un incremento de las exportaciones, sino.

(22) 2. más bien representan una contracción de las importaciones producto de medidas de protección implementadas por el Gobierno de Rafael Correa en pro de proteger la industria nacional. Esto luego de una estrepitosa caída del precio internacional del barril de petróleo, principal producto de exportación del ecuador y fuente de ingreso de divisas, valga recordar que el Ecuador posee una economía dolarizada, lo que ha mantenido al país en aparente estabilidad económica. En torno a la importación de mercancías, los costos operativos y los tiempos de recepción de mercancías constituyen factores de importancia pues a su vez afectan a otras actividades presentes en la cadena de valor, las cuales se les han restado importancia y que son también parte del engranaje de esta actividad. Resulta innegable que un producto que no se recibió a su tiempo incidirá en el nivel de inventarios o los costos que se pudiesen generar por un mal manejo de la comunicación afectaran el precio del producto en percha, todo mermando la rentabilidad así como el retorno sobre la inversión. Existen almacenes dedicados a la actividad de Retail se han visto afectados en contadas ocasiones al permanecer en Aduana sus mercancías por un tiempo superior debido principalmente a falta de coordinación y comunicación tanto en su departamento de importaciones como del fedatario que se ha venido contratando para la labor de desaduanización de mercancía. Según la política de compras de los almacenes, las marcas provenientes de Colombia deben ser adquiridas cada tres meses, sin embargo se ha observado que el departamento de importaciones compra las mercancías de forma mensual, relacionada con la compañía al sector de la moda, esta debe estar a la vanguardia en cuanto al uso de prendas de vestir..

(23) 3. Mientras que para otros países de Europa y medio oriente la requisición para tiendas se da cada seis meses, lamentablemente esto ha incidido en que en repetidas ocasiones se tenga que desaduanizar la mercancía mediante aforo físico, algo realmente grave si tomamos en consideración falta de stock o promociones. Según datos obtenidos de estas compañías al menos en un 50% de sus declaraciones aduaneras se producen aforos físicos lo que se contrapone a las estadísticas de la Servicio Nacional de Aduana del Ecuador en relación a este canal de aforo, las cuales señalan que para el año 2016 apenas un 15% de los aforos pasaron por este canal. Los principales motivos de la demora en puerto se deben a la falta de disponibilidad del delegado de aduana para estar presente en el aforo físico, así como al tiempo que se requiere para encontrar un espacio en el que se pueda ubicar el contenedor ya en bodega, lo que implica un retraso en el proceso de llegada de la mercadería, y por ende en todo el proceso de logística para la llegada de la mercancía a las tiendas. Estas situaciones confirman que el proceso de importación es altamente sensible y deber ser analizado de forma técnica para evitar contratiempos, sanciones administrativas o penales, así como incremento en los costos de importación, y que el socio estratégico de estas empresas debe ser una persona debidamente calificada y comprometida, con pleno conocimiento de leyes y normativas establecidas por el Servicio Nacional de Aduana del Ecuador hablamos del agente aduanero que a pesar de formar parte de la cadena de valor de forma externa es de vital importancia en el proceso. En la siguiente tabla se describe las causas y consecuencias ocurridas en los despachos aduaneros analizados desde las perspectivas de la Teoría del caos, entre las causas analizadas se encuentran: evaluaciones a empelados, capacitación a los colaboradores, tiempos en las logística de los despachos, estrategias..

(24) 4. Tabla 1. Causas y Consecuencias de Teoría del caos en despachos aduaneros Causas. Consecuencias. Sin evaluaciones no se determinará el nivel de Evaluaciones incidencia en las etapas de la cadena logística.. Sin capacitación no se tendrá conocimiento de Capacitación. políticas, procesos, lo que dificultará la capacidad de respuesta frente a situaciones difíciles. Si no se controla el tiempo de despacho Tiempos provocara un retraso en toda la cadena logística. Utilización de un Software eficiente para el Estrategias. manejo de los procesos, indicadores de gestión como parte del proceso de mejora continua. Fuente: Investigación teórica Elaboración: Autora.. Formulación del Problema ¿De qué forma influye la teoría del caos en los despachos aduaneros de las empresas dedicadas a retail? Sistematización del Problema ¿Cuál es tiempo promedio para la recepción de mercaderías provenientes del exterior?.

(25) 5. ¿Cuál es el volumen y orígenes de las importaciones de empresas dedicadas al retail? Objetivos de la Investigación Objetivo General Determinar el nivel de influencia de la teoría del caos en los despachos aduaneros a partir del análisis de aquellas actividades poco representativas, pero que afectan la recepción de la mercadería en las bodegas de empresas dedicadas a retail en la localidad. Objetivos Específicos Fundamentar teóricamente la correlación de la teoría del caos con el comercio exterior. Analizar proceso de importación en empresas dedicadas a retail. Determinar el caos por cada etapa del proceso de importaciones que ocurre en estas empresas. Justificación Teórica El presente proyecto es relevante para las empresas dedicadas a retail, debido a que en su mayoría, estas empresas importan entre un 25% y 50% de sus prendas de vestir, habiéndose evidenciado constantes demoras en los tiempos de recepción de la mercadería, producto de esto se observó el desabastecimiento de las marcas importadas. Provocando la disminución en las ventas del mes de mayo del 2017, siendo este un mes donde se esperaba una mayor facturación pues coincida con el día de la madre en el Ecuador, según datos de estos almacenes se produjo una contracción de las ventas en al menos un 8% respecto al mismo periodo del año anterior..

(26) 6. Por otra parte, el sector textil se encuentra claramente identificado por el Servicio Nacional del Ecuador como altamente proclive a la evasión tributaria, con prácticas como el contrabando o la subvaloración, por tal motivo es común que el Servicio Nacional de Aduana realice constantes operativos posteriores a la desaduanización. En este sentido el análisis de lo que se pueda determinar cómo puntos críticos de control dentro del despacho aduanero constituye una tarea de fundamental importancia, debido a que permitiría diagnosticar zonas proclives a error, creando estrategias de contingencia. Siendo necesario un enfoque como el propuesto a través de la teoría del caos, ya que permitiría contribuir al desarrollo de mejoras en los procesos de importación de los almacenes dedicados al retail, reduciendo los tiempos, reduciendo costos, gracias a el análisis de los puntos críticos en los despachos aduaneros, como lo sugiere la teoría del caos. Justificación Práctica Esta investigación se realiza porque existe la necesidad de mejorar los tiempos en los despachos aduaneros de las empresas dedicadas al retail y las cuales han detectado ciertas anomalías en las etapas de despachos aduaneros, identificando los posibles puntos críticos que causen un retraso en toda la cadena logística, obstaculizando el curso normal de las importaciones. Por ello se sugiere la capacitación al personal del área, validación de los procesos, conocimiento de las políticas de la empresa, control de tiempos por cada etapa del proceso, todo esto, resultado de la auto organización de sus miembros, capacitaciones trimestrales, lo cual, se considera como una mejora continua, dentro de las organizaciones..

(27) 7. Justificación Metodológica Para lograr los objetivos planteados fue necesario emplear investigación científica, por medio del método cualitativo y cuantitativo, con las técnicas ya conocidas como entrevista e encuesta, para obtener datos específicos de la incidencia del caos en los despachos aduaneros en empresas dedicadas al retail. Para llevar a cabo esta indagación fue necesario la elaboración de cuestionarios de preguntas dirigidas a la jefatura de importaciones y a los agentes aduaneros que interviene en el proceso de logística de importación, de esta forma se obtendrán datos específicos que aporten al direccionamiento de esta investigación. Metodología Aplicada En cuanto a la metodología que se aplicada a esta investigación se la dividió en dos partes la primera vincula los procedimientos de importación de las empresas dedicadas al retail y los segundo se analizó la efectividad en cada etapa del proceso del despacho aduanero dentro de las organizaciones vinculadas con el comercio exterior. Cualitativa Por medio de la técnica de la entrevista realizada a una jefatura del área de importación de una empresa involucrada en retail, para que desde su perspectiva y experiencia contribuya con datos específicos del tipo de aforo al que están sometidas las mercancías, el tiempo en el que son adquiridas las mercancías y cuál es el origen de las mismas. Cuantitativa Por medio de la técnica de la encuesta realizada a los agentes aduaneros que intervienen en los procesos de logística de los despachos aduaneros y que forman parte fundamental de empresas que se encargan de prestar estos servicios. Entre las preguntas más.

(28) 8. relevantes fueron las enfocadas para determinar la comunicación adecuada en las etapas de proceso, la tecnología utilizada, y si se realiza planeación estratégica. Fórmula para la determinación de grupo objetivo Población finita. Se identificaron a 59 personas vinculadas al proceso de importación sea directa o indirectamente, por lo que se decidió levantar los datos a toda la población; no obstante, se muestra a continuación la fórmula de Muestreo Simple.. 𝑵 ∗ 𝒁𝟐 ∗ 𝒑 ∗ 𝒒 𝒏= (𝑵 − 𝟏) ∗ 𝒅𝟐 + 𝒁𝟐𝒂. ∗ 𝒑 ∗ 𝒒 Delimitación Este proyecto de investigación se desarrolla en empresas con una amplia experiencia en cuanto a ventas de retail se refiere establecidas en el Ecuador, algunas de estas compañías se encuentran presente en las ciudades más importantes del país, ubicando sus agencias principales en la ciudad de Guayaquil, teniendo otras sucursales en ciudades como: Quito, Manta, Cuenca. Los datos mencionados en este documento serán obtenidos de unas muestras provenientes del departamento de Importaciones de las empresas locales dedicadas al retail, información actualizada al mes de junio del 2017. Hipótesis Los despachos aduaneros son procedimientos en los que debido a su complejidad están inmerso en actividades que se pueden modelar mediante el análisis de la teoría del caos. Por lo tanto, se propone como hipótesis general lo siguiente: El análisis de la teoría del caos permitirá reconocer su influencia en el tiempo de recepción los despachos aduaneros en el sector Retail.

(29) 9. Tabla 2. Operacionalización de variables. Tipo. Independiente. Variable. Dimensiones. Indicadores. No lineal. Confianza en el manejo de la incertidumbre, capacitando al personal.. Complejidad. Ser flexibilidad innovando las estrategias trimestralmente.. Entropía positiva. Auto-organización del personal a través de evaluaciones. Teoría del Caos. Motivar la participación y colaboración del recurso humano del área. Su atractor extraño. Analizar aspectos éticos y emocionales en entornos turbulentos.. Fuente: Investigación de teoría del caos Elaboración: Autora. Tabla 3. Operacionalización de variables. Tipo. Dependiente. Variable. Despacho Aduanero. Dimensiones. OCES Agentes de aduanas Empresa de transporte Agente de carga internacional Consolidador/Desconsolidador Verificadoras Importador/ Exportador Organismo de control Cámaras y federaciones Bancos/ Compañías de seguro Almacenes Temporales Zonas Francas Depósitos. Fuente: Investigación de despachos aduaneros Elaboración: Autora. Indicadores Tiempo de la declaración de importación y exportación a través de un reporte de tiempos creado por SENAE. Tiempo el canal amarillo y canal rojo a través de un reporte de tiempos creado por SENAE. Tiempo en el que asistente de importaciones realiza la cadena logística a través de un reporte de tiempos de eficiencia creado por el área de importaciones de la empresa..

(30) 10. Capítulo II: Marco Teórico 2.1. Marco Contextual Los orígenes del comercio se remontan al siglo VI antes de cristo por medio de los griegos y los fenicios, estos últimos descendientes de los cananeos en lo que es hoy actualmente Líbano, los cuales se dedicaban principalmente al intercambio de materias primas con distintos pueblos asentados en la zona del mar mediterráneo. Debido a su cercanía con el mar, estos pudieron trasladarse transportando sus mercancías y procediendo a intercambiarlas en puertos rudimentarios. Otro antecedente que se suma es el descubrimiento de américa lo que genero constantes intercambios de productos entre la nueva tierra y Europa, cientos de embarcaciones empezaron a navegar desde entonces por el atlántico, siendo cada día más necesaria la importación hacia Europa de minerales, alimentos y especias. En la actualidad encontramos un mundo globalizado, donde el comercio constituye en cada país uno de los sectores más importantes dentro de los respectivos PIB, se estima según la OMC que en el mundo se generan 16.5 Billones de dólares por concepto de comercio siendo el crecimiento del año 2016 de un 3% un porcentaje menor al del periodo 2015 sin embargo se sigue manteniendo una tendencia positiva lo que se ve representado por el tráfico de contenedores que en este año alcanzó los 650 millones. En lo que respecta a América Latina se presenta un déficit comercial de 15 mil millones de dólares, aun cuando en la mayoría de países existió una reducción de las importaciones. En lo que respecta al Ecuador, es evidente que, al ser un país con una economía dolarizada, el sector externo genera un importante interés, sobre todo el tema de las importaciones ya que representan una fuente de salida de divisas, es por esta razón que en el.

(31) 11. año 2015 y hasta mediados de 2017 el Gobierno Nacional implemento un conjunto de medidas proteccionistas lo que en cierta medida ha incidido en el superávit comercial del Ecuador. Claro está y muy a pesar de los esfuerzos en torno a la diversificación de la matriz productiva, no se ve representado ese superávit por incrementos en las exportaciones sino por una caída en las exportaciones. A pesar de ello los esfuerzos del gobierno por mantener estable la economía del país no cesan implementando estrategias que ajusten el presupuesto de gobierno y que apaleen la crisis actual. A pesar de lo antes mencionado, el Gobierno Nacional comprendiendo la importancia del sector externo para superar la crisis económica, firmo un acuerdo comercial con la unión europea, esto busca dinamizar el volumen de exportaciones a Europa de productos como: cacao, flores, banano, café, otros. Se prevé entonces un incremento en el flujo de mercancías en los distintos puertos y aeropuertos del territorio nacional, que en cierta manera de parte de los empresarios se pone en duda ya que a pesar de esas negociaciones se planea el alza de aranceles para determinados productos. Quizás pensando en que el modelo económico asociado al socialismo del siglo 21 es incompatible con la actual globalización, el Gobierno del Ecuador ha realizado importantes esfuerzos en pro de modernizar las aduanas, bajo una visión en la que no deben ser consideradas solamente como un instrumento para la recaudación tributaria sino además como un mecanismo que fomente e intensifique las prácticas comerciales y las relaciones con socios estratégicos de todo el orbe. Dos hechos sustanciales podrían citarse para corroborar la modernización que se ha intentado en el país en relación a las aduanas, en primer lugar la implementación en el año.

(32) 12. 2012 del sistema ECUAPASS, lo que ayudo a mejorar la comunicación y los tiempos de respuesta en los procesos aduaneros. Así mismo la implementación de la ventanilla única lo que genera es que el operador de comercio exterior no necesite acudir físicamente a varias instituciones públicas para obtener los diferentes permisos y certificaciones, sino que todo se encuentra en un solo lugar, disminuyendo los tiempos y a menor tiempo mejor servicio. 2.2. Marco Conceptual 2.2.1. Características de la teoría del caos en las organizaciones. En la década del 70 varios científicos de diferentes ramas del conocimiento, realizaron estudios en pro de conocer cuál era la relación existente entre el orden y el desordenen presentes en cada una de sus campos de estudio, se generó tal grado de interrogantes, que después de unos años, grandes centros de investigación científica decidieron abordar el tema de la complejidad y el caos. Cada uno con un tema específico que llevará al mismo, a fin de determinar las características esta nueva teoría, la cual al comienzo solo causó un gran revuelo, pero creaba más interrogantes que respuestas. El precursor de este tema fue el ruso nacionalizado Belga Henri Poincaré premio nobel de química y más adelante el meteorólogo y matemático estadounidense Edward Lorenz, a quien se le atribuye el término atractores extraños y la definición del efecto mariposa, según el cual “el débil golpe de las alas de una mariposa puede ser la causa de un huracán a miles de millas de distancia”. La teoría del caos manifiesta que pequeños cambios en las condiciones iniciales crean grandes diferencias, respecto al resultado final, con lo que una gran mayoría de los sucesos y.

(33) 13. sistemas no resultan totalmente predecibles. (Contento, 2012). Por lo tanto, la incertidumbre siempre será parte de cualquier situación y para cual se tendrá un plan de contingencia. Esta teoría también se ve representada a través de la administración ya que las organizaciones también se enfrentan a un entorno cambiante, donde la toma de decisiones resulta una tarea fundamental para encausar a la organización e ir en búsqueda de alcanzar los objetivos estratégicos. Este ambiente el cual lo señalamos como dinámico, no lineal en el sentido del enfoque tradicional de causa- efecto, es evidentemente complejo y caótico. En síntesis, entre más grande el sistema más complejo es, y mayor será el caos al que estará sujeto, por ello lo recomendado será reducir la cadena de responsabilidades y llegar más rápido a cumplir los objetivos. La complejidad se entiende como el conjunto de elementos que componen una determinada situación, dichos elementos conforman al sistema mediante un orden jerárquico, siendo cada uno de ellos subpartes del todo. (Cornejo, 2004). Lo cual significa que dentro de un sistema son importantes todas las partes que lo conforman, porque al restar importancia a una minúscula acción podría generar el desorden de todo el proceso. Por lo tanto, el estudio de la teoría del caos y la complejidad plantea un cambio en el paradigma administrativo y resulta sustantivo su análisis incluido las organizaciones dedicadas a realizar actividades de comercio exterior debido a que estas también se enfrentan constantemente con hechos inciertos claramente no previstos dentro de una planeación estratégica clásica. Las estrategias surgen de forma individual pero con mayor proporción en forma colectiva, esto ocurre cuando el individuo aprende lo suficiente sobre una situación específica, así como a la capacidad de la organización para manejarse con ella, con el tiempo.

(34) 14. se obtiene un liderazgo que ya no busca el manejo del cambio, sino el manejo y la mejora a través del cambio. (Cornejo, 2004). Por lo tanto, esta visión estratégica está más adaptada a la actualidad de las organizaciones y su entorno ya que no busca evitar el cambio como tradicionalmente lo ha planteado la administración clásica, en otras palabras, no se pretende mantener el estado de inercia o encausar al hecho complejo hacia lo planificado, sino más bien propone entender el cambio y encontrar oportunidades en ese nuevo entorno. (Meinzberg, 1999, pág. 86) Una particularidad que presentan estos sistemas es su grado de sensibilidad a la variación de las condiciones iniciales, pues ante condiciones iniciales ligeramente diferentes se obtienen cambios absolutamente diferentes. (Smith, 2006). Por lo tanto, estarán sujetos siempre a cambios de acuerdo a las situaciones que enfrente, y se deberá tener la capacidad de respuesta adecuada para resolver la problemática. Por lo tanto, es necesario para las organizaciones, estudiar cómo están relacionadas las actividades que se realizan en los diferentes procesos, procedimientos, niveles funcionales y demás que puedan afectar al sistema generando cambios que afecten a la organización, así también la organización debe adaptarse a cambios repentinos lo cual es deseable y alcanzable mediante la auto-organización. William J Bennett plantea mediante una metáfora como sucesos aparentemente inconexos, y sin trascendencia pueden llegar a ser la causa de grandes problemas, este método es revolucionario para los procesos de planeación estratégica, ya que deja de lado una relación causal en donde la variable dependiente es proporcional a la independiente. Es decir, el determinismo nos enseñó que un gran efecto solo es posible mediante causas igualmente sustanciales, a su vez efectos pequeños solo pueden provenir de causas poco representativas. Evidentemente no es así..

(35) 15. “Por un clavo se perdió la herradura. Por una herradura se perdió el caballo Por un caballo se perdió el jinete Por un jinete se perdió la batalla Por una batalla se perdió el reino” Por un clavo se perdió el reino. William J. Bennett. Figura 1. Metáfora Fuente: Libro de las virtudes Elaboración: BENNETT, 2011. 2.2.2. Comercio exterior. El comercio exterior es el intercambio de bienes o servicios presentes entre dos o más países con la finalidad de que cada uno pueda satisfacer sus necesidades de mercado tanto en lo interno como en lo externo. Está regulado por normas, tratados, leyes, acuerdos y convenios internacionales entre las distintas naciones para simplificar sus procesos y busca cubrir la demanda interna que no pueda ser atendida por la producción nacional. (Ceballos, 2014). Podemos señalar que las actividades de comercio exterior favorecen a la economía de los países, ya que permiten vender los excedentes de los productos en que el país se ha especializado a su vez obtener los recursos y materias primas con las que no cuenta el país, incluso los países más desarrollados del mundo necesitan intercambiar bienes ya que es.

(36) 16. posible que dentro de sus recursos naturales no se cuente con la materia prima necesaria para dinamizar sus procesos de producción. 2.2.2.1. beneficios del comercio exterior. Cuando las naciones intercambian sus bienes y servicios, se generan múltiples beneficios. Algunas de las cuales son: favorecimiento del bienestar socio económico, estabilidad en los precios, se disminuye el desempleo, aumenta de la productividad y competitividad, y existe un menor riesgo de pérdidas económicas. Toda actividad que pretenda dinamizar los procesos de comercio exterior, favorecen al país mejorando sus indicadores sociales y económicos. 2.2.3. Agente aduanero. Persona natural o jurídica autorizado por el Director General del Servicio Nacional de Aduanas del Ecuador, para gestionar de manera habitual y por cuenta ajena, el despacho de las mercancías, firmar la Declaración Aduanera, obligado a facturar por sus servicios de acuerdo a la tabla de honorarios mínimos que serán fijados por la SENAE. Su licencia durara 5 años teniendo que ser renovada siempre por el mismo plazo, está obligado a responder ante el Servicio Nacional de Aduana del Ecuador por la información consignada en los documentos. Entre las Obligaciones Principales que debe cumplir un agente de aduanas según el Código Orgánico de la Producción, Comercio e Inversiones están: . En los despachos de Mercancía en que intervenga es responsable solidario de la obligación tributaria aduanera. . Llevar un registro en el que se detallen cronológicamente los despachos aduaneros y conservarlo por el término de 5 años.. . Colaborar en las investigaciones y en las acciones de control aduanero que ejerza el SENAE..

(37) 17. . Informar a la autoridad del SENAE los hechos que puedan causar daño al fisco.. Figura 2. Agente Aduanal Fuente: Gestión del Agente de aduana. Elaboración: Portum, 2015.. 2.2.4. Definiciones. 2.2.4.1. autoridad aduanera. Organismo de la administración pública cuyas facultades le permite aplicar la legislación aduanera y sus normas complementarias y supletorias, determinador y recaudador de los tributos al comercio exterior y cualquier otro recargo legítimamente establecido, que ejerce el control y la potestad aduanera. Que presta por sí mismo o mediante concesión los servicios aduaneros contemplados en el Código Orgánico de la Producción, Comercio e Inversiones. (Decreto, 2010, pág. 1). Es decir, se trata de la.

(38) 18. autoridad competente para aplicar las normativas, leyes y procedimientos en lo referente a las actividades de comercio exterior. 2.2.4.2. control aduanero. Es el conjunto de medidas adoptadas por la Autoridad Aduanera con el objeto de asegurar el cumplimiento de la legislación, cuya aplicación o ejecución es de su competencia o responsabilidad, al cual deberán someterse los distintos operadores de comercio exterior. (Decreto, 2010, pág. 2) En síntesis, es la validación de leyes impuestas por la Servicio Nacional de Aduanas del Ecuador las cuales deben ser ejecutadas por empresas dedicadas al comercio exterior 2.2.4.3. declarante. La persona natural o jurídica que suscribe y transmite o presenta una Declaración Aduanera de mercancías en nombre propio o de otro, en las formas y condiciones establecidas en el Código Orgánico de la Producción, Comercio e Inversiones, este Reglamento y demás normativa aplicable. (Decreto, 2010, pág. 3). Es decir, aquella persona que declara o da a conocer a la administración pública los bienes a nombre propio de otra persona para pagar los impuestos correspondientes, mediante la declaración de la renta. 2.2.4.4 documento de transporte. Documento que materializa el acuerdo de voluntades entre un Operador de Transporte y un usuario de su servicio, por el cual el primero se compromete a transportar la carga desde un determinado lugar de origen hasta el destino final que se le indique, a cambio de un precio determinado (flete). (Decreto, 2010)..

(39) 19. Documento que es susceptible de cesión de derechos o endoso, de importancia dentro del proceso de nacionalización, y que el operador requiere para el transporte de la mercancía. 2.2.4.5. levante o retiro de las mercancías. Es el acto por el cual la Autoridad Aduanera autoriza al declarante o persona interesada a disponer de las mercancías de acuerdo a los fines previstos en el régimen aduanero autorizado, una vez salida la mercancía de zona primaria y previo el cumplimiento de los requisitos y formalidades aduaneras exigibles. (Decreto, 2010, pág. 3). En síntesis, es el acto por el cual la administración de aduanas permite a los interesados disponer de las mercancías que son objeto de desaduanización en la importación, previo levante e impuestos a que haya lugar. 2.2.4.6. manifiesto de carga. Documento físico o electrónico que contiene información respecto del medio de transporte, número de bultos, peso e identificación genérica de la mercancía que comprende la carga, que debe presentar todo transportista internacional o su operador de transporte a la entrada o salida del país a la aduana. (Decreto, 2010, pág. 3). En resumen, una declaración escrita de las características del contenido del conteiner. 2.2.4.7. mercancía. Cualquier bien mueble que puede ser objeto de transferencia y que es susceptible de ser clasificado en el Arancel Nacional de Importaciones. (Decreto, 2010). Es todo aquello que se considere objeto de compra y venta dentro de un contrato y que en este caso estará sujeto a ser clasificado según al tributo impuesto por la SENAE..

(40) 20. 2.2.4.8. mercancía extranjera. Mercancía que ha sido producida, fabricada, cosechada, capturada, extraída, manufacturada, creada o que ha nacido en otro territorio aduanero distinto al ecuatoriano, sin que haya cumplido los trámites necesarios para su despacho. (Decreto, 2010). Toda mercadería o artículo que fue fabricado en otro país distinto al de destino. 2.2.4.9. mercancías faltantes. Mercancía que no se encontrare como producto de una inspección o aforo físico, pero que figure en el Manifiesto de Carga respectivo. (Decreto, 2010). Mercadería que esta descrita en el documento de compra venta pero que no se muestra visible a la hora de la inspección por parte del operador aduanero. 2.2.4.10. mercancía nacional. Mercancía que ha sido producida, fabricada, cosechada, capturada, extraída, manufacturada, creada, que ha nacido en el territorio aduanero nacional o que ha ganado origen de conformidad con las normas internacionales, no exportada definitivamente, o la que habiendo sido exportada, ha debido regresar al Ecuador por circunstancias ajenas a la voluntad del exportador. (Decreto, 2010, pág. 3). Todo artículo que fue fabricado dentro del territorio de cada país con materia prima nacional o nacionalizada y que al ser enviada al extranjero fue devuelto por alguna anomalía presentada en su estructura que la hace no aceptable para el comprador. 2.2.4.11. mercancía nacionalizada. Mercancía extranjera cuya importación o internación al país se ha sometido al cumplimiento de todas las formalidades aduaneras que corresponden a la importación a.

(41) 21. consumo. (Decreto, 2010) Mercadería importada que sujeta a formalidades aduaneras del país al que ingresa. 2.2.4.11. mercancía no manifestada. Mercancía que se carga o descarga de un medio de transporte, pero que no figuran en el Manifiesto de Carga respectivo. (Decreto, 2010). Aquella mercancía que no ha sido declarada en la factura comercial. 2.2.4.12. mercancía rezagada. Mercancía que se encontrare en la zona primaria o secundaria, sobre la cual se desconoce su propietario, consignatario. (Decreto, 2010). Mercadería retenida en muelles, aeropuertos o depósitos públicos o privados la cual no posee consignante. 2.2.4.13. operaciones aduaneras. Conjunto de actividades relacionadas al tráfico de mercancías, medios de transporte y personas sometidas al control aduanero. (Decreto, 2010). Procedimientos sujetos a control aduanero, esto incluye supervisión de personas y transportes de carga. 2.2.4.14. operador de comercio exterior. Toda aquella persona natural o jurídica, nacional o extranjera que interviene en el tráfico de mercancías, medios de transporte y personas sometidas al control aduanero. (Decreto, 2010). Es decir, son los despachadores aduaneros, agentes aduaneros que participan en operaciones de regímenes aduaneros establecidos por la ley. 2.2.4.15. operador de transporte. Es la persona jurídica constituida como tal que actúa dentro del territorio aduanero ecuatoriano, en representación de compañías navieras, aerocomerciales, ferroviarias, terrestres, u otras, o de un operador de transporte multimodal que operen en el país, y en tal virtud son responsables ante el Servicio Nacional de Aduana del Ecuador por las operaciones.

(42) 22. que le son propias. (Decreto, 2010, pág. 3). Persona que labora en aduanas representando a compañías de comercio exterior y que es responsable ante la SENAE de las actividades que desempeña. 2.2.4.16. operador portuario o aeroportuario. Persona jurídica que, con autorización de la autoridad competente, administra las instalaciones de un puerto o aeropuerto determinado. (Decreto, 2010). En síntesis, son aquellas personas que ejecutan las tareas del puerto. 2.2.4.17. precinto. Elementos consistentes en sellos, candados, cintas especiales, u otros mecanismos cuya función es asegurar que las unidades de carga o embalajes serán abiertas únicamente por quienes corresponda legalmente. Los sistemas electrónicos de seguridad incluidas herramientas para ubicación por satélite y contadores que indican cuántas veces ha sido abierto un contenedor, se consideran precintos para efectos de aplicación de la normativa aduanera. (Decreto, 2010, pág. 4). Por lo que se denomina precinto a sellos de seguridad inviolables que no serán alterados sin permiso previo, se utilizan sistemas electrónicos para determinar si existió alguna alteración. 2.2.4.18. propietario o consignatario. Persona natural o jurídica a quien se envía las mercancías o quien acredite su condición de tal, mediante la presentación del original del documento de transporte, consignado a su favor directamente o mediante cesión de derechos o endoso. (Decreto, 2010) En síntesis, aquella persona que ejercen como despachadores de aduanas. La renuncia a la propiedad de las mercancías en favor del Estado corresponde exclusivamente a quien goce de los derechos de disposición sobre ellas y no lo exime de las responsabilidades para con terceros derivadas de la importación o exportación y Depósitos..

(43) 23. 2.2.4.19. régimen aduanero. Es el tratamiento aduanero aplicable a las mercancías, solicitado por el declarante, de acuerdo con la legislación aduanera vigente. (Decreto, 2010). En síntesis, es el sistema que regulariza la mercancía que ingresa a un país bajo la normativa y leyes establecidas. 2.2.4.20. transformación. Es el proceso por el cual las mercancías cambian la forma o la naturaleza, convirtiéndose en otra mercancía de características o índole diferente de la primera. Para considerar un proceso como transformación, el resultado como producto compensador deberá clasificarse en una subpartida distinta a la declarada inicialmente. (Decreto, 2010). Toda mercadería o artículo sujeto a cambios en su condición primera por lo tanto deberá ser clasificada y declarada en una subpartida diferente. 2.2.4.21. transporte multimodal internacional. Traslado de mercancías por lo menos con dos modos diferentes de transporte, en virtud de un único Contrato de Transporte Multimodal, desde un lugar en que el Operador de Transporte Multimodal toma las mercancías bajo su custodia y responsabilidad hasta otro lugar designado para su entrega. (Decreto, 2010, pág. 14) Transporte de mercancías de formas diferentes custodiadas por el operador y bajo su responsabilidad hasta el lugar de entrega. 2.2.4.22. unidad de carga. Contenedor utilizado para el acondicionamiento de mercancías con el objeto de posibilitar o facilitar su transporte, susceptible de ser remolcado, pero que no tenga tracción ni propulsión propia..

(44) 24. 2.2.4.23. unidades comerciales. Corresponde a la cantidad de mercancías objeto de negociación, que puede diferir de las determinadas en el Arancel Nacional de Importaciones como unidades físicas y que se registra en el contrato de compra venta. (Decreto, 2010). Cantidad de artículos diferentes que son negociados registrados en una factura comercial. 2.2.4.24. depósito temporal. Depósitos temporales es un régimen aduanero especial en el que las mercancías son almacenadas durante un tiempo determinado, sin que se tengan que pagar impuestos, y recargos, estos depósitos tendrán la potestad de tener una administración pública o privada, para el caso de los depósitos privados, estos serán de uso exclusivo de su titular, mientras que en el caso publico podrán arrendar su espacio de almacenaje a terceros. (Decreto, 2010). Las mercancías podrán permanecer bajo este régimen por un plazo máximo de un año, luego del cual se aplicará la normativa en relación al abandono de la mercancía. El propietario de dicha carga enviada por el proveedor podrá ser una inspección y determinar si esta apta para nacionalizar. 2.2.4.25. autorizaciones. El Servicio Nacional de Aduana del Ecuador será el encargado de autorizar la prestación del servicio de depósitos temporales. Las suspensiones, revocatorias, indemnizaciones o sanciones pecuniarias a quien esté autorizado a prestar el servicio de Depósito temporal, se aplicarán por incumplimiento a lo señalado en el Título de la Facilitación Aduanera para el Comercio del Código Orgánico de la Producción, Comercio e Inversiones, en este Reglamento y en el contrato respectivo. (Decreto, 2010, pág. 14). En resumen, es la facultad que tiene el SENAE para otorgar revocar, permisos o sancionar de acuerdo a la situación que se presente..

Figure

Documento similar