UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

PORTADA

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA: SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA EN LA EMPRESA “BODEGA CENTRAL”

AUTORA: NATHALY CAROLINA VACA MORALES.

ASESOR: MBA. LEONARDO CARRIÓN HURTADO.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

CONSTANCIA DE APROBACIÓN

M.B.A. Leonardo Carrión Hurtado, en calidad de Asesor de tesis, designado por disposición de Rectoría de la UNIANDES certifica que la Srta. Vaca Morales Nathaly Carolina, egresada de la Carrera de Contabilidad Superior, Auditoria y Finanzas, CPA, ha culminado con su trabajo de Tesis, con el tema: “SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA EN LA EMPRESA BODEGA CENTRAL”, quien ha cumplido

con todos los requerimientos exigidos por lo que se aprueba la misma.

Es todo cuanto puedo decir en honor a la verdad, facultando al interesado hacer uso de la presente, así como también se autoriza la presentación para la evaluación por parte del jurado respectivo.

Atentamente;

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

CERTIFICADO DE AUTORÍA DE TESIS

Yo, Vaca Morales Nathaly Carolina, declaro que los resultados obtenidos en la investigación que presento, como informe final, previo a la obtención del título de Ingeniero en Contabilidad Superior, Auditoria y Finanzas, CPA, cuyo tema es “SISTEMA

DE CONTROL INTERNO Y GESTIÓN FINANCIERA, EN LA EMPRESA BODEGA CENTRAL”, son absolutamente auténticos y personales.

En tal virtud, expreso que el contenido, las conclusiones y los efectos legales y académicos que se desprenden del trabajo propuesto, son de exclusiva responsabilidad del autor.

Atentamente;

NOTA DE ACEPTACIÓN

--- Firma del Presidente del Jurado.

--- Firma del Oponente.

DEDICATORIA

Dedico este trabajo primeramente a Dios por ser el inspirador para cada uno de mis pasos dados en mí convivir diario.

A mis queridos padres, quien con su cariño, esfuerzo y dedicación han fomentado en mi sentimientos y anhelos de superación, por su valiosa confianza y ser el pilar fundamental en la realización de mis objetivos.

A mi hermano Rolando por estar siempre presente con palabras de aliento, a mi sobrinito Diego quien ha sido y es una motivación e inspiración, a mi cuñada Carolina Palma a mi novio Enrique Vinueza y a mi gran amiga Enmita Alcívar quienes me han motivado y alentado para seguir adelante y cumplir con una de mi tan anhelada meta.

AGRADECIMIENTO

Mi más sincero agradecimiento:

A Dios quien me ha dado la fuerza para seguir adelante y no desmayar en el intento, por permitirme alcanzar la meta de ser una profesional.

A mis queridos padres, hermano y sobrino por ser mi apoyo incondicional para cumplir con esta meta académica.

A la Universidad, por haberme dado los conocimientos base para el desarrollo de mi vida profesional en un marco de disciplina y responsabilidad.

A mi asesor de tesis, por sus enseñanzas permanentes y sugerencias oportunas durante el desarrollo de este proyecto.

Por ultimo agradezco a Bodega Central por haberme facilitado la información necesaria para el desarrollo de esta tesis, permitiéndome aplicar los conocimientos adquiridos.

ÍNDICE DE CONTENIDOS.

PORTADA

CONSTANCIA DE APROBACIÓN

CERTIFICADO DE AUTORÍA DE TESIS

NOTA DE ACEPTACIÓN

DEDICATORIA

AGRADECIMIENTO

ÍNDICE DE CONTENIDOS

RESUMEN EJECUTIVO

EXECUTIVE SUMMARY

INTRODUCCIÓN ... 1

CAPÍTULO I ... 8

1. MARCO TEÓRICO. ... 8

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Procesos contables. ... 8

1.2.1.1 Contabilidad. ... 9

1.2.1.2 Importancia. ... 9

1.2.2 Auditoría. ... 10

1.2.2.1 Objetivos de la auditoría. ... 10

1.2.2.2 Tipos de auditoría... 11

1.2.2.2.1 Auditoría financiera. ... 11

1.2.2.2.2 Auditoría de cumplimiento. ... 11

1.2.2.2.3 Auditoria de Gestión. ... 12

1.2.3 Auditoría de Control Interno. ... 14

1.2.3.1 Control Interno. ... 15

1.2.3.2 Componentes del sistema de control interno. ... 16

1.2.3.2.1 Proceso de Auditoría. ... 17

1.2.3.2.2 Planificación... 18

1.2.3.2.3 Ejecución. ... 18

1.2.3.2.4 Comunicación de Resultados o Informe Final. ... 19

1.2.4 Gestión Financiera. ... 20

1.2.4.1 Características de la información financiera. ... 20

1.2.4.1.1 Utilidad. ... 21

1.2.4.1.2 Confiabilidad. ... 22

1.2.4.1.3 Relevancia. ... 23

1.2.4.1.4 Comprensibilidad. ... 23

1.2.4.1.5 Comparabilidad. ... 23

1.2.4.2 Objetivo de la información financiera. ... 24

1.2.4.3 Usuarios de los estados financieros. ... 24

1.2.4.4 Beneficios de la gestión financiera. ... 26

1.2.4.4.1 Funciones de la gestión financiera. ... 27

1.2.4.4.2 Decisiones Financieras. ... 27

1.2.4.4.3 Estrategia financiera. ... 28

1.2.4.5 Estados Financieros básicos. ... 28

1.2.4.6 Análisis Financiero. ... 29

1.2.4.6.1 Indicadores. ... 29

1.2.4.6.2 Índices financieros. ... 29

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. . 31

CAPÍTULO II ... 33

2 MARCO METODOLÓGICO ... 33

2.1 CARACTERIZACIÓN DE LA EMPRESA. ... 33

2.2 PROCEDIMIENTO METODOLÓGICO. ... 34

2.2.1 Modalidad de la investigación. ... 34

2.2.2 Tipos de investigación. ... 34

2.2.2.1 Investigación de campo ... 35

2.2.2.2 Investigación bibliográfica documental ... 35

2.2.2.3 Investigación Descriptiva - Explicativa ... 35

2.2.3 Población y Muestra... 35

2.2.3.1 Población………... ... 35

2.2.3.2 Muestra………... 36

2.2.4 Métodos, técnicas e instrumentos ... 36

2.2.4.1 Métodos………... ... 36

2.2.4.1.1 Método analítico – sintético. ... 36

2.2.4.1.2 Inductivo – Deductivo. ... 36

2.2.5 Técnicas de investigación. ... 37

2.2.5.1 Entrevista. ... 37

2.2.5.2 Encuesta. ... 37

2.2.6 Instrumentos. ... 37

2.2.6.1 Guía de entrevista... 37

2.2.6.2 Cuestionario de encuesta. ... 38

2.2.7 Interpretación de Resultados. ... 38

2.2.7.1 Entrevista dirigida al Propietario de la empresa BODEGA CENTRAL. ... 38

2.2.7.2 Entrevista dirigida a la contadora de la empresa... 41

2.2.7.3 Encuestas dirigidas a los clientes internos de la empresa. ... 43

2.4 PROPUESTA DE LA INVESTIGACIÓN. ... 46

2.5 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 46

CAPÍTULO III ... 47

3 MARCO PROPOSITIVO. ... 47

3.1 TÍTULO DE LA PROPUESTA: SISTEMA DE CONTROL INTERNO PARA MEJORAR LA GESTIÓN FINANCIERA DE LA EMPRESA BODEGA CENTRAL. ... 47

3.2 DESARROLLO DE LA PROPUESTA. ... 47

3.2.1 Justificación de la propuesta. ... 47

3.2.2 Objetivo General. ... 48

3.2.2.1 Objetivos Específicos. ... 48

3.2.3 Propuesta ... 48

3.2.3.1 Control Interno. ... 48

3.2.3.1.1 Planificación... 48

3.2.3.1.2 Ejecución. ... 55

3.2.3.1.3 Comunicación de Resultados. ... 60

3.2.3.2 Propuesta de Gestión Financiera. ... 68

3.3 VALIDACIÓN DE LA PROPUESTA. ... 127

3.4 CONCLUSIONES Y RECOMENDACIONES. ... 128

3.4.1 Conclusiones. ... 128

3.4.2 Recomendaciones... 129

BIBLIOGRAFÍA. ... 130

ÍNDICE DE GRÁFICOS.

Gráfico Nº 1: Información financiera ... 21Gráfico Nº 2: Estructura Orgánica. ... 50

ÍNDICE DE TABLAS.

Tabla N° 1: Población. ... 35

Tabla N° 2: Tiempo de ejecución del trabajo. ... 54

Tabla N° 3: Evaluación del Sistema de Control Interno. ... 55

ÍNDICE DE CUADROS.

Cuadro N° 1: Normas de Auditoría Generalmente Aceptadas. ... 13Cuadro N° 2: Elementos del Control Interno. ... 16

Cuadro N° 3: Usuarios de los estados financieros. ... 25

Cuadro N° 4: Encuestas dirigidas a los clientes internos de la empresa. ... 43

ÍNDICE DE ANEXOS.

RESUMEN EJECUTIVO

La administración moderna busca contar con herramientas técnicas y eficientes que le permitan proteger sus activos y alcanzar sus objetivos operacionales, de cumplimiento y de información. En tal sentido, el contar con un sistema de control interno técnicamente elaborado y acorde a las necesidades de la empresa coadyuvará a tener una eficiente gestión financiera.

Para el efecto, basados en investigaciones bibliográficas se ha podido fundamentar teóricamente respecto a la importancia que tiene para las empresas el control interno y la gestión financiera.

Mediante una investigación cuali - cuantitativa con tendencia cuantitativa y el uso de herramientas de investigación se pudo corroborar la existencia de la problemática planteada y su posible solución.

EXECUTIVE SUMMARY

Modern Administration seeks technical and efficient tools enabling it to protect your assets and achieve their operational goals, and compliance information. In this sense, have a technically elaborate internal control system and to the needs of the company contributes to have an efficient financial management.

For this purpose, based on bibliographic research has been able to explain theoretically the importance that has for the enterprises internal control and financial management.

Through quantitative quality - quantitative trend research and the use of research tools could corroborate the existence of the raised problem and its possible solution.

1

INTRODUCCIÓN

Antecedentes de la investigación.

El Sistema de Control Interno, constituye una herramienta eficaz que ayuda a mejorar la gestión de la empresa plasmada en su información financiera, dicho sistema debe ser oportuno, sencillo, flexible, de tal forma que se contribuya al logro de los objetivos planteados por la entidad.

Considerando el crecimiento económico debido al incremento demográfico, avances tecnológicos y a la gran competencia que se refleja en la actualidad, es prioridad de las antiguas empresas simplificar procesos y reemplazarlos por modelos que generen mayor rentabilidad y estabilidad dentro del mercado.

La toma de decisiones dentro de la gestión financiera de la empresa, convirtiendo la misión y visión en operaciones monetarias, teniendo un buen manejo en la aplicación de costos, su rentabilidad y análisis con respecto a la viabilidad económica y financiera de las inversiones.

Es importante dar a conocer que en la Empresa Bodega Central Obligada a llevar Contabilidad, no se han registrado antecedentes investigativos con respecto al tema Sistema de Control Interno para mejorar la Gestión Financiera, sin embargo realizado una investigación en el CDIC de la Universidad Regional Autónoma de los Andes “UNIANDES”, se ha constatado que existe información bibliográfica y estudios

relacionados sobre Sistemas de Control Interno en las que se utiliza diferentes criterios de autores, basados en temáticas diferentes las cuales se detallan a continuación:

Sistema de Control Interno para lograr la confiabilidad de la información contable

2

Sistema de Control Interno y Calidad de la Información Contable para la Empresa

Materiales de Construcción YOMARA, investigación realizada por la Tecnóloga Salazar Jessenia.

Con la referencia anterior es posible establecer que, el presente trabajo, con la ayuda de los fundamentos científicos de bibliografías actualizadas, es un documento inédito y original de la autora del mismo.

Planteamiento del problema.

En 1988 la empresa, inicia sus actividades bajo el nombre comercial de BODEGA CENTRAL, se dedica a la venta al por mayor y menor de balanceados, se encuentra ubicada en la ciudad de Santo Domingo avenida Portoviejo Lote 5 y Tulcán.

La Empresa Bodega Central cuya administración y contabilidad es empírica y escasa, se pudo evidenciar a través de la inadecuada información financiera que dificulta la toma de decisiones por parte de sus directivos, caracterizada por las siguientes afectaciones:

No cuenta con una estructura organizacional ni procedimientos de control que

representen el entorno de la empresa y así poder cumplir con el logro de los objetivos planteados.

La empresa no cuenta con políticas, y al no existir políticas empresariales provoca

un descontrol en el área de talento humano, y por ende está afectando a las demás áreas inherentes a la empresa, también afecta a un bajo rendimiento de los empleados ya que cada empleado cumple con diferentes funciones dentro de la empresa.

El control y manejo que se le aplica a las cuentas por cobrar de los clientes es

3

Ausencia de los estados financieros y presupuestos, el cual genera desconocimiento

de la rentabilidad y el estado actual de la empresa la cual dificulta realizar proyecciones a largo plazo.

En las bodegas existentes de la empresa, el control se lo ejecuta bajo un sistema

defectuoso, lo que genera un sobreabastecimiento y desconocimiento de la situación real, por ende se incrementan los costos, en razón del mantenimiento del inventario, lo cual implica merma de utilidades.

Si la empresa no resuelve todos los problemas antes mencionados, existirá una mala toma de decisiones por parte del propietario, pérdidas económicas, falta de experiencia de sus empleados. La empresa, estaría creando una organización poco competitiva, tanto en el manejo contable, en la adquisición y control de sus inventarios.

Formulación del problema.

¿Cómo mejorar la gestión financiera de la empresa BODEGA CENTRAL en la ciudad de Santo Domingo?

Delimitación del problema.

En la empresa BODEGA CENTRAL, se encuentra ubicada en la ciudad de Santo Domingo, avenida Portoviejo Lote 5 y Tulcán, cuenta con un Propietario, Contador y 8 empleados en el área comercial y operativa, la organización cuenta con un total de 670 clientes y 110 proveedores, esta empresa está obligada a llevar contabilidad, la empresa aproximadamente vende mensualmente $ 75000.

La presente investigación se llevará a cabo en la cuidad de Santo Domingo, en el año 2012.

Objeto de estudio y campo de acción.

4 El Campo de acción es el Sistema de Control Interno

Identificación de la línea de investigación.

La presente línea de investigación tratará sobre Auditoría y dentro de esta el Control Interno.

Objetivo General.

Diseñar un Sistema de Control Interno para mejorar la Gestión Financiera en la empresa BODEGA CENTRAL, de la ciudad de Santo Domingo de los Tsáchilas.

Objetivos Específicos.

Fundamentar científicamente los temas y subtemas que respaldan los procesos

contables, auditoría, el sistema de control interno y la gestión financiera.

Diagnosticar la situación actual de BODEGA CENTRAL, a través de la aplicación

de técnicas, métodos y herramientas de investigación, que permitan sustentar el problema planteado.

Proponer un Sistema de Control Interno como alternativa de solución al problema,

para su posterior validación vía expertos.

Idea a defender.

5 Justificación del tema.

La presente investigación tiene como objeto brindar a los propietarios de la Empresa BODEGA CENTRAL, una propuesta basada en un Sistema de Control Interno que al ser aplicado en los procesos contables, permitirá contar con información fiable reflejada en estados financieros, que facilite la toma de decisiones, para el logro de los objetivos planteados por la Gerencia.

El control, consiste en una actividad de monitorear los resultados en una acción, que permite establecer lineamientos, para realizar correcciones inmediatas y adoptar medidas preventivas. Se tiene como propósito esencial, salvaguardar la existencia de cualquier empresa y apoyar su desarrollo, además de fomentar la eficiencia de los procesos, la reducción de riesgos de pérdida del valor de los activos.

Cabe destacar que existen los lineamientos necesarios para el desarrollo de la investigación, pues se cuenta con bibliografía actualizada de reconocidos autores, que apoyarán en el desarrollo del marco teórico, a fin de constituirse en un aporte bibliográfico para futuros investigadores.

Finalmente, la realización del presente proyecto de investigación servirá para obtener el título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA de la Universidad Regional Autónoma de los Andes “UNIANDES”.

Metodología investigativa a emplear.

Es cuali-cuantitativo con tendencia a cualitativo, cuantitativo: permite medir, validar y comprobar los hechos de manera estadística, es decir, que se emplea en la elaboración de las encuestas, entrevistas, la tabulación de resultados, entre otros.

6

II, de igual manera cuando se analice la propuesta y en la problematización al hacer el análisis de sistematización.

Además se utilizaron los siguientes métodos: Analítico - Sintético este sirve para interpretar cada una de las actividades que realiza la empresa, utilizamos también el inductivo – deductivo, el método inductivo establece un principio general luego de haber realizado un análisis de los hechos particulares, el deductivo, permite que por medio del razonamiento se conozca la situación particular de la empresa con el fin de conocer el problema principal.

Las Técnicas que se aplicaron fueron la entrevista, esta nos permitió recabar información en base al dialogo con el entrevistado y el entrevistador, la encuesta que fueron aplicados a los clientes internos lo que permitió determinar las diferentes necesidades con el propósito de lograr cambios acertados en la empresa, así como también utilizamos instrumentos como el cuestionario de encuesta y la guía de entrevista.

Esta investigación se encuentra estructurada de la siguiente forma:

Capítulo I: Fundamentar científicamente el tema, con el fin de establecer una solución más acertada al problema de tal forma que se abordan contenidos relacionados a Contabilidad, Auditoría, Auditoría de Control Interno, Sistema de Control Interno e Información financiera.

Capítulo II: Se aplica la metodología de la investigación, de tal forma que existan bases para el desarrollo del trabajo, estableciendo métodos, técnicas e instrumentos a utilizarse y determinando la muestra que generará confianza al estudio.

7 Novedad científica.

Poniendo en práctica investigaciones realizadas en los semestres anteriores, permitirá mejorar la situación de la empresa en el aspecto de organización, políticas y rentabilidad, dando así solución a los problemas de la misma.

Aporte teórico.

Gracias al aporte teórico de autores expertos en la temática la presente investigación servirá de aporte para estudiantes de universidades, a las empresas, para que lo utilicen como un modelo, se ha tomado referencias de autores de varios libros actuales para conocer cómo ha ido evolucionando el campo investigativo.

Significación práctica.

Los estudios y años de preparación en la Universidad Regional Autónoma de los Andes “UNIANDES”, nos han permitido realizar investigaciones en los diferentes entornos y

8

CAPÍTULO I

1.

MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

Bodega Central es una empresa que no cuenta con una estructura organizacional ni procedimientos lo cual provoca que no se pueda lograr los objetivos planteados, carece de manuales de funciones y políticas empresariales teniendo como efecto un bajo rendimiento de cada uno de sus empleados. Las cuentas por cobrar de los clientes es manual y empírico, motivo por el cual no se conoce la liquidez de los clientes y la situación real de la cartera de crédito, la ausencia de estados financieros genera desconocimiento de la rentabilidad y estado actual de la empresa, existe sobreabastecimiento de mercadería el cual merma las utilidades.

Por ende en esta investigación se diseñará un sistema de control interno para dar solución a la problemática que hay en la empresa que es la gestión financiera.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

Por el expuesto sobre el objeto de investigación se analizarán los siguientes temas y subtemas:

1.2.1 Procesos contables.

“Proceso contable es el conjunto de frases a través de las cuales la contaduría pública obtiene y

comprueba información financiera. De conformidad en tal concepto resulta sencillo inferir que tanto

la contabilidad Como la Auditoria alcanzan los objetivos a través de la aplicación de las mismas

fases de un proceso.” (Elizondo, 2006, pág. 4)

“Se plantea el problema de cómo abordar este ciclo económico de la transacciones internas, bien

como una única secuencia de operaciones, en la que se integran con las transacciones externas, bien

como dos ámbitos diferenciados, las operaciones, en la que se integran con las transacciones

9

por otra, formando parte ambas del único ciclo de explotación de la empresa.” (Prieto, 2006, pág.

69)

Se entiende que los procesos contables que es un período mediante el cual las empresas registran todas las transacciones las cuales les permite obtener y evidenciar la información financiera.

1.2.1.1 Contabilidad.

Varios autores definen a la contabilidad de diferentes formas, tales como son:

Jesús Omeñaca García, define a la contabilidad como: “Es la ciencia que orienta a los

sujetos económicos para que estos coordinen y estructuren en registros y libros adecuados la composición cualitativa y cuantitativa de su patrimonio. (Omeñaca, 2008, pág. 21)

De manera similar Mercedes Bravo Valdivieso, conceptualiza la contabilidad como: “Es el

arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas con las operaciones de una empresa” (Valdivieso,

2005, pág. 1)

Definiciones acertadas, la contabilidad consiste en el registro de las operaciones monetarias de un

ente económico, con el fin de servir como herramienta para la toma de decisiones en base a un

resumen denominado estado o balance, generados al finalizar un proceso.

1.2.1.2 Importancia.

En la actualidad es de gran importancia la contabilidad porque todas las empresas tienen la

necesidad de llevar un control de sus negociaciones mercantiles y financieras obteniendo una mayor

productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios aportados por la

contabilidad son imprescindibles para obtener información de carácter legal.

10

“No solamente es la historia de una entidad, sino que produce sistemáticamente y

estructuralmente información cuantitativa, procesada en unidades monetarias de las transacciones comerciales que se realiza la actividad económica.” (Bravo , 2007, pág. 1)

1.2.2 Auditoría.

La auditoría es definida de diversas formas y aplicada de la siguiente manera:

Se define en términos generales a la auditoría de la siguiente manera “Es examinar y

verificar información, registros, procesos, circuitos. Con el objeto de expresar una opinión sobre su bondad o fiabilidad” (Mira, 2006, pág. 3)

“Es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, etc.” (Gutierrez, 2010, pág. 5)

La auditoría entonces está facultada para la revisión financiera, así como las políticas y decisiones

tomadas por la dirección, con la finalidad de brindar una herramienta a la gerencia para determinar

falencias u omisiones dentro de un proceso, las cuales deben ser detectadas tiempo para beneficio de

la empresa y la consecución de los objetivos planteados por la gerencia.

1.2.2.1 Objetivos de la auditoría.

“La auditoría pretende comprobar la veracidad de cifras que proporciona la empresa para

así poder emitir una opinión respecto a lo sucedido, para no incurrir en nuevos errores” (Trejo, 2008, pág. 48)

El objetivo de la auditoría se la determina como “evaluar el comportamiento de las áreas y

sugerir las medidas requeridas para mejorar el desempeño.” (Franklin, 2001)

Los autores Trejo y Benjamín determinan que la auditoría constituye un examen ordinario de los

estados financieros por un auditor independiente, dando una opinión acerca de la adecuación con la

cual ellos presentan su posición financiera de conformidad con los principios contables

11 1.2.2.2 Tipos de auditoría.

De acuerdo a las definiciones citadas anteriormente, cabe recalcar, que la auditoría consiste en la revisión asignada con el fin de añadir cierto grado de veracidad al objeto sujeto a revisión.

De acuerdo a lo citado la auditoría se clasifica en:

1.2.2.2.1 Auditoría financiera.

La auditoría financiera tiene como objetivo “La revisión o examen de los estados financieros básicos

por parte del auditor distinto del que preparó la información contable y del usuario con la finalidad

de establecer su razonabilidad, dando a conocer los resultados de su examen mediante un dictamen u

opinión, a fin de aumentar la utilidad.” (Estupiñan, 2004, pág. 5)

“Es un examen de los estados financieros elaborados por un contador público sobre libros de

contabilidad, registros, documentación complementaria y transacciones de la entidad examinada

para determinar si los estados financieros presentan razonablemente la situación financiera y los resultados de las operaciones” (Benjamin, 2003, pág. 46)

En conclusión es una revisión de las manifestaciones hechas en los estados financieros publicados.

1.2.2.2.2 Auditoría de cumplimiento.

“La auditoría de cumplimiento busca la conformidad con un conjunto de reglas.” (Arter,

2004, pág. 8)

“Es la comprobación o examen de las operaciones financieras, administrativas, económicas

y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias, y de procedimientos que le son aplicables.” (Cardozo,

12

Tiene por objeto determinar si se han mantenido y respetado ciertos acuerdos contractuales en una entidad donde se realizan exámenes financieros, económicos y administrativos.

1.2.2.2.3 Auditoria de Gestión.

“No se realiza para verificar la exactitud de los registros sino para validar la eficacia de los procedimientos” (Raymon, 2000, pág. 515)

“Fundamentalmente preocupada por actividades que implican a uno o varios servicios”

(Rivas, 1988, pág. 515)

Es una revisión de cualquier parte de los procedimientos y métodos operativos de una organización con la finalidad de evaluar su eficiencia y efectividad de los registros operativos.

1.2.2.3 NAGAS.

Las normas de auditoría generalmente aceptadas son los principios fundamentales de auditoría a los que deben enmarcarse su desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor.

13

Cuadro N° 1: Normas de Auditoría Generalmente Aceptadas.

NORMAS GENERALMENTE

ACEPTADOS CONCEPTO

NORM AS GE NERA L E S PERS ONALE S

1.- Entrenamiento y capacidad profesional

¨Cómo se aprecia en esta norma, no sólo basta ser Contador Público para ejercer la función de Auditor, sino que además se requiere tener entrenamiento técnico adecuado. Es decir, además de los conocimientos técnicos obtenidos en los estudios universitarios, se requiere la aplicación práctica en el campo con una buena dirección y supervisión.

Independencia

La independencia puede concebirse como la libertad profesional que le asiste al auditor para expresar su opinión libre de presiones (políticas, religiosas, familiares, etc.) y subjetividades (sentimientos personales e intereses de grupo).

3. Cuidado o esmero profesional.

El esmero profesional del auditor, no solamente se aplica en el trabajo de campo y elaboración del informe, sino en todas las fases del proceso de la auditoría, es decir, también en el planeamiento o planeamiento estratégico cuidando la materialidad y riesgo. NORM AS DE E JE CU CIÓN D E L T RA B

AJO 4.- Planeamiento y Supervisión

La auditoría debe ser planificada apropiadamente y el trabajo de los asistentes del auditor, si los hay, debe ser debidamente supervisado.

5.-Estudio y Evaluación del Control Interno

El estudio del control interno constituye la base para confiar o no en los registros contables y así poder determinar la naturaleza, alcance y oportunidad de los procedimientos o pruebas de auditoría.

6.- Evidencia Suficiente y Competente

14

criterios cuya corrección se está juzgando han quedado razonablemente comprobados.

NORM AS DE PR E PA RA CIÓN D E L INFORM E

7.- Aplicación de los Principios de Contabilidad

Generalmente Aceptados.

Los principios de contabilidad generalmente aceptados son reglas generales, adoptadas como guías y como fundamento en lo relacionado a la contabilidad, aprobadas como buenas y prevalecientes, o también podríamos conceptuarlos como leyes o verdades fundamentales aprobadas por la profesión contable.

8.- Consistencia

Significa el año o periodo menor de un año, más reciente sobre el cual el auditor está emitiendo una opinión.

9.- Revelación Suficiente

Es una norma relativa a la información del auditor. Esta no es obligatoria a mas que los estados financieros no presenten revelaciones razonables.

10.- Opinión del Auditor

Opinión limpia o sin salvedades. Opinión con salvedades o calificada. Opinión adversa o negativa.

Abstención de opinar.¨ (Arens, 1996, pág. 37 - 40)

Fuente: (Arens, 1996, pág. 37 - 40)

Elaborado por: Vaca Morales Nathaly Carolina.

1.2.3 Auditoría de Control Interno.

¨Es la valoración de los controles internos realizada por la administración y la obligación de esta de hacer una declaración explícita respecto de la misma.¨ (Mantilla, 2005)

La auditoría es el examen crítico y sistemático que realiza un contador de los libros y registros

contables de una entidad para opinar sobre la razonabilidad de los mismos y su apego a las Normas

de información financiera o Principios Contables; para tal efecto se basa en técnicas específicas y en

15 1.2.3.1 Control Interno.

El control interno está definido de forma amplia como un proceso, efectuado por el Consejo de Administración, la Dirección y el resto del personal de una entidad, diseñado para proporcionar una razonable seguridad con miras a la realización de objetivos, es de tal forma, que varios autores lo definen de maneras distintas:

Samuel Mantilla es su libro Auditoria del Control Interno “Políticas, procedimientos, prácticas y

estructuras organizacionales diseñadas para proporcionar una razonable confianza en que los

objetivos de los negocios serán alcanzados y que los eventos indeseados serán prevenidos o

detectados y corregidos. (Estupiñan R. , 2004, pág. 5)

Similar a estas definiciones Sandra Cante y Samuel Mantilla conceptualizan al Control Interno en su libro Auditoría del Control Interno en lo siguiente:

“Control Interno comprende el plan de la organización y todos los métodos y medidas coordinadas

que se adoptan en un negocio para salvaguardar sus activos, verificar la exactitud y la confiabilidad

de sus datos contables, promover la eficiencia operacional y fomentar la adherencia a las políticas prescritas” (Mantilla, 2005)

De acuerdo a lo anteriormente expuesto, se debe manifestar, que el control interno es considerado

como una herramienta utilizada por las empresas con el fin de salvaguardar los activos, lograr los

objetivos planteados, corregir errores a tiempo, de tal forma que se dé la seguridad de contar con un

16

1.2.3.2 Componentes del sistema de control interno.

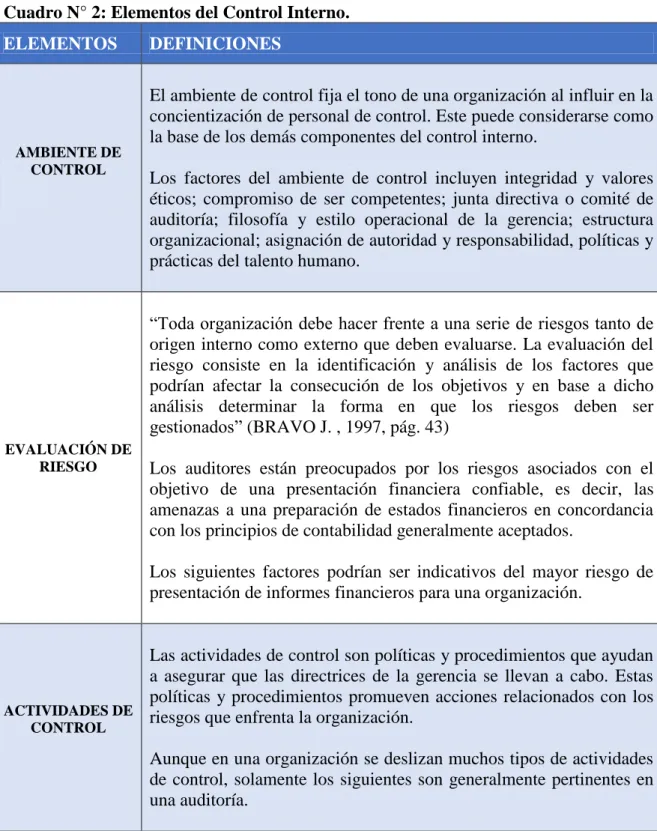

El sistema de control interno cuenta con varios componentes, los cuales se detallan a continuación:

Cuadro N° 2: Elementos del Control Interno.

ELEMENTOS DEFINICIONES

AMBIENTE DE CONTROL

El ambiente de control fija el tono de una organización al influir en la concientización de personal de control. Este puede considerarse como la base de los demás componentes del control interno.

Los factores del ambiente de control incluyen integridad y valores éticos; compromiso de ser competentes; junta directiva o comité de auditoría; filosofía y estilo operacional de la gerencia; estructura organizacional; asignación de autoridad y responsabilidad, políticas y prácticas del talento humano.

EVALUACIÓN DE RIESGO

“Toda organización debe hacer frente a una serie de riesgos tanto de origen interno como externo que deben evaluarse. La evaluación del riesgo consiste en la identificación y análisis de los factores que podrían afectar la consecución de los objetivos y en base a dicho análisis determinar la forma en que los riesgos deben ser gestionados” (BRAVO J. , 1997, pág. 43)

Los auditores están preocupados por los riesgos asociados con el objetivo de una presentación financiera confiable, es decir, las amenazas a una preparación de estados financieros en concordancia con los principios de contabilidad generalmente aceptados.

Los siguientes factores podrían ser indicativos del mayor riesgo de presentación de informes financieros para una organización.

ACTIVIDADES DE CONTROL

Las actividades de control son políticas y procedimientos que ayudan a asegurar que las directrices de la gerencia se llevan a cabo. Estas políticas y procedimientos promueven acciones relacionados con los riesgos que enfrenta la organización.

17

INFORMACIÓN Y COMUNICACIÓN

Para poder controlar una entidad y tomar decisiones correctas respecto a la obtención, uso y aplicación de los recursos, es necesario disponer de información adecuada y oportuna. Los estados financieros constituyen una parte importante de esa información y su contribución es incuestionable. (Estupiñan R. , 2004, págs. 34-35)

La información pertinente debe ser identificada, capturada y comunicada en forma y estructuras de tiempo que faciliten a la gente cumplir sus responsabilidades. Los sistemas de información, producen información operacional financiera y suplementaria que hacen posible controlar y manejar los negocios.

MONITOREO

“Todo el proceso debe ser supervisado, introduciéndose las modificaciones pertinentes cuando se estime oportuno. De esta forma el sistema puede reaccionar ágilmente y cambiar de acuerdo con las circunstancias” (Bravo J. , 1996, pág. 22)

Los controles internos deben ser monitoreados constantemente para asegurarse de que el proceso se encuentra operando como se planteó y comprobar que son efectivos ante los cambios de las situaciones que les dieron origen.

Elaborado por: Vaca Morales Nathaly Carolina.

Como se puede observar son cinco los componentes del control interno, estos pueden ser considerados como un conjunto de procedimientos que se utilizan para evaluar el control interno y para comprobar su efectividad.

Con estos cinco elementos efectuaremos un estudio y evaluación del control interno para aplicar a nuestra empresa, con el fin básico de determinar la confianza que puede asignar a cada fase y actividad del negocio.

1.2.3.2.1 Proceso de Auditoría.

18

1.2.3.2.2 Planificación.

¨La planificación de la auditoría es el auditor líder, en cuyas manos está coordinar todas las

actividades referentes a la preparación y desarrollo de la auditoría. En los criterios globales de un

programa de auditoría se establece que la misma debe basarse en objetivos, alcance y criterios

documentados, siendo los objetivos de la auditoría los que definen qué es lo que se pretende

alcanzar con su realización.¨ (Mantilla, 2005, págs. 5-6)

¨Partiendo de los objetivos y alcance previstos para la Auditoría y considerando toda la información

obtenida y conocimientos adquiridos sobre la entidad en la etapa de exploración, el jefe de grupo

procede a planear las tareas a desarrollar y comprobaciones necesarias para alcanzar los objetivos de

la auditoría. Igualmente, debe determinar la importancia relativa de los temas que se van a auditar y

reevaluar la necesidad de personal de acuerdo con los elementos de que dispone.¨ (Arens, 1996, pág.

37 - 40)

Según lo expuesto en la planificación:

Son los objetivos planteados y las estrategias para llegar a cumplir esos objetivos.

Estrategia global de la Auditoría (alcance, personal, recursos.)

Determinar áreas importantes.

Evaluar el nivel de riesgo.

Determinar los componentes a analizar.

1.2.3.2.3 Ejecución.

Desarrollo de los hallazgos significativos relacionados con áreas y componentes

considerados como críticos.

Elaboración de papeles de trabajo que sirven de evidencia suficiente y competente,

19

Ejecución de la auditoría. "La auditoría debe ser planificada apropiadamente y el trabajo de los asistentes del auditor, si los hay, debe ser debidamente supervisado". (Mantilla, 2005, págs. 5-6)

¨El propósito esencial de la ejecución es asegurar el cumplimiento de los objetivos de la auditoría y

la calidad razonable del trabajo. Una ejecución y un control adecuados de la auditoría son necesarios

en todos los casos y en todas las etapas del trabajo, desde la exploración hasta la emisión del

informe y su análisis con los factores de la entidad auditada.

Así mismo, debe garantizar el cumplimiento de las Normas de Auditoría y que el informe final

refleje correctamente los resultados de las comprobaciones, verificaciones e investigaciones

realizadas. Una supervisión adecuada debe asegurar que: todos los miembros del grupo de Auditoría

han comprendido, de forma clara y satisfactoria, el plan de Auditoría, y que no tienen impedimentos

personales que limiten su participación en el trabajo.¨ (Arens, 1996, pág. 37 - 40)

1.2.3.2.4 Comunicación de Resultados o Informe Final.

Es responsabilidad del auditor líder y el equipo auditor.

El informe tiene por objeto exponer los hechos, analizar las causas y recomendar acciones correctoras.

En caso de duda sobre alguna situación auditada, es necesario aclararla antes de presentar el informe.

Debe contener: objetivo y alcance de la auditoría, observaciones de No Conformidad, capacidad del SGI para alcanzar los objetivos definidos, lista de distribución del informe. El

Informe Final de la auditoría debe emitirse en el periodo de tiempo acordado. Si esto no es

posible, se debería comunicar al cliente y/o auditado las razones del retraso y acordar una

nueva fecha de emisión. (Couto, 2011, pág. 167)

“El informe de auditoría debe tener un formato uniforme y estar dividido por secciones

20

Según los dos autores antes mencionados el informe tiene su desarrollo en el transcurso de la Auditoría dirigida a los funcionarios con la finalidad de que se entregue información verbal o escrita respecto a los asuntos observados.

Redacción y revisión final del informe o borrador.

1.2.4 Gestión Financiera.

Según Calderón Gregorio define a la gestión financiera de esta manera. Es lograr un conocimiento

del sistema financiero y todas las alternativas dispuestas en el medio para obtener recursos

financieros con los mayores grados de eficiencia así como asignar, controlar y evaluar el uso de los

mismos, en procura de crear valor agregado y aumentar el valor de las empresas. (Calderon, 2005,

pág. 728)

Es el conjunto de técnicas y actividades encaminadas a dotar a una empresa de la estructura

financiera idónea en función de sus necesidades mediante una adecuada planificación, elección y

control, tanto en la obtención como en la utilización de los recursos financieros. (Cardozo, 2006,

pág. 76)

De acuerdo a los dos autores mencionados es una información generada por la contabilidad durante

un periodo, la misma que es necesaria para la administración y que así mismo es procesada y

concentrada para el uso de la gerencia y el personal que labora en la empresa.

1.2.4.1 Características de la información financiera.

21 Gráfico Nº 1: Información financiera

Fuente: GUAJARDO, Gerardo

Elaborado: Vaca Morales Nathaly Carolina.

Según el gráfico, la característica fundamental dentro de la información contable es la utilidad, entendiendo por esta la adecuación a las necesidades de los usuarios.

Ahora bien, para que dicha característica se dé, la información financiera debe tener a su vez, al menos las siguientes cuatro características: confiabilidad, relevancia, comprensibilidad y comparabilidad.

1.2.4.1.1 Utilidad.

Son los ingresos obtenidos en una empresa, tienen que ser mayores que los gastos para que se pueda comprobar y ver si hay una utilidad en la empresa.

“La utilidad está en función de su contenido informativo y de la oportunidad con que se

presente dicha información, además el contenido informativo estará basado en lo apropiado de los siguientes aspectos:

Significativo: Capaz de representar mediante palabras, símbolos, cifras, a la entidad

económica y su evolución, su estado en el tiempo y sus resultados de operación.

Relevante: los elementos informativos para optimizar la comunicación que emite. Confiabilidad

Relevancia

Utilidad INFORMACIÓN

FINANCIERA

Comprensibilidad

22

Veraz: Es objetivo en la representación financiera de dicha entidad.

Comparable: Permite que la información pueda confrontarse en los diferentes puntos del tiempo para una entidad y entre dos o más entidades entre sí.”

(Espinoza, 2006, pág. 21)

En consecuencia, el contenido informativo oportuno, no es suficiente, si no demuestra ser adecuado, es decir, llegar al usuario en el momento preciso que permita la toma de decisiones correctas y eficientes para lograr los fines empresariales.

1.2.4.1.2 Confiabilidad.

Según Vicente Montesinos “Una información será fiable cuando esté libre de error material o sesgo

y los usuarios puedan confiar en que es la imagen fiel de la realidad que pretende representar o que

se espera que represente. Estrechamente ligadas con la confiabilidad están en la prioridad del fondo

sobre la forma, la neutralidad, la prudencia, la integridad de la información.” (Montesinos, 2008,

pág. 60)

Confiabilidad también es la característica de la información financiera, en tal virtud es aceptada y utilizada por usuarios a los que les permite tomar decisiones.

Considerando que la información financiera es confiable, cumple con los siguientes requisitos, detallándolos así:

Estabilidad: Asegurar una información obtenida bajo las mismas bases, dando consistencia en la observancia de los elementos de la teoría contable.

Objetividad: Eliminar cualquier distorsión de tipo personal, de acuerdo a los elementos de la teoría contable.

23

Provisionalidades una de las características de la información financiera, esta no representa hechos totalmente consumados.

1.2.4.1.3 Relevancia.

Según Guajardo Gerardo, la relevancia es “La información contenida tanto en los estados

financieros como en un periódico es relevante en la medida en que influye en la toma de decisiones de las personas que la utilizan.” (Guajardo, 2008, pág. 36)

Sera relevante una información cuando posea una capacidad de ejercer influencia sobre las decisiones económicas de los usuarios, ayudándoles a evaluar sucesos pasados, presentes o futuros.

1.2.4.1.4 Comprensibilidad.

“La información financiera debe ser comprensible para los usuarios, partiendo de la base

de que estos tienen un conocimiento razonable de la economía y del mundo de los negocios.” (Guajardo, 2008)

Son datos proporcionados que están expresados en términos adaptados a un grado de comprensión que pueden ser entendidos por usuarios.

1.2.4.1.5 Comparabilidad.

“Se refiere al hecho de que la información financiera suministrada a los sumarios se les

permita hacer comparaciones con otras entidades, con otros periodos y contra ella misma en aspectos específicos.” (Guajardo, 2008, pág. 37)

24

La situación financiera y los resultados finales se dan conocimiento cuando esta haya concluido con su vida operativa, por este motivo se puede afirmar que la característica de la provisionalidad constituye limitaciones a la exactitud de la información.

1.2.4.2 Objetivo de la información financiera.

El objetivo de la información financiera es generar y comunicar información de tipo cuantitativo para la respectiva toma de decisiones de diferentes beneficiarios externos en una organización.

Diferentes autores definen los objetivos de la siguiente manera:

Cristina Abad determina la siguiente información “Las cuentas anuales deben redactarse con

claridad, de forma que la información suministrada sea comprensible y útil para los usuarios al

tomar sus decisiones económicas, debiendo mostrar la imagen fiel del patrimonio, de la situación

financiera y de los resultados de la empresa, de acuerdo con las disposiciones legales.” (Abad, 2008,

pág. 44)

Carlos Mallo establece el objetivo básico de la siguiente manera “Proporcionar una información

sobre la situación financiera, los resultados periódicos de la actividad y los cambios en la situación

financiera de una entidad que resulte útil para una amplia gama de usuarios en su proceso de toma de decisiones económicas.” (Mallo, 2008, pág. 51)

Cabe recalcar que en el caso de las organizaciones uno de los puntos más importantes para los usuarios, es indispensable informar la cifra de utilidad o pérdida del negocio.

1.2.4.3 Usuarios de los estados financieros.

Según Escoto Roxana, los usuarios de los estados financieros pueden ser:

25

b). Externos a la empresa o la entidad económica o contable. En efecto, pueden ser usuarios de los estados financieros, los accionistas o dueños de la empresa, los asociados de una cooperativa, de una asociación solidaria, etc., que necesitan tener información financiera para analizar si su inversión está ganando utilidades o si la entidad es rentable y estable. También pueden ser usuarios el gobierno del país, el banco o ente financiero que este concediendo un préstamo. (Escoto, 2007, pág. 69- 70)

Los usuarios de los estados financieros son aquellos que usan los estados financieros para tomar decisiones económicas, los cuales detallamos a continuación:

Cuadro N° 3: Usuarios de los estados financieros. Inversionistas

potenciales y público en general.

La mayoría de los inversionistas que toman decisiones, utilizan los estados financieros para tomar sus decisiones de invasión. Es decir en seleccionar las compañías en las cuales ellos invertirían sus recursos o cual compañía extenderán su crédito.

Empleados.

Los empleados y los sindicatos están interesados en la información acerca de la estabilidad y rendimiento de sus empleadores. También están interesados en la información que les permita evaluar la capacidad de la entidad para afrontar las remuneraciones, los beneficios tras el retiro y otras ventajas obtenidas de la entidad.

Prestamistas.

Los proveedores de fondos ajenos están interesados en la información que les permita determinar si sus préstamos, así como el interés asociado a los mismos, serán pagados al vencimiento.

Proveedores y otros acreedores comerciales.

Los proveedores y los demás acreedores comerciales, están interesados en la información que les permita determinar si las cantidades que se les adeudan serán pagadas cuando llegue su vencimiento. Probablemente, los acreedores comerciales están interesados, en la entidad, por periodos más cortos que los prestamistas, a menos que dependan de la continuidad de la entidad por ser ésta un cliente importante.

Clientes.

26 Gobiernos y sus

organismos públicos.

Los gobiernos y sus organismos públicos están interesados en la distribución de los recursos y, por tanto, en la actuación de las entidades. También recaban información para regular la actividad de las entidades, fijar políticas fiscales y utilizarla como base para la construcción de las estadísticas de la renta nacional y otras similares.

Administradores.

Son quienes tienen bajo su responsabilidad la custodia de los recursos empresariales y los resultados que se obtienen de la inversión

Elaborado por: Vaca Morales Nathaly Carolina.

1.2.4.4 Beneficios de la gestión financiera.

Mejora de la toma de decisiones.

Velocidad de cambio.

Gestión de la cartera de Servicios.

Control y conformidad financiera.

Control operativo.

Creación y captura de valor. (Thomas, 2010, pág. 107)

Los principales beneficios que proporcionarán con la correcta gestión financiera serán:

Reducción de los costos y su rentabilidad por su servicio se aumentara.

Se conciertan, examinan, ajustan y demuestran los precios del servicio ampliando

27

Los clientes contratan servicios que le entregan una buena relación del costo frente

a la rentabilidad.

La empresa puede planificar mejor sus inversiones al ver los costos reales.

El servicio que ofrecen será eficaz.

La empresa podrá evaluar su rendimiento global.

1.2.4.4.1 Funciones de la gestión financiera.

“Las personas que trabajan en todas las tareas de responsabilidad de la empresa deben interactuar con el personal y los procedimientos financieros para realizar sus trabajos.”

(Lawrence & Castro, 2010, pág. 8)

Con el fin de que el personal financiero realice pronósticos y toma decisiones útiles, debe estar dispuesto y ser capaz de platicar con personas de otras áreas de la empresa.

1.2.4.4.2 Decisiones Financieras.

“Con la decisión de inversión las empresas planifican el destino de sus fondos con el fin de seguir

generando valor en el tiempo. Para emplear recursos en proyectos de inversión es necesario

obtenerlos previamente de diversas fuentes la decisión de financiación trata de contar la forma

menos costosa de obtener los fondos necesarios para la realización de proyectos en marcha o

proyectos futuros. Una combinación óptima de estas decisiones (inversión y financiación) genera el mayor valor posible de la empresa para sus dueños.” (Fernandez, 2008, pág. 560)

Las decisiones financieras se especifican en dos categorías:

Decisiones de inversión y decisiones de financiamiento; las de inversión tienen que ver con las

decisiones sobre qué patrimonios financieros serán inevitables, mientras que las de financiamiento le

corresponde de cómo proporcionar los recursos financieros solicitados de manera más concreta, las

decisiones financieras en las organizaciones deben ser tomadas sobre inversiones en planta y equipo,

28

1.2.4.4.3 Estrategia financiera.

“La estrategia financiera examina las implicaciones financieras de las opciones estratégicas

de nivel corporativo y de unidades de negocio e identifica el mejor curso de acción financiero. También proporciona una ventaja competitiva a través de un menor costo de fondos y una capacidad flexible para recaudar capital con el fin de apoyar una estrategia empresarial.

Por lo general, la estrategia financiera intenta maximizar el valor financiero de una empresa. El

equilibrio entre lograr la razón de apalancamiento deseada y depender de financiamiento interno a

largo plazo a través del flujo de efectivo es un aspecto clave de la estrategia financiera.” (Thomas &

Hunger, 2007, pág. 191)

Las estrategias financieras institucionales convendrán estar en comunicación con la estrategia maestra que se haya resuelto a partir del proceso de planeación estratégica de la empresa.

1.2.4.5 Estados Financieros básicos.

Según Guajardo Gerardo “El producto final del proceso contable es la información

financiera, elemento imprescindible para que los diversos usuarios puedan tomar decisiones. La información financiera que dichos usuarios requieren se centra primordialmente en la evaluación de la situación financiera, de la rentabilidad y de la liquidez.

Tomando en cuenta las necesidades de información de los usuarios, la contabilidad considera que todo negocio debe presentar cuatro informes básicos. De tal manera, existen:

El estado de resultados que informa sobre la rentabilidad de la operación.

El estado de variaciones en el capital contable, cuyo objetivo es mostrar los

29

El estado de situación financiera o balance general, cuyo fin es presentar una

relación de recursos (activos) de la empresa, así como de las fuentes de financiamiento (pasivo y capital) de dichos recursos.

El estado de flujo de efectivo, cuyo objetivo es dar información acerca de la

liquidez del negocio, es decir presentar una lista de las fuentes de efectivo y de los desembolsos del mismo, lo cual constituye una base para estimar las futuras necesidades de su efectivo y sus probables fuentes.” (Guajardo, 2008, pág. 44)

1.2.4.6 Análisis Financiero.

1.2.4.6.1 Indicadores.

“Son los que tradicionalmente, emplean las organizaciones para apoyar la evaluación cuantitativa de

los hallazgos que se obtienen durante una auditoria, y que sirven para determinar las relaciones y

tendencias de los hechos. Es claro que su adecuada utilización está subordinada al correcto

conocimiento de su significado y alcance.” (Franklin, 2001, pág. 141)

Un indicador es un punto en una estadística simple o compuesta que refleja algún rasgo importante

de un sistema dentro de un contexto de interpretación. Establece una relación cuantitativa entre dos

cantidades que corresponden a un mismo proceso o a procesos diferentes. Por si solos no son

relevantes, adquieren importancia cuando se les compara con otros de la misma naturaleza.

1.2.4.6.2 Índices financieros.

“Los indicadores financieros, son comprables con las de la competencia y llevan al análisis y reflexión del funcionamiento de las empresas frente a sus rivales.” (Franklin, 2001, pág.

163)

30

A continuación detallamos las diferentes razones financieras más importantes, y las clasificamos de la siguiente manera:

a) Razones de liquidez.

“La liquidez mide la capacidad de la empresa para enfrentar necesidades financieras inesperadas.” (Mintzberg, 2002, pág. 64)

“Son mediciones rápidas de la capacidad que tiene una empresa de proporcionar efectivo suficiente para hacer negocios durante los siguientes meses.” (Moyer, 2005, pág. 69)

Las razones de liquidez permiten calcular el efectivo y la capacidad de pago de una organización,

que es juzgada para saldar las obligaciones a corto plazo que se han adquirido a medida que éstas se

vencen. Se refieren no solamente a las finanzas totales de la empresa, sino a su habilidad para

convertir en efectivo determinados activos y pasivos corrientes.

Los indicadores de liquidez se utilizan para determinar la capacidad que tiene una empresa pare

enfrentar las obligaciones contraídas a corto plazo. Cuanto más elevado es el indicador de liquidez,

mayor es la posibilidad de que la empresa consiga cancelar las deudas a corto plazo.

b) Razones de rentabilidad.

“Miden la capacidad de una empresa de una empresa para generar utilidades sobre ventas, activos e inversión de los propietarios.” (Moyer, 2005, pág. 99)

Las razones de rentabilidad permiten analizar y evaluar las ganancias de la empresa con respecto a

un nivel dado de ventas, de activos o la inversión de los dueños, esto permitirá a los inversionistas

evaluar si el dinero que ellos han invertido es o no rentable en función de sus expectativas, riesgos u

otras oportunidades de inversión.

c) Razones de eficiencia.

Según Pérez Laura “Las razones de actividad calculan la eficiencia con que la empresa

31

La eficiencia permite conocer qué porcentaje de eficiencia tiene la empresa en el manejo de sus

activos como pueden ser: el inventario de mercadería, cuentas por cobrar, cuentas por pagar, esto

permitirá evaluar la antigüedad de la cartera, el inventario y para saber el tiempo en el que

cancelamos a los proveedores.

d) Razones de endeudamiento.

“Estas razones miden la capacidad que tiene la empresa de responder a sus obligaciones tanto a corto como a largo plazo, como sus costos e intereses.” (Perez, 2010, pág. 113)

Estas razones indican el monto del dinero de terceros que utilizan para generar utilidades, estas son de

gran importancia ya que estas deudas comprometen a la empresa en el transcurso del tiempo, también

permite evaluar si la empresa podrá pagar la deuda a los acreedores.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

Por medio del objeto de investigación se determinó que con las diferentes posiciones teóricas realizadas anteriormente ayudará a la realización de la propuesta.

Según Rodrigo Estupiñan para permitir la comparabilidad, la confiabilidad y la consistencia de la información contable se requiere en los diferentes países dentro de la llamada “globalización de la economía”, la aplicación de reglas comunes para lograr el

reconocimiento y la medición de los bienes y transacciones como para la revelación de información de los diferentes estados financieros.

32

En plena concordancia con Gregorio Calderón y Hernán Cardozo la Gestión Financiera son un conjunto de técnicas y actividades que permiten conocer el sistema financiero de tal manera que permite obtener recursos en el momento adecuado y con la mayor eficiencia posible dependiendo de las necesidades de la empresa, basados para el efecto, en una información contable fiable, veraz y oportuna.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Se pudo concluir que por medio de la investigación realizada mediante libros,

páginas web y bibliografía actualizada, se dio a conocer la importancia de cada uno de los conceptos, para posteriormente ponerlos en práctica para la realización de la propuesta.

Se determinó que es importante la adopción de un sistema de control interno para

cualquier tipo de organización, por ende se logrará obtener un adecuado control de la información en las operaciones que lleva la empresa y manejarlos de la manera más adecuada posible.

Se logró establecer que el sistema de control interno es el encargado de encontrar

33

CAPÍTULO II

2

MARCO METODOLÓGICO

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL.

La empresa nació en 1988, cuando las personas que iniciaron la actividad comercial decidieron vender a los actuales propietarios de BODEGA CENTRAL.

Actualmente esta empresa está dedicada a la compra y venta al por mayor y menor de alimentos balanceados para aves, cerdos y ganado como son:

Balanceado de crecimiento para pollos.

Balanceado para cerdos de crecimiento.

Balanceado para cerdos de engorde.

Balanceado para cerdos de gestación.

Maíz.

Vitaminas y desparasitantes.

En la actualidad cuentan con una pequeña sucursal ubicada en la calle Guayaquil y su matriz ubicada en la avenida Portoviejo Lote 5 y Tulcán.

34

2.2 PROCEDIMIENTO METODOLÓGICO.

A continuación detallo el procedimiento metodológico aplicado para fundamentar las estrategias a utilizar para la investigación realizada:

2.2.1 Modalidad de la investigación.

Para el estudio de la presente investigación se consideró los paradigmas cualitativos y cuantitativos, siendo los primeros de mayor énfasis en el desarrollo, considerando que toda investigación deba realizar previa planificación, detallando a continuación los aspectos cuantitativos y cualitativos.

Cuantitativo: permite medir, validar y comprobar los hechos de manera estadística, es decir, que se emplea en la elaboración de las encuestas, entrevistas, la tabulación de resultados, entre otros.

Cualitativo: estos datos estadísticos serán sometidos a un análisis crítico con apoyo del marco teórico, e interpretación que se evidencia en todo el proceso de la investigación.

La investigación cualitativa identificará en todo el proceso de la investigación, al realizar la interpretación de la información obtenida en las encuestas, se verá reflejado en el capítulo II, de igual manera cuando se analice la propuesta y en la problematización al hacer el análisis de sistematización.

2.2.2 Tipos de investigación.

35 2.2.2.1 Investigación de campo

La investigación de campo es aquella que en el mismo objeto de estudio sirve como una fuente de información para el investigador, con el propósito de recopilar la información requerida para cumplir los objetivos de la investigación, se efectuó el trabajo de campo utilizando diversos instrumentos entre los que destacan: encuestas, la observación directa que permitió identificar los problemas en la empresa.

2.2.2.2 Investigación bibliográfica documental

En la investigación bibliográfica se fundamenta y se sustenta el diseño del Sistema de Control Interno, se efectuó una revisión exhaustiva de libros, revistas, artículos, folletos, páginas web, documentos y archivos con información disponible sobre el tema en estudio que permita ampliar y enriquecer el conocimiento del investigador y así sustentar las variables independientes y dependientes

2.2.2.3 Investigación Descriptiva - Explicativa

En la investigación descriptiva permite describir la situación real de la empresa mientras que la investigación explicativa pretende responder el porqué del problema a investigar, de tal manera que permita explicar y analizar la problemática del Sistema de Control Interno.

2.2.3 Población y Muestra.

2.2.3.1 Población. Tabla N° 1: Población.

PERSONAS VINCULADAS POBLACIÓN

Propietario 1

Contador 1

Asistentes administrativos 2

Bodegueros 4

Cajeros 2

TOTAL 10

Fuente: Bodega Central

36 2.2.3.2 Muestra.

La muestra es un subconjunto, extraído de la población mediante la aplicación de técnicas de muestreo, cuyo estudio sirve para inferir características de toda la población.

En conocimiento de que el número de individuos implicados en esta investigación, es mínimo, por tal razón se prescindirá de este método.

2.2.4 Métodos, técnicas e instrumentos

En la investigación realizada se utilizaron los siguientes métodos, técnicas e instrumentos con el propósito de obtener toda la información posible respecto al Diseño del Sistema de Control Interno en la BODEGA CENTRAL.

2.2.4.1 Métodos.

Se utilizaron los siguientes métodos:

2.2.4.1.1 Método analítico – sintético.

El método analítico sirve para interpretar cada una de las actividades que realiza la empresa BODEGA CENTRAL, y así exponer las respectivas conclusiones y recomendaciones.

El análisis correspondiente a la investigación se realizó en base a la entrevista realizada al Propietario, así como también las encuestas efectuadas a los clientes internos de la empresa, permitió diagnosticar los problemas reales por las que está pasando la empresa.

2.2.4.1.2 Inductivo – Deductivo.