Propuesta de implementación y puesta en marcha de las NIIF en la sección 23 para PYMES, contratos de construcción “caso Constructora Preing S A S ”

85

0

0

Texto completo

(2) PROPUESTA DE IMPLEMENTACIÓN Y PUESTA EN MARCHA DE LAS NIIF EN LA SECCIÓN 23 PARA PYMES, CONTRATOS DE CONSTRUCCIÓN “CASO CONSTRUCTORA PREING S.A.S.”. DALIANA PATIÑO PEREZ IRINA PAOLA LANDAETA GARCIA LIZ TATIANA MOLANO CHINGATE. Trabajo de investigación aplicado como requisito de grado para optar el título de Contadores Públicos. Asesora técnica Magister: Luz Marina Arguello Rincón Docente Asesora metodológica Especialista: Janeth Lozano Lozano Docente. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONOMICAS, ADMINISTRATIVAS Y CONTABLES PROGRAMA DE CONTADURIA PÚBLICA VILLAVICENCIO 2014. 2.

(3) Nota de aceptación:. ________________________________ ________________________________ ________________________________ ________________________________ ________________________________. ________________________________ Firma Presidente del Jurado. ________________________________ Firma del Jurado. ________________________________ Firma del Jurado. Villavicencio, Mayo 24 de 2014. 3.

(4) “Las opiniones expresadas en este trabajo son responsabilidad de los autores; la Facultad de Contaduría Pública de la Universidad Cooperativa de Colombia verificará el cumplimiento de las condiciones mínimas requeridas científicamente y de manejo ético”.. 4.

(5) UNIVERSIDAD COOPERATIVA DE COLOMBIA. Directivos Nacionales. Dr. CÉSAR AUGUSTO PÉREZ GONZÁLEZ Rector. Dr. JOSÉ OBDULIO CURVELO HASSÁN Decano Facultad de Contaduría Pública. Directivos Villavicencio. Dr. César Augusto Pérez Londoño Director Académico Sede Villavicencio. Dra. Janeth Lozano Lozano Decana Facultad de Contaduría Pública. Dra. Luz Marina Arguello Rincón Coordinadora de Investigaciones (E). Mayo 24 de 2014 Villavicencio. 5.

(6) Queremos ofrecer infinitas gracias Dios por el camino recorrido y la bendición tan grande por llenarnos salud, sabiduría y sobre todo paciencia cuando en algún momento se nos hizo largo y difícil el camino para culminar la carrera, agradecerte Dios que nos brindaste esta oportunidad de poder estudiar, y nos diste unas grandiosas familias que nos han dado su apoyo incondicional en el transcurso de nuestras vidas a pesar de los obstáculos.. DALIANA PATIÑO PEREZ IRINA PAOLA LAANDAETA GARCIA LIZ TATIANA MOLANO CHINGATE. 6.

(7) AGRADECIMIENTOS. El presente trabajo no hubiera sido posible sin la valiosa colaboración de numerosas personas e instituciones. Por consiguiente, los autores desean hacer un agradecimiento especial a los más inmediatos colaboradores. Dra. Luz Marina Arguello Rincón. Asesora Técnica Dra. Janeth Lozano Lozano. Asesora Metodológica. A los Doctores: Diego Barbosa, José Escobar, Alexander Carrillo por habernos servido de soporte y colaboración incansable durante este seminario. A los docentes de la Facultad de Ciencias Económicas Administrativas y Contables que compartieron sus conocimientos. A la Empresa Constructora PREING S.A.S por permitirnos realizar nuestra propuesta de investigación con la información de dicha empresa. A nuestros compañeros y amigos que en todo este recorrido, algunos se fueron quedando y otros llegaron a la final, pero con ustedes a nuestro lado se nos hizo más liviano el camino, fueron fundamentales en este camino tan largo donde compartimos, reímos, lloramos y nos divertimos, deseamos que en el transcurso de nuestra profesión aprendamos cada día más de cada experiencia y lleguemos a ser unos exitosos CONTADORES. No tenemos las suficientes palabras para expresar la gran felicidad que nos da poder terminar esta carrera en donde maestros y compañeros dejaron parte de su vida, para dar espacio al desarrollo de las ilusiones y que hoy en día se hacen realidad. A todos ellos nuestros más grandes agradecimientos por su apoyo y colaboración para el logro de esta meta.. Los autores.. 7.

(8) CONTENIDO pág.. INTRODUCCIÓN 1. TÍTULO DEL PROYECTO 1.1 LÍNEA DE INVESTIGACIÓN 2. PROBLEMATIZACIÓN 2.1 PLANTEAMIENTO DEL PROBLEMA 2.1.1 Formulación del problema: 2.1.2 Sistematización del problema: 2.2 JUSTIFICACIÓN 2.3 OBJETIVOS 2.3.1 Objetivo general: 2.3.2 Objetivos específicos: 3. MARCO REFERENCIAL 3.2 MARCO CONCEPTUAL 3.3 MARCO LEGAL 3.3.1 Convergencia NIIF Colombia 3.3.2 Contable 3.4 MARCO INSTITUCIONAL 3.4.1 Desarrollo Primer Objetivo 3.5 MARCO GEOGRÁFICO 4. DISEÑO METODOLÓGICO 4.1 TIPO DE ESTUDIO 4.2 MÉTODO DE INVESTIGACIÓN 4.3 FUENTES Y TÉCNICAS PARA LA RECOLECCIÓN DE INFORMACIÓN 4.3.1 Fuentes Primarias 4.3.2 Fuentes secundarias. 4.4 POBLACIÓN 4.4.1 Población Corresponde a 5. DESARROLLO SEGUNDO OBJETIVO 5.1 SECCIÓN 23 NIIF PARA PYMES 5.1.1 Contratos De Construcción 5.1.2 Medición de los ingresos de actividades ordinarias. 5.1.3 Identificación de la transacción de ingresos de actividades ordinarias. 5.1.4 Método del porcentaje de terminación. 6. DESARROLLO TERCER OBJETIVO 6.1 FASES HACIA LA IMPLEMENTACIÓN DE LOS IFRS (NIIF) 6.2 APLICACIÓN SECCION 23 DEL DECRETO 3022 DE 2013 EN EL CONTRATO DE OFERTA MERCANTIL IRREVOCABLE. 8. 13 15 15 16 16 17 17 18 19 19 19 20 25 29 29 29 31 31 37 39 39 39 39 39 39 39 40 40 41 41 41 42 42 43 45 45.

(9) PROPUESTA POR PARTE DE CONSTRUCTORA PROYECTOS ESPECIALES DE INGENIERIA S.A.S A CONSORCIO ACUEDUCTO. 47 6.2.1 Tratamiento contable a los contratos de construcción según las normas colombianas. 50 6.2.2. Tratamiento contable de la Norma Internacional de Contabilidad (sección 23 NIIF para pymes). 54 7. DESARROLLO CUARTO OBJETIVO. 60 7.1 ANÁLISIS CONTABLE 60 7.2 ANÁLISIS FINANCIERO 60 7.3 ANÁLISIS FISCAL 60 8. DESARROLLO QUINTO OBJETIVO 61 8.1 DIVULGACIÓN 61 9. CONCLUSIONES 63 10. RECOMENDACIONES 64 11. BIBLIOGRAFÍA 65 12. ANEXOS 67 12.1 CAMARA DE COMERCIO CONSTRUCTORA PREING S.A.S. 67 12.2 BALANCE GENERAL A 31 DE DICIEMBRE DE 2013 73 12.3 ESTADO DE RESULTADOS A 31 DE DICIEMBRE DE 2013 76 12. 4 ACTAS PARCIALES 79 12. 5 CUESTIONARIO RELIZADO EN LA CONSTUCTORA PREING S.A.S 83. 9.

(10) TABLAS Pág.. Tabla 1 Adopción de NIIF ............................................................................................... 22 Tabla 2 Contrato de Construcción vigente ....................................................................... 35 Tabla 3 Fases de Implementación. ................................................................................... 45 Tabla 4 Especificaciones del contrato .............................................................................. 47 Tabla 5 Valores del Contrato ........................................................................................... 49 Tabla 6 Información financiera del contrato. ................................................................... 50 Tabla 7 Grado de terminación que hasta 31 diciembre de 2013. ..................................... 55 Tabla 8 Costos del contrato que son recuperables ........................................................... 56. 10.

(11) ANEXOS Pág.. Anexo 1 Cámara de Comercio ......................................................................................... 67 Anexo 2 Balance General................................................................................................. 73 Anexo 3 Estado de Resultados ......................................................................................... 76 Anexo 4 Actas Parciales................................................................................................... 79 Anexo 5 Cuestionario....................................................................................................... 83. 11.

(12) RESUMEN. El presente trabajo se realizó con el objetivo de Proponer la implementación y puesta en marcha de la sección 23 NIIF para pymes, estudio de caso, CONSTRUCTORA PREING S.A.S, identificando que la CONSTRUCTORA PREING S.A.S no ha implementado la aplicación de esta sección debido al poco interés en las responsabilidades de la parte administrativa, no asumen que es un grupo de trabajo en el área contable y que debe haber comunicación entre los mismos para llevar un buen manejo de la empresa y una contabilidad organizada en la entidad, posteriormente encontramos que en la CONSTRUCTORA PREING S.A.S hay un contrato de construcción que es ejecutado en un tiempo mayor a un periodo contable, lo cual afecta al reconocimiento de los ingresos y costos al final de dicho periodo contable. Con esta propuesta de implementación y puesta en marcha de esta sección de NIIF para pymes los estados financieros de esta empresa podrán tener una declaración explicita del cumplimiento de las NIIF ya que se deben aplicar todas en su totalidad en este caso de la sección 23 en los contratos de construcción y tendrán un método adecuado para la veracidad de los ingresos correspondientes a su grado de avance el cual lo establece esta sección NIIF para pymes, por medio del método de porcentaje de terminación, este método se utilizara para reconocer los ingresos, en este caso por contratos de construcción, la entidad examinara y revisara las estimaciones de los ingresos de actividades ordinarias y los costos a medida que avance la transacción del contrato de construcción. Mediante las socializaciones que se hicieron en la CONSTRUCTORA PREING S.A.S y muestras de los cambios que se obtendrían en la empresa, se puede observar que hay interés por parte de los administrativos en llevar a cabo esta propuesta de implementación y puesta en marcha de la sección 23 NIIF para pymes, para así ellos poder tener un claro reconocimiento de sus ingresos por actividades ordinarias de acuerdo a si grado de realización.. PALABRAS CLAVES NIIF: Norma Internacional de Información Financiera. PYMES: Pequeñas Y Medianas Empresas. SECCION 23: Ingresos De Actividades Ordinarias. 12.

(13) INTRODUCCIÓN La implementación y puesta en marcha de las NIIF en la sección 23 para PYMES, será el tema de investigación por parte de estudiantes de contaduría pública, el objeto es proponer la implementación y puesta en marcha de la sección 23 NIIF para pymes, estudio de caso, CONSTRUCTORA PREING S.A.S, identificando que la CONSTRUCTORA PREING S.A.S. El interés que nos lleva a realizar este trabajo es debido a que las empresas del país se deben ver sujetas a presentar su información financiera que cumpla con los estándares de calidad mundial semejantes a las presentadas por las empresas de los demás países que se manejan hoy en día. Si bien desde el punto de vista académico, nos centraremos en aportar datos descriptivos sobre la problemática, también abarcaremos un ámbito profesional, haciendo hincapié en el contexto económico y financiero que promueven estas normas que exigen cierta calidad de los estados financieros. Ya que este trabajo de implementación será un hecho, se llevara el proceso de convergencia de la mejor manera para que la empresa pueda valerse de estas NIIF para mejorar y mantener una alta calidad y además si la empresa lo desea a futuro podrá competir con las empresas extranjeras y así beneficiarse mediante el uso de las mismas si desean obtener capital en el extranjero. Con el presente trabajo de grado se busca plantear una propuesta de implementación y puesta en marcha de las NIIF en la sección 23 para PYMES, (contratos de construcción) “ CONSTRUCTORA PREING S.A.S.” en la cual en la economía actual: globalizada, integrada y competente, se requiere de un funcionamiento óptimo de cada empresa para que tengan éxito, para conseguir la convergencia, desde hace unos 5 años han venido evolucionándose una serie de procesos que han conllevado a la evolución de las bases que dan el sustento a las PYMES; las PYMES, que son medianas y pequeñas empresas, requieren de ciertas normas para alcanzar su óptimo funcionamiento, y más aún al reconocer la importancia de las PYMES en la economía de muchos países ya que son las empresas que más empleo generan; se debe tener en cuenta que ante cualquier cambio económico y financiero que se realice en cualquier compañía, se debe contar con una preparación para tal contingencia, por tal motivo se busca la creación de un proceso de gestión enfocado a la preparación que deben tener las empresas, en este caso la “CONSTRUCTORA PREING S.A.S.” ante el cambio que se generara obligatoriamente con la convergencia a NIIF. La problemática que trataremos, nos obliga a mencionar que la CONSTRUCTORA PREING S.A.S. no presenta un tratamiento contable exacto, la principal causa es el poco interés y evasión de las responsabilidades por parte de los administrativos, causando errores internos en la empresa menospreciando el trabajo en conjunto que se debe tener con el área contable. Por esta razón se desarrollara en la constructora una propuesta de. 13.

(14) implementación y puesta en marcha de la sección 23 NIIF para PYMES, Con esta propuesta los estados financieros de esta empresa podrán tener una declaración clara del cumplimiento de las NIIF ya que se deben aplicar todas en su totalidad en este caso de la sección 23 en los contratos de construcción y tendrán un método adecuado para la veracidad de los ingresos correspondientes a su grado de avance el cual lo establece esta sección NIIF para PYMES.. 14.

(15) 1. TÍTULO DEL PROYECTO. PROPUESTA DE IMPLEMENTACIÓN Y PUESTA EN MARCHA DE LAS NIIF EN LA SECCIÓN 23 PARA PYMES, CONTRATOS DE CONSTRUCCIÓN “CASO CONSTRUCTORA PREING S.A.S.” 1.1 LÍNEA DE INVESTIGACIÓN. PENSAMIENTO CONTABLE. 15.

(16) 2. PROBLEMATIZACIÓN. 2.1 PLANTEAMIENTO DEL PROBLEMA. La empresa CONSTRUCTORA PREING S.A.S. no ha implementado la aplicación de la sección 23 NIIF para pymes, ya que se ha evidenciado el poco interés en las responsabilidades por parte de los administrativos, lo que causa que hayan atrasos de información dentro de la empresa, no asumen que son un grupo de trabajo en el área contable y debe haber comunicación entre todos para armonizar el ambiente laboral hacia las normas internacionales y llevar una adecuada contabilidad organizada. Se detecta en la empresa CONSTRUCTORA PREING S.A.S. que uno de sus contratos de construcción es ejecutado en un tiempo mayor al periodo contable por lo que afecta al reconocimiento de los ingresos y costos, si se reconocen al final de dicho periodo el efecto de este, no se representan las cifras razonablemente de costos e ingresos, las estimaciones que se hacen en referencia al grado de avance, cuando se detiene la ejecución de la obra, el método que se utiliza para medir con mayor fiabilidad el trabajo ejecutado, es entonces cuando se mostrara la propuesta de implementación de las normas internacionales la sección 23 NIIF para pymes. Actualmente la empresa CONSTRUCTORA PREING S.A.S., no presenta tratamiento contable exacto, maneja sus contratos de construcción bajo el decreto 2649 de 1993, en su artículo 99 y articulo 96 y el reconocimiento de los ingresos por medio de utilidad bruta como lo establece el marco tributario articulo 3 decreto reglamentario 1372 de agosto 21 de 1992. La limitante que tiene está norma en la empresa, es que no se ha reconocido plenamente los ingresos de los contratos de construcción, esto ha hecho que a nivel nacional se tomen medidas para acoger nuevas normas que se ubiquen en el contexto internacional, como es la adopción de las normas internacionales de información financiera. Por ello a la constructora se realiza una propuesta de implementación y puesta en marcha de la sección 23 NIIF para pymes, el manejo primordial de esta empresa son los contratos de construcción por lo que inciden en la determinación de sus ingresos y costos sobre una base muy realista, esto va a depender del uso de un método, tal como lo indica la norma con esto podrán analizar los periodos contables y sus consecuencias para una buena toma de decisiones y así prevenir los errores que puedan producir problemas financieros futuros. Con esta propuesta de implementación y puesta en marcha de esta sección de NIIF para pymes los estados financieros de esta empresa podrán tener una declaración explicita del cumplimiento de las NIIF ya que se deben aplicar todas en su totalidad en este caso de la sección 23 en los contratos de construcción y tendrán un método adecuado para la veracidad de los ingresos correspondientes a su grado de avance el cual lo establece esta sección NIIF para pymes. 16.

(17) Es el motivo por el cual la empresa está en la disponibilidad de facilitar la información necesaria para realizar la propuesta de implementación y puesta en marcha de la sección 23 NIIF para pymes, ya que es necesario que se tome la decisión de implementar esta norma debido a que esta empresa está en proceso de transición y la implementación debe ser en el año 2015 y generar estados financieros bajo norma internacional el año 2016 lo cual dará cumplimiento con las exigencias reguladoras del país, además de ello se corregirá la falta de fidelidad en la valoración de los ingresos y costos asociados a los contratos de construcción. 2.1.1 Formulación del problema: ¿Cómo proponer la implementación y la puesta en marcha de las NIIF en la sección 23 para pymes de los contratos de construcción de la CONSTRUCTORA PREING S.A.S.? 2.1.2 Sistematización del problema:. ¿Cuál es la importancia de los beneficios de la propuesta de implementación de la NIIF para pymes en la sección 23 de los contratos de construcción en las empresas de construcción? ¿Cuál es el comportamiento de los ingresos por actividades ordinarias en los contratos de construcción? ¿Las empresas del sector constructor hacen uso de buenas prácticas contables, será que la transición de la contabilidad les ayudara a optimizar su contabilidad?. 17.

(18) 2.2 JUSTIFICACIÓN. El presente trabajo será de utilidad para la CONSTRUCTORA PREING S.A.S. ya que ayudará a tener un control mejorado de la actividad de construcción, ayudando a determinar los factores del proceso administrativo que van a provocar gran impacto dentro de la organización a raíz de los grandes cambios que deban realizarse para poder así implementarlos dentro del marco de las Normas Internacionales de Información Financiera (NIIF). Debido a la importancia que tienen las NIIF, ya varias organizaciones están llevando a cabo este proceso que conducirá a la implementación de estas normas, les han permitido observar los efectos causados a raíz de los cambios realizados en cuanto a logística, costos, procesos y aun así no han podido determinar el gran impacto que esto genera. Por esta razón es necesario empezar a evaluar dichos aspectos, para tener un buen soporte y una clara idea al momento de cambiar las normas. Partiendo del objetivo principal de la CONSTRUCTORA PREING S.A.S. que es analizar los efectos de implementación y puesta en marcha de la sección 23 NIIF para pymes, estudio de caso; con el fin conocer la entidad, sus políticas, los contratos de construcción y la normatividad según información financiera del año 2013, su funcionamiento y empleados con el propósito de reflejar un resultado óptimo en cuanto fidelidad en la valoración de efectividad de los ingresos y costos asociados a los contratos de construcción. La actividad de construcción por ser un gran factor influyente en nuestra economía no solo a nivel nacional sino internacional, merece un reconocimiento más rentable en los mercados extranjeros, y las NIIF son el claro ejemplo de que todo esto se podrá lograr, llenando de grandes oportunidades este sector ya que está catalogado con los estándares internacionales, logrando así tener el mismo lenguaje a nivel mundial entre diferentes países, dando posicionamiento, ideas pero sobretodo el orden contable que necesita una empresa para seguir en pie y siendo cada día más competente.. 18.

(19) 2.3 OBJETIVOS. 2.3.1 Objetivo general:. Proponer la implementación y puesta en marcha de la sección 23 NIIF para pymes, estudio de caso, CONSTRUCTORA PREING S.A.S.. 2.3.2 Objetivos específicos: . Conocer la entidad, sus políticas, los contratos de construcción y la normatividad según información financiera del año 2013.. . Estudiar la NIIF relacionadas con los contratos de construcción, en el proceso de implementación de la sección 23 de pymes.. . Implementar la propuesta del proceso de transición de sección 23 NIIF para pymes, de la información financiera presentada a Diciembre de 2013.. . Analizar los efectos de implementación y puesta en marcha de la sección 23 NIIF para pymes en los contratos de construcción de la CONSTRUCTORA PREING S.A.S.. . Difundir los efectos de implementación y puesta en marcha de la sección 23 NIIF para pymes, en los contratos de construcción de las empresas constructoras.. 19.

(20) 3. MARCO REFERENCIAL. (Diamond, A. 2013) La Globalización es uno de los Fenómenos que más ha impactado al mundo ya que es visto por el lado de la formación de bloques comerciales que van haciendo borrosas las fronteras entre países lo que genera temor y odio. Pero hay que recalcar que la globalización es la oportunidad para que inversionistas tengan la oportunidad de elegir entre un sin número de mercados el mejor para colocar sus dineros, generando que los países entren a competir entre sí por atraer dichas inyecciones de capital. Es de resaltar además que los gobiernos han venido realizando avances importantes a nivel económico como son los acuerdos y negociaciones que se han generado, por ejemplo el TLC. (Mantilla S. 2012) En los mercados de capital globalizados, las diferencias en la contabilidad hacen que los reportes financieros sean menos comprensibles y oscurecen las comprensiones que los inversionistas y los acreedores desean hacer. Los estándares de información financiera globales y de alta calidad, aplicados cuidadosamente y cumplidos rigurosamente, benefician a los proveedores de capital mediante: . Presentar información financiera que sea comprensible, tanto localmente como a través de las fronteras. Mejorar la comparabilidad. Elevar el nivel de confianza que los proveedores de capital puedan tener en los estados financieros que reciban.. (Franco W. 2012) En este mundo ya altamente interrelacionado se impone la necesidad de lenguajes y estándares comunes que faciliten comprensión, intercambio de información y confianza a través de las fronteras, dicha necesidad llevo a que surgieran cambios en la normatividad contable pues se ha visto envuelta en inconvenientes por la variedad de prácticas contables y hacen que hechos económicos que son iguales se expresen de manera diferente y esto a su vez genere desigualdad en las representaciones financieras. A raíz de esta problemática las Organizaciones a nivel mundial lo que buscan es unificar la normatividad contable logrando que la información financiera sea mejor entendida y adaptada en mercados internacionales sin ningún problema, mejorando las relaciones económicas entre un país y otro. (Vásquez R. 2012) Las NIIF aparecen como consecuencia del Comercio Internacional mediante la Globalización de la Economía, en la cual intervienen la práctica de Importación y Exportación de Bienes y Servicios, los mismos se fueron aplicando hasta llegar a la inversión directa de otros países extranjeros promoviendo así el cambio fundamental hacia la práctica internacional de los negocios.. 20.

(21) (Diamond, A. 2013) Aunque las NIC/NIIF son textualmente lo mismo, su razón para este „conjunto‟ es histórica dándose en dos periodos completamente distintos donde antes de 2001 surgen las NIC (Normas Internacionales de Contabilidad), en ingles se conocen como las IAS (International Accounting Standards), el organismo emisor de estas fue el IASC (International Accounting Committe) que en español traduce Comité de Normas Internacionales de Contabilidad, las interpretaciones a esas normas surgen con la sigla SIC (Standards Interpretations Committe). En el 2001, las NIC cambian a NIIF (Normas Internacionales de Información Financiera), conocidas en inglés como IFRS (International Financial Reporting Standards), para ese tiempo el IASC pasa a llamarse IASB (International Accounting Standard Board) en español: Consejo de estándares Internacionales de Contabilidad, que en esta ocasión seria el organismo emisor de las NIIF y los IFRICS (International Financial Reporting Interpretations, serían las interpretaciones a las nuevas normas. (Mantilla S. 2012) El movimiento hacia las NIIF/IFRS tendrá como resultado que todas las organizaciones del mundo usen un solo conjunto de estándares, lo cual les permitirá a las compañías, adicionalmente, mejorar los controles alrededor de la información financiera. A continuación se presentan algunos de los objetivos importantes: 1. Desarrollar, buscando el interés público, un conjunto de normas contables de carácter mundial que permita tomar decisiones no solo a los inversionistas sino a los demás participantes de la economía. 2. Promover el uso y la aplicación de los estándares en todos los países. 3. Trabajar activamente con los emisores de estándares nacionales para producir la convergencia de los estándares nacionales de contabilidad y de las NIIF/IFRS hacia soluciones de alta calidad. 4. Las NIIF/IFRS favorecerán una información financiera de mayor calidad y transparencia, su mayor flexibilidad, que dará un mayor protagonismo al enjuiciamiento para dar solución a los problemas contables, es decir la aplicación del valor razonable, o el posible incremento de la actividad litigiosa. 5. La calidad de las NIIF/IFRS es una condición necesaria para cumplir con los objetivos de la adecuada aplicación, solo de este modo tiene sentido su condición de bien público susceptible de protección jurídica. 6. Imponer el cumplimiento efectivo de la norma y garantizar la calidad del trabajo de los auditores, cuyo papel es esencial para la credibilidad de la información financiera.. 21.

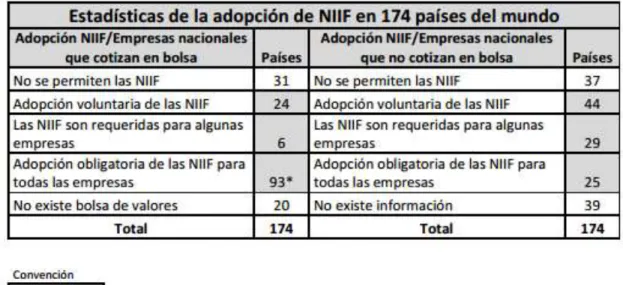

(22) 7. Hacer uso adecuado de la metodología y la aplicación en la actividad diaria. Las organizaciones se están preparando para darle paso a lo que será la transformación de la información financiera. En sus antecedentes las Normas Internacionales de Información, representan una gran ventaja para los usuarios de la información financiera en la toma de decisiones en todo el mundo, pues con la aplicación de una sola normatividad contable, se facilita la comparabilidad de la información financiera entre entidades de una misma industria, aunque la base de sus negocios se encuentre en diferentes países. Las IFRS se están convirtiendo en un lenguaje contable universal, han sido adoptadas en más de 100 países del mundo y el número sigue en aumento. Algunos de estos son: La Unión Europea, Australia, Canadá, Brasil, Reino Unido, India, China y otros mercados ya las han adoptado o están en proceso de adoptarlas. La razón más importante detrás de la creación de estas organizaciones internacionales fue la expansión de las empresas, el rápido surgimiento de grandes multinacionales y la necesidad de ofrecerle servicios con normas de Contabilidad que fueran lo más uniformemente posibles. (Franco W. 2012) “De acuerdo con un análisis realizados sobre la ampliación de las NIIF/IFRS en diferentes jurisdicciones del mundo se presentan los siguientes resultados (superintendencia de sociedades, 2011) que son importantes para reconocer la tendencia e importancia de la aplicación de las NIIF/IFRS como estándares globales de contabilidad.” Tabla 1 Adopción de NIIF. Las IASC es el organismo técnico que desarrolla y emite las normas internacionales de Contabilidad, tiene una vida de 37 años; mientras que la federación internacional de contadores (IFAC) representa la profesión contable mundialmente, tiene una vida de 33. 22.

(23) años, trabajando para mejorar la coordinación de la profesión y manejando todos los demás aspectos relacionados con ella, tales como políticas generales, normas internacionales de auditoría, guías de ética, formación de Contadores y contabilidad gerencial, contabilidad para el sector público, y relación con otras organizaciones internacionales. Debajo de IFAC e IASC, se encuentran tres organismos regionales reconocidos: La asociación Interamericana de Contabilidad (IAC), la cual reúne 28 organismos de contabilidad de 23 países de América del Norte, Central y Sur, la Confederación de Contadores de Asia y Pacifico (CAPA), la cual incluye 31 organismos de 22 países de Asia, Norteamérica y Australia; y la federation des Experts Comptables Europeens (FEE) con 35 organismos de 23 países de Europa. La Junta de Estándares Internacionales de Contabilidad (IASB) fue establecido en 2001. El IASB está compuesto por veinte miembros de tiempo completo y dos de tiempo parcial. El IASB es el responsable de la aprobación de los International Financial Reporting Standards (IFRSs) y de los documentos relacionados, tales como la Estructura conceptual para la preparación y presentación de estados financieros, los borradores en discusión pública, y los otros documentos para discusión. En Colombia, estas NIIF no son, ni pueden ser, indiferentes, pues nuestro país se encuentra en dirección a la integración de los mercados, por ejemplo con cada TLC que se mantienen vigentes hoy en día; el objetivo de la integración de las NIIF a las PYMES es que se logre una competitividad alta con productos de gran calidad y de esta manera integrarnos a la globalización; además, el Gobierno trabaja para hacer de estas NIIF de cumplimiento obligatorio, por ejemplo, mediante la LEY 1314 DE 2009 donde se promulga y se da entrada al tema de las normas internacionales. En las empresas colombinas que aún no han implementado las NIIF podemos evidenciar claramente la importante que son para el buen funcionamiento de una empresa ya que podemos observar la evasión de responsabilidades por parte de los administrativos, causando errores internos de la empresa menospreciando el trabajo en conjunto que se debe tener con el área contable. (Diamond, A. 2013) Así que para llevar a cabo una adecuada contabilidad, creo que es de importancia ir desarrollando algunas secciones de la norma contable para las PYMES; hemos optado por implementar la sección 23 “los ingresos de actividades ordinarias de las NIIF” el cual tiene como objeto especificar los requerimientos de información financiera para los ingresos de actividades ordinarias y los contratos de construcción. (Mantilla S. 2012) La sección 23 son aquellos ingresos de actividades ordinarias procedentes de la venta de bienes y/o servicios que generen beneficios económicos a la entidad, es decir un aumento del patrimonio de la misma distinto a los aportes realizados por los propietarios.. 23.

(24) Los ingresos ordinarios surgen de las siguientes transacciones y eventos: . La venta de bienes, ya sean producidos por la entidad con el propósito de la venta o los comprados para reventa. La prestación de servicios. Los contratos de construcción en los cuales la entidad es el contratista. El uso, por parte de otros, de los activos de la entidad, el cual condice a que se produzcan intereses, regalías o dividendos.. 24.

(25) 3.2 MARCO CONCEPTUAL Para afrontar la transición del sistema contable del país a las Normas Internacionales de Información Financiera (NIIF por sus siglas en español), reglamentación de carácter mundial, de obligatorio cumplimiento y que tiene como finalidad la exigencia de información comparable, transparente y de alta calidad en los estados financieros y otros tipos de información financiera, con el fin de ser un aporte para que los mercados de capitales y usuarios en todo el mundo puedan tomar decisiones económicas de manera informada y certera, es recomendable realizar los ajustes exigidos por el sistema desde este momento, pues el proceso de implementación puede tardar entre seis meses y dos años.1 De acuerdo a lo mencionado anteriormente y para centrarnos en el contexto internacional contable, es necesario proceder con una serie de conceptos básicos y por consiguiente pasar por algunos términos más técnicos, con el propósito de brindar un mejor entendimiento al lector; en la misma medida se quiere manifestar que la contabilidad es fundamental para el registro de los hechos económicos acontecidos en cualquier tipo de organización y hasta para una persona natural. ADOPCIÓN: Significa tomar los IFRS (NIIF) tal y como son, sin hacerles ajuste, cambios o modificaciones. Conlleva elaborar estados financieros que estén preparados y presentados de acuerdo con los IFRS (NIIF). Todos los demás estados financieros se consideran que están preparados de acuerdo con principios de contabilidad generalmente aceptados (PCGA). La adopción se hace ya sea permitiendo o requiriendo el uso de los IFRS (NIIF) ya sea para todos los estados financieros o para los de las empresas que cotizan en bolsa. El movimiento hacia los IFRS (NIIF) ha hecho que continuamente se estén dando cambios en las normas nacionales para ajustarlas a los requerimientos internacionales. ARMONIZACIÓN: Poner en armonía dos ó más partes de un todo, o dos o más cosas que deben concurrir al mismo fin. La armonización no es solo igualar características (homologar), si no modificación de procesos a través de acuerdos para llegar a un fin común. ARMONIZACIÓN CONTABLE: La revisión, reestructuración y compatibilización de los modelos contables vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de las disposiciones jurídicas que las rigen, de los procedimientos para el registro de las operaciones, de la información que deben generar lossistemas de. 1. E: http://www.incp.org.co/document/las-niif-conteo-regresivo-para-su-implementacion/, LAS NIIF, CONTEO REGRESIVO PARA SU IMPLEMENTACIÓN, 01 de mayo, 10:42 a.m. 25.

(26) contabilidad gubernamental, y de las características y contenido de los principales informes de rendición de cuentas. CONTRATO DE CONSTRUCCIÓN: Un contrato, específicamente negociado, para la fabricación de un activo o de un conjunto de activos, que están íntimamente relacionados entre sí o son interdependientes en términos de su diseño, tecnología y función, o bien en relación con su destino o utilización final. 2 CONVERGENCIA: Es el camino acordado con los emisores de estándares nacionales más fuertes del mundo (Estados Unidos, China, India y Japón), por medio del cual las normas nacionales se van modificando para hacerlas iguales a los estándares internacionales. En la práctica, este método desemboca en la adopción de los IFRS (NIIF) tal y como son emitidos por IASB. Es un proceso más lento pero avanza firme habida cuenta que responde a cronogramas estrictos previamente acordados. ENTIDAD QUE ADOPTA POR PRIMERA VEZ DE LA NIIF PARA LAS PYMES (ADOPTANTE POR PRIMERA VEZ): Una entidad que presenta sus primeros estados financieros anuales conforme a la NIIF para las PYMES, sin tener en cuenta si su marco de contabilidad anterior eran las NIIF completas u otro conjunto de normas contables. ESTADO DE RESULTADOS: Estado financiero que presenta el resultado y los cambios en las ganancias acumuladas para un periodo. ESTADO DE SITUACIÓN FINANCIERA: Estado financiero que presenta la relación entre los activos, los pasivos y el patrimonio de una entidad en una fecha específica (también denominado balance). ESTADOS FINANCIEROS: Representación estructurada de la situación financiera, el rendimiento financiero y los flujos de efectivo de una entidad. FIABILIDAD: La cualidad de la información que la hace libre de error significativo y sesgo, y representa fielmente lo que pretende representar o puede esperarse razonablemente que represente. GANANCIA FISCAL: Ganancia (pérdida) para el periodo sobre el que se informa por la cual los impuestos a las ganancias son pagaderos o recuperables, determinada de acuerdo con las reglas establecidas por las autoridades impositivas. La ganancia fiscal es igual al ingreso fiscal menos los importes deducibles de éste.. 2. E: http://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/vigentes/niif/NIIF_PYMES.pdf/ NIIF PARA LAS PYMES – JULIO 2009, 15 de mayo, 7.56 p.m.. 26.

(27) GANANCIAS: Incrementos en beneficios económicos que cumplen la definición de ingreso pero no son ingresos de actividades ordinarais. GASTO POR IMPUESTOS: Importe total incluido en el resultado integral total o en el patrimonio para el periodo sobre el que se informa con respecto al impuesto corriente y al diferido. GASTOS: Son los decrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien de nacimiento o aumento de los pasivos, que dan como resultado decrementos en el patrimonio, y no están relacionados con las distribuciones realizadas a los propietarios de este patrimonio. INGRESO: Incrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio, y no están relacionados con las aportaciones de los inversores a este patrimonio. INGRESO DE ACTIVIDADES: Entrada bruta de beneficios económicos, durante el periodo, surgidos en el curso de las actividades ordinarias de una entidad, siempre que tal entrada dé lugar a un aumento en el patrimonio que no esté relacionado con las aportaciones de quienes participan en el mismo. MONEDA FUNCIONAL: Moneda del entorno económico principal en el que opera la entidad. NEGOCIO CONJUNTO: Un acuerdo contractual por el cual dos o más participantes emprenden una actividad económica que se somete a control conjunto. Los negocios conjuntos pueden tomar la forma de operaciones controladas de forma conjunta, activos controlados de forma conjunta, o entidades controladas de forma conjunta. NEGOCIO EN MARCHA: Una entidad es un negocio en marcha, a menos que la administración pretenda liquidarla o hacerla cesar en su actividad, o no tenga otra alternativa más realista que proceder de una de estas formas. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF): Normas e Interpretaciones adoptadas por el Consejo de Normas Internacionales de Contabilidad (IASB). Comprenden: a. las Normas Internacionales de Información Financiera (NIIF) b. las Normas Internacionales de Contabilidad; y c. las Interpretaciones desarrolladas por el Comité de Interpretaciones de las Normas Internacionales de Información Financiera (CINIIF) o el antiguo Comité. 27.

(28) de Interpretaciones (SIC). PEQUEÑAS Y MEDIANAS ENTIDADES: Entidades que: a. no tienen obligación pública de rendir cuentas, y b. publican estados financieros con propósitos de información general para usuarios externos. Una entidad tiene obligación pública de rendir cuenta cuando: a. registra, o esté en proceso de registrar, sus estados financieros en una comisión de valores u otra organización reguladora, con el fin de emitir algún tipo de instrumento en un mercado público; o b. una de sus principales actividades es mantener activos en calidad de fiduciaria para un amplio grupo de terceros. Este suele ser el caso de los bancos, las cooperativas de crédito, las compañías de seguros, los intermediarios de bolsa, los fondos de inversión y los bancos de inversión. PERIODO SOBRE EL QUE SE INFORMA: El periodo cubierto por los estados financieros o por un informe financiero intermedio. POLÍTICAS CONTABLES: Principios específicos, bases, convencionalismos reglas y procedimientos adoptados por una entidad para la elaboración y presentación de sus estados financieros. PRUDENCIA: Inclusión de un cierto grado de precaución al realizar los juicios necesarios para hacer las estimaciones requeridas bajo condiciones de incertidumbre, de tal manera que los activos o los ingresos no se midan en exceso y que las obligaciones o los gastos no se midan en defecto RESULTADO DEL PERIODO: Total de ingresos menos gastos, excluyendo los componentes de otro resultado integral. SITUACIÓN FINANCIERA: La relación entre los activos, los pasivos y el patrimonio de una entidad, tal como se informa de ella en el estado de situación financiera.. 28.

(29) 3.3 MARCO LEGAL. La globalización es una realidad sentida en los diferentes países que buscan ser competitivos, este proceso de apertura de los mercados y fundamentalmente la reforma contable corresponde a un estado renovador, con la finalidad de mejorar la forma de llevar los hechos económicos que son indispensables en toda organización; todo ello trae consigo nuevos retos para los contadores que deben afrontar nueva reglamentación de carácter mundial. A continuación, se proporcionara ligeramente una serie de normatividades para el buen entendimiento del documento. 3.3.1 Convergencia NIIF Colombia. Las NIC (IAS) - 29 vigentes a la fecha - vienen siendo emitidas desde 1975 a 2001 por el antiguo IASC (fundado en 1973) y desde 2009 a la fecha por el IASB esta entidad emitió las NIIF para PYMES en Colombia aplicaran a las Empresas del Grupo 2.3 NIIF: Normas Internacionales de Información Financiera. Normas Internacionales de Información Financiera. Ley 1314 del 2009 DECRETO 3022 del 2013 por el cual modifica la Ley 1314 del 2009 Ley 590 de 2000, modificada por la Ley 905 de 2004 La clasificación de las empresas para la convergencia de las NIFF Sección 23 NIIF para PYMES, Ingresos de actividades ordinarias, Contratos De Construcción 3.3.2 Contable Ley 1429 de 2010. Por la cual se expide la ley de formalización y generación de empleo, en su artículo 4, parágrafo 2. (Progresividad en el pago de Impuesto de Renta y Complementarios). DECRETO 2649 de 1993 (diciembre 29). Por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia.. 3. Colmenares, L., & Sarmiento D. (2013) Documento de Sustentación de la Propuesta a los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo sobre la aplicación de la Norma Internacional de Información Financiera (NIIF) Para Pequeñas y Medianas Entidades (PYMES) en Colombia –NIIF Para las PYMES - Grupo 2. Consejo técnico de la contaduría pública. Colombia.. 29.

(30) DECRETO 2650 De Diciembre 29 De 1993. Por el cual se modifica el Plan Único de Cuentas para los comerciantes DECRETO Reglamentario 1372 del 92 Artículo 3. Impuesto sobre las ventas en los contratos de construcción de bien inmueble... DECRETO 2706 de 2013. 30.

(31) 3.4 MARCO INSTITUCIONAL 3.4.1 Desarrollo Primer Objetivo Conocer la entidad, sus políticas, los contratos de construcción y la normatividad según información financiera del año 2013. NOMBRE: CONSTRUCTORA PREING S.A.S. NIT: 900.331.420-5. DIRECCION COMERCIAL: CL 49 46 67 BARRIO COMERCIAL: LA CAMPIÑA DOMICILIO: VILLAVICENCIO E-MAIL COMERCIAL: [email protected] FAX: 6728893 MISION: CONSTRUCTORA PREING S.A.S está constituida para efectuar los proyectos de construcción de obras civiles, arquitectónicas y alquiler de maquinaria pesada de manera eficiente con un grupo humano interdisciplinario capaz, concientizado para generar rentabilidad a sus propietarios, adoptando medidas de seguridad y salud en el trabajo y el ambiente, garantizando la oportuna y adecuada prestación de los servicios de ingeniería optimizando día a día sus procesos para lograr clientes satisfechos. VISION: CONSTRUCTORA PREING S.A.S será una empresa sólida, con un equipo competente, dinámico, dispuesto a garantizar el desarrollo de sus proyectos de construcción de obras civiles, arquitectónicas y alquiler de maquinaria pesada, utilizando las tecnologías y procedimientos del sistema de gestión de seguridad y salud en el trabajo y el ambiente adecuados para cumplir los requisitos exigidos por sus clientes y lograr así posicionarse dentro de las cinco empresas más importantes en el área de la construcción en el Departamento del Meta para el año 2018. ACTIVIDADES ECONOMICAS PRINCIPAL: 4290 construcción de otras obras de ingeniería civil SECUNADARIA: 4220 construcción de proyectos de servicio publico CONSTITUCION: Por documento privado de asamblea de accionistas N° 0033646 FECHA: 23 de diciembre de 2009 MATRICULA: N°: 00193042 FECHA: 30 de diciembre de 2009. 31.

(32) VIGENCIA: Si el termino de duración de la persona jurídica será indefinido. OBJETO SOCIAL: La sociedad tendrá como objeto social las siguientes actividades: consultorías, asesorías, estudios, diseños, interventorías y construcción de obras civiles y arquitectónicas, control de calidad de la construcción, gerencia de obras, o de proyectos, programación y ejecución de diseños, planos, anteproyectos y proyectos de construcción, mantenimiento, instalación, estudios e interventorías ambientales y en general la realización de cualquier otro trabajo material de obras civiles, eléctricas, industriales, mecánicas y agrícolas, y/o cualquier actividad relacionada con las artes y las ciencias de las ingenierías. Podrá la sociedad ejecutar todos los actos o contratos, constituir sucursales, filiales, consorcios, uniones temporales o todo tipo de asociación que fueren convenientes o necesarios para el cabal cumplimiento con su objeto social. ESTATUTOS DE LA EMPRESA: Invertir en bienes muebles e inmuebles y explotar la actividad comercial e industrial de la construcción en todas sus ramas, tales como compra y venta de bienes raíces, el adelanto de obras de ingeniería civil y arquitectónica en su beneficio o para terceros, promoción y construcción de proyectos de ingeniería relacionados con obras públicas, programas de vivienda, programas de inversión, promoción y construcción de centros hoteleros, turísticos y comerciales; prestación de asesorías, distribuciones, representaciones y comercialización de materiales, equipos, maquinaria y elementos para las ramas de la ingeniería y de la construcción en general, incluyendo su compra y alquiler, consultorías, asesorías y servicios relacionados con la ingeniería industrial en todas sus áreas, planes de aseguramiento de calidad programas de salud ocupacional, estudios de tiempos y movimientos, estudio del trabajo, programas de reingeniería, suscribir y celebrar contratos, convenios, licitaciones con entidades del orden nacional e internacional, privadas, públicas, solidarias, personas naturales o jurídicas, ONG, contratar franquicias para la realización de su objeto la empresa podrá adquirir, usufructuar, gravar o limitar dar o tomar en arrendamiento o a otro título toda clase de bienes muebles o inmuebles y enajenarlos cuando por razones de necesidad o conveniencia fuere aconsejable, constituir sucursales, filiales, consorcios o Uniones temporales para el fortalecimiento empresarial, el establecimiento de unidades destinadas a la realización de servicios o actividades comprendidas en el objeto social con otras organizaciones legalmente constituidas de objeto análogo o complementario al suyo, ejercer y en general celebrar o ejecutar toda clase de contratos, actos u operaciones, sobre bienes muebles o inmuebles de carácter civil o comercial, que guarden relación de medio a fin con el objeto social expresado en el presente artículo y todas aquellas que tengan como finalidad ejercer los derechos y cumplir las obligaciones legal o convencionalmente derivados de la existencia y de las actividades desarrolladas por la Sociedad celebrar convenios con entidades públicas y privadas tendientes a. 32.

(33) ampliar los servicios de la empresa, todas aquellas actividades necesarias para el cumplimiento del objeto social y el normal funcionamiento de la empresa. La sociedad podrá llevar a cabo, en general, todas las operaciones, de cualquier naturaleza que ellas fueren, relacionadas con el objeto mencionado, así como cualesquiera actividades similares, conexas o complementarias o que permitan facilitar o desarrollar el comercio o la industria de la sociedad. CAPITAL: CAPITAL. VALOR. N° ACCIONES. CAP. AUTORIZADO $504.000.000 2100 CAP. SUSCRITO $504.000.000 2100 CAP. PAGADO $504.000.000 2100 Fuente: Constructora Proyectos Especiales de Ingeniería S.A.S.. VALOR NOMINAL $240.000 $240.000 $240.000. NOMBRAMIENTOS CARGO IDENTIFICACION NOMBRES Y APELLIDOS Gerente 17.332.633 Oscar Vicente Barreto Baquero Subgerente 1.121.849.226 Lucy Tatiana Landaeta García Fuente: Constructora Proyectos Especiales de Ingeniería S.A.S.. CONTADORES EXTERNOS CARGO IDENTIFICACION NOMBRES Y APELLIDOS REVISOR FISCAL 17.309.126 Olga Patricia Márquez Osorio Fuente: Constructora Proyectos Especiales de Ingeniería S.A.S. POLITICAS Y PRÁCTICAS CONTABLES La contabilidad y la presentación de los estados financieros, se realizan conforme a los principios de contabilidad generalmente aceptados en Colombia, en especial por lo dispuesto en el decreto 2649 y 2650 de 1993, según el artículo 3º del Decreto Reglamentario 1372 que dispone de un método de reconocimiento el cual se utiliza en la empresa es el método de utilidad bruta las disposiciones de las superintendencia de sociedades y las normas legales establecidas en Colombia. Los contratos de construcción en relación con la determinación periódica de resultados tiene en cuenta los gastos iníciales de proyecto o anteproyecto, la contratación y subcontratación, las existencias de las obras los costos, provisiones, liquidación de la obra con el cliente y los aspectos tributarios.. 33.

(34) Los ingresos recibidos por LA CONSTRUCTORA PROYECTOS ESPECIALES DE INGENIERIA S.A.S corresponden 34,53% a ingresos recibidos a nombre propio y el 65.47% recibidos como integrante de asociaciones bajo la modalidad de consorcios o uniones temporales desarrollando actividades de ingeniería civil y de construcción, además los gastos, costos, son contabilizados, con los principios de relevancia y de asociación frente a los ingresos. La propiedades, planta y equipo se registran por su costo de adquisición, para la depreciación se utiliza el método de línea recta, según la vida útil establecida para cada bien. Los inventarios son valorizados al costo promedio de adquisición, los que son inferiores al valor de mercado. Hasta diciembre 31 de 2013 por el sistema de inventario periódico y sistema de valuación de inventarios promedio ponderado. La sociedad registra como valorizaciones de propiedad planta y equipo la diferencia entre el avalúo técnico y el valor neto en libros de dichos bienes. El periodo contable para la sociedad es un año contado del 01 de enero al 31 de diciembre al cabo del cual la sociedad emite información sobre su situación financiera y sobre el resultado de sus operaciones. ESTRUCTURA ORGANIZACIONAL: GERENTE REVISORA FISCAL SUBGERENTE. DPTO. OPERATIVO. DPTO. TESORERIA. DPTO. ADMINISTRATIVO. DPTO. CONTABLE. JEFE OPERATIVO. TESORERO. SECRETARIA. CONTADOR. OPERARIOS. MENSAJERO. AUX. CONTABLE (3). Fuente: Creadores del proyecto, 2014.. 34.

(35) CONTRATOS DE CONSTRUCCIÓN VIGENTES CONTRATO DE OFERTA MERCANTIL IRREVOCABLE PROPUESTA POR PARTE DE CONSTRUCTORA PROYECTOS ESPECIALES DE INGENIERIA S.A.S A CONSORCIO ACUEDUCTO. 16 DE JUNIO 2013 La constructora proyectos especiales de ingeniería S.A.S se comprometió para con CONSORCIO ACUEDUCTO a realizar la OBRA DESCRITA A CONTINUACIÓN: Tabla 2 Contrato de Construcción vigente Ítem Descripción Und. Cant. Construcción, estabilización y mantenimiento durante la ejecución. De la vía de 1 km 9 acceso al sitio de la bocatoma del acueducto municipal en la margen derecha. (6 veces) Construcción de la banca y mantenimiento de la vía de la línea de conducción hasta el 2 km 1 apoyo central del apoyo N° 2 viaducto N° 2 en la margen izquierda. Construcción y mantenimiento de la vía de la 3 km 0,17 línea de aducción además del desvió del cauce. Re conformación del cauce garantizando el paso vehicular 4 un 40 de manera continua. (40 veces) Construcción de la bocatoma incluyendo el manejo de 5 aguas durante el proceso un 1 constructivo. Según especificaciones Construcción de las estructuras en concreto 6 reforzado en los 5 puntos de m3 250 cimentación del viaducto Nº1 y Nº2. Según especificaciones 7 Compra parcial de acero kg 30000. 35. V/Unitario. V/Total. $ 27.000.000,00. $ 243.000.000,00. $ 570.000.000,00. $ 570.000.000,00. $ 570.000.000,00. $ 96.900.000,00. $ 9.800.000,00. $ 392.000.000,00. $ 1.140.487.270,00 $ 1.140.487.270,00. $ 850.000,00. $ 212.500.000,00. $ 4.000,00. $ 120.000.000,00.

(36) A500 y A36 Subtotal $ 2.774.887.270,00 A 12% $ 332.986.472,40 I 1% $ 27.748.872,70 U 2% $ 55.497.745,40 IVA sobre utilidad 16% $ 8.879.639,26 VALOR TOTAL OBRA $ 3.200.000.000,00 Fuente: Constructora Proyectos Especiales de Ingeniería S.A.S.. 36.

(37) 3.5 MARCO GEOGRÁFICO. Municipio de Villavicencio. La bella capital del departamento del Meta, es el mayor núcleo poblacional, económico, administrativo y cultural de los llanos orientales de allí que se le llame Puerta del Llano, está situada al noroccidente del departamento del Meta, en el pie del monte de la cordillera oriental en la margen izquierda del río Guatiquía, localizado a Flos 04° 09" 12" de latitud norte y 73° 38" 06" de longitud oeste y a una altura de 467 mts sobre el nivel del mar, es la ciudad más grande de los llanos orientales y la primera fuente comercial y de abastecimiento para la región, está ubicada en el centro del país4. Ciudad de gran importancia económica, cultural y turística, limita: NORTE:. El Calvario y Restrepo. SUR:. San Carlos de Guaroa y Acacias. ORIENTE:. Puerto López. OCCIDENTE:. Acacias y el departamento de Cundinamarca. En el territorio municipal se distinguen dos regiones: una montañosa, ubicada al occidente y nororiente del municipio, conformada por el costado de la cordillera oriental; la otra región una planicie ligeramente inclinada hacia el oriente y nororiente, correspondiente al pie de monte. Bordeada al norte por el río Guatiquía, al sur por el río Guayuriba; por la parte central de esta planicie cruzan los ríos Ocoa y Negro, numerosos caños y corrientes menores. Su clima es cálido y muy húmedo, con temperaturas medias de 27 °C. La Ciudad De Villavicencio Cuenta con un Área Metropolitana conformada por cuatro municipios Acacias, Restrepo, Cumaral y Guamal para un total de 584.431 Habitantes. Villavicencio se encuentra a 90 km al sur de la capital de Colombia, Bogotá, a dos horas y media por la Autopista al Llano.. 4. ALCALDÍA DE VILLAVICENCIO. Secretaria de planeación municipal. 2010. p. 14.. 37.

(38) Figura. Mapa político de Villavicencio.. Fuente: http://www.guiarte.com/mapas-destinos/politico_poblacion_villavicencio.html (consultado el 29 de abril de 2014). 38.

(39) 4. DISEÑO METODOLÓGICO. 4.1 TIPO DE ESTUDIO Acorde con la temática abordada, el tipo de estudio que más se ajusta es investigación descriptiva5. Su objetivo es reseñar las características, conceptos, variables, factores y fenómenos en relación con la temática abordada. 4.2 MÉTODO DE INVESTIGACIÓN Una investigación descriptiva, donde toda la documentación y aspectos de la empresa se revisaran, organizaran y se permitirá mostrar los cambios que se generan con la implementación y puesta en marcha de la sección 23 NIIF para pymes. 4.3 FUENTES Y TÉCNICAS PARA LA RECOLECCIÓN DE INFORMACIÓN 4.3.1 Fuentes Primarias Observación directa a los documentos es la técnica primordial que utilizará la CONSTRUCTORA PREING S.A.S., para obtener la forma con que se van a registrar los datos cuidadosamente y críticamente, analizar e interpretar los datos y así elaborar conclusiones. Entrevistas bajo un cuestionario, con el cual se obtendrá información de lo que se investigara y además se llega a una relación más estrecha con las personas de la empresa quienes estarán en disponibilidad de ayudar en lo que se necesite para el desarrollo del trabajo. 4.3.2 Fuentes secundarias. Se acudió a toda fuente de información existente (libros, información a través del internet, instituciones, datos estadísticos, información suministrada por la empresa, entre otros).. 4.4 POBLACIÓN En la actualidad hay varias empresas en el departamento del Meta que realizan contratos de construcción.. 5. LERMA GONZÁLEZ, Héctor Daniel. Metodología de la investigación. Cuarta edición. Ecoe ediciones. Bogotá D.C., agosto de 2009. p. 63.. 39.

(40) 4.4.1 Población Corresponde a la CONSTRUCTORA PREING S.A.S. La muestra es el área contable y financiera de la empresa para implementar la sección 23 NIIF para pymes, con la cual se establecerá el adecuado desarrollo del trabajo. La forma de muestreo simple pues las personas integradas en la empresa son pocos de manera que se obtuvo información de la parte gerencial, administrativa, financiera y contable.. 40.

(41) 5. DESARROLLO SEGUNDO OBJETIVO Estudiar la NIIF relacionadas con los contratos de construcción, en el proceso de implementación de la sección 23 de pymes. 5.1 SECCIÓN 23 NIIF PARA PYMES INGRESOS DE ACTIVIDADES ORDINARIAS 5.1.1 Contratos De Construcción Alcance de esta sección. Esta sección se aplica al contabilizar ingresos de actividades ordinarias procedentes de 6: Activos de la entidad que produzcan intereses, regalías y dividendos.. La venta de bienes.. Los contratos de construcción.. La prestación de servicios. Fuente: decreto 3022, sección 23 (23.1). Los ingresos de actividades ordinaras u otros ingresos que surgen de algunas transacciones y sucesos. . 6. . Acuerdos de arrendamiento . Dividendos y otros ingresos que surgen de inversiones contabilizadas por el método de participación.. . Cambios en el valor razonable de activos financieros o su disposición.. . Cambios en el valor razonable de propiedades de inversión.. . Reconocimiento inicial y cambios en el valor razonable de los activos biológicos relacionados con actividad agrícola.. . Reconocimiento inicial de productos agrícolas.. Decreto 3022 NIIF PYMES, sección 23.1. 41.

(42) 5.1.2 Medición de los ingresos de actividades ordinarias. La entidad medirá los ingresos de las actividades ordinarias teniendo en cuenta el importe de cualesquiera descuentos comerciales, descuentos por pronto pago y rebajas por volumen de ventas que sean practicadas por la entidad. Las entidades también incluirán en los ingresos de actividades ordinarias, las entradas brutas de beneficios económicos recibidos y por recibir. Una entidad excluirá de los ingresos de actividades ordinarias todos los importes recibidos por cuenta de terceras partes tales como impuestos sobre las ventas, impuestos sobre productos o servicios o impuestos sobre el valor añadido.7 5.1.3 Identificación de la transacción de ingresos de actividades ordinarias. Una entidad aplicara los criterios de reconocimiento de ingresos de actividades ordinarias de esta sección por separado a cada transacción. Sin embargo la entidad puede aplicar los criterios de reconocimiento a los componentes identificables por separado de una única transacción cuando sea necesario para reflejar la esencia de ésta.8 Cuando el resultado de un contrato de construcción pueda estimarse con fiabilidad, una entidad reconocerá los ingresos de actividades ordinarias del contrato y los costos del contrato asociados con el contrato de construcción como ingresos de actividades ordinarias y gastos por referencia al grado de terminación de la actividad del contrato al final del periodo sobre el que se informa. La estimación fiable del resultado requiere estimaciones fiables del grado de terminación, costos futuros y cobrabilidad de certificaciones. Generalmente, los requerimientos de esta sección se aplicarán por separado a cada contrato de construcción. Sin embargo, en ciertas circunstancias, es necesario aplicar esta sección a los componentes identificables por separado de un único contrato, o a un grupo de contratos para reflejar mejor la esencia económica de éstos.9 Cuando un contrato cubre varios activos, la construcción de cada activo deberá tratarse como un contrato de construcción separado cuando: . Se han presentado propuestas económicas separadas para cada activo.. 7. Decreto 3022, sección 23.3, 23.4 Decreto 3022, sección 23.8 9 Decreto 3022, 23.17, 23.18, 23.19 8. 42.

(43) . Cada activo ha estado sujeto a negociación separada, y el constructor y el cliente tiene la posibilidad de aceptar o rechazar la parte del contrato relacionada con cada activo.. . Pueden identificarse los ingresos de actividades ordinarias y los costos de cada activo.. Un grupo de contratos, con uno a más clientes, deberá tratarse como un único contrato de construcción cuando: Se negocia como un único paquete el grupo de contratos. Los contratos están relacionados y tienen un margen de beneficio global. Los contratos se ejecutan simultáneamente, o bien, en una secuencia continua. Fuente: decreto 3022, sección 23 (23.20) 5.1.4 Método del porcentaje de terminación. Este método se utilizara para reconocer los ingresos de actividades ordinarias, en este caso por contratos de construcción, la entidad examinara y si es necesario revisara las estimaciones de ingresos de actividades ordinarias y los costos a medida que avance la transacción del contrato de construcción. Una entidad determinara el grado de terminación de una transacción o contrato utilizando el método que mida con mayor fiabilidad el trabajo ejecutado. Los métodos posibles incluyen: . La proporción de los costos incurridos por el trabajo ejecutado hasta la fecha, en relación con los costos totales estimados. Los costos incurridos por el trabajo ejecutado no incluyen los costos relacionados con actividades futuras, tales como materiales o pagos anticipados.. . Inspección del trabajo ejecutado.. . La terminación de una proporción física de la transacción del contrato.. 43.

(44) Los anticipos y los pagos recibidos del cliente no reflejan, necesariamente, la proporción del trabajo ejecutado. Una entidad reconocerá los costos relacionados con la actividad futura de la transacción o el contrato, tales como materiales o pagos anticipados, como un activo si es probable que los costos se recuperen.10 Una entidad reconocerá inmediatamente como gasto cualquier costo cuya recuperación no sea probable. Cuando el desenlace de un contrato de construcción no pueda estimarse con suficiente fiabilidad: Una entidad reconocerá los ingresos de actividades ordinarias solo en la medida en que sea probable recuperar los costos del contrato incurridos.. La entidad reconocerá los costos del contrato como un gasto en el periodo en que se hayan incurrido. Fuente: decreto 3022, sección 23 (23.25) Cuando sea probable que los costos totales del contrato de construcción vayan a exceder los ingresos de actividades ordinarias totales del contrato, las pérdidas esperadas se reconocerán inmediatamente como un gasto, con la provisión correspondiente por un contrato oneroso. Si la cobrabilidad de un importe ya reconocido como un ingreso de actividades ordinarias de un contrato deja de ser probable, la entidad reconocerá el importe incobrable como un gasto y no como un ajuste del importe de ingresos de actividades ordinarias del contrato.. 10. Decreto 3022, 23.21. 44.

(45) 6. DESARROLLO TERCER OBJETIVO Implementar la propuesta del proceso de transición de sección 23 NIIF para pymes, de la información financiera presentada a Diciembre de 2013. 6.1 FASES HACIA LA IMPLEMENTACIÓN DE LOS IFRS (NIIF) Tabla 3 Fases de Implementación. FASES HACIA LA IMPLEMENTACIÓN DE NIVEL MACRO LOS IFRS (NIIF) 1. Adopción (política) Tiene La jurisdicción (el país, que aceptarse el conjunto la región o la autoridad IFRS (NIIF). No es posible competente) decide hacerlo estando en contra. cambiar su sistema e incorporarse al sistema IFRS (NIIF). La decisión, en el más alto nivel político, hace que los IFRS (NIIF) se vuelvan obligatorios a nivel nacional. Puede hacerse por la vía de la ley o de la reglamentación. No se necesita crear instituciones nuevas. Se adecuan las instituciones existentes para que implementen el proceso y, de paso, se evita choques con viejas estructuras.. 2. Incorporación (jurídica). . . NIVEL MICRO . . . . Las normas locales son modificadas para incluir como propios los IFRS (NIIF). El emisor local deja e emitir normas. 45. La junta de directores y el comité de auditoría deben tomar la decisión de acoger los IFRS (NIIF) y definir las políticas de contabilidad que se van a aplicar. Importante la participación de expertos y asesores. En todo caso debe ser una decisión del más alto nivel y ser liderada desde el más alto nivel. Muy importante tener un equipo de implementación IFRS (NIIF) con respaldo del más alto nivel organizacional. Muy importante las evaluaciones previas de los impactos posibles. Las políticas de contabilidad IFRS (NIIF) seleccionadas por la junta de directores y el comité de auditoría se convierten en.

(46) . 3. Capacitación (técnica). . . . 4. Implementación (practica). . nacionales de contabilidad y se convierte en el promotor e impulsor de los IFRS (NIIF). Puede darse una incorporación obligatoria o permitida. Es necesaria capacitación en todos los niveles de la jurisdicción (el país o la región). No se trata de capacitar únicamente a los contadores. También se deben capacitar a los miembros de juntas directivas, comités de auditoría, reguladores, supervisores, medios de comunicación, analistas, abogados, inversionistas, público en general. Muy importante tener una cultura contable IFRS(NIIF). . . . . Muy importante definir hitos o fechas concretas. Debe empezarse primero por los emisores de valores y entidades con accountability pública. 46. obligatorias para la organización. Un plan de cuentas ajustadas a las políticas seleccionadas ayuda a que el proceso fluya más rápido.. El equipo de implementación tiene que coordinar un esfuerzo de capacitación en distintos niveles, desde arriba hacia abajo. Muy importante la capacitación técnica de contadores, personal de TI, abogados, auditores (internos e independientes) y control interno. También deben capacitarse todos quienes tomen decisiones de operación (unidades de negocio) y quienes participen en los distintos procesos que afecten a o sean afectados por la información financiera IFRS (NIIF). Importante empezar por un piloto. Clave el estado de posición financiera IFRS (NIIF) de transición. Clave el proceso hacia los primeros estados.

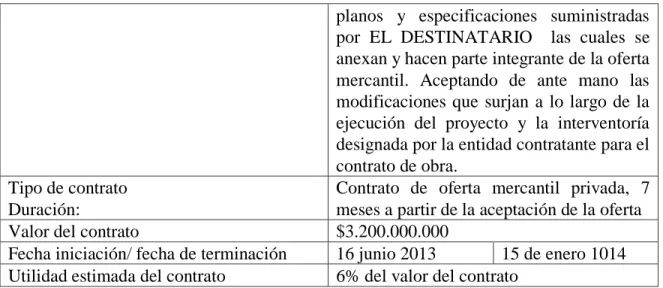

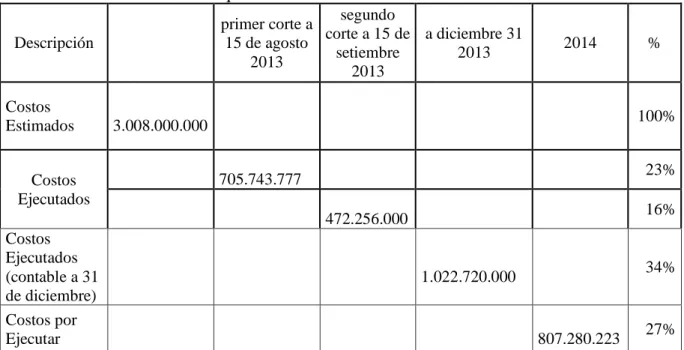

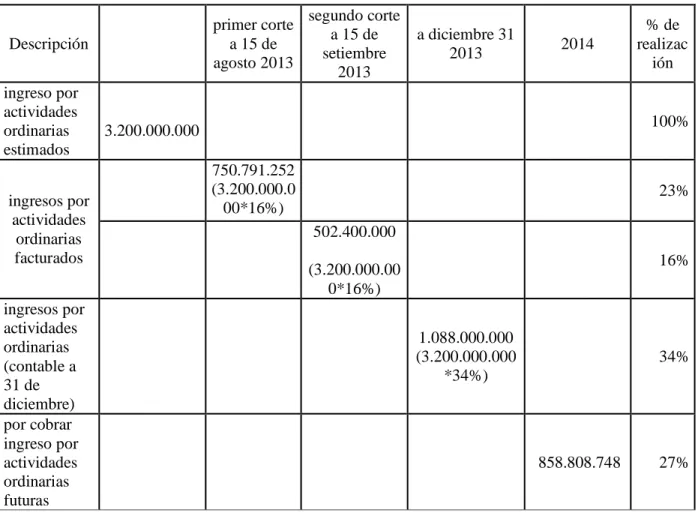

(47) . Puede continuarse con las PyMEs (en realidad, empresas grandes y medianas que no tengan accountability pública). Los demás sectores deben irse vinculando paulatinamente.. financieros IFRS (NIIF). Muy importante prever medidas de mantenimiento (en el corto plazo) y de control interno y aseguramiento de información (auditoría interna y auditoría independiente).. Fuente: decreto 3022, sección 23 (23.1) 6.2 APLICACIÓN SECCION 23 DEL DECRETO 3022 DE 2013 EN EL CONTRATO DE OFERTA MERCANTIL IRREVOCABLE PROPUESTA POR PARTE DE CONSTRUCTORA PROYECTOS ESPECIALES DE INGENIERIA S.A.S A CONSORCIO ACUEDUCTO. 16 DE JUNIO 2013 Información Del Contrato El contrato de oferta mercantil se firmó el 16 de junio de 2013 (Anexo) por un valor inicial de $3.200.000 y una duración de 7 meses o hasta agotar presupuesto. Durante la suscripción del contrato se incurrieron en costos preoperativos (pólizas, publicación, papelería, gastos de representación y gastos legales) simultáneos a la firma del mismo. De acuerdo a lo establecido en el contrato la constructora PREING S.A.S recibió un anticipo del 50% el día 16 de junio de 2012 (Anexo) e inicio la ejecución del mismo para lo cual contrajo obligaciones con sus proveedores, estos hechos mencionados anteriormente dieron origen a registros contables para el periodo gravable del 2013. Iniciada la ejecución de la obra, el consorcio acueducto acacias realiza el primer pago por valor de $1.600.000.000 amortizando el 50% del anticipo (anexo), el 25 de agosto del 2013 se realizó acta parcial de obra 01 de $ 750.791.252,00, amortización de 50% $ 375.395.626,00, posteriormente se realiza acta parcial de obra 02 el 23 de septiembre de 2014 de $ $ 502.506.900, se amortiza el 50% $ 251.253.450,00 Tabla 4 Especificaciones del contrato CONCEPTO DESCRIPCION CONTRATO DE OFERTA MERCANTIL Contrato de obra DOAC Nº 136 de 2013, IRREVOCABLE PROPUESTA POR suscrito con el municipio de acacias, cuyo PARTE DE CONSTRUCTORA objeto es: “OPTIMIZACION FINAL DE. 47.

(48) PROYECTOS ESPECIALES DE LA ESTRUCTURA DE CAPTACIÓN Y INGENIERIA S.A.S A CONSORCIO CONSTRUCCIÓN DE VIADUCTOS DE ACUEDUCTO. LA LINEA DE ADUCCIÓN, OBRAS DE ESTABILIZACION Y OBRAS COMPLEMENTARIAS, DEL SISTEMA DELACUEDUCTO URBANO, APARTIR DE LA CAPTACIÓN SOBRE LA QUEBRADA LAS BLANCAS, AFECTADO POR LA OLA INVERNAL 2011. EN EL MUNICIPIO DE ACACIAS, DEPARTAMENTO DEL META. E IMPLEMENTACIÓN DEL PROGRAMA DE OPTIMIZACIÓN DEL PLANO DE PRESIONES PARA LA REDUCCIÓN DEL AGUA NO CONTABILIZADA Y OPTIMIZACIÓN OPERATIVA DEL SISTEMA DE ACUEDUCTO CON LA IMPLEMENTACIÓN DE MACRO MEDICIÓN E INSTRUMENTACIÓN DE LA RED”. Objeto del contrato construir por el sistema de precios unitarios fijos de acuerdo a las especificaciones, anexos técnicos y presupuesto oficial del contrato, las obras civiles de construcción , estabilización y mantenimiento durante la ejecución de la vía de acceso al sitio de la bocatoma del acueducto municipal en la margen derecha, así como la construcción de la banca y mantenimiento de la vía de la línea de conducción hasta el apoyo central del viaducto N° 2 y la construcción y mantenimiento de la vía de la línea de aducción además del desvió del cauce, la re conformación del mismo garantizando el paso vehicular de manera continua, la construcción de la bocatoma incluyendo el manejo de aguas durante el proceso constructivo, La construcción de las estructuras en concreto en los 5 puntos de cimentación del viaducto Nº1 y Nº2, y compra parcial acero A500 y A36, de conformidad con el alcance de la Oferta,. 48.

Figure

+4

Documento similar

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

2649/93 y la NIIF para PYMES Sección 13 Inventarios encontrándose entre otros aspectos a rescatar: la diferencia en cambio y los costos financieros no formarán parte

grupos de interés ... La información sobre las actuaciones administrativas automatizadas y los algoritmos utilizados por las Ad- ministraciones públicas ... Fortalecer la calidad

Un conjunto de servicios que una Institución ofrece a su comunidad para la gestión, y difusión de los contenidos digitales generados por los miembros de esa comunidad.. Es, en