El Sistema Contable yu su influencia en la información finaciera en el fondo complementario previsional cerrado de cesantía de la Universidad Nacional de Chimorazo período 2014

113

0

0

Texto completo

(2) II.

(3) III.

(4) IV.

(5) DEDICATORIA. A mi esposa Fanny Alcira e hijos Verónica Alejandra y Danilo Sebastián, que son la razón de mi superación. Vicente Manuel Murillo Rosero. V.

(6) AGRADECIMIENTO. Un agradecimiento a la Universidad Nacional de Chimborazo en la Facultad de Ciencias Políticas y Administrativas y al Programa de Profesionalización, por haberme dado la oportunidad de capacitarme con una formación académica profesional, con un alto nivel humanístico y complementación de valores, otorgados por los docentes generosos en sus labores encomendadas. Al MsC. Otto Arellano Cepeda, un docente de mucha calidad profesional y personal que al accionar de su guía, ha permitido plasmar las ideas y pensamientos en este trabajo de investigación, en base a una debida sustentación teórica y científica, a fin de servir como apoyo en mis estudios.. Vicente Manuel Murillo Rosero. VI.

(7) ÍNDICE GENERAL. INFORME DEL TUTOR.......................................... ¡ERROR! MARCADOR NO DEFINIDO. CALIFICACIÓN DEL TRABAJO ESCRITO DE GRADO:¡ERROR!. MARCADOR. NO. DEFINIDO. DERECHOS DEL AUTOR ....................................... ¡ERROR! MARCADOR NO DEFINIDO. DEDICATORIA ........................................................................................................................ V AGRADECIMIENTO ............................................................................................................. VI ÍNDICE GENERAL ................................................................................................................... 1 RESUMEN .................................................................................................................................12 SUMMARY ....................................................................................... ¡Error! Marcador no definido.. CAPITULO I ...........................................................................................................................14 MARCO REFERENCIAL .......................................................................................................14 1.1.. EL PROBLEMA DE INVESTIGACIÓN ..........................................................................14. 1.2 PROBLEMATIZACIÓN DEL PROBLEMA. .........................................................................15 1.3. FORMULACIÓN DEL PROBLEMA ....................................................................................15 1.4. PREGUNTAS DIRECTRICES O PROBLEMAS DERIVADOS ...........................................15 1.5. OBJETIVOS ........................................................................................................................16 1.5.1. Objetivo General...........................................................................................................16 1.5.2. Objetivos Específicos ...................................................................................................16 1.6. JUSTIFICACIÓN .................................................................................................................16. CAPITULO II ..........................................................................................................................18 1.

(8) MARCO TEÓRICO.................................................................................................................18 2.1. ANTECEDENTES DE INVESTIGACIONES REALIZADAS CON RESPECTO AL PROBLEMA ...............................................................................................................................18 2.2. FUNDAMENTACIÓN TEÓRICA .........................................................................................18. MISIÓN ...................................................................................................................................19 UNIDAD I................................................................................................................................20 2.3. SISTEMA CONTABLE........................................................................................................20 2.3.1 La Contabilidad y su proceso ........................................................................................21 2.3.1.1. Conceptos .................................................................................................................21 2.3.1.2.- Función histórica ......................................................................................................21 2.3.1.3.- Función estadística ..................................................................................................22 2.3.1.4.- Función económica ..................................................................................................22 2.3.1.5.- Función financiera ....................................................................................................22 2.3.1.6.- Función fiscal ...........................................................................................................22 2.3.1.7.- Función legal ............................................................................................................22 2.3.2.- Principios contables ....................................................................................................22 2.3.2.1 - Conceptos básicos ...................................................................................................23 2.3.2.2. Conceptos esenciales ...............................................................................................24 2.3.2.3. Conceptos generales de operación ...........................................................................24. UNIDAD II ..............................................................................................................................27 2.3.3. - Normas Ecuatorianas de Contabilidad – NEC ...........................................................27 2.3.3.1 - Antecedentes y aplicación ........................................................................................27. 2.

(9) 2.3.3.2. - Adopción de las NIIF y derogación de las NEC.......................................................28. UNIDAD III.............................................................................................................................29 2.3.4. Contabilidad Especializada ..........................................................................................29 2.3.4.1 - Contabilidad Financiera............................................................................................29 2.3.4.2 - Contabilidad Administrativa ......................................................................................30 2.3.4.3 - Contabilidad Fiscal ...................................................................................................30 2.4. PLAN DE CUENTAS ..........................................................................................................30 2.4.1. Codificación de las Cuentas .........................................................................................30 2.4.1.1. Sistema de Codificación ............................................................................................30. UNIDAD IV .............................................................................................................................31 2.5. PROCESO CONTABLE......................................................................................................31 2.5.1 DOCUMENTOS FUENTE .............................................................................................34 2.5.2 Estados financieros .......................................................................................................35 2.5.2.1. Marco de conceptos para la preparación y presentación de estados financieros. ....35 2.5.2.1.1 Objetivos de los Estados Financieros. ...................................................................35 2.5.2.2. Tipos de estados financieros .....................................................................................36 2.5.2.2.1 El Estado de Resultados o Pérdidas Y Ganancias. .................................................36 2.5.2.2.3 El estado de Situación Financiera ...........................................................................45 Clasificación ...........................................................................................................................47 Activo......................................................................................................................................47 Activo Corriente ......................................................................................................................47 Activo No Corriente ................................................................................................................48. 3.

(10) Propiedad, Planta y Equipo ....................................................................................................48 Otros Activos ..........................................................................................................................48 Pasivo.....................................................................................................................................48 Pasivo Corriente. ....................................................................................................................49 Pasivo no Corriente. ...............................................................................................................49 Otros Pasivos .........................................................................................................................49 Patrimonio ..............................................................................................................................49 2.5.2.2.4 Estado de Flujo de Efectivo .....................................................................................50 Objetivo. .................................................................................................................................50 Clasificación. ..........................................................................................................................50 1. Actividades operativas........................................................................................................50 1.1. Actividades de inversión. .................................................................................................51 Actividades de financiamiento. ...............................................................................................52 Alcance...................................................................................................................................52 Beneficios de la información de Flujo de Efectivo. .................................................................53 Presentación del estado de Flujo de Efectivo.........................................................................53 Preparación del estado del Flujo de Efectivo. ........................................................................53 2.5.2.2.5. Estado de Cambios en el Patrimonio. ....................................................................56 Base legal...............................................................................................................................56 Concepto ................................................................................................................................57 Importancia.............................................................................................................................57 Objetivos ................................................................................................................................57. 4.

(11) Estructura. ..............................................................................................................................58 Variaciones.............................................................................................................................58 2.6. CONTROL INTERNO..........................................................................................................59 2.7. ANÁLISIS FINANCIERO Y SUS BENEFICIOS ..................................................................60 Concepto ................................................................................................................................60 Usuarios .................................................................................................................................60 Metodología............................................................................................................................61 Análisis Vertical ......................................................................................................................61 Análisis Comparativo u Horizontal ..........................................................................................62 Análisis de Tendencias...........................................................................................................62 Análisis de Fluctuaciones .......................................................................................................62 Diagnóstico Financiero ...........................................................................................................62 2.8. RAZONES E INDICADORES FINANCIEROS ....................................................................63 Indicadores o Índices de Liquidez a Corto Plazo....................................................................63 Índice de solvencia o Razón Corriente ...................................................................................63 Índice de Liquidez ..................................................................................................................63 Índice de Liquidez Inmediata o Prueba Acida ........................................................................64 Índice de Inventarios a Activo Corriente .................................................................................64 Índice de rotación de inventario..............................................................................................64 Permanencia de Inventarios ...................................................................................................65 Rotación de Cuentas por Cobrar ............................................................................................65 Permanencia de Cuentas por Cobrar .....................................................................................65. 5.

(12) Capital de Trabajo ..................................................................................................................66 Inventarios o Capital de Trabajo .............................................................................................66 Índices de estructura financiera y solvencia a largo plazo (endeudamiento)..........................66 Índice de Solidez ....................................................................................................................66 Índice de Patrimonio a Activo Total ........................................................................................66 Índice de Capital Neto a Pasivo total o Apalancamiento Financiero ......................................67 Índice de endeudamiento .......................................................................................................67 Índice de Capitalización..........................................................................................................67 Índices de Rentabilidad ..........................................................................................................68 Rentabilidad sobre Ventas .....................................................................................................68 Rentabilidad sobre el Patrimonio ............................................................................................68 Rentabilidad sobre el Capital Pagado ....................................................................................68 Rentabilidad sobre el Activo Total ..........................................................................................69 Rentabilidad sobre los Activos fijos o Rentabilidad Económica..............................................69 Capacidad de pago o Índice de cobertura de la deuda. .........................................................69 2.9. SISTEMA INTEGRADO ......................................................................................................69 CONTABILIDAD FINANCIERA ..............................................................................................71 CARACTERÍSTICAS DE LA INFORMACIÓN FINANCIERA .................................................72 ESTADOS FINANCIEROS .....................................................................................................72 SELECCIÓN DEL SISTEMA DE INFORMACIÓN FINANCIERA ...........................................73 2.10. UNIDAD HIPOTÉTICA ......................................................................................................73. UNIDAD V ..............................................................................................................................74. 6.

(13) 2.10.1.- HIPÓTESIS ...................................................................................................................74 2.10.2- VARIABLES ..................................................................................................................74 2.10.2.1 Variable Independiente.............................................................................................74 2.10.2.2 Variable Dependiente ...............................................................................................74 2.10.2.3. Operacionalización de las variables ........................................................................75. CAPITULO III ........................................................................................................................76 MARCO METODOLÓGICO ..................................................................................................76 3. MÉTODO DE INVESTIGACIÓN ............................................................................................76 3.1 DISEÑO DE LA INVESTIGACIÓN .......................................................................................76 3.2. TIPOS DE INVESTIGACIÓN ..............................................................................................77 3.3. POBLACIÓN Y MUESTRA .................................................................................................77 3.3.1 Población.......................................................................................................................77 3.3.2 Muestra .........................................................................................................................77 3.4.- TÉCNICAS E INSTRUMENTOS PARA LA RECOLECCIÓN DE DATOS ........................77 3.4.1. Técnicas ..........................................................................................................................77 La Encuesta.- .........................................................................................................................77 La Entrevista.- ........................................................................................................................77 La Observación.- ....................................................................................................................78 3.4.2. Instrumentos ...................................................................................................................78. CAPÍTULO IV .........................................................................................................................79 ANÁLISIS E INTERPRETACIÓN DE RESULTADOS ......................................................79 4.1. RESULTADOS DE LA ENCUESTA ...................................................................................79 7.

(14) 4.2 PROCESAMIENTO Y DISCUSIÓN DE RESULTADOS ......................................................92 Proceso Contable: ..................................................................................................................92 Propiedad y equipo: ...............................................................................................................92 Ingresos:.................................................................................................................................92 Gastos: ...................................................................................................................................92 4.3. COMPROBACIÓN DE LA HIPÓTESIS ..............................................................................93 CAPITULO IV.............................................................................................................................93 4.4. CONCLUSIONES Y RECOMENDACIONES ......................................................................93 4.4.1. CONCLUSIONES ............................................................................................................93 4.4.2. RECOMENDACIONES ....................................................................................................93. CAPITULO V ..........................................................................................................................95 5. PROPUESTA......................................................................................................................95 5.1 TITULO ................................................................................................................................95 5.2 INTRODUCCIÓN .................................................................................................................95 5.3. OBJETIVOS ........................................................................................................................96 5.3.1 Objetivo general ..............................................................................................................96 5.3.2 Objetivos específicos......................................................................................................96 5.4. CARACTERÍSTICAS ..........................................................................................................96 5.5. REQUERIMIENTOS MÍNIMOS EN EL COMPUTADOR.....................................................97 5.6. MÓDULOS QUE CONTIENE: .............................................................................................97 Facturación.- El modulo emite comprobantes de ventas autorizados por el SRI, además controla las ventas a crédito, disminuyendo el inventario. ..................................................98. 8.

(15) Contabilidad.- ...........................................................................................................................98 Cuentas por Cobrar.- ...............................................................................................................98 Cuentas por Pagar.- .................................................................................................................98 Bancos y conciliación bancaria.- ............................................................................................98 Anexo Transaccional.- .............................................................................................................98 Sistema de roles de pagos.- ....................................................................................................98 Sistema de activos fijos.-.........................................................................................................98 Sistema de Auditorías.- ...........................................................................................................99 5.7. VIABILIDAD DE LA PROPUESTA .....................................................................................99 BIBLIOGRAFÍA ....................................................................................................................... 100 WEB GRAFÍA .......................................................................................................................... 101 ANEXOS .................................................................................................................................. 102. 9.

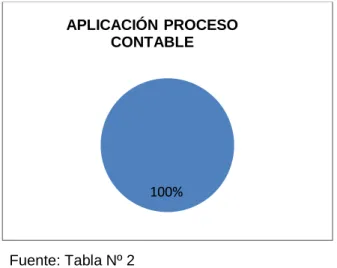

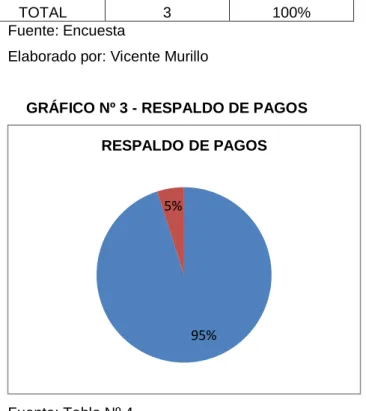

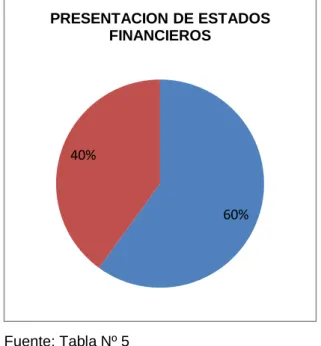

(16) ÍNDICE DE TABLAS TABLA Nº 1 - EL PROCESO CONTABLE ........................................................................................ 32 TABLA Nº 2 - APLICACIÓN DEL PROCESO CONTABLE ............................................................. 80 TABLA Nº 3 - REGISTRO DE DOCUMENTOS FUENTE ............................................................... 81 TABLA Nº 4 - RESPALDO DE PAGOS........................................................................................................ 82 TABLA Nº 5 - PRESENTACION DE ESTADOS FINANCIEROS ................................................... 83 TABLA Nº 6 - AUTOMATIZACION DEL PROCESO CONTABLE................................................................... 84 TABLA Nº 7 - CONTRATO DE ARRENDAMIENTO .................................................................................... 85 TABLA Nº 8 - BIENES DE PROPIEDAD DEL FONDO ................................................................... 86 TABLA Nº 9 - INVENTARIO DE BIENES .......................................................................................... 87 TABLA Nº 10 - CONCILIACIONES BANCARIAS ............................................................................ 88 TABLA Nº 11 - POLÍTICAS DE COBRO ........................................................................................... 89 TABLA Nº 12 - POLÍTICAS DE PAGO .............................................................................................. 90 TABLA Nº 13 - OBLIGACIONES FISCALES .................................................................................... 91. ÍNDISE DE GRÁFICOS GRÁFICO Nº 1 - APLICACIÓN DEL PROCESO CONTABLE........................................................ 80 GRÁFICO Nº 2 - REGISTRO DE DOCUMENTOS FUENTE.......................................................... 81. 10.

(17) GRÁFICO Nº 3 - RESPALDO DE PAGOS ....................................................................................... 82 GRÁFICO Nº 4 - PRESENTACION DE ESTADOS FINANCIEROS .............................................. 83 GRÁFICO Nº 5 - AUTOMATIZACION DEL PROCESO CONTABLE ............................................ 84 GRÁFICO Nº 6 - CONTRATO DE ARRENDAMIENTO ................................................................... 85 GRÁFICO Nº 7 - BIENES DE PROPIEDAD DEL FONDO .............................................................. 86 GRÁFICO Nº 8 - INVENTARIO DE BIENES .................................................................................... 87 GRÁFICO Nº 9 - CONCILIACIONES BANCARIAS ......................................................................... 88 GRÁFICO Nº 10 - POLÍTICAS DE COBRO ...................................................................................... 89 GRÁFICO Nº 11 - POLÍTICAS DE PAGO ......................................................................................... 90 GRÁFICO Nº 12 - OBLIGACIONES FISCALES............................................................................... 91. 11.

(18) RESUMEN El presente trabajo de investigación aborda un estudio sobre el proceso contable llevado a cabo en el “Fondo Complementario Previsional Cerrado de Cesantía de la Universidad Nacional de Chimborazo” que permita valorar de manera directa su información financiera que permita tomar decisiones reales y oportunas al Representante Legal y, a los Miembros del Directorio en base a los estados financieros.. Entre los datos relevantes se puede observar que el periodo contable estudiado tiene ciertas dificultades al trabajar combinadamente con un software comercial en D.O.S y hojas electrónicas, demostrando que no se cumplía varios principios contable legalmente establecido. Se empleó método hipotético deductivo, donde se visualizó la forma de llevar el proceso contable, basado en investigación de campo y en archivos documentados.. Al culminar la investigación de campo se llegó a las siguientes conclusiones: No se concilio la información de Contabilidad con el anexo en hoja electrónica del control de cartera, no se concilio adecuadamente la información de historia laboral con contabilidad.. Entre las principales recomendaciones se puede mencionar: La realización de un estudio del movimiento de cartera, además es necesario el establecimiento de control interno real, aplicable y eficiente en las actividades económicas desarrolladas en el ente de estudio que permita controlar la entrega de información en tiempos reducidos.. 12.

(19) 13.

(20) CAPITULO I. MARCO REFERENCIAL. 1.1. EL PROBLEMA DE INVESTIGACIÓN La gestión administrativa va orientada al ahorro en el Fondo de Cesantía de la UNACH, con la finalidad de que los partícipes al estar cesantes retiren todas sus aportaciones y rendimientos. Con la finalidad de cumplir con las expectativas de los partícipes, El Fondo de Cesantía de la UNACH a través de la Comisión de Prestaciones otorga préstamos quirografario con una tasa de interés anual del 8.5% sobre saldos y préstamos hipotecarios con una tasa de interés anual del 7.5%sobre saldos, los mismos que cuenta con un seguro de desgrávame. El Fondo Complementario Previsional Cerrado de Cesantía de la UNACH, no cuenta con sistema integrado de contabilidad, que permita tener informes diarios. En la actualidad se utiliza un paquete informático denominado TMAX que es un programa con módulos no integrados y que es un SOFTWARE orientado a la actividad comercial. Al no contar con un sistema contable informático integrado y flexible, ha ocasionado que no exista un mejor control de las operaciones contables que realiza el Fondo, se obtiene la información contable de auxiliares en hojas electrónicas (EXCEL), las mismas que son de fácil manipulación y da como consecuencia que no se dé cumplimiento a las disposiciones emanadas del ente de control de entregar información hasta el octavo día del mes siguiente al cierre del mes anterior. Es necesario que lo que está establecido en la Codificación de Resoluciones de la Superintendencia de Bancos y Seguros y de la Junta Bancaria, referente al aspecto contables se cumpla, el Fondo Complementario Previsional Cerrado de Cesantía de la UNACH al no contar con un sistema contable que procese simultáneamente la información de las operaciones que desarrolla, no se cumple con este requerimiento. Desde este punto de vista es importante realizar un estudio, para determinar los lineamentos necesarios que permitan que el Fondo Complementario Previsional Cerrado de Cesantía del Universidad Nacional de Chimborazo, cuente son un sistema informático contable integrado eficaz que permita obtener información financiera en el menor tiempo posible, optimizando tiempo y recursos en la ejecución de las operaciones contables por parte de los colaboradores.. 14.

(21) Es importante definir los parámetros que serán tomados en cuenta para su funcionamiento, esto determina en la investigación los aspectos tales como: grados de integración entre módulos, niveles de seguridad, tipos de operaciones a realizar, códigos de cuentas y otras más. El contar con el sistema contable integrado permitirá tener información oportuna ya que está constituye la herramienta para la toma de decisiones oportunas, eficientes y, eficaces.. 1.2 PROBLEMATIZACIÓN DEL PROBLEMA. El proceso contable tiene como finalidad suministrar información que sirva para ser analizada e interpretada, mediante la generación de informes económicos que busquen lograr objetivos planteados. En el Fondo Complementario Previsional Cerrado de Cesantía de la Universidad Nacional de Chimborazo, existe dificultad en la entrega de información lo que ocasiona que la misma no se oportuna para la toma de decisiones. El mantener un sistema informático de tipo comercial complementado con el uso de hojas electrónicas da lugar a errores en el proceso.. 1.3. FORMULACIÓN DEL PROBLEMA ¿Cómo influye el sistema informático contable en la información financiera en el Fondo Complementario Previsional Cerrado de Cesantía de la Universidad Nacional de Chimborazo en el periodo 2014?. 1.4. PREGUNTAS DIRECTRICES O PROBLEMAS DERIVADOS El presente estudio tiene como finalidad investigar los resultados del proceso contable en el año 2014, para optimizar los recursos económicos financieros y humanos.. La presente investigación tuvo como finalidad sistematizar la información obtenida, en campo real, además de ayudarnos a la profesionalización mediante la ejecución de lo aprendido por lo que se cuenta con el aval del Directorio del Fondo de Cesantía de la UNACH, quienes necesitan establecer directrices para entablar posibilidades de crecimiento y determinar la capacidad de responder a las obligaciones con los partícipes, es necesaria la documentación de los datos de creación, evolución y proyección de dicha Entidad.. 15.

(22) 1.5. OBJETIVOS. 1.5.1. Objetivo General Determinar la influencia del sistema contable en la información financiera del Fondo Complementario Previsional Cerrado de Cesantía de la Universidad Nacional de Chimborazo período 2014. 1.5.2. Objetivos Específicos Identificar el sistema contable actual para determinar sus debilidades en la elaboración de la información en el Fondo Complementario Previsional Cerrado de Cesantía de la Universidad Nacional de Chimborazo. Identificar la información financiera necesaria para la toma de decisiones en el Fondo Complementario Previsional Cerrado de Cesantía de la Universidad Nacional de Chimborazo. Determinar parámetros y lineamientos que se deben tomar en cuenta para la implementación del sistema informático contable mismo que permita la optimización de la información contable.. 1.6. JUSTIFICACIÓN La presente investigación es indispensable para que el Fondo Complementario Previsional Cerrado de Cesantía de la UNACH, cuente con un estudio que permita la elaboración del sistema informático contable con módulos integrados que facilite la ejecución de sus labores. Al contar con el sistema informático contable, el Fondo Complementario Previsional Cerrado de Cesantía de la UNACH logrará obtener informes financieros diarios, semanales, mensuales y, anuales, permitiendo que exista un mejor control de las operaciones, cumpliendo con las disposiciones emanadas por la Superintendencia de Bancos y Seguros al entregar la información financiera hasta el octavo día después del cierre del mes anterior. Es importante para quienes están desarrollando las actividades contables dentro del Fondo Complementario Previsional Cerrado de Cesantía de la UNACH, el identificar cómo pueden optimizar sus recursos y lograr eficiencia en el desarrollo del quehacer contable. La presente investigación pretendió aplicar y ejecutar los conocimientos y responsabilidad social a través de la determinación de lineamientos acordes a las necesidades reales que. 16.

(23) requiere al aspecto contable y planear la mejor alternativa para mejorar y cumplir con los objetivos del Fondo. Para el desarrollo de esta investigación se definió una serie de conceptos que poseen significados específicos y necesarios para los temas en estudio, los cuales permitieron tener una visión completa de los criterios teóricos en los que se basa el conocimiento científico en referencia al problema planteado.. 17.

(24) CAPITULO II. MARCO TEÓRICO. 2.1. ANTECEDENTES DE INVESTIGACIONES REALIZADAS CON RESPECTO AL PROBLEMA Dentro de la temática de los Fondos Complementarios Previsionales Cerrados de Cesantía, la Superintendencia de Bancos y Seguros emite la normativa para la implementación del sistema unificado de información contable para cumpla con los requerimientos necesarios para contabilizar las transacciones que se realizan y así lograr una mayor eficiencia en el desarrollo de las actividades.. 2.2. FUNDAMENTACIÓN TEÓRICA El Fondo de Cesantía de la UNACH nace con la creación de la Universidad Nacional de Chimborazo mediante la ley 98 publicada en el Registro Oficial # 771 del 31 de agosto de 1995. El Fondo inicia sus actividades a partir del año 1996 como el Fondo Privado de Cesantía de la Universidad Nacional de Chimborazo, posteriormente dando cumplimiento a las disposiciones emitidas en por la Superintendencia de Bancos y Seguros en sesión elige a los Miembros del Consejo de Administración y en sesión del 8 de diciembre del año 2004 nombran a los Miembros del Comités: Riesgos, Inversiones y la Comisión de Prestaciones.. El 3 de junio del año 2005 la Superintendencia de Bancos y Seguros aceptó y reservo en la denominación de FONDO COMPLEMENTARIO PREVISIONAL CERRADO DE CESANTIA DE LA UNIVERSIDAD NACIONAL DE CHIMBORAZO – FCPCC-UNACH, mediante Resolución # SBS-2005-0296.. La razón de sus actividades es el aseguramiento de sus partícipes, tener un fondo que mejore su estabilidad económica una vez que ha cumplido con toda una vida de trabajo.. Visión. Ser la institución emblemática de los servidores de la Universidad Nacional de Chimborazo, capaz de innovarse y superarse, otorgando servicios financieros solidarios que garanticen una cesantía significativa, impactando positivamente en la calidad de vida de sus partícipes.. 18.

(25) Misión El Partícipe es el eje central del Fondo Complementario Previsional Cerrado de Cesantía de la Universidad Nacional de Chimborazo, a través de una relación directa, integral y permanente, que afirma su sentido de pertenencia y promueve su participación en la toma de decisiones para ser corresponsable del futuro de la institución. El fcpc-c-UNACH agrega valor mediante la administración eficiente de los fondos previsionales de sus partícipes con productos financieros solidarios, atención cálida.. Valores Corporativos. Expresada en el sentido de pertenencia de los partícipes y de los colaboradores que defienden, mejoran e incrementan el patrimonio con sus aportes continuos y estables. Este valor debe ser entendido en doble vía es decir desde los colaboradores y afiliados hacia el Fondo y desde el Fondo hacia los colaboradores y afiliados.. Honestidad. Es un equipo humano cuyos actos son probos, rectos y razonables, sin tolerancia con el incumplimiento de la ética.. Agregación de Valor. Actúan y toman decisiones considerando la generación de mayor margen de beneficios, la mitigación de riesgos y el crecimiento del patrimonio de sus partícipes.. Excelencia. Mantienen una constante predisposición a ejecutar las tareas antes y mejor que los demás, esmerándose en la atención de los requerimientos del cliente interno y externo.. 19.

(26) UNIDAD I. 2.3. SISTEMA CONTABLE Todo proceso contable requiere de los sistemas informáticos, es imposible llevar un control adecuado sobre las operaciones y transacciones financieras, sin contar con el auxilio de los sistemas mecanizados desarrollados en los computadores, mejor aún con aquellos que se ajustan a los requerimientos de las operaciones que desarrollan las entidades. El éxito de un sistema contable, se puede medir por el grado de aceptación que los usuarios le asignan. “Un sistema es un conjunto de elementos, entidades o componentes que se caracterizan por ciertos atributos identificables que tienen relación entre sí, y que funcionan para lograr un objetivo común.” Los sistemas de Contabilidad son aquellos que ayudan en el procesamiento de todas las operaciones mercantiles y en ausencia de ellos, los estados financieros, jamás estarían al día o razonablemente al día. Los Fondos sujetos a regulaciones de tipo legal, tienen que cumplir con la presentación de los estados financieros en forma oportuna a las correspondientes autoridades reguladoras, para lo cual tratan de establecer sistemas enfocados a la generación de información financiera oportuna, lo que permite cumplir con las obligaciones. Se puede contar con información financiera oportuna mediante el desarrollo de sistemas de información contables eficientes, los sistemas que implantan los Fondos deben estar enfocados a suministrar información oportuna. Los sistemas se utilizan para el procesamiento de la información generada por todas sus operaciones, la principal función es ayudar a soportar las decisiones gerenciales del fondo para guiar las operaciones y cumplir con los objetivos. Actualmente es posible encontrar con una gran diversidad de software para todo uso y/o requerimientos, pero es preciso contar con un sistema con los requerimientos que necesita el Fondo, para los cual al menos es preciso definir: -. Información a procesar. -. Volumen de transacciones a procesar. -. Requerimientos de información resumida o detallada. 20.

(27) 2.3.1 La Contabilidad y su proceso. 2.3.1.1. Conceptos La palabra contabilidad proviene del verbo latino "computare", el cual significa contar, tanto en el sentido de comparar magnitudes con la unidad de medida, o sea "sacar cuentas", como en el sentido de "relatar", o "hacer historia". Publicado por Andris. “Se dice que la Contabilidad se sustentar en Principios y Procedimientos Generalmente Aceptados, destinados a cumplir con los objetivos de: registro y control de las transacciones en operaciones realizadas por la empresa o institución en funcionamiento, con la finalidad de informar analizar, e interpretar la situación financiera, los resultados operacionales alcanzados en cada período contable de la entidad.” GERARDO GUAJARDO MC.GRAW -HILL “La Contabilidad es la habilidad o la práctica del mantenimiento y control de cuentas de una manera sistemática y la preparación de informes sobre los activos, pasivos, etc. de una Empresa. Esta función se realiza generalmente por un Contador” Contreras Núñez, Carlos Conceptos Básicos de Contabilidad General Segunda Edición 1985. “La Contabilidad es el sistema que mide las actividades del negocio, procesa esta información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones.” Francisco Gómez Rondón Contabilidad I semestre Ediciones Fragor “La Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas con las operaciones de una Empresa.” Funciones de la Contabilidad Según A.Goxens (PARDINAS, 2010) M: A: las funciones de la Contabilidad son las siguientes:. 2.3.1.2.- Función histórica Se manifiesta por el registro cronológico de los hechos que van apareciendo en la vida de la empresa, por ejemplo: la anotación de todos los cobros y pagos que se van realizando, por orden alfabético.. 21.

(28) 2.3.1.3.- Función estadística Es el reflejo de los hechos económicos en cantidades, que dan una visión real de la forma como queda afectada por ellos la situación del fondo, por ejemplo: el cobro de $1,000.00 en efectivo, da lugar a un aumento de dinero en el fondo, que esta deberá contabilizar.. 2.3.1.4.- Función económica Estudia el proceso que se sigue para la obtención del producto, por ejemplo: el análisis de a qué precios se deben hacer las compras y las inversiones para conseguir una rentabilidad.. 2.3.1.5.- Función financiera Analiza la obtención de los recursos monetarios para hacer frente a los compromisos del FCPCCUNACH; por ejemplo: Ver con qué dinero cuenta el FCPCCUNACH, conocer los plazos de cobro de la cartera de crédito, las obligaciones de pagos de los partícipes cesantes, para disponer del dinero que cubra las obligaciones de pagos.. 2.3.1.6.- Función fiscal Es saber cómo afecta al fondo las disposiciones fiscales mediante las cuales se fija la contribución por impuestos por ejemplo: Impuesto al Valor Agregado (IVA), Impuesto a la Renta (IR), Impuesto a los Consumos Especiales ( I.C.E.) etc.. 2.3.1.7.- Función legal Conocer la Ley de Seguridad Social, Ley del Sistema Financiero Nacional, Ley de Régimen Tributario Interno, Código de Trabajo y otras leyes y códigos que puedan afectar al Fondo Complementario Previsional, para que la Contabilidad refleje de manera legal el contenido jurídico de sus actividades.. 2.3.2.- Principios contables Los principios contables se refieren a conceptos básicos o conjuntos de directrices a las que debe subordinarse todo desarrollo posterior. Su misión es la de establecer delimitaciones en los entes económicos, las bases de la cuantificación de las operaciones y la presentación de la información financiera.. 22.

(29) Los Principios de la Contabilidad se establecieron para ser aplicados a la denominada Contabilidad Financiera y por extensión, se suelen aplicar también a la Contabilidad Administrativa. La Contabilidad Administrativa se planeará de acuerdo a las necesidades o preferencia de cada Fondo, la cual podrá imponer sus propias regulaciones. La Contabilidad Financiera deberá planearse para proporcionar información cuantitativa, comparativa y confiable a sus usuarios externos. El Instituto de Investigaciones Contables de la Federación Nacional de Contadores del Ecuador, señala que los Principios de contabilidad vigentes en el país están divididos en tres grupos:. 2.3.2.1 - Conceptos básicos Son aquellos que son fundamentales por cuanto orientan la acción de la profesión contable y deben considerarse en la aplicación de los principios contables.. Se determinan los siguientes como conceptos básicos:. -. Ente Contable.. -. Equidad.. -. Medición de recursos.. -. Período de tiempo.. -. Esencia de la forma.. -. Continuidad del ente contable.. -. Medición en términos monetarios.. -. Estimaciones.. -. Acumulación.. -. Precio de intercambio.. -. Juico y criterio.. -. Uniformidad.. -. Clasificación y contabilización.. -. Significativita.. 23.

(30) 2.3.2.2. Conceptos esenciales Debe aplicarse al reconocimiento y medición de los hechos ciertos que afectan la posición financiera y los resultados de las operaciones de los Fondos. Estos conceptos establecen las bases para la contabilidad acumulativa.. Se determinan los siguientes como conceptos Esenciales:. -. Determinación de resultados.. -. Ingresos.. -. Registro inicial.. -. Registro de activos y pasivos.. -. Realización.. -. Reconocimientos de costos y gastos.. -. Asociación de causa y efecto.. -. Distribución sistemática y racional.. -. Reconocimiento inmediato.. -. Aplicación de los principios de reconocimiento de costos y gastos.. -. Efectos de los principios de registro inicial realización y reconocimiento de costos y gastos.. -. Unidad de medida.. -. Conservatismo.. -. Énfasis en los resultados.. 2.3.2.3. Conceptos generales de operación Los Principios Generales de Operación, guían la selección y medición de los acontecimientos en la Contabilidad, así como también la presentación de la información a través de los estados financieros.. Se determinan los siguientes como conceptos Generales de Operación:. -. Registro de intercambios.. -. Precios de intercambio.. -. Adquisición de activos.. -. Costo de adquisición.. -. Valor equitativo o justo.. 24.

(31) -. Adquisición de grupo de activos en un intercambio.. -. Adquisición de su negocio en intercambio.. -. Ventas de activos.. -. Medición de activos vendidos.. -. Registro de pasivos.. -. Medición de pasivos.. -. Disminución de pasivos.. -. Medición de la disminución de pasivos.. -. Compromisos.. -. Ingresos de intercambio.. -. Medición de los ingresos.. -. Reconocimientos de ingresos y gastos cuando el producto es contable a través de un largo período sin una seguridad razonable de contabilidad.. -. Medición de ingresos y gastos en los métodos de ventas a largo plazo y recuperación de costos.. -. Gastos directamente asociados con ingresos de intercambios.. -. Medición de costos y gastos.. -. Registro de inversiones y retiro de recursos.. -. Medición de inversiones y retiros de recursos.. -. Adquisición de un negocio por medio de emisión de acciones o participaciones.. -. Medición de la adquisición de un negocio por medio de emisión de acciones o participaciones.. -. Fusión de intereses.. -. Medición de la fusión de intereses.. -. Inversión de activos no monetarios hecha por los fundadores o accionistas principales de una fusión.. -. Registro de transferencias no recíprocas.. -. Medición de transferencias no recíprocas.. -. Retención de cantidades registradas.. -. Registros de algunos acontecimientos favorables.. -. Medición de algunos acontecimientos favorables.. -. Registros de acontecimientos externos desfavorables diferentes de trasferencias.. -. Medición de acontecimientos desfavorables.. -. Baja en el precio de mercado en ciertas inversiones transitorias.. -. Medición de las pérdidas por la baja en el precio de las inversiones transitorias.. -. Daños causados por terceros.. -. Medición de daños causados por terceros. 25.

(32) -. La baja en el precio de mercado de los activos no corrientes generalmente no se registra.. -. Retención de las cantidades registradas.. -. Registro de los aumentos en las cantidades requeridas para liquidar pasivos pagaderos en moneda extranjera.. -. Medición de los aumentos de pasivos.. -. Registro de la producción.. -. Medición de la producción.. -. Costos de producción y de prestación de servicios.. -. Medición de los costos de producción y de prestación de servicios.. -. Costos de los productos y servicios.. -. Medición de los costos de producción y servicios.. -. Gastos provenientes de una distribución sistemática y racional.. -. Gastos que se reconocen de inmediato.. -. Medición de los gastos que se reconocen de inmediato.. -. Registro del ingreso a la terminación de la producción de ciertos artículos.. -. Medición del ingreso por el valor neto de realización del producto.. -. Casos fortuitos.. -. Medición de los casos fortuitos.. -. El ingreso se origina principalmente por los intercambios.. -. Origen de los gastos.. -. Efectos de la contabilización de activos que no son recursos ni obligaciones. -. Capital de trabajo.. -. Costumbres o rutina de revelación.. 26.

(33) UNIDAD II. 2.3.3. - Normas Ecuatorianas de Contabilidad – NEC. 2.3.3.1 - Antecedentes y aplicación Luego de un esfuerzo conjunto desplegado por el Instituto de Investigaciones Contables del Ecuador (IICE) y su Comité de Pronunciamientos conformado por representantes de Firmas Auditoras Internacionales y Organismos de Control, el 8 de julio de 1.999 la Federación Nacional de Contadores del Ecuador, resolvió emitir el marco conceptual y primer grupo de las Normas Ecuatorianas de Contabilidad – NEC, Nº 1 a la Nº15, mediante la adopción y adaptación de las NIC – Normas Internacionales de Contabilidad. Las NEC emitidas estaban conformadas por las normas básicas y de prioritaria aplicación para la preparación y presentación de estados financieros de las entidades del sector privado y mixto sujetas al control y supervisión de los diversos organismos de control societario, bancario y tributario.. Estas Normas fueron ratificadas por tales organismos de control: Superintendencia de Bancos y Seguros, Superintendencia de Compañías y Servicio de Rentas Internas, mediante Resoluciones individuales emitidas en agosto 12, 25 y 27 de 1999, en su orden respectivamente, publicadas en el R.O. 270 del 6 de septiembre de 1999.. Posteriormente, debido a la lamentable hiperinflación y devaluación sufrida por nuestro país entre los años 1998/1999, fueron desarrolladas, adaptadas y emitidas, igualmente en base a las NIC, las NEC 16 “Corrección Monetaria Integral de estados financieros” y NEC 17 “Conversión de estados financieros para el esquema de dolarización”, puestas en vigencia para estados financieros de períodos que empezaban en enero 1 del 2000, esta última oficializada mediante Res. Interinstitucional Nº SB - SC – SRI – 01 del 31 de marzo del 2000, publicada en el RO. Nº 57 del 13 de abril del 2000.. Finalmente, durante el año 2001 el Comité de Pronunciamientos del IICE elaboró un tercer grupo de Normas, conformadas por las NEC Nº 18 a la Nº 27, las cuales luego de una larga demora fueron publicadas en la Edición Especial Nº 4 del R.O. del 18 de septiembre del 2002.. 27.

(34) Con esta ocasión, la NEC 25 ”Activos Intangibles”, derogó la NEC 14 “Costos de Investigación y Desarrollo” y la NEC 26 “Provisiones, Activos Contingentes y Pasivos Contingentes”, derogó las 2/3 partes de la NEC 4, “Contingencias y Hechos ocurridos después de la fecha del balance”.. Con el proceso de la dolarización decretada por el Gobierno de ese entonces, en enero 9 del 2000 fue específicamente utilizada la NEC 17 para convertir los estados financieros de Sucres a US Dólares de las empresas controladas por SC al 31 de marzo del 2000, y entidades bajo el control de SBS al 30 de abril del 2000.. Como resultado de la recapitulación efectuada, hasta la fecha fueron emitidas solamente 27 NEC, de las cuales, practica las Nº 16 y 17 relacionadas con inflación y dolarización están fuera de uso; la Nº 14, fue derogada y de la Nº 4, sólo queda vigente 1/3 parte.. Desde esa fecha hasta la actualidad, la profesión contable del Ecuador mantiene normas desactualizadas e incompletas, debido a que el Comité Técnico del IICE que estuvo dirigido por Firmas Auditoras Internacionales hasta el 31 de diciembre del 2007, constantemente desde el año 2002 reportó falta de tiempo para lograr actualizar y emitir las demás NEC, acorde con las modificaciones y vigencia de temas modernos y de negocios específicos contenidos en las nuevas NIC.. 2.3.3.2. - Adopción de las NIIF y derogación de las NEC Mediante Resolución de Superintendencia de Compañías Nº 06.Q.ICI.004 del 21 de agosto del 2006, publicada en el RO Nº 348 del 4 de septiembre 2006, se resolvió “Adoptar las Normas Internacionales de Información Financiera, NIIF”, y que sean de aplicación obligatoria por parte de las entidades sujetas al control y vigilancia de SC, para el registro, preparación y presentación de estados financieros, a partir del 1 de enero del 2009, fecha a partir de la cual quedarán derogadas las Normas Ecuatorianas de Contabilidad.. Recientemente, el 3 de julio del 2008, la Superintendencia de Compañías mediante Res. Nº ADM 08199, resolvió “Ratificar el cumplimiento de la Resolución 06.Q.ICI.004……que ordena la aplicación obligatoria de las NIIF a partir del 1 de enero del 2009”, Resolución con la cual se aclaran los comentarios y publicaciones de prensa que señalaban la posible suspensión de la vigencia de las NIIF.. 28.

(35) Cabe señalar que a la fecha de este informe las NIIF no han sido publicadas en el Registro Oficial para legitimar la adopción y una apropiada divulgación a las personas responsables de la preparación y aprobación de estados financieros, así como a organismos reguladores y usuarios en general de los estados financieros.. UNIDAD III. 2.3.4. Contabilidad Especializada Por cuanto la Contabilidad permite obtener información útil sobre las operaciones de la empresa dedicadas a diferentes actividades, se puede determinar que la especialización se relaciona con la rama o campo de acción de cada una de ellas.. Se puede considerar como especializaciones, las siguientes:. -. Contabilidad de Costos.. -. Contabilidad Gubernamental.. -. Contabilidad Bancaria.. -. Contabilidad Agropecuaria.. -. Contabilidad de Seguros.. -. Contabilidad Hotelera.. -. Contabilidad Petrolera.. -. Contabilidad Hospitalaria, etc.. Según Guajardo, Woltz y Arlen, el objetivo básico de la Contabilidad es proveer información financiera acerca de una entidad económica, así como facilitar la tomas de decisiones a los diferentes usuarios (accionistas, acreedores, inversionistas, clientes, empleados y público en general). En consecuencia se originan diversas ramas, de las cuales las más importantes son:. 2.3.4.1 - Contabilidad Financiera Sistema de información que expresa en términos cuantitativos y monetarios las transacciones que realiza una entidad económica, así como ciertos acontecimientos económicos que afectan, con el fin de proporcionar información útil y segura a usuarios externos a la organización.. 29.

(36) 2.3.4.2 - Contabilidad Administrativa Sistema de información al servicio de las necesidades internas de la administración, con orientación pragmática destinada a facilitar, las funciones administrativas de planeación y control así como la toma de decisiones.. 2.3.4.3 - Contabilidad Fiscal Sistema de información diseñado para dar cumplimiento a las obligaciones tributarias de las organizaciones respecto de un usuario específico en el fisco.. 2.4. PLAN DE CUENTAS Denominado también Catálogo de Cuentas, es la enumeración de cuentas ordenadas sistemáticamente, aplicables a un negocio concreto, que proporciona los nombres y el código de cada de las cuentas. Es una lista de cuentas, acompañadas de una descripción del uso y operación general década cuenta en los libros de Contabilidad, da lugar a una clasificación o manual de cuentas 2. El plan de cuentas facilita la aplicación de los registros contables y depende de las características de la empresa: comercial, de servicios, industrial, etc2. “El Plan General de Cuentas constituye un listado lógico y ordenado de las cuentas de Mayor General y de las subcuentas aplicables a una entidad específica con su denominación y código correspondiente”.. 2.4.1. Codificación de las Cuentas Es la utilización de números, letras y otros símbolos que representan o equivalen al grupo, subgrupo, cuentas y subcuentas.. 2.4.1.1. Sistema de Codificación 1. Numéricos: cuando se codifica utilizando exclusivamente números. 2. Alfabéticos: cuando se codifica utilizando exclusivamente letras 3. Mixtos: cuando se codifica utilizando simultáneamente números y letras.. 30.

(37) “Todo código para que sea eficiente debe reunir ciertas características, cualidades o propiedades que justamente destruyen prácticamente la intuición y la improvisación, lo que le hace más aceptable”.. UNIDAD IV. 2.5. PROCESO CONTABLE. Constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuentes) hasta la presentación de los estados financieros. “El proceso contable se refiere a todas las operaciones y transacciones que registra la Contabilidad en un período determinado, regularmente el del año calendario o ejercicio económico, desde la apertura de libros hasta la preparación y elaboración de los estados financieros”. (MALDONADO PALACIOS, Hernán. 1987 Pág. 28) Origen Surge como consecuencia de reconocer una serie de funciones o actividades elaboradas entre sí, que desembocan en el objetivo de la propia Contabilidad, esto es, la obtención de información financiera. Para obtener la información, es preciso inicialmente, establecer el sistema por medio del cual sea posible el tratamiento de los datos, desde su obtención hasta su presentación en términos de información acabada, esto constituye la sistematización. Después se requiere cuantificar los elementos que interviene en las transacciones financieras en términos de unidades monetarias, de acuerdo con reglas de cuantificación contenidas en la Teoría Contable. La cuantificación constituye una valuación, término del que ha tomado su nombre la segunda etapa del proceso. Una vez valuados los datos financieros, es necesario someterlos a un tratamiento con instrumentos específicos, con el fin de captarlos, clasificarlos, registrarlos, calcularlos y sintetizarlos de manera accesibles para sus beneficiarios. Esto se considera el Procesamiento. La información que proporciona el proceso contable ayuda analizar e interpretar los resultados que se obtiene como resultado. (LÓPEZ Arturo, 2006. Pág. 4). 31.

(38) Fases del Proceso Contable Es el desarrollo de la secuencia lógica que se da a la Teoría Contable, es un conjunto de principios, normas, reglas, criterios, métodos, procedimientos, técnicas, etc. Que regulan el entrenamiento como la práctica de la contaduría. (PAZ ZAVALA, enrique. 2004 Pág. 6) Tabla Nº 1 FASES DEL PROCESO CONTABLE. 1.- CAPTACIÓN OBTENCIÓN DE INFORMACIÓN. 2.- ANÁLISI Y VALORIACIÓN. 3.- REGISTRO DE HECHOS CONTABLES. 4.- ELABORACIÓN DE INFORMES Fuente: Paz Zavala, Enrique. Elaborado por: Paz Zavala, Enrique. El proceso contable está constituido por: 1. Comprobantes o documentos fuente. 2. Estado de Situación Inicial. 3. Libro Diario. 4. Libro Mayor. 5. Libros Auxiliares. 6. Balance de Comprobación. 7. Hoja de Trabajo. 8. Ajustes y resultados. 9. Cierre de libros. 10. Estados financieros. TABLA Nº 2 - EL PROCESO CONTABLE. 32.

(39) DIAGRAMA DEL PROCESO CONTABLE Documentos fuentes.. Estado de Situación Inicial.. Jornalización Inicial. Libro Mayor.. Balance de Comprobación.. Ajustes. Cierre de libros.. Estados Financieros.. Libros Auxiliares.. Estdo de Situación Financiera. Estado de Resultados. Estado de Flujo del Efectivo. Estado de cambios en el Patrimonio. Fuente: Pedro Zapata Sánchez, 2011. 33.

(40) 2.5.1 DOCUMENTOS FUENTE Los documentos fuente son el origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa.. Los documentos que más se utilizan son:. -. Comprobantes de ingreso,. -. Comprobantes de egreso,. -. Contratos ,. -. Cheques ,. -. Comprobantes de venta, son los documentos que acreditan la transferencia de bienes y prestación de servicios o la realización de otras transacciones gravadas con tributos (REGLAMENTO DE COMPROBANTES DE VENTA Y RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS, 2010 Pág. 1). -. Facturas,. -. Notas de Venta RISE,. -. Liquidación de compra de bienes y prestación de servicios,. -. Tiques emitidos por máquinas registradoras,. -. Boletos o entradas a espectáculos públicos.. Documentos complementarios. Son aquellos que complementan a los comprobantes de venta.. -. Notas de crédito,. -. Notas de débito,. -. Guías de remisión,. -. Pagares,. -. Letras de cambio,. -. Papeletas de depósito,. -. Roles de pago,. -. Recibos,. -. Vales,. 34.

(41) 2.5.2 Estados financieros La Contabilidad tiene como uno de sus principales objetivos el conocer la situación económica y financiera de la empresa al término de un período contable o ejercicio económico, el mismo que se logra a través de preparación de los siguientes Estados Financieros.. Estado de Situación Económica, Estado de Resultados o de Pérdidas y Ganancias. Estado de Ganancias Retenidas, de Superávit. Estado de Situación Financiera o Balance General Estado de Flujo del Efectivo.. Estado de Cambios en el Patrimonio.. 2.5.2.1. Marco de conceptos para la preparación y presentación de estados financieros. El marco conceptual establece conceptos que subyacen en la preparación y presentación de los estados financieros para usuarios externos.. El Marco Conceptual trata los siguientes extremos:. 1. El objetivo de los estados financieros; 2. Las características cualitativas que determinan la utilidad de la información de los estados financieros; 3. La definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y 4. Los conceptos de capital y de mantenimiento del capital.. 2.5.2.1.1 Objetivos de los Estados Financieros. 1. Tomar decisiones de inversión de crédito. 2. Clarificar la solvencia y liquidez de la empresa, así como su capacidad para generar recursos. 3. Evaluar el origen y las características de los recursos financieros del negocio. 4. Formarse un juicio de cómo se ha manejado el negocio y evaluar la gestión de la administración, a través de una evaluación global de la forma en que maneja la rentabilidad, solvencia y capacidad de crecimiento de la empresa. 35.

(42) Los estados financieros preparados con este propósito cubren las necesidades comunes de muchos usuarios. Sin embargo, los estados financieros no suministran toda la información que estos usuarios pueden necesitar para tomar decisiones económicas, puesto que tales estados reflejan principalmente los efectos financieros de sucesos pasados, y no contienen necesariamente información distinta de la financiera.. Con el fin de cumplir sus objetivos, los estados financieros se preparan sobre la base de la acumulación o del devengo contable.. Los estados financieros se preparan normalmente bajo el supuesto de que una entidad está en funcionamiento, y continuará su actividad dentro del futuro previsible.. Las características cualitativas son los atributos que hacen útil, para los usuarios, la información suministrada en los estados financieros. Las cuatro principales características cualitativas son comprensibilidad, relevancia, fiabilidad y comparabilidad. En la práctica, es a menudo necesario un equilibrio o contrapeso entre características cualitativas.. Los elementos relacionados directamente con la medida de la situación financiera son los activos, los pasivos y el patrimonio neto. Se definen como sigue: Un Activo: Es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos.. Un Pasivo: Es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos.. Patrimonio Neto: es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos.. 2.5.2.2. Tipos de estados financieros. 2.5.2.2.1 El Estado de Resultados o Pérdidas Y Ganancias. Se elabora al finalizar el período contable con el objeto de determinar la situación económica de la empresa. 36.

(43) El estado de Resultados contiene:. 1. Nombre o razón social. 2. Nombre del estado financiero. 3. Fecha( período al que corresponde los resultados) 4. Ingresos Operacionales. 5. Costos 6. Gastos Operacionales 7. Resultados del ejercicio. 8. Ingresos no Operacionales u Otros Ingresos. 9. Gastos no Operacionales u Otros Gastos. 10. Resultado final 11. Participaciones y cálculo de impuestos. 12. Firmas de legalización.. Ingresos.. Los ingresos se clasifican en:. Ingresos Operacionales. Ingresos no Operacionales u Otros Ingresos. Los Ingresos operacionales incluyen todos los ingresos obtenidos por la venta de un producto o servicio. Los ingresos no Operacionales son aquellos que no se relacionan en forma directa con las principales actividades del negocio, tales como:. Intereses sobre documentos por cobrar. Utilidad en venta de activos fijos.. Gastos.. Los gastos se clasifican en:. Gastos Operacionales.. 37.

(44) Los gastos operacionales son aquellos egresos en los que incurre al Fondo para cumplir con su actividad principal.. Gastos no Operacionales u Otros Gastos. Los Gastos no Operacionales son aquellos egresos que no se relacionan en forma directa con la actividad de la empresa, tales como: o. Intereses sobre documentos o hipotecas por pagar. o. Pérdida en venta de activos fijos.. Clasificación de los Gastos. Gastos de Administración. Gastos de Venta. Gastos Financieros.. Gastos de Administración. Son todos los gastos que se relacionan en forma directa con la oficina o departamento administrativo, tales como:. Sueldos. Arriendos. Aportes Patronales IESS. Componentes Salariales. Depreciaciones. Amortizaciones. Consumos Seguros Servicios públicos.(gastos generales) Impuestos, etc.. Gastos de Venta.. Son todos los gastos que se relacionan directamente con la oficina o departamento de Ventas tales como: 38.

(45) Sueldo personal de ventas. Beneficios sociales personales de ventas. Publicidad Comisiones Cuentas Incobrables Provisión. Seguros, gastos generales, depreciaciones, y otros relacionados con el departamento de Ventas.. Gastos Financieros.. Se los relacionan con los ingresos que paga el Fondo a los bancos o financieras por los préstamos concedidos para su funcionamiento.. Resultado final.. El resultado final obtenido por el Fondo al término de un ejercicio económico puede ser utilidad o pérdida.. Utilidad.. Denominada también Ganancia o Superávit, se obtiene cuando los ingresos o rentas son mayores que los gastos o egresos.. Pérdida.. Denominada también Déficit, se determina cuando los gastos o egresos son mayores que las rentas o ingresos.. Participación de los Trabajadores en las Utilidades. Una vez determinada la utilidad líquida el empleador reconocerá el beneficio de sus trabajadores el 15% de dichas utilidades, este porcentaje se distribuye de la siguiente manera:. 39.

(46) El 10% se divide entre los trabajadores de la empresa, de acuerdo al tiempo laborado durante un año correspondiente y se entrega directamente al trabajador a través de la Tesorería de la empresa.. El 5% restante, se distribuye de acuerdo al número de cargas familiares y al tiempo laborado por los trabajadores y se paga a través de la Asociación de Empleados o Sindicato con mayor representación.. Para el cálculo del 5%, se reconoce como cargas familiares, el o la cónyuge que no trabaje y los hijos menores de 18 años y los hijos minusválidos de cualquier edad.. Tarifa de impuesto a la renta para sociedades.. Las sociedades constituidas en el Ecuador así como las sucursales de sociedades extranjeras domiciliadas en el país y los establecimientos permanentes de sociedades extranjeras no domiciliadas en el país que obtengan ingresos gravables de conformidad con las disposiciones de la Ley de Régimen tributario interno estarán sometidas a la tarifa impositiva del 25% sobre su base imponible.. Las instituciones que conforman el sistema financiero nacional están sujetas al impuesto del 25% sobre su base imponible.. Las empresas de exploración y exportación de hidrocarburos están sujetas al impuesto del 25% sobre su base imponible salvo que por modalidad contractual estén sujetas a las tarifas superiores previstas en el título IV de la Ley de Régimen Tributario Interno. Las utilidades distribuidas en el país o remitidas al exterior o acreditadas en cuenta después del pago del impuesto a la renta o con cargo a rentas exentas, no están sujetas a gravamen adicional ni a retención en la fuente por concepto de impuestos a la renta.. Forma de presentación.. En forma de “T” u horizontal En forma de reporte o vertical. 40.

Figure

+7

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

D) El equipamiento constitucional para la recepción de las Comisiones Reguladoras: a) La estructura de la administración nacional, b) La su- prema autoridad administrativa

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación