Portafolios de inversión a través de redes neuronales y algoritmo genético

148

0

0

Texto completo

(2) PORTAFOLIOS DE INVERSIÓN A TRAVÉS DE REDES NEURONALES Y ALGORITMO GENÉTICO. AUTORES JENNY PAOLA ROBLEDO ESCOBAR CATALINA GARCÍA GÓMEZ. TESIS DE GRADO. Director del trabajo investigación: MSC. EDUARDO ARTURO CRUZ TREJOS. Facultad: INGENIERÍA INDUSTRIAL MAESTRÍA EN ADMINISTRACIÓN ECONÓMICA Y FINANCIERA UNIVERSIDAD TECNOLÓGICA DE PEREIRA PEREIRA 2008. 2.

(3) Nota de aceptación _________________________ _________________________ _________________________ _________________________ _________________________ _________________________. ____________________________________ Firma del presidente del jurado. ____________________________________ Firma del jurado. ___________________________________ Firma del jurado. Pereira, Octubre de 2008. 3.

(4) TABLA DE CONTENIDO INTRODUCCIÓN ............................................................................................................. 10 1. DESCRIPCIÓN DEL PROYECTO ........................................................................... 11 1.1 PLANTEAMIENTO DEL PROBLEMA ............................................................ 12 1.1.1 ANTECEDENTES ......................................................................................... 13 1.2. ESTRUCTURA DEL ESTUDIO ........................................................................ 18 1.3. SITUACIÓN PROBLEMA.................................................................................. 18 1.4. IMPORTANCIA DE LA INVESTIGACIÓN ................................................... 18 1.5. FORMULACIÓN DEL PROBLEMA.................................................................. 19 1.6. SISTEMATIZACIÓN DEL PROBLEMA A INVESTIGAR .......................... 19 1.6.1 ¿Cómo seleccionar acciones en la bolsa de valores de Colombia?................................................................................................................. 19 1.6.2. ¿Cómo pronosticar el precio de las acciones en mercados emergentes?............................................................................................................ 19 1.6.3. ¿Cómo resolver el problema de optimización del portafolio? 19 1.6.4. ¿Es confiable el resultado obtenido con el método propuesto? ............................................................................................................... 19 2. JUSTIFICACIÓN ...................................................................................................... 20 3. OBJETIVOS............................................................................................................... 21 3.1. OBJETIVO GENERAL........................................................................................ 21 3.2. OBJETIVOS ESPECÍFICOS............................................................................. 21 4. MARCO DE REFERENCIA..................................................................................... 22 4.1. LAS REDES NEURONALES............................................................................. 22 4.1.1 QUE ES UNA RED NEURONAL ARTIFICIAL ...................................... 22 4.1.2 ANTECEDENTES DE LAS REDES NEURONALES............................. 23 4.2. ANÁLISIS FUNDAMENTAL ............................................................................. 27 4.3. PORTAFOLIOS DE MARKOWITZ ................................................................. 28 4.3.1 LA RENTABILIDAD. ................................................................................... 28 4.3.2 EL RIESGO DE UNA ACCIÓN................................................................. 29 4.3.3 RENTABILIDAD DEL PORTAFOLIO...................................................... 29 4.3.4. RIESGO DEL PORTAFOLIO. .................................................................. 30 4.3.5. OPTIMIZACIÓN DEL PORTAFOLIO. ................................................... 30 4.4. LAS META HEURÍSTICAS............................................................................... 31 4.4.1. TIPOS DE META HEURÍSTICAS. ......................................................... 33 4.5. ALGORITMO GENÉTICO ................................................................................. 36 4.5.1. FUNCIONAMIENTO........................................................................................ 36 4.5.2. ESQUEMA GENERAL DEL ALGORITMO ................................................... 37 4.6. MARCO CONCEPTUAL ................................................................................ 38 5. METODOLOGÍA PROPUESTA.............................................................................. 44 5.1. TIPO DE ESTUDIO............................................................................................ 44. 4.

(5) 5.2. PROCESO METODOLÓGICO PARA REALIZAR LA INVESTIGACIÓN44 6. CRONOGRAMA DE ACTIVIDADES ................................................................... 45 Fuente Elaboración Propia ................................................................................. 45 7. DESARROLLO .......................................................................................................... 46 7.1. PROCESO DE SELECCIÓN DE ACCIONES ............................................... 46 7.1.1 POR BURSATILIDAD ................................................................................. 46 7.1.2. POR ANÁLISIS ECONÓMICO ................................................................ 47 7.1.3 POR ANÁLISIS FUNDAMENTAL............................................................. 47 7.2. ELABORACIÓN PORTAFOLIO ....................................................................... 49 7.2.3 CONSULTA PROMEDIOS PONDERADOS ACCIONES .............................. 49 7.2.4. VARIACIONES PRECIOS PROMEDIO. ........................................................ 49 7.6. DATOS REALES ................................................................................................. 49 7.2.5. ANÁLISIS DE MARKOWITZ................................................................... 52 7.2.6. OPTIMIZACIÓN DEL PORTAFOLIO Y GENERACIÓN DEL CONJUNTO EFICIENTE......................................................................................... 53 7.3. DESARROLLO CAPM ........................................................................................ 54 7.3.1. CALCULO DE LOS BETAS DE LAS ACCIONES ............................... 55 7.3.2. INCORPORACIÓN DE LA RENTA FIJA AL PORTAFOLIO ............. 57 7.3.4 CONJUNTO EFICIENTE INCORPORANDO RENTA FIJA................. 58 7.4. REDES NEURONALES...................................................................................... 58 7.5. ALGORITMO GENÉTICO ................................................................................. 60 7.7. Análisis de los diferentes cálculos de portafolio .................................. 64 7.7.1 Con respecto a las variaciones de los precios................................ 64 7.7.2. Con respecto a los conjuntos eficientes de portafolio ............... 66 8. MODELOS MATEMÁTICOS .................................................................................. 68 8.1 MODELO MATEMÁTICO ANÁLISIS FUNDAMENTAL.................................. 68 8.2 MODELO DE MARKOWITZ.............................................................................. 69 8.3 MODELO MATEMÁTICO DE REDES NEURONALES .................................. 69 8.3.1 Función de entrada (input function).................................................................... 69 8.3.2 Función de activación (activation function .................................................... 70 8.3.3 Función de salida (output function................................................................. 72 8.4 FUNCIONAMIENTO DE UN ALGORITMO GENÉTICO................................ 73 9. DIAGRAMAS DE FLUJO .............................................................................................. 77 9.1 ANÁLISIS FUNDAMENTAL ............................................................................. 77 9.2 MARKOWITZ ...................................................................................................... 78 9.3 REDES NEURONALES....................................................................................... 80 9.4 ALGORITMO GENÉTICO .................................................................................. 81 9.5 DIAGRAMA GENERAL ..................................................................................... 82 CONCLUSIONES Y RECOMENDACIONES................................................................... 83 BIBLIOGRAFÍA ................................................................................................................. 85 ALGORITMO GENÉTICO, http://www.scielo.cl/fbpe/img/infotec/v17n6/fig16-1.jpg.. 85 ANEXOS ............................................................................................................................. 86. 5.

(6) LISTA DE TABLAS Tabla 1. Acciones por bursatilidad .................................................. 46 Tabla 2. Formato Análisis Fundamental 1 ........................................ 47 Tabla 3. Formato Analisis Fundamental 2 ........................................ 48 Tabla 4.Promedio ponderado Cinco primeros días mes de Septiembre/08 ................................................................................................. 50 Tabla 5.Variaciones Acciones ......................................................... 50 Tabla 6.CRITERIOS INICIALES VAR-COVAR ..................................... 53 Tabla 7.Matriz de Covarianza......................................................... 53 Tabla 8.Conjunto Eficiente ............................................................ 54 Tabla 9.Determinación del conjunto eficiente incorporando renta fija.. 58 Tabla 10.Variaciones en periodos de tiempos................................... 60 Tabla 11.Manejo del Algoritmo Genético para el portafolio de acciones 62 Tabla 12.Eventos Algoritmo Genético ............................................. 62 Tabla 13.Cantidad de escenarios posibles........................................ 63 Tabla 14.Portafolio tradicional........................................................ 66 Tabla 15.Portafolio optimizado....................................................... 66 Tabla 16.SELECCIÓN (MODELO MATEMÁTICO ALGORITMO) .............. 74 Tabla 17.Cruce (MODELO MATEMÁTICO ALGORITMO)....................... 75 Tabla 18.POBLACION TRAS EL CRUCE (MODELO MATEMÁTICO ALGORITMO) ............................................................................... 75. 6.

(7) LISTA DE GRÁFICOS Gráfico 1. Datos reales CEMARGOS ................................................ 51 Gráfico 2.Datos reales BANCOLOMBIA ............................................ 51 Gráfico 3.Datos reales COLINVERS ................................................. 51 Gráfico 4.Datos reales GRUPO AVAL ............................................... 52 Gráfico 5.Datos reales INTERBOLSA ............................................... 52 Gráfico 6.Conjuto Eficiente, Riesgo Vs Rentabilidad .......................... 54 Gráfico 7.TENDECIA PROYECTADA VARIACIONES – PRECIOS CEMARGOS ................................................................................................. 56 Gráfico 8.TENDENCIA PROYECTADA VARIACIONES-PRECIOS BANCOLOMBIA ............................................................................ 56 Gráfico 9.TENDENCIA PROYECTADA VARIACIONES-PRECIOS COLINVERS ................................................................................................. 56 Gráfico 10.TENDENCIA PROYECTADA VARIACIONES-PRECIOS GRUPO AVAL .......................................................................................... 57 Gráfico 11.TENDENCIA PROYECTADA VARIACIONES-PRECIOS INTERBOLSA ............................................................................... 57 Gráfico 12.Conjunto Eficiente Con Renta Fija ................................... 58 Gráfico 13.Riesgo vs Rentabilidad Algoritmo Genético....................... 63 Gráfico 14.CEMARGOS.................................................................. 64 Gráfico 15.BANCOLOMBIA ............................................................. 65 Gráfico 16.COLINVERS ................................................................. 65 Gráfico 17.INTERBOLSA................................................................ 65 Gráfico 18.GRUPO AVAL................................................................ 66. 7.

(8) LISTA DE DIAGRAMAS Diagrama Diagrama Diagrama Diagrama Diagrama Diagrama. 1.Desarrollo Análisis Fundamental ................................... 2.Pasos previos a la solución del algoritmo ....................... 3.Desarrollo del Algoritmo .............................................. 4.Desarrollo de Redes Neuronales ................................... 5.Desarrollo Algoritmo Genético ...................................... 6.Desarrollo Total ........................................................... 8. 77 78 79 80 81 82.

(9) LISTA DE ANEXOS ANEXO ANEXO ANEXO ANEXO ANEXO. A.Selección por análisis económico ...................................... 86 B.Promedios diarios de cotización acciones ..........................128 C.Cálculo beta acciones.....................................................132 D.ANÁLISIS ALGORITMO GENÉTICO ...................................138 E.ANÁLISIS NEURALTOOLS ...............................................141. 9.

(10) INTRODUCCIÓN La presente propuesta de investigación plantea un modelo metodológico para conformar portafolios de inversión en acciones en mercados de capitales en economías emergentes como es el caso de Colombia a través de los pronósticos con las redes neuronales de los precios de las acciones utilizando el programa de neural tools herramienta que se maneja por medio de Excel; y para la conformación optima del portafolio se aplica el método de optimización multicriterio con la meta heurística de algoritmo genético, desarrollado a través de la herramienta informática solver premium. El modelo parte del proceso de selección de acciones hasta llegar a conformar el portafolio determinando el porcentaje de inversión en cada cartera que mejor cumpla con las expectativas de mínimo riesgo para el inversionista. La metodología utilizada para determinar los porcentajes de inversión que minimizan el riesgo es el algoritmo genético.. 10.

(11) 1. DESCRIPCIÓN DEL PROYECTO El proyecto que se propone en el presente trabajo de investigación es describir un modelo para resolver el problema de inversión en títulos de renta variable, en este caso en acciones ordinarias del mercado de valores de Colombia. La propuesta se centra en armar portafolios que garanticen un mínimo riesgo, el modelo a plantear inicia con el pronóstico de los precios de las acciones preseleccionadas con el análisis fundamental a través de las redes neuronales con el modelo lineal backpropagation, sigue la solución con el modelo de varianza/covarianza propuesto por Markowitz y éste se constituye en el punto de referencia para comparar la solución hallada con el modelo del algoritmo genético. El mercado accionario tiene como objetivo ampliar su gama de servicios. Las reformas a los fondos de inversión en el año 2007 y la democratización de la bolsa ha permitido la aparición de una serie de operaciones novedosas en el mercado de capitales, cuyo fin es satisfacer las necesidades en cuanto a gestión de portafolios. Lo anterior, provocó un aumento en el grado de complejidad de un mercado donde se efectúan operaciones de acciones; las cuales llevan inherente un nivel de riesgo; razón por la cual, se recomienda el uso de instrumentos y herramientas que permitan actuar con un mayor conocimiento. Este tipo de herramientas, proporciona a los inversionistas o personas encargadas un soporte a la hora de tomar decisiones teniendo en cuenta que hoy el mercado es más exigente buscando mayor rentabilidad y mínimo riesgo. La propuesta en el siguiente trabajo de investigación es describir un proceso que ilustre el desempeño de las redes neuronales y el algoritmo genético aplicado a los portafolios que permita a los inversionistas tomar las mejores decisiones teniendo en cuenta factores claves como lo es la rentabilidad y el riesgo para sus inversiones. Obviamente; para obtener el resultado esperado se debe seguir una serie de subprocesos sistemáticos que permitan hallar el portafolio optimo de acciones, y la formulación de los posibles precios esperados; Así mismo, se debe realizar un análisis de las distintas empresas, los diferentes sectores económicos y el comportamiento de la economía entre otros aspectos relevantes.. 11.

(12) El modelo a desarrollar se fundamenta en la adaptación de las redes neuronales y el algoritmo genético, de tal manera que permita encontrar la solución optima en cuanto al riesgo determinando los porcentajes de inversión en cada una de las acciones predeterminadas para integrar el portafolio. 1.1 PLANTEAMIENTO DEL PROBLEMA Las nuevas tecnologías de información han tenido gran influencia en los mercados de capitales, el corredor donde se cotizaba las acciones y demás activos de acuerdo a la oferta y demanda de los corredores, el movimiento gritado a viva voz por el pregonero, es historia del pasado, ahora, el inversionista está en cualquier lugar del mundo, tiene acceso a las plataformas que siguen segundo a segundo el movimiento de las bolsas de todo el mundo. Para negociar en el mercado accionario necesariamente se depende de un trader o negociador, basta con estar actualizado con los informes económicos y seguir algunos consejos de los expertos para tomar posiciones de inversión en el mercado. En la medida que se entienda la dinámica y se disponga de herramientas que apunten a mejorar la toma de decisiones, se tendrá éxito en el mercado de capitales en Colombia. En la medida que se aborden las herramientas, se adapten y describan su funcionamiento, el inversionista o aprendiz entenderá el funcionamiento de los algoritmos y no los verá como las cajas negras de los aviones. Los gerentes financieros se enfrentan diariamente al gran dilema de “jugar” en el mercado de capitales, ya sea buscando financiación para la empresa por medio de pasivos o en participación patrimonial, decisiones estas, que no son fáciles de tomar y llevan inherente un alto grado de riesgo. El gerente financiero debe saber con la mayor certeza posible cual será la mejor forma de colocación de sus bonos, acciones, papeles comerciales, etc. Situación que crea incertidumbre y que ubica a la empresa en alto riesgo dependiendo del volumen a transar, de ahí que, se pueda aseverar que para este tipo de operaciones se necesita de personas con el conocimiento necesario y la capacidad de diseñar y desarrollar estrategias apuntando siempre a velar por los intereses de los inversionistas y obtener la mayor rentabilidad. Es precisamente allí, donde se hace necesario la creación de nuevas herramientas que permitan un mayor acercamiento y previsibilidad del comportamiento de. 12.

(13) los mercados de capitales y de las situaciones foráneas que pueden atentar contra el buen funcionamiento de la empresa de tal manera que se puedan formular adecuadas estrategias y tomar decisiones en un mundo, lleno de incertidumbre y de cambios tan rápidos que en cuestión de segundos pueden acabar con la existencia de una empresa. 1.1.1 ANTECEDENTES. El mercado de capitales es el conjunto de mecanismos a disposición de una economía para cumplir la función básica de la asignación y distribución, en el tiempo y el espacio, de los recursos de capital, los riesgos, el control y la información asociados con el proceso de transferencia del ahorro a la inversión. Dicho mercado se constituye en el sitio donde convergen los empresarios en busca de recursos para financiar sus proyectos o sus necesidades de capital, y es ahí donde juega un papel importante el inversionista quien es el agente encargado de suministrar los recursos participando del mercado obteniendo una retribución que el interesado está dispuesto a ofrecer, ya sea mediante el pago de dividendos, o intereses los cuales siempre estarán por encima de otras entidades financieras, para que sea atractivo para los inversionistas. En la bolsa de New York o Wall Street, símbolo del mundo financiero, donde están inscritas 1.600 compañías se requieren como requisito de ingreso, utilidades antes de impuestos por US $2.5 millones; mínimo un millón de acciones en circulación entre el público; activos netos tangibles de US $16 millones y por lo menos 2.000 accionistas que tengan un máximo de 100 acciones cada uno. Es evidente la cultura que es existe en los Estados Unidos, el centro de los negocios mundiales donde la inversión en acciones es altísima, al igual que en otros países vecinos como México, Brasil y Chile donde la participación accionaría alcanza el 15%. Principales indicadores bursátiles del mundo. Los principales índices que miden en comportamiento de las principales bolsa del mundo son1: (NASDAQ Composite Index) Mide todas las acciones comunes del mercado doméstico y de fuera de los Estados Unidos que están inscritas en el mercado de acciones 1. Publicación: Grupo de Investigación Financiero Universidad Tecnológica de Pereira, “Portafolios de inversión en acciones optimizado”, 2004. p. 8-10. 13.

(14) NASDAQ. Este índice es ponderado por el valor de mercado. Promedio Industrial Dow Jones – DJIA (Dow Jones Industrial Average) Preparado y publicado por Dow Jones & Co., es el más antiguo índice continuo del mercado de los Estados Unidos y el más utilizados de todos los indicadores del mercado. Índice Compuesto de la Bolsa de Nueva York (NYSE Composite Index) El índice comprende todas las acciones que se encuentran registradas en la Bolsa de Nueva York y básicamente mide los cambios en el valor agregado del mercado de las acciones comunes de la Bolsa de Nueva York, ajustado para eliminar los efectos de capitalizaciones, ingresos y salidas. Índice Compuesto de la Bolsa Americana (AMEX Composite) Refleja el valor agregado del mercado de todos sus componentes con referencia al valor agregado a diciembre 29 de 1995 y se desarrolló con una base de 550 en diciembre 29 de 1995. Los componentes de este índice incluyen emisiones comunes o ADR’s de todas las compañías registradas en la Bolsa Americana (AMEX), REITs, asociaciones maestras limitadas y otros vehículos de inversión. Índice NASDAQ 100 (NASDAQ 100 Index) Este índice fue lanzado en enero de 1985 y representa las emisiones domésticas e internacionales no financieras más grandes y más activas listadas en Nasdaq. NIKEY: Es el índice general utilizado en la bolsa de Honk Kong F.T.: Finnacial Times es el índice utilizado en la bolsa de Londres En Colombia la ley 527 de 1.999 referente al comercio electrónico reconoce jurídicamente estos documentos y los admite como prueba; da valor a las firmas digitales; permite la declaración de renta y de aduanas a través del ciberespacio y se compromete a masificar el Internet reduciendo las tarifas y creando incentivos para establecer CALL CENTERS y empresas dedicadas al diseño de Software de páginas WEB, al igual que nacen entidades como el DECEVAL (Deposito Central de Valores), la Bolsa de Valores de Colombia, y se le da más impulso a la Supervalores y otras entidades de control. El Colombia el mercado accionario es administrado por la bolsa de. 14.

(15) Medellín, Bogotá y Occidente, y mediante la Resolución 270 de 2001, la Supervalores autoriza la constitución de la Bolsa de Valores Colombia S.A, la cual administra el MEC (Mercado Electrónico Colombiano). Dada su importancia a continuación se presenta algunos apartes importantes de la Bolsa de Valores de Colombia2 Bolsa de Valores de Colombia. La Bolsa de Valores de Colombia S. A. es un establecimiento mercantil de carácter privado, constituido como sociedad anónima del cual puede ser accionista cualquier persona natural o jurídica, salvo que las normas que rigen a dicha persona no se lo permitan. Cada una de las sociedades comisionistas miembros debe poseer un número de acciones no inferior al que establezca el reglamento de la bolsa, y en ningún caso un mismo beneficiario real podrá tener una participación superior al diez por ciento (10%) del capital suscrito de la bolsa. La Bolsa de Valores de Colombia S.A. pone en contacto a oferentes y demandantes de títulos valores mediante la intervención de instituciones especializadas y autorizada para ello, las sociedades comisionistas de bolsa. Dicha entidad es vigilada por la Superintendencia de Valores, entidad adscrita al Ministerio de Hacienda y Crédito Público, quien suministra el marco conceptual, normativo y regulatorio dentro del cual pueden realizarse las transacciones en el mercado público de valores, así como las pautas de actuación de la bolsa, de las sociedades comisionistas y de sus funcionarios. La Bolsa de Valores de Colombia S.A. es una institución clave para el desarrollo de la economía puesto que facilita el financiamiento de diversas actividades económicas, como las que desarrolla el sector real, conformado por empresas industriales, comerciales y de servicios, las cuales permanentemente requieren recursos para adelantar su tarea productiva. En Colombia la evolución del mercado de capitales ha estado ligada al desarrollo de la economía del país. El proceso de industrialización ocurrido en Colombia en las primeras dos décadas del siglo XX, fruto del desarrollo del sector cafetero, intensificó el progreso en la tecnificación de sectores importantes para la economía colombiana, movilizando una 2. Sitio Web Bolsa de Valores de Colombia, “Acerca de la BVC”, 2004 En: www.bvc.com.co/bvcweb/mostrarpagina.jsp.. 15.

(16) corriente de capitales de gran importancia en regiones como Antioquia y Cundinamarca. Sin embargo, la transformación de una economía basada principalmente en el comercio y la agricultura hacia un proceso de industrialización, hizo necesaria la acumulación de capitales para crear empresas que se convirtieran en pioneras del desarrollo nacional. Paralelamente, el crecimiento vertiginoso del sector financiero llevó a que algunos ciudadanos, vinculados al mercado, pensaran en la creación de una bolsa de valores, dando vida a un organismo adecuado para la transacción controlada y pública de los valores que empezaban a representar las nuevas expresiones de la riqueza nacional. El surgimiento de la primera Bolsa de Valores ocurrió en un momento oportuno de la vida económica nacional. La institución cumplió un importante papel a favor del desarrollo industrial en Colombia, en instantes en que el mundo vivía duras restricciones comerciales por efectos de la guerra. Por la misma época, el sistema financiero empezaba a adquirir una organización moderna, con la creación del Banco de la República, la Superintendencia Bancaria y la constitución de varios bancos comerciales, se sentaron las bases de un período de consolidación de actividades crediticias. El 28 de noviembre de 1928 se firmó la escritura pública mediante la cual se constituyó la sociedad anónima Bolsa de Bogotá, bajo la vigilancia de la Superintendencia Bancaria. La consecución de la sede, la elección del primer consejo directivo, el remate de los 17 puestos a los comisionistas y la inclusión de las empresas cuyas acciones se negociaron en el mercado, permitieron que finalmente, el día 2 de abril de 1929 a las 3 de la tarde, se registrara la primera rueda de la Bolsa de Bogotá. En 1.982 la vigilancia y el control de las Bolsas de Valores dejó de asumirlo la Superintendencia Bancaria y la función pasó a la Comisión Nacional de Valores, hoy Superintendencia de Valores. Intentar narrar la historia de las Bolsas de Valores en Colombia exige un mayor registro de acontecimientos. Sin embargo, la misma historia confirma que el comienzo del siglo XXI coincidió con la necesidad para las Bolsas de Valores del país de imponerse un gran reto, consolidar el mercado de capitales colombiano. Escenario que exigió concretar el actual proceso de modernización, internacionalización y democratización a través de la integración de las Bolsas de Bogotá, Medellín y Occidente, para darle paso a la nueva y única Bolsa de Valores de Colombia.. 16.

(17) Estado actual de la Bolsa de Valores de Colombia. Hoy en día la Bolsa de Valores de Colombia ha implementado un moderno sistema para realizar transacciones de títulos o valores llamada rueda, en la cual las ofertas, las demandas, las posturas y las adjudicaciones o calces, se efectúan a través de estaciones de trabajo conectadas a la red computacional de la Bolsa y a través del cual se permite consultar la información disponible en el mismo. El Sistema permite la transacción de títulos, valores o activos negociables a través de las siguientes metodologías de negociación: a. Sistema de Remate Electrónico Serializado. b. Sistema de Transacción de Deuda Pública. c. Rueda Electrónica de Acciones. d. Sistema de Transacción de Operaciones a Plazo de Cumplimiento Financiero. e. Sistema de Registro de Divisas. Al ser éste no solo un sistema transaccional sino también un sistema de información, permite tanto a los comisionistas miembros como a los inversionistas que poseen suscripción a pantallas de información, consultar en tiempo real ofertas y operaciones de cada uno de los mercados. Colombia se encuentra dividido en cinco módulos de transacción e información denominados: Renta Variable, Renta Fija, Deuda Pública, Divisas y Operaciones a Plazo de Cumplimiento Financiero - OPCF. Así mismo, la Bolsa de Valores de Colombia pone a su disposición el sistema: MEC, diseñado con el apoyo de los principales actores del mercado de valores de Renta Fija del país. Mercado Electrónico Colombiano. La Bolsa de Valores de Colombia pone a su disposición el sistema: MEC3, diseñado con el apoyo de los principales actores del mercado de valores de Renta Fija del país. Este sistema reúne un conjunto inmejorable de herramientas que le permiten negociar títulos de renta fija inscritos en la Bolsa de Valores de Colombia, obtener completa y oportuna información del mercado y acceder al sistema de registro y complementación de operaciones INVERLACE 3. BVC, op. cit p 12-14. 17.

(18) El mercado de renta variable. El mercado de renta variable4 es aquel en donde la rentabilidad de la inversión está ligada a las utilidades obtenidas por la empresa en la cual se invirtió y por las ganancias de capital obtenidas por la diferencia entre el precio de compra y venta. Este mercado está compuesto por acciones, bonos convertibles en acciones-bocas, derechos de suscripción y títulos provenientes de procesos de titularización donde la rentabilidad no está asociada a una tasa de interés específica. 1.2. ESTRUCTURA DEL ESTUDIO El estudio propuesto se enmarca en la Bolsa de Valores de Colombia, con las acciones ordinarias que se cotizan en esta bolsa categorizadas en alta y media bursatilidad.. 1.3. SITUACIÓN PROBLEMA El empresario de hoy debe hacer uso de las tecnologías para crear no sólo métodos más eficientes y productivos sino también para lograr un mayor grado de certidumbre en sus decisiones; más concretamente con todo lo relacionado a las decisiones financieras. Se puede afirmar entonces, que día a día las decisiones financieras de inversión y financiación toman mayor importancia para las empresas; dadas las necesidades de financiación para nuevos proyectos que provean de un mayor valor a la empresa, así como la inversión que le permita a las mismas utilizar los fondos inmóviles. Por esta razón, los gerentes financieros se enfrentan diariamente al gran dilema en qué invertir?, cuál será la rentabilidad obtenida?, cuánto invertir?, cuál será el riesgo de la rentabilidad esperada?, cuál es el riesgo de exposición de la inversión?, y Cuál será el precio esperado de las acciones?. 1.4. IMPORTANCIA DE LA INVESTIGACIÓN La investigación pretende proponer una metodología de inversión que resuelva las preguntas enunciadas en el párrafo anterior a través de la aplicación de las redes neuronales y del algoritmo genético condicionado al problema de portafolios de inversión.. 4. BVC, op. cit. 21-24. 18.

(19) 1.5. FORMULACIÓN DEL PROBLEMA Ante la incertidumbre del mercado financiero y la necesidad de ser cada vez más competitivos y ágiles cuando se trata de inversión en activos surge una pregunta. ¿Cómo conformar un portafolio de acciones en la bolsa de valores de Colombia de tal manera que se garantice a los inversionistas, obtener el mínimo riesgo? Dado el planteamiento anterior y teniendo en cuenta la importancia del mercado bursátil es de vital importancia realizar constantes investigaciones, con el fin responder con rapidez a los cambios y de tomar decisiones con agilidad y confiabilidad a la hora de invertir en activos financieros. Efectivamente; con esta investigación se desarrollará un método iterativo de tal manera que facilite la toma de decisiones a la hora de conformar el portafolio de inversión en acciones a negociar en la bolsa de valores de Colombia.. 1.6. SISTEMATIZACIÓN DEL PROBLEMA A INVESTIGAR 1.6.1 ¿Cómo seleccionar acciones en la bolsa de valores de Colombia? 1.6.2.¿Cómo pronosticar el precio de las acciones en mercados emergentes? 1.6.3.¿Cómo resolver el problema de optimización del portafolio? 1.6.4.¿Es confiable el resultado obtenido con el método propuesto?. 19.

(20) 2. JUSTIFICACIÓN La presente investigación esta direccionada a contribuir al mejoramiento del rendimiento financiero tanto de las empresas como de los particulares interesados en la inversión de renta variable (acciones ordinarias), a través de una herramienta tecnológica la cual se encarga de buscar en un universo de información, el nivel óptimo de inversión en cada una de las acciones que conforman un portafolio de acciones minimizando el riesgo de la rentabilidad esperada, a través de una herramienta estadística dentro de las denominadas meta heurísticas evolutivas. Mediante este proceso, se hace necesario adaptar el algoritmo genético al problema planteado de los portafolios de inversión convirtiéndose en un conveniente instrumento de soporte para la toma de decisiones financieras de inversión para los interesados en aumentar el nivel de utilidad de sus inversiones en renta variable. Con la presente investigación se plantea una metodología que facilita la toma de decisiones financieras, sobre todo en un mercado tan complejo como lo es el accionario, el cual se convierte en un fuerte obstáculo a la hora de invertir por el grado de incertidumbre que se maneja. Además, se espera que al mejorarse la calidad de la toma de decisiones se incentive un mayor número de inversionistas en renta variable, ya que con esta herramienta se está minimizando al máximo el nivel de riesgo de la inversión que es el principal temor del inversionista.. 20.

(21) 3. OBJETIVOS. 3.1. OBJETIVO GENERAL Proponer la conformación de un portafolio de inversión en acciones a través de las redes neuronales y el Algoritmo Genético; desarrollando para ello un modelo metodológico.. 3.2. OBJETIVOS ESPECÍFICOS Exponer el método de análisis fundamental para seleccionar acciones en la Bolsa de Valores de Colombia. Pronosticar el precio de las acciones en mercados emergentes a través de las redes neuronales Adaptar La meta heurística evolutiva Algoritmo Genético para determinar la conformación del portafolio que minimice el riesgo. Validar el modelo adaptado de las redes neuronales y el algoritmo genético. Aplicar las herramientas informáticas que se desarrollan por medio de Excel. 21.

(22) 4. MARCO DE REFERENCIA. 4.1. LAS REDES NEURONALES 4.1.1 QUE ES UNA RED NEURONAL ARTIFICIAL. Desde hace algunos años, algunos investigadores han estado creando modelos, tanto en hardware como en software, que interpretan la actividad cerebral en un esfuerzo por producir una forma de inteligencia artificial. Muchos modelos teóricos o paradigmas, datan desde los años 50's. Muchos de ellos tenían aplicaciones limitadas en el mundo real, teniendo como consecuencia que las Redes Neuronales Artificiales (RNA) permanecieran en la obscuridad por décadas. Las RNA están compuestas de un gran número elementos de procesamiento altamente interconectados (Neuronas) trabajando al mismo tiempo para la solución de problemas específicos. Las RNA, tal como las personas, aprenden de la experiencia. En cualquier caso, se trata de una nueva forma de computación que es capaz de manejar las imprecisiones e incertidumbres que aparecen cuando se trata de resolver problemas relacionados con el mundo real (reconocimiento de formas, toma de decisiones, etc...), ofreciendo soluciones robustas y de fácil implementación. Las RNA están compuestas de muchos elementos sencillos que operan en paralelo, el diseño de la red está determinado mayormente por las conexiones entre sus elementos. Al igual que las conexiones de las neuronas cerebrales. Las RNA han sido entrenadas para la realización de funciones complejas en variados campos de aplicación. Hoy en día pueden ser entrenadas para la solución de problemas que son difíciles para sistemas computacionales comunes o para el ser humano.. 22.

(23) La idea de las redes neuronales fue concebida originalmente como un intento de modelar la biofisiología del cerebro humano, esto es, entender y explicar cómo funciona y opera el cerebro. La meta era crear un modelo capaz en emular el proceso humano de razonamiento. La mayor parte de los trabajos iniciales en redes neuronales fue realizada por fisiólogos y no por ingenieros.5 4.1.2 ANTECEDENTES DE LAS REDES NEURONALES. McCulloch y Pitts dio origen a los modelos conexionista definiendo formalmente la neurona en 1943 como una maquina binaria con varias entradas y salidas. Hebb, definió en 1949 dos conceptos muy importantes y fundamentales que han pesado en el campo de las redes neuronales, basándose en investigaciones psicofisiológicas: • El aprendizaje se localiza en las sinapsis o conexiones entre las neuronas. • La información se representan en el cerebro mediante un conjunto de neuronas activas o inactivas. Las hipótesis de Hebb, se sintetizan en la regla de aprendizaje del hebb, que sigue siendo usada en los actuales modelos. Esta Regla nos dice que los cambios en los pesos de las sinapsis se basan en la interacción entre las neuronas pre y postsinapsitcas. La primera conferencia sobre IA en la cual se discutió sobre la capacidad de las computadoras para simular el aprendizaje fue en 1956 en Dartmouth. A partir de ahí investigadores han desarrollado distintos tipos de redes neuronales que cito a continuación: • 1959 Widrow Teoría sobre la adaptación neuronal y el Adaline (Adaptative Linear Neuron) y el Madaline (Multiple Adaline). Es la primera aplicación de las redes a problemas reales: filtros adaptativos para eliminar ecos en las líneas telefónicas. • 1962, Rosemblatt El Perceptrón es un identificador de patrones ópticos binarios, y salida binaria. Dio lugar a regla de aprendizaje delta, que permitía emplear señales continuas de entrada y salida.. 5. http://www.electronica.com.mx/neural/informacion/introduccion.html. 23.

(24) • 1969, Minsky y Papert una seria crítica del Perceptrón que dada su naturaleza lineal tenía bastantes limitaciones, provocó una caída en picado de las investigaciones y una época gris para las redes neuronales. • 1977, Anderson Los Modelos de memorias asociativas. Investiga el autoasociador lineal brain-state-in-a-box • Años 80, Rumelhart, McClelland & Hinton crean el grupo PDP (Parallel Distributed Processing). Como resultado de los trabajos de este grupo salieron los manuales con más influencia desde el trabajo descorazonador de Minsky y papera • 1982, Hopfield elabora un modelo de red consistente en unidades de proceso interconectadas que alcanzan mínimos energéticos, aplicando los principios de estabilidad desarrollados por Grossberg. • 1984, Kohonen Mapas de Kohonen, Este investigador fines desarrolló redes basadas en aprendizaje competitivo, con una idea nueva basada en la biología: Las unidades de procesos físicamente adyacentes aprenderán a representar patrones de entrada similares, así las neuronas de salida adyacentes identifican patrones similares. • 1987, Grossberg El modelo ART (Adaptative Resonance Theory), estudia los principios de la estabilidad de redes neuronales.. • 1986, Hinton & Sejnowski, la máquina de Boltzmann, una red que usa la probabilidad para encontrar mínimos totales. • 1987, Kosko los modelos BAM (Bi-directional Associative Memory.) En la actualidad gracias a diversos grupos de investigación repartidos por universidades de todo el mundo, las redes neuronales han alcanzado una madurez muy aceptable y se usan en todo tipo de aplicaciones entre las que podemos citar: Reconocimiento de patrones, voz y vídeo, Compresión de imágenes. Estudio y predicción de sucesos muy complejos (ej. La bolsa). 24.

(25) Aplicaciones de apoyo a la medicina., todo tipo de aplicaciones que necesiten el análisis de grandes cantidades de datos, etc.6 Los primeros ejemplos de lo que hoy podríamos llamar algoritmos genéticos aparecieron a finales de los 50 y principios de los 60, programados en computadoras por biólogos evolutivos que buscaban explícitamente realizar modelos de aspectos de la evolución natural. A ninguno de ellos se le ocurrió que esta estrategia podría aplicarse de manera más general a los problemas artificiales, pero ese reconocimiento no tardaría en llegar: ``La computación evolutiva estaba definitivamente en el aire en los días formativos de la computadora electrónica'' (Mitchell 1996[47], p.2). En 1962, investigadores como G.E.P. Box, G.J. Friedman, W.W. Bledsoe y H.J. Bremermann habían desarrollado independientemente algoritmos inspirados en la evolución para optimización de funciones y aprendizaje automático, pero sus trabajos generaron poca reacción. En 1965 surgió un desarrollo más exitoso, cuando Ingo Rechenberg, entonces de la Universidad Técnica de Berlín, introdujo una técnica que llamó estrategia evolutiva, aunque se parecía más a los trepacolinas que a los algoritmos genéticos. En esta técnica no había población ni cruzamiento; un padre mutaba para producir un descendiente, y se conservaba el mejor de los dos, convirtiéndose en el padre de la siguiente ronda de mutación (Haupt y Haupt 1998[34], p.146). Versiones posteriores introdujeron la idea de población. Las estrategias evolutivas todavía se emplean hoy en día por ingenieros y científicos, sobre todo en Alemania. El siguiente desarrollo importante en el campo vino en 1966, cuando L.J. Fogel, A.J. Owens y M.J. Walsh introdujeron en América una técnica que llamaron programación evolutiva. En este método, las soluciones candidatas para los problemas se representaban como máquinas de estado finito sencillas; al igual que en la estrategia evolutiva de Rechenberg, su algoritmo funcionaba mutando aleatoriamente una de estas máquinas simuladas y conservando la mejor de las dos (Mitchell 1996[47], p.2; Goldberg 1989[29], p.105). También al igual que las estrategias evolutivas, hoy en día existe una formulación más amplia de la técnica de programación evolutiva que todavía es un área de investigación en curso. Sin embargo, lo que todavía faltaba en estas dos metodologías era el reconocimiento de la importancia del cruzamiento. En una fecha tan temprana como 1962, el trabajo de John Holland sobre sistemas adaptativos estableció las bases para desarrollos posteriores; y 6. http://www.redes-neuronales.netfirms.com/tutorial-redes-neuronales/historia-de-las-redes-neuronales.htm. 25.

(26) lo que es más importante, Holland fue también el primero en proponer explícitamente el cruzamiento y otros operadores de recombinación. Sin embargo, el trabajo fundamental en el campo de los algoritmos genéticos apareció en 1975, con la publicación del libro ``Adaptación en Sistemas Naturales y Artificiales''. Basado en investigaciones y papers anteriores del propio Holland y de colegas de la Universidad de Michigan, este libro fue el primero en presentar sistemática y rigurosamente el concepto de sistemas digitales adaptativos utilizando la mutación, la selección y el cruzamiento, simulando el proceso de la evolución biológica como estrategia para resolver problemas. El libro también intentó colocar los algoritmos genéticos sobre una base teórica firme introduciendo el concepto de esquema (Mitchell 1996[47], p.3; Haupt y Haupt 1998[34], p.147). Ese mismo año, la importante tesis de Kenneth De Jong estableció el potencial de los AGs demostrando que podían desenvolverse bien en una gran variedad de funciones de prueba, incluyendo paisajes de búsqueda ruidosos, discontinuos y multimodales (Goldberg 1989[29], p.107). Estos trabajos fundacionales establecieron un interés más generalizado en la computación evolutiva. Entre principios y mediados de los 80, los algoritmos genéticos se estaban aplicando en una amplia variedad de áreas, desde problemas matemáticos abstractos como el ``problema de la mochila'' (bin-packing) y la coloración de grafos hasta asuntos tangibles de ingeniería como el control de flujo en una línea de ensamble, reconocimiento y clasificación de patrones y optimización estructural (Goldberg 1989[29], p.128). Al principio, estas aplicaciones eran principalmente teóricas. Sin embargo, al seguir proliferando la investigación, los algoritmos genéticos migraron hacia el sector comercial, al cobrar importancia con el crecimiento exponencial de la potencia de computación y el desarrollo de Internet. Hoy en día, la computación evolutiva es un campo floreciente, y los algoritmos genéticos están "resolviendo problemas de interés cotidiano'' (Haupt y Haupt 1998[34], p.147) en áreas de estudio tan diversas como la predicción en la bolsa y la planificación de la cartera de valores, ingeniería aeroespacial, diseño de microchips, bioquímica y biología molecular, y diseño de horarios en aeropuertos y líneas de montaje. La potencia de la evolución ha tocado virtualmente cualquier campo que uno pueda nombrar, modelando invisiblemente el mundo que nos rodea de incontables maneras, y siguen descubriéndose nuevos usos mientras la investigación sigue su curso. Y en el corazón de todo esto se halla nada más que la simple y poderosa idea de Charles. 26.

(27) Darwin: que el azar en la variación, junto con la ley de la selección, es una técnica de resolución de problemas de inmenso poder y de aplicación casi ilimitada.7 4.2. ANÁLISIS FUNDAMENTAL En este análisis se considera que los factores que determinan el precio de una acción tienen relación con la capacidad de los activos subyacentes de generar utilidades. Los factores determinantes en el valor de una acción se relacionan con las perspectivas del sector productivo al que pertenece la empresa emisora, con la calidad de sus procesos de producción respecto a los de la competencia, con la experticia de su equipo directivo, etc. que son los que determinan el nivel de utilidades que podrá generar la empresa. Determinado este nivel, quien piense comprar acciones deberá evaluar, frente a su precio actual, cual es la relación precio/ganancia (indica cual es el tiempo que se tardaría en recuperar la inversión realizada en una acción, dado el nivel actual de utilidades) que presenta esta acción, y como se sitúa dicha relación respecto de empresas similares; pero como la relación precio/ganancia, está calculada sobre las utilidades del pasado, y no sobre las proyectadas, se deberá comparar si ese valor histórico es mayor o menor que el estimado en sus cálculos. Si, por ejemplo, es menor, lo aconsejable es comprar, pues hay una distorsión que el mercado no tardará en corregir. También deberá considerar si relación precio/ utilidad esperada está por debajo de otras empresas del mismo sector, en tal caso también hay una distorsión que el mercado corregirá, premiando a los tenedores de esa acción con una ganancia. Ese tipo de análisis debe incorporar una serie de elementos que afectan la capacidad de generación de utilidades de las empresas, que no son del todo previsibles, pero que tienen gran incidencia en esa capacidad; factor clave es el de las perspectivas de evolución de la tasa de interés, pues el costo de alquiler del dinero incide directamente sobre los costos de la empresa y sus utilidades, por la vía de los gastos financieros, e indirectamente, por el efecto que el nivel de la tasa de interés tiene sobre la actividad económica en general. De allí se sigue que en el análisis fundamental es necesario un adecuado manejo macroeconómico. Hay aún otros factores que debe tener en cuenta en el momento de comprar una acción: estas no tienen solamente riesgo de precio; existe, por ejemplo, un riesgo de liquidez, que hace que, para dos acciones con 7. http://the-geek.org/docs/algen/. 27.

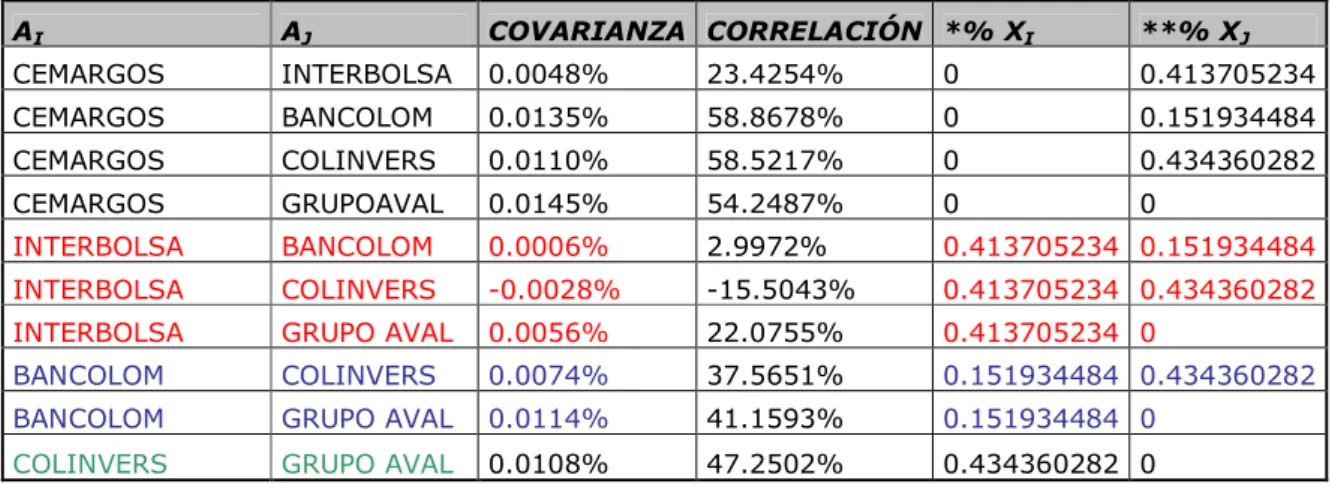

(28) iguales perspectivas de generación de utilidades, usted deba preferir aquella que se negocia con más frecuencia y en mayores volúmenes en el mercado, deba preferir la que tiene mayor "bursatilidad". Para ello, debe informarse sobre el índice que se calcula en los mercados. Pero acaso una mayor bursatilidad para un período dado sea producto de alguna circunstancia particular, y al tomar ese período como parámetro de evaluación, se esté formando un juicio sesgado sobre la liquidez a largo plazo de esa acción. Para evitar tales inconvenientes, debe recurrir, en su evaluación, a una comparación de los índices de "Gini" de las respectivas empresas, que le indican el grado de concentración de la propiedad de las acciones en las respectivas empresas.. 4.3. PORTAFOLIOS DE MARKOWITZ 4.3.1 LA RENTABILIDAD. La rentabilidad Rt, se calcula mediante la expresión (1) conformada por los siguientes componentes Pt - Pt - 1 + Dt + Ct. (1). La rentabilidad: Rt = Pt – 1 Donde: Pt - Pt - 1 Es la variación del precio de la acción Pt – 1 en el mercado accionario Pt = Es el precio de la acción en el momento "t" Pt – 1 = Es el precio de la acción en el mercado en un período anterior. Dt: Es el pago de dividendos por cada acción Ct: Es la prima por nueva emisión de acciones. Si se asume que la decisión de inversión no incluye la prima por emisión de acciones ni se tiene en cuenta los dividendos (Dt y Ct tienden a cero). Pt - Pt - 1 Rt = Pt - 1. (2). El precio de la acción se calcula a través del precio promedio ponderado diario (PPP), utilizando la información de cantidad y volumen del mercado al contado transmitido por la bolsa en la que se encuentra inscrita la acción.. 28.

(29) PPP =. ∑ V P N∑ V I. I. I. I. I. Donde: Vi = Volumen de acciones transadas en la ronda "i" de negociación en el día. Pi = Precio de la acción transada en la ronda "i" de negociación. “i” = 1, 2,3,..., N número de rondas de negociación.. 4.3.2 EL RIESGO DE UNA ACCIÓN. El riesgo en que se incurre con respecto a la rentabilidad esperada de una acción se determina por el método de Varianza / Covarianza. La primera propiedad del promedio es que al sumar las desviaciones de una variable con respecto a su promedio daría cero. La varianza como medida de dispersión de cada uno de los datos con respecto a su promedio para evitar la dificultad de la primera propiedad del promedio, se procede a elevar al cuadrado estas desviaciones y se suman, y se divide la suma de los cuadrados de las diferencias por el número de valores tomados en la muestra. La varianza se obtiene de las variaciones de los precios de las acciones.. VARIANZA =. ∑ (VARPPP −VARPRECIOPROMEDIO) 2 I. I. N −1. Siendo “i” el número de variaciones tomadas. VARPPPi la variación del precio promedio ponderado. La varianza se expresa en unidades tomadas al cuadrado, para solucionar el inconveniente se trabaja con la desviación estándar que mide la dispersión en términos lineales y se expresa matemáticamente como la raíz cuadrada de la varianza. La desviación estándar mide la dispersión de los valores de una variable con respecto a su promedio, el riesgo.. DESVIACIONESTANDAR =. ∑ (VARPPP − VARPRECIOPROMEDIO) 2 I. I. N −1. 4.3.3 RENTABILIDAD DEL PORTAFOLIO. Es la sumatoria ponderada de las rentabilidades esperadas de cada una de las acciones. RP = Σ RJ * AJ. 29.

(30) Donde: RP = La rentabilidad esperada del portafolio RJ = Es el rendimiento esperado de la acción "J" AJ = Es la proporción del total de fondos invertidos en el título "J". 4.3.4. RIESGO DEL PORTAFOLIO. Depende del riesgo de los valores individuales que constituyen el portafolio y de la relación existente entre los mismos. Al seleccionar títulos que tienen poca relación unos con otros, el inversionista puede reducir el riesgo relativo. La varianza es la forma de medir el riesgo en términos cuadráticos de la rentabilidad esperada del portafolio. La desviación estándar es la raíz cuadrada de la varianza y muestra el riesgo del portafolio en términos lineales. RIESGO =. ∑∑ A A COVAR J. J. K. JK. K. 4.3.5. OPTIMIZACIÓN DEL PORTAFOLIO. Modelo matemático de programación cuadrática propuesto por markowitz – tobon – takayama y batterham MAX RENTABILIDAD = Σ AI VARPPPI Sujeto a las siguientes restricciones: ( Σ Σ AI AJ COVAR IJ)1/2 <= B Σ AI = 100% AI >= 0 Donde: AI porcentaje de inversión en la acción “i”. VARPPPI: Variación de los precios ponderados de las acciones COVARIJ: Covarianza entre cada par de acciones del portafolio B: Nivel deseado de riesgo Para el análisis de las acciones y su relación entre sí, se utiliza la regresión simple lo cual permite un análisis entre cada par de acciones; cómo se comportan las dos acciones una respecto a la otra.. 30.

(31) 4.3.5.1 La Covarianza. La covarianza indica la forma en que las variaciones de los precios de las acciones se comportan entre sí con respecto a la rentabilidad esperada de cada acción. Covarianza (A1, A2) = (1/ (n-1)) * Σ ( A1i -U1)(A2i -U2) Donde: A1i = Variación de precio de la acción 1 A2i = Variación de precio de la acción 2 A1 = Acción 1 A2 = Acción 2 U1 = rentabilidad esperada de la acción 1 U2 = rentabilidad esperada de la acción 2 Si ( A1i - U1 ) es positivo y ( A2i - U2 ) positivo, o (A1i - U1 ) es negativo y ( A2i - U2 ) es negativo, se dice que la relación entre las dos acciones es directa. Si ( A1i - U1 ) es positivo y ( A2i - U2 ) negativo, o (A1i - U1 ) es negativo y ( A2i - U2 ) es positivo, se dice que la relación entre las dos acciones es inversa, es decir, mientras una acción aumenta su variación de precio con respecto a la rentabilidad esperada, la otra acción disminuye su variación de precio frente a su rentabilidad esperada.. 4.3.5.2. Coeficiente de Correlación (r). El coeficiente de correlación, Indica el grado de relación entre las dos acciones. Determina si la relación entre las dos acciones es directa o inversa incluyendo el riesgo (las desviaciones estándar) respectivamente. COVARIANZA (A1,A2) r= RIESGO A1 * RIESGO A2 Donde: R = -1, Si la correlación es perfecta e inversa R = 1, si la correlación es perfecta y directa. R = 0, quiere decir que las dos acciones no están correlacionadas. 4.4. LAS META HEURÍSTICAS Antes de entrar a expresar que son las meta heurísticas se tratará un poco acerca del término Heurística. La idea más genérica del término. 31.

(32) heurístico8, está relacionada con la idea de resolver inteligentemente problemas reales usando el conocimiento disponible. Heurístico es el calificativo más apropiado para los procedimientos que empleando conocimientos acerca de un problema y de la técnicas aplicables; tratan de aportar soluciones (o acercase a ellas) usando una cantidad de recursos (generalmente tiempo) razonable En un problema de optimización, aparte de la condición que deben cumplir las soluciones factibles del problema se busca la que es optima según algún criterio de comparación entre ellas. Unas Heurísticas para resolver un problema de optimización pueden ser más generales o específicas que otras; los métodos heurísticos específicos deben ser diseñados a propósito para cada problema utilizando toda la información disponibles y el análisis teórico del modelo, los procedimientos específicos bien diseñados suelen tener un rendimiento significativamente más alto que las heurísticas generales,. Las Heurísticas más generales por el contrario, presentan otro tipo de ventajas, como la sencillez, adaptabilidad y robustez de los procedimientos. Entonces el término Meta heurística se obtiene de anteponer a Heurística el sufijo meta que significa “más allá”, o “a un nivel superior”. Los conceptos actuales de lo que es una meta heurística están basados en las diferentes interpretaciones de lo que es una forma inteligente de resolver un problema. Las meta heurísticas, son estrategias inteligentes para diseñar o mejorar procedimientos heurísticos muy generales con un alto rendimiento. Este término apareció por primera vez en el artículo semanal sobre búsqueda tabú de Fred Glover en 19869. A partir de entonces han surgido propuestas de pautas para diseñar buenos procedimientos para resolver ciertos problemas que, al ampliar su campo de aplicación, han adoptado la denominación de Meta heurística.. 8. Monografía: Metaheurísticas, Revista Iberoamericana de Inteligencia Artificial. Número 19, Volumen 2, Primavera- Verano 2003. En http://sensei.ieec.es/cgibin/aepia/contenidoNum.pl?numero=19. 9. . Glover. Future paths for integer programming and links to artificial intelligence. Computers and Operations Research, 5:533-549, 1986.. 32.

(33) 4.4.1. TIPOS DE META HEURÍSTICAS. Estos se establecen en primer lugar en función del tipo de procedimientos a los que se refiere; algunos de los tipos fundamentales son las meta heurísticas para los métodos de Relajación, las meta heurísticas para los procesos constructivos, las meta heurísticas para las búsqueda por entornos y las meta heurísticas para los procedimientos evolutivos. ♦ Las meta heurísticas de Relajación: Estas son estrategias para el empleo de relajaciones del problema en el diseño de heurísticas. Es decir; una relajación de un problema es un modelo simplificado obtenido al eliminar, debilitar, o modificar restricciones (u objetos) del problema real; en cualquier formulación siempre existe algún grado de simplificación lo que puede afectar en mayor o menor medida el ajuste a la realidad de los procedimientos de resolución y de las soluciones del problema propuestas. Los modelos muy ajustados a la realidad suelen ser muy difíciles de implementar exactamente, razón por la cual se acude a los modelos de relajación. Entre las Meta heurísticas de relajación se encuentran los métodos de relación lagrangiana o de restricciones subordinadas. ♦ Las meta heurísticas constructivas: Estas aportan soluciones del problema por medio de un procedimiento que incorpora iterativamente elementos a una estructura, inicialmente vacía que representa la solución. Estas meta heurísticas establecen estrategias para seleccionar las componentes con las que se construye una buena solución del problema. Entre las meta heurísticas primitivas en este contexto se encuentra la popular estrategia Voraz o Greedy. ♦ Las meta heurísticas evolutivas: Estas meta heurísticas, establecen estrategias para conducir la evolución en el espacio de búsqueda de conjunto de soluciones (usualmente llamadas poblaciones), esto con la intención de acercase a la solución óptima con sus elementos. El aspecto fundamental de las heurísticas evolutivas consiste en la interacción entre los miembros de la población frente a las búsquedas que se guían por la información de soluciones individuales. Entre estas están los algoritmos Genéticos, Meméticos y los de estimación de distribuciones, es de anotar que el Algoritmo genético pertenece a esta meta heurística. ♦ Las meta heurísticas de búsqueda: Este es el tipo de meta heurística más importante porque establecen estrategias para recorrer el espacio de soluciones del problema transformando de forma iterativa soluciones de partida. Las búsquedas evolutivas se. 33.

(34) distinguen de estas en que es un conjunto de soluciones, generalmente llamado población de búsqueda el que evoluciona sobre el espacio de búsqueda.. Dentro de estas meta heurísticas de búsqueda están: • Búsqueda local: Una búsqueda local es un proceso que, dada la solución actual en la que se encuentra el recorrido, selecciona iterativamente una solución de su entorno. Las meta-heurísticas de búsqueda local establecen pautas de selección de esta solución del entorno de la solución actual dando lugar a búsqueda locales heurísticas con alto rendimiento. Sin embargo, se suele asumir que las búsquedas locales solo modifican la solución que realiza el recorrido mediante una mejora en su propio entorno. El principal inconveniente de estas búsquedas es que quedan atrapadas en un óptimo local, una solución que no puede ser mejorada por un análisis local. • Búsqueda global: Estas incorporan pautas para tres formas básicas de escapar de los óptimos locales de baja calidad: volver a iniciar la búsqueda desde otra solución de arranque, modificar la estructura de entornos que se está aplicando y permitir movimientos o transformaciones de la solución de búsqueda que no sean de mejora. Surgen así respectivamente las meta heurísticas de arranque múltiple las cuales establecen pautas para reiniciar de forma inteligente las búsquedas descendentes. Las meta heurísticas de entorno variable que modifican de forma sistemática el tipo de movimiento con el objeto de evitar que la búsqueda se quede atrapada por una estructura de entornos rígida. Y las meta heurísticas de búsqueda no monótonas estas también aplican movimientos de no mejora durante el recorrido de búsqueda.. Otras meta heurísticas de búsqueda: Se han propuesto otras meta-heurísticas de cierta relevancia, algunas de las cuales presentan como novedad estar inspiradas en distintos fenómenos de la naturaleza. Entre ellas se destacan las redes neuronales, las colonias de hormigas, las bandadas de aves o bancos de peces.. 34.

(35) Desde que se publicaron los primeros escritos sobre el concepto de meta heurística se han desarrollado muchas investigaciones y aplicaciones en los distintos campos de la ciencia y toda clase de publicaciones sobre los resultados de dichas investigaciones, a continuación se presentan las teorías publicadas sobre el Algoritmo del Búsqueda Dispersa, el cual será aplicado en la negociación de acciones, partiendo de las teorías que le dieron origen. En general, las meta heurísticas de búsqueda por su descripción y análisis se realizan sobre problemas de optimización. Al respecto se dice “Un problema de optimización es aquel que implica encontrar un conjunto de soluciones candidatas alternativas a aquella que mejor satisface los objetivos”10 Según Glover, destacado autor de diversos escritos relacionados con el tema de las meta heurísticas, la Búsqueda Dispersa (Scatter SearchS.S.), es un procedimiento basado en conjunto de soluciones que evolucionan sobre el espacio de soluciones siendo la más representativa la de la cual opera sobre un conjunto de soluciones llamado conjunto de referencia, combinando esta para crear nuevas soluciones de modo que mejoren a las que la originaron, por esta razón se dice que es un método evolutivo. Sin embargo a diferencia de otros métodos evolutivos como los algoritmos genéticos la búsqueda dispersa no está fundamentada en la aleatorización sobre un conjunto relativamente grande de soluciones, sino en elecciones sistemáticas y estratégicas, sobre un conjunto pequeño. La búsqueda Dispersa se basa en el principio de que la información sobre la calidad o el atractivo de un conjunto de reglas, restricciones o soluciones pueden ser utilizados mediante la combinación de esta en lugar de aisladamente. Una de las características más notables de la búsqueda dispersa, es que se basa en integrar la combinación de soluciones con la búsqueda local; esta búsqueda local es un proceso que dada la solución actual la que se encuentra en el recorrido, selecciona iterativamente una solución de su entorno.. 10. GLOVER, Fred. Tabú Search Part I. Op. Cit.p 21. 35.

(36) 4.5. ALGORITMO GENÉTICO Un algoritmo es una serie de pasos organizados que describe el proceso que se debe seguir, para dar solución a un problema específico. En los años 1970, de la mano de John Holland, surgió una de las líneas más prometedoras de la inteligencia artificial, la de los algoritmos genéticos. Son llamados así porque se inspiran en la evolución biológica y su base genético-molecular. Estos algoritmos hacen evolucionar una población de individuos sometiéndola a acciones aleatorias semejantes a las que actúan en la evolución biológica (mutaciones y recombinaciones genéticas), así como también a una selección de acuerdo con algún criterio, en función del cual se decide cuáles son los individuos más adaptados, que sobreviven, y cuáles los menos aptos, que son descartados. Los algoritmos genéticos forman parte de una familia denominada algoritmos evolutivos, que incluye las estrategias de evolución, la programación evolutiva y la programación genética. Dentro de esta última se han logrado avances curiosos: En 1999, por primera vez en la historia, se concedió una patente a un invento no realizado directamente por un ser humano: se trata de una antena de forma extraña, pero que funciona perfectamente en las condiciones a las que estaba destinada. No hay, sin embargo, nada injusto en el hecho de que el autor del algoritmo genético del que salió la forma de la antena se haya atribuido la autoría de la patente, pues él escribió el programa e ideó el criterio de selección que condujo al diseño patentado. Un algoritmo genético es un método de búsqueda dirigida basada en probabilidad. Bajo una condición muy débil (que el algoritmo mantenga elitismo, es decir, guarde siempre al mejor elemento de la población sin hacerle ningún cambio) se puede demostrar que el algoritmo converge en probabilidad al óptimo. En otras palabras, al aumentar el número de iteraciones, la probabilidad de tener el óptimo en la población tiende a 1 (uno).. 4.5.1. FUNCIONAMIENTO. Los algoritmos genéticos establecen una analogía entre el conjunto de soluciones de un problema, llamado fenotipo, y el conjunto de individuos de una población natural,. 36.

(37) codificando la información de cada solución en una cadena, generalmente binaria, llamada cromosoma. Los símbolos que forman la cadena son llamados los genes. Cuando la representación de los cromosomas se hace con cadenas de dígitos binarios se le conoce como genotipo. Los cromosomas evolucionan a través de iteraciones, llamadas generaciones. En cada generación, los cromosomas son evaluados usando alguna medida de aptitud. Las siguientes generaciones (nuevos cromosomas), llamada descendencia, se forman utilizando dos operadores, de cruzamiento y de mutación. 4.5.1.1. Funcionamiento de un algoritmo genético básico. Se genera aleatoriamente la población inicial, que está constituida por un conjunto de cromosomas, que representan las posibles soluciones del problema. En caso de no hacerlo aleatoriamente, es importante garantizar que dentro de la población inicial, se tenga la diversidad estructural de estas soluciones para tener una representación de la mayor parte de la población posible o al menos evitar la convergencia prematura; A cada uno de los cromosomas de esta población se aplicará la función de aptitud para saber qué tan "buena" es la solución que se está codificando; Después de saber la aptitud de cada cromosoma se procede a elegir los cromosomas que serán cruzados en la siguiente generación; Los cromosomas con mejor aptitud tienen mayor probabilidad de ser seleccionados; El cruzamiento es el principal operador genético, representa la reproducción sexual, opera sobre dos cromosomas a la vez para generar dos descendientes donde se combinan las características de ambos cromosomas padres; El AG se deberá detener cuando se alcance la solución óptima, pero ésta generalmente se desconoce, por lo que se deben utilizar otros criterios de detención. Normalmente se usan dos criterios: correr el AG un número máximo de iteraciones (generaciones) o detenerlo cuando no haya cambios en la población; El problema de selección de variables se puede ver como un problema de optimización, ya que si se quiere encontrar, bajo alguna heurística, el subconjunto de variables que potencialicen la diferenciación y las semejanzas de objetos de clases diferentes y de la misma clase respectivamente.. 4.5.2. ESQUEMA GENERAL DEL ALGORITMO Inicializar aleatoriamente una población de soluciones a un problema, representadas por una estructura de datos adecuada; Evaluar cada una de las soluciones, y asignarle una puntuación o fitness según lo bien que lo hayan hecho; Escoger de la población la parte que tenga una puntuación mayor; Mutar (cambiar) y entrecruzar (combinar) las diferentes soluciones de. 37.

Figure

+7

Documento similar

por unidad de tiempo (throughput) en estado estacionario de las transiciones.. de una red de Petri

6 Para la pervivencia de la tradición clásica y la mitología en la poesía machadiana, véase: Lasso de la Vega, José, “El mito clásico en la literatura española

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

La siguiente y última ampliación en la Sala de Millones fue a finales de los años sesenta cuando Carlos III habilitó la sexta plaza para las ciudades con voto en Cortes de

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

A continuación determinaremos los diversos portafolios de inversión; es decir, los diferentes niveles de riesgo-rendimiento posibles de las acciones GMODELO, TELECOM y el activo

Al obtener dicho portafolio se formaron nuevas alternativas de inversión (portafolios) tanto deudores como acreedores. Por último se presentan las conclusiones del presente trabajo