UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA, CPA.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DE TÍTULO DE INGENIERÍA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA: SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN

LA EMPRESA “LA CASA DEL RETENEDOR S.C.C.” EN LA CIUDAD DE SANTO DOMINGO.

AUTOR:

WILMAN ROLANDO ANDRADE ANDRADE.

ASESOR:

MBA CARRIÓN LEONARDO HUMBERTO.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

CONSTANCIA DE APROBACIÓN.

Yo, MBA. Carrión Hurtado Leonardo Humberto en calidad de Asesor de Tesis, designado por disposición de cancillería de la UNIANDES, certifico que el estudiante WILMAN ROLANDO ANDRADE ANDRADE, alumno del noveno nivel de la carrera de CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA ha culminado el trabajo de tesis con el tema: SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN LA EMPRESA “LA CASA DEL RETENEDOR S.C.C.” EN LA CIUDAD DE SANTO DOMINGO, quien ha cumplido con todos los requerimientos exigidos por la universidad, por los que se aprueba el mismo para su defensa.

Atentamente;

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

DECLARACIÓN DE AUTORÍA.

Ante las autoridades de la Universidad Regional Autónoma de los Andes “UNIANDES” declaro que el contenido de la tesis “SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN LA EMPRESA “LA CASA DEL RETENEDOR” S.C.C. EN LA CIUDAD DE SANTODOMINGO”, presentada como requisito de graduación de la carrera de CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS, CPA. Es original, de mi autoría y total responsabilidad.

Atentamente;

WILMAN ROLANDO ANDRADE ANDRADE AUTOR

NOTA DE ACEPTACIÓN.

...

...

...

...

Firma del Presidente del Jurado

... Firma del Jurado

...

ÍNDICE DE CONTENIDOS.

INTRODUCCIÓN. ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 4

Delimitación del problema. ... 4

Objeto de estudio y campo de acción. ... 4

Identificación de la línea de investigación. ... 4

Objetivo general. ... 4

Objetivos específicos. ... 5

Idea a defender. ... 5

Justificación económica. ... 5

Justificación técnica. ... 6

Metodología Investigativa. ... 6

Resumen de la estructura de la investigación. ... 6

Aporte teórico... 7

Significación práctica. ... 7

Novedad científica. ... 7

CAPÍTULO I ... 8

1 MARCO TEÓRICO. ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Contabilidad. ... 9

1.2.1.1 Importancia de la Contabilidad. ... 9

1.2.1.2 Auditoría. ... 10

1.2.2 Sistema de control interno. ... 11

1.2.2.1 Importancia del Control Interno. ... 12

1.2.2.2 Objetivos del Control Interno. ... 13

1.2.2.3 Componentes del Control Interno. ... 13

1.2.2.3.1 Limitaciones del control interno. ... 16

1.2.3.1 Objetivos de la gestión de inventarios. ... 18

1.2.3.2 Importancia. ... 19

1.2.3.3 Costos de la gestión de inventarios. ... 19

1.2.3.4 Aprovisionamiento. ... 21

1.2.3.5 Proceso de compras. ... 21

1.2.3.6 Selección del proveedor. ... 22

1.2.3.7 Inventarios. ... 22

1.2.3.7.1 Tipos de inventarios. ... 22

1.2.3.8 Costeo de los inventarios. ... 24

1.2.3.9 Métodos para la Gestión de Inventarios. ... 26

1.2.3.9.1 Sistema ABC. ... 26

1.2.3.9.2 Cantidad económica de pedido. ... 27

1.2.3.10 Indicadores de inventarios. ... 29

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PARCIALES DE LAS DISTINTAS POSICIONES TEÓRICOS SOBRE EL OBJETO DE INVESTIGACIÓN…….. ... 31

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 32

CAPÍTULO II ... 33

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 33

2.1 OBJETO DE INVESTIGACIÓN ACTUAL DEL CONTEXTO INSTITUCIONAL…. ... 33

2.1.1 BASE LEGAL. ... 34

2.2 PROCEDIMIENTO METODOLÓGICO. ... 34

2.2.1 Modalidad de la Investigación. ... 34

2.2.2 Tipos de Investigación. ... 34

2.2.2.1 De Campo. ... 34

2.2.2.2 Bibliográfica. ... 34

2.2.2.3 Descriptiva – Explicativa. ... 35

2.2.3 POBLACIÓN Y MUESTRA. ... 35

2.2.3.1 Población. ... 35

2.2.3.2 Muestra. ... 36

2.2.4 MÉTODOS, TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN. ... 36

2.2.4.1.1 Analítico - Sintético. ... 36

2.2.4.1.2 Inductivo – Deductivo. ... 36

2.2.4.2 Técnicas... 36

2.2.4.2.1 Entrevista... 37

2.2.4.2.2 Encuestas. ... 37

2.2.4.3 Instrumentos. ... 37

2.2.4.3.1 Cuestionario de la encuesta. ... 37

2.2.4.3.2 Guía de entrevista. ... 37

2.2.5 INTERPRETACIÓN DE RESULTADOS. ... 38

2.2.5.1 Entrevista al gerente de la empresa “La Casa del Retenedor” ... 38

2.2.5.2 Encuesta a los colaboradores de la empresa “La casas del retenedor S.C.C.” .... 41

2.2.6 CONCLUSIONES DE LA ENCUESTA. ... 42

2.3 VERIFICACIÓN DE LA IDEA A DEFENDER. ... 42

2.4 PROPUESTA DEL INVESTIGADOR. ... 43

2.5 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 43

CAPÍTULO III ... 45

3 MARCO PROPOSITIVO. ... 45

3.1 TÍTULO DE LA PROPUESTA: DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA MEJORAR LA GESTIÓN DE INVENTARIOS EN LA EMPRESA “LA CASA DEL RETENEDOR S.C.C.” EN LA CIUDAD DE SANTO DOMINGO EN EL AÑO 2014. ... 45

3.2 DESARROLLO DE LA PROPUESTA. ... 45

3.2.1 Justificación de la propuesta. ... 45

3.2.2 Objetivos de la Propuesta. ... 46

3.2.2.1 General.………...46

3.2.2.2 Objetivos Específicos. ... 46

3.2.3 Propuesta de un Sistema de Control Interno para la empresa “La Casa del Retenedor S.C.C.” ... 47

3.2.3.1 Diseño del direccionamiento estratégico para la empresa “La Casa del Retenedor S.C.C.”………… ... 47

3.2.3.1.1 Misión propuesta. ... 47

3.2.3.1.2 Visión propuesta... 47

3.2.3.1.4 Objetivos propuestos del departamento de planeación y control de

inventarios………... ... 48

3.2.3.2 Ambiente de Control propuesto. ... 49

3.2.3.2.1 Integridad y valores éticos. ... 49

3.2.3.2.2 Compromiso de competencia profesional. ... 51

3.2.3.2.3 La Filosofía de Dirección y el Estilo de Gestión propuesto... 51

3.2.3.2.4 Descripción de la estructura organizacional propuesta. ... 52

3.2.3.2.5 Manual de funciones. ... 54

3.2.3.2.6 Políticas y prácticas propuestas sobre recursos humanos. ... 86

3.2.3.3 Propuesta de valoración de riesgos. ... 89

3.2.3.3.1 Objetivos globales de la empresa. ... 89

3.2.3.3.2 Objetivos del área de bodega. ... 89

3.2.3.3.3 Evaluación de los riesgos propuesta. ... 90

3.2.3.3.4 Interpretación de la matriz de riesgos. ... 100

3.2.3.4 Actividades de control propuestas ... 101

3.2.3.4.1 Políticas de compras y abastecimientos de mercaderías. ... 101

3.2.3.4.2 Políticas de almacenamiento de mercaderías y su levantamiento físico. ... 102

3.2.3.4.3 Procedimientos y Control de Mercadería. ... 107

3.2.3.5 Información y comunicación propuesta. ... 111

3.2.3.5.1 Sistemas Estratégicos Integrados. ... 111

3.2.3.5.2 Información y Comunicación Interna. ... 111

3.2.3.6 Monitoreo. ... 117

3.2.3.6.1 Responsables del Seguimiento ... 117

3.2.3.6.2 Evaluación de implementación del sistema de control interno propuesto. .... 118

3.2.3.6.3 Aplicación de indicadores financieros. ... 118

3.3 VALIDACIÓN DE LA PROPUESTA. ... 119

CONCLUSIONES Y RECOMENDACIONES. ... 120

Conclusiones. ... 120

Recomendaciones. ... 120

ÍNDICE DE GRÁFICOS.

Gráfico 1: Empresa “La Casa del Retenedor S.C.C.” organigrama Estructural. ... 52

Gráfico 2: Modelo de Informe de Existencia. ... 112

Gráfico 3: Modelo de orden de pedido. ... 113

Gráfico 4: Modelo de orden de compra. ... 113

Gráfico 5: Modelo de ingreso a bodega. ... 114

Gráfico 6: Modelo de egreso a bodega. ... 115

Gráfico 7: Modelo de acta de toma física de inventarios. ... 116

ÍNDICE DE TABLAS.

Tabla 1: Población... 35Tabla 2: Análisis de resultados de las encuestas a los colaboradores de a empresa. ... 41

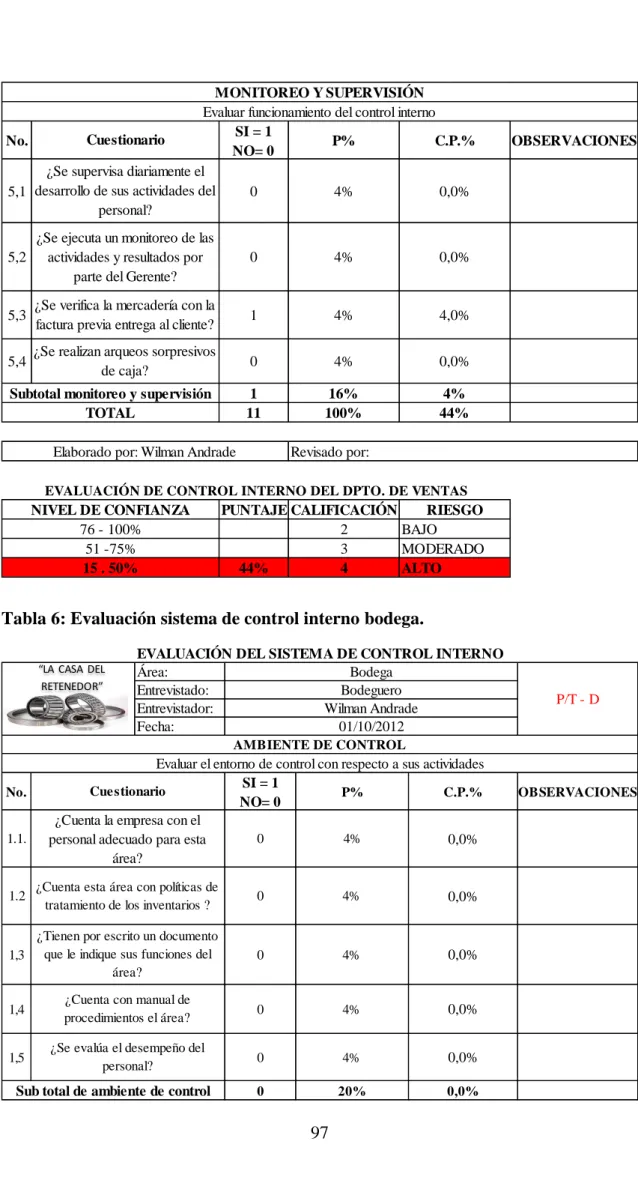

Tabla 3: Evaluación de riesgo propuesta. ... 90

Tabla 4: Evaluación del sistema de control interno compras. ... 92

Tabla 5: Evaluación sistema de control interno Ventas. ... 95

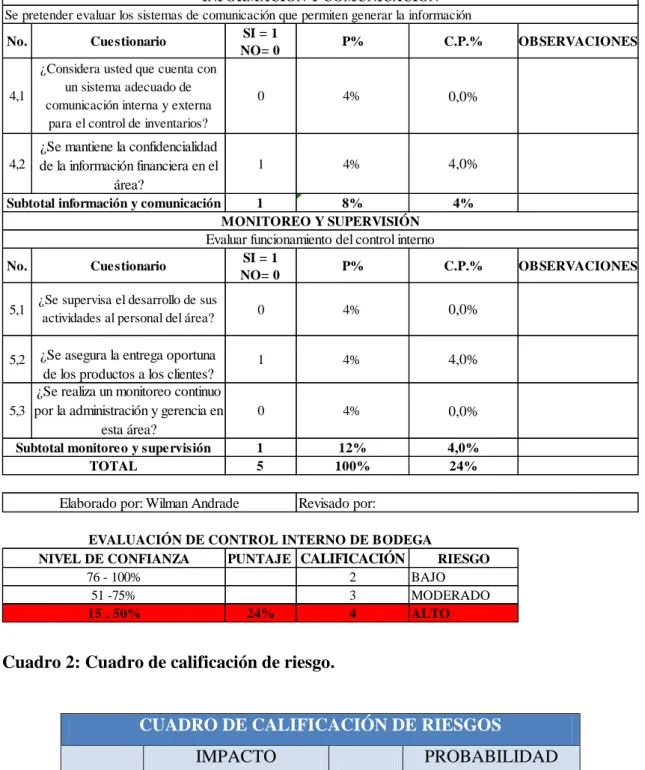

Tabla 6: Evaluación sistema de control interno bodega... 97

Tabla 7: Matriz de riesgo. ... 100

Tabla 8: Evaluación del sistema de control interno de la empresa. ... 133

Tabla 9: Evaluación del sistema de control interno compras. ... 135

Tabla 10: Evaluación de sistema de control interno ventas. ... 137

Tabla 11: Evaluación del sistema de control interno compras ... 139

Tabla 12: Evaluación del sistema de control interno bodega ... 141

Tabla 13: Matriz de riesgo comparativa... 142

ÍNDICE DE CUADROS.

Cuadro 1: Componentes del control interno. ... 14Cuadro 2: Cuadro de calificación de riesgo. ... 99

ÍNDICE DE ANEXOS.

ANEXO # 1: APROBACIÓN DEL PERFIL.

ANEXO # 2: CARTA DE VALIDACIÓN DE LA EMPRESA. ANEXO # 3: CUESTIONARIO DE LA ENCUESTA.

RESUMEN EJECUTIVO.

Para la economía de una empresa comercial los inventarios son el activo más valioso que posee estas entidades, por tal razón es de vital importancia la implementación de un sistema de control interno para llevar una gestión adecuada de sus inventarios, para tal objeto se obtuvieron datos directamente de la realidad aplicando una serie de técnicas e instrumentos de investigación para el levantamiento de datos tales como, entrevista, encuestas y la observación directa; las mismas que aportaron con una información más clara y concisa de la realidad de la empresa.

Es por lo que el presente trabajo de investigación nace con la necesidad de mejorar el control interno en el área de inventarios de la empresa “La Casa del retenedor S.C.C”, ubicada en la ciudad de Santo Domingo, con el objeto de proponer una herramienta de solución al problema que acaece a esta empresa y las de su tipo.

Dentro del diseño del sistema de control interno se desarrollan cada uno de sus componentes como son: un ambiente de control con su integridad y valores éticos, la valoración de los riesgos con la aplicación de cuestionarios de control interno a los clientes internos, las actividades de control con la implementación de políticas y procedimientos, la información y comunicación están dadas por la creación de documentación de respaldo y para el monitoreo se sugiere la aplicación de indicadores financieros y del cuestionario de control interno anteriormente detallado para su posterior comparación con los datos anteriores, para finalmente según los resultados de dicha comparación mantener la aplicada la presente propuesta o caso contrario tomar los correctivos caso.

EXECUTIVE SUMARY.

For the economy as a trading company stocks are the most valuable asset held by these entities, therefore it is vital to implement a system of internal control to bring proper management of inventories, for this purpose data were obtained directly reality applying a series of techniques and research instruments for the collection of data such as interviews, surveys and direct observation; who provided them with a more clear and concise information about the reality of the company.

That is why this research is born with the need to improve internal control in the area of company inventories "The House of the Retainer S.C.C.", located in the city of Santo Domingo, with a view to proposing tool solution to the problem that happens to this company and its type.

1

INTRODUCCIÓN.

Antecedentes de la investigación.

Hoy en día todas las empresa s que desean surgir y permanecer en el mercado, sea este nacional e internacional, deben contar con un eficiente manejo de sus inventarios, ya que estos representan en su mayoría el activo más valioso de estas entidades, siendo estos toda aquella mercancía que posee una empresa en el almacén valorada al costo de adquisición para la venta o actividades de producción, por lo tanto se tiene que enfocar todo su esfuerzo en esta área para darle un adecuado manejo, registro y control del mismo, manejo que permitirá a las empresas mantener el control oportuno, así como también conocer al final del período contable la situación económica real de dichas empresas.

El Sistema de Control Interno en una empresa, es de vital importancia, tanto en la conducción de la empresa, como la inspección e información de sus operaciones, debido a que permite el manejar apropiadamente los bienes, funciones e información de la misma, con la finalidad de recoger información confiable de la situación y sus operaciones; contribuye a que los recursos (humanos, materiales y financieros) que dispone la empresa, sean utilizados de forma eficiente, con criterios técnicos que permitan asegurar su integridad, su protección y registro oportuno, en el sistema de la misma.

2

Manual de Control Interno y la Eficiente Gestión en el manejo de los Inventarios de la empresa D.V.&. M, autora Cevallos Mónica Lcda. Tutor Pérez Marcelo Dr. En el año 2008.

Diseño de un manual para control interno de Inventarios de Materiales Eléctricos en la empresa DISMAELEC, autores Tixe Villa Marcia Tlga. Untaña Casa Miriam Tlga. Tutor Álvarez Juan MBA. Año 2008.

Planteamiento del problema.

La empresa “La Casa del Retenedor S.C.C.” desde hace ya 24 años viene ofreciendo repuestos automotrices en la Ciudad de Santo Domingo, cuenta con un personal de ocho colaboradores en el área operativa y de ventas, y dos en la parte del área administrativa, dando un total de diez personas quienes prestan sus servicios a la institución hasta la actualidad; Hoy en día cuenta con una amplia gama, de repuestos automotrices, de entre estos están: los retenedores, rulimanes, bocines, pines entre otros. Esto hace que la empresa tenga que dar un tratamiento especial al momento de almacenar sus productos en bodega y en stock, trayendo consigo un sinnúmero de inconvenientes entre los cuales tenemos los siguientes:

La empresa no cuenta con un manual de procedimientos generales y de tratamiento de inventarios, esto conlleva a que el personal no esté capacitado en el tema y por ende existen muchas pérdidas y daño de productos, esto acarrea un mal tratamiento de los mismos y por lo tanto la información financiera se presenta de manera errada.

3

La empresa no cuenta con un control establecido sobre las salidas de artículos y materiales, acarreando un desconocimiento de los productos vendidos y devueltos, por lo tanto se da un desorden y pérdida de los mismos en la empresa.

La periodicidad con la que se practican los inventarios físicos en la empresa es cada seis meses, este periodo resulta muy extenso con relación al periodo en que se abastece la empresa, el cual es semanalmente, trayendo consigo un desajuste con lo existente en el sistema y acarreando pérdidas de las mercaderías y por ende pérdidas económicas.

La empresa no cuenta con un manual de procedimientos generales para el tratamiento de los inventarios, trayendo consigo un desconocimiento del personal sobre inventarios y una mala manipulación de los productos causando daños irreversibles a los mismos, esto se transforma en pérdida económica para la entidad.

El control de los inventarios que lleva la empresa “La casa del retenedor” S.C.C.” es inexacto y desactualizado al momento de realizar la constatación física con el sistema, esto conlleva a que no exista información financiera confiable ni el control pertinente de ellos dentro de la empresa al momento de realizar ya sea una venta o un pedido a los proveedores de la misma, por ende no se conoce con exactitud el monto al que asciende ni la cantidad de productos que posee la empresa al momento; por consecuencia el crecimiento económico de la empresa se vería afectado.

4 Formulación del problema.

¿Cómo mejorar la gestión de inventarios en la empresa “La Casa del Retenedor S.C.C.” en la Ciudad de Santo Domingo?

Delimitación del problema.

La presente investigación se la realizará en la empresa “La Casa del Retenedor S.C.C.” ubicada en la avenida Quevedo # 120 y Pedro Vicente Maldonado a lado de la bomba de gasolina Móvil en la ciudad de Santo Domingo de la Provincia de Santo Domingo de los Tsáchilas, la cual se dedica a la distribución y venta de repuestos de vehículos desde hace ya 23 años en el mercado local, cuenta con una sucursal en la Avenida a Quevedo Km.1 a lado del puente peatonal de la Pepsi, la matriz funciona en un local propio y la sucursal es un local arrendado,

Cuenta con un personal de 10 colaboradores, un número aproximado de 25 clientes reales e ilimitados potenciales y un número de 3 proveedores fijos, sus ingresos brutos mensuales ascienden a 13.000,00 dólares Americanos.

Objeto de estudio y campo de acción.

La presente investigación se enfocará en los procesos contables y a los procesos de auditoria y cuyo objeto de estudio es el Sistema de control interno.

Identificación de la línea de investigación.

En la presente línea investigación es los procesos de Auditoría.

Objetivo general.

5 Objetivos específicos.

Fundamentar con bases teóricas, científicas y bibliográficas a los procesos contables, de auditoria, control interno y de gestión de inventarios.

Diagnosticar metódicamente la situación real en la que se encuentra los inventarios de la empresa “La Casa del Retenedor S.C.C.”

Diseñar un sistema de control interno en la empresa “La Casa del Retenedor S.C.C.” lo que hará que mejore el tratamiento de los inventarios.

Validar el tema vía expertos.

Idea a defender.

El sistema de control interno se caracterizará por tener un excelente ambiente de control el cual influirá en el comportamiento disciplinario, contara con sus respectivas políticas, funciones y competencias de personal en la empresa, una adecuada valoración de los riesgos que represente el tratamiento de los inventarios, una apropiada actividad de control de los riesgos que se presentan en la empresa, una correcta, oportuna información y comunicación del sistema hacia los colaboradores de la empresa, y constante y periódico monitoreo en el área de inventarios lo que permitirá mejorar la Gestión de los mismos en la empresa “La Casa del Retenedor S.C.C.”

Justificación económica.

6 Justificación técnica.

Los 4 años de educación superior obtenida permitirá técnicamente evidenciar la problemática existente en la empresa “La Casa del Retenedor S.C.C.” en cuanto a inventarios se refiere, por lo consiguiente se diseñará una propuesta que dé solución al problema planteado; por ende se justificará la propuesta técnicamente; Además permitirá obtener el título de Ingeniero en Contabilidad Superior, Auditoria y Finanzas C.P.A.

Metodología Investigativa.

La metodología que se aplica en la siguiente investigación es Cualitativa - Cuantitativa, dando énfasis en lo cuantitativo, porque al realizar la investigación del tema a tratar en esta tesis, recolectamos información en términos numéricos con cuadros estadísticos, por que dicha información es susceptible científicamente de comprobar; en cuanto a lo cualitativo se utilizará este método al momento de la redacción teórica de la información adquirida y del análisis de la misma.

Resumen de la estructura de la investigación.

En cuanto al capítulo uno está sustentado en el marco teórico en la variable independiente que es el Sistema de Control Interno, la variable dependiente que es la Gestión de los Inventarios, además con los temas y sub temas de bibliografía actualizada de diversos autores.

En Cuanto al capítulo dos está sustentado en la determinación técnica de la problemática que aqueja a la empresa “La Casa del Retenedor S.C.C.” por medio de la tabulación de una encuesta, entrevista, entre otras.

7

gerencia de Investigación de la Universidad Regional Autónoma de los Andes “UNIANDES”.

Aporte teórico.

Los temas tratados en el salón de clase nos ayudarán a conseguir el objetivo propuesto en esta tesis, y los temas tales como: la contabilidad, el sistema de control interno, el manejo y control de inventarios, entre otros de diversos autores contribuirán para hacerlo, y por ende la solución del problema que le aqueja a la empresa “La Casa del Retenedor S.C.C.”, ubicada en la ciudad de Santo Domingo.

Significación práctica.

El proceso de tratamiento de los inventarios se mejorará de acuerdo a la teoría actualizada tomada de diversos autores y con la contribución del autor al poner en práctica esta propuesta se obtendrá diversos beneficios y beneficiarios.

Novedad científica.

8

CAPÍTULO I

1

MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

El control de los inventarios que lleva la empresa “La Casa del Retenedor S.C.C.” desde hace aproximadamente unos diez años atrás viene siendo inexacto y desactualizado al momento de realizar la constatación física con el sistema, esto conlleva a que no exista información financiera confiable, ni el control pertinente de ellos dentro de la empresa al momento de realizar ya sea una venta o un pedido a los proveedores de la misma, por ende no se conoce con exactitud el monto al que asciende ni la cantidad de productos que posee la empresa al momento; por consecuencia el crecimiento económico de la empresa se vería afectado.

Es por ello que en esta investigación se diseñó un sistema de control interno para mejorar la gestión de inventarios para dar solución a esta problemática.

Por lo expuesto en el objeto de investigación, se analizará los siguientes temas:

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE

EL OBJETO DE INVESTIGACIÓN.

9

Contabilidad.

1.2.1

“Es la ciencia que estudia el patrimonio en sus aspectos estático y dinámico, cualitativo y cuantitativo, empleando diversas técnicas para registrar los hechos económico – financiero.”1

“La contabilidad es una disciplina económica que, mediante la aplicación de un método específico, tiene como objetivo elaborar información de la realidad económica, financiera y patrimonial de la unidad económica para permitir a sus usuarios la toma de decisiones en cada momento.”2

La contabilidad es una ciencia que por medio de la aplicación de técnicas permite registrar, analizar, clasificar e interpretar las operaciones financieras que se dan en una empresa durante periodo determinado, las cuales contribuirán para la toma de las decisiones de sus directivos.

Importancia de la Contabilidad.

1.2.1.1

La contabilidad, es de gran importancia debido que todas las empresas poseen la necesidad de llevar un control a sus operaciones mercantiles y financieras, su importancia se da por las razones siguientes:

Porque no solamente es la historia de una entidad, sino que produce sistemática y estructuralmente información cuantitativa, procesada en unidades monetarias de las transacciones comerciales que realiza la actividad económica.

Porque sin ella no pueden registrarse las operaciones practicadas; no se puede determinar si hubo ganancias o pérdidas en un negocio, no podría obtenerse ni

1 MARTÍNEZ Carrasco Rafael, Manual de Contabilidad para Pymes, Editorial Club Universitario, C/.

Cottolengo, 25 San Vicente (Alicante)

2

10

proporcionar alguna información acerca del negocio, y porque no se llevaría un control riguroso sobre los bienes y deudas que tuviera el negocio”.3

Porque toda entidad privada, desde una pequeña empresa a una multinacional, o pública, desde un ayuntamiento a la Unión Europea, necesita procesar y elaborar información para tomar decisiones de naturaleza económica. La Información contable es vital para la sociedad en la que vivimos.

Las empresas de todo tipo: bancos, fábricas, comercios, escuelas, etc., necesitan información sobre sus bienes y deudas. Así como de sus ingresos y gastos,”4

Auditoría.

1.2.1.2

Según De La Peña Alberto en su libro auditoría un enfoque práctico, expresa que “el vocablo auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos, etc.

Hoy en día, la palabra auditoría se encuentra relacionada con diversos procesos de revisión o verificación que, aunque todos ellos tienen en común el estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata.”5

“La Auditoría según Madariaga Juan María en su libro Manual Práctico de Auditoria establece que su objetivo fundamental es revisar la forma en la cual las transacciones y situaciones económicas financieras que afecten a la empresa han sido medidas y comunicadas.”6

3 GARCIA Hernández Jesús, Contabilidad Básica I, Editorial Trillas, México 2009, pág. 16 4

ALCARRIA Jaime, J José, Contabilidad financiera I, Edita: Publicaciones de la Universitat JaumeI. Servei de Comunicación http:www.tenda.uji.es e-mail, año 2008, pág.

5 DE LA PEÑA Gutiérrez Alberto, Auditoria un enfoque práctico, Ediciones Paraninfo 1ª edición 4ª

impresión, Madrid España 2010, Pág. 5

11

La Auditoría es la verificación de veracidad o falsedad de la información tanto financiera como de gestión recopilada durante un período determinado, en base de normas, principios y procedimientos previamente establecidos.

Sistema de control interno.

1.2.2

De acuerdo con Mantilla Samuel, “El control interno es definido en forma amplia como un proceso, efectuado por el Consejo de Administración, la Dirección y el resto del personal de una Entidad, diseñado para proporcionar una razonable seguridad con miras a la realización de objetivos en las siguientes categorías:

Efectividad y eficiencia de las operaciones.

Confiabilidad de la información financiera.

Acatamiento de las leyes y regulaciones aplicables.”7

Según María Isabel Lara establece que, “EI control interno se define como el plan de organización y el conjunto de métodos y procedimientos que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente se cumplen según las directrices marcadas por la dirección. Esta definición es, posiblemente, más amplia que el significado que normalmente se atribuye al término, ya que las implicaciones de un sistema de control interno, se extienden más allá de las materias que lo relacionan con los departamentos contables financiero.”8

Control Interno es un conjunto de planes, métodos y procedimientos que adopta una empresa, cuya finalidad es de salvaguardar su patrimonio y comprobar la veracidad de la información administrativa, contable y de todas las actividades que se lleva a cabo dentro de la empresa en un período establecido.

7

MANTILLA Blanco Samuel Alberto, Control Interno informe coso, 4ª edición, Bogotá 2005, Pág. 4

8

12

Importancia del Control Interno.

1.2.2.1

Estupiñan Gaitán expresa que, “A partir de la publicación del informe COSO (Control Interno Estructura Integrada) en septiembre de 1992 y en cuyo desarrollo participaron representantes de organizaciones profesionales de contadores, de ejecutivos de finanzas y de Auditores Internos, ha resurgido en forma impresionante la atención hacia el mejoramiento del control interno y un mejor gobierno corporativo, lo, cual fue derivado de la presión pública para un mejor manejo de los recursos públicos o privados en cualquier tipo de organización, esto ante los numerosos escándalos, crisis financieras o fraudes, durante los últimos decenios.

Al respecto, es importante resaltar el concepto de la "responsabilidad" (accountability), como uno de los factores claves para el gobierno o dirección corporativa de las organizaciones: en este sentido, conviene recordar que un eficiente sistema de control puede proporcionar un importante factor de tranquilidad, en relación con la responsabilidad de los directivos, los propietarios, los accionistas y los terceros interesados.”9

“El sistema de control interno de una compañía tiene un rol clave en la administración de los riesgos que son significantes para el cumplimiento de sus objetivos de negocio. Un sistema sólido de control interno contribuye a salvaguardar la inversión de los accionistas y los activos de la compañía.”10

El control interno es de vital importancia para una empresa debido a que ayuda a que sus operaciones puedan ser llevadas con eficiencia, de manera segura, cumpliendo las leyes y reglamentos establecidos por dicha entidad hasta lograr alcanzar sus objetivos.

9 ESTUPIÑAN Gaitán Rodrigo, Administración de Riesgo E.R.M y la Auditoria Interna, Ecoe Ediciones,

Bogotá 2006, Pág. 2.

13

Objetivos del Control Interno.

1.2.2.2

El control interno de cada entidad establecerá de acuerdo a sus necesidades y conveniencia sus propios objetivos, entre los más utilizados son los siguientes:

“Eficiencia y eficacia de la operaciones.

Confiabilidad de la información financiera.

Cumplimiento de normas.

Obligación y salvaguarda de activos.”11

Según Estupiñan Gaitán los objetivos básicos de un control interno son:

“Proteger los activos y salvaguardar los bienes de la institución.

Verificar la, razonabilidad y confiabilidad de los informes contables y administrativos.

Promover la adhesión a las políticas administrativas establecidas.

Lograr el cumplimiento de las metas y objetivos programados.”12

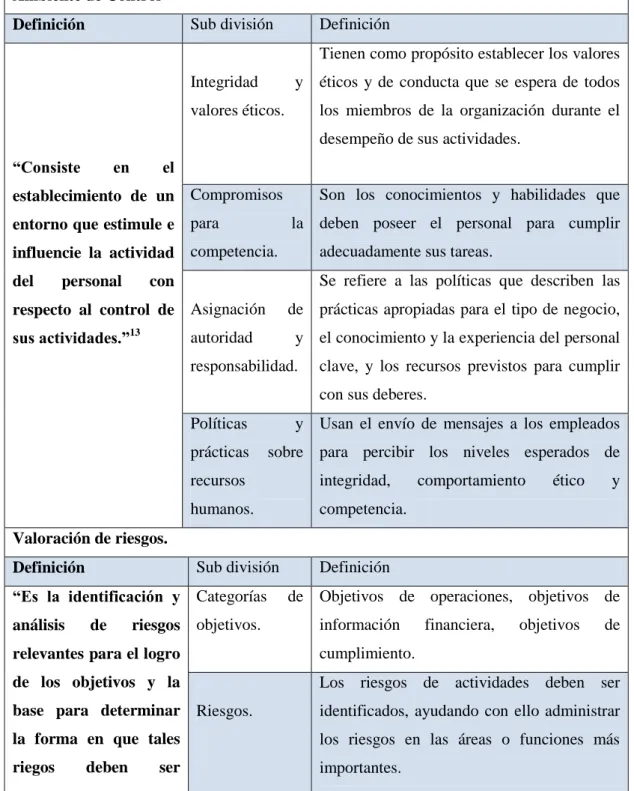

Componentes del Control Interno.

1.2.2.3

Los componentes del control interno son cinco, los cuales están estrechamente relacionados entre sí, están compuestos por:

11

MANTILLA Samuel, Auditoría del control interno, Ecoe ediciones ,2ª Edición, 2009, pág. 68.

12

14

Cuadro 1: Componentes del control interno.

Ambiente de Control

Definición Sub división Definición

“Consiste en el

establecimiento de un

entorno que estimule e

influencie la actividad

del personal con

respecto al control de

sus actividades.”13

Integridad y

valores éticos.

Tienen como propósito establecer los valores

éticos y de conducta que se espera de todos

los miembros de la organización durante el

desempeño de sus actividades.

Compromisos

para la

competencia.

Son los conocimientos y habilidades que

deben poseer el personal para cumplir

adecuadamente sus tareas.

Asignación de

autoridad y

responsabilidad.

Se refiere a las políticas que describen las

prácticas apropiadas para el tipo de negocio,

el conocimiento y la experiencia del personal

clave, y los recursos previstos para cumplir

con sus deberes.

Políticas y

prácticas sobre

recursos

humanos.

Usan el envío de mensajes a los empleados

para percibir los niveles esperados de

integridad, comportamiento ético y

competencia.

Valoración de riesgos.

Definición Sub división Definición

“Es la identificación y

análisis de riesgos

relevantes para el logro

de los objetivos y la

base para determinar

la forma en que tales

riegos deben ser

Categorías de

objetivos.

Objetivos de operaciones, objetivos de

información financiera, objetivos de

cumplimiento.

Riesgos.

Los riesgos de actividades deben ser

identificados, ayudando con ello administrar

los riesgos en las áreas o funciones más

importantes.

13 ESTUPIÑÁN Gaitán Rodrigo, Control interno y fraudes con base en los ciclos transaccionales: análisis de

15 mejorados”.14

Identificación

de riesgo.

La identificación de riesgos es un proceso

interactivo y a menudo está integrado con el

proceso de planeación.

Actividades de control

Definición Sub división Definición

“Son acciones de las

personas para

implementar las

políticas, para ayudar a

asegurar que se están

llevando a cabo las

directivas

administrativas

identificadas como

necesarias para

manejar los riesgos.”15

Tipos de

actividades de

control.

Revisiones de alto nivel, funciones directas o

actividades administrativas, procesamiento

de información, controles físicos, indicadores

de desempeño, segregación de

responsabilidades.

Información y comunicación.

Definición Sub división Definición

“Se debe identificarse,

capturarse y

comunicarse

información pertinente

en una forma y

oportunidad que

facilite a la gente

cumplir sus

responsabilidades. El

sistema de información

produce documentos

que contienen

información

Información. Integración con las operaciones, tecnologías

coexistentes,

Calidad de la

información.

La información generada por sistemas afecta

la habilidad de la gerencia para tomar

decisiones apropiadas para la administración

y el control de las actividades de la entidad.

Comunicación

Interna.

Todo el personal necesita recibir un mensaje

claro de parte de la alta administración

respectó a sus responsabilidades.

Comunicación

Externa.

Mediante canales de comunicación abiertos,

los clientes y proveedores pueden

proporcionar datos de entrada altamente

significativos.

14

ESTUPIÑÁN Gaitán Rodrigo, Control interno y fraudes informe COSO I y II, 2ª edición Ecoe Ediciones, Bogotá 2006, Pág. 27, 37

15

16 operacional, financiera

y relacionada con el

cumplimiento, la cual

hace posible operar y

controlar el negocio.”16

Medios de

comunicación.

Adopta formas tales como manuales de

políticas, memorandos, boletín de noticias

del consejo y mensajes en videocinta.

Monitoreo.

Definición Sub división Definición

“Supervisión y monitoreo

es el proceso diseñado

para verificar la vigencia,

calidad y efectividad del

sistema de control interno

de la entidad.”17

Con buen criterio

administrativo interno.

El resultado de la supervisión, en

términos de hallazgos

(deficiencias de control u

oportunidades de mejoramiento

del control), debe informarse a

los niveles superiores, la

gerencia, comités o junta

directiva. Supervisiones

independientes

Auditoría externa.

Auto evaluaciones

Revisiones de la

gerencia.

Supervisión a través de la

ejecución de operaciones.

Fuente: libro de Samuel mantilla blanco y de Estupiñan Gaitán Rodrigo Elaborado por: Wilman Andrade

Limitaciones del control interno.

1.2.2.3.1

De acuerdo a Mantilla Samuel en su libro de Auditoría financiera de PYMES establece que, “El control interno (independiente de qué tan bien esté diseñado e implementado) solamente puede dar seguridad razonable sobre el logro de los objetivos de la información financiera, las principales limitaciones incluyen:

Los juicios humanos requeridos en cualquier sistema y las fallas humanas simples tales como errores o equivocaciones.

16

17

Elusión del control interno por la colusión de dos o más personas.

Eludir inapropiado del control interno por parte de la administración, tal como revisar los términos de un contrato de venta o exceder el límite de crédito de un cliente.”18

Según Fonseca Oswaldo, “Una estructura de control interno no puede garantizar por sí misma una gestión eficaz y eficiente, con registros e información financiera integra, exacta y confiable, ni puede estar libre de errores, irregularidades o fraudes.

El funcionamiento del control interno depende del factor humano, pudiendo verse afectado por un error de concepción, criterio, negligencia o corrupción. Por ello, aun cuando pueda controlarse la competencia e integridad del personal que aplica el control interno, mediante un adecuado proceso de selección y entrenamiento, estas cualidades pueden ceder a presiones externas o internas dentro de la entidad. Es más, si el personal que realiza el control interno no entiende cuál es su función en el proceso o decide ignorarlo, el control interno resultará ineficaz.

Otro factor limitante son las restricciones que en términos de recursos materiales, pueden enfrentar las entidades sin consecuencia, deben considerarse los costos de los controles en relación con su beneficio. Mantener un sistema de control interno con el objetivo de eliminar el riesgo de pérdida no es realista conllevaría a costos elevados que no justificarían los beneficios derivados.”19

El control interno no garantiza la eficacia ni eficiencia de los registros e información financiera, tampoco está libre de errores, irregularidades ni fraudes, la eficacia del control interno puede verse afectada por causas asociadas a los recursos humanos y materiales, tanto como a cambios en el ambiente externo e interno de la entidad.

18

MANTILLA Blanco Samuel Alberto, Auditoria Financiera de PYMES, Eco Ediciones, Bogotá año 2008, Pág

19

18

Gestión de Inventarios.

1.2.3

“En un sentido amplio, un inventario es cualquier recurso mantenido en existencia que es o será utilizado por la empresa para satisfacer una necesidad de producción o de venta. Desde este punto de vista, se aprecia que existe tanto una variedad de puntos del sistema de producción que exigen inventarios, como una variedad de productos que se almacenan en inventario. La administración de inventarios puede entenderse como la planeación, coordinación y control de la adquisición, almacenamiento y movimiento de insumos, bienes terminados, repuestos y herramientas. “20

“La gestión de los inventarios es una de las actividades básicas de la dirección de operaciones de cualquier organización. Para realizarla existen diversos sistemas que pueden ser empleados en función de múltiples factores como la periodicidad de la toma de decisiones, la naturaleza de la demanda, los costes de inventario o el tiempo de suministro entre otros.”21

La gestión de inventarios consiste en administrar adecuadamente los bienes que posee la empresa, tanto para la producción como para la venta en sus diversas actividades como lo es en el almacenamiento, manejo y registro de los mismos.

Objetivos de la gestión de inventarios.

1.2.3.1

Para tener una buena administración de los inventarios se debe definir de acuerdo al volumen de ellos, pero entre los básicos tenemos los siguientes objetivos:

Reducir los costes al momento de realizar su mantenimiento.

Asegurar de manera correcta la rotura de los inventarios.

20 MUÑOZ Negrón David, Administración de operaciones. Enfoque de administración de procesos de negocios, Cengage Learning Editores, año 2009, Pág. 146

21

19

“Posibilidad de atender el grado de servicio y disponibilidad requerido por el mercado.

Reducción de las inversiones de capital circulante al mínimo posible, sin menoscabo del referido grado de servicio requerido por el mercado.

Obtención de la rentabilidad deseada sobre las inversiones en stocks.”22

Importancia.

1.2.3.2

“La importancia de la gestión de inventarios y de la relación entre el inventario y la atención al cliente es esencial para cualquier compañía. Como en el caso de la localización, la gestión de inventarios ha sido objeto de profundo estudio en la literatura: aun así, el uso de sistemas de inventarios para dar soporte a procesos de toma de decisión se ha extendido en menor medida.

La mayoría de los modelos conocidos en La literatura son simples, por ejemplo, no consideran la gestión de inventario multi producto que requieren los mismos recursos o, en otros casos, no tratan toda la complejidad involucrada en la gestión de inventario, como puede ver la demanda incierta.”23

La gestión de inventarios es de vital importancia dentro de una empresa, tanto de producción, como de comercialización, debido a que en esta se determina el manejo y tratamiento que se le dará a los inventarios.

Costos de la gestión de inventarios.

1.2.3.3

“Los costos que se originan en la empresa por la gestión de los inventarios almacenados son de cuatro tipos:

22

ANAYA Tejero Julio Juan, Logística integral La gestión operativa de la empresa, ESIC Editorial, año 2007, Pág. 159

23

20

a) Los costos de adquisición son el valor de la compra cuando la mercancía ha llegado al almacén de destino, es decir, el importe de la factura (deducido los descuentos) y sumados todos los gastos a cargo del comprador, tales como envases embalajes, transportes, seguros, aranceles.

b) Los costos de almacenaje son costes de mantenimiento o tenencia, se producen como consecuencia de mantener los artículos en stock o deposito. Entre ellos se encuentran los siguientes:

Los costos del capital inmovilizado, El valor de los productos almacenados es una inversión paralizada por un período de tiempo más o menos largo si dicho capital lo destinamos a fondos de inversión, acciones, etc. podemos obtener una rentabilidad.

Los costos del riesgo al que está sometido el stock. Por una parte, la pérdida de valor que pueda sufrir el producto por mermas, obsolescencias, roturas, accidentes, deterioros, robos, y por otra, la prima del seguro que se contrata para cubrir algunos siniestros.

Los costos del local, las instalaciones y la maquinaria. Comprenden la amortización del capital invertido en su adquisición o el alquiler y otros gastos como impuestos suministros, vigilancia. etc.

Los costos para conservar mantener en buen estado los productos almacenados como calefacción o refrigeración para los productos que necesitan temperaturas especiales o aislamiento térmico.

c) Los costos de reaprovisionamiento son gastos repetitivos que se originan en la sección de compras cada vez que se realiza un pedido, como gastos de teléfono, fax, material de oficina, transporte, embalaje, seguro. etc.

21

dificultad que conlleva valorar los beneficios que dejarían de ganar la empresa, al perder ventas durante el tiempo que dure la rotura de stocks, son más difíciles de valorar cuando las consecuencias son la pérdida del cliente.”24

Aprovisionamiento.

1.2.3.4

El aprovisionamiento “es el conjunto de operaciones que realiza la empresa para abastecerse de los materiales necesarios cuando tiene que realizar las actividades de fabricación o comercialización de sus productos. Comprende la planificación y gestión de las compras, el almacenaje de los productos necesarios y la aplicación de técnicas que permitan mantener unas existencias mínimas de cada material procurando que todo ello se realice en las mejores condiciones al menor costo posible.

Una buena política de aprovisionamiento contribuye con los objetivos generales de la empresa a través de una buena gestión del stock, en las mejores condiciones de abastecimiento calidad. Para ello, se establecen líneas de coordinación con los distintos departamentos o secciones y se definen las necesidades y los presupuestos.”25

El aprovisionamiento es el periodo con la que la empresa adquiere sus productos, evitando un desabastecimiento en el mercado al que se debe, tomando en cuenta todos y cada uno de los costos que se incurriesen para su adquisición y almacenaje de los mismos.

Proceso de compras.

1.2.3.5

“Las compras es un proceso complejo que va más allá de la negociación y del trámite burocrático. Antes de gestionar la compra, tenemos que estudiar el mercado, localizar fuentes de aprovisionamiento, conocer características técnicas y de calidad, precios de

24

ESCUDERO Serrano José, Gestión de aprovisionamiento, ediciones Paraninfo, 3ª edición año 2009, Pág. 163

25 ESCUDERO Serrano José, Gestión de aprovisionamiento, ediciones Paraninfo, 3ª edición año 2009,

22

referencia de los productos y materiales que necesitamos adquirir o de los servicios que tenemos que contratar.

Con una buena gestión se consigue ahorrar costes, satisfacer al cliente, en tiempo y cantidad, y obtener beneficios directos, pues la gestión de las compras es decisiva para que la empresa tenga éxito o fracaso.”26

Selección del proveedor.

1.2.3.6

“Al seleccionar al proveedor establecemos con él una relación a largo plazo que afectará a varios suministros o pedidos, por eso no debemos elegir el presupuesto más barato de los recibidos. Además del precio existen otros factores como la calidad del producto, la puntualidad en la entrega, la reposición de materiales, el servicio posventa o la reputación del proveedor. Estos elementos también influyen directamente en el servicio que daremos a nuestros clientes, por lo que la elección debe ser muy estudiada.”27

Inventarios.

1.2.3.7

“El inventario es un recurso almacenado al que se recurre para satisfacer una necesidad actual o futura.”28

Es la adquisición de bienes que realiza la empresa, los cuales serán acumulados y para que posteriormente sean utilizados, sea para la producción de nuevos bienes o para satisfacer una demanda futura del mismo.

Tipos de inventarios.

1.2.3.7.1

Existen una variedad de tipos de inventarios, de entre los cuales tenemos los básicos que son los siguientes:

26 ESCUDERO Serrano José, Gestión de aprovisionamiento, ediciones Paraninfo, 3ª edición año 2009,

Pág. 17

27 ESCUDERO Serrano José, Gestión de aprovisionamiento, ediciones Paraninfo, 3ª edición año 2009,

Pág. 37

28

23 a) Inventarios de materias primas:

La industria necesita artículos y materiales para poder producir. Estos elementos (materias primas) son adquiridos en grandes cantidades para su posterior manipulación y necesitan estar almacenados con el fin de poder disponer de ellos con comodidad.

Se denominan inventarios de materias primas a aquéllos que están constituidos por los productos que van a ser procesados. Los inventarios de este tipo transmiten información relativa a la producción prevista y a su estacionalidad, a la eficacia de la planificación y la seguridad de las fuentes de suministros.

b) Inventarios de mercancías:

Estos incluyen los bienes adquiridos por las empresas, que van a ser vendidos sin someterse a procesos de transformación.

En este tipo de inventarios se integran todas las mercancías disponibles para la venta y deben reflejarse en una contabilidad diferenciada, ya que existen otros tipos de mercancías como: las mercancías en camino, aquéllas que están compradas pero todavía no se recibieron, y las mercancías pignoradas o en consignación, que son propiedad de las empresas y ceden a terceros como garantía.

c) Inventarios de productos en proceso:

Están formados por los bienes en proceso de manufactura, es decir, por aquellos artículos que están siendo utilizados durante el proceso de producción. Se trata de productos parcialmente terminados.

24 d) Inventario de producto terminado:

Se trata de inventarios que agrupan todos aquellos productos transformados y manipulados por la empresa mediante los procesos de producción. Estos productos se almacenan a la espera de ser vendidos.

Costeo de los inventarios.

1.2.3.8

“El costo de los inventarios comprenderá todos los costos derivados de su adquisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales.”29

Son todas las destinaciones económicas hacia la adquisición de materiales, sean estos para producción o comercialización de bienes o para la prestación de servicios.

a) “Costos de adquisición.

El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales), los transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de las mercaderías, los materiales o los servicios.

Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición.

b) Costos de transformación.

Los costos de transformación de los inventarios comprenderán aquellos costos directamente relacionados con las unidades producidas, tales como la mano de obra directa.

29

25

También comprenderán una parte, calculada de forma sistemática, de los costos indirectos, variables o fijos, en los que se haya incurrido para transformar las materias primas en productos terminados.

c) Otros costos.

Se incluirán otros costos, en el costo de los inventarios, siempre que se hubiera incurrido en ellos para dar a los mismos su condición y ubicación actuales. Por ejemplo, podrá ser apropiado incluir, como costo de los inventarios, algunos costos indirectos no derivados de la producción, o los costos del diseño de productos para clientes específicos.

d) Costo de los inventarios para un prestador de servicios.

En el caso de que un prestador de servicios tenga inventarios, los medirá por los costos que suponga su producción. Estos costos se componen fundamentalmente de mano de obra y otros costos del personal directamente involucrado en la prestación del servicio, incluyendo personal de supervisión y otros costos indirectos atribuibles.

e) Costo de los productos agrícolas recolectados de activos biológicos.

De acuerdo con la NIC 41 Agricultura, los inventarios que comprenden productos agrícolas, que la entidad haya cosechado o recolectado de sus activos biológicos, se medirán, para su reconocimiento inicial, por el valor razonable menos los costos de venta en el momento de su cosecha o recolección.

Este será el costo de los inventarios en esa fecha, para la aplicación de la presente Norma.”30

30

26

Métodos para la Gestión de Inventarios.

1.2.3.9

Dos métodos suelen ser más utilizados en la gestión de inventarios:

Sistema ABC.

1.2.3.9.1

“La clasificación ABC es una aplicación del análisis de Pareto para clasificar artículos según su importancia. De acuerdo con el enfoque de Pareto, es razonable suponer que son pocos los artículos que tienen una mayor importancia en el sistema de administración de inventarios, y la clasificación ABC consiste en efectuar un análisis de Pareto para clasificar los artículos en inventario en categorías A, B y C, de acuerdo con su importancia.

Para efectuar una clasificación ABC se usan diversas medidas de valor, depende de los objetivos de la clasificación, aunque la clasificación con más difusión se basa en el valor monetario del artículo (demanda anual por costo unitario), en cuyo caso la finalidad es identificar los pocos artículos que causan el mayor movimiento de dinero.

Algunos otros criterios que se aplican como medida de valor son la utilidad, el costo unitario o alguna medida de riesgo. El procedimiento para efectuar la clasificación ABC, basada en algún criterio de valor, se resume en los siguientes pasos:

a) Seleccionar el criterio de valor (por ejemplo, demanda anual por costo unitario).

b) Ordenar los artículos por la importancia de su valor.

c) Calcular, para cada artículo, su porcentaje acumulado de valor y su porcentaje acumulado del número de artículos.”31

31

27

Cantidad económica de pedido.

1.2.3.9.2

“Este modelo supone que los costos relevantes del inventario se pueden dividir en costos de pedido y costos de mantenimiento. (El modelo excluye el costo real del artículo en inventario.) Cada uno tiene ciertos componentes y características.

Los costos de pedido incluyen los costos administrativos fijos de colocar y recibir pedidos: el costo de escribir una orden de compra, de procesar el papeleo resultante y de recibir un pedido y cotejarlo con la factura. Los costos de pedido se establecen en dólar por pedido.

Los costos de mantenimiento son los costos variables por unidad de mantener un artículo en inventario durante un período específico. Los costos de mantenimiento incluyen costos de almacenamiento, costos de seguro, costos de deterioro y obsolescencia, y costos de oportunidad o financieros de tener fondos invertidos en inventario.

Estos costos se establecen en dólar por unidad por período. Los costos de pedido disminuyen conforme aumenta el tamaño del pedido. Sin embargo, los costos de mantenimiento se incrementan conforme aumenta el tamaño del pedido. El modelo EOQ analiza el balance entre los costos de pedido y los costos de mantenimiento para determinar la cantidad de pedido que minimice el costo total del inventario.

Desarrollo matemático del EOQ Se puede desarrollar una fórmula para determinar el EOQ de la empresa para un artículo de inventario dado, donde:

S = uso de unidades por periodo.

O= costo de pedido por pedido.

C = costo de mantenimiento por unidad por periodo.

28

El primer paso es derivar las funciones de costo para los costos de pedido y de mantenimiento. El costo de pedido se puede expresar como el producto del costo por pedido y el número de pedidos. Puesto que el número de pedidos es igual al uso durante el periodo dividido entre la cantidad del pedido (SIQ), el costo de pedido se puede expresar como sigue:

Costo de pedido = O x S/Q

EI costo de mantenimiento se define como el costo de mantener una unidad de inventario por período, multiplicado por el inventario promedio de la empresa. El inventario promedio es la cantidad del pedido dividido entre 2 (Q/2), porque se supone que el inventario se debe agotar a una tasa constante. Por lo tanto, el costo de mantenimiento se puede expresar como sigue:

Costo de mantenimiento C X Q/2

El costo total del inventario se encuentra sumando el costo de pedido y el costo de mantenimiento de inventario. La función del costo total del inventario es:

Costo total = (OXS/Q) + (CXQ/2)

Puesto que el EOQ se define como la cantidad del pedido que minimiza la función del costo total, debemos resolver la función del costo total para el EOQ. La ecuación resultante es:

EOQ= √ ”32

32 LAWRENCE J. GITMAN Elisa, NÚÑEZ Ramos, Principios de Administración Financiera, Pearson

29

Indicadores de inventarios.

1.2.3.10

En la presente investigación abordaremos los siguientes indicadores:

a) La Rotación de Inventarios.

“La rotación de inventarios (RI), es un indicador que me dice cuántas veces al año una empresa cambia sus inventarios. Entre mayor sea el resultado de la RI en veces, es mejor, porque significaría que el producto se está vendiendo y que sólo se está manteniendo la cantidad de inventarios adecuada.

La fórmula de la rotación de inventario es la siguiente:

RI (veces) =

RI (días) = ) (360) ”33

b) Semanas de inventario.

“Fórmula: se divide, en unidades, el promedio del inventario entre la cantidad media de venta semanal.

Objetivo: determinar la disponibilidad, en unidades, que existen de cada producto en relación a su promedio de ventas semanal.

c) Ventas sobre valor de los inventarios.

Fórmula: se dividen las ventas entre el valor de los inventarios totales (materias primas, materiales. productos en proceso, productos terminados).

Objetivo: medir la capacidad de generación de ingresos por venta en relación con los niveles de inventario existentes en la empresa.

33

30

Valor ideal: lo más altos posible, ya que se asume que los beneficios de una empresa dependen, en gran medida, de su capacidad para generar ingresos por medio de las ventas

d) Período de maduración económica (PME)

Fórmula: suma del plazo medio de los stocks de materias primas, de productos en curso y de productos terminados más el plazo medio de cobro.

Objetivo: determinar el número de días que transcurre desde que se inicia la inversión en inventarios hasta que esta se recupera una vez que se cobran las ventas.

e) Periodo de maduración financiera (PMF)

Fórmula: PME menos el plazo medio de pago a los proveedores.

Objetivo: calcular las necesidades de fondo de maniobra, que se obtiene multiplicando el número de días del PME por el coste total diario de la empresa.

f) Plazo de los stocks.

Fórmula: se dividen las existencias o stock final entre las compras, y el resultado se multiplica por 365.

Objetivo: medir, en términos de tiempo, la cobertura u holgura que el stock representa respecto a la política de compras; es decir, el número de días de compras que tiene su equivalencia con el stock final.”34

31

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PARCIALES DE

LAS DISTINTAS POSICIONES TEÓRICOS SOBRE EL OBJETO DE INVESTIGACIÓN.

En la presente investigación se trataron temas de gran importancia para nuestro objeto a investigar, entre estos tenemos los siguientes:

La contabilidad, la cual es de vital importancia dentro de la empresa, para satisfacer la necesidad que tiene de llevar un control de su negocio, en términos mercantiles y financieros. De esta forma se obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otro lado, la contabilidad aporta a la obtención de información para cumplir obligaciones de carácter legal.

La auditoría, la cual aporta enormemente para garantizar la veracidad de la información que recoge todo el proceso contable y brinda el respectivo asesoramiento sobre todos los procesos que lleva a cabo la empresa.

El sistema de control interno, es el principal tema a tratar en nuestro objeto de investigación, el cual siendo implementado en la empresa adecuadamente con todo sus componentes, contribuye enormemente para solucionar el problema que aqueja a la empresa, y de esta manera conseguir los objetivos planteados por la entidad.

32

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

El sistema de control interno es el encargado de encontrar las anormalidades, errores y busca la mejor solución posible, debido a que este se encarga de evaluar los niveles de autoridad dentro de la empresa, la dirección y desempeño del personal, la creación de políticas y lineamientos estratégicos para cada área y actividad que se realiza en la empresa, la valoración de riesgos a los que está expuesta toda institución, métodos y sistemas de monitoreo para toda actividad planteada, por lo tanto es de vital importancia la adopción de un sistema de control interno para cualquier tipo de organización, ya que este contribuye enormemente a que la empresa logre alcanzar sus objetivos propuestos.

Se estableció que la gestión de inventarios es la correcta administración que se le da a los productos que la empresa adquiere para diversos usos o destinos, entendiéndose como administración a la planeación, coordinación y control de las adquisiciones, almacenamiento y movimiento de materias primas, insumos, bienes terminados, repuestos, herramientas, entre otras, con todo lo que esto implica.

Con la valoración crítica de las distintas posiciones teóricas del objeto de investigación se pudo determinar que la temática aplicada es de gran importancia y apoyo para la realización de la presente investigación, debido a que con ellos se sustenta científicamente la propuesta y contribuye al reconocimiento de la problemática que presenta la empresa en forma clara y precisa, como para su posible solución.

33

CAPÍTULO II

2

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA.

En la presente investigación se tocarán los siguientes puntos:

2.1 OBJETO DE INVESTIGACIÓN ACTUAL DEL CONTEXTO

INSTITUCIONAL

“La Casa del Retenedor S.C.C.” que cuya incursión al mercado Santodomingueño fue en el año de 1990, ofertando repuestos automotrices en la línea de rulimanes, contando con un solo local para atender a su clientela y con un personal de dos individuos, quienes se transformaron en dueños y al mismo tiempo en empleados, con el transcurso del tiempo se fue incrementando la inversión, hasta convertirse en una Sociedad Civil y Comercial, manejando la línea de rulimanes, retenedores y productos afines, ofertando la más amplia gama de productos en estas líneas, teniendo en el mercado de Santo Domingo aproximadamente 24 años de existencia.

34

BASE LEGAL.

2.1.1

En la presente investigación se rige bajo las Normas Internacionales de Contabilidad (NIC 2) para el tratamiento de los inventarios y los Principios de Contabilidad Generalmente Aceptados (PCGA), las normas de información financiera (NIIF) y todas las leyes vigentes que rige el estado.

2.2 PROCEDIMIENTO METODOLÓGICO.

En la presente investigación se procedió a utilizar la siguiente metodología:

Modalidad de la Investigación.

2.2.1

La modalidad es cualitativa y cuantitativa, dando énfasis en lo cuantitativo, porque al realizar la investigación del tema, recolectamos información en términos numéricos con cuadros estadísticos, y porque dicha información es susceptible científicamente de comprobar; en cuanto a lo cualitativo se utilizó este método al momento de la redacción teórica de la información adquirida y del respectivo análisis de la misma.

Tipos de Investigación.

2.2.2

En el presente proyecto se realizó mediante los siguientes tipos de investigación:

De Campo.

2.2.2.1

Se utilizó este tipo de investigación al momento de dirigirnos a la empresa a levantar la información de la problemática que la aqueja.

Bibliográfica.

2.2.2.2

35

Descriptiva – Explicativa.

2.2.2.3

Este tipo de investigación se utilizó al detallar cada uno de los procesos que deben seguir los colaboradores de la empresa al momento del manejo y utilización de los inventarios.

POBLACIÓN Y MUESTRA.

2.2.3

Para determinar el objeto de investigación se procedió a utilizar lo siguiente:

Población.

2.2.3.1

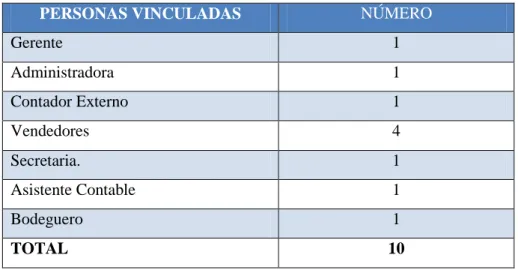

Este tipo de objeto de investigación se lo utilizó para determinar cuántos involucrados en nuestra investigación vamos a tomar en cuenta para realizar nuestras encuestas, en este caso se utilizó al total del personal que labora en la empresa, los cuales ascienden a un número de 10 personas.

Tabla 1: Población.

PERSONAS VINCULADAS NÚMERO

Gerente 1

Administradora 1

Contador Externo 1

Vendedores 4

Secretaria. 1

Asistente Contable 1

Bodeguero 1

TOTAL 10

36

Muestra.

2.2.3.2

Para la determinación de nuestra muestra no se utilizó ningún tipo de formula existente, debido a que la población es reducida, por lo que se procedió a tomar el total de la población como nuestra muestra, los cuales ascienden a un total de 10 personas.

MÉTODOS, TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN.

2.2.4

En la presente investigación se procedió a utilizar los siguientes métodos, técnicas e instrumentos para obtener el criterio de los involucrados:

Métodos.

2.2.4.1

Analítico - Sintético.

2.2.4.1.1

También se utilizó este método al momento de realizar un análisis de los datos obtenidos en la investigación y la realización de las respectivas conclusiones y recomendaciones del tema.

Inductivo – Deductivo.

2.2.4.1.2

Se utilizó este método al momento de realizar la investigación del tema, para encontrar el problema a resolver y las causas del por qué se da este, de manera que nos inducimos al problema que presenta la empresa en materia contable, y deducimos cuales son las causas y posibles soluciones del mismo.

Técnicas.

2.2.4.2