UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A.

TEMA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN LA EMPRESA DE SERVICIOS PRUEBAS NO DESTRUCTIVAS “PRUNODES CIA LTDA” EN

ALLURIQUIN.

AUTORA: TANIA PATRICIA LOZADA VELAZQUES

ASESOR: MBA. LEONARDO CARRIÓN HURTADO

SANTO DOMINGO – ECUADOR

ii

CERTIFICACIÓN DEL ASESOR

Certifico que el presente trabajo de investigación sobre el tema: SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN LA EMPRESA DE SERVICIOS PRUEBAS NO DESTRUCTIVAS “PRUNODES CIA LTDA” EN ALLURIQUIN, previo a la obtención del Título de Ingeniería en Contabilidad Superior, Auditoría y Finanzas, C.P.A; ha sido desarrollada por la señorita: TANIA PATRICIA LOZADA VELAZQUES, bajo nuestra autoría, cumpliendo con todos los requisitos y disposiciones legales establecidas por la UNIANDES, por lo que autorizo su presentación.

iii

DECLARACIÓN DE AUTORÍA DE LA TESIS

La Srta. TANIA PATRICIA LOZADA VELÁZQUEZ, declara que la tesis que presenta sobre el tema: “SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN LA EMPRESA DE SERVICIOS PRUEBAS NO DESTRUCTIVAS “PRUNODES CIA LTDA” EN ALLURIQUIN.”, previo a la obtención del Título de Ingeniería en Contabilidad Superior, Auditoría y Finanzas, C.P.A; es auténtico, original y sus derechos le corresponden únicamente a UNIANDES.

Srta. Tania Patricia Lozada Velázquez

iv

DEDICATORIA

Dedico el esfuerzo aplicado para la realización de este trabajo investigativo a todas aquellas personas que me apoyaron de una u otra forma cuando lo necesitaba, en especial a mis padres por ser el pilar fundamental en todo lo que soy, en toda mi educación, tanto académica, como de la vida, por su incondicional apoyo perfectamente mantenido a través del tiempo.

Todo este trabajo ha sido posible gracias a ellos.

v

AGRADECIMIENTO

Le agradezco en primer lugar a Dios por haberme acompañado y guiado a lo largo de mi carrera, por ser mi fortaleza en los momentos de debilidad y por brindarme una vida llena de aprendizajes, experiencias y sobre todo felicidad. La gratitud más profunda a mis padres por su incondicional apoyo y a todos mis maestros que han compartido conmigo sus valiosos conocimientos.

De forma especial agradezco la paciencia y dedicación del Mba. Leonardo Carrión Hurtado quien es mi asesor de tesis y a la Administradora de la Empresa “PRUNODES CIA LTDA”, quien me facilitó toda la información solicitada para el desarrollo del presente trabajo.

vi

ÍNDICE CONTENIDOS

CERTIFICACIÓN DEL ASESOR ... ii

DECLARACIÓN DE AUTORÍA DE LA TESIS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE CONTENIDOS ... vi

RESUMEN EJECUTIVO ... xii

EXECUTIVE SUMMARY ... xv

INTRODUCCIÓN. ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 2

Delimitación del problema. ... 3

Objeto de estudio. ... 3

Campo de acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivo general. ... 3

Objetivos específicos. ... 4

Idea a defender. ... 4

Justificación del tema. ... 4

Técnico. ... 4

Aportación científica. ... 5

Económico. ... 5

Metodología Aplicada. ... 5

vii

Aporte teórico ... 6

Significación práctica. ... 7

CAPITULO I. ... 8

1MARCO TEÓRICO... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Contabilidad. ... 8

1.2.2 Auditoria. ... 9

1.2.3 Sistema Contable. ... 10

1.2.4 Elementos del sistema contable. ... 12

1.2.5 Gestión Financiera. ... 14

1.2.5.1 Planificacion Financiera. ... 15

1.2.5.2 Análisis Financiero. ... 17

1.2.5.2.1Objetivos del Análisis Financiero. ... 17

1.2.5.2.2Importancia del Análisis Financiero. ... 18

1.2.5.2.3Tipos de Análisis Financiero. ... 18

1.2.5.3 Endeudamiento. ... 24

1.2.5.3.1Liquidez…. ... 25

1.2.5.4 Inversión. ... 25

1.2.5.4.1Riesgo….. ... 25

1.2.5.4.2Rendimiento. ... 26

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE ESTUDIO. ... 27

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 27

CAPÍTULO II. ... 29

viii

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL…. ... 29

2.2 PROCEDIMIENTO METODOLÓGICO... 31

2.2.1 Tipos de investigación. ... 31

2.2.1.1 Bibliográfica. ... 31

2.2.1.2 De campo. ... 31

2.2.1.3 Descriptiva. ... 31

2.2.2 Métodos, Técnicas e Instrumentos. ... 31

2.2.2.1 Métodos. ... 31

2.2.2.1.1Inductivo-Deductivo. ... 31

2.2.2.1.2Analítico-sintético. ... 32

2.2.2.2 Técnicas. ... 32

2.2.2.2.1Entrevista. ... 32

2.2.2.2.2Encuesta. ………..………...32

2.2.2.3 Instrumentos. ... 33

2.2.2.3.1Cuestionariode Encuesta. ... 33

2.2.2.3.2Guía de entrevista ... 33

2.2.3 Población y Muestra ... 33

2.2.3.1 Población ... 33

2.2.3.2 Muestra ………34

2.2.4 Interpretación de resultados ... 34

2.2.4.1 Entrevista ... 34

2.2.4.2 Encuesta ... 36

2.2.4.2.1Encuesta dirigida a la Auxiliar Contable y Administradora de la Empresa de Servicios “PRUNODES CIA LTDA” ... 36

2.2.5 Verificación de la idea a defender. ... 40

ix

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 41

CAPÍTULO III. ... 43

3MARCO PROPOSITIVO. ... 43

3.1 TITULO: SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN FINANCIERA EN LA EMPRESA DE SERVICIO PRUEBAS NO DESTRUCTIVAS “PRUNODES CIA. LTDA.”. ... 43

3.2 DESARROLLO DE LA PROPUESTA. ... 43

3.2.1 Justificación de la Propuesta. ... 43

3.2.2.1 Objetivos Específicos. ... 44

3.2.3 Propuesta del Sistema Contable. ... 44

3.2.3.1 Conocimiento de la Empresa. ... 45

3.2.3.1.1Constitución ... 45

3.2.3.1.2Entes Reguladores ... 45

3.2.3.1.3Base legal ... 45

3.2.3.1.4Servicios.. ... 46

3.2.3.1.5Diagnóstico FODA. ... 47

3.2.3.2 Dirección estratégica. ... 47

3.2.3.2.1Visión propuesta. ... 48

3.2.3.2.2Misión propuesta. ... 48

3.2.3.2.3Valores corporativos. ... 48

3.2.3.3 Documentos Soportes Internos ... 49

3.2.3.4 Plan de Cuentas ... 49

3.2.3.5 Manual del Plan de Cuentas ... 56

3.2.3.6 Políticas Contables. ... 84

3.2.3.7 Proceso Contable ... 87

3.2.3.7.1Recolección e interpretación de documentos fuentes o soportes contables. ... 87

x

3.2.3.7.3Libro Diario ... 93

3.2.3.7.4Libro Mayor ... 101

3.2.3.7.5Asientos de Ajustes ... 101

3.2.3.7.6Balance de Sumas y Saldos Ajustado ... 102

3.2.3.7.7Estado de Pérdidas y Ganancias ... 105

3.2.3.7.8Asientos de Cierre ... 107

3.2.3.7.9Estado de Situación Financiera Final ... 108

3.2.3.8 Análisis e informe financiero ... 111

3.2.3.8.1Análisis financiero ... 111

3.2.3.8.2Informe financiero ... 114

3.3 VALIDACIÓN DE LA PROPUESTA ... 116

3.4 CONCLUSIONES Y RECOMENDACIONES ... 116

3.4.1 Conclusiones ... 116

3.4.2 Recomendaciones ... 117

4 BIBLIOGRAFÍA

ÍNDICE DE CUADROS

Cuadro 1: Elementos del proceso de planificación ... 15Cuadro 2: Aplicación y origen del plan financiero ... 16

Cuadro 3: Clientes internos y Externos de la empresa “PRUNODES CIA LTDA” ... 30

Cuadro 4: Muestra de la investigación ... 34

Cuadro 5: Análisis de las Encuestas dirigidas a la Auxiliar Contable y Administradora .... 37

Cuadro 6: Análisis de las Encuestas dirigidas a la Auxiliar Contable y Administradora .... 37

Cuadro 7: Análisis de las Encuestas dirigidas a la Auxiliar Contable y Administradora .... 38

Cuadro 8: Análisis de las Encuestas dirigidas a los Proveedores “PRUNODES CIA LTDA” ... 38

xi

Cuadro 10: Análisis de las Encuestas dirigidas Proveedores “PRUNODES CIA LTDA” 39 Cuadro 11: Análisis de las Encuestas dirigidas a los Proveedores “PRUNODES CIA

LTDA” ... 39

Cuadro 12: Diagnóstico FODA de la empresa “PRUNODES CIA LTDA” ... 47

Cuadro 13: Plan de Cuentas Propuesto ... 50

Cuadro 14: Manual de cuentas bajo el criterio de las NIIF. ... 56

Cuadro 15: Políticas Contables ... 84

Cuadro 16: Libro diario ... 94

Cuadro 17: Libro diario- Asientos de Ajustes ... 102

Cuadro 18: Balance de Sumas y Saldos ... 103

Cuadro 19: Asientos de Cierre. ... 107

ÍNDICE DE TABLAS

Gráfico 1: Elementos del sistema de contabilidad manual Según Fierro Ángel María. ... 11Gráfico 2: Elementos del sistema de contabilidad. ... 12

Gráfico 3: Análisis Vertical (Estado de Situación Financiera) ... 19

Gráfico 4: Análisis Vertical (Estados de Resultados) ... 20

Gráfico 5: Análisis Horizontal (Estado de situación Financiera) ... 21

Gráfico 6: Análisis Horizontal (Estados de Resultados) ... 22

ÍNDICE DE ANEXOS

ANEXO 1: Aprobación de perfil de tesis

ANEXO 2: Certificado de aceptación de la empresa ANEXO 3: Sistema Contable FENIX

ANEXO 4: Mayorización

ANEXO 5: Encuesta a proveedores

ANEXO 6: Encuesta a Administradora y Auxiliar Contable de “PRUNODES LTDA” ANEXO 7: Rol de pagos y Provisiones de Beneficios Sociales

xii

RESUMEN EJECUTIVO

El objetivo de la presente tesis es la propuesta de un Sistema Contable, que permita a la Empresa, optimizar y transparentar las operaciones de Gestión Financiera, de manera eficaz y eficiente ante las demandas empresariales, con la finalidad de ayudar a su directiva a tomar decisiones acertadas, oportunas y confiables. PRUNODES CIA. LTDA Ubicada en la parroquia Alluriquin.

Antes de realizar el diseño de la propuesta planteada, realizamos un análisis de los elementos del Sistema Contable, para obtener bases teóricas y cumplir con el objetivo propuesto.

Esta tesis fue desarrollada de acuerdo a pautas de investigación, por tanto la metodología es cuanti – cualitativa con tendencia cuantitativa, pues realizamos procesos contables. La principal fuente de información son las entrevistas y encuestas realizadas a los involucrados en la problemática, parte fundamental, que contribuyeron a verificar la idea a defender del presente trabajo.

El diseño del Sistema Contable propuesto, se enfoca en ocho elementos:

Conocimiento de la Empresa.- Se realizó una familiarización preliminar del entorno interno y externo.

Direccionamiento Estratégico.- Se propone una misión, visión y valores corporativos, para su buen direccionamiento.

Documentos de Soporte Internos.- Se elaboró formatos de documentos para soporte y control interno de las transacciones contables.

xiii

Manual de Plan de Cunetas.- Se detalló la aplicación, movimiento de cada cuenta contable y su normativa.

Políticas Contables.- Se describe parámetros que regulan las transacciones contables.

Proceso Contable.- Se desarrolló la contabilidad de un mes.

xv

EXECUTIVE SUMMARY

The aim of this thesis is the proposal of an accounting system, which allows the company to optimize and transparent financial management operations, effectively and efficiently to business demands, in order to help your managers make decisions accurate, timely and reliable. PRUNODES CIA LTDA. located in the parish Alluriquin.

Before designing the proposal made, perform an analysis of the elements of the Accounting System, to obtain theoretical and meet the objective.

This thesis was developed according to research guidelines, so the methodology is quantitative - qualitative quantitative trend, as do accounting processes. The main sources of information are interviews and surveys of those involved in the problem, fundamental, verify it helped defend the idea of this work.

The proposed design Accounting System focuses on eight elements:

Knowledge of the Company. - We conducted a preliminary familiarization internal and external environment.

Strategic Management. - We propose a mission, vision and corporate values, for proper routing.

Internal Knowledge Base. - Was developed to support document formats and internal control of accounting transactions.

Plan Accounts. - Developed a list of accounts, appropriate to its business.

Ditches Plan Manual. - The application was detailed, moving each account accounting and regulation.

xvi

Accounting Process. - Accounting was developed a month.

1

INTRODUCCIÓN.

Antecedentes de la investigación.

La contabilidad en las empresas es de gran importancia porque sirve al empresario para controlar y llevar un registro cronológico y sistematizado del movimiento de sus transacciones comerciales y conocer el resultado de sus operaciones.

Es importante la gestión financiera ya que permite analizar información y emprender alguna acción basada en su interpretación, de tal modo que facilita la toma de decisiones que solucionan u optimizan la situación económica y financiera de las empresas.

Luego de una investigación preliminar realizada en Empresa “PRUNODES CIA LTDA” se pudo constatar, que no existe ningún trabajo relacionado de forma directa o indirecta con el tema, constituyéndose el presente trabajo investigativo de origen único y el primero dirigido a la parte contable.

También se pudo esculcar en la base de datos y tesis físicas existentes en la Universidad Regional Autónoma de los Andes, donde no se encontró ninguna investigación vinculada directamente con el tema, pero si tesis relacionadas al área contable, como son los siguientes trabajos:

“Diseño de un Sistema Contable para Optimizar los Recursos Organizacionales de La Imprenta Soluciones Gráficas “HERBET”” autoras Ing. Cabezas Betty y la Ing. Porras Katy, año 2011.

2

Planteamiento del problema.

La Empresa de Servicio Pruebas No Destructivas “PRUNODES CIA LTDA” está ubicada en la parroquia de Alluriquín barrio San Miguel, Calle las Damas, frente a Centro Medico Obstétrico, con su representante legal el Ing. Guillen Mentor. Inicia con sus actividades económicas en el año 2008, enfocado principalmente a la prestación de servicios especializados de inspección y control de calidad de soldaduras de tuberías con ensayos no destructivos.

Actualmente la empresa ha venido funcionando de manera empírica. A través de un diagnóstico previo realizado se pudo evidenciar la siguientes problemáticas:

Carece de estados financieros que no permiten contar con información financiera real que demuestras aspectos situacionales de endeudamiento inversión, riesgo y liquidez para la toma de decisiones.

Inexistencia de políticas, plan y manual de cuentas contables acorde a la actividad de la empresa, que provoca la deficiencia de los procesos y aumento de costos innecesarios en la activad empresarial.

No cuentan con registro contable cronológico de las transacciones comerciales periódicas, impidiendo contar con una gestión transparente y realista, base para tomar decisiones acertadas para el futuro de la empresa.

Falta de un control de cobro de cuentas pendiente, impidiendo obtener la liquidez oportuna para cumplir a tiempo obligaciones adquiridas con proveedores o terceros.

Formulación del problema.

3

Delimitación del problema.

La Empresa de Servicio Pruebas No Destructivas “PRUNODES CIA LTDA” está ubicada en la parroquia de Alluriquín barrio San Miguel, Calle las Damas, frente a Centro Medico Obstétrico, inició su actividad económica en el año 2008.

Su organización está conformado por: tres accionistas, el accionista mayoritario que cumple la función de gerente, una secretaria administrativa, una contadora externa, cinco ingenieros técnicos en área operativa y una auxiliar contable. La empresa es obligada a llevar contabilidad.

Esta investigación se llevara a cabo en el año 2013.

Objeto de estudio.

El objeto se estudió es Sistema Contable

Campo de acción.

Gestión Financiera.

Identificación de la línea de investigación.

La línea de investigación para el presente trabajo investigativo es: Gestión de la Información Contable, porque es necesario para estructurar la información contable.

Objetivo general.

4

Objetivos específicos.

Fundamentar la bibliografía que corresponda a los procesos contables auditores, sistema contable y gestión financiera.

Diagnosticar la situación actual de la empresa mediante técnicas, métodos e instrumentos estadísticos, que permitan evidenciar las causas involucradas en la problemática.

Diseñar un sistema contable que permita optimizar la gestión financiera.

Validar vía expertos.

Idea a defender.

Diseñar un sistema contable caracterizado por: Pertinentes Políticas, un adecuado Plan de cuentas, un correcto Manual de procedimientos y un Proceso contable lógico, que mejorará la Gestión Financiera en la Empresa “PRUNODES CIA LTDA”.

Justificación del tema.

El tema de investigación se justificara por siguientes razones:

Técnico.

5

Aportación científica.

Es importante mencionar además que el presente trabajo constituirá una aportación científica original que servirá como modelo o guía para otras empresas similares o que tengan las mismas características.

Económico.

Los beneficios que obtendrá la Empresa “PRUNODES CIA LTDA” son mayores que los costos para desarrollar e implementar la tesis, los mismos que serán asumidos totalmente por el investigador.

La realización de la presente investigación permitirá obtener el título de Ingeniería en Contabilidad Superior, Auditoria y Finanzas CPA.

Metodología Aplicada.

El presente trabajo investigativo se fundamenta a través de la modalidad investigación cuali-cuantitativo. Con énfasis en lo cuantitativo debido a su predominio numérico, que es la base técnica fundamental de la contabilidad.

En cuantitativo porque se obtendrá datos numéricos a través de la estadísticas de las encuestas realizadas, y en gran proporción en la elaboración del proceso contable.

Cualitativo porque en la investigación vamos a observar hechos y fenómenos en el ámbito contable, además a través del marco metodológico podemos determinar claramente el problema y su posible solución al momento de analizar e interpretar los resultados obtenidos de las encuestas realizadas que permiten fundamentar la propuesta.

6

Introducción, detallamos los antecedentes y problemas observados que conllevan al planteamiento de la propuesta del Sistema Contable, mediante objetivos, variables y metodología a aplicar en la propuesta.

Capítulo I, Marco Teórico, en el presente capítulo se describe de forma ordenada los conceptos de varios temas que sustentaran teóricamente lo propuesto en el presente trabajo investigativo, basados en la bibliografía mencionada al final de la investigación, así se podrá presentar los temas relevantes que permiten llevar a buen fin el trabajo investigativo.

Capítulo II, Marco Metodológico y planteamiento de la propuesta, se muestra la manera en que se realizara el estudio, los pasos a seguir y los métodos que se utilizaran para su desarrollo; sustentando así el desarrollo de la propuesta que dará solución al problema planteado anteriormente.

Capítulo III, desarrollo de la propuesta, en este capítulo se presenta de manera precisa todos los resultados alcanzados de la investigación y que materializándose en conjunto con las variables establecidas, se pueda demostrar que es la solución al problema planteado. Elementos de novedad, Aporte teórico, significación práctica.

Novedad científica

La novedad científica, se tomara criterios de autores que ingresen en la temática que ayudara al desarrollo de la propuesta.

Aporte teórico

7

Significación práctica.

8

CAPÍTULO I.

1

MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

En nuestro país existen varias empresas que están obligadas a llevar contabilidad por los altos ingresos, compras o gastos, que perciben al año, donde podemos evidenciar la inexistencia de procedimientos y registros cronológico transaccionales de sus actividades económicas, desconociendo así la situación económica real ya sea eficiente o deficiente, información que le permitirá tomar decisiones adecuadas para que su empresa cuente con un flujo económico y financiero óptimo.

La carencia de información contable en la Empresa de Servicio Pruebas No Destructivas “PRUNODES CIA. LTDA”. Ha influido en los últimos años en: la toma de decisiones adecuadas, deficiencia de los procesos y aumento de costos innecesarios en la activad empresarial, Falta Estados Financieros, desconocimiento su realidad económica-financiera.

Por tanto se diseñará un Sistema Contable caracterizado por, pertinentes políticas, un adecuado plan de cuentas, un correcto manual de procedimientos y un proceso contable lógico, la cual permitirá mejorará la gestión financiera en la entidad.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

A continuación se analizarán los siguientes temas y subtemas:

1.2.1 Contabilidad.

9

financieros, interpretar , analizar, evaluar, e informar, y hacer el seguimiento al desarrollo de las operaciones de un ente económico, en forma clara, completa y fidedigna.”1

“La contabilidad es una técnica d registro de las operaciones q realiza la empresa, tratando se suministrar la información requerida de forma adecuada, el empresario lo que busca a través de la contabilidad es la información.”2

La contabilidad es un proceso que permite registrar de manera sistemática las transacciones comerciales de las empresas con el fin de obtener información oportuna para la toma de daciones.

1.2.2 Auditoria.

“Es la ciencia que investigará la correcta aplicación de las normas de valoración, el seguimiento de los principios de contabilidad generalmente aceptados y la adecuación de los procedimientos de gestión que aplica la empresa a su actividad y en función de su sector económico.”3

“El vocablo auditoria es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos, etc. Hoy en día, la palabra auditoría se encuentra relacionada con diversos procesos de revisión o verificación que, aunque todo ellos tienen en común el estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata, de tal manera que según este criterio podemos establecer una primera gran clasificación de la auditoría diferenciando entre auditoría económica y auditorías especiales.”4

1 FIERRO, Ángel .Contabilidad General. Ecoe Ediciones. 3era Edicion, Bogotá, Colombia: 2007. pág. 14. 2 REY, José. Contabilidad General.Editorial Learning Paraninfo S.A. 1era Edicion.Madrid, España:2009. Pág. 9

3 REY, José. Contabilidad General.Editorial Learning Paraninfo S.A. 1era Edicion.Madrid, España:2009. Pág. 8

10

Auditoria es un examen específico que se realiza a los diferentes procesos de una empresa, para encontrar los puntos críticos, con el fin de emitir una opinión profesional con juicio crítico, permitiendo eliminar o minimizar los problemas encontrados en la ejecución de los exámenes auditores.

1.2.3 Sistema Contable.

“Consiste en la documentación mercantil, los registros y los informes, además del conjunto de procedimientos que se emplean para registrar las transacciones y reportar sus efectos. La operación del sistema contable se inicia con la preparación de una forma o un documento comercial (por ejemplo: una factura, o un cheque) continuando después con la captación de los datos registrados en el documento y su respectivo flujo a través de los pasos del sistema que son: la recopilación, clasificación, análisis resumen y registro para proporcionar la fase de información.”5

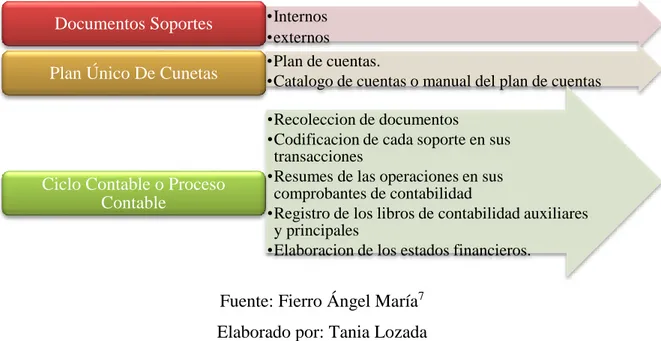

Para Fierro Ángel María, “El sistema de contabilidad manual consiste en varios pasos.

Se recogen todos los soportes de contabilidad.

Se codifica mediante el plan único de cuentas.

Se elabora el comprobante de contabilidad con todos los soportes que registraron las transacciones del período. Para realizar esta operación hay que acumular todas las operaciones comunes a una cuenta y exponer el movimiento debito crédito en el comprobante lo mismo que las subcuentas.

Se toma todos los soportes comunes a una cuenta y se registran las operaciones en el libro auxiliar, y se muestra el código, el nombre de la cuenta, el detalle y valor, tanto registros como operaciones se hayan realizado en el período.

11

Los comprobantes de contabilidad se registran el libros diarios, tantos como sea posible en el mes o periodo contable.

Luego el grupo de comprobantes de contabilidad del período se suman y se pasan los movimientos de las cuentas del libro diario, al libro mayor, para sacar saldos de las cuentas de balance y cuentas del estado de resultados.

Se hace la hoja de trabajo con los saldos del balance de comprobación (cuentas reales y nominales), se plantea los ajustes por los errores u omisiones cometidos, se elabora el proceso de cierre de las cuentas de resultado y se determina las utilidades y por último se emiten los estados financieros.”6

Es un conjunto de elementos y procesos, que relacionados entre sí nos permiten obtener información contable veras, oportuna generando como resultado final los estados financieros base primordial para la toma de decisiones.

Gráfico 1: Elementos del sistema de contabilidad manual Según Fierro Ángel María.

Fuente: Fierro Ángel María7 Elaborado por: Tania Lozada

6 FIERRO, Ángel .Contabilidad General. Ecoe Ediciones. 3era Edicion, Bogotá, Colombia: 2007. pág. 108,109.

7 FIERRO, Ángel .Contabilidad General. Ecoe Ediciones. 3era Edicion, Bogotá, Colombia: 2007. págs. 62-104.

•Internos •externos

Documentos Soportes

•Plan de cuentas.

•Catalogo de cuentas o manual del plan de cuentas

Plan Único De Cunetas

•Recoleccion de documentos

•Codificacion de cada soporte en sus transacciones

•Resumes de las operaciones en sus comprobantes de contabilidad

•Registro de los libros de contabilidad auxiliares y principales

•Elaboracion de los estados financieros.

12

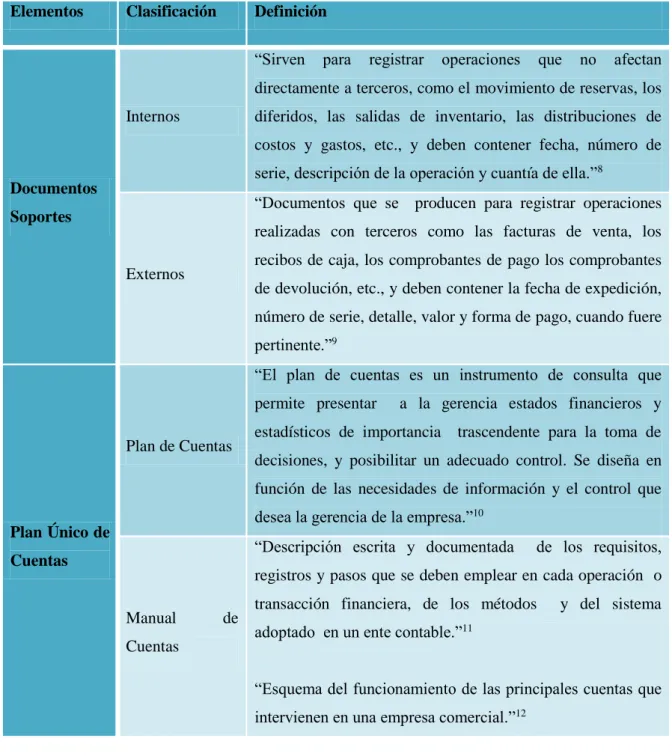

1.2.4 Elementos del sistema contable.

Gráfico 2: Elementos del sistema de contabilidad. Elementos Clasificación Definición

Documentos

Soportes

Internos

“Sirven para registrar operaciones que no afectan directamente a terceros, como el movimiento de reservas, los diferidos, las salidas de inventario, las distribuciones de costos y gastos, etc., y deben contener fecha, número de serie, descripción de la operación y cuantía de ella.”8

Externos

“Documentos que se producen para registrar operaciones realizadas con terceros como las facturas de venta, los recibos de caja, los comprobantes de pago los comprobantes de devolución, etc., y deben contener la fecha de expedición, número de serie, detalle, valor y forma de pago, cuando fuere pertinente.”9

Plan Único de

Cuentas

Plan de Cuentas

“El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y posibilitar un adecuado control. Se diseña en función de las necesidades de información y el control que desea la gerencia de la empresa.”10

Manual de

Cuentas

“Descripción escrita y documentada de los requisitos, registros y pasos que se deben emplear en cada operación o transacción financiera, de los métodos y del sistema adoptado en un ente contable.”11

“Esquema del funcionamiento de las principales cuentas que intervienen en una empresa comercial.”12

8 FIERRO Ángel, Contabilidad General, 3era Edición, Editorial Ecoe Ediciones, Colombia. Bogotá. 2007. pág. 81

9 FIERRO Ángel, Contabilidad General, 3era Edición, Editorial Ecoe Ediciones, Colombia. Bogotá. 2007. pág. 81

10 ZAPATA Pedro, Contabilidad general. 7ma edición, McGraw-Hill, México. México D.F. 2011.Pág.27 11 DAVALOS Nelson, CÓRDOBA Geovanny. Diccionario Contable y Más, Edición Ábaco Cía. Ltda. 2003.Pág. 292

13

Políticas

Contables

“Las políticas son fundamentales para la correcta administración y gerencia de una empresa. Se define como guías generales de la acción gerencial para lograr la estrategia; son establecidas por la alta dirección. Tiene como finalidad unificar los criterios para el desarrollo de otros instrumentos de planeación derivados del marco rector, y para orientar las decisiones de los mandos medios gerenciales hacia los objetivos estratégicos. .”13

Ciclo

Contable o

Proceso

Contable

Recolección de

documentos soportes internos y externos

“El primer paso consiste en recolectar todos los documentos soportes para ordenarlos por grupos homogéneos, con los cuales se va a preparar la contabilidad del ente económico para un periodo contable.”14

Codificación de cada soporte en sus transacciones

“Consiste en tomar cada documento soporte, analizar las operaciones y definir un código de cuentas de acuerdo con el plan de cuentas, tanto a la parte que recibe como a la que entrega en la transacción, que sirva para acumular en el comprobante de contabilidad toda la información de igual naturaleza.”15

Resumes de las operaciones en sus comprobantes de contabilidad

“El tercer paso, requiere hacer el resumen de todos los soportes que contienen operaciones comunes, en el comprobante de contabilidad en forma detallada cada cuenta que fue efectuada del activo, pasivos, gastos e ingresos y las subcuentas, en un periodo contable de un día, una semana, un mes, de acuerdo con los requerimientos que exija la empresa.” 16

13HERNANDEZ. Sergio. MARTINEZ. Alejandro, Fundamentos de la Gestión Empresarial, Mc Graw-Hill-Interamericana Editores S.A. DE C.V. 1ra. Edición 2011.

14 FIERRO Ángel, Contabilidad General, 3era Edición, Editorial Ecoe Ediciones, Colombia. Bogotá. 2007. pág. 66, 67

15 FIERRO Ángel, Contabilidad General, 3era Edición, Editorial Ecoe Ediciones, Colombia. Bogotá. 2007. pág. 66, 67

14 Registro de los libros de

contabilidad auxiliares y principales

“Consiste en el registro del comprobante de contabilidad con todos sus soportes en cada uno de los libro auxiliares el cual incluye la cuenta control. Luego el mismo comprobante de contabilidad se lleva al libro diario cuyos registros se acumulan diaria o mensualmente hasta llegar hacer el traspaso de este al libro mayor para establecer el balance de comprobación.”17

Elaboración de los estados financieros

“Los estados financieros son el resultado final de todo el proceso del sistema de información contable, los cuales se elaboran con base en los saldos finalmente tomados de los libros de contabilidad que bien pueden ser del libro mayor y balances o de los auxiliares los cuales deben ser coherentes. Por consiguiente los estados financieros muestran la historia de la empresa durante un periodo contable de todas las decisiones tomadas por sus directivos.”18

Fuente: Fierro Ángel María, Zapata Pedro, Sarmiento, Rubén, Hernández. Sergio, Martínez. Alejandro Dávalos Nelson

Elaborado por: Tania Lozada

1.2.5 Gestión Financiera.

“Un conjunto de medios que permitan producir ciertos bienes o servicios, teniendo en cuenta los objetivos del negocio en condiciones favorables.”19

“Consecución de fines y objetivos con la vista puesta en la adaptación al medio externo y la situación del mercado, conservando el equilibrio y manteniendo la cohesión interna. Se

17 FIERRO Ángel, Contabilidad General, 3era Edición, Editorial Ecoe Ediciones, Colombia. Bogotá. 2007. pág. 67

18 FIERRO Ángel, Contabilidad General, 3era Edición, Editorial Ecoe Ediciones, Colombia. Bogotá. 2007. pág. 113

15

trata de gobernar, regir o dar reglas para conseguir los objetivos.”20

La Gention Financiera es aquella que permite análisar, tomar desiciones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización, integrando todas las tareas relacionadas con el logro, utilización y control de recursos financieros.

1.2.5.1 Planificacion Financiera.

“Planeación Financiera.- Establecer, coordinar y administrar como parte integral de la dirección, un plan adecuado cuyo fin es controlar las operaciones.”21

“La planificación financiera es la cuantificación en términos monetarios de la planificación general de la empresa.

La planificación general de la empresa recoge las actuaciones básicas de las empresas proyectadas en el tiempo y que se plasmen en:

Cuadro 1: Elementos del proceso de planificación

Objetivos --- Estrategias--- Políticas--- Programas--- Organización---

Donde se Quiere Llegar Caminos para Conseguirlos Medios a Utilizar

Formas de Actuar Personas Responsables

Fuente: Méndez Guillermo y Aguado Juan Carlos22 Elaborado por: Tania Lozada

20 REY José, Contabilidad General. Paraninfo Ediciones. 2ª Edición. 2011. Madrid España. Pág. 5 21 TANAKA Gustavo, Análisis de Estados Financieros para la Toma de Decisiones2ª Edición. Perú. Copyright. 2005. Pág. 182.

16

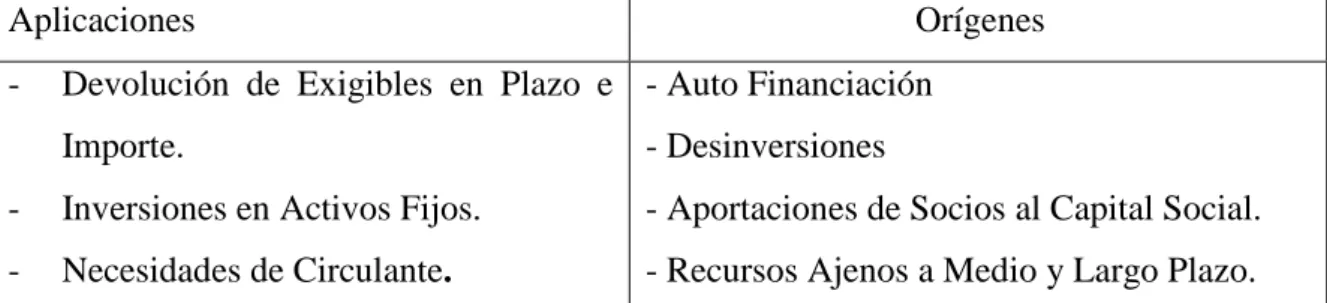

En el corto plazo los temas financieros se refieren fundamentalmente al circulante o la explotación. Tratan de los temas de tesorería, gestión de clientes, recaudación de costes, políticas de precio estructura del endeudamiento a corto plazo, entre otras etc.

En el largo plazo los temas financieros se refieren fundamentalmente a la estructura del balance. Las nuevas inversiones en activos fijos, la política de autofinanciamiento dividendos, desinversiones financieras, funciones de empresas y otras serán los temas referidos a largo plazo.”23

“El plan financiero, pues, recogerá básicamente por una parte los fondos necesarios para la concepción se los objetivos, aplicaciones o usos y de otra parte la procedencia de esos fondos, los orígenes o fuentes de recursos.”24

Cuadro 2: Aplicación y origen del plan financiero

Aplicaciones Orígenes

- Devolución de Exigibles en Plazo e Importe.

- Inversiones en Activos Fijos. - Necesidades de Circulante.

- Auto Financiación - Desinversiones

- Aportaciones de Socios al Capital Social. - Recursos Ajenos a Medio y Largo Plazo.

Fuente: Méndez Guillermo y Aguado Juan Carlos25 Elaborado por: Tania Lozada

La planificación financiera es parte de la gestión financiera, nos permite a través de su herramienta como es el plan financiero prevenir o disminuir situaciones de riego y a establecer las acciones necesarias para que la empresa logre sus objetivos financieros.

23 MÉNDEZ Guillermo, AGUADO Juan Carlos. La Gestión Financiera de las Empresas Turísticas. Editorial Paraninfo S.A. Madrid, España. © 2006.Pág. 162

24 MÉNDEZ Guillermo, AGUADO Juan Carlos. La Gestión Financiera de las Empresas Turísticas. Editorial Paraninfo S.A. Madrid, España. © 2006.Pág. 163

17

1.2.5.2 Análisis Financiero.

“El análisis es muy importante para diversos usuarios internos en la empresa como externos. Muchos tomadores de decisiones no solo necesitan las cifras financieras, sino que adicionalmente necesitan un buen análisis de dichas cifras para poder orientarse acerca de lo que harán con la empresa: invertir en ella, prestarle dinero u otras cuestiones. La conversión de los estados financieros a porcentajes nos permite eliminar las dificultades de trabajar con cifras complicadas que al manejarlas; pueden hacernos cometer errores.” 26

“El análisis financiero es un procesos de recopilación, interpretación y comparación de datos cualitativos y cuantitativos, y de hechos históricos y actuales de una empresa. Su propósito es el de obtener un diagnóstico sobre el estado real de la compañía con ello una adecuada toma de decisiones.”27

El análisis financiero es la medición e interpretación de la capacidad financiera y económica de una empresa, información que permite tener una perspectiva situación y tomar daciones u objetivos que impulsen el buen desarrollo de sus actividades económicas.

1.2.5.2.1 Objetivos del Análisis Financiero.

“Analizar las tendencias de las diferentes cuentas que constituye el balance general y del estado de resultados.

Mostrar la participación de cada cuenta, o subgrupo de cuentas con relación al total de partidas que conforman los estados financieros.

Calcular y utilizar los diferentes índices financieros para el análisis de la información contable.

Explicar la importancia del concepto de capital de trabajo de una empresa.

26 CALLEJA Francisco, Contabilidad 1. Pearson Educación. 1ª Edición. 2011. México. Pág. 443.

18

Evaluar la situación financiera de la organización; es decir, su solvencia y liquidez, así como su capacidad para generar recursos.

Tomar decisiones de inversión y crédito, con el propósito de asegurar su rentabilidad y recuperabilidad.”28

1.2.5.2.2 Importancia del Análisis Financiero.

“La importancia del análisis de estados financieros estriba, por tanto en que facilita la toma de decisiones a los inversionistas o terceros que estén interesados en la situación económica y financiera de la empresa.”29

Es importante porque nos permite interpretar la situación financien de la empresa la misma que facilita la toma de decisiones.

1.2.5.2.3 Tipos de Análisis Financiero.

a) Análisis vertical.

“La importancia del análisis de estados financieros estriba, por tanto en que facilita la toma de decisiones a los inversionistas o terceros que estén interesados en la situación económica y financiera de la empresa.”30

“Llamado así porque compara dos o más partidas de un mismo periodo. El resultado obtenido se compara ya se ha con su equivalente en otro periodo pasado o contra el equivalente de otra empresa o con el promedio de la industria. Permite obtener una visión general de la estructura financiera de la empresa (Balance General) y de la productividad de sus operaciones (Estado de Resultados).”31

28 BAENA Diego. Análisis financiero enfoque y proyecciones. Ecoe Ediciones. Colombia. 1ª Edición. 2010. Pág. 17

29 RODRIGUEZ ROMO Isabel. Finanzas para no financieros. Editorial Vértice. España. 1ª Edición 2011. Pag.101

30 RODRIGUEZ ROMO Isabel. Finanzas para no financieros. Editorial Vértice. España. 1ª Edición 2011. Pag.101

19

Consiste en analizar dos o más cuentas contables de un mismo periodo el resultado nos permite obtener una perspectiva general del estado económico y financiero de una determinada empresa.

Gráfico 3: Análisis Vertical (Estado de Situación Financiera)

COMPAÑÍA XYZ

ESTADO DE SITUACIÓN FINANCIERA AL 30 DE ENERO 2004 – 2005

Cifras expresadas en miles de dólares

ACTIVOS 2005 % 2004 %

Activo Circulante

Efectivo 200.00 8.33% 150.00 7.14% Cuentas por cobrar 600.00 25.00% 300.00 14.29% Inventario 600.00 25.00% 700.00 33.33%

Total Activo Circulante 1,400.00 58.33% 1,150.00 54.76%

Activo Fijo

Planta y Equipo 900.00 37.50% 700.00 33.33% Menos: Depreciación acumulada -200.00 -8.33% -150.00 -7.14%

700.00 29.17% 550.00 26.19%

Inversiones a Largo Plazo 300.00 12.50% 400.00 19.05%

Activo Total C$ 2,400.00 100.00% C$ 2,100.00 100.00%

PASIVO Y PATRIMONIO

Pasivo Circulante

Cuentas por pagar 800.00 33.33% 400.00 19.05% Impuestos por pagar 50.00 2.08% 100.00 4.76%

Total Pasivo Circulante 850.00 35.42% 500.00 23.81%

Pasivo a Largo Plazo

Bonos por pagar a largo plazo 150.00 6.25% 500.00 23.81%

20

Capital de accionistas

Capital social 800.00 33.33% 700.00 33.33% Utilidades retenidas 600.00 25.00% 400.00 19.05%

Total Patrimonio 1,400.00 58.33% 1,100.00 52.38%

Total de Pasivo y Patrimonio C$ 2,400.00 100.00% C$ 2,100.00 100.00%

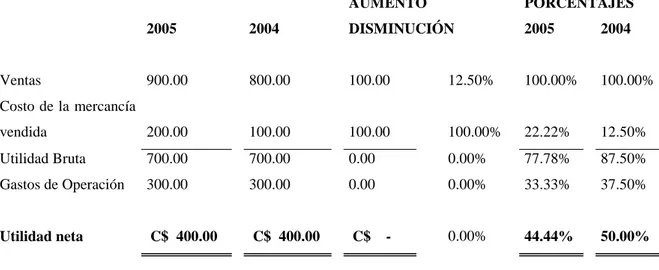

Gráfico 4: Análisis Vertical (Estados de Resultados)

ANÁLISIS ESTÁTICO 2004 – 2005

ESTADO DE RESULTADOS

Cifras expresadas en miles de dólares

CUENTAS JUNIO 2005 % JULIO 2004 %

Ventas 900.00 100.00% 800.00 100.00% Costo de la mercancía vendida 200.00 22.22% 100.00 12.50% Utilidad Bruta 700.00 77.78% 700.00 87.50%

Gastos de Operación

Gastos de Venta 100.00 11.11% 90.00 11.25% Gastos de Administración 150.00 16.67% 140.00 17.50% Gastos de depreciación 50.00 5.56% 70.00 8.75%

Total de Gastos 300.00 33.33% 300.00 37.50%

Utilidad neta C$ 400.00 44.44% C$ 400.00 50.00%

b) Análisis horizontal.

“Consiste en determinar para dos o más periodos consecutivos, en cuanto a crecimiento o decrecimiento, las tendencias de cada una de las cuentas que conforman los estados financieros. Es recomendable presentarse las tendencias en calores absolutas y relativas.”32

21

“Si el balance de una empresa recoge la situación económica patrimonial de la misma en un momento dado, la comparación de dos balances separados en el tiempo nos indicara las variaciones que en el trascurso del mismo se ha producido, consecuencia de las actividades de la empresa y de las decisiones tomadas en la misma que afectan al volumen y composición de las masa patrimoniales.”33

Es analizar una o varias cuentas de dos periodos diferentes, nos permite determinar si existió disminución o incremento e interpretar su efecto económico financiero en una determinada organización.

Gráfico 5: Análisis Horizontal (Estado de situación Financiera)

COMPAÑÍA XYZ

BALANCES GENERALES AL 30 DE ENERO 2004 – 2005

Cifras expresadas en miles de dólares

AUMENTO PORCENTAJES

ACTIVOS 2005 2004 DISMINUCION % 2005 2004

Activo Circulante 1,400.00 1,150.00 250.00 21.74% 58.33% 54.76% Activo Fijo 700.00 550.00 150.00 27.27% 29.17% 26.19%

Inversiones Largo

Plazo 300.00 400.00 -100.00

-25.00% 12.50% 19.05%

Activo Total 2,400.00 2,100.00

C300.00 24.0% 100.0% 100.00%

PASIVO Y PATRIMONIO

Pasivo Circulante 850.00 500.00 350.00 70.00% 35.42% 23.81% Bonos por pagar a

largo plazo 150.00 500.00 -350.00

-70.00% 6.25% 23.81%

Pasivo Total 1,000.00 1,000.00 0.00 0.00% 41.67% 47.62%

22

Gráfico 6: Análisis Horizontal (Estados de Resultados)

ANÁLISIS ESTÁTICO 2004 – 2005

ESTADO DE RESULTADOS

Cifras expresadas en miles de dólares

AUMENTO PORCENTAJES

2005 2004 DISMINUCIÓN 2005 2004

Ventas 900.00 800.00 100.00 12.50% 100.00% 100.00% Costo de la mercancía

vendida 200.00 100.00 100.00 100.00% 22.22% 12.50% Utilidad Bruta 700.00 700.00 0.00 0.00% 77.78% 87.50% Gastos de Operación 300.00 300.00 0.00 0.00% 33.33% 37.50%

Utilidad neta C$ 400.00 C$ 400.00 C$ - 0.00% 44.44% 50.00%

1.2.5.2.4 Ratios.

“Los ratios son el resultado de la comparación de dos magnitudes y se obtienen mediante la división de las cifras que representan la magnitudes comparadas. El cociente o resultado frecuentemente se expresa en tanto por ciento.

Es oportuno establecer una serie de principios sobre el uso e interpretación, que el analista financiero de be tener en cuenta para su correcta utilización.

El análisis financiero de la empresa hace referencia a su posición respecto a las siguientes situaciones:

Capacidad de la empresa para hacer frente a sus compromisos de pago a sus vencimientos a corto plazo.

- La situación de equilibrio así definida vendrá escalando en las siguientes situaciones.

23

Activo Total = Recursos Propios

- Normalidad. La empresa puede hacer frente a sus compromisos a corto plazo con los recursos a corto plazo.

Activo Circulante > Pasivo Circulante = = Fondos de Maniobra Positivo

- Fondos de maniobra positiva que significa que los recursos permanentes son mayores que el activo fijo.

- Inestabilidad, fondos de maniobra negativo.

Activo Circulante < Pasivo Circulante = Fondos de Maniobra Positivo

Que de mantenerse en el tiempo podría suponer la suspensión de pagos de la empresa. A continuación se presenta el diferente tipo de ratios utilizados en el análisis financiero:

a) Ratios de liquidez.- miden la capacidad de la empresa para hacer frente a sus deudas a corto plazo.

b) Ratio de Solvencia.- la solvencia es la capacidad de una empresa de hacer frente

24

c) Ratios de estructura.- tratan de reflejar la composición de las masas patrimoniales de activos y pasivos y su relación entre ellas.”34

1.2.5.3 Endeudamiento.

“Estamos ante una de las actividades vitales de la empresa: la obtención de recursos financieros para poder hacer frente a sus actividades. Una empresa ha de tener claro de dónde puede obtener los recursos financieros, el coste de estos y que características deben tener para poder cubrir adecuadamente sus necesidades.”35

“El endeudamiento en una empresa corresponde al porcentaje de fondos totales que han sido proporcionados, ya sea a corto, mediano o largo plazo.”36

Es la capacidad situacional de las obligaciones económicas adquiridas con terceros por parte de la empresa para financiar su actividad económica.

34 MÉNDEZ Guillermo, AGUADO Juan Carlos. La Gestión Financiera de las Empresas Turísticas. Editorial Paraninfo S.A. Madrid, España. © 2006.Pág.179-180,183,187-189

25

1.2.5.3.1 Liquidez.

“En términos financieros, a la liquidez se le define como la capacidad de una persona o entidad de hacer frente a sus deudas a corto plazo por poseer activos fácilmente convertibles en dinero efectivo.”37

“Definida como la capacidad financiera de la empresa para generar flujos de fondos y así responder por sus compromisos en el corto plazo, tanto operativos como financieros.”38

Es la capacidad de generar efectivo y de pago que tiene la empresa para cubrir sus obligaciones o deudas a corto plazo.

1.2.5.4 Inversión.

“Toda inversión supone renunciar a unos recursos de los que se puede disfrutar ahora, por una esperanza de recompensa futura, y toda actividad humana que se traduzca en estos parámetros de decisión se puede considerar una inversión”39

“Es simplemente cualquier instrumento en el que se pueden colocar unos fondos con la esperanza de que se generaran rentas positivas y/o su valor se mantendrá o aumentara.”40 Esta la adquisición de recursos materiales o intangibles que producirán en el futuro una considerable rentabilidad.

1.2.5.4.1 Riesgo.

“En términos generales, el riesgo se refiere a contingencia, probabilidad de que se produzca determinado siniestro. En el ámbito financiero, el riesgo se define como la desviación de un resultado deseado, es la probabilidad de ocurrencia de un rendimiento o una perdida”41

37 MORALES, Arturo. MORALES, José. Principios de Finanzas. Editorial Trillas. Primera Edición 2008. Pag.54

38 BAENA. Diego, Análisis financiero, Ecoe Ediciones, 1ª .ed. – Bogotá, 2010. Pág. 21. 39 ESCRIBANO, Gabriel. Gestión Financiera. Learning Paraninfo S.A. 2ª ed. 2009, Pág. 250

40GITMAN, Lawrence. JOEHNK, Michael. Fundamentos de Inversión. Editorial LOMA. Primera Edición 2004. Pag.4

26

“En el sentido más básico, riesgo es la posibilidad de pérdida de financiera. Los activos que tienen más posibilidades de pérdida son considerados más arriesgados que los que tienen menos posibilidades de pérdida. En un sentido más formal, los términos riesgo e incertidumbre se usan indistintamente para referirse al grado de variación de los rendimientos relacionados con un activo especifico.”42

Es una medida de potencial de pérdida económica y describe la posible situación crítica económica-financiara que impide el buen desarrollo de las actividades comerciales, ocasionando la quiebra de la empresa.

1.2.5.4.2 Rendimiento.

“Mide el beneficio obtenido de la empresa en relación con las inversiones o las ventas realizadas.”43

“El rendimiento es la ganancia o pérdida total experimentada sobre una inversión durante un periodo especifico. Se mide por lo regular con distribuciones en efectivo durante el periodo, más su cambio e valor, expresados con un porcentaje del valor de la inversión al inicio del periodo. La expresión para calcular la tasa de rendimiento ganada sobre cualquier activo durante el periodo.”44

Es la utilidad o ganancia adquirida en relación a las inversiones efectuadas por la empresa en un tiempo determinado.

42 GITMAN Lawrence. Principios de Administración Financiera. Pearson Educación. 11ª Edición .México 2007. Pág. 196

43 MORALES, Arturo. MORALES, José. Principios de Finanzas. Editorial Trillas. Primera Edición 2008. Pag.111

27

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE

LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE ESTUDIO.

Para el diseño de un Sistema de Contabilidad se ha analizado las teorías de Fierro Ángel María y de Muñoz José, de las cuales se tomará como guía para la aplicación de la propuesta en la Empresa de Servicio Pruebas No Destructivas “PRUNODES CIA. LTDA”, el modelo establecido por Fierro que consta de los siguientes elementos; documentos soportes, plan de cuentas, manual de plan de cuenta y proceso contable, el mismo que se apega a las necesidades de la empresa.

En el análisis de la segunda variable Gestión Financiera, se estudian las teorías de varios autores entre los principales podemos nombrar a, Méndez Guillermo, Aguado Juan Carlos, Gitman Lawrence J. entre otros, las mismos que consideraran a la planificación y análisis financiero como parte primordial de la variable estudiada, criterios que corroboran y sustentan el trabajo investigativo, ya que sus argumentos son de vital importancia en la aplicación del presente objetivo de estudio.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Al analizar las teorías de los autores antes mencionados se puede concluir que:

La aplicación de un Sistema de Contabilidad, brinda a los directivos de la empresa, información contable veraz, oportuna generando como resultado final los estados financieros.

Que al acceder a la información de los estados financieros los directivos tomaran decisiones acertadas para el desarrollo óptimo de la empresa.

Que el manejo de un sistema de contabilidad mejora la gestión financiera de la empresa.

28

la situación económica, respecto a que si ha generado utilidades o pérdidas, la misma que sirve para tomar mejores decisiones.

29

CAPÍTULO II.

2

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La Empresa de Servicio Pruebas No Destructivas “PRUNODES CIA LTDA” fue constituida como campaña de responsabilidad limitada según resolución N°. 08. Q.I.J. 002281, el 26 Julio del 2008.

La empresa está ubicada en la ciudad de Santo Domingo, parroquia Alluriquín barrio San Miguel, Calle las Damas, frente a Centro Medico Obstétrico, con su representante legal el Ing. Guillen Mentor, está dedicada a la prestación de servicio en el área de control de calidad de soldaduras e ingeniería mecánica, cuenta con los siguientes servicios:

a) Servicio principal.

Prestación de servicios especializados de inspección y control de calidad de soldaduras de tuberías con ensayos no destructivos.

b) Otros servicios.

Asesoría técnica en el campo de soldaduras e ingeniería mecánica para el diseño y elaboración de proyectos y anteproyectos destinados a la fabricación, instalación, montaje, funcionamiento y mantenimiento de maquinaria, equipos y accesorios industriales.

30

Inspección para el monitoreo y control de corrosión; suministros y contratación de personal nacional y extranjeros para ejecución de inspecciones los mismos que contaran con las respectivas calificaciones según código o estándares aplicables y actividades conexas de inspección.

Desarrollo e implementación de programas para tratamientos químicos.

Inspección para tuberías e instalaciones y monitoreo integral.

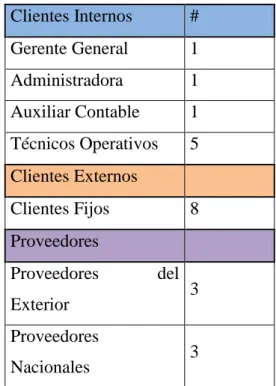

La Empresa de Servicios “PRUNODES CIA LTDA” cuenta con clientes internos, clientes externos y proveedores los cuales se detallan a continuación:

Cuadro 3: Clientes internos y Externos de la empresa “PRUNODES CIA LTDA”

Clientes Internos #

Gerente General 1

Administradora 1

Auxiliar Contable 1 Técnicos Operativos 5 Clientes Externos

Clientes Fijos 8

Proveedores

Proveedores del

Exterior 3

Proveedores

Nacionales 3

31

2.2 PROCEDIMIENTO METODOLÓGICO.

2.2.1 Tipos de investigación.

Los tipos de investigación utilizados en la presente investigación son las siguientes:

2.2.1.1 Bibliográfica.

Nos permite recolectar información existente en libros, siendo útil para elaborar el marco teórico que fundamente científicamente la solución planteada al problema.

2.2.1.2 De campo.

Se utilizada al momento de la exploración y familiarización con la empresa, la misma que nos permite observar de forma preliminar y corroborar la existencia del problema en la que se encuentra en la actualidad la Empresa de Servicio “PRUNODES CIA LTDA”.

2.2.1.3 Descriptiva.

Este tipo de investigación nos permite indicar o describir las causas y los efectos del problema por el que está atravesando la empresa en la actualidad, la misma que fue aplicada para desarrollar la situación problemática.

2.2.2 Métodos, Técnicas e Instrumentos.

2.2.2.1 Métodos.

2.2.2.1.1 Inductivo-Deductivo.

32

Se aplica cuando la investigación va de lo particular a lo general, el método deductivo fue utilizado en la descripción de los objetivos de la tesis donde planteamos objetivos generales y específicos, inductivo al momento estudiar los errores o problemas encontrados en la empresa “PRUNODES CIA. LTDA” de forma particular para dar una solución generalizada, como es el diseño de un sistema contable.

2.2.2.1.2 Analítico-sintético.

Estudia los hechos, partiendo de la descomposición de los objetivos de estudio en cada una de sus partes para estudiarlas en forma individual, y luego se integran dichas partes para estudiarlas de manera holística e integral.

Aplicado para analizar información requerida para fundamentar científicamente las variables Sistema Contables y Gestión Financiera del trabajo investigativo en la empresa “PRUNODES CIA. LTDA” e integrarla en el marco teórico.

2.2.2.2 Técnicas.

En la presente investigación se utilizaran las siguientes técnicas:

2.2.2.2.1 Entrevista.

Es de mucha ayuda para recopilar información, e identificar la problemática existente. Se realiza mediante un guía de entrevista que se utiliza como herramienta, la cual es realizada por la autora de la presente investigación y aplicada al representante legal de la Empresa “PRUNODES CIA LTDA”.

2.2.2.2.2 Encuesta.

33

existente en la Empresa de Servicios “PRUNODES CIA LTDA” y encaminar a una solución.

2.2.2.3 Instrumentos.

Los instrumentos a utilizarse en la presente investigación son:

2.2.2.3.1 Cuestionariode Encuesta.

Es el conjunto de preguntas relacionadas con el problema, objeto de estudio en esta investigación. Este instrumento se utiliza en la técnica de encueta

2.2.2.3.2 Guía de entrevista

Este instrumento es utilizado en la técnica de la entrevista, la cual nos permite establecer un dialogo entre dos o más personas involucradas con el problema, la cual fue aplicada en la entrevista al gerente general de la empresa de servicios “PRUNODES CIA LTDA”.

2.2.3 Población y Muestra

2.2.3.1 Población

La población de la investigación es el conjunto de elementos referencia sobre el que se realizan las observaciones.

34

2.2.3.2 Muestra

El tamaño de la muestra de nuestra investigación, será el total de la población, debido a su pequeña población que no supera las condiciones de valorización para la aplicación de un muestreo:

Cuadro 4: Muestra de la investigación

Involucrados Población

Administradora 1

Auxiliar Contable 1

Total 2

Proveedores:

Proveedores del Exterior 3 Proveedores Nacionales 3

Total 6

Elaborado por: Tania Lozada

2.2.4 Interpretación de resultados

2.2.4.1 Entrevista

Cuestionario para la realización de la entrevista dirigida al Gerente General de la Empresa de Servicios “PRUNODES CIA LTDA”

Pregunta N° 1 ¿Cuál es su promedio de ventas mensuales al año?

35

Pregunta N° 2 ¿Quién le lleva la contabilidad y que información le presenta?

La contabilidad me lleva una contadora externa, ella básicamente se encarga de presentar información a los entes fiscales, como son las declaraciones anexos y otro al SRI, y a otro como la SIB

Pregunta N° 3 ¿Con que clase de información financiera o contable cuenta aparte de los documentos de soporte comerciales?

Solo contamos con la información de las declaraciones y anexos que se presentan al SRI

Pregunta N° 4 ¿la empresa cuenta con la información contable necesaria en el caso de un requerimiento de información realizada por entes públicos reguladores?

No, en el momento no contamos con ninguna información contable.

Pregunta N° 5 ¿Lleva un registro de los movimientos o transacciones comerciales?

No se lleva ningún registro, lo cual es muy necesario para la empresa.

Pregunta N° 6 ¿En qué medida la información contable cree Ud. que le permite tomar decisiones acertadas?

La poca información contable con la que cuenta la empresa no le sirve en absoluto para tomar decisiones acertadas, ya que es muy insuficiente, debido a que todos los movimientos contables se manejan de forma empírica. Generalmente no contamos con políticas comerciales, plan de cuentas y un proceso contable los mismos que son muy importante.

36

Es muy necesaria y de gran importancia porque podemos conocer la situación económica de la empresa así como también nos permito tomar decisiones acertadas y convenientes.

Pregunta N° 8 ¿Cuáles son y cómo es su relación comercial con sus proveedores?

Mis proveedores fijos son 3 nacionales y 3 del exterior donde se importa la mercadería he insumos y mis relacione comerciales son estables.

Pregunta N° 9 ¿Cuánto tiempo tiene para cancelar sus obligaciones con terceros o proveedores?

Las compras que se realizan en el exterior son al contado las mismas, las compra que se realiza dentro del país unas son al contado y otras a crédito donde nos concede un mes para cancelar la deuda adquirida.

Pregunta N° 10 ¿Tiene una planificación establecida para realizar el pago a los proveedores?

No existe ninguna planificación establecida, es manejada de forma empírica según se vaya presentando la necesidad.

Pregunta N° 11 ¿Cuenta con políticas y una planificación establecida para el cobro de las ventas a crédito?

La empresa no cuenta ninguna planificación, y carece de política, este proceso es manejado de forma empírica.

2.2.4.2 Encuesta

37

Cuadro 5: Análisis de las Encuestas dirigidas a la Auxiliar Contable y Administradora

N° PREGUNTAS ÍTEMS

SI NO

1 ¿La empresa cumple a tiempo con la presentación y pago de sus

obligaciones tributarias?

100% 0%

2 ¿Existe un plan de cuentas apropiado para la actividad de la empresa? 0% 100%

3

¿Cuenta con un manual de procedimientos contable que le permita conocer la descripción de cada cuenta contable y su aplicación transaccional?

0% 100%

4 ¿Tiene establecido políticas contables que le permitan regular sus

movimientos o transacciones comerciales y financieras?

0% 100%

5 ¿Cuenta con documentos de soportes internos que le permita tener un

mejor control de la actividad económica?

0% 100%

6 ¿La empresa cuenta con buena liquidez para cancelar a tiempo sus

obligaciones con terceros?

0% 100%

7 ¿Llevan un registro cronológico periódico de los movimientos o

transacciones comerciales realizadas?

0% 100%

9 ¿Utiliza la empresa información financiera para la toma de decisiones? 0% 100%

Elaborado por: Tania Lozada

Cuadro 6: Análisis de las Encuestas dirigidas a la Auxiliar Contable y Administradora

N° PREGUNTA

ÍTEMS

ME

NSUAL

T

R

IME

STRAL

SEM

E

STRAL

ANUA

L

E

S

NI

NG.

DE

ANT

E

R

IOR

E

S

8 ¿La empresa cuenta con estados financieros

periódico? 0% 0% 0% 0% 100%