UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES

“UNIANDES”

FACULTAD SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA

TEMA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA DEL

MOTEL MADAM LIZETH DE LA CIUDAD DE SANTO

DOMINGO

AUTORA: MARÍA JOSÉ ÁLVAREZ ZAMBRANO

ASESOR: MBA. LEONARDO CARRIÓN HURTADO

SANTO DOMINGO – ECUADOR

CERTIFICACI ÓN DEL ASESOR

En calidad de Asesor de Tesis, designado por disposición del RECTORADO de UNIANDES certifico que la egresada MARÍA JOSÉ ÁLVAREZ ZAMBRANO, de la Carrera de Contabilidad Superior Y Auditoría CPA, ha cumplido y finalizado su trabajo de tesis con el tema: SISTEMA CONTABLE Y GESTIÓN FINANCIERA DEL MOTEL MADAM LIZETH DE LA CIUDAD DE SANTO DOMINGO.

Quien ha cumplido con todos los requerimientos científicos y metodológicos.

Atentamente

………

MBA. LEONARDO CARRIÓN H.

DECLAR ACIÓN DE AUTORÍA

Yo, María José Álvarez Zambrano con cédula de identidad No. 1722284914, declaro que la presente tesis sobre el tema: “SISTEMA CONTABLE Y GESTIÓN FINANCIERA DEL MOTEL MADAM LIZETH DE LA CIUDAD DE SANTO DOMINGO.”, previa la obtención del Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas CPA., es original y de absoluta responsabilidad de la autora y su propiedad intelectual pertenece únicamente a la Universidad Autónoma de los Andes “UNIANDES”.

Atentamente,

……….

NOTA DE ACEPTACIÓN

_________________________________________

Firma del Presidente del Tribunal

_________________________________________

Firma del Oponente del Tribunal

_________________________________________

DEDICATORIA

Esta tesis va dedicada a Sebastián, mi hijo, quien ha sido la principal motivación para seguir avanzando en mi formación, tanto profesional, como personal, a mis padres Marco y Alejandra, a Marón, quienes me ayudaron con el cuidado de mi hijo mientras asistía a clases, a mi hermana María Belén, quien me supo apoyar en todo momento, y a mi amado Richard quién también formó parte importante durante la realización de este trabajo, ya que siempre estuvo apoyándome en todo aspecto y en todo momento, gracias a todos ellos, los cuales quiero mucho.

AGRADECIMIENTO

Agradezco en primer lugar a mi Dios, quien me ha dado la vida, así como la sabiduría necesaria para realizar este trabajo, y por haberme ayudado a persistir en esta carrera para lograr culminarla, así como las fuerzas necesarias para seguir adelante a pesar de las adversidades que se presentaron durante todo este trayecto.

De igual manera agradezco al MBA. Leonardo Carrión, quien fue más que un maestro, ya que se preocupó porque termine esta tesis, motivándome de una u otra manera para que logre culminar por medio de la realización de este trabajo, mi carrera, sabiendo que era el último escalón para lograrlo, gracias.

Agradezco también a todos los docentes de la Universidad Regional Autónoma de los Andes UNIANDES, que fueron mis maestros, y que formaron parte del trayecto de esta carrera, ya que me brindaron sus conocimientos, enseñándome cada uno a su manera y alimentando cada vez más mis conocimientos.

A mis padres Marco y Alejandra, a Marón, Sebastián, María Belén, Richard y a todas las personas que de una u otra manera formaron parte de este proceso de formación, gracias por su apoyo y colaboración.

ÍNDICEGENERAL

CERTIFICACIÓN DEL ASESOR ... 1

DECLARACIÓN DE AUTORÍA ... 2

NOTA DE ACEPTACIÓN ... 3

DEDICATORIA ... 4

AGRADECIMIENTO ... 5

INDICE GENERAL ... 6

RESUMEN EJECUTIVO ... 8

EXECUTIVE SUMMARY ... 10

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 2

Formulación del problema ... 3

Delimitación del problema ... 3

Objeto de investigación y campo de acción ... 3

Identificación de la Línea de Investigación ... 4

Objetivo General ... 4

Objetivos Específicos ... 4

Idea a Defender ... 4

Justificación del tema ... 5

Elementos de novedad, aporte teórico y significación práctica ... 7

CAPÍTULO I ... 9

1. MARCO TEÓRICO ... 9

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ... 9

1.2. ANÁLISIS CRÍTICO DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN ... 10

1.2.1 Procesos Contables y Auditores. ... 10

1.2.2. Sistema Contable. ... 12

1.2.3. Gestión Financiera. ... 15

1.1. VALORACION CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEORICAS SOBRE EL OBJETO DE INVESTIGACION ... 25

1.2. CONCLUSIONES PARCIALES DEL CAPÍTULO ... 26

MARCO METODOLÓGICO ... 27

1.3. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO ... 27

2.1.1 Base Legal ... 28

1.4. PROCEDIMIENTO METODOLÓGICO ... 29

1.4.1. Modalidad de la Investigación ... 29

1.4.2. Tipos de Investigación ... 29

1.4.3. Métodos, Técnicas, Instrumentosde la investigación ... 30

1.5. PROPUESTA ... 38

1.6. CONCLUSIONES PARCIALES DEL CAPITULO ... 39

MARCO PROPOSITIVO ... 41

3.2. DESARROLLO DE LA PROPUESTA ... 41

3.2.1. Justificación ... 41

3.2.2. Objetivo General ... 42

3.2.2.1. Objetivos Específicos ... 42

3.2.3. Propuesta de Diseño de un Sistema Contable ... 43

3.3. VALIDACIÓN DE LA PROPUESTA ... 75

3.4. CONLUSIONES Y RECOMENDACIONES ... 76

3.4.1. Conclusiones ... 76

ÍNDICE DE CUADROS Cuadro 1 Modelos de Sistema Contable ... 13

Cuadro 2 Modelo de Sistema Contable Propuesto ... 14

Cuadro 3 Encuesta a Responsables de Caja ... 36

RESUMEN EJECUTIVO

Actualmente el mundo avanza a pasos vertiginosos, especialmente en la materia de

negocios y servicios, todo esto pone de manifiesto los cambios sociales, culturales y

económicos en nuestro entorno; la contabilidad es una de las actividades más importantes

en el campo de los negocios, porque por medio de ella se debe de llevar en forma ordenada

los registros contables, los hechos económicos que suceden en la empresa, así como

realizar los informes que sirven como fuente para la toma de decisiones de los gerentes y

responsables de la misma. Razón por la cual se hace imprescindible y necesaria la creación

de un Sistema Contable para la toma de decisiones en una forma eficaz; en los aspectos

económicos y financieros.

Por medio del trabajo de investigación en el Motel Madam Lizeth, donde se realizaron

encuestas a los empleados, entrevista al gerente propietario y la observación directa de

cómo se realiza el manejo financiero en la empresa, se evidenció que se hace necesaria la

implementación de un Sistema Contable para mejorar la Gestión Financiera, bajo la línea

de investigación de la administración financiera y la responsabilidad social.

Los principales beneficios que se lograrán por medio de la aplicación del Sistema Contable

creado para la empresa, son que se clasificarán las cuentas contables utilizadas en el giro

del negocio, se proporcionó documentos que sustentan las operaciones de la empresa,

como comprobantes de ingreso y egreso, así como arqueo de caja, para consolidar en un

sistema de información, tanto contable como financiera, estados financieros, Indicadores

EXECUTIVESUMMARY

Currently the world is moving at a dizzying steps, especially in the field of business and

services, all this highlights the social, cultural and economic changes in our environment;

Accounting is one of the most important activities in the field of business, because through

it should bring orderly accounting records economic events that occur in the company and

make reports that serve as a source for decision-making by managers and responsible for it.

Why it is essential and necessary to create an accounting system for decision-making in an

effective way; in economic and financial aspects.

Through research in the Motel Madam Lizeth, where employees surveys were conducted,

interview the owner manager and direct observation of how the financial management in

the company is done, it became apparent that it is necessary to implement a system

Accounting for improving financial management under the research of financial

management and social responsibility.

The main benefits to be achieved through the application of the accounting system created

for the company are the financial statements used in the course of business are classified,

documents that support the operations of the company, as proof of entry and exit was

provided and cash count to consolidate an information system in both accounting and

1

INTRODUCCIÓN

Antecedentes de la investigación

El Sistema Contable es un conjunto de procesos sistemáticos y ordenados, que el contador

debe seguir, ya que nos permite conocer el proceso de información contable para cada

periodo de tiempo de actividad, facilitando así, el control de los recursos económicos y

financieros.

La Gestión Financiera es la herramienta básica en toda empresa, que ayuda a tomar

decisiones a los gerentes o administradores para el desarrollo óptimo de la misma,

igualmente ayuda a utilizar los recursos de una manera eficiente y eficaz, porque la

carencia de la misma generaría un efecto negativo a los dueños de la empresa.

En el Motel Madam Lizeth no se han realizado trabajos relacionados con el tema

planteado, al igual que no existen antecedentes de investigación en las instalaciones del

Centro de Documentación e Información Científica (CDIC) de Uniandes Santo Domingo,

pero se encontraron temas relacionados con este, como:

“Sistema de Contabilidad para mejorar La Gestión Financiera del Grupo

LATSA”; Año 2007; Autor: Tenecota A. Mery Y. Tlga.

“Sistema Contable y Eficiencia de la Información Financiera en la Empresa ALAS DE SOCORRO del Ecuador”; Año 2007; Autor: Garces D. Wilma del Rocío.

Por lo expuesto anteriormente se considera como reciente y única la propuesta de esta

2

Planteamiento del problema

El Motel Madam Lizeth se dedica a prestar los servicios de hospedaje para turistas de paso

y alimentación, la cual está dirigida por un gerente y formada de 9 empleados, al tener una

entrevista con el gerente de la empresa se pudo determinar que el problema principal de la

misma es la falta de organización en el proceso contable que se lleva en la empresa, debido

a las siguientes causas y efectos:

La empresa no cuenta con un Sistema Contable, ni soportes que lo justifiquen y la contabilidad la realizan fuera de las instalaciones.

La falta de un orden de la documentación, al día en la empresa, ha ocasionado que El Servicio de Rentas Internas le Notifique.

Al no contar con un orden en los procesos contables, no se establece diariamente los ingresos y egresos de la empresa.

Al no contar con un presupuesto, no se cumplen con las obligaciones a los proveedores, por lo que no se pueden realizar a tiempo los pagos a los mismos.

Al no tener consolidada la información en los balances financieros, el gerente no podrá tomar a tiempo las decisiones para mejorar los problemas de la empresa.

El gerente no sabe en cómo invertir los rendimientos generados por el negocio, ya que no cuenta con la información oportuna, por lo que resultan dineros ociosos que

no son aprovechados y se invierten empíricamente.

No se realiza una planificación financiera anualmente, por lo que durante el ejercicio económico de la empresa surgen problemas a los que no se les puede dar

3

No se realizan índices de Gestión Financiera como los de liquidez, endeudamiento, capital de trabajo o rotación de activos.

Si no se logran solucionar estos problemas, esto podría ocasionar que la empresa acarree

sanciones por parte de la entidad competente, lo que podría llevar al cierre de la empresa,

es por esta razón que es de suma importancia encontrar la solución de manera inmediata a

los mismos, para evitarse estas sanciones.

Formulación del problema

¿Cómo mejorar la información Contable para que contribuya a la Gestión Financiera y a la

mejor toma de decisiones de la empresa “Madam Lizeth”?

Delimitación del problema

La empresa Motel Madam Lizeth, persona natural obligada a llevar contabilidad, ubicada

en el By Pass Quito-Quevedo km. 2 coop. Río Verde Av. Del Cooperativismo de la Ciudad

de Santo Domingo,que ofrece el servicio de alojamiento y alimentación para turistas de

paso,dirigido por un gerente, cuenta con 9 empleados, con unos ingresos aproximados de

$15000,00mensuales; con un promedio de 30 clientes al día. Entre sus principales proveedores tienen a la empresa “Ecuador Bottling Company” Coca Cola, “Tesalia Springs Company”. El tiempo de duración del presente proyecto será de 6 meses

aproximadamente.

Objeto de investigación y campo de acción

El Objeto de la investigación es el diseño Sistema Contable.

4

Identificación de la Línea de Investigación

Gestión de la Información Contable.

Objetivo General

Diseñar un modelo de Sistema Contable para mejorar la Gestión Financiera del Motel

Madam Lizeth de la ciudad de Santo Domingo.

Objetivos Específicos

Diagnosticar la situación actual de los procesos que se emplean para llevar la gestión financiera del Motel Madam Lizeth, aplicando técnicas y herramientas de

investigación.

Fundamentar teórica y científicamente los Procesos Contables y Auditores, temas y subtemas que respaldan el Diseño de un Sistema Contable para mejorar la Gestión

Financiera en el Motel Madam Lizeth.

Elaborar el esquema de contenidos de un Sistema Contable con bases científicas de fuentes relacionadas con la problemática para poder aplicarlo a la empresa Motel

Madam Lizeth y solucionar la Gestión Financiera de la misma.

Idea a Defender

Con el diseño de un Sistema Contable para el Motel Madam Lizeth, caracterizado por un

5

y una emisión de reportes veraz y a tiempo, mejorará la Gestión Financiera del Motel

Madam Lizeth.

La variable independiente es el Sistema Contable.

La variable dependiente es la Gestión Financiera.

Justificación del tema

Técnica

La realización de la presente investigación beneficiará, principalmente, a los dueños de la

empresa, empleados, así como a sus clientes y proveedores, y personalmente ayudará a

poner en práctica cada uno de los temas aprendidos como las técnicas para el correcto

manejo del efectivo, el apalancamiento, inversiones, el manejo contable en una empresa;

mientras se tuvieron las respectivas clases en estos años de estudios universitarios, al igual

que servirá de guía para la aplicación de un parecido sistema contable para empresas que

brinden los mismos servicios que el Motel Madam Lizeth, por lo que se justifica

técnicamente el presente trabajo.

Económica

Los recursos a utilizarse en la realización del presente trabajo son mínimos, ya que se

optimizará tiempo y se reducirán los procesos usados actualmente, pero los beneficios

serán superiores; que ayudará a la empresa en obtener a tiempo la información para tomar

6 Título

Finalmente la realización de este proyecto servirá para obtener el título de Ingeniería en

Contabilidad Superior, Auditoría y Finanzas CPA.

Metodología investigativa a emplear

Para realizar el presente trabajo se utilizará la modalidad Cuali-Cuantitativa, donde

predominará lo cuantitativo, ya que se van a revisar y examinar los procesos contables que

se llevan a cabo en el Motel Madam Lizeth, porque se trabajará en la investigación de por

qué no se obtienen a tiempo la documentación contable y como se va a solucionar esto,

implementando un Sistema Contable.

Las técnicas que se emplearán como parte de la investigación serán las entrevistas,

observaciones de campo, manuales, folletos, revisión de libros y demás documentos que

sustenten la presente investigación, todo esto por medio de la utilización de los

instrumentos como la elaboración de guías de entrevista, encuestas y la observación.

Resumen de la estructura de la tesis

En la Introducción se reduce, detalla e identifica los antecedentes de la investigación, el planteamiento del problema, formulación del problema, delimitación del problema, objeto de investigación, campo de acción, línea de investigación, objetivos, idea a defender, justificación del tema, explicación metodológica de la investigación, resumen de la estructura de la tesis, elementos de novedad, aporte teórico y significación práctica.

7

modela la posible solución a partir del objeto de estudio y campo de acción que la sustentan, e idea a defender según la modalidad de investigación.

En el Capítulo II se constituye el Marco Metodológico donde determinamos el paradigma de la investigación, elaboración y aplicación de instrumentos, interpretación de los resultados que viabilizarán el camino hacia la propuesta.

En el Capítulo III contiene el Marco Propositivo, donde se desarrollará la propuesta, la cual dará la solución al problema.

Elementos de novedad, aporte teórico y significación práctica

Aporte Teórico

El principal aporte de esta investigación, es el diseño de un Sistema Contable que está

conformado de Políticas Contables, normatividad, Leyes conexas, Plan de Cuentas y

Estados Financieros que ayudarán a los gerentes a tomar acertadas decisiones financieras.

Significación Práctica

La significación práctica del presente proyecto tesis radica en la necesidad de que la

empresa Motel Madam Lizeth, cuente con un Sistema Contable que ayudará a involucrarse

con la sociedad en el aspecto económico, creando una cultura de buen servicio.

Novedad Científica

El nuevo Sistema Contable basado en un ingreso de datos periódico, una validación de

8

logrará una mejor Gestión Financiera en la empresa, ya que facilitará la toma de

9

CAPÍTULO I

1. MARCO TEÓRICO

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

El problema principal de la empresa Motel Madam Lizeth de la ciudad de Santo Domingo

es la falta de información financiera oportuna, que se da por no realizar a tiempo y

detalladamente los informes necesarios para la realización de los estados financieros, ya

que al no tener consolidada la información en los mismo, el gerente no tomó a tiempo las

decisiones para mejorar los problemas de la empresa. De igual manera, no se sabe cómo

invertir los rendimientos generados por el negocio, ya que no se realiza una planificación

financiera y no se realizan índices de gestión financiera como los de liquidez,

endeudamiento, capital de trabajo o rotación de activos.

Debido a la problemática que presenta la empresa se diseñará un Sistema Contable que le

permita obtener resultados reales y una información oportuna y confiable, para así tener

una mejor administración financiera, bajo la línea de investigación para realizar el presente

trabajo que es la Gestión de Información Contable.

Por lo anteriormente expuesto, en lo referente al objeto de investigación, a continuación se

tomarán como referencia criterios y opiniones de autores que estén acordes con el tema que

10

1.2. ANÁLISIS CRÍTICO DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN

A continuación se detallarán conceptos y teorías de los diferentes autores de acuerdo a la

variable de la investigación, las cuales nos servirán para el desarrollo de la investigación.

1.2.1 Procesos Contables y Auditores.

En este capítulo se dan a conocer las definiciones planteadas por diferentes autores de

libros, donde los mismos expresan su criterio.

“Es el conjunto de fases a través de las cuales la Contaduría Pública obtiene y comprueba la información financiera” (Elizondo, 2011, pág. 48)

Los procesos contables y auditores son importantes para las empresas, tanto privadas

como públicas, ya que estos son ordenados, y ayudan a dar una información real de la

situación de la empresa.

1.2.1.1 Contabilidad.

Comprendida como el medio de generación de datos, reportes y balances, es decir, información que

usa el gerente en la toma de decisiones. Proceso contable que se encuentra computarizado, en línea y

descentralizado, de tal manera que los datos netos, acumulados y específicos se obtienen casi al

instante. (Zapata Sánchez, 2011, pág. 4)

“Arte de registrar, clasificar, informar e interpretar la información financiera de una

organización. El sistema de contabilidad en que cada transacción afecta y es registrada en

dos o mas cuentas y en donde los débitos coinsiden con los créditos” (Sasso, 2004, pág.

11

Por lo tanto la contabilidad es una ciencia que guía para clasificar y registrar todos los

movimientos financieros de una empresa, para así de esta manera proveer de informes que

van a servir de base para el gerente, para tomar las decisiones pertinentes en la

administración de los recursos.

1.2.1.1.1 Importancia de la Contabilidad.

Al procesar de manera sistemática los hechos económicos, la contabilidad permite establecer

controles efectivos de los recursos y generar un conjunto de reportes específicos, estados financieros

y sus notas explicativas. Reconocimiento de los ingresos, costos y gastos. Valoración justa y actual,

se refiere a las inversiones realizadas por la entidad y las obligaciones contraídas. Presentación

relevante de la situación económico-financiera, que permita brindar confianza a acreedores,

inversionistas y autoridades de control fiscal. Tomar decisiones adecuadas, a partir de la

información confiable que periódicamente ofrece la contabilidad, con altas probabilidades de éxito.

(Zapata Sánchez, 2011, pág. 8)

La Contabilidad es importante porque, la información que genera es la base para la toma de

decisiones de una empresa y por medio de su aplicación y realización, se puede conocer la

realidad económica de la empresa en un momento determinado, porque aquí se reflejan las

transacciones hechas desde que nace la empresa, tomándolas como base para seguir

creciendo, además por medio de la contabilidad actualizada podemos predecir o

pronosticar el futuro de la misma.

1.2.1.2. Auditoría.

Auditar es el proceso de acumular y evaluar evidencia, realizado por una persona independiente y

competente acerca de la información cuantificable de una entidad económica específica, con el

propósito de determinar e informar sobre el grado de correspondencia existente entre la información

12

“La Auditoría es el examen de las demostraciones y registros administrativos. El auditor

observa la exactitud, integridad y autenticidad de tales demostraciones, registros y

documentos.” (Holmes, 1994, pág. 23)

La Auditoría se realiza con la finalidad de evaluar la eficiencia y eficacia de una

organización, haciendo un examen crítico. Es una revisión metódica, periódica e intelectual

de los registros, tareas y resultados de la empresa, con el fin de diagnosticar el

comportamiento global en el desarrollo de sus operaciones y actividades.

1.2.1.2.1 Importancia de la Auditoría.

Las auditorias en los negocios son muy importantes, por cuanto la gerencia sin la práctica

de una auditoria no tiene plena seguridad de que los datos económicos registrados

realmente son verdaderos y confiables. Es la auditoria que define con bastante

razonabilidad, la situación real de la empresa.

1.2.2. Sistema Contable.

“Es un conjunto de reglas orientadas a una finalidad concreta que comprende los métodos,

procedimientos y recursos utilizados por una entidad para llevar un control de las

actividades financieras y resumirlas en forma útil para la toma de decisiones.” (Rojo,

2004, pág. 9)

“Un Sistema Contable es el conjunto de principios y reglas que facilitan el conocimiento y

la representación adecuada de la empresa y de los hechos económicos que afectan a la

misma” (Encarta, 2006)

Un Sistema de contabilidad es una estructura organizada mediante la cual se recogen las

13

formularios, reportes, libros etc. y que presentados a la gerencia le permitirán a la misma tomar

decisiones financieras. (Catácora, 1997, pág. 25)

Un Sistema de Contabilidad está conformado por normas, pautas y procedimientos, es una

estructura organizada, por medio de la cual se recoge la información de una empresa, para

así llevar un control de las actividades financieras, para resumirlas en forma útil para la

toma de decisiones en la misma.

1.2.2.1. Modelos de Sistemas Contables.

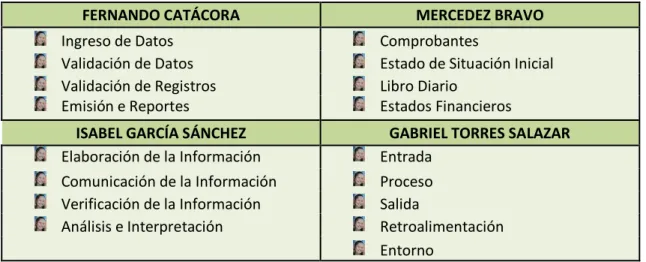

Cuadro 1 Modelos de Sistema Contable

FERNANDO CATÁCORA MERCEDEZ BRAVO

Ingreso de Datos Comprobantes

Validación de Datos Estado de Situación Inicial Validación de Registros Libro Diario

Emisión e Reportes Estados Financieros

ISABEL GARCÍA SÁNCHEZ GABRIEL TORRES SALAZAR

Elaboración de la Información Entrada Comunicación de la Información Proceso Verificación de la Información Salida

Análisis e Interpretación Retroalimentación Entorno

Fuente: Fernando Catácora, Mercedez Bravo, Isabel García, Gabriel Torres.

Elaborado por: María José Alvarez

1.2.2.2 Modelo de un Sistema Contable.

Al haber planteado anteriormente los modelos de Sistemas Contables, y al haberlos

analizado, opto por aplicar el siguiente Modelo de Sistema Contable, el cual está elaborado

de acuerdo a las necesidades de la empresa, basado en el Modelo de Fernando Catácora y

14 Cuadro 2 Modelo de Sistema Contable Propuesto

Ingreso de Datos

El ingreso de datos en un sistema contable se realiza a través de un comprobante de diario, estos pueden ser manuales o mecanizados.

Plan de Cuentas

Comprobantes de Ingreso y Egreso

Validación de Datos

Verifica que los datos ingresados cumplan con ciertos parámetros previamente establecidos para el control de datos desde el punto de vista de su consistencia.

Libro Diario Libro Mayor

Actualización de Datos

Consiste en el traspaso de los

movimientos del diario general, a cada una de las cuentas del mayor.

Balance de Comprobación

Emisión de Reportes

Es una de las funciones principales del sistema contable y consiste en el procesamiento de la información contable que ha sido gravada, validada y actualizada.

Estado de Situación Financiera. Estado de Resultados

Integral. Flujo de Efectivo.

Análisis Finaciero

Diagnostico que mediante la aplicación de métodos y técnicas nos permite interpretar sistemática y

adecuadamente los Estados

Financieros para conocer la verdadera situación financiera de la empresa.

Análisis Vertical. Análisis Horizontal. Aplicación de Índices Financieros.

Elaborado por: María José Álvarez

El Sistema Contable Propuesto, está elaborado en cada una de las necesidades de la

empresa, tomando en cuenta cada una de las actividades contables de la misma, en el

Ingreso de Datos encontramos el plan de cuentas y los documentos auxiliares, se debe

recalcar que esta es la base para un buen manejo del Sistema Contable, ya que si estos no

están bien elaborados y no están a tiempo, no se van a poder realizar los estados

financieros con una información veraz y oportuna, al igual que cada uno de los procesos

15

1.2.3. Gestión Financiera.

La administración Financiera es esencialmente una combinación de contabilidad y economía. En

primer lugar, los gerentes financieros utilizan la información contable, -balances generales, estados

de resultados, flujos de caja, estado de fuentes y usos- con el fin de analizar, planear y distribuir

recursos financieros para las empresas. En segunda instancia ellos emplean los principios

económicos como guía para la toma de decisiones financieras que favorezcan los intereses de la

organización. En otras palabras, las finanzas constituyen un área aplicada de la economía que se

apoya en la información contable. (Sánchez Cabrera, 2006, pág. 25)

El autor indica que la administración Financiera es la fusión entre la contabilidad y la

economía, por lo que están ligadas directamente, porque si la contabilidad no está siendo

llevada de una manera adecuada, no se podrá realizar una buena gestión financiera, ya que

esta es la que se encarga de analizar cada uno de los movimientos y destinar cada uno de

los recursos para lo que sea conveniente para la empresa, favoreciendo los intereses de la

misma, aplicando principios económicos como una guía para la toma de estas decisiones.

La Gestión Financiera se encarga de la eficiente administración del capital de trabajo dentro de un

equilibrio de los criterios de riesgo y rentabilidad; además de orientar la estrategia financiera para

garantizar la disponibilidad de fuentes de financiación y proporcionar el debido registro de las

operaciones como herramientas de control de la gestión de la empresa. (Morris & Brandon, 1994,

pág. 18)

Otro autor nos indica que la Gestión financiera logra que se realice una eficiente estrategia

financiera, administrando el capital de trabajo dentro de los parámetros de criterios de

riesgo y rentabilidad, así como orienta la táctica financiera para garantizar que exista una

fuente de financiamiento y así dar pautas para el control de la gestión de la empresa.

“La Gestión Económico-Financiera es un conjunto de procesos dirigidos a planificar,

16

de los objetivos de la empresa de la forma más eficaz y eficiente.” (Manual, 2012, pág.

26)

Es decir que la gestión Financiera es el realizar una eficiente gestión del capital de una

empresa, acogiéndose a ciertas actividades, planificadas previamente, y con un orden

cronológico, para administrar el capital de la manera más adecuada.

1.2.3.1 Objetivos de la Gestión Financiera.

“La Gestión Financiera debe cimentarse en decisiones que contribuyan a la sincronización perfecta

de los flujos monetarios, en forma tal que la integración de los recaudos y las disponibilidades

iniciales de efectivo permita el cumplimiento oportuno de los compromisos de deuda, como los

requisitos que favorece el mantenimiento de buenas relaciones laborales, comerciales y financieras.

Además, la gestión debe propender por el uso eficiente de recursos, para evitar las situaciones de la

saturación o la ausencia de los mismos, toda vez que por ambos caminos se coartan las metas de rentabilidad.” (Ortiz, 2005, pág. 12)

La Gestión Financiera se enmarca en que está ligada a la toma de decisiones en una

empresa, ya que controla todas las operaciones, en la consecución de nuevas fuentes de

financiación, en mantener la efectividad en su aplicación, con una información confiable,

cumpliendo así las leyes establecidas.

1.2.3.2 Finanzas.

Las finanzas se definen como el arte y la ciencia de administrar el dinero. Casi todos los individuos

y organizaciones ganan o recaudan dinero y lo gastan o lo invierten. Las finanzas se ocupan del

proceso, de las instituciones, de los mercados y de los instrumentos que participan en la

transferencia de dinero entre individuos, empresas y gobiernos. (Lawrence, 2010, pág. 3)

En términos simples las finanzas conciernen a las decisiones que se toma en relación con el dinero o

con más exactitud, con los flujos de efectivo. Las decisiones financieras tienen que ver con cómo se

recauda el dinero y como lo usan los gobiernos, las empresas y los individuos. (Brigham, 2011, pág.

17

1.2.3.3 Planificación Financiera.

La Planificación Financiera es la cuantificación en términos monetarios de la planificación general

de la empresa. La Planificación general de la empresa recoge las actualizaciones básicas de la

empresa proyectadas en el tiempo y; que se plasman en objetivos, estrategias, políticas, programas y

organización. Elemento complementario a todo proceso de planificación, en el control de forma que

puede hacerse un seguimiento de las distintas actuaciones para comprobar el grado de cumplimiento

de objetivos previstos. (Méndez, 2011, pág. 162)

El autor nos recalca que la Planificación Financiera es el parámetro en términos

económicos de la planificación en sí de la entidad, que recoge las actualizaciones básicas

de la empresa, proyectadas a futuro, plasmando metas, políticas, programas y distribución,

que se convierten en un elemento adicional a los procesos que incluyen la planificación.

1.2.3.4 Decisión de Inversión.

Define la cantidad de recursos que se destinarán a la realización de determinados proyectos cuyos

beneficios se concretarán en el futuro. Esta decisión involucra el análisis de cada uno de los

proyectos de inversión y de todos en su conjunto, determinando en cada caso el grado de riesgo y las

utilidades derivadas del mismo. La decisión de inversión también involucra el modificarla, es decir,

trasladar los recursos cuando el activo deje de justificarse económicamente. Esta decisión, determina

el monto total de los activos de la empresa, su composición y la calidad e intensidad del riesgo a

asumir. (Barrientos, 2009, pág. 2005)

La decisión de inversión es muy importante, porque por medio de ella se van a destinar los

recursos de la empresa a lo que mejor convenga, ya que el concepto de inversión se aplica

a lo económico, por lo que se puede adquirir activos fijos tales como: instalaciones,

transporte, maquinaria, de igual manera en los activos circulantes, los cuales se los aplica

18

1.2.3.5 Apalancamiento Financiero.

Es la financiación de los activos de la empresa a través del dinero que se toma prestado. Antes de

deducir la utilización de nuevos créditos, la empresa debe mantener una relación proporcionada

entre deudas y capital propio, y comprobar el impacto de los gastos financieros en las cuentas de

Explotación. (Gómez, 2011, pág. 522)

El apalancamiento financiero se refiere al uso de los recursos provenientes de préstamos en

la financiación de una empresa, es decir que utiliza recursos ajenos a la misma para poder

adquirir activos, los activos adquiridos generan producción o rentabilidad en operación y al

final de un periodo la utilidad por su venta, por lo que se logra que la empresa haga crecer

su rentabilidad, pero puede existir el caso negativo de que al activo se lo valorice a menor

precio que el préstamo.

En consonancia a los efectos generados por cada fuente de financiamiento sobre los desembolsos

monetarios, es evidente que cada mezcla determina compromisos diferentes reflejados en los flujos

de caja y en las tasas diferentes de rentabilidad. En este punto la teoría indica que a mayor

endeudamiento corresponde una mayor tasa de rentabilidad en los planes de negocio. (Ortiz, 2005,

pág. 257)

El Apalancamiento Financiero nos indica que a mayor endeudamiento corresponde una superior tasa de rentabilidad, debido a las consecuencias creadas por cada origen de financiamiento sobre los gastos financieros, donde se evidencian los compromisos reflejados en los flujos de caja y en las diferentes tasas de rentabilidad.

1.2.3.6 Decisión de Financiamiento.

Consiste en determinar la mejor combinación de fuentes financieras o estructura de financiamiento.

Y la posibilidad de modificarla para maximizar el valor de la Institución. Esta decisión debe

considerar la composición de los activos, la actual y la proyectada de acuerdo al riesgo que se quiera

asumir y en consecuencia el costo de cada una de las fuentes de financiación. (Barrientos, 2009, pág.

19

“La segunda de las decisiones más importantes de las firmas es la del financiamiento.

Aquí, los administradores financieros se centran en la integración de la parte derecha del

balance general.” (Van Horne & Wachowicz, 2002, pág. 3)

Las decisiones de financiamiento se toman cuando se tienen proyectos a largo plazo,

buscando así opciones en los mercados financieros para poder financiar un negocio,

determinando así como usar las fuentes financieras de una mejor manera, evaluando así

cuál de los segmentos del mercado es el mejor para financiar el proyecto a largo plazo. En

base al costo, el riesgo y la productividad de la empresa.

1.2.3.7 Análisis Financiero.

El análisis financiero consiste en estudiar la información que contienen los estados financieros

básicos por medio de indicadores y metodologías plenamente aceptados por la comunidad financiera

con el objetivo de tener una base más sólida y analítica para la toma de decisiones. (Guajardo Cantú,

2008, pág. 158)

Para realizar el análisis financiero se toma en cuenta la información de los estados

financieros, partiendo de una revisión de cada uno de los Estados de la empresa, esto lo

logramos por medio de los indicadores que ya están establecidos y aceptados por la

comunidad financiera para que así los gerentes tengan una manera eficaz para la toma de

decisiones.

1.2.3.7.1 Métodos de Análisis

Los métodos de análisis financiero se consideran como los procedimientos utilizados para

simplificar, separar o reducir los datos descriptivos y numéricos que integran los estados

financieros, con el objetivo de medir las relaciones en un solo período y los cambios

20 Análisis Vertical

Es una de las técnicas más sencillas dentro del análisis financiero, consiste en tomar un

estado financiero y relacionar cada cuenta con el total de un subgrupo de cuentas o del total

de las partidas que constituyen estos estados financieros, la cual se denomina cifra base. Su

objetivo es determinar porcentualmente la participación de cada cuenta con respecto al

total de un grupo o clase de cuentas y observar su comportamiento a lo largo de la vida de

la empresa, tenemos porcientos integrales y; razones simples, estándar y bursátiles.

Análisis Horizontal

Es una herramienta de análisis financiero que consiste en determinar, para dos o más períodos

contables consecutivos, las tendencias de cada una de las cuentas que conforman los estados

financieros. Su importancia radica en el control que puede hacer la empresa de cada una de sus

partidas. Las tendencias se deben presentar tanto en valores absolutos como en valores relativos.

(García, 2010, pág. 180)

Análisis mediante el Sistema de Dupont

La gráfica Dupont constituye un resumen del análisis de las razones financieras. Se diseña para

mostrar las relaciones existentes entre el rendimiento sobre la inversión, la rotación de los activos

totales y el margen de utilidad sobre las ventas.

Por otra parte, muestra la dependencia de las utilidades y del RSI con el control sobre los costos y la

inversión, ya que, si los costos son excesivamente elevados, el Margen de Utilidad sobre las Ventas

disminuye y si la inversión no se controla la Rotación de los Activos baja.

Mediante este Sistema es posible, determinar por una parte, si existe una situación financiera

favorable o desfavorable en su gestión, así como el nivel de eficiencia o ineficiencia con que se

encuentra operando la Empresa, y por otra, la relación del Volumen de Ventas con el total de la

21

Es importante tener un control sobre los costos y las inversiones que se realizan dentro de

las empresas, debido a que si se exceden, el margen de rentabilidad de las ventas reduce y

si las inversiones no se inspeccionan, el giro de los activos baja.

1.2.3.8 Razones Financieras.

Las razones financieras son indicadores utilizados en el mundo de las finanzas para medir

o cuantificar la realidad económica y financiera de una empresa o unidad evaluada, y su

capacidad para asumir las diferentes obligaciones a que se haga cargo para poder

desarrollar su objeto social.

Las razones financieras permiten hacer comparativas entre los diferentes períodos

contables o económicos de la empresa para conocer cuál ha sido el comportamiento de esta

durante el tiempo y así poder hacer por ejemplo proyecciones a corto, mediano y largo

plazo, simplemente hacer evaluaciones sobre resultados pasados para tomar correctivos.

1.2.3.9 Categoría de las razones financieras

“Las razones financieras se dividen por conveniencia en cinco básicas: razones de liquidez,

actividad, deuda, rentabilidad y mercado. Las razones de rentabilidad miden el retorno, Las

razones de mercado determinan tanto el riesgo como el retorno.” (Castro, 2010, pág. 51)

1.2.3.9.1 Razones de Liquidez

Se utilizan para determinar la capacidad que tiene una empresa para enfrentar las

obligaciones contraídas a corto plazo. Cuanto más elevado es el indicador de liquidez,

22 Liquidez corriente = Activo Corriente

Pasivo Corriente

Prueba ácida =Activo Corriente − Inventarios Pasivo Corriente

Indicadores de Solvencia

Los indicadores de endeudamiento o solvencia tienen por objeto medir en qué grado y de

qué forma participan los acreedores dentro del financiamiento de la empresa. Se trata de

establecer también el riesgo que corren tales acreedores y los dueños de la compañía y la

conveniencia o inconveniencia del endeudamiento.

Endeudamiento del Activo =Pasivo Total Activo Total

Endeudamiento Patrimonial =Pasivo Total Patrimonio

Endeudamiento del Activo Fijo = Patrimonio

Activo Fijo Neto Tangible

Apalancamiento = Activo Total Patrimonio

Apalancamiento Financiero =

Utilidad antes de impuestos Patrimonio

23

Apalancamiento Financiero.- El apalancamiento financiero es cuando la empresa recurre a

deuda preferentemente que a capital común de accionistas para financiar su empresa, el

financiamiento proveniente de accionistas es mas caro en el largo plazo que el proveniente

de deuda a largo plazo.

Apalancamiento Operativo.- Se entiende por apalancamiento operativo, el impacto que

tienen los costos fijos sobre la estructura general de costos de una compañía, por ejemplo

al invertir la empresa en activos fijos se generará una carga fija por concepto de

depreciación.

Indicadores de Gestión

Este indicador permite identificar el valor estratégico del control de gestión, para hacer el

seguimiento a los procesos e introducir los correctivos necesarios de manera oportuna,

además nos ayuda a establecer las pautas y parámetros, a través de los cuales, se diseñan

Indicadores de Gestión para los diferentes procesos de una organización, partiendo de la

estrategia definida, orientada a garantizar el cumplimiento de las metas organizacionales.

Rotación de cartera = Ventas Cuentas por Cobrar

Rotación del activo fijo = Ventas

Activo Fijo Neto Tangible

24 Índices de Rentabilidad

Es un método de valorización de inversiones que mide el valor actualizado de los cobros

generados, por cada unidad monetaria invertida en el proyecto de inversión.

Analíticamente se calcula dividiendo el valor actualizado de los flujos de caja de la

inversión por el desembolso inicial.

Rentabilidad neta del activo =Utilidad Neta Ventas x

Ventas Activo Total

Margen bruto =Ventas − Costo de Ventas Ventas

Margen operacional =Utilidad Operacional Ventas

Margen neto = Utilidad Neta Ventas

Rentabilidad operacional del patrimonio =Utilidad Operacional Patrimonio

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑎

= 𝑉𝑒𝑛𝑡𝑎𝑠 𝐴𝑐𝑡𝑖𝑣𝑜𝑥

𝑈𝐴𝐼𝐼 𝑉𝑒𝑛𝑡𝑎𝑠𝑥

𝐴𝑐𝑡𝑖𝑣𝑜 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜𝑥

𝑈𝐴𝐼 𝑈𝐴𝐼𝐼𝑥

25

1.3 VALORACION CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEORICAS SOBRE EL OBJETO DE

INVESTIGACIÓN

El presente trabajo está dado en la conceptualización de lo que se refiere a Contabilidad, el

Sistema Contable propuesto y principalmente la Gestión Financiera, por lo que se ha

recopilado los diferentes criterios y observaciones de cada uno de los autores.

Según Pedro Zapata, la contabilidad es el medio de generación de datos, reportes y

balances, es decir, información que usa el gerente en la toma de decisiones, como base de

la misma. Proceso contable que se encuentra computarizado, en línea y descentralizado, de

tal manera que los datos netos, acumulados y específicos se obtienen casi al instante, para

así tomar acertadas decisiones en cuanto a la administración financiera de las empresas.

Según Alfonso Rojo, el Sistema Contable es un conjunto de reglas orientadas a una

finalidad concreta que comprende los métodos, procedimientos y recursos utilizados por

una entidad para llevar un control de las actividades financieras de una manera ordenada y

cronológica y de esta manera resumirlas en forma útil para la toma de decisiones.

Al referirnos a la segunda variable, en su libro, Análisis Crítico de la Estructura

Organizacional, Álvaro Sánchez nos dice que la administración financiera es

esencialmente una combinación de contabilidad y economía. En primer lugar, los gerentes

financieros utilizan la información contable con el fin de analizar, planear y distribuir

recursos financieros para las empresas, para de esta manera gestionar de una mejor forma,

donde emplean los principios económicos como guía para la toma de decisiones

financieras que favorezcan los intereses de la organización y así realizar un mejor trabajo

26

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

La contabilidad en una empresa es la base para una toma de decisiones, ya que son los

datos reales de la empresa en cuanto al aspecto financiero, cada uno de los movimientos

financieros que la misma tiene durante su periodo de actividad, es decir desde que se crea,

datos que permiten ir analizando el desarrollo o deceso de la misma, los cuales permiten

tomar decisiones acertadas, en base a la realidad que la empresa está pasando, por ello es

necesario que la contabilidad se la realice de una manera adecuado, adoptando cada uno de

los procesos esenciales para la misma.

Es por ello que se decide realizar el presente trabajo, investigando cada uno de los temas

que intervienen, para lograr así el fin, que es mejorar la gestión financiera de la empresa,

recalcando que si no se realiza de una correcta manera el llevar la contabilidad de una

entidad, esta está sometida a que en cualquier momento se realice una auditoría externa a la

misma, y si no se llevan bajo los parámetros y normas establecidas, la misma podrá ser

sancionada.

El Sistema Contable es un conjunto de procedimientos que realiza las actividades de

recoger datos, procesarlos, almacenarlos y finalmente darlos a conocer a los directivos de

la empresa, para así tomar decisiones en la misma, por ello la importancia de adoptar un

sistema contable con procedimientos ordenados, para proporcionar una información veraz.

Finalmente la gestión financiera es una parte importante de la empresa, ya que permite

tomar decisiones oportunas y adecuadas para el desarrollo de la misma, pero cabe recalcar

que es necesario que los procesos antes de la toma de decisiones estén realizados

correctamente, porque depende de ellos la decisión final que se tome, es decir que si los

datos están mal registrados se tomará una decisión en base a datos erróneos, es así que la

27

CAPÍTULO II

2. MARCO METODOLÓGICO

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL

La empresa Motel Madam Lizeth, se encuentra ubicada en el By Pass Quito-Quevedo km.

2 cooperativa Río Verde Av. del Cooperativismo de la Ciudad de Santo Domingo, que

ofrece el servicio de alojamiento y alimentación para turistas de paso, dirigido por un

gerente, cuenta con 9 empleados, con un promedio de 30 clientes al día. Entre los

principales proveedores que tiene la empresa para brindar los diferentes servicios a la

comunidad son “Ecuador Bottling Company” Coca Cola, “Tesalia Springs Company”.

El Motel Madam Lizeth se dedica a prestar los servicios de hospedaje para turistas de paso

y alimentación, el cual cuenta con servicios de sauna, turco, jacuzzi, televisión por cable,

zona wifi, por estar en un lugar estratégico, ya que está ubicado en el bypass

Quito-Quevedo, tanto los viajeros de la costa y de la sierra en Santo Domingo toman un pequeño

descanso para luego continuar con su trayecto, todo esto da como resultado el aumento de

establecimientos que prestan el mismo servicio, por lo que es necesaria una gestión

estratégica en lo operativo y financiero.

Hoy en día los clientes buscan servicios de calidad y eficientes, por lo cual se ha venido

implementando políticas de atención hacia ellos, infraestructura moderna, esto representa

costos y gastos a la empresa.

En el Motel Madam Lizeth no existen políticas contables, por lo que la información que se

maneja en el área financiera no es oportuna para tomar decisiones por parte de la gerencia,

28

control especifico de las cuentas, solo existe una contabilidad que ayuda en el tema

tributario de la empresa, no así en el tema de incrementar el mercado de la empresa. El

activo circulante que existe dentro de la empresa es alto por lo que se hace necesario que el

manejo del mismo sea regulado, es así que a diario se realizan los depósitos.

El talento humano de la empresa se divide en diferentes áreas de trabajo, como lo es el área

de caja, el área de lavado, el área de aseo y el área de atención al cliente, este trabajo es

eficiente en cada una de sus dependencias. Los pagos a proveedores y empleados se

realiza en efectivo y en cheques, existen créditos de ciertos proveedores, por lo que son

estos proveedores frecuentes. Existen 37 habitaciones, las cuales tienen precios desde $6,00

hasta los $20,00 recalcando que en cada una de las habitaciones existen bebidas y alimentos

como, galletas, chicles, colas, cervezas, vinos y aguas.

2.1.1 Base Legal

El presente Trabajo de Investigación está legalmente sustentado y regulado bajo los

siguientes organismos competentes:

Servicio de Rentas Internas

Ministerio de Relaciones Laborales

Normas Ecuatorianas de Contabilidad

Normas Internacionales de Contabilidad

Principios de Contabilidad Generalmente Aceptados

Código Tributario

29 Ley de Seguridad Social

Ley de Régimen Tributario Interno

2.2.PROCEDIMIENTO METODOLÓGICO

2.2.1.Modalidad de la Investigación

Como modalidad de la investigación a ser aplicada se abordó el paradigma

cuali-cuantitativo, se puso más atención en la segunda parte del paradigma, ya que la

investigación que se realizó fue el análisis a los Estados Financieros, previamente

realizados, tomando en cuenta cada uno de los movimientos, y así mismo la cualitativa, ya

que se realizaron entrevistas a los empleados y al gerente, para conocer así la realidad de la

empresa, y determinar de mejor manera el problema principal de la misma.

2.2.2. Tipos de Investigación

2.2.2.1.Investigación de campo

La investigación de campo se presenta mediante manipulación de una variable externa no

comprobada, en condiciones rigurosamente controladas con el fin de describir de qué

modo o por qué causas se produce una situación o acontecimiento.

En la presente investigación que es una tesis de grado se extrajo la información mediante

técnicas de recolección de datos, como las entrevistas a fin de alcanzar los objetivos

30

causas y efectos además en la presente investigación los involucrados con la contabilidad

teóricamente definidos son usuarios internos y externos.

2.2.2.2. Investigación Bibliográfica

La investigación es bibliográfica en este estudio, ya que se enfocó en la bibliografía

actualizada con indicación de autores, editores y ediciones, los mismos que se utilizaron

para estructurar el capítulo uno denominado marco teórico. Además se utilizó información

documental, e inclusive los datos del internet llamado en la presente investigación:

netgrafía.

La investigación bibliográfica permite entre otras cosas, apoyar la investigación que se

desea realizar, evitar emprender investigaciones ya realizadas, tomar conocimientos de

experimentos ya hechos para repetirlos cuando sea necesario, continuar investigaciones

interrumpidas o incompletas o en busca de información sugerente.

2.2.2.3. Investigación Descriptiva

Por medio de esta investigación se pudo llegar a conocer las situaciones, así como las

características del actual problema. Y se pudo elaborar formas para recopilar los datos en

forma clara y precisa.

2.2.3. Métodos, Técnicas, Instrumentosde la investigación

2.2.3.1. Métodos

Los métodos parten de la metodología investigativa, nos permitieron desarrollar de manera

correcta de la investigación y así se logró encontrar los resultados planteados al aplicar

31

2.2.3.1.1. Inductivo – Deductivo

El método inductivo es el que explora los aspectos particulares para llegar a una

compresión general del tema investigado; parte de un conocimiento general del tema

llegando a investigar las particularidades del mismo, se utilizó el método inductivo y

deductivo para plantear las causas y efectos que se encuentran en la introducción de la

presente tesis de grado.

2.2.3.1.2. Analítico – Sintético

Este método implica el análisis, esto es la separación de un todo en sus partes o en sus

elementos constitutivos. Se apoya en que para conocer un fenómeno es necesario

descomponer en sus partes. Implica la síntesis del griego síntesis que significa unión de

elementos para formar un todo.

2.2.3.2. Técnicas de investigación

Las técnicas que vamos a utilizamos en la presente investigación fueron:

2.2.3.2.1. Entrevista

Por medio de la entrevista se recabó información en forma verbal, a través de preguntas

que propone el analista; en esta investigación la entrevista al propietario del motel Madam

Lizeth ubicado en el By Pass Quito-Quevedo Dr. Vicente Álvarez, en este caso es al único

al que se le aplicó esta técnica, ya que es el gerente de la misma y nos pudo proporcionar

32

2.2.3.2.2. Encuesta

La encuesta es una técnica cuantitativa que consiste en una investigación realizada sobre

una muestra de sujetos, representativa de un colectivo más amplio que se lleva a cabo en el

contexto de la vida cotidiana, utilizando procedimientos estandarizados de interrogación

con el fin de conseguir mediciones cuantitativas sobre una gran cantidad de características

objetivas y subjetivas de la población, en esta ocasión la encuesta fue aplicada a los

responsables de caja que son 2 personas y al contador de la empresa.

2.2.3.3. Instrumentos de Investigación

Los instrumentos referentes a las técnicas expuestas en párrafos anteriores, utilizados en

este proyecto fueron los siguientes:

2.2.3.3.1. Cuestionario de la encuesta

Toda información obtenida a través de cuestionarios debe ser completada y verificada por

medio de otros instrumentos, tales como la entrevista directa.

El cuestionario en esta investigación es un instrumento de carácter cualitativo que permitió

obtener información para verificar la idea a defender, realizado previamente para realizar

las respectivas encuestas.

2.2.3.3.2. Guía de Entrevista

Por medio de este instrumento se realizaron las preguntas a aplicarse para realizar la

entrevista al gerente de la empresa, escogiéndolas acertadamente para fundamentar el

33 2.2.4. Población y Muestra

2.2.4.1. Población

En la presente investigación la población está integrada por 1 directivo, 2 responsables de

caja y 1 contador que suman 4 involucrados de donde se tomó la información mediante los

instrumentos de la investigación a la totalidad de la población o universo.

2.2.4.2. Muestra

En este caso la muestra no se realiza, ya que no sobrepasa el número necesario para

poderla determinar.

2.2.5. Interpretación de los resultados de la investigación

2.2.5.1. Entrevista

Entrevista dirigida al Gerente del Motel Madam Lizeth

Pregunta Nº1 ¿En su empresa existen Políticas Contables?

No, actualmente no existen, pero sí estoy interesado en implementarlas

Pregunta Nº2¿En su empresa existe un plan de cuentas?

34

Pregunta Nº3 ¿La función contable es responsabilidad de personal de la empresa o de

un despacho externo?

La realiza un contador externo.

Pregunta Nº4 ¿Las declaraciones de impuestos se hacen a tiempo sin que usted pague

multa?

Sí, se las realiza hasta el 16 de cada mes, y el contador las hace a tiempo porque no me

toca pagar multa.

Pregunta Nº5 ¿La declaración de impuestos son preparadas en base a sustentos

legales o por estimaciones?

Se las realiza con el detalle de las facturas de compras y ventas, estos documentos son los

que el contador me solicita para realizar las declaraciones de impuestos.

Pregunta Nº6 ¿Cuáles son las obligaciones contables que debe cumplir?

Lo que se realiza cada mes es la declaración del IVA y retenciones en la fuente y

anualmente el impuesto a la Renta.

Pregunta Nº7 ¿Existen procedimientos establecidos y normas adoptadas para el

manejo de las compras?

Simplemente de lo que se termina sigo adquiriendo para cubrir una cierta cantidad de

artículos y así mantengo el inventario a una cierta cantidad.

Pregunta Nº8 ¿Existen procedimientos establecidos y normas adoptadas para el

manejo de las ventas?

35

Pregunta Nº9 ¿Existen procedimientos establecidos y normas adoptadas para el

manejo de caja?

Nosotros tenemos 2 personas que se encargan de la caja, cuando hay el cambio de personal

en caja lo que deja haciendo el que sale es cuadrando caja y entregarme el reporte a mí y al

que le entrega caja, y así respectivamente.

Pregunta Nº10 ¿Existen procedimientos establecidos y normas adoptadas para el

manejo de los pagos?

Cuando se van a realizar las compras en ese momento se realizan los pagos respectivos, ya

sea en cheque o efectivo.

Pregunta Nº11 ¿Cuál es la información financiera que tiene la empresa y cada qué

tiempo es presentada?

Pues lo que yo reviso son los comprobantes de las declaraciones, más no solicito un

resumen de la información, pero creo que debería hacerlo.

Pregunta Nº12 ¿Se realiza una planificación financiera cada año?

Empíricamente la hago, mas no con datos reales.

Pregunta Nº13 ¿Realiza usted índices de gestión financiera como los de liquidez,

endeudamiento, capital de trabajo o rotación de activos?

No, no los hago.

Pregunta Nº14 ¿Cuenta su empresa con un sistema contable?

36

Pregunta Nº15 ¿Cree usted necesario que se implemente un sistema contable en su

empresa?

Considero que sí sería importante.

Pregunta Nº16 ¿Conoce usted cuál es el volumen total de activos que se debe invertir

en cada periodo, y a qué ritmo debe crecer este volumen?

No conozco sobre el tema.

Pregunta Nº17 ¿Qué tipo de análisis financiero se aplican a los estados financieros de

la empresa?

No solicito estados financieros al contador, es decir que no los aplico.

Pregunta Nº18 ¿Cuáles son las fuentes de financiación que utiliza la empresa?

No utilizo ninguna fuente de financiación.

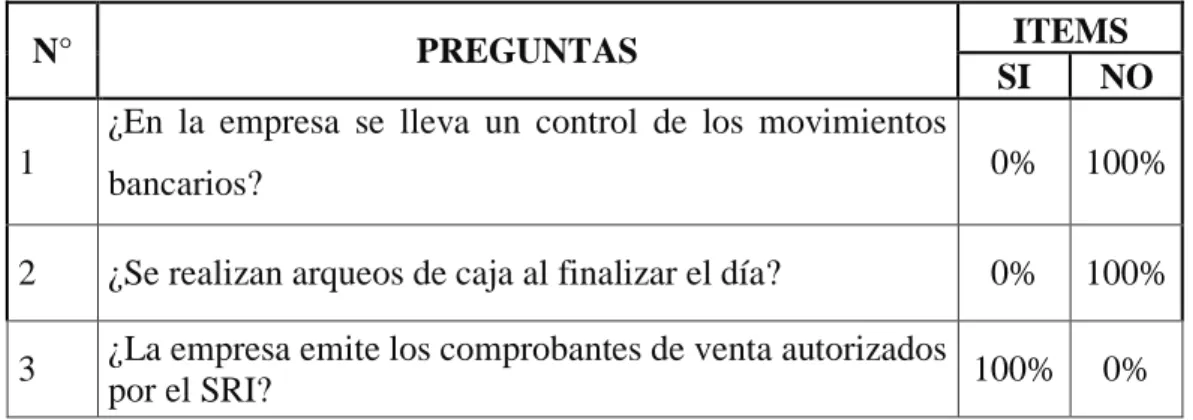

2.2.5.2.Encuesta realizada a los responsables de caja

Cuadro 3 Encuesta a Responsables de Caja

N° PREGUNTAS ITEMS

SI NO

1

¿En la empresa se lleva un control de los movimientos

bancarios? 0% 100%

2 ¿Se realizan arqueos de caja al finalizar el día? 0% 100%

3 ¿La empresa emite los comprobantes de venta autorizados

37

4 ¿Llevan un registro cronológico periódico de los

movimientos o transacciones comerciales realizadas? 0% 100%

5 ¿Utiliza la empresa información financiera para la toma

de decisiones? 0% 100%

6 ¿La empresa cumple con sus obligaciones tributarias al

día? 100% 0%

7 ¿La empresa cuenta con una asistente en el área contable? 0% 100%

8 ¿Todos los trabajadores están afiliados al IESS? 100% 0%

9 ¿La empresa lleva un control de inventarios? 0% 100%

10 ¿Conoce la importancia y los beneficios de emplear una

información confiable, real? 100% 0%

2.2.5.3.Encuesta realizada al contador de la empresa

Cuadro 4 Encuesta al Contador

N° PREGUNTAS ITEMS

SI NO

1

¿En la empresa se lleva un control de los movimientos

bancarios? 0% 100%

2 ¿Se realizan arqueos de caja al finalizar el día? 0% 100%

3 ¿La empresa emite los comprobantes de venta autorizados

por el SRI? 100% 0%

4 ¿Se le entregan a tiempo las facturas de compras y ventas

para realizar las declaraciones de impuestos? 100% 0%

5 ¿Solicita el gerente de la empresa estados finacnieros? 0% 100%

6 ¿La empresa cumple con sus obligaciones tributarias al

día? 100% 0%

38

8 ¿Todos los trabajadores están afiliados al IESS? 100% 0%

2.2.6. Verificación de la idea a defender

La idea a defender planteada en la investigación se refiere al Diseño de un Modelo de

Sistema Contable de la Empresa Madam Lizeth de la ciudad de Santo Domingo,

relacionando los resultados que se han obtenido en las entrevistas y encuestas realizadas

tanto al gerente y empleados, afirmando que la idea a defender es veraz porque se

comprobó que existe una falta de planificación financiera y no se utilizan índices

financieros, así como no se proporciona informes contables al final de cada periodo,

logrando obtener estas deficiencias dentro de las preguntas 11, 12, 13 y 16, 17 y 18 de la

entrevista realizada al gerente de la empresa.

En la empresa existe un retraso en la recepción de los informes de los sistemas contables,

por lo tanto no cumple las expectativas, de la empresa, se considera indispensable hacer la

propuesta para cambiar esta situación hallando una posibilidad, para él como propietario y

así poder ayudar a mejorar la información financiera, y finalmente utilizarla para mejorar

la gestión financiera de la misma, así mismo se comprobó que se necesita la aplicación de

un Sistema Contable dentro de la empresa, descubierto esto mediante las preguntas 1, 2, 14

y 15 de la entrevista realizada al gerente de la empresa.

2.3. PROPUESTA

La implementación de un Sistema Contable para el Motel Madam Lizeth, está basado en el

de Fernando Catácora, quedando de la siguiente manera:

39

Creación del plan de cuentas con su respectiva caracterización

Implementación de documentos auxiliares

Validación de Datos

Jornalización de los hechos contables (libro diario)

Libro mayor

Actualización de datos

Balance de comprobación

Emisión de reportes

Estado de situación financiera

Estado de resultados integral

Estado de flujo del efectivo

Índices Financieros

2.4. CONCLUSIONES PARCIALES DEL CAPITULO

En el presente capítulo nos hemos basado en métodos, técnicas e instrumentos de

investigación, lo que permitió recopilar la información necesaria para evidenciar las