UNIVERSIDAD NACIONAL DE LA AMAZONÍA

PERUANA

EXAMEN DE EXPERIENCIA PROFESIONAL

INFORME TECNICO DE EXPERIENCIA PROFESIONAL

REALIZADO EN LA EMPRESA HEAVENLY TREASURE SAC.

-

COMO GERENTE

Para optar el título profesional de Licenciado en Administración.

Autor:

Bach. Adm.

Armando Lachi Gonzales

5

INDICE

7

DEDICATORIA

Dedico este informe técnico profesional a Dios principio de la sabiduría y de la inteligencia quien en todo momento ha levantado mi cabeza para alcanzar esta importante meta en mi formación profesional .

A mis padres Juan y Edith por ser los impulsores de esfuerzo y valentía en los momentos de

tristeza y alegría que con sus palabras de aliento fortalecieron mi espíritu de reto

A mi hermano y mis hermanas que siempre estuvieron brindándome su servicio incondicional en todo momento

A mi hija Dorcas Esther por ser la fuerza central y motivadora de empezar y terminar la ejecución de este informe

A mi Esposa Kattia por su respaldo y ayuda en la finalización de informe técnico profesional

A mi familia bendita por su apoyo y su don de servicio que compartieron y colaboraron conmigo en momentos de júbilo y desconsuelo

8

AGRADECIMIENTO

Dios, tu amor incondicional y tu bondad no tienen fin me permites sonreír, ante mis logros que son el

resultado de tu ayuda; es por ello que no me cansare de agradecer a Dios por permitirme cumplir

esta meta importante para mi vida personal y profesional

Gracias a mis amados padres JUAN Y ENITH por sus consejos por sus palabras de aliento por ser

los principales promotores de mis sueños gracia a ellos por confiar y creer en mí y en mis

expectativas

Este informe técnico profesional ha sido una gran bendición para mi vida porque me ha permitido

actualizar y mejorar mis conocimientos atreves de la investigación lo cual me ha permitido conocer la

realidad situacional de la empresa y al mismo tiempo proyectarme a hacia nuevos desafíos y

estrategias de penetrar a nuevos mercados

9 RESUMEN

HEAVENLY TREASURE SAC nace como empresa de Servicios y Proyectos en el año 2013 para desarrollar y ejecutar proyectos de Construcción, Consultoría y Servicios en la Cuidad de Iquitos, la

Región de Loreto ,Perú y aun a nivel internacional basado en tres elementos fundamentales como

son; a).- Personal capacitado para proyectos y consultorías b).- Focalizarse en proyectos y servicios

de menor cuantía c).- Implementar las relaciones publicas como ejes de conocimiento de la empresa

en el mercado, basándose en los trabajos realizados con estas estrategias la empresa se ha

mantenido en el mercado y busca crecer o ampliar su radio de actividad

El trabajo realizado en HEAVENLY TREASURE SAC como Gerente General desde el 2013 nos ha permitido aplicar los conocimientos académicos de administración en el mercado de la region Loreto

donde la participación profesional se ha dado en dos niveles: individual y como parte de un equipo

de trabajo que como Gerente General se tuvo el rol de Liderazgo de un equipo interdisciplinario

formado con los gerentes de Administración y de Operaciones

La formación profesional ha permitido no solamente ser el máximo responsable de la empresa sino

identificar las estrategias principales para avanzar y ampliar la presencia de la empresa en el

mercado, como Proveedor de Servicios y Proyectos, estas estrategias identificadas estan ancladas

en la gestión del personal y de los objetivos Económicos

En Gestión de personal se ha desarrollado en base de datos con Técnicos y Profesionales que

contribuyen y participan en las actividades de la empresa buscando al mismo tiempo la mejora de

competividad de ellos y la implementación de trabajos en equipo

Para la gestión de los Objetivos Económicos se identificó un segmento de mercado enfocado en

servicios y proyectos de menor cuantía en los gobiernos locales que permitió tener márgenes de

cubrir costos y disponer resultados Positivos para la empresa

Como producto de la Experiencia acumulada nos ha enseñado a identificar los aportes de cada

contrato con lo que se ha ganado confianza en la gestión exigiendo un alto rendimiento para atender

las expectativas de los clientes

10

ampliación de su base de datos de Profesionales y técnicos buscando mejorar el nivel de

competitividad del personal que trabaja en la Empresa, potenciando el desarrollo de su talento dentro

la estrategia del trabajo en Equipo.

Para generar, mantener y hacer crecer la Empresa requiere de un soporte personal - familiar, junto al

desarrollo de una dedicación profunda a las actividades de la empresa

11

INTRODUCCIÓN

El informe se elabora de acuerdo a la normativa definida por la Universidad Nacional de la

Amazonía Peruana - UNAP, como requisito para optar el título profesional de Administrador de

Empresas y se realiza sobre dos bases: formación académica en Administración y aplicación de los

conocimientos en la gestión de la empresa Heavenly Treasure SAC.

El documento, se refiere a los resultados y acciones que, en el cargo de se ha llevado a cabo

como Gerente General de Heavenly Treasure SAC, cargo que desempeño desde febrero 2013.

En el documento se resume el enfoque vigente de la empresa, como resultado de los años de

actividad, visible en la segmentación de mercado en el que opera, definido por trabajos de mejor

cuantía, principalmente en gobiernos locales, así como la relación que ésta tiene con el tamaño de la

empresa. Así de manera natural siguiente de la empresa es explotar mejor su participación en el

segmento, con trabajos de mayor presupuesto y ampliando la cobertura de mercado hacia oficinas y

organismos del gobierno regional, según determinado en la propuesta para superar las dificultades y

se detallan en las conclusiones.

Habiéndose creado como una empresa de servicios, Heavenly Treasure SAC muestra

resultados de una gestión exitosa (como MYPE), considerando que el INEI señala que, en Perú, una

microempresa formal tiene en promedio de dos a tres años de operación. Es meritorio asumir que, la

gerencia ha implementado un adecuado tratamiento estratégico de sus variables de gestión y de la

segmentación de los productos o servicios que se focalizan en el tratamiento de proyectos y

servicios en general, los cuales, según se indica en las conclusiones, se sustentan en las estrategias

de Gestión de Personal y Objetivos económicos, de los productos.

Un aspecto de alta importancia en la experiencia de gestión, mostrado en el documento en

diversos puntos -estrategias comerciales y las limitaciones para el desempeño de funciones y

propuesta para superarlos-, es el rol relevante que tiene el capital humano en Heavenly Treasure

SAC. El informe muestra que la gerencia tiene como uno de sus ejes operativos al personal, sea

como base de datos y/o especialización.

Uno de los elementos de mayor relevancia son las tres estrategias comerciales: a) personal

capacitado para proyectos y consultorías; b) focalizarse en proyectos y servicios de menor cuantía,

12

basándose en los trabajos realizados. Con estas estrategias la empresa se ha mantenido en el

mercado y, busca crecer o ampliar su radio de actividad.

El informe también muestra que de las cuatro variables estratégicas del marketing mix, la

gerencia de la empresa ha trabajado directamente sobre tres de ellas: a) producto (proyectos y

servicios generales); b) plaza (segmentación de mercado: servicios de menor cuantía en gobiernos

locales); c) promoción (en base a relaciones públicas); en cuanto al precio, estos ya están

predefinidos por los presupuestos, de modo que el margen de maniobra de la empresa se reduce al

mínimo.

La importancia de la cuantificación se percibe en el análisis de ratios, asociados al Balance. El

ratio de Liquidez muestra el principal movimiento de los Activos, generando una razón circulante

(10.9) y un capital de trabajo neto muy superior a las obligaciones del Pasivo circulante. Esto junto

con la baja rotación de activos, permite aseverar la capacidad de apalancamiento de la empresa,

como un elemento de base para la ampliación de servicios y proyectos.

Por otro lado, si bien el capital suscrito permanece constante, el patrimonio se incrementa con

una tasa de 0.27 anual, lo que llevó a duplicar su valor del 2014 al 2017, como una muestra

cuantificada e la riqueza generada, que a su vez se puede constituir en una base para el crecimiento

de Heavenly Treasure SAC.

El informe muestra la aplicación de los conocimientos tomados de la universidad, en un amplio

espectro, según la universidad lo exige. Espero haber cumplido el objetivo y concluye con la

propuesta para superar las dificultades que se ha encontrado en el trabajo empresarial, las cuales se

relacionan con las recomendaciones volcadas hacia la relación y necesidad de un fortalecimiento,

podría denominarse fusión, entre universidad y empresa, encaminadas a ampliar y reforzar la

13

CAPÍTULO I. PLANEAMIENTO TÉCNICO DE EXPERIENCIA.

1.1. Objetivo del Informe Técnico.

Describir la experiencia profesional desarrollada como Gerente de la Empresa Heavenly

Trasure SAC.

1.2. Objetivos específicos

a) Exponer las relaciones académicas con el trabajo gerencial realizado.

b) Realizar una síntesis del estudio de la Empresa Heavenly Trasure SAC.

c) Proponer cambios para innovar la empresa administrativamente.

1.3 Justificación.

La formación académica se llevó a cabo en la Escuela de Formación Profesional de

Administración, de la Facultad de Ciencias Económicas y de Negocios (FACEN) de la

Universidad Nacional de la Amazonía Peruana, donde he alcanzado el grado de Bachiller en

Administración.

La Escuela de Formación Profesional de Administración, dota al profesional de conocimientos

de la especialidad con un enfoque humanista, así como metodologías de trabajo en equipo y de

colaboración, que fueron aplicadas en mis actividades profesionales. Una forma de mostrar lo

exitoso de la aplicación de conocimiento y metodologías, es mediante los resultados que el

profesional alcanza en las actividades diarias y responsabilidades que asume, en mi caso es el

proceso que estoy llevando.

En la actividad profesional se asumen retos que exigen aplicar y ampliar los conocimientos y

metodologías recibidas, generando respuestas positivas y constructivas ante situaciones

nuevas. La responsabilidad de participar y más aún, de dirigir una empresa, involucrándose en

la solución de problemas, en la Conducción de personal a nivel interno y especialmente en su

desarrollo en el mercado, son tareas que requieren conocimientos, entrega e innovación,

aspectos estos últimos que el profesional desarrolla y que se muestran en su avance en y con

14

Junto con el desarrollo profesional está el desarrollo personal, el cual es advertido, por ejemplo,

mediante las competencias que desarrollo y el nivel de responsabilidades que asumo en mis

actividades laborales.

Participar en una empresa requiere buscar aplicar conocimientos y especialmente, contribuir al

fortalecimiento y crecimiento de la empresa, junto con la actualización de conocimientos, en

áreas que las actividades exigen para colaborar mejor con la empresa o son de interés del

profesional. Esto forma parte del fortalecimiento y actualización académica y por tanto de una

mejor perspectiva de horizonte profesional.

1.4. Vinculación de aspectos teóricos con la experiencia profesional.

Inicié a trabajar en la Empresa Heavenly Treasure SAC, desde el año 2013. Fui nombrado

Gerente General, según testimonio del 2 de febrero del 2013. Realicé mis labores o actividades

coordinando y dirigiendo la empresa con el equipo que integran junto con la Gerencia de

Operaciones y Gerencia Administrativa y Financiera. Se cuenta además con una oficina de

Asesoría y Consultoría.

Por estrategia de la empresa, la cual define el rubro del negocio, en Havenly tiene especial

relevancia la formación académica en proyectos –identificación, elaboración, evaluación. Esto

ha sido, es y será fundamental para la empresa, se podría sostener que Heavenly Treasure

SAC, es una empresa fundamentalmente de proyectos.

Por otro lado, la formación recibida, con los elementos de mercado, investigación, flujos de caja,

flujos económicos, flujos financieros, así como evaluaciones económicas, social y financiera, son

elementos que se ha aplicado en las actividades diarias, primero para elaborar y evaluar los

proyectos, posteriormente como responsable final, en su rol de Gerente General, de los distintos

proyectos y actividades que la empresa lleva a cabo.

El desarrollo profesional estuvo acompañado de requerimientos para definir objetivos,

estrategia y metodologías de trabajo en la empresa. Esto requirió tratar los asuntos de

elaboración y monitoreo de metas, estructurados en el Plan de Negocio de la empresa. Para

esto se utilizaron, por ejemplo, las herramientas de FODA y el esquema de planeamiento

15 1.5 La visión y misión de la empresa

Misión

Buscamos la entera satisfacción de nuestros Clientes, Proveedores y trabajadores y

Accionistas Guiados por nuestra filosofía empresarial, expresión de una cultura autentica

Basados en Principios éticos y valores transcendentales

Visión

Ser la Mejor Empresa en la ejecución de Obras civiles además de garantizar que se superen los

Más altos estándares de calidad ofertando los precios más competitivos del mercado

Concretando sus en el plazo requerido

Siendo una empresa de servicios, destacando en ellos los de proyectos, sean públicos o

privados, la participación de profesionales especializados es fundamental y por tanto la

captación de ellos es altamente crítica.

Para tener éxito en la captación o reclutamiento se han aplicado metodologías de

selección a cargo de la especialista en recursos humanos (Gerencia Administrativa y

Financiera) y luego, la decisión sobre el profesional

Decide el Gerente General, quien no pocas veces debe recurrir a entrevistas finales con

los postulantes.

Cabe destacar que, en el proceso de captación, un aspecto importante es el de identificar

la motivación que tiene el profesional para colaborar con Heavenly. Es natural que en la

mayoría de los casos sea el dinero el motivo central definido por los postulantes. Asimismo, es

destacable que, de modo general, los profesionales que privilegian el pago como motivación

para trabajar, luego de culminado el proyecto o actividad para la que son contratados, se alejan

de la empresa. Heavenly, muestra mayor atención a los profesionales que denotan como

16

Estos profesionales, por lo general, tienen un mayor nivel de colaboración y participación

en las actividades y proyectos, involucrándose en mejoras sea en procesos, tiempo o

resultados, para lo cual revelan valiosas competencias personales, como parte de su talento

personal. Heavenly busca que estos profesionales permanezcan porque constituyen parte del

capital humano de la empresa. Con ellos se desarrollan los proyectos, se participa en

concursos y se delegan responsabilidades de los servicios. Esto se vincula con el desarrollo del

talento y la metodología que como empresa tiene Heavenly para promoverlo (Alles, 2007).

Un sesgo importante en el tratamiento del capital humano se ha revelado al identificar que

un alto porcentaje los profesionales que buscan colaborar con nosotros, se enfocan en alcanzar

una plaza de trabajo en el Estado, especialmente en el gobierno regional y mejor si se trata de

un puesto que dependa de algún ministerio. La idea que manifiestan es que buscan un pago

asegurado, en una institución de prestigio, identificando éste como un centro de trabajo estatal.

Por su tipo de motivación estos profesionales no son permeables a continuar colaborando con

Heavenly. Luego de participar en un proyecto prefieren continuar con su búsqueda de trabajo

en el Estado.

La identificación de nuestros clientes internos y externos, es igualmente una actividad

recurrente y esencial en Heavenly. Los clientes internos son

Importantes por el tipo de actividad (proyectos y consultorías). Los clientes externos, son los

proveedores y los socios que la empresa debe tener por proyecto o negociaciones para

participar en los concursos de proyectos. En este aspecto, las negociaciones son parte

importante de la actividad de Heavenly y se usa mucho el concepto de ganancia cero, como

sustento de los acuerdos empresariales.

Otro elemento de formación de la universidad que se utiliza diariamente en la gestión de

Heavenly son las actividades contables y de análisis financiero, desde la elaboración contable

de Balance, Estado de Resultado, Origen y Aplicación de fondos, hasta los Flujos de Caja y

Evaluación Económica y Financiera que se incorpora en los planes y proyectos. Estas

herramientas se utilizan tanto en el planeamiento de la empresa como en los servicios que se

17

CAPÍTULO II. DESCRIPCION DE LA EMPRESA

2. Descripción general de la institución/empresa

2.1. Identificación.

HEAVENLY TREASURE SAC (Sociedad Anónima Cerrada), es una empresa constituida en la

ciudad de Iquitos el mes de marzo del año 2013, con duración indeterminada, dentro del marco

de la Ley Nro 26887, Ley General de Sociedades, sus ampliatorias y modificatorias.

El domicilio legal de la empresa está en la calle Atahualpa Nro 1105, de la ciudad de Iquitos,

distrito de Iquitos, provincia Maynas, región de Loreto y puede establecer sucursales, agencias

y oficinas de enlace en cualquier lugar del país o del extranjero.

Heavenly Treasure SAC, se constituyó con tres socios con una distribución del capital del 54%,

24% y 22%, en acciones nominativas, indivisibles, de S/ 1 cada una, totalmente suscritas y

pagadas por los socios, según lo acredita el notario público Gilberto S. Vela Armas (Reg. N° 03

C.N.L.).

Las transferencias de acciones de HEAVENLY TREASURE SAC, se delimitan en el artículo 8

del testimonio, especialmente los incisos c, d, e, f.

En el Anexo 1 se adjunta la copia del Testimonio.

Según el testimonio, el objeto de la sociedad es realizar actividades de:

a) Construcción de obras civiles privadas y públicas.

b) Proyectos de arquitectura, ingeniería, ejecución de obras, elaboración de planos de

ordenamiento urbano, habilitaciones urbanas de centros poblados, saneamiento físico,

control y supervisión de obras de ingeniería.

c) Elaboración de diseños y control de ingeniería de procesos.

d) Supervisión de servicios de obras de ingeniería.

e) Inventarios de bienes y activos empresariales

f) Elaboración de expedientes técnicos, ingeniería de detalle, ingeniería básica, perfil,

pre-factibilidad y pre-factibilidad.

g) Diseño de arquitectura en general.

18 i) Asesoría técnica para la ejecución de proyectos.

j) Asesoría en gestión empresarial y administración pública.

k) Actividades de ingeniería, servicios y consultoría.

l) Brindar servicios de asesorías, consultorías y supervisión, promoción y difusión, tasación de

obras, lotizaciones, independizaciones, estudios de mecánica de suelos, impacto ambiental,

obras hidráulicas, saneamiento, trabajos topográficos, geodésicos, batimétricos,

hidrográficos, hidrométricos, construcción de puentes y edificaciones, irrigaciones,

elaboración y ejecución de proyectos de investigación, proyectos de inversión y desarrollo

integral, tanto de empresas públicas y privadas, nacionales y extranjeras.

m) Importación, exportación, comercialización y distribución de materiales de construcción,

maquinarias y equipos de construcción en general.

n) Importación, exportación, comercialización, distribución al por mayor y menor de artículos de

ferretería, materiales para la construcción civil, insumos para la industria, ya sea como

distribuidos, representante o por cuenta propia.

o) Servicios de seguridad industrial, mantenimiento de infraestructura en pintura, electricidad,

gasfitería, carpintería, metal mecánica.

p) Arrendamiento de equipos de ingeniería y maquinaria pesada.

q) Compra y venta de materiales de construcción y ferretería en general, materiales eléctricos,

materiales de agua y desagüe.

r) Compra y venta de repuestos y accesorios hidráulicos.

s) Servicios de alquiler de maquinarias, vehículos, equipos y herramientas para todo uso.

t) Operaciones logísticas y suministro de personal.

u) Compra y venta de madera.

v) Concesión forestal.

w) Servicios petroleros en general.

x) Y en general podría dedicarse a cualquier otra actividad conexa o derivada del objeto y que

los socios deseen emprender para cumplir sus fines, sin reserva ni limitación alguna, para tal

efecto podrá celebrar todo tipo de contratos y demás concesiones y/o adjudicaciones,

pudiendo recurrir a fuentes financieras tanto del sector público o privado, nacionales o

extranjeras.

El ámbito de la empresa es de desarrollar y ejecutar proyectos de construcción, consultoría y

19 2.2. La empresa como institución y su macro entorno.

La empresa Heavenly Treasure SAC fue constituida el año 2013, en la ciudad de Iquitos, en la

región Loreto, con un entorno que muestra variaciones, las cuales impactaron en las

actividades que la empresa realiza. En la Tabla 1 se muestran las dos grandes áreas que se

analizaron y sobre las cuales se decidió trabajar: Construcción y Servicios generales,

especialmente Consultoría.

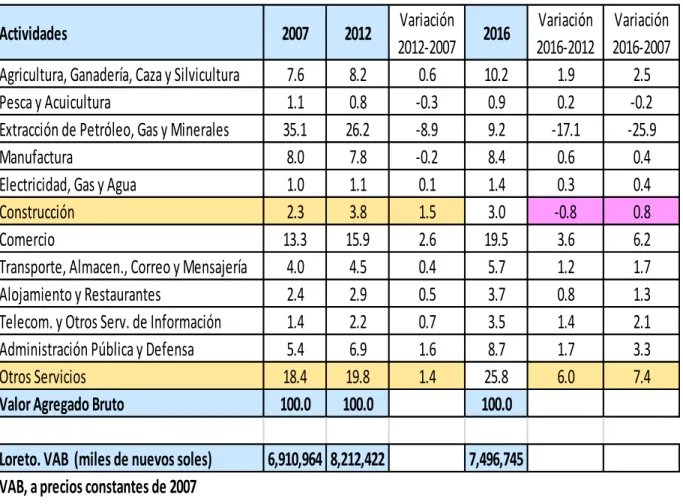

2.2.1 Sectores económicos. PBI (VAB)

El sector Construcción muestra una variación 1.5 puntos porcentuales (pp.) de 2007 a 2012;

Otros Servicios (comprende servicios generales y consultoría), 1.4 pp. Administración pública,

defensa y Comercio, eran sectores con mayor crecimiento en puntos porcentuales. Se decidió

que Heavenly se dirigiría a Construcción y Consultoría

De 2012 a 2016, Construcción se redujo en 0.8 pp., en tanto que Otros Servicios mantuvo un

incremento de 6.0pp. En el horizonte de 2007 a 2016 el incremento de Otros Servicios llega a

7.4pp, en tanto que Construcción llega a 0.8pp. De acuerdo a la estrategia trazada para

Heavenly, los sectores

Económicos objetivo se mantienen, con mayor importancia de Otros servicios, lo cual también

explica el giro que tuvieron las actividades en los dos últimos años y que se mostrarán

20

Tabla 1. Estructura porcentual el PBI (VAB) de la región Loreto. Por actividades económicas

Elaboración propia

El entorno económico de Loreto e Iquitos, sigue las tendencias de Perú y en los últimos cinco

años se implementaron políticas económicas de control fiscal, bajo nivel de inflación y un tipo

de cambio controlado, con una vigilante participación el Banco Central de Reserva del Perú

(BCRP). Este entorno ha Generado una situación de estabilidad macroeconómica general para

los negocios.Las inversiones en la región Loreto y la ciudad de Iquitos están asociadas

principalmente al gobierno central. Los ministerios deciden los principales programas y

proyectos. Los gobiernos locales y el gobierno regional, tienen inversiones, vinculadas al canon

y sobre canon petrolero, en el caso de la región Loreto. Por esta razón la evolución del precio

del petróleo es esencial para la economía y especialmente las inversiones, en Loreto.

Actividades

2007

2012

Variación

Agricultura, Ganadería, Caza y Silvicultura

7.6

8.2

0.6

10.2

1.9

2.5

Pesca y Acuicultura

1.1

0.8

-0.3

0.9

0.2

-0.2

Extracción de Petróleo, Gas y Minerales

35.1

26.2

-8.9

9.2

-17.1

-25.9

Manufactura

8.0

7.8

-0.2

8.4

0.6

0.4

Electricidad, Gas y Agua

1.0

1.1

0.1

1.4

0.3

0.4

Construcción

2.3

3.8

1.5

3.0

-0.8

0.8

Comercio

13.3

15.9

2.6

19.5

3.6

6.2

Transporte, Almacen., Correo y Mensajería

4.0

4.5

0.4

5.7

1.2

1.7

Alojamiento y Restaurantes

2.4

2.9

0.5

3.7

0.8

1.3

Telecom. y Otros Serv. de Información

1.4

2.2

0.7

3.5

1.4

2.1

Administración Pública y Defensa

5.4

6.9

1.6

8.7

1.7

3.3

Otros Servicios

18.4

19.8

1.4

25.8

6.0

7.4

Valor Agregado Bruto

100.0

100.0

100.0

Loreto. VAB (miles de nuevos soles)

6,910,964 8,212,422

7,496,745

VAB, a precios constantes de 2007

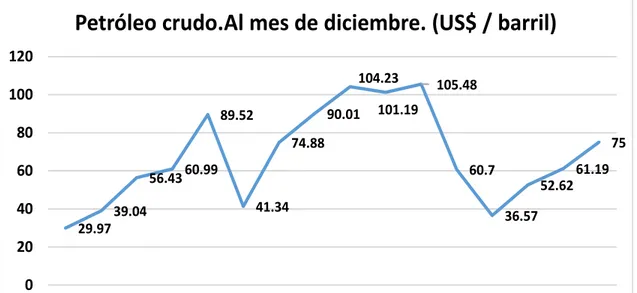

21 2.2.2 Precio del petróleo

Una fuente tradicional de ingresos de la región Loreto ha sido el Canon y Sobrecanon petrolero,

el cual está sujeto al precio internacional del petróleo el cual tuvo una caída de precios desde

2013 hasta el 2015, año en el que se inicia la recuperación del precio.. Se calcula que a fines

de 2018 alcanzaría los US$ 78 por barril.

En el gráfico 1, se aprecia la evolución el precio del petróleo desde el año 2003 al 2018.

Gráfico 1. Precios del petróleo. World Bank Base: World Bank. (https://tinyurl.com/ycesshw8)

El valor del año 2018 es estimado del autor.

Elaboración propia

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

22

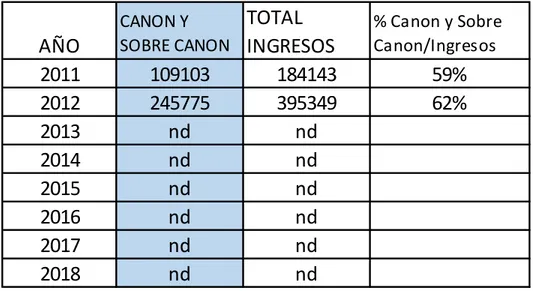

2.2.3 Presupuesto del gobierno regional de Loreto. Canon Petrolero

Los ingresos de la región Loreto, tanto para el gobierno regional como para los gobiernos

locales, tienen una fuente importante en el Canon y Sobre canon petrolero. Hasta el año 2012

es posible observar que más del 50% de los ingresos para la región, provenían de este rubro.

La Tabla 2 muestra los datos para los años con información disponible. Sintomáticamente,

desde el año 2014, el Estado prefiere no publicar los montos transferidos a la región por Canon

y Sobre canon.

Tabla 2. Región Loreto. Ingresos por fuente

(Miles de S/.)

Base: BCRP. Síntesis Económica de Loreto.

Elaboración propia

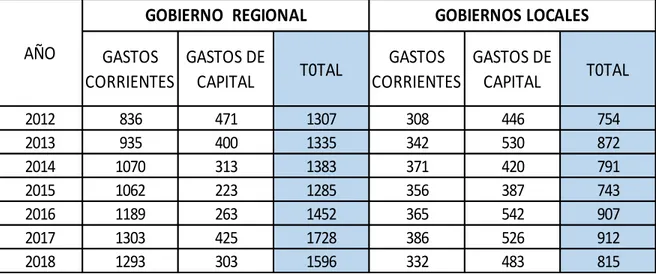

2.3 Presupuestos. Gobierno Regional y Gobiernos Locales

23

En la Tabla 3 se muestran los Gastos de capital y Gastos corrientes del gobierno regional y de

los gobiernos locales, de la región Loreto. Estos gastos son tradicionalmente superiores a los

ingresos.

Los Gastos No Financieros, constituyen los montos de dinero que el Estado, regional y local,

incorpora a la región. Por las características económicas, productivas, políticas y sociales de

Loreto, estos gastos constituyen un elemento central a tener en cuenta en el movimiento

económico de la región.

Tabla 3. Región Loreto. Gastos No Financieros del gobierno regional y gobiernos locales (Millones de S/.)

Elaboración propia

Base: MEF. Dirección General de Presupuesto Público.

Reportes de Seguimiento del Presupuesto, al mes de diciembre de cada año. Para el año 2018 se usa el reporte a Julio

2.3.2 Aspectos legales relevantes para las empresas en la región Loreto.

Considerando los aspectos legales que constituyen un marco especial para las actividades

económicas en la Amazonía, destaca, por sus características, la Ley N° 27037, de diciembre 1998. Ley de Promoción de la Inversión en la Amazonía o también conocida como “Ley de la Amazonía”, la cual, entre otros temas, considera:

GASTOS

2012 836 471 1307 308 446 754 2013 935 400 1335 342 530 872 2014 1070 313 1383 371 420 791 2015 1062 223 1285 356 387 743 2016 1189 263 1452 365 542 907 2017 1303 425 1728 386 526 912 2018 1293 303 1596 332 483 815

GOBIERNO REGIONAL GOBIERNOS LOCALES

24

a. Reintegro tributario equivalente al monto del IGV, de productos adquiridos fuera de la

Amazonía y que se comercialicen en ella. Artículo 13, numeral 13.1; artículo 11, numeral

11.2. El reintegro ha sido prorrogado por dos veces y está vigente a la fecha (agosto

2018), existiendo una fuerte corriente crítica a nivel de Perú, que busca eliminarlo antes

de diciembre 2018, junto con las demás exoneraciones referidas o contenidas en la Ley

de la Amazonía.

b. Exoneración del IES (Impuesto Extraordinario de Solidaridad) y IEAN (Impuesto

Extraordinario a los Activos Neto). Artículo 15

c. Beneficios respecto a la renta:

- Aplicación de tasas reducidas de impuesto, por rentas de tercera categoría. Artículo 12.

- Exoneración de impuesto. Artículos 12, numerales 12.1, 12.2, 12.3

Además, existen Beneficios tributarios a los exportadores. Texto Único Ordenado de la Ley del

IGV (TUO del IGV), Ley Nro. 27255, Artículos 33, 34 y 35.

En el Anexo 2, Oficio N° 114-2000-KC000-SUNAT, que resumen los aspectos tributarios

relacionados con la Amazonía.

En el macro entorno descrito, el mercado muestra como características relevantes de las

empresas privadas que operan en Loreto: trabajan con subsidiarias, son empresas de alcance

nacional o son empresas donde las relaciones personales son decisivas.

Conocedores de lo anterior, los socios de Heavenly, con experiencia previa en labores de

consultoría y proyectos, decidieron concentrar sus actividades principalmente en los gobiernos

locales. Heavenly ha conseguido ser conocida como proveedora de servicios de

municipalidades distritales mediante actividades realizadas por concurso directo, en obras de

presupuestos inferiores a diez mil dólares o de menor cuantía. Las actividades llevadas a cabo

han permitido acumular experiencia entre su personal y ser conocida como proveedora de

25 2.4. La empresa como institución y su micro entorno

Los competidores de Heavenly Treasure SAC se identifican como pequeñas y medianas

empresas de servicios, ubicadas en la ciudad de Iquitos, dedicadas a brindar servicios a nivel

municipal en la región Loreto. Debe destacarse que en la región Loreto y especialmente en la

ciudad de Iquitos las empresas locales como Heavenly Treasure SAC, sienten el impacto de la

globalización y las facilidades que brindan las telecomunicaciones, especialmente Internet, para

incrementar la competencia mediante anuncios, ofertas y presencia virtual de numerosas y de

diverso tamaño, empresas de Perú, que concurren al mercado amazónico.

2.4.1Competencia en los sectores objetivos del negocio.

La competencia en general, para cualquier producto y servicio, en un mercado globalizado, es

múltiple y amplio. Con telecomunicaciones y especialmente las facilidades de internet al 2018

se tiene empresas de diversa procedencia que se ofrecen a realizar trabajos, especialmente en

Construcción y Servicios.

En el sector Construcción, en la región Loreto y la ciudad de Iquitos. Concurren empresas de

Lima, Pucallpa, San Martín o cualquier otra ciudad. Limitándonos a empresas con sede en

Iquitos, tenemos como competencia, desde el año 2012, por ejemplo, a las siguientes:

1. Construkselva SRL. Av del Ejército 1864. Iquitos

2. C y J Dorados Constructora y Servicios Generales SRL. Morona 1114. Iquitos.

3. Agouti Paca EIRL. José Pérez Lozano 191. Iquitos.

4. Ramírez Loyola Ingenieros S. A. Arica 889, Of 102. Iquitos.

5. Grupo R & M Edificaciones EIRL. Morona 238 (Próspero y Arica). Iquitos.

6. Construcciones y Servicios Marc Iquitos EIRL. Las mercedes 257. Iquitos.

7. CH Contratistas Generales SRL. Putumayo 657. Iquitos.

8. JVC Consultores & Ejecutores. Alzamora 270. Iquitos.

9. Galfska. Las Margaritas 220, San Juan Bautista. Iquitos.

10. MB Obras & Servicios. San Antonio 1098. Iquitos.

11. Bienes & Servicios. Yavarí 363, Of. 5. Iquitos.

26

En el sector Otros Servicios, refiriéndonos a los Servicios Generales y Consultoría, la

competencia para Heavenly Treasure SAC, está formada principalmente, por las empresas:

1. RJA Servicios Generales SAC. Putumayo y Cabo Pantoja. Iquitos

2. Servicios Múltiples. Condamine 419. Iquitos.

3. Servicios Generales. Av del Ejército 320. Iquitos.

4. Global Amazonía. Nauta 445. Iquitos.

5. Servicios Generales Santos EIRL. Alfonso Navarro Cauper 597. Iquitos.

6. Servicios Generales CCM. Participación 352, Belén. Iquitos.

7. Alvis Consultores y Servicios Generales EIRL. Salomón Abenzur 16. Iquitos.

8. EUC Servicios Generales SAC. Av del Ejército 1330. Iquitos.

9. Servicios Generales A&D Silva. María Parado de Bellido con Jorge Chávez. Iquitos.

10. Asesoría y Consultoría H Cifuentes EIRL. Los Frutales s/n, Sn Juan B. Iquitos.

11. Capama Consultores. Urb Las Galicias A-9. Iquitos.

En este escenario con un número significativo de empresas, y siendo particularmente

importante la participación de empresas no asentadas en la región, es que las capacidades del

factor humano, tanto en conocimientos como en competencias, son elementos centrales de la

gestión de Heavenly, por constituir un elemento que puede generar diferencias positivas hacia

la empresa.

2.4.2 Proveedores

Por las características del mercado de servicios regional, los proveedores de la empresa han

sido y son, principalmente, profesionales y especialistas para trabajos a nivel municipal como,

por ejemplo: contadores, especialistas en inventarios, especialistas de procesos y normativas,

especialistas en seguridad ciudadana, especialistas en saneamiento, instaladores eléctricos.

Los proveedores son profesional y técnicos egresados, por lo general de las universidades y

escuelas técnicas de la región. Sin embargo, debe señalarse

Que por razones de mejorar la competitividad y para atender servicios y proyectos de mayor

amplitud y especialización, se contacta y trabaja, con profesionales y técnicos de las ciudades

27 3.4.3 Clientes

Principales clientes de Heavenly Treasure SAC, desde el año 2013 al 2018:

1. Comunidad Shakai Achuar del río Morona. Provincia Daten del Marañón.

2. Municipalidad distrital El Tigre. Provincia Loreto.

3. Municipalidad distrital de Mazán. Provincia Maynas.

4. Dirección regional de educación de Loreto. GRL-DREL. G. Regional Loreto-Iquitos.

5. Municipalidad provincial de Requena. Provincia Requena.

6. Dirección de Administración General de Salud. G. Regional Loreto- Iquitos.

7. Seguro Integral de salud –SIS. Loreto. Iquitos.

8. Hospital apoyo Iquitos “César Garayar”. G. Regional Loreto. Iquitos.

9. Municipalidad distrital de Soplin. Provincia Ucayali.

10. Municipalidad distrital de Genero Herrera. Provincia Requena

11. Organismo Público para la Productividad (OPIPP). G. Regional Loreto – Iquitos. 12. Hospital Regional de Loreto – Iquitos.

13. Oficinal Ejecutiva de Logística. G. Regional Loreto – Iquitos.

14. Municipalidad distrital de Alto Nanay. Provincia de Maynas.

15. Municipalidad provincial de Loreto-Nauta. Provincia de Loreto. 16. Empresa nacional de puertos –ENAPU S.A. Iquitos.

A nivel socio-cultural es resaltante el trabajo realizado con comunidades nativas del río

Morona. Los estudiantes a nivel universitario de las comunidades Shakai Achuar, recibieron

servicios de vivienda y alimentación por parte de la empresa (2013).

Tecnológicamente se han obtenido trabajos en elaboración de inventarios (2015, 2016, 2017,

2018) así como tratamiento de depreciación de bienes muebles. Esto ha generado

conocimientos, metodología y disponibilidad de equipos para inventarios en la empresa.

2.5 Estructura comercial

La estructura comercial de la empresa Heavenly Treasure SAC se refiere a los productos,

28 2.5.1 Productos de la empresa

Los principales productos de la empresa son:

Servicios de consultoría y asesoría empresarial y administración pública

Proyectos (elaboración, gestión, supervisión) como obras civiles, habilitaciones urbanas, arquitectura, ingeniería.

Construcción de obras civiles –privadas y públicas.

Diseños y control de ingeniería de procesos

Elaboración de expedientes técnicos, ingeniería de detalle, perfiles, pre-factibilidad y factibilidad.

Asesoría técnica para la ejecución de proyectos

Diseños de planos.

Servicios empresariales (inventarios, mantenimiento de infraestructura, suministro de personal, alquileres).

Seguridad industrial.

De modo extenso se indican en el artículo 4 del Testimonio de Heavenly Treasure SAC.

2.5.2 Segmento de mercado

Heavenly Treasure SAC, tal como se aprecia en la relación de clientes, tiene actividades en las

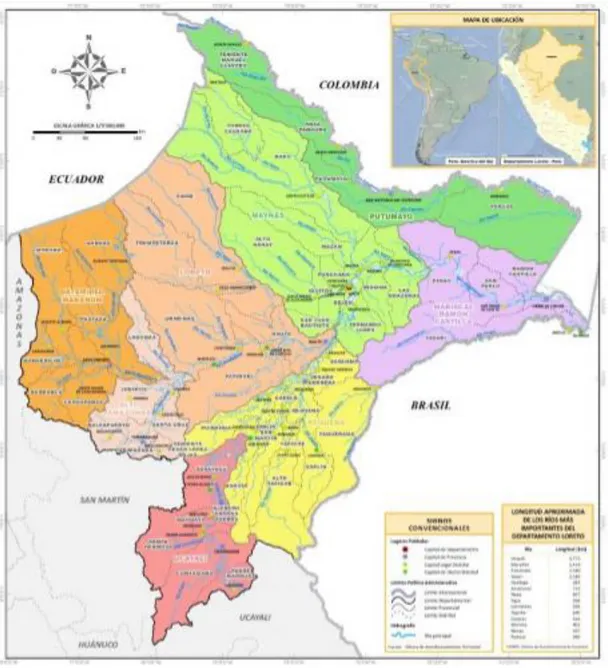

provincias de Maynas, Requena, Ucayali, Loreto y Daten del Marañón. En el mapa político, con

29

Ilustración 1. Mapa político de la región Loreto.

Elaboración propia. Base: https://tinyurl.com/y82mdnxn

El segmento de mercado en el que Heavenly Treasure SAC desarrolla sus actividades es el de

servicios de consultoría y de proyectos, en la región Loreto.

Las actividades principales de Heavenly se encuentran en el cruce de los conjuntos de

30

segmento se muestra en gráfico 2. Esto bien puede tomarse también como el nicho de mercado

de la empresa.

Gráfico 2 Segmento de mercado de actividades principales de la empresa Heavenly Treasure SAC Elaboración propia

2.5.3 Participación de mercado.

Heavenly, tiene una participación de mercado limitada. Se estima inferior al 0.05% del gasto de

los gobiernos locales de la región Loreto.

Por monto facturado, Heavenly es una microempresa, con una facturación anual menor al 1%

del máximo de la facturación definido por Sunat (SUNAT, 2018). Para el segmento de

Microempresas la facturación anual debe ser menor a 150 UIT, cada UIT para el año 2018 es

de 4150 soles, esto hace un nivel de facturación de 622,500 soles año, monto que Heavenly no

ha alcanzado en su período de actividades, desde el 2013.

Municipalidades

31 3.5.4 Estrategias comerciales

Las estrategias comerciales que Heavnely utiliza son tres:

a. Tener personal capacitado para los proyectos y consultorías.

El objetivo de la empresa, para llevar a cabo los proyectos y consultorías, es tener a los

profesionales y técnicos de mayor capacitación en las actividades a llevar a cabo, en una

excelente relación alcance técnico-precio. La ventaja que esta estrategia crea es que la

oferta de atención que la empresa brinda es de mayor alcance técnico. Por otro lado

requiere de una base de datos de profesionales y técnicos, a los cuales se consulta, antes

de buscar atender a los clientes. Esta es la estrategia central, de las tres que se utiliza.

b. Focalizarse en proyectos y servicios de menor cuantía.

El segmento de mercado de la empresa, definido en el desarrollo de sus actividades, para

atenderlo requiere de implementar la estrategia de personal capacitado. La ventaja

identificada consiste en que una empresa brinda mayor soporte técnico y legal que un

profesional aislado. Esto es importante en el segmento de los proyectos y servicios de

menor cuantía porque las empresas por lo general se concentran en proyectos de mayor

volumen monetario.

c. Relaciones públicas como eje para el conocimiento de la empresa en el mercado, en base

a los trabajos que realiza.

Se ha identificado que las relaciones públicas son el mejor medio para utilizar las dos

primeras estrategias, en el segmento de mercado en el que Heavenly lleva a cabo sus

actividades. Esta estrategia se sustenta en las dos anteriores y las potencia por el impacto

que se obtiene en el mercado, generándose un triángulo estratégico virtuoso el cual gira

alrededor de los profesionales capacitados, seguido de las actividades que se llevan a

cabo y que se muestran como resultados conseguidos por Heavenly Treasure SAC.

2.6 Estructura financiera.

La situación financiera de Heavenly Treasure SAC se revisa mediante el Balance, Estado de

Pérdida y Ganancias y Flujo de Efectivo, desde los años 2014. Se utilizarán especialmente los dos

32

centrales de toda empresa. En el caso del Balance, se utilizarán ratios financieros, cuando

contribuyan a una mejor explicación.

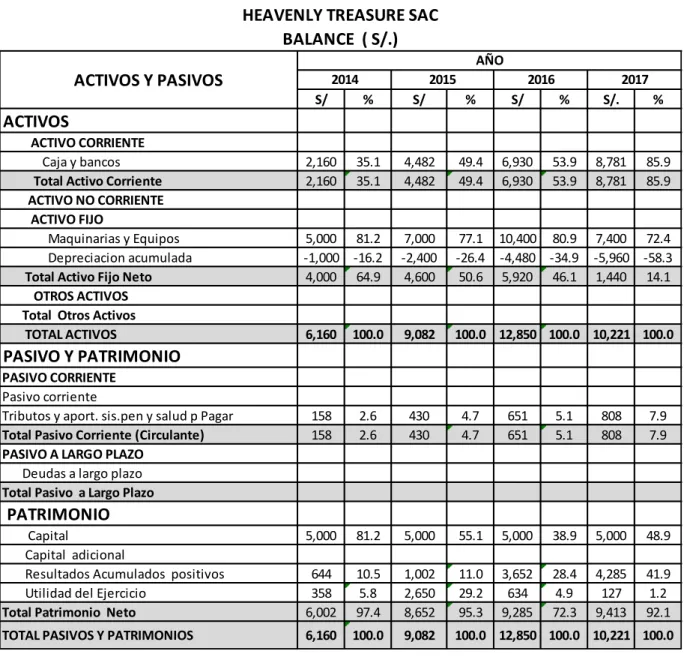

2.6.1 Balance. Análisis vertical.

En la Tabla 4, el análisis vertical del Balance de Heavenly Treasure SAC, muestra incrementos

significativos del Activo Corriente –Caja Bancos-, el cual estructuralmente pasa de representar

el 35.1% de los activos (2014) al 85.9% el año 2017.

El Activo Fijo Neto por su lado pasa de ser el 64.9% del total de activos (2014) a representar el

14.1% (2017). Al respecto es destacable el alto volumen de Depreciación acumulada entre los

años 2014 (-16.2%) y el 2017 (-58.3%) del total de activos fijos. La explicación al alto monto de

Depreciación se encuentra en el incremento de la cuenta Maquinaria y Equipos, la cual, tomada

aisladamente, representa el 81.2% de los activos el año 2014 y pasa a significar el 72.4% de

los activos el año 2014. Se aprecia un gran esfuerzo de la empresa por incrementar sus

Activos, especialmente sus maquinarias y equipos los cuales constituyen a su vez herramientas

esenciales para los trabajos de proyectos y consultorías.

Los activos totales de la empresa se incrementaron de 6160 soles (2014) a 10221 soles (2017),

que muestra el esfuerzo de los propietarios para fortalecer la empresa.

El análisis vertical de los Pasivos y Patrimonio de Heavenly Treasure SAC, en la Tabla 4, hace

posible observar cuatro características destacables:

El Patrimonio Neto tiene una leve pérdida de representación estructural toda vez que pasa de

representar el 97.4% (2014) al 92.1% (2017).

Lo anterior ocurre por el incremento del Pasivo Corriente, específicamente de la deuda por

Tributos y aportes al sistema de pensiones y salud, que se incrementa del 2.6% (2014) hasta el

7.9% (2017).

La empresa tiene un importante incremento de Resultados acumulados positivos, los cuales

llegan a representar, el año 2017, el 41.9% del total del Pasivo y Patrimonio, partiendo del 10.5%

33

El capital suscrito permanece en 5000 soles, perdiendo importancia estructural ya que pasa de

significar el 81.2% (2014) a solamente el 48.9% el año 2017.

El análisis vertical permite apreciar una alta dinámica de Heavenly Treasure SAC en el

tratamiento de las utilidades, las que incrementa el patrimonio total, así como el diferido de

34

Tabla 4. Balance de Heavenly Treasure SAC, del 2014 al 2017. Análisis Vertical (S/.)

Tributos y aport. sis.pen y salud p Pagar 158 2.6 430 4.7 651 5.1 808 7.9 Total Pasivo Corriente (Circulante) 158 2.6 430 4.7 651 5.1 808 7.9 PASIVO A LARGO PLAZO

Deudas a largo plazo Total Pasivo a Largo Plazo

PATRIMONIO

Capital 5,000 81.2 5,000 55.1 5,000 38.9 5,000 48.9 Capital adicional

Resultados Acumulados positivos 644 10.5 1,002 11.0 3,652 28.4 4,285 41.9 Utilidad del Ejercicio 358 5.8 2,650 29.2 634 4.9 127 1.2 Total Patrimonio Neto 6,002 97.4 8,652 95.3 9,285 72.3 9,413 92.1 TOTAL PASIVOS Y PATRIMONIOS 6,160 100.0 9,082 100.0 12,850 100.0 10,221 100.0

BALANCE ( S/.)

ACTIVOS Y PASIVOS

AÑO

2014 2015 2016 2017

35 2.6.2 Balance. Análisis Horizontal.

En la Tabla 5, el Balance de Heavenly Treasure SAC (Tabla 5), de los años del 2014 al 2017,

muestra resultados de tasas de crecimiento interanual bastante importantes en las cuentas que

se han revisado:

El Activo Corriente se incrementa anualmente a una tasa de 0.56, superior al incremento de

Maquinarias y Equipos (0.31) y es bastante superior a la tasa de crecimiento interanual de los

Activos Totales (0.27). De acuerdo a lo mostrado el movimiento de efectivo –Caja Bancos-

denota la dinámica de la empresa en cuanto a Activos.

Por el impacto que tendrá en el estado financiero de Flujo de Efectivo, debe destacarse la

importancia de la Depreciación acumulada. Esta cuenta tiene un crecimiento interanual de 0.95

entre 2014 y 2017.

La Depreciación acumulada explica también la tasa de crecimiento negativa interanual (-0.02)

de los Activos Fijos Netos, a pesar del incremento de inversión a partir del año 2015.

Entre las cuentas de Pasivo y Patrimonio la mayor tasa de crecimiento lo tiene la cuenta de

Resultados Acumulados positivos, con 1.19, bastante superior a la del total de Pasivo y

Patrimonio (0.27). El incremento de patrimonio de Heavenly Treasure SAC se sustenta en los

Resultados Acumulados positivos, lo que contrasta con la tasa de crecimiento de capital

suscrito es Cero.

Debe también destacarse que la tasa de crecimiento interanual de la cuenta Utilidad del

ejercicio es negativa (-0.31), lo cual señala un elemento de riesgo que de mantenerse podría

impactar negativamente en el crecimiento de la empresa.

La empresa, en cuatro años a crecido a tasas interanuales (0.27) que le ha permitido duplicar

su tamaño de 6520 soles a 13233 soles, con una fortaleza importante en el incremento de sus

36

Tabla 5. Balance Heavenly Trasure del 2014 al 2017. Análisis horizontal. (S/.)

Fuente: Elaboración propia

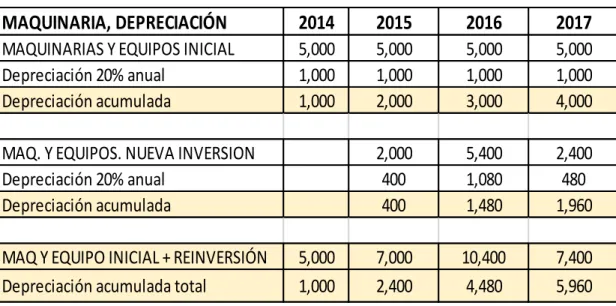

2.6.3 Depreciación. Maquinaria y Equipo

Por su importancia en el Balance, es importante tratar las variaciones de Activos en

Maquinaria y Equipos. En la Tabla 6 se muestra la inversión inicial, la nueva inversión y los montos

de depreciación, con 20% anual. El deseo de crecimiento de la empresa se observa en que a partir

del año 2015 se incrementa la inversión con nuevos activos, fortaleciendo la plataforma de la

Tributos y aport. sis.pen y salud p Pagar 158 430 651 808 0.72

Total Pasivo Corriente (Circulante) 158 430 651 808 0.72

PASIVO A LARGO PLAZO

Deudas a largo plazo

Total Pasivo a Largo Plazo

PATRIMONIO

Capital 5,000 5,000 5,000 5,000 0.00

Capital adicional

Resultados Acumulados positivos 682 1,362 6,072 7,198 1.19

Utilidad del Ejercicio 680 4,710 1,126 227 -0.31

Total Patrimonio Neto 6,362 11,072 12,198 12,425 0.25

TOTAL PASIVOS Y PATRIMONIOS 6,520 11,502 12,850 13,233 0.27

HEAVENLY TREASURE SAC BALANCE ( S/.)

ACTIVOS Y PASIVOS

AÑO VARIACIONES

37

Tabla 6. Maquinaria, equipo y Depreciación. (En S/.)

Fuente: Elaboración propia. 2.6.4 Ratios

Los ratios se toman para el año 2017 por el Balance último de la serie y constituir la base para

las siguientes acciones que la empresa pudiese emprender.

a. Ratios de Liquidez

a.1. Capital de trabajo neto = Activo Circulante - Pasivo Circulante = 8781 -808 =7973

a.2. Razón circulante = Activo circulante/Pasivo circulante = 8781/808 = 10.9

a.3. Prueba de ácido = (Activo circulante – Inventarios) / Pasivo circulante = (Efectivo + cuentas por cobrar) / pasivo circulante

= (8781- 0) /808 = 10.9

MAQUINARIA, DEPRECIACIÓN

2014

2015

2016

2017

MAQUINARIAS Y EQUIPOS INICIAL 5,000 5,000 5,000 5,000

Depreciación 20% anual 1,000 1,000 1,000 1,000

Depreciación acumulada 1,000 2,000 3,000 4,000

MAQ. Y EQUIPOS. NUEVA INVERSION 2,000 5,400 2,400

Depreciación 20% anual 400 1,080 480

Depreciación acumulada 400 1,480 1,960

MAQ Y EQUIPO INICIAL + REINVERSIÓN 5,000 7,000 10,400 7,400

38

Por ser una empresa de servicios, Heavenly Treasure SAC no tiene Inventarios lo que permite

que el ratio de Capital de trabajo neto y la Prueba de ácido sean iguales en sus componentes y

sus valores. Ambos denotan la alta importancia del Activo circulante o Activo Corriente el cual

equivale casi a 11 veces el Pasivo Circulante, mostrando la alta Liquidez que tiene la empresa

o si se quiere ver la capacidad de trabajo, Heavenly Treasure SAC tiene un Capital de Trabajo

bastante importante, estando en condiciones de tomar servicios o proyectos de mayor tamaño

que los trabajados hasta ahora.

Es igualmente importante tener presente que la Liquidez le permite también planear un mayor

apalancamiento.

b. Rotación de activos.

b.1.Rotación de activos = Ventas / Promedio total de activos (para 2017) = 3000/(12850+10221)/2 = 0.07

(Para 2015) = 20000/(6160+9082)/2 = 0.7

La rotación de activos o el uso productivo de los activos que tiene la empresa es bajo; podría

asumirse que tiene activos con baja productividad y que puede y Debe incrementar sus

responsabilidades, mediante una mayor venta o mayor actividad en servicios. Actualmente

(2017) por cada sol en activos sólo los utiliza en un 7%, aproximadamente.

Comparativamente, el año 2015, los llegó a utilizar en un 70%. El margen operativo que tiene

la empresa con los activos actuales es bastante importante.

c. Apalancamiento financiero

c.1. Deuda = Deuda total / Activo Total = 808/10221 = 0.08

Este ratio muestra el alto margen de apalancamiento posible que tiene Heavenly Treasure SAC.

Actualmente por cada unidad del activo está apalancado solamente en un 8% a la empresa.

Teniendo un objetivo digamos de 50%, tendría capacidad de apalancamiento de unos 5000,

39 d. Rentabilidad

d.1. Rendimiento sobre ventas =

GAII (Ganancias antes de intereses e impuestos) /Ventas =

177/3000 = 0.06

d.2. Rendimiento sobre activos (RSA) = GAII / Promedio total de activos = 177/((12850+10221)/2 = 0.004

Los ratios de rentabilidad muestran márgenes que deberían ser ajustados para mejorar los

resultados del negocio. El rendimiento sobre ventas es de aproximadamente 6%, que bien

debería ser superior si se ajustan los gastos administrativos principalmente. El rendimiento

sobre activos muestra, desde otro ángulo la gran potencialidad que tiene Heavenly en el uso de

sus activos, los cuales actualmente tienen un rendimiento de aproximadamente 0.4% o si se

quiere por cada sol invertido en activos solamente está obteniendo ganancias de 0.4 centavos,

monto que necesariamente debería incrementarse buscando mayores márgenes de ganancia

en base a Servicios y/o Proyectos de mayor monto que los actuales y con una búsqueda

constante de reducción de gastos de ventas y gastos administrativos.

e. Rotación de Activos

e.1. Rotación de activos totales = Ventas / Activos totales = 3000/10221 = 0.3

La rotación o uso de activos llega al 30% el año 2017 en Heavenly. El margen objetivo podría

ser de uso al 100%, lo que obligaría a tener ventas por lo menos de iguales al valor de los

activos. Como empresa de servicios, la rotación de activos totales bien podría llegar al 300 o

500 %. Es decir, el horizonte de uso de activos de la empresa es bastante amplio.

f. Valor de mercado.

Son Ratios relacionadas con el precio de acción en el mercado que no son adecuados para la

40

2.6.4 Ganancias y Pérdidas. Análisis Vertical.

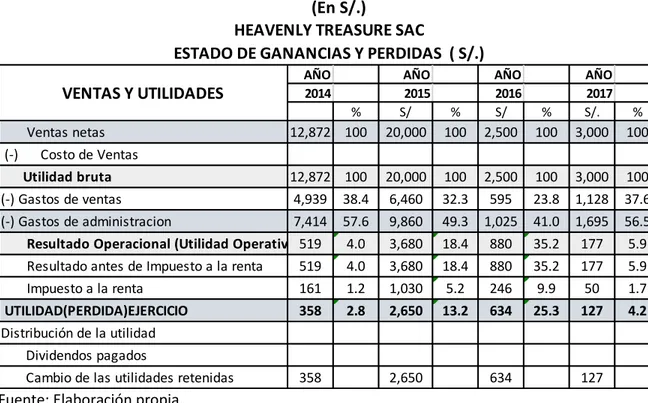

La Tabla 7 contiene el análisis vertical del Estado de Pérdida y Ganancias. El año 2017

muestra un mayor margen de utilidad (4.2%) que el año 2014 (2.8%). Esto muestra una mejora de la

gestión ya que las ventas del 2014 fueron aproximadamente cuatro veces superiores que las del

2017. Esto es producto

Principalmente del control de los Gastos de Venta. Queda pendiente un mayor seguimiento de los

Gastos administrativos, para incrementar el rendimiento de las utilidades.

Esto se aprecia en la Tabla 7

Tabla 7. Estado de Pérdidas y Ganancias. Análisis Vertical.

(En S/.)

Fuente: Elaboración propia.

2.6.5 Ganancias y Pérdidas. Análisis Horizontal

El análisis horizontal del Estado de Pérdida y Ganancias, en la Tabla 8, hace posible observar

el efecto de la reducción de las Ventas. Todas las variaciones vistas del 2014 al 2017 son negativas.

AÑO AÑO AÑO AÑO (-) Gastos de ventas 4,939 38.4 6,460 32.3 595 23.8 1,128 37.6 (-) Gastos de administracion 7,414 57.6 9,860 49.3 1,025 41.0 1,695 56.5 Resultado Operacional (Utilidad Operativa)519 4.0 3,680 18.4 880 35.2 177 5.9 Resultado antes de Impuesto a la renta 519 4.0 3,680 18.4 880 35.2 177 5.9 Impuesto a la renta 161 1.2 1,030 5.2 246 9.9 50 1.7 UTILIDAD(PERDIDA)EJERCICIO 358 2.8 2,650 13.2 634 25.3 127 4.2 Distribución de la utilidad

Dividendos pagados

Cambio de las utilidades retenidas 358 2,650 634 127

HEAVENLY TREASURE SAC

ESTADO DE GANANCIAS Y PERDIDAS ( S/.)

41

Esto muestra la enorme posibilidad de mejorar los rendimientos económicos de la empresa

consiguiente mayores ventas que, por el nivel de activos y experiencia deberían ser iguales o

superiores a las obtenidas el año 2015.

Los Gastos de Administración y de Ventas son las variables centrales a tratar, o racionalizar,

luego de incrementar las Ventas. Eso indica que la gestión de

Heavenly Treasure SAC, tiene las variables controladas, lo que plantea un abanico de posibilidades,

todas optimistas, para la gestión de la empresa.

El impuesto a la Renta es constante en 28%, a partir del año 2015, por tanto su impacto

también está controlado.

Tabla 8. Ganancias y Pérdidas. Análisis Horizontal

(En S/.)

Fuente: Elaboración propia. 2.6.6 Flujo de Efectivo

Este estado financiero permite conocer el origen y el uso del efectivo en la empresa, a través

de actividades o flujos de Operación, Inversión y Financiamiento. Muestra la capacidad de la

empresa para generar efectivo y tomar decisiones económicas. En el caso se aprecia la generación

de efectivo de la empresa, luego de cubrir los usos de operación, inversión y financiamiento.

AÑO AÑO AÑO AÑO

(-) Gastos de ventas 4,939 6,460 595 1,128 -0.39

(-) Gastos de administracion 7,414 9,860 1,025 1,695 -0.39

Resultado Operacional 519 3,680 880 177 -0.30

Resultado antes de Impuesto a la renta 519 3,680 880 177 -0.30

Impuesto a la renta 161 1,030 246 50 -0.32

UTILIDAD (PERDIDA) EJERCICIO 358 2,650 634 127 -0.29

HEAVENLY TREASURE SAC

ESTADO DE GANANCIAS Y PERDIDAS ( S/.)

VENTAS Y UTILIDADES

42

Tabla 9. Estado de Flujo de Efectivo. Año 2017 (En S/.)

Fuente: Elaboración propia.

ESTADO DE FLUJO DE EFECTIVO

2017

Flujo de efectivo, proveniente de actividades de operación

Ingreso neto (Utilidad del ejercicio)

127

(+) Depreciación

1,480

(-) Aumento en cuentas por cobrar

0

(-) Aumento de existencias

0

(+) Aumento de cuentas por pagar (Pasivo Corriente)

0

Total flujo de efectivo proveniente de las operaciones

1,607

Flujo de efectivo provenientes de las actividades de inversión.

(-) Inversión en planta y en equipo

-3,000

Flujo de efectivo proveniente de las actividades de financiamiento

(-) Dividendos pagados

0

(+) Aumento de la deuda a corto plazo

157

43

2.7 Estructura organizacional: Organigrama de la empresa

44

El organigrama de Heavenly Treasure SAC se muestra en la Figura 4. Los dos organismos de

línea, Gerencia Administra de Operaciones y Gerencia Administrativa y Financiera, son parte de

los Servicios y Proyectos que la empresa tiene como objetivo de negocio. Las gerencias se

formaron en base a los procesos administrativos y técnicos con los que se diseñan,

implementan y monitorean las actividades con los clientes.

Una característica importante es que el personal de ambas gerencias maneja bases de datos

de profesionales, los cuales son convocados antes que la empresa se presente a concursos o

acepte llevar a cabo las actividades con los clientes.

Los gerentes de las gerencias mencionadas, junto con el Gerente General, conforman la

dirección de Heavenly. Una vez al año, en el mes de febrero, se celebra la Junta General de

Accionistas donde el Gerente General presenta los Estados Financieros del año anterior y

plantea el plan de negocio, objetivo y estrategias para el año en curso. La Junta añade

elementos y por lo general aprueba los documentos.

b. Testimonio de constitución

El testimonio de constitución de Heavenly Treasure SAC como una Sociedad Anónima

Cerrada sin Directorio que se adjunta, en fotocopia simple, en el Anexo 1, se gestionó ante el

notario Gilberto Segundo Vela Armas, en la ciudad de Iquitos, distrito Iquitos, provincia de

Maynas, región Loreto, el 18 de febrero del 2013, con número 98.

Son propietarios de Heavenly Treasure SAC tres socios con una distribución del capital del

54%, 24% y 22%, con acciones nominativas e indivisibles de S/ 1 cada una, íntegramente

45

El inventario de bienes valorados y validados por el señor notario. El 06 de marzo del año 2013,

mediante una Aclaración ante el notario Gilberto Segundo Vela Armas, generándose el

testimonio número 144, se incrementó el capital a S/ 14,890, sin variar la estructura porcentual

de participación.

46

CAPÍTULO III. DESEMPEÑO PROFESIONAL

3.1. Contribución del desempeño profesional al objetivo de la empresa.

El Sr. Armando Lachi Gonzales, ha desempeñado sus actividades como Gerente General de

Heavenly Treasure SAC, por seis años, de 2013 a 2018. En su desempeño como responsable

de la empresa tuvo y tiene una base: el Trabajo de Equipo, con los gerentes y con los

integrantes de los equipos que llevan a cabo los Servicios y Proyectos. En su visión de gestión

del negocio, incorpora a los stakeholders como parte del equipo con el que interactúa la

empresa en la sociedad.

Como Gerente General, las acciones iniciales conducen a cumplir el primer objetivo de toda

empresa cual es la de mantenerse en el mercado. Y se ha conseguido. Son seis años de

actividades, sustentadas en el trabajo de equipo al cual se ha asociado la Negociación, a nivel

interno y sobretodo externa. A través de la negociación la Gerencia General ha logrado

coordinar, gestionar y entregar los Servicios y Proyectos dentro de los plazos acordados y, lo

que es de mayor importancia, con resultados iguales o mejores a los comprometidos a la firma

del contrato, de modo que los clientes quedan satisfechos y se convierten en una ventana de

recomendaciones para otras instituciones.

La Gerencia General también ha contribuido con el tratamiento del talento de los colaboradores

y su potenciación en los equipos de trabajo, además de coadyuvar para ampliar sus

competencias, como estrategia para alcanzar el objetivo de que Heavenly Treasure SAC realice

sus actividades con el mejor personal posible y disponga de una red de contactos, con la

suficiente flexibilidad que permita, a los profesionales cercanos, estar junto a la empresa,

47

De lo anterior emerge una primera conclusión: la Gestión de Personal, es un eje estratégico

central en Heavenly Treasure SAC. Cabe igualmente señalar que el tratamiento económico es

una herramienta central para conseguir rendimientos adecuados de los recursos utilizados en

los Servicios y Proyecto. Estos recursos se expresan en costos sobre los cuales se buscan

márgenes, de acuerdo a las actividades de Servicios y Proyectos que la empresa lleva a cabo.

Así, luego de cinco años de actividades, el balance de áreas estratégicas muestra que la

Gerencia General de Heavenly Treasure SAC ha pasado del eje económico financiero al de

gestión de capital humano, como core o centro de sus actividades, para atender las

necesidades de los clientes y los de la empresa.

La formación de Administrador del Sr. Armando Lachi le brinda versatilidad e incrementa sus

posibilidades de mejorar su desempeño en función de los objetivos de la empresa. En este

ámbito se reconoce la necesidad de una permanente actualización en metodologías y enfoques

de gestión empresarial, no para seguirlos sino para disponer de herramientas que se pueden

utilizar de acuerdo a cómo evoluciona el mercado, las necesidades de los clientes y los

recursos disponibles de la empresa.

3.2. Cargos, cronología y funciones desempañadas.

Conociendo que desde el año 2013 al 2018 el Sr Armando Lachi se desempeña como Gerente

General, se resumen, cronológicamente, las acciones y funciones que ha impulsado en la

empresa y que contribuyen al fortalecimiento del Capital Humano, el mismo que es el principal

48 2013- 2014

Red de empresas y profesionales, como eje de las relaciones públicas de Heavenly Treasure SAC.

Base de datos de empresas y profesionales.

Productos –tipos de Servicios y Proyectos- con los que Heavenly competiría en el mercado regional

2015-2016

Ampliación de la red de empresas y profesionales al sector público.

Reformulación de la estrategia de desarrollo. Gobiernos Locales.

Ampliación de productos a servicios agropecuarios

Diseño de Servicios para el sector transporte terrestre

2017-2018

Fortalecimiento del área de ingeniería. Incremento de inversiones.

Diseño de Servicios de Seguridad

Fortalecimiento de Servicios Generales. Gobiernos locales

Diseño de servicios para el gobierno regional.

3.3. Limitaciones para el desempeño de las funciones.

Nivel externo.

Las limitaciones están vinculadas al desarrollo de la empresa y especialmente con el volumen

de contratos factibles de acceder. La estrategia de enfocarse en contratos de menor cuantía no

ha sido equivocada, toda vez que ha permitido mantenerse en el mercado. Ahora se convierte

49

Requiere mayores volúmenes de negocio, los cuales exceden a los gobiernos locales debiendo

acceder a programas y proyectos del gobierno regional.

El mayor limitante externo es el alto nivel de competencia de empresas que no se encuentran

en la ciudad de Iquitos y tampoco en la región Loreto. Esto exige mayores esfuerzos a la

empresa tanto en la disposición o acceso a profesionales con mayor experiencia y

especialización, como disponibilidad de mayor capacidad financiera, sea directa o propia o

indirecta mediante consorcios.

A nivel externo se identifica también una limitante cultural en la competencia empresarial de

negocios con los gobiernos locales y el gobierno regional. Esta consiste en la transferencia de

márgenes a gestores internos, lo cual si bien incrementa los costos tiene un efecto pernicioso

mayor: crea una cultura de gestos no legales, que son validados por la costumbre y a los que

es difícil escapar, si se desea participar como proveedor.

Nivel interno.

Se identificaron limitaciones en las siguientes áreas de actividad de la empresa:

Base de datos. El número de profesionales y técnicos competitivos que estén disponibles en la ciudad de Iquitos no es amplio.

Productos y actividades. La especialización de la empresa entra en colisión con la diversidad de necesidades que los potenciales clientes manifiestan. Esto incrementa los

costos de diseño y actualización de productos y servicios que la empresa debe disponer.

Cultura profesional. La cultura competitiva entre técnicos y profesionales se está construyendo en la región; la autoexigencia es heterogénea de modo que la actualización

del capital humano muchas veces requiere que la empresa lo encauce, genere y