El control interno en el área de logística y su relación con la gestión financiera en las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019

88

0

0

Texto completo

(2) DEDICATORIA. A Dios quien me ha dado la vida y fortaleza para terminar esta investigación, fruto de mucho esfuerzo. A mi esposo Willy, por creer en mí y su motivación constante. A mi hija Zoe, quien en este momento no comprende mis palabras y todos los sacrificios que vengo realizando para crecer profesionalmente y ser un motivo de orgullo y fuente de inspiración. Pero para cuando sea capaz de entender estas líneas, quiero que sepa que es lo más hermoso en mi vida y la razón de que me levante cada mañana a esforzarme por el presente y por nuestro futuro, es mi principal motivación.. 1.

(3) AGRADECIMIENTOS. A la universidad San Ignacio de Loyola alma mater del saber, y en especial a la Facultad de Ciencias Empresariales, por todo el apoyo brindado. A mis profesores por haber compartido sus conocimientos y guiado en el transcurso de la elaboración del presente estudio.. 2.

(4) Índice general DEDICATORIA ............................................................................................................ 1 AGRADECIMIENTOS ................................................................................................. 2 Índice general .............................................................................................................. 3 Índice de tablas ........................................................................................................... 5 Índice de figuras .......................................................................................................... 7 INTRODUCCIÓN ........................................................................................................ 9 CAPÍTULO I .............................................................................................................. 10 1.1. Problema de investigación ................................................................................. 10 1.1.1. Planteamiento del problema ............................................................................ 10 1.1.2.Formulación del problema. 11. 1.1.3.Justificación de la investigación. 12. 1.2 Marco referencial ................................................................................................. 13 1.2.1 Antecedentes ................................................................................................... 13 1.3 Marco Teórico ..................................................................................................... 16 Objetivos e Hipótesis ................................................................................................. 33 1.4.1. Objetivo general ............ 33. 1.4.2. Hipótesis.......................................................................................................... 33 CAPÍTULO II ............................................................................................................. 35 2.1. Método ............................................................................................................... 35 2.1.1 Diseño de investigación.................................................................................... 35 2.1.2 Enfoque metodológico ...................................................................................... 35 2.1.3 Nivel de investigación ....................................................................................... 35 2.2 Variables ............................................................................................................. 35 2.3. Población............................................................................................................ 37 3.

(5) 2.4. Muestra .............................................................................................................. 38 2.3 Instrumentos de investigación ............................................................................. 38 2.4 Procedimientos de recolección de datos ............................................................. 39 CAPITULO III ............................................................................................................ 41 3.1 Presentación de resultados ................................................................................. 41 3.2. Contrastación de hipótesis ................................................................................. 61 Discusión ................................................................................................................... 68 Conclusiones ............................................................................................................. 71 Recomendaciones..................................................................................................... 73 Referencias bibliográficas ......................................................................................... 75 ANEXOS ................................................................................................................... 78. 4.

(6) Índice de tablas. Tabla 1: Evolución de la rentabilidad financiera de las empresas en estudio. ............ 11 Tabla 2: Definición conceptual y operacionalización de variables ............................... 37 Tabla 3: Distribución de gerentes encuestados........................................................... 38 Tabla 4: ¿Se proponen mejoras en el área de logística? ............................................ 41 Tabla 5: ¿Se determinan periódicamente las necesidades de los clientes? ............... 42 Tabla 6: ¿Se cumplen con el plazo máximo para la entrega de pedidos? .................. 43 Tabla 7: ¿Se están determinado las necesidades de los clientes? ............................. 44 Tabla 8: ¿Se proporciona los pedidos en el tiempo establecido? ............................... 45 Tabla 9: ¿Se contribuyen al logro efectivo de los objetivos establecidos? .................. 46 Tabla 10: ¿Se promueve la eficacia en la empresa? .................................................. 47 Tabla 11: ¿Se adoptan medidas para mitigar posibles deficiencias en las entregas? 48 Tabla 12: ¿Se ha difundido información sobre posibles riesgos? ............................... 49 Tabla 13: ¿Se establecen estrategias para corregir riesgos? ..................................... 50 Tabla 14: ¿Se hace una buena administración de los recursos de la empresa? ........ 51 Tabla 15: ¿Se realizan oportunamente los inventarios de activos en cada ejercicio económico? ................................................................................................................. 52 Tabla 16: ¿Se utiliza el ROA para evaluar la capacidad de generar beneficios en la empresa? .................................................................................................................... 53 Tabla 17: ¿Se lleva un registro de todos los movimientos económicos de la empresa? .................................................................................................................................... 54 Tabla 18: ¿Se realiza una adecuada planificación financiera?.................................... 55 Tabla 19: ¿Se lleva un control de funciones de cada empleado? ............................... 56 Tabla 20: ¿Se adecuan los gastos a la planificación financiera? ................................ 57 Tabla 21: ¿Se realiza un seguimiento permanente de la rentabilidad de los activos? 58 Tabla 22: ¿Se ha llegado al endeudamiento total en la empresa? .............................. 59 Tabla 23: ¿Se evalúa la rentabilidad vs el endeudamiento de la empresa? ............... 60 Tabla 24: Correlaciones control interno y gestión financiera ....................................... 62 Tabla 25: Correlaciones gestión de tiempo y gestión financiera ................................. 63 5.

(7) Tabla 26: Correlaciones eficacia y gestión financiera ................................................. 64 Tabla 27: Correlaciones control interno y endeudamiento .......................................... 65 Tabla 28: Correlaciones control interno y rentabilidad ................................................ 66. 6.

(8) Índice de figuras Figura 1: Cubo COSO 2013 y COSO II ...................................................................... 21 Figura 2: Control Interno ............................................................................................ 41 Figura 3: Gestión de tiempos de entrega de productos importados ........................... 41 Figura 4: ¿Se proponen mejoras en el área de logística? .......................................... 41 Figura 5 ¿Se determinan periódicamente las necesidades de los clientes ................ 42 Figura 6: ¿Se cumplen con el plazo máximo para la entrega de pedidos? ................ 43 Figura 7: ¿Se están determinando las necesidades de los clientes? ......................... 44 Figura 8: ¿El proveedor proporciona los pedidos en el tiempo establecido? ............. 45 Figura 9: ¿Se contribuye al logro efectivo de los objetivos establecidos? .................. 46 Figura 10: Eficacia en el área de logística .................................................................. 47 Figura 11: ¿Se promueve la eficiencia en la empresa? ............................................. 47 Figura 12: ¿Se adoptan medidas para mitigar posibles deficiencias en las entregas? .................................................................................................................................... 48 Figura 13: ¿Se ha difundido información sobre posibles riesgos? ............................. 49 Figura 14: ¿Se establecen estrategias para corregir riesgos? ................................... 50 Figura 15: Gestión financiera ..................................................................................... 51 Figura 16: Endeudamiento ......................................................................................... 51 Figura 17: ¿Se hace una buena administración de los recursos de la empresa? ...... 51 Figura 18: ¿Se realiza oportunamente los inventarios de activos en cada ejercicio económico? ................................................................................................................. 52 Figura 19: ¿Se utiliza el ROA para evaluar la capacidad de generar beneficios en la empresa? .................................................................................................................... 53 Figura 20: ¿Se lleva un registro de todos los movimientos económicos de la empresa? .................................................................................................................................... 54 Figura 21: ¿Se realiza una adecuada planificación financiera? ................................. 55 Figura 22: ¿Se lleva un control de las funciones de cada empleado? ....................... 56 Figura 23: ¿Se adecuan los gastos a la planificación financiera? .............................. 57 Figura 24: Rentabilidad .............................................................................................. 58 7.

(9) Figura 25: ¿Se realiza un seguimiento permanente de la rentabilidad de los activos? .................................................................................................................................... 58 Figura 26: ¿Se ha llegado al endeudamiento total en la empresa? ........................... 59 Figura 27: ¿Se evalúa la rentabilidad vs. el endeudamiento de la empresa? ............ 60. 8.

(10) INTRODUCCIÓN. El objetivo principal de esta investigación fue determinar como el control interno en el área de logística se relaciona con la gestión financiera de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019. El control interno es importante para la estructura administrativa y contable de una empresa, ya que permite evaluar la contribución económica de las diferentes actividades que se realizan, así como ayuda a facilitar el proceso de decisión en la gestión gerencial. Todo control interno contribuye a la seguridad, fijando y evaluando procedimientos administrativos, contables y financieros que conllevan al logro de objetivos. El autor Paima, B. (2013), define el sistema de control interno como un conjunto de acciones, funciones y medios que aseguran con su interacción, conocer la situación de la empresa o entidad para determinar la toma de decisiones. El aplicar control interno en todas las operaciones, ayuda a identificar posibles problemas en la entidad. El capítulo 1 está constituido por el problema de investigación, el marco referencial donde se muestran los antecedentes y el marco teórico que permite tener una percepción clara de los conceptos mencionados. Adicionalmente a ello, se desarrollan los objetivos e hipótesis, que son demostradas en la contrastación.. El capítulo 2 desarrolla el diseño de la investigación, el cual es correlacional y descriptivo-no experimental.. El capítulo 3 permite visualizar los resultados obtenidos de la presente investigación, a través de observación de las hipótesis y discusión de los resultados, que llevan a las conclusiones y recomendaciones.. 9.

(11) CAPÍTULO I 1.1. Problema de investigación 1.1.1. Planteamiento del problema En la actualidad, la realidad en la que se encuentra nuestro país, muestra que para sacar adelante una empresa, la forma de lograrlo es con mucho trabajo y perseverancia, además de ser un innovador por excelencia. Uno de los problemas que tienen estas empresas, es la falta de un sistema de control interno en el área de logística, debido a que los dueños vinieron realizándolo desde su punto de vista y basado en sus años de experiencia y conocimientos, de manera intencional o no, están suscitando contingencias que podrían afectar las empresas. Esta situación estaría causando el descenso de las ventas, mala gestión del tiempo, insatisfacción en los clientes, reducción en la rentabilidad e incremento del endeudamiento.. En tal contexto, esta investigación se realiza para establecer si existe relación entre el control interno en el área de logística y la gestión financiera de las empresas del sector de pintura en polvo en el Cono Norte de Lima, debido a que dicho sector se encuentra en crecimiento en nuestro país, las empresas a través del área de logística han adquirido inventario en grandes volúmenes sin tomar en cuenta el manejo y procedimientos para la adquisición y organización de los mismos.. Asimismo, las empresas al contar con mayor cantidad de inventario, originaron que los gerentes se enfocaran en vender los productos sin tomar en cuenta la forma de cómo se estaba gestionando, y si se estaban cumplimientos los objetivos propuestos, provocando con ello, falta de control y ordenamiento de los ingresos y gastos de las empresas.. 10.

(12) Tabla 1: Evolución de la rentabilidad financiera de las empresas en estudio.. CORPORACIÓN. C&V. PINTA COLORS. COMATPE SAC. INDUSTRIAS. PERÚ S.A.C. E.I.R. L 2016. 20%. 15%. 12%. 2017. 22%. 16%. 16%. 2018. 11.5%. 14%. 10%. Fuente: Elaboración propia-información brindada por los gerentes de las empresas en estudio.. 1.1.2. Formulación del problema. Problema general ¿De qué manera el control interno en el área de logística se relaciona con la gestión financiera de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019? Problemas específicos a) ¿De qué manera la gestión del tiempo se relaciona con la gestión financiera de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019?. b) ¿De qué manera la eficacia se relaciona con la gestión financiera de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019?. c) ¿De qué manera el control interno se relaciona con el endeudamiento de las empresas del sector de pintura en polvo del Cono Norte del Lima, 2019?. 11.

(13) d) ¿De qué manera el control interno se relaciona con la rentabilidad de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019?. 1.1.3. Justificación de la investigación La elaboración de la presente investigación es necesaria, debido a que los resultados obtenidos permitirán a las empresas en estudio, diseñar una mejor organización en el área de logística; de igual modo, servirá para ratificar los resultados de otras investigaciones, las mismas que podrán ser de ayuda para los gerentes de las empresas, para la toma de mejores decisiones, que les permita contrarrestar las situaciones adversas que atraviesan.. Los conocimientos generados a partir del estudio, permitirán realizar cambios en el área de logística, que serán reflejados en el desempeño y mejora de las empresas a través de la planificación de los procesos que se lleven a cabo. Asimismo, las mejoras que se quiere alcanzar, están ligados directamente a un cambio en la manera de realizar una adecuada gestión, que permita a los gerentes tomar en cuenta y considerar la importancia de contar con un adecuado sistema de Control Interno en dicha área; los gerentes de cada una de las empresas en estudio, se reúnen periódicamente para realizar un análisis del desempeño de las actividades realizadas, que les permita tomar decisiones en forma conjunta, tomando en cuenta el comportamiento detectado en cada una de las áreas que estos presiden.. De otro lado es importante mencionar, que las empresas vienen atravesando problemas de endeudamiento, rentabilidad y quejas por parte de los clientes, motivo por el cual estas son consideradas dentro de las dimensiones del presente estudio. Sospechando que las razones de estos problemas pudieran ser la falta de un adecuado sistema de control interno en el área de logística y una gestión financiera que permita a las empresas contar con suficientes recursos, para cubrir cada una de sus actividades.. 12.

(14) Por consiguiente, a través de esta investigación se beneficiará a las empresas en estudio; ya que, les permitirá mantener el control oportunamente, así como también, conocer al final de cada periodo, un estado favorable y confiable de la situación económica de las empresas. Finalmente, los resultados que se obtendrán permitirán usarse como referencia en otras empresas del mismo rubro; sin embargo, es importante señalar que solo será de guía, ya que todas las empresas tienen sus propias políticas y protocolos internos. 1.2. Marco referencial. 1.2.1 Antecedentes Antecedentes nacionales a) Neyra Torres, José L. (2018). “Análisis del control interno en el área de logística en la empresa Masedi”, Universidad Cesar Vallejo-Lima. El objetivo fue establecer el grado de control interno observado por los empleados del área de logística, su enfoque es cuantitativo, donde se manejó el diseño no experimental de tipo Sustantivo Descriptivo, aplicando un cuestionario en la escala de Likert. Por ello, el estudio fue censal ya que se usó a toda la población. Los resultados indicaron que un 31% de los empleados perciben un control interno de nivel eficiente, mientras que un 47% observan de forma regular y un 22% de manera deficiente. Asimismo, concluyó que el control interno repercute positivamente en el área de logística y en la evaluación de riesgos. b) Serpa Vivas, Cynthia L. (2017). “El control interno como herramienta de gestión para mejorar los procesos logísticos en la empresa Central de Gaseosas H&C S.A.C”, Universidad Continental. Su objetivo fue utilizar el control interno como medio de mejora y así garantizar los procesos logísticos de la empresa PYME en su entorno comercial. Utilizó la. 13.

(15) metodología de control interno-Marco Integrado o Comunity of Sponsoring Organizations of the Treadway Commission (COSO). El autor, llegó a la conclusión que, al implementar un sistema de control interno bajo el enfoque COSO, ha permitido detectar deficiencias en el área de logística los mismos que fueron posibles contrarrestar con el desarrollo de estrategias, los cuales conllevaron a una mejora en los procesos logísticos, al cumplimiento eficaz y eficiente de las metas propuestas y objetivos, crecimiento del 31 % de las ventas y el desarrollo de información financiera confiable, logrando de este modo la satisfacción de sus clientes. c) Espinoza Yparraguirre, Yenny C. (2016). “Control interno en el área de logística y su incidencia en la rentabilidad de la empresa Consorcio San José S.A.C. de la ciudad de Trujillo año 2015”, Universidad Cesar Vallejo. Su objetivo fue determinar la incidencia del control interno en el área de logística en la rentabilidad. Utilizó un diseño no experimental transversal. El autor concluyó que, la falta de control interno en el área de logística ocasionó que dicha área presentara más debilidades que fortalezas, lo que ocasionó la merma de las utilidades y las finanzas de la empresa. Asimismo, concluyó que la falta de un Manual de Organización y Funciones, hizo que no exista planificación específica de las labores del personal. Finalmente, indico que la falta de control interno en el área de logística afecta la rentabilidad. Antecedentes Internacionales a) Barrios Ramírez Jaime R. (2017) “Análisis y rediseño del modelo de gestión financiera”, de la Universidad de los Llanos-Colombia. El objetivo de esta investigación fue mejorar la gestión interna y administración de recursos financieros, a través del diseño de instrumentos, dado que es importante implementar y ejecutar, de manera segura el cumplimiento laboral en las instituciones, de acuerdo al desarrollo regional del país. Es importante 14.

(16) señalar que esta investigación buscó una mejora en la gestión financiera, a través de la eficacia en las áreas académicas. Su metodología fue integral, tomando en consideración la revisión de la teoría-conceptual, trayendo como objetivo el diseño de un modelo de gestión financiera. El autor llegó a la conclusión que, la falta de una adecuada gestión financiera generó un déficit de los recursos financieros de la universidad antes referida. Asimismo, mencionó que, implementar un adecuado modelo de gestión financiera, permitirá mejorar los procedimientos, la gestión administrativa de los recursos financieros y alcanzar los objetivos propuestos de manera eficaz. b) Serrano Carrión Paola A. y Col (2017). “El control interno como herramienta indispensable para una gestión financiera y contable eficiente en las empresas bananeras de la ciudad del Cantón Machala-Ecuador”. El objetivo de la investigación fue determinar de qué manera el control interno, sirve como herramienta indispensable para una gestión financiera y contable eficiente en las empresas bananeras del Cantón Machala. Se realizó un estudio cualitativo, bibliográfico, documental y descriptivo. Los resultados obtenidos evidenciaron que las empresas cumplen con la mayor parte de los componentes del control interno, garantizando la legalidad de las actividades, operaciones y razonabilidad de la información que se genera. Asimismo, concluyó que el control interno se relaciona con la gestión financiera el cual permite administrar de forma adecuada las empresas y los recursos. c) Lara Quintanilla Lisbeth C. (2017). “Manual de procedimientos de control interno para la gestión financiera de la dirección provincial del consejo de la judicatura Pastaza”. Universidad Regional Autónoma de los Andes-Ecuador 2017. El objetivo de esta investigación fue la ejecución de un manual de control interno, tomando en consideración el modelo COSO 2013. Este se aplicó a la Unidad Financiera de la Dirección Provincial del consejo de la Judicatura Pastaza, para mejorar la producción de los procesos, dando cumplimento a las 15.

(17) normas y políticas vigentes, partiendo que la información financiera sea confiable y oportuna al momento de la toma de decisiones. El autor concluyó que, al implementar un manual de control interno basado en el modelo Coso 2013, permitió conocer los posibles escenarios que pudiesen suscitarse, y desarrollar un correcto control en los procedimientos del área financiera; asimismo, sirvió para detectar, disminuir y corregir los errores que se presentaron en el desarrollo de las operaciones financieras, trayendo como resultado la correcta toma de decisiones por los directivos de la institución. 1.3 Marco Teórico 1.3.1 Control interno “El control interno es la forma de cómo se realiza la gestión administrativa en una empresa, el mismo que permite detectar oportunamente aspectos que podrían afectar a la empresa; así como, saber si se cumplieron los objetivos trazados”. Reyes, A. (2013). Según Santillana, J. (2015) define el Control Interno como un “Plan de organización y conjunto de medidas y métodos adoptadas por una empresa, para salvaguardar los activos, verificando la veracidad y exactitud de la información contable. La promoción eficaz de las operaciones y el tiempo. Animar la adhesión de las políticas determinadas por la gerencia”. La importancia del control interno se estable de la siguiente manera: Establece las metas fijadas por la empresa. Evalúa la actividad administrativa. Ayuda a la toma de decisiones. Accede a una buena gestión administrativa-financiera.. 16.

(18) Guevara J. (2014), El Sistema de Control Interno es un conjunto de elementos y apoyo gerencial, orientado a proveer confianza para el logro de objetivos y metas. Así mismo podrá reportar sobre el bajo rendimiento de las empresas (p.87). Principios del Control Interno Lara, A. (2012), los principios de control interno, basados en sus componentes son: (pág. 7) Principios de ambiente de control: La empresa debe desarrollar sus actividades demostrando compromiso, valores éticos y morales; para ello, debe de ejecutar una supervisión constante. Por otro lado, se deben designar actividades al personal, tomando en cuenta las responsabilidades que estos deben de cumplir alineados al control interno establecido. Principios de establecimiento de riesgos: La empresa debe anticiparse, identificando posibles riesgos que puedan afectar su desempeño, a fin de establecer medidas para mitigar los mismos. Principios de la actividad de control: La empresa debe identificar y definir métodos. que. permitan. contrarrestar. riesgos. que. puedan. afectar. al. cumplimiento de objetivos. Principios de información y comunicación: La empresa debe identificar información relevante para dar a conocer a todos los miembros de las diversas áreas que conforman la organización. Principios de monitoreo: La empresa debe realizar una evaluación constante de los controles implementados, de modo que permita identificar las deficiencias de dichos controles para solucionarlos o reemplazarlos. Métodos de evaluación del Control Interno Meléndez Torres, J. (2016), clasifica los métodos de evaluación del control interno de la siguiente manera:. 17.

(19) a) Descriptivo: se encarga de detallar las diversas actividades de las áreas funcionales y laborales, así como de los registros que actúan en el sistema; de otro lado, este no debe incidir en fallas al detallar las actividades de las áreas, así como de los trabajadores . b) Cuestionario: se basa en usar un instrumento para la investigación debidamente establecidos, los cuales deberán incluir preguntas sobre cómo se manejan las operaciones o transacciones de las personas que están a su cargo, el objetivo es recabar información cuantitativa. c) Flujogramas o gráficos: este se presenta a través de gráficos o cuadros. De acuerdo a las auditorías del sistema, será preciso que mediante un flujograma se visualice la información de los documentos procesados. Este debe elaborase a través de símbolos estándar, de tal manera que quien conozca esto, pueda sacar la información útil y necesaria. Según el Coso (Comité de Organizaciones Patrocinadoras de la Comisión de normas2013), el proceso de control interno se ejecuta con una seguridad sensata para dar cumplimento a los objetivos de acuerdo a la siguiente categoría: Defensa de los activos. Seguridad de la información financiera. Eficiencia y garantía de las operaciones. Acatamiento de las Normas, Regulaciones y Leyes aplicadas. Tipos de Control Interno Perdomo, A. (2005, pág. 25) Es una actividad permanente y completa, el mismo se clasifica de la siguiente manera de acuerdo a su aplicación y comprobación:. 18.

(20) 1. De acuerdo a la oportunidad: Control interno recurrente: Se lleva a cabo de acuerdo a los niveles de gerencia. y. dirección. al. momento. de. efectuar. las. actividades. correspondientes. Control interno previo: Es ejecutado de manera que la operación establezca propia autenticidad y legalidad. Control interno posterior: Se encarga de la validación antes de los hechos y procedimientos, con el fin de nivelar las desviaciones de control y establecer las causas y la adopción oportuna de las medidas correctivas. 2. De acuerdo a su procedimiento: Este percibe el plan de organización y ordenamientos que garantizan la autenticidad y precisión de los registros financieros. Control interno administrativo: se refiere al plan de organización e instrucciones referentes a los procesos de decisiones que guían la autorización de transacciones por el área de gerencia, el cual debería contar con la política de supervisión de operaciones y controles. los responsables sobre estos procedimientos son delegados por la gerencia a los diferentes departamentos correspondientes y de ser necesario aplicar las medidas correctivas. Control interno operativo: este se establece de acuerdo a las áreas operacionales entre ellas finanzas, cobranzas y crédito, con la finalidad de crear responsabilidades funcionales que sean supervisadas y valorizadas por la gerencia. Valores del control interno en la empresa: Garro L. (2018, p.45) Se establece de acuerdo al indicio referente al costo/beneficio, que acceda a optimizar las decisiones sobre el financiamiento integral de la empresa.. 19.

(21) Para ello se deben tomar en cuenta procedimientos para mantener un buen control interno: Delimitar responsabilidades. Segregar funciones de carácter incompatible. Dividir el procesamiento de cada transacción. Seleccionar personal idóneo. Crear procedimientos que aseguren la exactitud de la información. Hacer rotación de funciones. Identificar los puntos clave del control en cada paso. Usar gráficos de control. Realizar inspecciones técnicas frecuentes. Actualizar medidas de seguridad. Registrar adecuadamente la información. Conservar en buen estado el registro de documentos. Componentes del Sistema de Control Interno: Para el COSO I (Comité de Organizaciones Patrocinadoras de la Comisión de normas-2013) el Sistema de Control Interno, está divido en cinco componentes integrados que se relacionan con los objetivos de la empresa: Entorno de control. Evaluación de los riesgos. Actividades de control. Sistemas de información. Comunicación, actividades de monitoreo y supervisión.. 20.

(22) Existe una relación directa entre los objetivos de la entidad, los componentes y la estructura organizacional que es representada en forma de cubo. Un ambiente adecuado de control, una metodología de evaluación de riesgos, un sistema de elaboración y difusión de información oportuna y fiables en la organización y un proceso de monitoreo eficiente, apoyándose en actividades de control efectivas, las cuales se constituyen en poderosas herramientas Gerenciales.. Figura 1: Cubo COSO 2013 I y II Fuente: Aguilar Serrano, M. (2013). Control interno bajo el enfoque COSO 2013. Huancayo-Perú https://es.slideshare.net/scry01/coso-y-coso-erm. El ambiente de control interno: Este es colaborador de desarrollo interno en las actividades de la empresa, por el cual es de suma importancia, ya que permite dar cumplimiento a las labores para beneficiar de manera positiva y productiva a la misma. Cuenta con factores enfocados en la integridad, competencia y valores éticos que integran la entidad. También cuenta con una filosofía y estilo operativo en la dirección, para una mejor responsabilidad y organización asignada por la autoridad. La gerencia debe mostrar una actitud positiva en reuniones con el personal, estableciendo recompensas y reconocimientos a los empleados por sus buenas prácticas; ya que esto es considerado como uno de los componentes claves en la gestión de los riesgos de la empresa. Los mismos que se dirigen a obtener lo siguiente: 21.

(23) Operaciones eficientes y eficaces. Confiabilidad de la información financiera. Cumplimiento de las leyes, regulaciones y las normas aplicables. Reducción en las pérdidas. Salvaguardar los recursos disponibles.. Evaluación de riesgos De acuerdo al Coso (Comité de Organizaciones Patrocinadoras de la Comisión de normas-2013) refiere que: “todas las entidades afrontan diversos riesgos ya sea de orígenes interna o externa. Este riesgo se conceptualiza como el evento que afecta de forma negativa a los resultados de los objetivos. Al mismo, se le ejecuta una evaluación que implica un asunto dinámico que evidencia los riesgos de cada uno de los objetivos y sus consecuencias”.. La posición adelantada en cuanto a la visualización de los riesgos, es crear objetivos que permitan ser sólidos y estar conectados de manera interna con los distintos niveles del área. La visualización de los riesgos, es la personalización y evaluación más importante que puedan perturbar el logro de los objetivos, desarrollando así una base que permita establecer cómo deben ser desarrollados estos riesgos. Coopers, P. (2004): La administración de riesgos corporativos es un proceso efectuado por el directorio y las personas que conforman y dirigen la organización; es aplicado desde la definición estratégica hasta las actividades del día a día, diseñado para identificar eventos potenciales que pueden afectar a la organización y administrar los riesgos, a objeto de proveer una seguridad razonable respecto del logro de los objetivos.. Gestión en el área logística Según Cedillo, M. G., Sánchez (2008):El área de logística es aquella que se encarga del proceso de planear, implementar y controlar efectiva y eficientemente el flujo y almacenamiento de bienes, servicios e información logística, su objetivo es mantener 22.

(24) un control de todos sus procesos que permitan establecer dinámicas eficientes en cuanto al manejo y distribución de los requerimientos y operatividad de todos sus departamentos. Funciones del área logística: Se basa en la comisión de los flujos físicos (productos acabados y materias primas) de acuerdo a su entorno. Este entorno corresponde a los siguientes casos: Recursos: energía, consumibles, humanos. Bienes obligatorios para la realización de la prestación como herramientas, camiones propios, sistemas informáticos, almacenes propios. Servicios: almacenes subcontratados o transporte. La logística se encarga de coordinar los flujos físicos y directos, así como también los financieros y la información asociada. Estos flujos por lo general, son divididos entre compra, distribución y devolución, entre proveedor, cliente y logística. Gestión del tiempo Carrillo, Gabriela (2016), la gestión del tiempo Permite administrar el trabajo de manera que se obtenga el mayor rendimiento posible, constituye uno de los principales pilares de la productividad en las empresas, es una habilidad directiva para desarrollar tareas y proyectos. El optimizar y utilizar bien el tiempo es fundamental porque está limitado en 24 horas diarias. No se puede comprar el tiempo, incluso si se subcontratan algunos servicios, nunca será suficiente para hacer todo, por ello lo más importante es gestionarlo bien, para lo cual se requiere la implementación de métodos y reglas que contribuyan con la mejor distribución del mismo. En relación a las entregas, es una variable fundamental para calcular la cantidad exacta de inventario, para cubrir la demanda futura.. 23.

(25) Ventajas de realizar una adecuada gestión del tiempo: Carrillo, Gabriela (2016). Fidelizar al cliente: Establece un tiempo de entrega cumpliendo diversos factores técnico-económicos, ya que realizar entregas a destiempo generará un impacto negativo con los clientes, poniendo en riesgo la credibilidad de la empresa. De acuerdo a lo antes expuesto, el costo de atraer clientela nueva es mucho más elevada que mantener a los actuales; por otra parte, también se debe tomar en cuenta si a futuro el cliente fidelizado realiza una mala referencia perjudicando a la empresa. Demostrar buena capacidad de organización: Dar cumplimiento a proyectos a plazos prefijados que demuestre la capacidad de los tiempos, prioridad y organización. Dar cumplimiento a los tiempos de entrega anima a los clientes generándoles confianza y al mismo tiempo mejora el clima organizacional. Evitar retrasos: El no cumplir con los plazos establecidos, involucra atrasos con otras órdenes de trabajo, lo que produce que otros clientes tampoco reciban su orden a tiempo, afectando de esta manera la reputación de la empresa. Demostrar compromiso relacionado con la calidad: La organización de los trabajadores demuestra y refleja la proactividad, compromiso y capacidad para ejecutar un proyecto. Cuidando también la calidad del producto final, ya que este debe cumplir con las expectativas y requisitos establecidos por el cliente en el tiempo acordado. Todo ello, se verá reflejado la satisfacción del cliente generando así la fidelización con el producto o servicio y también, recomendaciones que permitan implementar en la empresa para mejora.. 24.

(26) La Eficacia Una de las consecuencias de la buena distribución del tiempo es la eficacia, definida por algunos autores como: Idalberto Chiavenato (2004, p.132), la eficacia "es una medida del logro de resultados". Koontz y Weihrich (2004, p.14), la eficacia es "el cumplimiento de objetivos”. Robbins y Coulter (2005, p.8) la eficacia se define como "hacer las cosas correctas"; es decir, las actividades de trabajo con las que la organización alcanza sus objetivos propuestos.. Evaluación de la eficacia: Ochoa Borjas, Jorge E. (2011). Se ejecuta con la finalidad de dar a conocer, si la organización es capaz de dar a sus clientes el servicio que este demanda. Entre sus actividades está el disponer, diseñar o perfeccionar de acuerdo sea el caso el nivel de servicio, esto se puede analizar de distintas formas: Nivel de servicio ofrecido (NSO): Es el servicio que se propone ofrecer la empresa, sobre la base de sus condiciones tecnológicas, organizativas y económicas. Constituye una decisión estratégica que es tomada por la alta dirección; además, es importante disponer de este indicador, porque permitirá perfeccionar el Sistema de Gestión Logística a partir de conocer (una vez que se compare con el Nivel de Servicio Percibido (NSP), cuan cerca o alejada está la organización de su meta. Permite que la organización conozca muy bien a sus clientes, basándose en los gustos y preferencias, de tal forma que el NSO se vea reflejando en el cumplimiento de las expectativas. Nivel de servicio proporcionado (NSPRO): Es el servicio que realmente la empresa ofrece; es decir, da a conocer el comportamiento de la empresa con sus clientes. 25.

(27) Nivel de servicio percibido (NSP): Es el servicio que aspira o desea recibir el cliente. El NSP se calcula para varias dimensiones que son determinadas por el cliente, entre las más usadas están: cortesía, rapidez, información, limpieza, confort, mantenimiento, precio, calidad y variedad, así como seguridad, flexibilidad, disponibilidad, servicio postventa, entre otros. El objetivo es que no existan diferencias entre el nivel de servicio ofrecido y el percibido, es por ello que el punto de partida lo constituye el diseño del servicio al cliente. 1.3.2. Gestión financiera De acuerdo a Córdoba (2011), la gestión financiera o gestión de movimiento de fondos consiste en mantener, conseguir y utilizar dinero, sea físico (billetes y monedas) o a través de cheques y tarjetas de créditos. La gestión financiera es la que convierte la realidad de la misión y visión en operaciones monetarias. La función de las finanzas tiene como actividades básicas los pagos, cobranzas, manejo y custodia de los fondos, valores y otorgamiento de créditos a clientes. Una deficiente gestión, puede ocasionar la falta de viabilidad que se produce cuando los gastos superan los ingresos, de manera permanente o la falta de liquidez, es cuando los pagos superan los cobros, siendo un problema que puede afectar a la empresa hasta el cierre definitivo de la misma. La planificación financiera consiste en: Turmero Astros, Ivan J. (2015). Examinar las alternativas de inversión y de financiamiento del cual dispone la empresa. Solventar que alternativas hay que elegir. Calcular el rendimiento posterior según los objetivos que impone el plan financiero. Programar las consecuencias futuras de las decisiones actuales.. 26.

(28) La organización financiera no refiere la disminución del riesgo, sino que trata de procesos por el que decide afrontar el riesgo y resultan innecesarios aceptar. Las empresas planifican a corto y largo plazo, donde esta rara vez se proyecta más allá de los 12 meses siguientes. Esto consiste en asegurar que la empresa disponga de tesorería suficiente, para cancelar sus cuentas y para que las deudas y préstamos a corto plazo se tomen en condiciones favorables. En la programación a largo plazo, por lo general es de 5 años, que podría extenderse a 10 o más años, la programación financiera se basa en un panorama general. Los que plantean los gastos de capital de las empresas son los jefes, donde el presupuesto final también debe reflejar los planes estratégicos trazados. La planificación financiera requiere un presupuesto de capital a gran escala, durante el proceso, los planificadores financieros tratan de evaluar la inversión según cada línea de actividad, pero algunos proyectos tienen magnitud suficiente para producir un profundo efecto por sí mismo. Se tiene que tomar en cuenta que normalmente los planificadores financieros no se ocupan de los proyectos de manera individual, las más pequeñas se suman a una unidad, que luego se trata como proyecto único. Al inicio del proceso de planificación, el área directiva suele solicitar las divisiones que someten los planes alternativos que cubran los 5 años siguientes: a) Un plan de reducción, en caso de que los mercados de la empresa se reduzcan. Son planes para tiempos de recesión económica. b) Un plan en el mejor de los casos, o de crecimiento agresivo, que exige fuertes inversiones de capital y un crecimiento rápido de los mercados existentes. c) El plan debe contener un resumen de los gastos de capital, las exigencias de capital circulantes y estrategias para conseguir fondos para realizar estas inversiones. d) Un plan de reducción, en caso de que los mercados de la empresa se reduzcan. Son planes para tiempos de recesión económica.. 27.

(29) Importancia de la gestión financiera: De acuerdo a Córdoba (2012) refiere que la gestión financiera es muy importante para cualquier tipo de empresa que enfrenta e intenta resolver problemas de liquidez y rentabilidad, para suministrar recursos financieros y humanos en el momento preciso para que pueda tener un buen crecimiento y funcionamiento, alcanzando los objetivos que se propone la empresa de manera eficiente. Herramientas financieras: Según Groppelli, A. (2000) “la gestión financiera en la organización requiere del uso de algunas herramientas para poder llevar la administración de los negocios o recursos económicos”. Estas herramientas son aplicadas en las operaciones comerciales, industriales y de servicios, entre otros; y se llevan a cabo e incluso en nuestra actividad personal. Estas ofrecen estructuras, informáticas y recursos para sus decisiones relacionadas con el dinero y de esta manera reducir el temor de la incertidumbre financiera y aumentar la capacidad de la toma de decisiones, en lugar de tener que reaccionar continuamente ante la crisis. La planeación financiera:. De acuerdo a Córdoba (2012) la planeación financiera permite mantener el equilibrio en el aspecto económico de las instituciones empresariales, abarcando el área operativa y estrategia. La planeación financiera es la cual se encarga de definir el rumbo que tiene que seguir la organización, para alcanzar sus objetivos y metas estratégicas, en el que se planea a corto y largo plazo, teniendo como referencia la realidad de la organización, y proponiendo mejoras para el desarrollo de la organización.. 28.

(30) Rentabilidad De acuerdo a Soria (2010) la rentabilidad permite evaluar el resultado de la gestión de la empresa y su capacidad para generar riqueza, mediante la relación entre la utilidad o los beneficios obtenidos. Según Córdoba (2012) la rentabilidad es como un vínculo porcentual, que señala todo lo que se alcanzará a través de un periodo por cada recurso invertido. Por lo que podemos decir que, la rentabilidad es la evolución en el valor de un activo, más cualquier distribución en efectivo. Se expresa como un porcentaje del valor inicial. Es la relación entre los ingresos y los costos. Ratios de rentabilidad: Según Tanaka (2005) clasifica a los ratios de rentabilidad, como los que miden la eficiencia de las inversiones realizadas por las empresas: Rentabilidad de las ventas netas: Se obtiene las utilidades en relación a las ventas ejecutadas y los resultados obtenidos, se presentan en porcentajes; en la que, si se obtiene mayor coeficiente resultante, la situación de la empresa será beneficiosa. Su Formula es: Rentabilidad Neta de las inversiones (ROA): Se denomina también ROA, nos señala la proporción de las inversiones realizadas, por lo que si nuestra inversión ha sido buena el resultado será alto. Su fórmula es:. 29.

(31) Rentabilidad del patrimonio (ROE): Señala la tasa de crecimiento de las ganancias de la organización, mide la forma aproximada a la utilidad por acción que ha tenido la empresa. Su fórmula es: Margen utilidad operativa: Este ratio analiza la capacidad de las ventas para generar utilidad bruta. Su fórmula es:. Los objetivos de la gestión financiera se resumen de la siguiente manera: Liquidez: cumplimiento de obligaciones. Minimización de los costos ponderados de capital. Utilización eficiente de los factores productivos. Orientación apropiada de los fondos monetarios. Recuperación de los fondos invertidos. Cobertura apropiada de los riesgos. Maximización del valor empresarial. Según Córdoba (2012) señala que la gestión financiera o las finanzas abarcan tres áreas importantes: Los mercados financieros. La inversión financiera. Recursos financieros. La gestión financiera permite fijar el valor de la empresa, así como las buenas decisiones, en la que, la función principal de las finanzas es delegar recursos, 30.

(32) adquirirlos, y acertar invertirlos, y así mismo administrarlos eficientemente. Requiere analizar las decisiones y acciones que tienen que ver con los medios financieros necesarios para el cumplimiento de las tareas propuestas en la organización; es decir, es la que se encarga de convertir a la misión y visión en inversión monetaria. Endeudamiento total: El endeudamiento es solicitar préstamos para así poder financiar a la empresa, en lugar de hacer uso del capital (Apaza, 2006). Las utilidades adicionales aumentan las ganancias del capital si es que la tasa de rendimiento de los activos financiados excede el costo de los préstamos. Por el contrario, el interés de la deuda debe pagarse aun si la tasa de rendimiento de la institución es más baja que la tasa de los préstamos. Endeudamiento responsable: Romero (2015) en su página web, cita al director general de Ferratum, (González) el cual define “que el endeudamiento responsable por parte de los ciudadanos es una de las palancas claves para el impulso del consumo y a buena marcha de la economía”.. Decálogo el endeudamiento responsable: Tener en claro el concepto de endeudamiento responsable. Previsión realista de los ingresos. Uso de un porcentaje prudente de los ingresos. Realizar presupuestos. Planificación de gastos. Donde solicitar préstamos.. 31.

(33) Sobreendeudamiento: Según Apaza (2006) “es el exceso de deudas, en donde los ingresos no cubren generalmente todo o viene a ser la incapacidad de pago de la empresa” Gestión del riesgo de endeudamiento: La posibilidad de que los resultados reales difieran de los esperados o posibilidad de que algún evento desfavorable ocurra, se puede clasificar como: Riesgo operativo: Es el riesgo de no estar en capacidad de cubrir los costos de operación. Riesgos financieros: Es el riesgo de no estar en condiciones de cubrir los costos financieros. Riesgo total: Posibilidad de que la empresa no pueda cubrir los costos, tanto de operación como financieros. Hay otras formas de clasificar el riesgo: Riesgos sistemáticos (no diversificable o inevitable): Afecta a los rendimientos de todos los valores del mismo modo. No existe forma alguna para proteger los portafolios de inversiones de tal riesgo, y es muy útil conocer el grado en que los rendimientos de un activo se ven afectados por tales factores comunes. Por ejemplo, una decisión política afecta a todos los títulos por igual. Riesgos no sistemáticos (diversificable o evitable): este riesgo se deriva de la variabilidad de los rendimientos de los valores no relacionados con movimientos en el rendimiento del mercado como un conjunto. Es posible reducirlo mediante la diversificación. Riesgo total: riesgo sistemático + riesgo no sistemático.. 32.

(34) 1.4. Objetivos e Hipótesis 1.4.1. Objetivo general o Establecer si existe relación entre el control interno en el área de logística y la gestión financiera de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019. a) Objetivo específico 1 o Establecer si existe relación entre la gestión del tiempo y la gestión financiera de las empresas del sector de pintura en polvo del Cono Norte de Lima 2019. b) Objetivo específico 2 o Determinar cómo la eficacia se relaciona con la gestión financiera de las empresas del sector de pintura del Cono Norte de Lima, 2019. c) Objetivo específico 3 o Determinar cómo el control interno se relaciona con el endeudamiento de las empresas del sector de pintura en polvo del Cono Norte de Lima 2019. d) Objetivo específico 4 o Determinar cómo el control Interno se relaciona con la rentabilidad de las empresas del sector de pintura en polvo del Cono Norte de Lima 2019. 1.4.2. Hipótesis Hipótesis general o El control interno en el área de logística tiene relación con la gestión financiera de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019.. 33.

(35) a) Hipótesis específica 1 o La gestión del tiempo se relaciona con la gestión financiera de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019. b) Hipótesis específica 2 o La eficacia se relaciona con la gestión financiera de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019. c) Hipótesis específica 3 o El control interno se relaciona con el endeudamiento de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019. d) Hipótesis específica 4 o El control interno se relaciona con la rentabilidad de las empresas del sector de pintura en polvo del Cono Norte de Lima, 2019.. 34.

(36) CAPÍTULO II 2.1. Método 2.1.1 Diseño de investigación La investigación tiene un diseño no experimental, ya que no se manipula ninguna de las variables estudiadas y solo se limita a describir los sucesos observados, en un determinado tiempo (Fernández et al., 2014).. 2.1.2 Enfoque metodológico Es de tipo descriptiva, ya que seleccionan las características fundamentales del objeto de estudio y describe detalladamente las partes. Según Achaerandio (2000) la define como: “La investigación descriptiva es aquella que estudia, interpreta y refiere lo que aparece, analiza la conducta humana personal y social en condiciones naturales y en los distintos ámbitos”.. 2.1.3 Nivel de investigación Es correlacional, ya que tiene el propósito de establecer la relación entre las variables control interno del área de logística. y gestión financiera, Según. Hernández Sampieri Batista (2014) la investigación de tipo correlacional, tiene la finalidad de dar a conocer la relación que existe entre dos o más variables en un determinado contexto. 2.2 Variables Variable independiente: Control interno Santillana J. (2015) argumenta que; el control interno permite la realización de un plan de organización y conjunto de medidas y métodos adoptadas por una empresa (…) entre estas la eficacia y el tiempo como medidas las políticas establecidas por la empresa.. 35.

(37) Variable independiente: Control interno del área de logística Dimensiones. Indicadores. X1: Gestión del tiempo. 1.1 Puntualidad. X2: Eficacia. 2.2 Grado de satisfacción del cliente. Variable dependiente: Gestión financiera Turmero I. (2015) menciona que; la Gestión financiera examina las alternativas de inversión y de financiamiento, que permita distribuir los recursos de manera que se pueda calcular el rendimiento posterior según los objetivos trazados en la ejecución del plan financiero, de manera que se organicen y controlen la capacidad de inversión y endeudamiento para garantizar el retorno de los activos. Variable dependiente: Gestión financiera Dimensiones. Indicadores. Y1: Endeudamiento. 1.1 Endeudamiento total. Y2: Rentabilidad. 2.2 Rentabilidad sobre los archivos. Estas variables y sus dimensiones se han considerado en el presente estudio porque se sospecha que estos, están relacionados con los problemas que las empresas vienen atravesando, y lo que se busca en esta investigación, es desarrollar propuestas de mejora que permita contrarrestar dicha situación y mejorar los indicadores.. 36.

(38) Tabla 2: Definición conceptual y operacionalización de variables. Variable. Definición Conceptual. Definición Operacional. Dimensiones. Indicadores Puntualidad. Independiente Control interno del. área. de. Logística. Dependiente Gestión financiera. del. Método Método Básico no experimental Nivel Correlacional Descriptivo. Es un proceso, ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo (gerencial) y por el resto del personal. Estupiñan 2015. Sirve para Gestión lograr los tiempo objetivos trazados por Eficacia la empresa. Consiste en administrar los recursos que se tienen en una empresa para asegurar que serán suficientes para cubrir los gastos para que esta pueda funciona. Lleva un Endeudamiento Endeudamiento control total adecuado y ordenado de Rentabilidad los ingresos Rentabilidad Técnica y gastos de sobre los La encuesta la empresa activos Instrumento Cuestionario con preguntas en escala de Likert. Grado de satisfacción del cliente. Población La población total para la investigación fue 14 gerentes de las tres empresas en estudio. Todos ellos serán encuestados.. Tratamiento estadístico Se realizó utilizando el programa SPSS versión 25. Fuente: Elaboración propia.. 2.3. Población Según Hernández, et al. (2014), la población o universo es el conjunto de todos los casos que concuerdan con determinadas especificaciones. Para este trabajo investigativo, la población estuvo conformada por 14 Gerentes, tales como: Gerente General, Gerente de Logística, Gerente de Administración, Gerente de Recursos Humanos, Gerente de Presupuesto, Gerente de Contabilidad y Gerente de Ventas, pertenecientes a las tres empresas en estudio.. 37.

(39) 2.4. Muestra Según Hernández, et al. (2014) La muestra “es, un subconjunto de elementos que pertenecen a ese conjunto de tipologías al que citamos población” (p 175). Como la población no supera los 50 individuos, la muestra es igual a la población y por conveniencia, se consideran a los 14 Gerentes de las tres empresas en estudio, ya que estos poseen similar grado académico y experiencia en el sector e interés por el crecimiento de las empresas de pintura en polvo. En tal sentido la muestra resulta homogénea con fines de la investigación. Tabla 3: Distribución de gerentes encuestados CORPORACIÓN. C&VINDUSTRIAS. PINTA COLORS. COMATPE SAC. E.I.R. L. PERÚ S.A.C. Gerencia General. 1. 1. 1. Gerente de Logística. 1. 1. 1. Gerente de Administración. 1. 1. 1. Gerente de Recursos Humanos. 1. -. -. Gerente de Ventas. 1. -. 1. Gerente de Presupuesto. 1. -. -. Gerente de Contabilidad. 1. -. -. Total. 7. 3. 4. PERSONAL. Fuente: Elaboración propia. 2.3 Instrumentos de investigación Sánchez y Reyes (2015) sostuvieron que “los instrumentos son aquellas herramientas que se usan para la obtención de la información necesaria para la investigación; acerca del cuestionario, sostuvieron que son instrumentos de formato escrito con interrogantes ligadas al objetivo de la investigación”. (p.164). El instrumento, es el cuestionario con preguntas en escala de Likert el cual consta de presentación, instrucciones, datos generales y contenido propiamente. Las variables y dimensiones se presentarán de la siguiente manera:. 38.

(40) Variable. Dimensión. Preguntas. Control Interno. Gestión del tiempo. 1,2,3,4,5,6.. Eficacia. 7,8,9,10. Endeudamiento. 11,12,13,14,15,16,17. Rentabilidad. 18,19, 20. Gestión Financiera. Este instrumento ha sido validado por juicio de dos (02) expertos en el tema de la investigación (Ver Anexos N° 6 y 7), la aplicación de dicha encuesta tomo 20 minutos aproximadamente, la elaboración del instrumento es propia.. 2.3.1.Técnica Se utilizará la técnica de la encuesta, al respecto Bernal, C. (2010), indica que la encuesta “es una de las técnicas de recolección de información más utilizada, a pesar de pierde que cada vez mayor credibilidad por el sesgo de las personas encuestadas” (p.194). 2.4 Procedimientos de recolección de datos Dentro de la metodología que se aplicó para la recolección de datos, se tomó en cuenta el cuestionario para obtener información veraz y adecuada para el desarrollo de la presente tesis. Aparte de ello, se tomó en cuenta lo siguiente: - Excel: Que se empleará para la elaboración de cuadros y tablas básicas. - SPSS: Que se usará para las tabulaciones respectivas. El cuestionario se realizó de forma presencial entre los meses de marzo y abril de 2019, a los 14 Gerentes de las tres empresas en estudio, dichas personas fueron abordadas dentro de su centro de labores en diferentes días de lunes a viernes. Se hizo uso del programa SPSS versión 25, para crear y validar la información, también se hizo uso de tablas para un mejor alcance y análisis de los mismos.. 39.

(41) Aspectos éticos: tomando en consideración, las normas, condiciones y reglamentos, se ejecuta la investigación de forma precisa y clara sin manipular ni transformar datos de las empresas tomadas en consideración. Esta investigación es de representación confidencial y cumple con todos los parámetros exigidos por la ética profesional como es la confiabilidad.. 40.

(42) CAPITULO III 3.1 Presentación de resultados Tabla 4: ¿Se proponen mejoras en el área de logística?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre Total. Respuesta 0 10 2 2 0 14. % 0 72 14 14 0 100. Fuente: Elaboración propia. Figura 2: ¿Se proponen mejoras en el área de logística? Fuente: Elaboración propia. De acuerdo a los resultados obtenidos se visualiza que el 72% de los encuestados respondieron casi nunca, hecho que refleja que la mayoría de los encuestados considera que no se proponen mejoras en el área de logística, mientras que 14% afirma que a veces y casi siempre se proponen mejoras en el área de logística.. 41.

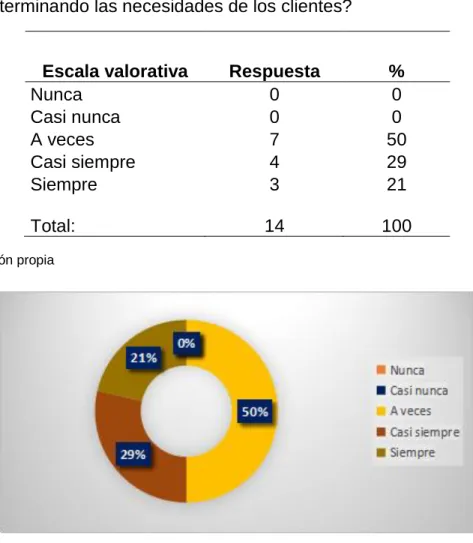

(43) Tabla 5: ¿Se determinan periódicamente las necesidades de los clientes?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 2 9 3 0. % 0 14 64 22 0. 14. 100. Total: Fuente: Elaboración Propia. Figura 3 ¿Se determinan periódicamente las necesidades de los clientes Fuente: Elaboración propia. De acuerdo a los resultados obtenidos se visualiza que el 64% de los encuestados afirman que a veces se determinan periódicamente las necesidades de los clientes, mientras que 22% casi siempre y 14 % a veces.. 42.

(44) Tabla 6: ¿Se cumplen con el plazo máximo para la entrega de pedidos?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 6 5 2 1 0. % 43 36 14 7 0. Fuente: Elaboración propia. Figura 4: ¿Se cumplen con el plazo máximo para la entrega de pedidos? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos el 43% de los encuestados afirma nunca se cumplen con el plazo máximo para la entrega de pedidos, mientras que 36% casi nunca, 14% a veces y 7% casi siempre.. 43.

(45) Tabla 7: ¿Se están determinando las necesidades de los clientes?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 0 7 4 3. % 0 0 50 29 21. 14. 100. Total: Fuente: Elaboración propia. Figura 5: ¿Se están determinando las necesidades de los clientes? Fuente: Elaboración propia. De acuerdo a los resultados obtenidos se visualiza que el 50% de los encuestados afirma que a veces, se determinan las necesidades de los clientes, mientras que 29% casi siempre y 21 % siempre.. 44.

(46) Tabla 8: ¿Se proporciona los pedidos en el tiempo establecido?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 6 3 5 0 0. % 43 21 36 0 0. 14. 100. Total: Fuente: Elaboración propia. Figura 6: ¿Se proporciona los pedidos en el tiempo establecido? Fuente: Elaboración propia. De acuerdo a los resultados obtenidos el 43% de los encuestados afirma que nunca se proporciona los pedidos en los tiempos establecidos, mientras que el 36% a veces y el 21% casi nunca.. 45.

(47) Tabla 9: ¿Se contribuyen al logro efectivo de los objetivos establecidos?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 6 6 2 0. % 0 43 43 14 0. 14. 100. Total: Fuente: Elaboración propia. Figura 7: ¿Se contribuye al logro efectivo de los objetivos establecidos? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos el 43% de los encuestados afirma que casi nunca se contribuye al logro efectivo de los objetivos establecidos, mientras que 43% a veces, y 14% casi siempre.. 46.

(48) Tabla 10: ¿Se promueve la eficacia en la empresa?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 1 6 5 2. % 0 7 43 36 14. 14. 100. Total: Fuente: Elaboración propia. Figura 8: ¿Se promueve la eficacia en la empresa? Fuente: Elaboración propia. De acuerdo a los resultados el 43% de los encuestados afirma que a veces, se promueve la eficacia en la empresa, mientras que 36% casi siempre, 14% siempre y 7% casi nunca.. 47.

(49) Tabla 11: ¿Se adoptan medidas para mitigar posibles deficiencias en las entregas?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 2 6 5 1. % 0 14 43 36 7. 14. 100. Total: Fuente: Elaboración propia. Figura 9: ¿Se adoptan medidas para mitigar posibles deficiencias en las entregas? Fuente: Elaboración propia,. De acuerdo a los resultados obtenidos 43% de los encuestados afirma que a veces, se adoptan medidas para mitigar posibles deficiencias en las entregas, mientras que 36% casi siempre, 14% casi nunca y 7% siempre.. 48.

(50) Tabla 12: ¿Se ha difundido información sobre posibles riesgos?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 3 7 4 0. % 0 21 50 29 0. 14. 100. Total: Fuente: Elaboración Propia.. Figura 10: ¿Se ha difundido información sobre posibles riesgos? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos el 50% de los encuestados afirma que a veces, se difunde información sobre posibles riesgos, mientras que 29% casi siempre y 21% casi nunca.. 49.

(51) Tabla 13: ¿Se establecen estrategias para corregir riesgos?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 2 7 3 2. % 0 14 50 22 14. 14. 100. Total: Fuente: Elaboración propia.. Figura 21: ¿Se establecen estrategias para corregir riesgos? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos el 50% de los encuestados afirma que a veces, se establecen estrategias para corregir riesgos, mientras que 22% casi siempre y 14 % siempre y casi nunca respectivamente.. 50.

(52) Tabla 14: ¿Se hace una buena administración de los recursos de la empresa?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 0 3 5 6. % 0 0 21 36 43. 14. 100. Total: Fuente: Elaboración propia. Figura 3: ¿Se hace una buena administración de los recursos de la empresa? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos el 43% de los encuestados afirma que siempre, se hace una buena administración de los recursos de la empresa, mientras que 36% casi siempre y 21% a veces.. 51.

(53) Tabla 15: ¿Se realizan oportunamente los inventarios de activos en cada ejercicio económico?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 0 0 10 4. % 0 0 0 71 29. 14. 100. Total: Fuente: Elaboración propia. Figura 13: ¿Se realiza oportunamente los inventarios de activos en cada ejercicio económico? Fuente: Elaboración propia. De acuerdo a los resultados obtenidos se visualizó que el 71% de los encuestados afirma que casi nunca se realizan oportunamente los inventarios de activos en cada ejercicio económico, mientras que 29% siempre.. 52.

(54) Tabla 16: ¿Se utiliza el ROA para evaluar la capacidad de generar beneficios en la empresa?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 7 4 2 1. % 0 50 29 14 7. 14. 100. Total: Fuente: Elaboración propia. Figura 14: ¿Se utiliza el ROA para evaluar la capacidad de generar beneficios en la empresa? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos se visualizó que el 50% de los encuestados afirma que casi nunca, se utiliza el ROA para evaluar la capacidad de generar beneficios en la empresa, mientras que 29% a veces, 14% casi siempre y 7% siempre.. 53.

(55) Tabla 17: ¿Se lleva un registro de todos los movimientos económicos de la empresa?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 0 0 10 4. % 0 0 0 71 29. 14. 100. Total: Fuente: Elaboración propia. Figura 15: ¿Se lleva un registro de todos los movimientos económicos de la empresa? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos el 71% de los encuestados afirma que casi siempre, se llevan registros de todos los movimientos económicos de la empresa, mientras que 29% siempre.. 54.

(56) Tabla 18: ¿Se realiza una adecuada planificación financiera?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 0 0 10 4. % 0 0 0 71 29. 14. 100. Total: Fuente: Elaboración propia. Figura 16: ¿Se realiza una adecuada planificación financiera? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos el 71% de los encuestados afirma que casi siempre, se realiza una adecuada planificación financiera, mientras que 29% siempre.. 55.

(57) Tabla 19: ¿Se lleva un control de funciones de cada empleado?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 0 0 14 0. % 0 0 0 100 0. 14. 100. Total: Fuente: Elaboración propia. Figura 17: ¿Se lleva un control de las funciones de cada empleado? Fuente: Elaboración propia. De acuerdo a los resultados obtenidos el 100% de los encuestados afirma que si se lleva un control de las funciones de cada empleado.. 56.

(58) Tabla 20: ¿Se adecuan los gastos a la planificación financiera?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 0 5 7 2. % 0 0 36 50 14. 14. 100. Total: Fuente: Elaboración propia. Figura 4: ¿Se adecuan los gastos a la planificación financiera? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos, el 50% de los encuestados afirma que casi siempre, se adecuan los gastos a la planificación financiera, mientras que 36% a veces y 14% siempre.. 57.

(59) Tabla 21: ¿Se realiza un seguimiento permanente de la rentabilidad de los activos?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 0 0 10 4. % 0 0 0 79 21. 14. 100. Total: Fuente: Elaboración propia. Figura 19: ¿Se realizan un seguimiento permanente de la rentabilidad de los activos? Fuente: Elaboración propia. De acuerdo a los resultados obtenidos el 79% de los encuestados afirma que casi siempre, se realiza un seguimiento permanente de la rentabilidad de los activos, mientras que 21% siempre.. 58.

(60) Tabla 22: ¿Se ha llegado al endeudamiento total en la empresa?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 14 0 0 0 0. % 100 0 0 0 0. 14. 100. Total: Fuente: Elaboración propia. Figura 50: ¿Se ha llegado al endeudamiento total en la empresa? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos el 100% de los encuestados afirma que nunca se ha llegado al endeudamiento total en la empresa.. 59.

(61) Tabla 23: ¿Se evalúa la rentabilidad vs el endeudamiento de la empresa?. Escala valorativa Nunca Casi nunca A veces Casi siempre Siempre. Respuesta 0 0 0 11 3. % 0 0 0 79 21. 14. 100. Total: Fuente: Elaboración propia. Figura 21: ¿Se evalúa la rentabilidad vs el endeudamiento de la empresa? Fuente: Elaboración propia.. De acuerdo a los resultados obtenidos el 79% de los encuestados afirma que casi siempre, se evalúa la rentabilidad vs el endeudamiento de la empresa, mientras que 21% siempre.. 60.

Figure

+7

Documento similar

Como asunto menor, puede recomendarse que los órganos de participación social autonómicos se utilicen como un excelente cam- po de experiencias para innovar en materia de cauces

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

El nuevo Decreto reforzaba el poder militar al asumir el Comandante General del Reino Tserclaes de Tilly todos los poderes –militar, político, económico y gubernativo–; ampliaba

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

[r]

Así, antes de adoptar una medida de salvaguardia, la Comisión tenía una reunión con los representantes del Estado cuyas productos iban a ser sometidos a la medida y ofrecía