UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTADURÍA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA OPTAR

POR EL TITULO DE:

CONTADOR PÚBLICO AUTORIZADO

TEMA:

“APLICACIÓN DE COSTEO BASADO EN ACTIVIDADES

(ABC) EN LA PILADORA SANDRA LORENA DEL

CANTÓN DAULE”

Autor:

EDUARDO GUSTAVO AVILÉS VEGA

Tutor de Tesis:

ING. GEOVANNY CHANCAY QUIMIS, MAE.

GUAYAQUIL – ECUADOR

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO: “APLICACIÓN DE COSTEO BASADO EN ACTIVIDADES (ABC) EN LA PILADORA SANDRA LORENA DEL CANTÓN DAULE”

AUTOR: Avilés Vega Eduardo Gustavo. REVISORES: Ing. Geovanny Chancay Quimis, MAE.

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: CIENCIAS ADMINISTRATIVAS

CARRERA: CONTADURIA PUBLICA AUTORIZADA

FECHA DE PUBLICACIÓN: No. DE PÁGS: 97

ÁREAS TEMÁTICAS: COSTOS

PALABRAS CLAVES: Actividades, control interno, gastos, gestión, presupuesto, inductores.

RESUMEN:

El presente trabajo de investigación presentado apremió como objetivo determinar los costos de los productos y sub-productos obtenidos del procesamiento de maíz amarillo, bajo el sistema de Costos Basado en Actividades (ABC), este sistema de costos recomendado, permitirá optimizar y controlar todos los recursos; y por consiguiente se podrá conocer con mayor facilidad cuales son los costos unitarios en cada fase del proceso productivo, a través del cual se establecen las actividades llevadas a cabo en el proceso de producción. En el levantamiento de información que se utilizó guías de entrevista, guías de observación directa y guía de observación indirecta. Los instrumentos contienen preguntas abiertas. Estos instrumentos fueron aplicados a una población integrada por empleados de la empresa, Gerentes, Jefes, Supervisores, Operadores, Mecánicos, Electricistas, Analistas de Calidad que están relacionados con el proceso productivo. Estos resultados fueron analizados y descifrados posteriormente, a través de cuadros y gráficos, determinando la diferencia entre el sistema de costo utilizado por la empresa y el propuesto; posteriormente a esto se recomendó la implementación del sistema de costeo ABC diseñado metodológicamente.

No. DE REGISTRO (en base de datos) No. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web)

ADJUNTO PDF: ( x ) SI NO

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTADURÍA PÚBLICA AUTORIZADA

CERTIFICADO DEL URKUND

PARA FINES ACADEMICO CERTIFICO QUE LA TESIS TITULADA: “APLICACIÓN DE COSTEO BASADO EN ACTIVIDADES (ABC) EN LA PILADORA

SANDRA LORENA DEL CANTÓN DAULE”, DEL EGRESADO EDUARDO

GUSTAVO AVILÉS VEGA PRESENTA UN 6% DE COINCIDENCIAS Y REFERENCIAS SEGÚN EL SISTEMA URKUND

ING. GEOVANNY CHANCAY QUIMIS, MAE

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTADURÍA PÚBLICA AUTORIZADA

CERTIFICACIÓN DEL TUTOR

Habiendo sido nombrado, Ing. Geovanny Chancay Quimis, como Tutor de Tesis de Grado como requisito para optar por el título de Contador Público Autorizado presentado por el egresado:

Eduardo Gustavo Avilés Vega, con C.C. N° 0919113548

Tema: “APLICACIÓN DE COSTEO BASADO EN ACTIVIDADES (ABC) EN LA PILADORA SANDRA LORENA DEL CANTÓN DAULE”

CERTIFICO que he revisado y aprobado en todas sus partes, encontrándose apto para su sustentación.

Ing. Geovanny Chancay Quimis, MAE.

TUTOR DE TESIS

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTADURÍA PÚBLICA AUTORIZADA

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente CERTIFICO que los contenidos desarrollados en esta Tesis son de absoluta propiedad y responsabilidad de Eduardo Gustavo Avilés Vega con C.C. # 0919113548, cuyo tema es:

“APLICACIÓN DE COSTEO BASADO EN ACTIVIDADES (ABC) EN LA PILADORA SANDRA LORENA DEL CANTÓN DAULE”

Derechos que renunciamos a favor de la Universidad de Guayaquil, para que haga uso como a bien tenga.

Eduardo Gustavo Avilés Vega

C.C. 0919113548

DEDICATORIA

A Dios por darme fuerza, paciencia y conocimiento para terminar mis estudios.

A mis padres ya que han sido un apoyo incondicional para alcanzar este objetivo y no me

han dejado decaer a lo largo del camino.

En especial dedico este trabajo en memoria de mi Papá Ing. Gustavo Avilés, que aunque

haya fallecido recientemente, vive por siempre en mi memoria y habita en mi corazón y en

mis recuerdos, sus enseñanzas me ayudan a enfrentar la vida y su ejemplo me estimula a

ser mejor cada día. Gracias Padre por haber existido y por ser hoy la luz de mi vida.

AGRADECIMIENTO

A Dios por ser la luz de mi camino, por permitirme alcanzar esta meta, darme sabiduría

para tomar buenas decisiones y sobre todo por guiar mi vida.

No quiero dejar de agradecer a mis padres Gustavo (+) y Vilma, quienes han sido un pilar

fundamental en mi vida siempre me inculcaron valores que me han permitido

desarrollarme tanto espiritual como intelectualmente.

“APLICACIÓN DE COSTEO BASADO EN ACTIVIDADES”

Autor: Eduardo Avilés Vega

RESUMEN

(Español)El presente trabajo de investigación presentado apremió como objetivo determinar los

costos de los productos y sub-productos obtenidos del procesamiento de maíz amarillo,

bajo el sistema de Costos Basado en Actividades (ABC), este sistema de costos

recomendado, permitirá optimizar y controlar todos los recursos; y por consiguiente se

podrá conocer con mayor facilidad cuales son los costos unitarios en cada fase del proceso

productivo, a través del cual se establecen las actividades llevadas a cabo en el proceso de

producción. El estudio se basó en principios teóricos tomados principalmente de las

consultas bibliográficas de autores tales como Horgren y Otros (2002), Kaplan y Norton

(2000) entre otros. Se trabajo arduamente para alcanzar este objetivo, se realizó una

investigación con un estudio descriptivo, de diseño no experimental, de naturaleza

transeccional descriptivo, apoyado en un estudio de campo, con una estructura de tiempo

seccional o transversal. En el levantamiento de información que se utilizó guías de

entrevista, guías de observación directa y guía de observación indirecta. Los instrumentos

contienen preguntas abiertas. Estos instrumentos fueron aplicados a una población

integrada por empleados de la empresa, Gerentes, Jefes, Supervisores, Operadores,

Mecánicos, Electricistas, Analistas de Calidad que están relacionados con el proceso

productivo. Estos resultados fueron analizados y descifrados posteriormente, a través de

cuadros y gráficos, determinando la diferencia entre el sistema de costo utilizado por la

empresa y el propuesto; posteriormente a esto se recomendó la implementación del sistema

"IMPLEMENTATION OF ACTIVITY BASED COSTING"

Author: Eduardo Avilés Vega

SUMMARY

This research paper urged aimed at determining the costs of products and sub-products

obtained from the processing of yellow corn, under the system of activity-based costing

(ABC), the costing system recommended, will optimize and control all means; and

therefore may be more easily know which are the unit costs for each phase of the

production process, through which the activities carried out in the production process are

established. The study was based on theoretical principles drawn primarily from literature

survey of authors such as Horgren and Others (2002), Kaplan and Norton (2000) among

others. It worked hard to achieve this goal, research was conducted with a descriptive,

non-experimental design, transactional descriptive nature, supported by a field study, with a

structure of cross-sectional or time. In gathering information that interview guides, guides

direct observation and indirect observation guide was used. The instruments contain open

questions. These instruments were applied to an integrated by company employees,

Managers, Supervisors, Operators, Mechanical, Electrical, Quality Analysts are related to

the production process population. These results were analyzed and subsequently

decrypted, through charts and graphs, determining the difference between the cost system

used by the company and the proposed; later this implementation of ABC costing system

INDICE

1.3 FORMULACÓN Y SISTEMATIZACIÓN DEL PROBLEMA……….…….…..16

1.4 OBJETIVOS DE LA INVESTIGACIÓN………..…….…...17

1.4.1 OBJETIVO GENERAL………..………...….17

1.4.2 OBJETIVOS ESPECIFICOS………..…….…….……..…17

1.5 JUSTIFICACICIÓN DEL PROYECTO………..….….…17

1.5.1 JUSTIFICACIÓN TEÓRICA………..…….………….….17

1.5.2 JUSTIFICACIÓN METODOLÓGICA……….………....….18

1.5.3 JUSTIFICACIÓN PRÁCTICA………..………….…...….19

1.6 MARCO DE REFERENCIA………..…….…...….19

1.6.1 MARCO TEÓRICO……….……….…….……....….19

1.6.2 MARCO CONCEPTUAL………..…….………...….31

1.6.3 MARCO CONTEXTUAL………..…….………..….34

1.7 HIPÓTESIS GENERAL………..…….…..…..…..…...…….35

1.8 ASPECTOS METODOLÓGICOS………..…………..……….36

CAPITULO II

ESTUDIO DE MERCADO

2.1 DISEÑO DE METODOLOGÍA DE INVESTIGACIÓN………..……..……...….372.2 TIPO DE INVESTIGACIÓN………..………..…….………...….37

2.3 POBLACIÓN………..……..……..…..…….…………...….39

2.4 TÉCNICA DE RECOLECCIÓN DE DATOS: ………...…..41

2.5 TIPOS DE INSTRUMENTOS DE RECOLECCIÓN DE DATOS…..……….……....44

2.6 TÉCNICA DE ANÁLISIS E INTERPRETACIÓN DE DATOS……..…..…...47

CAPITULO III

IMPLEMENTACIÓN DEL COSTEO ABC

3.2 PROCESOS PRODUCTIVOS………..…….…..………...….503.3 ÁREAS DE RESPONSABILIDAD O CENTROS DE COSTO………….……....…..66

3.4 ESTRUCTURA DE COSTOS………..………..….…..…..…..59

3.4.1 FUENTES DE INFORMACIÓN………..………..…….….62

3.4.2 REGISTROS………..…….……..……..………..….62

3.4.3 ACUMULACIÓN DE COSTOS………..……….…...….63

3.4.4 CONOCIMIENTO DE LOS INFORMES Y REPORTES DE COSTOS……….63

3.5 PROCEDIMIENTO PARA APLICAR EL METODO DE LOS COSTOSBASADOS EN ACTIVIDADES (ABC) ………..…….…..……..………….…64

3.5.1 ACTIVIDADES RELEVANTES POR CENTRO DE COSTOS…………....…..64

3.5.2 COMPONENTES DE COSTOS PRINCIPALES……..……..……..…….….….66

3.5.4 INDUCTORES DE COSTOS PARA ASIGNAR COSTOS A LAS

ACTIVIDADES…………..……..……..……..……..……..……..……..………….……..71

3.5.5 ESTRUCTURA DEL FLUJO DE COSTOS………..…..…..71

3.5.6 HERRAMIENTAS DEL FLUJO DE COSTOS………..…...74

3.5.7 MODELO DE ACUMULACIÒN DE COSTOS………..….76

3.6 REGISTROS Y HERRAMIENTAS DE INFORMACION GERENCIAL……….….79

3.6.1. REGISTROS CONTABLES DE LIQUIDACIÓN DE COSTOS………...79

3.6.1.2 Saldos Iníciales………..…….………..….…...79

3.6.1.3 Registro de La Producción En Proceso………..….…….80

3.6.1.4 Liquidación del Costo De Producción………..……….……..….82

3.6.1.5 Medición y Cuantificación Razonable de Los Costos De Producción.. ……..…83

3.6.2 HERRAMIENTAS DE INFORMACIÓN GERENCIAL……….….83

3.6.2.1 Reporte de Costo De Las Actividades Por Centro De Costos………..84

3.6.2.1.1 Instrucciones de uso para la aplicación del reporte de costo de las actividades por centro de costos. ………..…….………....….84

3.6.3 RECURSOS DE IMPLEMENTACION DEL MODELO DE COSTOS……..…86

3.6.3.1 RECURSOS HUMANOS ………..…….…..………..…86

3.6.3.2 Recursos Materiales………..………..…...…..…86

3.6.3.3 Recursos Financieros………..………….……….87

CAPITULO IV

CONCLUSIONES Y RECOMENDACIONES

4.1 CONCLUSIONES CON RESPECTO AL SISTEMA ABC……….………884.2 CONCLUSIONES CON RESPECTO A LA PILADORA SANDRA LORENA...89

4.3 RECOMENDACIONES………..………..90

BIBLIOGRAFÍA……….……….…91

INDICE DE TABLAS

Tabla 2.1 - Muestra de investigación………..….41

Tabla 3.1 - Proceso Productivo de la Piladora Sandra Lorena………..……...…50

Tabla 3.2 - Procesos Macros de Producción de Planta III……….……...…59

Tabla 3.3 - Formato para el levantamiento de actividades………...…64

Tabla 3.3.1 - Actividades de los Centros de Costos………..……...……65

Tabla 3.3.2 - Actividades de los Centros de Costos………..……….…..…66

Tabla 3.4.1 - Relación Costos y Centros de Costo……….……..69

Tabla 3.4.2 - Relación Costos y Centros de Costo……….…..…70

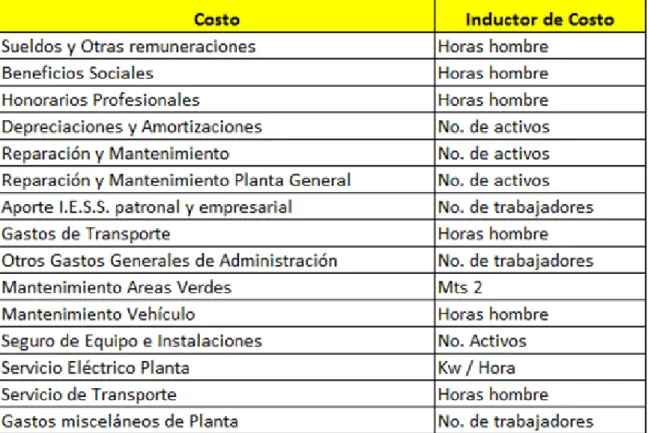

Tabla 3.5.1 - Inductores de Costos………..…..……..74

Tabla 3.5.2 - Inductores de Costos……….…..…75

Tabla 3.6 - Comprobante de Diario………...…....…...…80

Tabla 3.6 - Comprobante de Diario………...…81

Tabla 3.10 - Comprobante de Diario……….…...…82

Tabla 3.11.1 - Modelo de Reporte de Costo de las Actividades por Centro de Costos...85

Tabla 3.11.2 - Modelo de Reporte de Costo de las Actividades por Centro de Costos…...86

INDICE DE GRAFICOS

Grafico 3.1 - Puntos de Separación del Proceso Productivo de Grits………..…51Grafico 3.2 - Distribución porcentual de productos y subproductos en el procesamiento de Grits………....…..52

Grafico 3.3 - Esquema de Costos Conjuntos del Proceso de Producción de Grits….…….53

Grafico 3.4 - Nivel de Productividad del procesamiento de Maíz Amarillo para producción de Grits Planta III……….…54

CAPITULO I

PRESENTACIÓN DEL PROYECTO

1.1

ANTECEDENTES

El mundo, la sociedad, las organizaciones, las personas y el entorno en general tienden

a cambiar rápidamente, es por ello que todo lo que rodea los sistemas de vida tienen que

ajustarse al ritmo de sustitución de las distintas normas que rigen el nuevo orden social, el

productivo y empresarial.

La industria ecuatoriana debe proyectarse para el mundo globalizado y la manera de

hacerlo es actualizarse en herramientas estratégicas y avanzadas, que permitan la obtención

de información efectiva para la toma de decisiones.

En estos últimos años, en nuestro país los procesos de producción y costeo, así como

su sistema de contabilidad en algunos casos ha incurrido en un deterioro permanente en

todos sus procesos, debido al hecho de no proporcionarle la importancia que tiene la

misma, y también al desconocimiento de los nuevos avances que brinda la contabilidad de

costos moderna, lo que genera un inadecuado control de las actividades, por ello es

oportuno mostrar un nuevo enfoque de gerenciamiento en los procesos industriales, su

costeo y su contabilidad, pues esto atraviesa todas las facetas de la organización, de allí

que sea imprescindible entrelazarlos con la planeación de la alta dirección a mediano y

largo plazo, que toma de decisión en última instancia.

La asignación de costos a los distintos objetivos de costo, que son los productos

terminados, es el problema más significativo a resolver de cualquier sistema de costos.

Además es un problema inevitable pues la organización necesita tener información

confiable, oportuna y lo más correcto posible sobre el costo de sus productos, para una

conveniente toma de decisiones.

El modelo de cálculo de los costos para las empresas es de suma importancia, ya que

estos son los que decretan la viabilidad del negocio, los que determinan mayoritariamente

el nivel de productividad y eficacia en la utilización de los recursos, por este motivo que un

modelo de costos no puede basarse solo en asignar los costos sobre un factor determinado,

que para el orden empresarial podría ser insignificante o poco representativo de lo que en

Un fenómeno bastante extendido en las empresas es la insuficiencia en sistemas y

registro de los costos, lo cual nos permite saber con claridad los gastos de producción en

cada línea de producción, así como las partidas o elementos que forman en el mismo,

factor que establece el aspecto fundamental para lograr resultados económicos favorables.

Para que una empresa disponga de una dirección eficiente, es imprescindible

garantizar un control preciso de los recursos con que cuenta la entidad, analizar

periódicamente los resultados logrados para determinar los factores que están incidiendo

en los mismos a fin de tomar las mejores decisiones que correspondan.

Para el logro de esta acción se requiere de una voluntad y estilo de dirección que exija

a registrar los costos, con una base metodológica y de control adecuado, mediante

mecanismos rápidos con un elevado grado de confiabilidad, por lo tanto se puede proponer

que es necesario implantar el Sistema de Costos en determinada empresa donde se

establezca el costo real para cada actividad.

Después de un siglo o más de confianza en los procedimientos tradicionales de

contabilidad de costo, los gerentes perciben a menudo la distorsión de la rentabilidad

verdadera, debido a los métodos inoportunos para la distribución de los gastos y los costos

indirectos, de los sistemas tradicionales. Aún así los sistemas de costos tradicionales

prevalecen, a pesar de que el nuevo entorno competitivo crea la necesidad imperiosa de un

sistema de gestión idóneo no sólo de reducir los costos sino de admitir la toma de

decisiones no sólo a corto plazo sino también a largo plazo.

En todo este proceso de cambio del entorno empresarial, esta necesidad de las

empresas no se soluciona con el sistema de costo tradicional, aún contando con la

posibilidad de recursos, debido a su tradicional método en cumplir los objetivos básicos, y

por consiguiente estos sistemas tradicionales requieren ser integrados con esquemas más

1.2 PLANTEAMIENTO DEL PROBLEMA

El mundo ha cambiado, ahora es una gran aldea global y el modelo económico

imperante es el del libre mercado. Las distancias se han acortado, las transacciones están

en un click o una llamada telefónica.

Pero claro, esta situación trae consigo ventajas y desventajas para los países y

particularmente para las empresas.

La población ha aumentado y con ella sus necesidades no sólo se han incrementado

sino refinado totalmente, lo que exige de parte de los proveedores de bienes y servicios

mayor competitividad para poder atender dichas necesidades y también para poder

mantenerse en el mercado. Claro está que para ser competitivo, los bienes y servicios que

ofertan las empresas debe basarse en las necesidades de la población, es decir el

consumidor es el que impone las reglas, deben ser de muy buena calidad y tener un precio

accesible al bolsillo de los demandantes del mercado al cual abastecen y como es de

deducir todo este armazón descansa naturalmente en la determinación de sus costos.

Uno de los problemas primordiales para toda organización, es la asignación de los

costos a productos terminados en el proceso productivo en los distintos niveles de la

producción. Esta necesidad de asignación de costos encierra una serie de propósitos, los

cuales son de suma importancia para el manejo de la empresa, como por ejemplo

proporcionar información para la toma de decisiones económico-financieras, motivar a la

alta gerencia y trabajadores, es decir, estimular el diseño de productos mas sencillos que

fabricar y menos costosos en su servicio, así como a alentar a los representantes de ventas

para que promocionen los productos y servicios, justificar los costos imputados a los

productos en proceso y terminados y medir los ingresos y activos para reportarlos a los

interesados externos (inversionistas).

Por ello, la necesidad urgente de implementar un sistema de asignación de costos,

que muestre y permita de manera oportuna y precisa aproximarnos al máximo costo de los

diferentes productos y servicios, de tal manera que sean de utilidad para la determinación

de los precios de los productos y otros aspectos relacionados a la toma de decisiones

empresariales.

Actualmente, en el Ecuador existen empresas productivas que han ingresado a la

muy diferentes, presentándose en éstas, dificultades muy críticas para determinar la forma

más idónea de asignación de costos, específicamente de los gastos indirectos de

fabricación. Las horas de mano de obra directa, son empleadas en casi todos los

departamentos de producción de estas empresas, como único factor de costos para aplicar

los mismos a los productos terminados; así como también, el factor de las horas máquina.

Antes estas dificultades de asignación de los gastos indirectos de fabricación a los

productos terminados, es verdaderamente urgente variar los métodos tradicionales para

conseguir de manera precisa información del costo de los distintos tipos de productos y

servicios. Actualmente las empresas, sin duda tienen conocimiento del costo de producción

total de todos sus productos, sin embargo, no tienen ni idea remota, de cuanto les cuesta

producir un artículo o servicio por tanto no pueden tomar decisiones correctamente sobre

un producto o servicio específico en cuanto a su importancia en el mercado.

De allí que es necesario conocer, comprender, aplicar y obtener la mejor ventaja

competitiva de una nueva metodología que permita superar todas las deficiencias de las

anteriores, de modo que facilite eficiencia, eficacia, economía y competitividad a las

empresas en el marco de la globalización económica.

Debe advertirse que este nuevo sistema debe tener un nuevo enfoque de costos

siendo de aplicación en todo tipo de empresas, pero especialmente en las empresas

productoras de bienes y servicios.

Las metodologías tradicionales de costos, no vienen sirviendo eficazmente a la

productividad de las empresas de bienes y servicios; por lo que es el momento para

identificar una nueva metodología, cuya filosofía y doctrina se oriente a la exactitud,

eficiencia, eficacia, economía y competitividad empresarial.

La Piladora Sandra Lorena no cuenta con un sistema de costeo por actividades que

le permita visualizar que los costos indirectos son asignables no en los productos, sino a las

actividades que se realizan para producir dichos productos, es un problema inevitable pues

la organización necesita tener información oportuna, confiable y lo más exacta posible

sobre el costo de sus productos, para una correcta toma de decisiones, que permita

disminuir los gastos e incrementar el margen económico, para el establecimiento de una

1.3 FORMULACÓN Y SISTEMATIZACIÓN DEL PROBLEMA

Luego de las apreciaciones anteriores surgió una serie de interrogantes, con relación

a la propuesta planteada, que busca darle solución al problema mencionado, por lo que se

propuso las siguientes preguntas:

¿De que forma la aplicación del método de costos de producción, han afectado el

rendimiento y la utilidad en la operación de la Piladora Sandra Lorena?

¿Cuál es la estructura de costos del procesamiento del maíz amarillo en la Piladora

Sandra Lorena, para la producción de Sémola de maíz (Grits 4 = Maíz molido; Grits 16;

Grits 80) y subproductos?

¿Cuáles son las etapas del proceso productivo del maíz amarillo para la obtención

del Grits?

¿Cuáles son los centros de costos en el flujo de producción del Grits y

subproductos?

¿Cómo están identificadas las actividades que cada departamento realiza?

¿Bajo que circunstancia los trabajadores ejecutan cada actividad?

¿Cuáles son los recursos que son consumidos en la ejecución de las actividades,

incluyendo activos, personal, materiales y otros?

¿Cuáles son los inductores de costo en el proceso de producción del Grits y

subproductos?

¿Cómo están clasificados los elementos del costo para determinar el costo de los

productos y subproductos?

¿Cuáles son los factores que determinan o condicionan la ejecución de la actividad?

¿Qué productos son los objetos del costo de las actividades?

¿Cuál es el procedimiento para fijar los precios?

¿Identificar se existen variaciones significativas entre el costo real de los (productos

y subproductos) y los datos manejados actualmente para la facturación de los mismos

Todas estas interrogantes serán abordadas durante el diseño de la estructura de

costo del procesamiento del maíz amarillo y la respuesta a las interrogantes estarán

inmersas dentro de los objetivos de la investigación, con el fin de darle solución al

problema, que afronta hoy en día la Piladora Sandra Lorena.

1.4 OBJETIVOS DE LA INVESTIGACIÓN

1.4.1 OBJETIVO GENERAL

Estructurar un sistema de costos basado en la metodología A.B.C. (Costeo Basado

en Actividades), para mejorar el proceso de la toma de decisiones en el precio de venta de

productos y subproductos derivados del procesamiento del maíz amarillo en la Piladora

Sandra Lorena.

1.4.2 OBJETIVOS ESPECIFICOS

Calificar la situación actual del sistema de costos existentes en la empresa con relación

al cálculo de los costos de producción.

Detallar las diferentes etapas del proceso de producción de los productos creados e

identificar los puntos de separación de los productos y subproductos.

Definir el método de asignación de los costos a los productos y subproductos. Diseñar una estructura de Costos Basado de Actividades (ABC) para el proceso de

producción de Grits y Subproductos en la Piladora Sandra Lorena.

1.5 JUSTIFICACICIÓN DEL PROYECTO

1.5.1 JUSTIFICACIÓN TEÓRICA

El diseñar un sistema de costos basado en actividades para la Piladora Sandra

Lorena, hizo conveniente dicha investigación, ya que ofrece mejoras en el proceso de la

toma de decisiones de la empresa, al mismo tiempo tendrá un efecto positivo, pues

permitirá la fijación de los precios de venta de productos y subproductos que se derivan del

procesamiento del maíz amarillo. Dentro de esta perspectiva se asegura la acumulación de

costos mediante un sistema de costos continuo adecuado al mercado local y nacional, así

Cabe resaltar que el costo constituye el fundamento para la fijación de precios del

producto, la evaluación de desarrollo y la toma de decisiones gerenciales.

En virtud de todo lo anteriormente expresado, es evidente la necesidad de llevar a

cabo el diseño de una estructura de costo basado en el sistema ABC, para que la alta

gerencia pueda tomar decisiones confiables y oportunas en el procesamiento del maíz

amarillo, permitirá disminuir los costos de almacenamiento, originando de esta forma la

obtención de mayores dividendos, esto a su vez permitirá a la empresa generar valor

económico, obteniendo de esta manera un flujo de caja descontado positivo que le

permitirá obtener utilidades, y así de esta forma rentabilidad; más aún agregara valor al

patrimonio de la empresa, y contribuye al desarrollo de la matriz productiva, generando un

desarrollo mas sostenible.

1.5.2 JUSTIFICACIÓN METODOLÓGICA

Esta investigación se refiere a la aplicación de una teoría que ya existe, por lo tanto

no se aplican razones metodológicas, pero desde el punto de vista académico, contribuye

significativamente con el aprendizaje a nuevas investigaciones, proporcionando una base

para la toma de decisiones generando nuevas ideas o investigaciones tanto en el área de la

contabilidad de costos como también en empresas ligadas al ramo agro-industrial,

específicamente dedicadas al procesamiento del maíz amarillo.

Considerando lo anteriormente descrito y tomando en cuenta que el objetivo

principal de la Piladora Sandra Lorena es la producción Grits de maíz y subproductos, así

como brindar el servicio de pilado de arroz, en alta calidad y a los precios más

competitivos del mercado, y al mismo tiempo orientada a satisfacer las necesidades de una

cartera de clientes exigentes que demandan soluciones inmediatas a los diferentes

problemas operativos que puedan presentar en sus líneas de producción, es relevante que la

empresa cuente con sistemas de costeo que sirvan de apoyo para la toma de decisiones

importantes y que conlleven a la organización a alcanzar los estándares de calidad exigidos

1.5.3 JUSTIFICACIÓN PRÁCTICA

Desde el punto de vista práctico, la investigación se desarrollara con el fin de

mejorar los patrones contables y financieros empleados en la Piladora Sandra Lorena, cabe

acotar que la información suministrada por los sistemas ABC, servirán como herramienta

de planificación y predicción del impacto que tendrán en los costos, las decisiones que se

tomen en el futuro, también permite establecer costos meta para que la organización adopte

a su estructura de costos de su cadena de valor a niveles iguales o mejor que su

competencia, resolviendo así de esta manera el problema actual existente en la empresa, en

el cual hoy en día los costos de producción arrojado por el sistema de costo tradicional

usado no es confiable, y al mismo tiempo, muestra deficiencia en las asignaciones de los

costos indirectos al producto final.

Es de singular relevancia acotar que la existencia en la región costa de grandes

empresas que se dedican al procesamiento de maíz amarillo, estas serian las principales

demandantes potenciales de este tipo de propuestas, ya que esta investigación ayuda a

plantear soluciones referentes a los problemas que se presenten en materia de costos. Es

este mismo orden de ideas, esta investigación servirá como fuente de información para el

sector agro-industrial, permitiendo colaborar con el desarrollo económico de la

organización, manteniendo un mercado sumamente competitivo, los mismos podrán

diseñar esquemas productivos que se ajusten a las necesidades de dichas empresas.

1.6 MARCO DE REFERENCIA

1.6.1 MARCO TEÓRICO

Es fundamental que todo trabajo de investigación debe estar apoyado en una serie

de conocimientos teóricos, los cuales sirven de base al estudio, los que adicionalmente

ayudan al lector a introducirse en el tema de la investigación, y probablemente permiten

aclarar algunos conceptos, estos conocimientos son las denominadas bases teóricas, y en

este estudio se considera oportuno, para cumplir con los objetivos proyectados, desarrollar

ciertos aspectos relativos a la contabilidad de costos como sistema de información y al

sistema de costos basado en actividades (A.B.C.).

La Contabilidad de Costos Como Sistema de Información: En las

organizaciones los gerentes requieren de sistemas que les provean de información objetiva,

general o financiera se encarga de acumular dicha información para transformarla en

informes que van dirigidos hacia la parte externa de la empresa (acreedores, inversores,

gobierno, etc.). A estos informes se les denomina Estados Financieros, y los más

ampliamente conocidos son el Estado de Situación Financiera y el Estado de Resultados

Integrales. El Estado de Situación Financiera presenta el activo, pasivo y neto patrimonial

a una fecha determinada, el Estado de Resultados Integrales suministra información acerca

de los resultados de las operaciones que se han originado durante un período contable.

Formando parte de la estructura de este estado, se encuentra una partida que informa de

manera integral sobre los “costos” de vender un producto y se conoce como el Costo de

Venta.

Contabilidad de Costos

Según Alberto y Cuervo la Contabilidad de costos sigue un proceso para determinar cuanto cuesta producir un determinado bien, o el costo de prestar un servicio, teniendo en cuenta la mano de obra, materia prima y los Costos Indirectos de Fabricación (CIF), incurridos en la elaboración del mismo.

La Contabilidad de Costos se la define como “un sistema que mide, registra, procesa, los costos incurridos para producir o elaborar un determinado bien o prestar un servicio”. (Osorio & Cuervo, 2008).

La Contabilidad de Costos, es la disciplina que nos ayuda a conocer el costo de

determinado bien o un servicio, en donde se debe considerar, la materia prima, mano de

obra y los CIF incurridos en la realización de los mismos.

En los informes financieros, la contabilidad de costos juega un rol muy

significativo, debido a que los costos del producto o del servicio son el factor primordial en

la determinación de los ingresos y en la ubicación financiera de toda empresa, así también

el establecimiento de los costos es fundamental para la preparación de los estados

financieros, ya que esta tiene una relación directa con su estimación, los métodos de

asignación y determinación del costo de bienes y servicios.

Costos: Por costo se entiende la suma de erogaciones en que incurre una persona

física o moral para la adquisición de un bien o de un servicio, con la intención de que

genere ingresos en el futuro.

Costos de Producción: Es la recolección organizada de datos de costo mediante un

todos los costos de producción en varias categorías con el fin de satisfacer las necesidades

de la administración.

Elementos del Costo: Los elementos del costo están agrupados bajo tres grandes

elementos primarios, materiales, mano de obra y otros costos.

Materiales: bajo el concepto genérico de materiales se involucran los bienes

preexistentes, susceptibles de almacenamiento, cuyo consumo es inherente al proceso u

operaciones desarrolladas, y que por lo tanto se agotan directamente en él. Siendo muy

diversas las actividades desarrolladas en relación con el alcance de un objetivo dado, serán

también muy distintos los tipos de material a emplear. De tal manera que, materiales

directos: se considera a aquellos materiales que entran en la composición física del

producto elaborado.

Mano de obra: se define como el tiempo que los trabajadores invierten en el

proceso productivo y que debe ser cargado a los productos. Al igual que la materia prima,

la mano de obra se divide en dos: mano de obra directa, la cual incluye todo el tiempo de

trabajo que directamente se aplica a los productos, la mano de obra indirecta se refiere a

todo el tiempo que se invierte para mantener en funcionamiento la planta productiva pero

que no se relaciona directamente con los productos.

Costos indirectos de fabricación: a diferencia de los otros dos elementos anteriores,

los costos indirectos no pueden ser cuantificados en forma individual en relación con el

costo final de los productos, pues incluye todos aquellos gastos que se realizan para

mantener en operación una planta productiva. En otras palabras incluye todos los costos de

manufactura que no son la materia prima directa y la mano de obra directa.

Clasificación de los Costos: De acuerdo con la función en la que se incurren:

a. Costos de producción: son los que se generan en el proceso de transformar la

materia prima en productos terminados.

b. Costos de distribución y venta: son los que se incurren en el área que se encarga

de llevar el producto desde la empresa hasta el último consumidor; por ejemplo,

c. Costos de administración: son los que se originan en el área administrativa

(sueldos, teléfono, oficinas generales, etcétera). Esta clasificación tiene por objeto agrupar

los costos por funciones, lo cual facilita cualquier análisis que se pretenda realizar de ellas.

d. Costos de financiamiento: son los que se originan por el uso de recursos ajenos,

que permitan financiar el crecimiento y desarrollo de las empresas.

De acuerdo con su identidad con una actividad, departamento o producto:

a. Costos directos: son los que se identifican plenamente con una actividad,

departamento o producto. En este concepto se cuenta el sueldo correspondiente a la

secretaria del directos de ventas, que es un costos directos para el departamento de venta,

la materia prima que es un costo directo para el producto, etcétera.

b. Costos indirectos: es el que no se puede identificar con una actividad

determinada. Por ejemplo la depreciación de la maquinaria o el sueldo del director de

producción respecto al producto.

Algunos costos son duales, es decir, son directos e indirectos al mismo tiempo. El

sueldo del gerente de producción es directo para los costos del área de producción, pero

indirectos para el producto. Como se puede apreciar, todo depende de la actividad que se

esté analizando.

De acuerdo con el tiempo en que se cargan o se enfrentan a los ingresos:

a. Costos del periodo: son los que se identifican con los intervalos de tiempo y no

con los productos o servicios; por ejemplo, el alquiler de las oficinas de la compañía, cuyo

costo se lleva en el periodo en que se utilizan las oficinas, al margen de cuando se venden

los productos.

b. Costos del producto: son los que se llevan contra los ingresos únicamente cuando

han contribuido a generarlo en forma directa, es decir, son los costos de los productos que

se han vendido, sin importar el tipo de venta, de tal suerte que los costos que no

contribuyeron a generar ingresos en un periodo determinado quedaran inventariados.

a. Costos variables: son los que cambian o fluctúan en relación directa con una

actividad o volumen dado. Dicha actividad puede ser referida a producción o ventas: la

materia prima cambia de acuerdo con la función de producción, y las comisiones de

acuerdo con las ventas.

b. Costos fijos: son los que permanecen constantes durante un periodo determinado,

sin importar si cambia el volumen, por ejemplo, los sueldos, la depreciación en línea recta,

alquiler del edificio, etcétera.

c. Costos semivariables o semifijos: están integrados por una parte fija y una

variable; el ejemplo típico son los servicios públicos, luz, teléfono, etcétera.

De acuerdo con su importancia para la toma de decisiones:

a. Costos relevantes: se modifican o cambian de acuerdo con la opción que se

adopte; también se les conoce como costos diferenciales. Por ejemplo cuando se produce la

demanda de un pedido especial y existe capacidad ociosa; en este caso los únicos costos

que cambian, si se acepta el pedido, son los de materia prima, energéticos, fletes. La

depreciación del edificio permanece constante, por lo que los primeros son relevantes, y el

segundo irrelevante para tomar la decisión.

b. Costos irrelevantes: son aquellos que permanecen inmutables, sin importar el

curso de acción elegido.

Sistemas de Costos

“Sistemas de información que establece el procedimiento administrativo y contable para identificar los datos que permiten determinar el costo de las actividades, procesos, productos o servicios”. (Osorio & Cuervo, 2008).

Los sistemas de costeo se clasifican según las necesidades de cada organización, ya

sean estas manufactureras, de servicios, e industriales, debido a que cada una presenta una

Clasificación de los sistemas de costeo:

Según Joaquin C y Jair Osorio ( 2006,17). Clasifica los sistemas de costos de acuerdo a:

Según las características de producción pueden ser:

a. Sistemas de costos por órdenes: Es un sistema que acumula los costos por lotes o

por órdenes de fabricación. Generalmente la producción es muy heterogénea.

b. Sistema de costo por procesos: Es un sistema que acumula los costos en cada

proceso sobre una base de tiempo. Los costos se trasladan de proceso en proceso hasta su

terminación. Usualmente los productos son homogéneos y permiten una fabricación en

serie.

De acuerdo con la base de costos pueden ser:

a. Sistema de costeo histórico: es aquel sistema que registra los costos reales, o sea,

los costos incurridos en la fabricación o comercialización del producto o la presentación

del servicio. En el sistema de costos por órdenes, los materiales directos y la mano de obra

directa se pueden registrar de una base histórica; los costos indirectos de fabricación o del

servicio, por su dificultad para conocerlos en el momento de la producción, se deben

predeterminar en el sistema de costo por proceso todos los elementos del costo se pueden

cargar al valor real ya que se acumulan sobre una base de tiempo.

b. Sistema de costo predeterminado: Es el sistema que calcula los costos antes de

que la producción ocurra o el periodo comience. Puede ser estimados o estándares. Los

primeros son los costos que pueden ser y los segundos los costos que deben ser.

De acuerdo con algunas filosofías sobre el costo pueden ser:

a. El costeo variable es un sistema de valuación de inventario en el cual se incluyen

todos los costos de fabricación variables como costo inventariables. Todos los costos fijos

de fabricación se excluyen de los costos inventariables. En lugar de ello se tratan como

b. El costeo absorbente es un sistema de valuación de inventario en el que todos los

costos variables de fabricación y todos los costos fijos de fabricación se incluyen como

costo inventariables. Es decir, el inventario absorbe todos los costos de fabricación.

El costeo variable y el costeo absorbente difieren solo en un aspecto conceptual: si

los costos fijos de fabricación (tanto directos como indirectos), son costos inventariables.

En ambos sistemas, todos los costos no relacionados con la fabricación (como

investigación y desarrollo y mercadeo), tanto fijos como variables, se registran como

gastos cuando se incurren en ellos.

Sistema de Costo Basado en Actividades (ABC)

El costeo basado en actividades ABC, surge a mediados de los años 80 como una

respuesta ante la falta de los sistemas tradicionales de costeo en distribuir correctamente

los gastos y costos indirectos a los productos. Tienen dos propósitos fundamentales: la

correcta asignación de los costos indirectos al costo de los productos; y, el control y

reducción de los costos indirectos. Además pueden contribuir al proceso de planeación

estratégica de la empresa.

Este sistema evita repartir los costos indirectos entre todos los productos, utilizando

como única base de distribución el volumen de actividad, identificando las distintas

actividades que ocasionan los costos indirectos y asociándolos con los productos o

servicios a través de los factores determinantes del costo. Este sistema de costos constituye

el punto culminante del análisis estratégico de los costos, y contribuye significativamente

al proceso de planeación estratégica de la empresa.

Objetivos de los costos ABC: Se persigue lograr un nivel integral de comprensión

de todas las actividades de la empresa, es por ello que a través del análisis de las

actividades se busca identificar aquellas tareas que se realizaran, constituyendo un punto

de partida para las diferentes secciones o departamentos en torno de los cuales se hallan

integrados los procesos de la empresa, pues son las actividades las que determinan el nivel

Por tanto, se reduce una modificación en la relación de casualidad del costo

“actividad-causa-costos”, pasando a ser la actividad el centro de atención de este nuevo

enfoque, el cual permite establecer el costo del producto o del servicio mediante la

agregación de aquellas actividades que han intervenido, directa o indirectamente, en el

proceso de obtención del producto.

En este sentido, los objetivos de los costos ABC, pueden resumirse así:

Evaluar los procesos para eliminar aquellas actividades que no producen valor

agregado.

Reducir la duración del ciclo productivo. Valoración y análisis de tareas de alto costo.

Identificar los costos de distintas alternativas antes de la toma de decisiones. Estimular los cambios operativos, el mix de ventas y los cambios en los costos. Lograr los cambios y perfeccionamiento continuo que usualmente involucra la

medición del desempeño y la reingeniería de procesos.

Permitir a los gerentes tener una apreciación global de las actividades y los procesos

del negocio, otorgándoles una visión integrada.

Fundamentar las decisiones estratégicas y operacionales en las más diversas funciones,

como líneas de productos, segmentos del mercado, relaciones con los clientes y

mejoras en los procesos.

Propiciar un proceso consciente de cambio organizacional.

En bases a los objetivos señalados del ABC, las siguientes serían las propiedades de este

sistema:

Es integral, o si se prefiere por absorción.

Permite obtener correctos costos unitarios, evitando las distorsiones propias de los

mecanismos tradicionales.

Brinda información útil para la toma de decisiones y la gestión.

Obtiene información a partir de los registros contables históricos de la empresa. Presenta datos analíticos y relevantes para todos los niveles de decisión, desde un

Abarca todas las tareas de la organización, ya sean productivas, comerciales o

administrativas.

Principios y fundamentos del ABC

Una pregunta a exponer con relación al sistema tradicional de costo, seria, ¿cómo

puede la organización cargar costos `para poder preparar los informes financieros y

controlar los costos de los sectores?, mientras que en relación a un sistema de costos

basado en actividades o ABC las preguntas seria diferentes, así, ¿Qué actividades se

realizan en la organización?, ¿Qué porción o cantidad de cada actividad requieren los

productos, servicios o clientes?, ¿Cuánto cuesta realizar las actividades?, ¿Por qué necesita

la empresa realizar actividades y procesos empresariales?.

(Sáenz, 2001, pp. 185-186): Las ideas claves de los sistemas ABC, se pueden definir de la siguiente manera, a) por un lado, se considera que los productos no consumen costos, sino que los productos consumen actividades exigidas para su fabricación. Los productos demandan actividades; b) por otro lado, las actividades son las que

consumen recursos o valor de los factores productivos, por lo que cabe deducir que son las actividades y no los productos los que causen o generen los costos; De las ideas claves mencionadas, se desprenden las consideraciones siguientes:

En primer lugar, una adecuada gestión de costos habrá de actuar sobre las

auténticas causantes de los costos, es decir, sobre las actividades que los originaron; bajo esta perspectiva, el sistema ABC, va a permitir llevar a cabo una gestión adecuada de las actividades, a fin de alcanzar la mejora continuada en su ejecución, logrando de esta forma reducir cada vez más los costos que de ellas se derivan. En segundo lugar, es posible establecer una relación causa-efecto determinante entre actividades y productos, de tal manera que pueda afirmarse que, a mayor consumo de actividades por parte de un producto, habrá que asignarle mayores costos, y a menor consumo de actividades, menores costos.

En tercer lugar, los sistemas ABC pueden ser utilizados para asignar de una forma más objetiva y precisa los costos. Los costos de las actividades serán asignados a los productos en función del consumo que cada uno de ellos, haga de la actividad.

Proceso de asignación de costos con el Sistema ABC Según Sáez y otros (1993)

“En el proceso de asignación de costos con el sistema ABC esfrecuente hablar de dos fases; en la primera se asignan los costos alas actividades de cada centro, en la segunda se asignan a losproductos los costos de las actividades. Señalan también que paraformar el costo del producto se sigue un proceso secuencial enelque se distinguen ocho etapas distintas”.

El sistema ABC plantea no sólo un modelo de cálculo de costos por

de laorganización empresarial como del lanzamiento de nuevos productos. Su campo

deactuación se extiende desde la concepción y diseño de cada producto hasta suexplotación

final. Para su aplicación es necesario tener claro los siguientes conceptos:

Producto

Un producto, se define como todo bien o servicio que la empresa ofrece almercado. Ejemplos: lápices, bolígrafos, etc. La clave aquí, es considerar los productoscomo resultantes de las actividades de la empresa, estas consumen los recursos. Todoslos costos que no pueden ser imputados directamente a un producto, son asignados alas actividades que dan origen. Bajo este sistema, los productos no son

solamentesusceptibles de costeo, sino todo aquello que consuman actividades. (Hicks, 1997)

Recursos

Los recursos son definidos como aquellos factores de producción que permiten laejecución de una actividad específica. Ejemplos: materiales, mano de

obra,tecnología, maquinarias y equipos, activos fijos productivos, seguros, etc. De acuerdoaHicks (1997), los costos de recursos se pueden clasificar en directos e indirectosrespecto a una actividad:

Directo: aquel plenamente identificable con la actividad y asignable a ella.

Los costos directos tales como mano de obra y materiales se pueden asignar

deforma directa al objeto del costo.

Indirectos: el que es común a varias actividades por lo cual es difícil de

identificarcon una actividad específica y medir el costo imputable a cada uno en

formaindividual. Ejemplos: espacio, tecnología, suministros, servicios públicos,

seguros,impuestos. Para asignar los costos indirectos a las diferentes actividades se

debenseleccionar los generadores de costos (cost driver) más apropiados, analizando

lacausalidad existente entre el recurso y la actividad.

Las Actividades en la empresa, como elemento fundamental para la aplicación deun

sistema de costos ABC, es primordial en el desarrollo de implementación de estesistema,

por lo que su definición, es de gran importancia es esta investigación, y segúnla opinión de

diferentes autores la conceptualizan de las siguientes maneras.

suscaracterísticas homogéneas. En este sistema, recursos son tanto los gruposhomogéneos de costos como los de gastos. Dentro de los recursos están entre otros:

Nomina: que incluye salarios, horas extras, recargos nocturnos,

prestacionessociales legales y extralegales, pagos a la seguridad social, aportes

parafiscales,viáticos, capacitación, transporte de empleados, útiles de oficina.

Honorarios: incluye tanto el pago realizado a terceros, como los demás

pagosindirectos en los que se incurra para llevar a cabo y en debida forma los

serviciosprofesionales que la empresa recibe.

Maquinarias: incluye depreciaciones, energía, mantenimientos,

seguros,reparaciones, aseo, arrendamientos entre otro.

Edificios: incluye depreciaciones,, energía, mantenimientos, seguros,reparaciones, aseos,

arrendamientos, teléfonos, entre otros.

Equipos de Oficina: incluye depreciaciones, energía mantenimientos,

seguros,reparaciones, aseo, arrendamientos, aseo, entre otros.

Actividad

Según Nakagawa (1995), en el sentido estricto, las actividades pueden definirse como un proceso que combina, de forma adecuada, las personas, tecnología,

materiales, métodos y medio ambiente y que tiene como propósito la fabricación de productos. En el sentido más amplio, las actividades se refieren a procesos de manufactura, pero también a producción de proyectos y servicios, entre otros, así como también a las innumerables acciones de soporte o apoyo de esos procesos.

En opinión de Castelló y Liscano (1994).“Una actividad se puede definir como un conjunto de actuaciones ode tareas que tienen como objetivo la atribución, al menos a cortoplazo, de un valor añadido a un objeto (producto o proceso), o almenos permitir añadir este valor, bajo la perspectiva del cliente ousuario del mismo”. (p.92)

Es importante establecer una diferenciación entre las actividades y las tareas.

Laprimera está orientada a generar un output, mientras que la segunda representa

lasacciones o pasos necesarios, para llevar a cabo la actividad. En el cuadro 3, se

presentaun ejemplo para diferenciar estos conceptos.

Hasta acá, si bien es cierto que se ha definido el término actividad, desde una

perspectiva amplia y universal, ahora se debe delimitar el concepto de actividad desde la

óptica del modelo ABC;

“Actividad como un agrupamiento de tareas, las cuales debencumplir dos condiciones: en primer lugar la homogeneidad entrelas tareas orientadas a la obtención directa de un bien o servicio, oa ayudar a obtenerlo; y en segundo lugar, que sean susceptibles decuantificarse empleando una misma unidad de medida”.

En un sentido más amplio, las actividades se refieren a procesos de

elaboración,pero también a producción de proyectos, acciones centralizadas, servicios,

entreotros, así como también a las innumerables acciones de soporte o apoyo de

esosprocesos. Las actividades son el conjunto de tareas homogéneas ejecutadas por

unindividuo o un grupo. Conjunto de tareas y operaciones de una persona o entidad.

Una actividad es un conjunto de tareas elementales según Ripoll V. y Alvarez(1996, p.308):

Realizadas por un individuo o un grupo, Que utilizan una experiencia específica,

Homogéneas desde el punto de vista de sus componentes de costo y de eficiencia Que permiten suministrar una salida (output) (servicio de alumbrado público,

cementerios, la cualificación de un proveedor, el presupuesto, entre otros), A un beneficiario del servicio interno o externo,

Efectuadas a partir de un conjunto de entradas (inputs) (trabajo, equipos, Informaciones…),

Puede tratarse de actividades tecnológicas ligadas a un proceso de

prestaciones de servicios públicos puramente administrativas.

Inductores De Costo

Los Inductores de Costos (cost-driver), como elemento para la aplicación de unsistema de

costos ABC.

Los inductores de costos pueden ser definidos como aquellos factores o hechosque

influyen en el volumen de ejecución de las actividades, siendo por tanto la causadel

consumo de los recursos utilizados al realizar éstas.

En este aspecto (Ripoll y Alvarez, 1996, p.327). “Un inductor de costos es unfactor utilizado para medir cómo un costo es incurrido y/o cómo imputar mejor dichocosto a las actividades o a los productos”.

Los inductores de costos se emplean para reflejar el consumo de los costos por

lasactividades y, a su vez, el consumo de las actividades por otras actividades oproductos. (Hicks, 1997, p. 46). La cuestión clave es saber qué es lo que dirige unaactividad o proceso en particular.

Mucha gente tiene dificultades cuando trata de identificar a los generadores

delcosto. El costo es sólo el atributo de los recursos. Para identificar el responsable,

esimportante conocer los recursos físicos y su aplicación. El generador no el costo es

En este sentido (Sharman, 1993). Son ejemplo de impulsadores de costos

máscomunes: la demanda en los servicios públicos; la mano de obra; unidades de mano deobra, horas mano de obra, número de empleados y porcentaje de dedicación.

Hicks(1998) define a los inductores de costos en forma muy simple, como la causa originalde un costo.

Según Sáez (1997, pp. 192- 193), las características de un buen inductor de costosson: Ser más representativo de las relaciones causa-efecto existentes entre costos,

actividades y productos. Ser fácil de medir y observar.

Los inductores de costos bajo el método ABC, desempeñan un papel análogo a las unidades de obra utilizadas en los procesos de asignación, mediante el modelo de costos completos o tradicionales; permiten establecer relaciones causales más exactas entre productos y consumo de actividades, que las establecidas con

unidades de obra utilizadas para relacionar los costos indirectos con los productos; estos inductores de costos serán de naturaleza muy distinta, según cuál sea la clase de actividad, en relación con el comportamiento de la actividad respecto del producto. Es decir, será diferente para las actividades a nivel unitario, para las actividades a nivel de lotes y para las actividades a nivel de líneas de productos.

Kaplan y Cooper (1999, pp. 104-107), señalan que se pueden elegir entre trestipos de inductores de costos de actividades:

Inductores de transacción: pueden usarse cuando todos los resultados

requierenfundamentalmente las mismas demandas de actividad, por ejemplo, la programaciónde una tanda de producción y el procesado de un pedido de compras, puedenexigir el mismo tiempo y esfuerzo independientemente de qué producto se programa,qué material se adquiera o qué pieza sea introducida en el sistema.

Inductores de duración: representan la cantidad de tiempo necesaria pararealizar una actividad. Deben usarse cuando existan diversificaciones significativas enla cantidad de actividad requerida para productos diferentes. Son más precisos que losanteriores, pero más costosos, ya que exigen una estimación de la duración, cada vezque se realiza una actividad.

Inductores de intensidad: realiza un cargo directo de los recursos utilizadoscada vez que se realiza una actividad, por ejemplo, un producto complejo puede queexija un ajuste especial y personal para el control de calidad así como mediciónespecial y equipos de comprobación, cada vez que se ajusta la máquina. Los inductoresde

intensidad son los más costosos, sólo deberían utilizarse cuando los recursosasociados a la actividad sean costosos y variables.

1.6.2 MARCO CONCEPTUAL

COSTO: Es un recurso que se sacrifica o se pierde para lograr un objetivo

específico, por lo general se mide como el importe monetario que se debe pagar para

COSTO DE EMPAQUE: Es el pago realizado por el productor por el empaque del

fruto beneficiado y de sus derivados.

COSTO UNITARIO: Denominado también costo promedio y se calcula al dividir

un importe de costo totales entre la cantidad de unidades en cuestión.

COSTOS DE MATERIALES DIRECTOS: Son los costos de adquisición de todos

los materiales que después se convierten en parte del objeto del costo (“productos en

proceso” o “productos terminados”)”.

COSTOS DE MANO DE OBRA DIRECTA: Incluyen la remuneración de toda la

mano de obra de fabricación que se pueda identificar con objetos del costo de forma

económicamente viable”.

COSTOS INDIRECTOS DE FABRICACION: Son todos los costos de fabricación

que se consideran parte del objeto del costo, unidades terminadas o en procesos, pero que

no se pueden identificar con el objeto del costo en forma económicamente viable”.

DEPRECIACIÓN DE EDIFICIO: Es el decremento continuo en valor o cantidad

de las edificaciones en un período determinado, dependiendo de su vida útil.

DEPRECIACIÓN DE MAQUINARIA Y EQUIPOS: Es el decremento continuo en

valor o cantidad de las maquinarias y equipos en un período determinado, dependiendo de

su vida útil.

DEPRECIACIÓN PLANTA PROCESADORA: Es el decremento continuo en

valor o cantidad de la planta procesadora en un período determinado, dependiendo de su

vida útil.

CONTABILIDAD DE COSTOS: Se encarga principalmente de la acumulación y

del análisis de la información relevante para el uso interno de los gerentes en la planeación,

el control y la toma de decisiones”.

ACUMULACIÓN DE COSTOS: Es la recopilación de datos de costos en alguna

forma organizada por medio de un sistema de contabilidad.

ADJUDICACIÓN DE COSTOS: Es la imputación de los costos indirectos al objeto

ASIGNACIÓN DE COSTOS:Es un término general que abarca tanto (1) el

seguimiento de los costos acumulados a un objeto de costo, como (2) la adjudicación de

costos acumulados a un objeto de costos.

BASE DE ASIGNACIÓN DE COSTOS: Un factor que es el denominador

común para unir sistemáticamente un costo indirecto o un grupo de costos indirectos con

un objeto de costos.

INDUCTORES:Son factores o criterios para asignar costos, lo cual requiere

comprender las relaciones entre recursos, actividades y objetos de costos.

INDUCTOR DE ACTIVIDADES: Son los criterios utilizados para transferir costos

desde una actividad a uno o varios objetos de costos. son aquellos factores o hechos que

influyen en el volumen de ejecución de las actividades, siendo por tanto la causa del

consumo de los recursos utilizados al realizar éstas”.

OBJETO DE COSTO: Es “algo para el cual se desea una medición separada de costos”.

SEGUIMIENTO DE COSTOS: Es la asignación de costos directos al objeto de

costos elegido.

ESTRUCTURA DE COSTOS: Conjunto ordenado de costos incurridos en orden y

obedecen a un Sistema de costeo.

SISTEMA DE VARIABLE: Son las presentaciones de los conceptos de la

investigación que deben expresarse en forma de hipótesis. Los conceptos se convierten en

variables al considerarlos dentro de una serie de valores”. Mientras Arias (2006), la precisa como “una serie de características por estudiar, difundidas de manera operacional, es decir, en función de sus indicadores o unidades de medida”

En este estudio, la variable es de tipo uninominal, ya que se basa en el estudio de

una sola cualidad en la cual se centra el estudio.

DEFINICIÓN CONCEPTUAL:Es la función por la cual la Dirección se asegura

que los recursos son obtenidos y empleados eficazmente para el logro de los objetivos de la

SISTEMA DE COSTEO: Se enfoca en las actividades individuales, como los

objetos fundamentales de costos. Utiliza los costos de estas actividades como base para

prorratear costos a otros objetos de costo, como productos o servicios.

Según Torres (2002), define a la Contabilidad de Costo, como;

“El conjunto de técnicas y procedimientos que se utilizan para cuantificar el

sacrificio económico incurrido por un negocio para generar ingresos o fabricar inventarios. Contablemente, un sacrificio económico está representado por el valor del recurso que se consume o se da a cambio para recibir un ingreso”.

Asimismo, Cascarini (2003) menciona que;

“Es la rama especializada de la contabilidad que se ocupa de la determinación, registro y análisis de los sacrificios económicos en que un ente incurre en pos de su objetivo. La contabilidad de costos no solo registra y expone sino también analiza, significa que controla e interviene en la decisión, en otras palabras, que administra”.

Para Horngren, (2002:43), denomina costos de producción “a la suma de los costos que se asignan a un producto para un propósito especifico”.

1.6.3 MARCO CONTEXTUAL

Hoy en día la provincia del Guayas ocupa el segundo lugar en participación

nacional en producción de maíz amarillo, después de la provincia de Los Rios. El maíz se

considera de gran importancia económica como alimento humano y como alimento para

ganado, siendo además materia prima de un gran número de productos industriales

El Cantón Daule, perteneciente a la provincia del Guayas, posee un total de 83.844

habitantes, su población urbana es de 31.087 habitantes: y, la rural de 52.757 habitantes.

Como beneficiarios directos están los comerciantes agro-industriales de Daule, y

las investigadoras que cumplen una nueva etapa hacia su profesionalización.

Son beneficiarios indirectos del presente trabajo, los muchos familiares de los

comerciantes agro-industriales, a la vez que los mismos agricultores y el colectivo social.

1.6.4 MARCO LEGAL

La empresa esta constituida legalmente como Persona Natural, ya que de esta forma

nos permite que ésta sea legalmente reconocida, que califique como sujeto de crédito, que

podamos emitir y entregar comprobantes de ventas, de retención, guías de remisión

legalmente autorizados por el Servicio de Rentas Internas S.R.I., y que podamos producir,

comercializar y promocionar nuestros productos y servicios con autoridad y sin

La empresa según normativa tributaria vigente esta obligada por el S.R.I. a llevar

contabilidad, ya que la empresa supera las 15 fracciones básicas desgravadas del impuesto

a la renta en sus ventas anuales.

Para poder operar debe de cumplir con las siguientes obligaciones legales,

controladas por diferentes organismos o instituciones de control, que se detallan a

continuación:

Con el Servicio de Rentas Internas, debe de presentar declaraciones del Impuesto al

valor Agregado IV.A. (mensual), declaraciones de retenciones en la fuente del Impuesto a

la renta (mensual), declaración de impuestos en medio magnético (mensual), declaración

del impuesto a la renta (anual).

Con el Instituto Ecuatoriano de Seguridad Social I.E.S.S., en cumplir con la Ley de

Seguridad Social vigente, que consiste en afiliar a todo el personal que labora en la

PiladoraSandra Lorena, aportar mensualmente los valores correspondientes, etc.

Con el Ministerio de Relaciones Laborales, en cumplir con el Código de Trabajo

vigente, respaldándose en el reglamento interno de trabajo, reglamento de seguridad

industrial y ocupacional, contratos de trabajo, roles de pago, horarios de trabajo legalmente

aprobados, roles de beneficios sociales, etc.

Con el Ministerio de Salud Pública, en tramitar el permiso anual de

funcionamiento, para esto deberá contar con todos los requisitos higiénicos y ambientales

que exige la institución.

Con el Ministerio del Interior, en tramitar el permiso anual de funcionamiento, para

esto deberá contar con todos los requisitos exigidos por la institución.

Con el Gobierno Autónomo Descentralizado Ilustre Municipalidad del Cantón

Daule, en tramitar el permiso anual de funcionamiento, para esto deberá contar con todos

los requisitos exigidos por la institución.

1.7 HIPÓTESIS GENERAL

Diseñando un esquema básico contable que sea factible para la Piladora Sandra

Lorena del Cantón Daule, mejoraría su gestión de negocios en el mercado.

Crecimiento organizacional

Procesos óptimos

Maquinarias tecnificadas

Satisfacción de clientes.

Variable dependiente

Establecer un sistema de Costeo ABC

Aplicar una nueva estructura

Aumentar la productividad

Ofertar precios.

1.8 ASPECTOS METODOLÓGICOS

Se aplicarán los métodos Inductivo – Deductivo, los mismos que nos permitirán

lograr los objetivos propuestos y ayudaran a verificar las variables planteadas.

Se aplicará el método Histórico – Lógico, porque analizaremos científicamente los

hechos, ideas del pasado comparándolos con hechos actuales.

Se utilizará también el método interpretativo para procurar desde las respuestas del