UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

TRABAJO DE TITULACIÓN PARA OBTENER EL TÍTULO DE: INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

TEMA:

“ANÁLISIS FINANCIERO DE LA COMPAÑÍA AGROLINEAS DEL

ECUADOR S.A. AGRODESA 2016-2017”

AUTORES:

VÁSQUEZ MURILLO JENNIFER GABRIELA

VITE TIPANTASI DANIELA PAULINA

TUTOR:

TUTOR: ING. MARTILLO MIELES OSWALDO MBA.

PALABRAS CLAVES:

LIQUIDEZ, RENTABILIDAD, ADMINISTRACIÓN Y UTILIDADES

.REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO:

“Análisis financiero de la compañía Agrolineas del Ecuador S.A. AGRODESA 2016-2017”

AUTORES Vásquez Murillo Jennifer Gabriela Vite Tipantasi Daniela Paulina

REVISOR: TUTOR:

Ing. Martillo Mieles Oswaldo

INSTITUCIÓN: Universidad de Guayaquil

UNIDAD/FACULTAD: Facultad de Ciencias Administrativas

GRADO OBTENIDO: Ingeniería en Tributación y Finanzas

FECHA DE PUBLICACIÓN: 2019 No. DE

Liquidez, rentabilidad, administración y utilidades.

RESUMEN: La Compañía Agrolíneas del Ecuador S.A. AGRODESA es una empresa que se dedica al negocio de la fumigación aérea de plantaciones tanto de banano como de cacao.

En el presente estudio de caso se analizará el estado de situación financiera y estado de resultado integral de los años 2016 - 2017, estructurando soportes técnicos y metodológicos para el correcto y acertado análisis. Se detectó que la compañía estaba sufriendo disminución en las utilidades en el año 2017 en comparación con el año 2016, para lo cual se aplicó una metodología cuantitativa.

ADJUNTO PDF: SI NO

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Oswaldo Martillo Mieles, tutor del trabajo de titulación

certifico que el presente trabajo de titulación ha sido elaborado por Jennifer Gabriela

Vásquez Murillo CI. 0940829948 y Daniela Paulina Vite Tipantasi CI. 0931439699,

con mi respectiva supervisión como requerimiento parcial para la obtención del título

de Ingeniero en Tributación y Finanzas.

Se informa que el trabajo de titulación: “Análisis financiero de la compañía Agrolíneas del Ecuador S.A. AGRODESA 2016-2017”, ha sido orientado durante

todo el periodo de ejecución en el programa antiplagio URKUND quedando el 5% de

coincidencia.

https://secure.urkund.com/view/46651332-771022-219613

______________________________________ Ing. Oswaldo Martillo Mieles, MBA

C.I. 0907715916

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

CERTIFICACIÓN DEL TUTOR

ING.FELIX ROSALES QUIÑONEZ, MBA

DIRECTOR DE CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS FACULTAD DE CIENCIAS ADMINISTRATIVAS

UNIVERSIDAD DE GUAYAQUIL Ciudad. -

De mis consideraciones:

Envío a Ud. el Informe correspondiente a la tutoría realizada al Trabajo de Titulación

“Análisis financiero de la compañía Agrolíneas del Ecuador S.A. AGRODESA 2016-2017”del (los) estudiante (s) Vásquez Murillo Jennifer Gabriela y Vite Tipantasi Daniela Paulina, indicando ha (n) cumplido con todos los parámetros establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes, que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final.

Atentamente,

____________________________________ Ing. Oswaldo Martillo Mieles, MBA

C.I. 0907715916

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

CERTIFICACIÓN DEL TUTOR REVISOR

Habiendo sido nombrado Ing. Fernando Xavier Carrillo Pérez, Mg., tutor del trabajo de titulación “Análisis financiero de la compañía Agrolíneas del Ecuador S.A. AGRODESA 2016-2017”, certifico que el presente trabajo de titulación,

elaborado por Jennifer Gabriela Vásquez Murillo CI. 0940829948 y Daniela Paulina Vite Tipantasi CI. 0931439699, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Ingenieras en Tributación y Finanzas, en la Ingeniería en Tributación y Finanzas, ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación.

_________________________________________ Ing. Fernando Xavier Carrillo Pérez, Mg.

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS

Yo, Jennifer Gabriela Vásquez Murillo con C.I. No. 0940829948 y Daniela Paulina Vite Tipantasi con C.I. No. 0931439699, certificamos que los contenidos desarrollados en este trabajo de titulación, cuyo título es “ANÁLISIS FINANCIERO DE LA COMPAÑÍA AGROLINEAS DEL ECUADOR S.A. AGRODESA 2016-2017” son de nuestra absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizamos el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.

Jennifer Gabriela Vásquez Murillo Daniela Paulina Vite Tipantasi

CI. 0940829948 CI. 0931439699

DEDICATORIAS

Esta tesis se la dedico a Dios por darme sabiduría y fortaleza para seguir en este camino que no ha sido fácil.

A mis Padres que siempre me han guiado por el camino del bien, mi familia que es mi inspiración para salir adelante y superarme día a día, a mi hermano que siempre me apoya y me da ánimos cuando siento que ya no puedo más y a mis amigos por darme buenos consejos.

AGRADECIMIENTOS

A la Ingeniera Carmen Rugel por siempre ayudarme y estar pendiente de mis pasos a mi mejor amiga Karla Cirino por siempre apoyarme incondicionalmente y a Dios por darme la fuerza y voluntad para avanzar.

DEDICATORIAS

Este trabajo está dedicado a mi amado hijo Santiago Almeida que es el motivo y mi fuente de inspiración para esforzarme día a día.

AGRADECIMIENTO

Gracias a Dios porque sin su ayuda nada de esto hubiera sido posible, a mis padres Pedro Vite y Mariana Tipantasi que han sido los pilares fundamentales para poder emprender esta carrera y que con sus palabra de aliento y apoyo no me dejaron nunca decaer, a mi esposo César Almeida por su apoyo incondicional y por dejar temporalmente sus metas para que yo cumpliera con la mías.

TABLA DE CONTENIDOS

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN ... I CERTIFICADO PORCENTAJE DE SIMILITUD ... II CERTIFICACIÓN DEL TUTOR ... III CERTIFICACIÓN DEL TUTOR REVISOR ... IV

LICENCIA GRATUITA INTRANSFERIBLEY NO EXCLUSIVA PARA EL USO NO

1.1.3. Análisis financiero. ... 25

1.2. Teorías sustantivas ... 36

1.2.1. Análisis vertical. ... 37

1.2.2. Análisis horizontal. ... 38

1.2.3. Análisis de razones financieras. ... 41

1.2.1. Sistema DuPont ... 52

Marco contextual ... 55

1.3. Reseña Histórica ... 55

1.3.1. Visión ... 57

1.3.2. Misión ... 57

1.3.3. Beneficios de AGRODESA ... 58

1.3.4. Pistas... 58

1.3.5. Flota de aviones ... 58

Capitulo II ... 59

Marco Metodológico ... 59

2.1. Tipos de investigación ... 59

2.1.1. Descriptiva ... 59

2.1.2. Cuantitativa ... 59

2.1.3. No experimental ... 60

2.1.4. Longitudinal ... 60

2.2. Población y muestra ... 61

2.3. Técnica de Investigación ... 62

2.4. Informe de Investigación ... 62

Capítulo III ... 63

Presentación y análisis de resultados ... 63

3.1. Análisis de los Estados Financieros ... 63

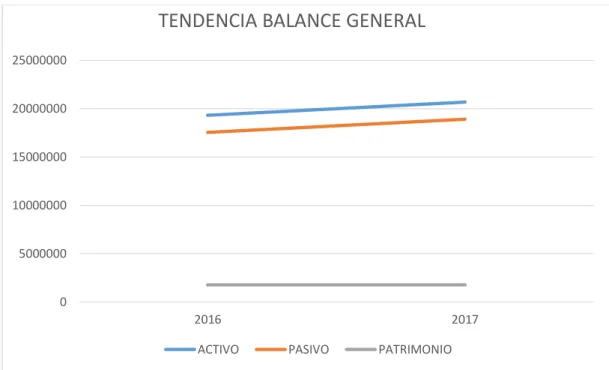

3.2. Análisis de Tendencia de los Estados Financieros ... 75

3.3. Análisis de las razones financieras ... 84

Razón de Liquidez ... 84

Índice de Solvencia... 85

Índice de la Prueba Ácida... 86

Rotación de Inventario ... 87

Periodo Promedio de Inventario ... 88

Rotación de Cuentas por Cobrar ... 89

Periodo Promedio Cuentas por Cobrar ... 90

Razones de Rentabilidad... 92

ÍNDICE DE FIGURAS

Figura 1 Estados Financieros ... 30

Figura 2 Estado de Situación Financiera ... 31

Figura 3 Categoría de las razones financieras ... 42

Figura 4 Diagrama del Sistema Dupont ... 53

Figura 5 Estructura Balance General 2016-2017 ... 65

Figura 6 Estructura Balance General 2016-2017 ... 65

Figura 7 Estructura Estado de Resultado 2016-2017... 68

Figura 8 Estructura Estado de Resultado 2016-2017... 68

Figura 9 Estructura Balance General 2016-2017 ... 75

Figura 10 Estructura Estado de Resultado 2016-2017... 75

Figura 11 Razón de Liquidez ... 85

Figura 12 Razón Circulante ... 86

Figura 13 Prueba Ácida ... 87

Figura 14 Rotación de Inventario ... 88

Figura 15 Periodo Promedio de Inventario ... 89

Figura 16 Rotación de Cuentas por Cobrar ... 90

Figura 17 Periodo Promedio de Cuentas por Cobrar ... 91

Figura 18 Razón de Endeudamiento ... 92

Figura 19 Margen Bruto de Utilidades ... 93

Figura 20 Margen Neto de Utilidades... 94

ÍNDICE DE TABLAS

Tabla 1 Análisis vertical Estado de Situación Financiera AGRODESA 2016-2017 ... 64

Tabla 2 Estructura Económica-Financiera AGRODESA 2017 ... 66

Tabla 3 Análisis vertical Estado de Resultado AGRODESA 2016-2017 ... 67

Tabla 4 Componentes de Estado de Resultado AGRODESA 2016-2017 ... 69

Tabla 5 Análisis vertical Activo Corriente ... 70

Tabla 6 Análisis vertical Activo Diferido ... 71

Tabla 7 Análisis vertical Activo No corriente ... 71

Tabla 8 Análisis vertical Pasivo Corriente ... 72

Tabla 9 Análisis vertical Pasivo Diferido ... 72

Tabla 10 Análisis vertical Pasivo No corrientes ... 73

Tabla 11 Análisis vertical Patrimonio ... 73

Tabla 12 Análisis vertical Ingresos ... 74

Tabla 13 Análisis vertical Egresos ... 74

Tabla 14 Análisis horizontal Estado de Situación Financiera AGRODESA 2016-2017 ... 77

Tabla 15 Análisis horizontal Estado de Resultado AGRODESA 2016-2017 ... 78

Tabla 16 Análisis Horizontal Activo Corriente ... 79

Tabla 17 Análisis Horizontal Activo Diferido ... 80

Tabla 18 Análisis Horizontal Activo No Corriente ... 80

Tabla 19 Análisis Horizontal Pasivo Corriente ... 81

Tabla 20 Análisis Horizontal Pasivos No Corrientes ... 82

Tabla 21 Análisis Horizontal Patrimonio ... 82

Tabla 22 Análisis Horizontal Ventas... 83

Tabla 23 Análisis Horizontal Costo de Ventas ... 83

“Análisis financiero de la compañía Agrolineas del Ecuador S.A. AGRODESA 2016-2017”

Resumen

Autores: Jennifer Vásquez Murillo Daniela Vite Tipantasi

Tutor: Ing. Oswaldo Martillo Mieles, MBA

La Compañía Agrolíneas del Ecuador S.A. AGRODESA es una empresa que se dedica al negocio de la fumigación aérea de plantaciones tanto de banano como de cacao.

En el presente estudio de caso se analizará el estado de situación financiera y estado de resultado integral de los años 2016 - 2017, estructurando soportes técnicos y metodológicos para el correcto y acertado análisis.

Se detectó que la compañía estaba sufriendo disminución en las utilidades en el año 2017 en comparación con el año 2016, para lo cual se aplicó una

metodología cuantitativa.

Según lo analizado el Balance General indica que no tiene suficiente liquidez como para cubrir sus deudas, analizando el estado de resultados notamos que tiene un incremento en sus gastos de un año a otro por motivo que sus activos fijos no se encuentran asegurados y eso ha provocado la variación de los gastos y con este siniestro ocurrido la compañía no tiene suficiente liquidez para cubrir sus deudas, es decir no gana nada ni siquiera el dólar para poder tener solvencia

“Financial analysis of the company Agrolineas of Ecuador S.A. AGRODESA 2016-2017”

Abstract

Authors: Jennifer Vásquez Murillo

Daniela Vite Tipantasi

Advisor: Ing. Oswaldo Martillo Mieles, MBA

The Company AGRODESA Agrolineas del Ecuador S.A. is a company dedicated to the business of aerial spraying of banana plantations both as cocoa.

In the present case study will examine the state of financial situation and state of integral result of the years 2016 - 2017, structuring technical and methodological supports for the correct and proper analysis. It was found that the company was experiencing decline in profits in the year 2017 compared to the year 2016, for which quantitative methodology was applied.

As discussed the balance sheet indicates that it does not have sufficient liquidity to cover their debts, analyzing the state of results we noticed that has an increase in its expenditure from one year to another on the grounds that their fixed assets are not insured and this has led to the movement of expenses and with this incident occurred the company does not have sufficient liquidity to cover their debt, i.e. gains nothing not even the dollar to be able to have solvency

Introducción

Evaluar la gestión financiera de la Compañía Agrolíneas del Ecuador S.A. AGRODESA, se debe tener en cuenta que una mala administración y gestión financiera puede causar perdida en el negocio y la falta de liquidez, con lo cual el negocio pierde su rentabilidad y es casi imposible que se pueda mantener por mucho tiempo;

Desde hace más de 110 años, en Ecuador surgió la necesidad de eliminar las plagas que afectaban a las plantaciones tanto de banano como de cacao ya que no solo bastaba con la fumigación terrestre o también llamada manual para aplacar este mal, por ello surgió la fumigación aérea desde el año de 1900.

La compañía AGRODESA emplea fondos percibidos por sus socios y lo obtenido en el giro del negocio, debido a esto se debe realizar periódicamente el análisis de los estados financieros, ya que sin el ingreso del dinero no habrá liquidez en la compañía y no se podrá tomar decisiones para el buen

funcionamiento de la misma.

Por ello nace el interés de analizar los estados financiera de la Compañía Agrolíneas del Ecuador S.A. y mediante este estudio, proponer el cumplimiento de los objetivos de la organización para con ello ir estimulando e incentivando el crecimiento económico de la misma, lo cual implica mejorar la utilidad y la solvencia de la compañía que se ha visto afectada de un año a otro.

El análisis de esta temática se desenvuelve en los siguientes capítulos:

las técnicas y formas para realizar análisis de los estados financieros, liquidez y todo lo relacionado con la compañía.

El capítulo II se basa en el marco metodológico utilizada para el desarrollo del proyecto, es decir, es el conjunto y recopilación de pasos, técnicas y procedimientos que se utilizaron para formular y resolver problemas.

Problemática

La Compañía Agrolíneas del Ecuador S.A. AGRODESA, es una compañía con más de 50 años de trayectoria, dedicada a la fumigación aérea desde 1966, la misma que está basada a un alto modelo de eficiencia en fumigación, está dirigida a las Compañías dedicadas a la producción de banano y a

productores particulares.

En el año de 1988 la compañía atravesó por un tiempo difícil, ya que se mostraron expuestos a enfrentar la Sigatoka Negra, es decir, no se contaba con los equipos necesarios para combatir la plaga posesionada.

La compañía no poseía las directrices o procesos ya establecidos para detalladas operaciones, la falta de actualización de equipos y procedimientos que ayuden al crecimiento financiero y empresarial de dicha entidad, pero luego obtuvieron equipos óptimos para el correcto manejo de los procesos relacionado con la actividad principal del negocio y con ello las actividades de aéro-fumigación fueron más eficientes.

En el 2014 la compañía sufre otra incidencia, la ausencia de liquidez y utilidad, por mala gestión de cobranzas en el Departamento de cartera, lo cual provoca la poca liquidez y el aumento de las cuentas incobrables lo cual repercute de forma no favorable en la rendimiento de la empresa, con esto denotamos que la empresa no tiene la capacidad de solventar sus

endeudamientos, lo que hace que no sea favorable debido a los resultados no se obtendrá un aumento de los efectivos.

y con ello poder analizar el por qué del incremento de sus gastos y poder mejorar la situación económica de la misma.

Delimitación del problema

Se inquiere realizar, analizar e identificar los factores que causan la reducción de las utilidades de la compañía, con la finalidad de realizar

mejoramientos continuos y sistematizados en sus mecanismos de control, para con ello poder aumentar la liquidez y la utilidad que se posee esta

organización.

No obstante para poderlo realizar se partirá desde el Balance General y del Estado Pérdidas y Ganancias de los años 2016 - 2017 de la Compañía

Agrolíneas del Ecuador S.A. AGRODESA.

Formulación del problema

¿Qué actividades deben ser consideradas para mejorar la utilidad de la compañía?

Justificación Justificación teórica

Para hacer visible el cálculo de la fluidez de un negocio o compañía, hay fórmulas o reglas establecidas y se toma como punto de partida la fórmula de Capital Neto de trabajo, Índice de solvencia, prueba acida, con lo cual se evaluará la situación económica y las finanzas de la empresa.

Justificación metodológica

examinará y aclarará cada uno de los estados financieros de la empresa, los resultados obtenidos de este análisis se detallarán con respecto al nivel económico de la empresa, de esa forma se renovarán de forma positiva cada una de las actividades dadas por la organización para el aumento de su solvencia y rentabilidad económica.

Objeto de estudio

Análisis de los estados financieros y la identificación de las causas que producen e implican a la disminución de las utilidades de la Compañía AGRODESA, se toma como punto referencial a la administración, la cual conlleva a la administración financiera.

Campo de investigación

El presente estudio está inmerso y toma como punto focal al campo de la administración financiera, para poder realizar un correcto y acertado análisis financiero.

Objetivos Objetivo general

Identificar las principales causas que provocan disminución de las utilidades en la Compañía Agrolíneas del Ecuador S.A.

Objetivos específicos

Estructurar los soportes teóricos y metodológicos que apoyen el presente

Analizar el estado de situación financiera y de resultado integral de la

Compañía AGRODESA.

Proponer acciones que mejoren la situación financiera de la Compañía

Capítulo I Marco teórico 1.1. Teorías generales

1.1.1. Administración.

Según el criterio de (Robbins & Coulter, 2010) en uno de sus libros nos afirma que:

La administración involucra la coordinación y supervisión de las actividades de otros, de tal forma que éstas se lleven a cabo de forma eficiente y eficaz. La administración implica garantizar que la gente responsable de realizar actividades laborales las realice de forma eficiente y eficaz, o al me nos es a lo que aspiran los gerentes.

Es todo un proceso que incluye (en términos generales) planificación, organización, dirección y control para un adecuado uso de los recursos de la organización (humanos, financieros, tecnológicos, materiales, de información) y para la realización de las actividades de trabajo. (Thompson, 2008)

(Chiavenato, 2007) en una de sus páginas nos indica que:

1.1.2. Administración Financiera.

La administración financiera como tal va evolucionando con el ámbito económico de cada empresa (Riquelme, 2018) nos indica que esta:

Es considerada una ciencia de las más importantes, en cuanto perturba a individuos y compañías por igual, con el fin de que aprendan a administrar el dinero, como principal fuente de participación e

intercambio en el mercado, las inversiones y la adquisición o venta de productos y/o servicios.

La administración financiera dentro de las organizaciones significa alcanzar la productividad con el manejo adecuado del dinero, y esto se refleja en los resultados (utilidades), maximizando el patrimonio de los accionistas, y según (Robles Román, 2012) asocia a los siguientes objetivos:

1. Obtención de los fondos para el desarrollo de la empresa e inversiones.

2. Inversión en activos reales (activos tangibles como inventarios, inmuebles, muebles, equipo, etcétera).

3. Presentación e interpretación de información financiera. 4. Coordinación de resultados (reinversión de las utilidades y

reparto de utilidades).

en razones financieras y están-dares previamente determinados para observar desviaciones, tomar medidas correctivas, aumentar utilidades, y responder qué es lo que quiere hacer y las estrategias cómo se van a lograr.

1.1.3. Análisis financiero.

El análisis financiero es de suma importancia para la administración, ya que ayuda y es un punto fundamental para la toma eficiente de decisiones de una empresa, nos ayuda también a detectar las falencias futuras para diagnosticar la situación económica, financiera y aplicar de una manera oportuna los correctivos óptimos para solventarlas. Es de suma importancia realizar un adecuado análisis financiero como una herramienta primordial para una eficiente gestión financiera.

Según un estudio analítico con diseño documental basado en los

fundamentos teóricos de Gitman (2003), el análisis financiero se basa en la liquidez, solvencia, eficiencia operativa, endeudamiento, rendimiento y

rentabilidad de una entidad. Es decir que el estudio de los ratios financieros se concluye como predictores del éxito de una entidad o a la vez un fracaso empresarial que puede afectar.

González, Sánchez Villacres, Andocilla Cabrera, Medina Hinojosa, & Hidalgo Hidalgo, 2018).

La importancia del análisis financiero es la aplicación de estrategias que permitan visualizar el nivel de liquidez solvencia, endeudamiento y rentabilidad en la actividad empresarial, evaluando el rendimiento de un negocio. Esta herramienta facilita la toma de decisiones en un plan de acción que permita identificar los puntos fuertes y débiles de una institución empresarial

comparada con otros negocios.

Las limitaciones en la aplicación de un análisis financiero se presentan en la comparación de cifras con empresas que posean la misma actividad

productiva, ya que esta debe ser homogénea en la interpretación de

indicadores financieros, decisiones contables y económicas que establezcan criterios para su evaluación.

Así mismo debemos tomar en cuenta los indicadores externos a la empresa, como la inflación que afecta a los activos y pasivos de una agrupación

empresarial, por lo tanto es necesario que los estados financieros sean expresados con la inflación para que el análisis real sobre la situación de la empresa sea completo y eficiente.

El estudio analítico que realizamos, busca demostrar la importancia y utilidad del análisis financiero como herramienta básica para que la gestión financiera en una entidad sea eficiente, considerando el estudio de las razones

1.1.3.1. Estructura básica de un análisis financiero.

El propósito primordial del análisis financiero según (Duarte, 2017) es proporcionar un mecanismo que ayude a incrementar la estabilidad del capital de trabajo de la organización, valorar los resultados financieros, regular las contribuciones financieras, realiza una valoración del correcto uso de la administración financiera, da un estimado de los incentivos para decretar el beneficio de realizar una mejora en la organización en comparación al aumento que deja el mismo.

Los componentes básicos de un análisis financiero se fragmentan de la siguiente manera:

1. Elaborar las cuentas

2. Ejecutar una evaluación del patrimonio 3. Efectuar el análisis de pasivos

4. Realizar el análisis económico

1. Elaborar las cuentas.- Los estados financieros básicamente es la información primordial para realizar un análisis económico-financiero de una entidad, para alcanzar a finalizar con el análisis no es

2. Ejecutar una evaluación del patrimonio.- En este punto se analiza el patrimonio de la compañía, desde el ángulo del Activo, es decir de la estructura económica, así como también desde el ángulo de su Pasivo y Patrimonio, es decir la estructura financiera.

En la estructura económica-financiera se analiza tres puntos principales:

Cómo esta esquematizada la compañía;

Cuál es el porcentaje que tiene cada cuenta del activo sobre el total y

Cuál es el porcentaje que tiene cada cuenta del pasivo sobre el total.

También se debe evaluar el desarrollo de cómo ha ido evolucionando con el paso del tiempo la organización de patrimonio de la compañía.

3. Efectuar el análisis de pasivos.- Evaluación del Pasivo se entiende como el nivel adquisitivo que tiene la compañía para poder pagar sus deudas sean estas a corto y a largo plazo.

4. Realizar el análisis económico.- Análisis económico, es decir el de sus Activos. Obtener beneficios es lo más importante en una

empresa, ya que la misma existe para producir rentabilidad que ayude generando el aumento de valor para el accionista, el análisis

1.1.3.2. Estados financieros.

Los estados contables que utiliza una empresa o entidad, se pueden

determinar como una inscripción precisa de los resultados económicos de cada una de las tareas de una organización o persona natural.

Esto nos da un informe resumido que muestra cómo una empresa ha utilizado los fondos que le confían sus accionistas y acreedores, y cuál es su situación financiera actual. (Buján Pérez, 2018)

Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de una entidad. El objetivo de los estados financieros es suministrar información acerca de la situación financiera, el rendimiento financiero y de los flujos de efectivo de una entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus

decisiones económicas. (NIC1, 2007)

Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que les han sido confiados. Para cumplir este objetivo, los estados financieros suministrarán la siguiente información acerca de una entidad:

(a) activos; (b) pasivos;

(c) patrimonio neto;

(d) ingresos y gastos, en los que se incluyen las ganancias y pérdidas; (e) aportaciones de los propietarios y las distribuciones a los mismos en su condición de tales; y

Esta información, junto con la contenida en las notas, ayudará a los usuarios a predecir los flujos de efectivo futuros de la entidad y, en particular, su

distribución temporal y el grado de certidumbre. (NIC1, 2007)

Nota 1 Tomada de (Buján Pérez, 2018) Figura 1 Estados Financieros

1. Estado de Situación Financiera: “También conocido como Balance General, se define como el documento más importante para evaluar con exactitud cómo está la empresa, es decir, es la base de contabilidad que da a conocer la situación económica de la compañía, la cual nos muestra sus Activos y Pasivos, de igual forma su patrimonio y provisiones, calculados en base a los principios contable regulados” (Sevilla Arias).

En el estado de situación financiera se presentan las cuentas de activos, de pasivos y de capital de la empresa mostrando así como esta

Nota 2 Tomada de Fuente especificada no válida.

Figura 2 Estado de Situación Financiera

ACTIVO = PASIVO + CAPITAL

Activo: Son las monedas, billetes, cheques que ingresan de los bancos, bienes o del giro del negocio.

Pasivo: Es el adeudo que tiene la empresa con las entidades bancarias, distribuidores y otras instituciones financieras, sean estas a corto o a largo plazo.

PASIVO = ACTIVO - CAPITAL

Patrimonio neto: Es la participación o contribución por parte de los miembros o accionistas de la entidad y la rentabilidad que ha producido la compañía.

PATRIMONIO = ACTIVO - PASIVO

los gastos en el momento en que se producen y como consecuencia, el beneficio o pérdida que ha generado la empresa en dicho periodo de tiempo para analizar esta información y en base a esto, tomar decisiones de

negocio.

Los elementos de un estado financiero se agrupan de la siguiente manera: ingresos, costos y gastos. En base a estos tres rubros principales se estructura el reporte.

Las principales cuentas que lo conforman son las siguientes:

• Ventas: es el primer dato que aparece en el estado de resultados. Debe corresponder a los ingresos por ventas en el periodo determinado.

• Costo de ventas: Este concepto se refiere a la cantidad que le costó a la empresa el artículo que está vendiendo.

• Utilidad bruta: Es la diferencia entre las ventas y el costo de ventas. Es un indicador de cuánto se gana en términos brutos con el producto es decir, si no existiera ningún otro gasto, la comparativa del precio de venta contra lo que cuesta producirlo o adquirirlo según sea el caso.

• Gastos de operación: En este rubro se incluyen todos aquellos gastos que están directamente involucrados con el funcionamiento de la empresa, como por ejemplo, servicios de luz, agua, renta, salarios, etc.

financieros, impuestos y otros gastos contables que no implican una salida de dinero real de la empresa como son las amortizaciones y depreciaciones.

• Depreciaciones y amortizaciones: Son importes que de manera anual se aplican para disminuir el valor contable a los bienes tangibles que la empresa utiliza para llevar a cabo sus operaciones (activos fijos), por ejemplo el equipo de transporte de una empresa.

• Utilidad de operación: indica la ganancia o pérdida de la empresa en función de sus actividades productivas.

• Gastos y productos financieros: Son los gastos e ingresos que la compañía tiene pero que no están relacionados de manera directa con la operación de la misma, por lo general se refiere montos relacionados con bancos como el pago de intereses.

• Utilidad antes de impuestos: Este concepto se refiere a la ganancia o pérdida de la empresa después de cubrir sus compromisos operacionales y financieros.

• Impuestos: Contribuciones sobre las utilidades que la empresa paga al gobierno.

El Estado de Pérdidas y Ganancias es de suma importancia para la elaboración del Balance General, esto es debido a que del Estado de Pérdidas y Ganancias se obtiene la utilidad o pérdida del ejercicio que forma parte del balance general y específicamente del capital contable.

3. Estado de flujos de efectivo: “El estado de flujo de efectivo es uno de los estados financieros básicos que informa sobre las variaciones y los movimientos de efectivo y sus equivalentes en un periodo dado.

Presenta el origen, estabilidad y empleo del efectivo de la compañía, utilizando valoraciones directas que generalmente es la más usada o

indirectas. La valoración directa enseña el efectivo neto producido por el giro del negocio” (Sevilla Arias).

Este componente es de suma consideración para examinar la situación de la organización, puesto que en esta nos da a notar su liquidez. En conclusión el Estado de Flujo de efectivo muestra el efectivo que ha sido generado y

aprovechado en las actividades operativas, de inversión y financiamiento de la empresa.

Para cumplir con el objetivo general, se debe mostrar de manera clara la variación que ha tenido el efectivo durante el periodo frente a las actividades de:

Inversión: Incluyen el otorgamiento y cobro de préstamos, la adquisición y venta de inversiones y todas las operaciones consideradas como no

operacionales.

Financiación: determinados por la obtención de recursos de los propietarios y el reembolso de rendimientos. Se consideran todos los

cambios en los pasivos y patrimonio diferentes a las partidas operacionales. Los efectos de actividades de inversión y financiación que cambien o modifiquen la situación financiera de la empresa, pero que no afecten los flujos de efectivo durante el periodo deben revelarse en el momento.

Adicionalmente se debe presentar una conciliación entre la utilidad neta y el flujo de efectivo.

4. Estado de cambios en el patrimonio neto: “Da a notar los cambios de las entradas y salidas en cada uno de los procesos de la organización desde el inicio hasta el final del año laboral” (Sevilla Arias).

La empresa presentará un estado de cambios en el patrimonio neto que mostrará:

El resultado del ejercicio

Casa una de las partidas de ingresos y gastos del ejercicio que, según lo requerido por otras Normas o Interpretaciones

El total de los ingresos y gastos del ejercicio, haciendo diferenciación el importe total atribuido a los tenedores de instrumentos de patrimonio neto de la dominante y a los intereses minoritarios

Un estado de cambios en el patrimonio neto que incluya sólo esas partidas recibirá la denominación de estado de ingresos y gastos reconocidos.

Dentro del estado de cambios en el patrimonio neto o en las notas la empresa presentará lo siguiente:

Los importes de las transacciones que los tenedores de instrumentos de patrimonio neto hayan realizado en su condición de tales, mostrando por separado las distribuciones acordadas para los mismos

El saldo de las reservas por ganancias acumuladas (ya se trate de importes positivos o negativos) al principio del ejercicio y en la fecha del balance, así como los movimientos del mismo durante el ejercicio

Una conciliación entre los importes en libros, al inicio y al final del ejercicio, para cada clase de patrimonio aportado y para cada clase de reservas, informando por separado de cada movimiento habido en los mismos

Los cambios en el patrimonio neto de la empresa, entre dos balances consecutivos, reflejarán el incremento o disminución sufridos por sus activos netos.

Esta Norma requiere que todas las partidas de gastos e ingresos,

reconocidas en el ejercicio, se incluyan en el resultado del ejercicio, a menos que otra Norma o Interpretación obligue en otro sentido.

1.2. Teorías sustantivas

las decisiones tomadas en el ámbito financiero. Por medio de este se pueden responder interrogantes fundamentales en torno a la solidez de la organización, el nivel de rendimiento y el grado de riesgo, entre otras

1.2.1. Análisis vertical.

El análisis vertical consiste en tomar un estado financiero y relacionar cada una de sus partes con un total determinado dentro del mismo estado, el cual se denomina cifra base. (Estupiñán Gaitán & Estupiñán Gaitán, 2006)

El análisis vertical nos ayuda para poder verificar que la compañía está haciendo una asignación igualitaria en relación a sus exigencias

financieras y operacionales.

Este análisis según (Gómez, Gestiopolis, 2001) se utiliza para evaluar el Estado de Situación financiera y el Estado Pérdidas y Ganancias, cotejando las cantidades de manera vertical como lo indica su nombre. Para realizar el análisis vertical existen dos formas:

Técnica de proporciones integrales Técnica de razones simples

Técnica de proporciones integrales

Ejemplo: El valor del Activo total de la empresa es $1.000.000 y el valor de los inventarios de mercancías es $350.000. Calcular el porcentaje integral.

Técnica de razones simples

El procedimiento de razones simples tiene un gran valor práctico, puesto que permite obtener un número ilimitado de razones e índices que sirven para determinar la liquidez, solvencia, estabilidad, solidez y rentabilidad además de la permanencia de sus inventarios en almacenamiento, los periodos de cobro de clientes y pago a proveedores y otros factores que sirven para analizar ampliamente la situación económica y financiera de una empresa (Gómez, Gestiopolis, 2001).

1.2.2. Análisis horizontal.

En este tipo de análisis es una técnica que contrasta cada uno de los estados financieros semejantes en dos o más fases consecuentes, para

establecer los incrementos y bajas o desviaciones de las partidas, de un tiempo a otro. Dicho análisis tiene gran valor para la entidad, debido a que por medio de este se nos da a conocer cada variación de las tareas o actividades, de acuerdo a esto nos muestra si los efectos han sido favorables o desfavorables; además nos ayuda a precisar que cuenta o partida se le debe dar más

Este autor considera que es de gran importancia ya que permite informar los cambios tanto en las actividades y los resultados que se han dado ya sea de forma positiva o negativa, definiendo con ello los que merecen mayor atención por sus cambios significativos.

El análisis financiero horizontal, también llamado dinámico porque permite observar la evolución de las partidas a lo largo del tiempo, es extremadamente potente para detectar variaciones en la estructura de estados financieros como balance, cuenta de resultados

El análisis horizontal tiene como finalidad determinar la variación que un rubro ha sufrido en un periodo respecto de otro. Esto es importante para determinar cuándo se ha crecido o disminuido en un periodo de tiempo determinado.

En comparación con el análisis vertical, el análisis horizontal es fijo, ya que evalúa y coteja las cifras de un solo año fiscal, este análisis es enérgico, debido a que enlaza las variaciones financieras y muestra el incremento o decrecimiento de un año a otro.

Presenta de igual forma los cambios en cantidades absolutas, que no es más que la diferencia entre el año mayor del año menor, los cambios relativos o porcentuales, lo que nos permite examinar las variaciones presentadas para su análisis, conclusión y resolución.

Para realizar el análisis horizontal de los estados financieros se debe seguir de la siguiente manera:

Mostramos las partidas adecuadas de los Estados comparados. (No incluyendo las partidas de valorización mientras se trate del Estado de Situación Financiera).

Registramos los importes de las partidas correspondientes en dos columnas, en los 2 años que se van a contrastar, apuntando en la columna inicial las cantidades del periodo actual o más cercano y en la columna consecutiva, el periodo previo. (Cada partida tiene que tener su valor neto).

Implantamos una nueva columna donde muestre los incrementos o descensos, es decir nos muestren la diferencia de los valores inscritos en ambos periodos, restando de la cifra del año actual o reciente las cifras del año previo. (Cada incremento son cifras positivas y cada descenso son cifras negativas).

Implantamos una nueva columna donde muestre los incrementos o descensos en porcentajes. (Para poder sacar los porcentajes es necesario dividir la cifra de incremento o disminución entre la cifra del periodo o ciclo base y este multiplicado por 100).

1.2.3. Análisis de razones financieras.

Los ratios financieros son los vínculos de proporción que existe entre dos cantidades que se equiparan, y se llaman financieras debido a que emplean las diferentes partidas que forman parte de los principales balances de una compañía, de estos se valen para confrontar entre diferentes periodos y con compañías que formen parte de misma sección a lo que se dedica la

empresa a estudiar. (Morales Castro, 2002, pág. 190)

Los ratios financieros son magnitudes relativas compuestas por dos

valores numéricos extraídos de los estados financieros de una empresa, que generalmente se utiliza en contabilidad, con el objetivo de evaluar la

situación financiera global de una compañía u organización, es decir, son índices o razones que muestran la realidad financiera de la empresa,

tomando como punto de partida los diversos componentes que incurren en la compañía, precisamente en las partidas que forman parte de los balances de la entidad.

La base fundamental y primordial para realizar un análisis financiero óptimo está vinculado con los datos que nos proporcionan los balances de las compañías, tomando en consideración a quienes van a administrarlos y las singularidades del cliente, así tenemos entre los estados financieros más utilizados e importantes:

Los balances son elaborados, obligatoriamente al terminar un ciclo financiero por los dirigentes o contadores de la entidad, en los mismos se examina la capacidad adquisitiva que ha tenido la empresa para obtener resultados positivos o negativos, según sea el rendimiento de la valoración de los estados financieros de la misma.

Las razones financieras se dividen en las siguientes categorías: 1. Razones de Liquidez

2. Razones de Endeudamiento 3. Razones de Rentabilidad 4. Razones de Cobertura

Nota 3 Tomado de (Gómez, 2015)

Razón de Liquidez

Las razones financieras de liquidez según (Gestiopolis.com, Experto;, 2017) indican la capacidad de una empresa para cumplir con las

obligaciones que se aproximan a su vencimiento en el corto plazo. Si una compañía está obteniendo préstamos por un periodo corto o hay algunas cuentas grandes que deba pagar pronto, quien la analiza querrá cerciorarse de que puede echar mano del efectivo cuando lo necesite. Los bancos y proveedores de la compañía también necesitan mantener el ojo sobre la liquidez de la empresa, ellos saben que es más probable que las empresas sin liquidez fallen y dejen de cumplir con sus deudas.

Capital Neto de Trabajo (CNT): Según (Ramón E & Ynfante T, 2009) se define como la diferencia entre los activos circulantes y los pasivos a corto plazo, con que cuenta la empresa. Si los activos exceden a los pasivos se dice que la empresa tiene un capital neto de trabajo positivo. Por lo general cuanto mayor sea el margen por el que los activos

circulantes puedan cubrir las obligaciones a corto plazo (pasivos a corto plazo) de la compañía, tanto mayor será la capacidad esta para pagar sus deudas a medida que vencen.

Tal relación resulta del hecho de que el activo circulante es una fuente u origen de influjos de efectivo, en tanto que el pasivo a corto plazo es una fuente de desembolsos de efectivo.

menudo se sabe cuándo vencerá esta, se calcula de la diferencia entre los Activos Corrientes menos Pasivos Corrientes.

Índice De Solvencia (IS): El ratio de solvencia según (Trenza, 2018) es una magnitud que indica la capacidad de pago de tu empresa, entendiendo esto como la capacidad para atender los compromisos de pago a largo plazo. Se puede decir que tu empresa cuenta con solvencia cuando puede cancelar todas las deudas contraídas a su vencimiento y demuestra que podrá seguir haciéndolo en el futuro.

Índice de la Prueba Ácida (ÁCIDO): “La prueba ácida es un fuerte indicador de si una empresa tiene suficientes activos a corto plazo para cubrir sus responsabilidades inmediatas. Esta métrica es más sólida que la razón corriente, también conocida como relación de capital de trabajo, ya que ignora los activos ilíquidos como el inventario” (Salazar, 2018)

demás cuentas del activo corriente. Nos indica la capacidad de la

empresa para operar con sus activos más líquidos sin recurrir a sus flujos de ventas. (Aching Guzmán & Aching Samatelo, 2006).

Rotación De Inventario (RI): Según (EmpresaActual;, 2016) Indica el número de veces que los stocks –el conjunto de mercancías o productos que se tienen almacenados en espera de su venta o comercialización-, se convierten en efectivo o en cuentas por cobrar, en función del tipo de negocio. Este ratio se calcula tomando el importe de aprovisionamientos y dividiéndolo entre el saldo de existencias según la siguiente fórmula:

Periodo Promedio de Inventario (PPI): “Representa el promedio de días que un artículo permanece en el Inventario de una Empresa. El tiempo que transcurre entre la compra del artículo y la Venta de la producción.

Generalmente se considera aceptable en la medida en que disminuye dicho plazo, lo que pone de manifiesto un aumento en la rotación de los

inventarios” (Trujillo Rodríguez, 2008).

promedio tardan los clientes en cancelar sus cuentas” (Trujillo Rodríguez, 2008).

Periodo Promedio de Cuentas por Cobrar (PPCC): “Se expresa en días y se determina a partir del cociente que relaciona 360 entre el resultado de las Ventas anuales a Crédito y el Promedio de las Cuentas por Cobrar. Al igual que el anterior ratio el nivel aceptable depende de las condiciones de Crédito de la Empresa, no obstante, en términos generales se considera como positivo ciclos de cobro que no excedan los 30 días” (Trujillo Rodríguez, 2008).

Rotación de Cuentas Por Pagar (RCP): “Se determina a través del cociente entre las Compras anuales a Crédito y el Promedio de las Cuentas por Pagar. Indica el número de veces que la empresa rota en el año sus Cuentas por Pagar” (Trujillo Rodríguez, 2008).

Periodo Promedio De Cuentas Por Pagar (PPCP): Según (Trujillo Rodríguez, 2008) se determina a partir del resultado del cociente que relaciona 360 con el saldo la expresión Compras anuales a Crédito y Promedio de Cuentas por Pagar. Se considera aceptable en

correspondencia con las Condiciones de Crédito que le concedan a la

prejuicios de la penalización por mora. En general se considera que un ciclo de 20 días o menor es aceptable.

Razones de Endeudamiento

“Esta fórmula señala la cantidad de efectivo que es generada a terceros siendo estas utilidades, son consideradas importantes ya que son pasivos que involucran a la compañía” (Gómez, 2015).

Razón de Endeudamiento (RE): “Calcula del total de pasivo dividido para el total de activos, valores que el dueño de la compañía debe recuperar” (Gómez, 2015).

Razón Pasivo-Capital (RPC): “Indica la relación entre los fondos a largo plazo que suministran los acreedores y los que aportan los dueños de las empresas” (Gómez, 2015).

Razón Pasivo a Capitalización Total (RPCT): “Tiene el mismo objetivo de la razón anterior, pero también sirve para calcular el

incluyendo las deudas de largo plazo como el capital contable” (Gómez, 2015).

Razones de Rentabilidad

“Estas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños” (Córdoba Padilla, 2012).

Margen Bruto de Utilidades (MB): “Indica el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias” (Córdoba Padilla, 2012).

Margen Neto de Utilidades (MN): “Determina el porcentaje que queda en cada venta después de deducir todos los gastos incluyendo los

impuestos” (Córdoba Padilla, 2012).

Rotación del Activo Total (RAT): “Indica la eficiencia con que la empresa puede utilizar sus activos para generar ventas” (González, 2017).

Rendimiento de la Inversión (REI): “Determina la efectividad total de la administración para producir utilidades con los activos disponibles, se calcula dividiendo las Utilidades netas después de impuesto de los Activos Totales” (González, 2017).

Se calcula restando las Utilidades netas después de impuestos de los Dividendos preferentes y esto se divide para la diferencia de Capital contable menos el Capital preferente.

Utilidades Por Acción (UA): “Representa el total de ganancias que se obtienen por cada acción ordinaria vigente” (González, 2017).

Se obtiene de la división entre las Utilidades disponibles para acciones ordinarias del número de acciones ordinarias en circulación

Dividendos por Acción (DA): “Esta representa el monto que se paga a cada accionista al terminar el periodo de operaciones” (González, 2017).

Se calcula dividiendo los dividendos pagados del número de acciones ordinarias vigentes.

Razones de cobertura

“Estas razones evalúan la capacidad de la empresa para cubrir determinados cargos fijos. Estas se relacionan más frecuentemente con los cargos fijos que resultan por las deudas de la empresa” (Zambrano, 2017).

Veces que se ha ganado el Interés (VGI): “Calcula la capacidad de la empresa para efectuar los pagos contractuales de intereses” (González, 2017).

Se obtiene de la dividiendo la Utilidad antes de intereses e impuestos de la Erogación anual por intereses

Cobertura Total del Pasivo (CTP): “Esta razón considera la capacidad de la empresa para cumplir sus obligaciones por intereses y la capacidad para rembolsar el principal de los préstamos o hacer abonos a los fondos de amortización” (González, 2017).

Razón De Cobertura Total (CT): “Esta razón incluye todos los tipos de obligaciones, tanto los fijos como los temporales, determina la capacidad de de la empresa para cubrir todos sus cargos financieros” (González, 2017).

Se calcula dividiendo las Utilidades antes de pagos de arrendamientos, intereses e impuestos del resultado de los Intereses más los abonos al pasivo principal y más el pago de arrendamientos

Según (Gómez, 2015) al terminar el análisis de las razones financieras, se deben tener los criterios y las bases suficientes para tomar las decisiones que mejor le convengan a la empresa, aquellas que ayuden a mantener los

recursos obtenidos anteriormente y adquirir nuevos que garanticen el beneficio económico futuro, también verificar y cumplir con las obligaciones con terceros para así llegar al objetivo primordial de la gestión administrativa, posicionarse en el mercado obteniendo amplios márgenes de utilidad con una vigencia permanente y sólida frente a los competidores, otorgando un grado de satisfacción para todos los órganos gestores de esta colectividad.

1.2.1. Sistema DuPont

El sistema o índice DUPONT es una de las razones financieras de rentabilidad más importantes en el análisis del desempeño económico y operativo de una empresa.

Nota 4 Tomado de (Granel, 2018)

Figura 4 Diagrama del Sistema Dupont

Una parte del sistema desarrolla la rotación de activos, mostrando la suma de los activos circulantes, adicionados a los activos fijos, dando el total de activos de una empresa. Este total invertido dividido por las ventas, da como resultado la rotación de la inversión total. Es equivalente a la rotación del Activo Total respecto de las Ventas. (Haime Levy, 2009)

La otra parte del sistema muestra la utilidad sobre ventas después de impuestos. Las utilidades netas divididas entre las ventas, es el margen de utilidad sobre las ventas. Cuando la rotación de los activos se multiplica por el rendimiento de las ventas, da como resultado el rendimiento sobre la inversión (ROI).

Margen neto de utilidad

Existen productos que no tienen gran rotación, es decir, que se venden en periodos muy extensos de tiempo o no tiene mucha salida en el mercado, las empresas que solo se dedican a la venta de este tipo de productos dependen en gran parte del margen de utilidad por cada una de sus ventas. Si este margen es favorable para la empresa, es posible obtener una rentabilidad alta sin vender un alto volumen de productos.

Rotación de los activos totales de la empresa

Es más rentable un producto con una baja rentabilidad pero que es rotativo diariamente, que producto con gran margen pero poca rotación.

Apalancamiento financiero

El apalancamiento financiero consiste en utilizar algún mecanismo (como deuda) para aumentar la cantidad de dinero que podemos destinar a una inversión. Es la relación entre capital propio y el realmente utilizado en una operación financiera. (Velayos Morales, 2012)

Esta razón financiera está basada en la probabilidad de solventar las inversiones sin coger su capital propio. Para la operatividad de la compañía, esta necesita de activos, los cuales deben ser financiados por el patrimonio (aporte de los socios) o recurriendo a préstamos con terceros, cuanto mayor es el valor del capital financiado, mayores serán los costos financieros, lo que afecta directamente a la rentabilidad generada por los activos.

Conociendo ya las variables utilizadas en el sistema Dupont, podemos entender ahora su cálculo de forma más simple:

Marco contextual 1.3. Reseña Histórica

reconocida dentro del mercado por su alto rendimiento que ha ido adquiriendo atreves del tiempo y la innovación, por el cual ha implementado un sistema de 4 helicópteros para el control de plagas.

En 1975 la empresa obtuvo un sistema de 2 aviones tipo Grumman debido al incremento de clientes en el área bananera. El contante crecimiento del

consumo de este servicio hizo que la compañía realizara una compra de 2 aviones más marca Pawnee. Agrolineas del Ecuador en 1990 confronta a la Sigatoka Negra viéndose en la necesidad de comprar 2 aviones más marca Grumman y así enfrenta la demanda de consumo del servicio (debido a la plaga).

La compañía difunde su servicio a nivel nacional logrando conseguir

estabilidad en el mercado. Además, agrego 8 aviones adicionales a los que ya contaban en su compañía, acorde al crecimiento laboral decidieron instalar un taller técnico fitosanitario y de reparación de motores radiales a turbina, con el pasar de los años la compañía se convierte en un soporte obteniendo 2

aviones Air tractor siendo estos útiles para enfrentar al fenómeno del niño. En los años consecutivos Agrolineas del Ecuador continúa en el mercado caracterizándose como una empresa moderna y actualizada, brindando un servicio de calidad y especializado para sus consumidores, siendo este el factor principal que distingue a nuestra compañía de las demás y nos coloca en una posición de preferencia en el mercado de agrofumigación. Además cuenta con un personal adecuadamente capacitado en las áreas técnicas.

Operaciones pero para esto hubo cambio de propietario, el cual compro 2 aviones cessna con tecnología de punta lo que favorece a la compañía al tener el servicio de alta calidad siendo eficaz y eficientes.

En el año 2014 la compañía tuvo un desbalance en sus cuentas principales de ingreso y egreso, por lo cual obtuvo una desestabilización representando perdidas de miles de dólares, siendo concurrente desde el año 2014 hasta la actualidad. Aun persistiendo el problema la compañía sigue adelante dando su mejor esfuerzo sin dejar que este inconveniente afecte su desempeño laboral y social esperando que para el año 2019 puedan ser las perdidas.

1.3.1. Visión

Propulsamos en un periodo de siete años ser los líderes del mercado de agro fumigación con entusiasmo y responsabilidad a nivel nacional, sin dejar de ser percibidos ya que se espera ser líderes en el servicio de fumigación aérea en plantaciones agrícolas del Ecuador, enfocando su servicio hacia una mejor fumigación de plagas y estimulando el reconocimiento de la compañía en todo el territorio ecuatoriano.

1.3.2. Misión

1.3.3. Beneficios de AGRODESA

La Compañía Agrolíneas del Ecuador S.A., busca incluir a todo el sector agrícola del Ecuador, para ello busca mejorar sus servicios y así beneficiar a los productores de banano con una fumigación total y eficaz otorgando una buena producción y aportando a su crecimiento como empresario.

1.3.4. Pistas

Las pistas están ubicadas con el objetivo de dar facilidad y comodidad al cliente para facilitarle el servicio nos encontramos en las siguientes ciudades:

El triunfo Puerto Inca Babahoyo Quevedo

1.3.5. Flota de aviones

La compañía cuenta con una innovadora flota de fumigación aérea permitiendo llegar a una gran cantidad de consumidores de nuestro sevicio cubriendo y dando cobertura de hectáreas, para así dar un mejor cuidado a las plantaciones. Nos caracterizamos por ser una de las fumigadoras más

actualizadas en el mercado, evitando el desperdicio del producto. 2 Aviones Grumman

Capitulo II Marco Metodológico

2.1. Tipos de investigación

Hay los siguientes tipos de investigación

2.1.1. Descriptiva

Según (Universia Costa Rica;, 2017) es la que se utiliza, tal como el nombre lo dice, para describir la realidad de situaciones, eventos, personas, grupos o

comunidades que se estén abordando y que se pretenda analizar. En este tipo de investigación la cuestión no va mucho más allá del nivel descriptivo; ya que

consiste en plantear lo más relevante de un hecho o situación concreta.

En lo relacionado con la investigación descriptiva nos indica que los estados financieros serán detallados de acuerdo a su naturaleza financiera, como tal observando las falencias que se muestren en la comparación de los balances incluyendo los procesos y procedimientos a seguir en AGRODESA.

2.1.2. Cuantitativa

En nuestro análisis como investigación cuantitativa aplicaremos las razones financieras las cuales nos ayudaran a analizar los estados financieros del año 2016 – 2017 para encontrar las posibles deficiencias financieras dentro de la compañía para mejorar a futuro.

2.1.3. No experimental

Según (Miguel, 2017) está centrada fundamentalmente en la observación, de manera que no controlamos ninguna de las variables y los resultados obtenidos son superficiales.

En nuestro análisis lo utilizaremos debido a que nuestros datos son reales y se desarrollan en su propio campo financiero, es decir de su misma naturaleza económica.

2.1.4. Longitudinal

(Miguel, 2017) menciona que es un tipo de investigación que tiene la

característica de observar unos determinados procesos en función de un tiempo concreto, de manera que se consigue obtener datos relevantes en función del modo en que evolucionan, el modo en que se establecen las variables y por supuesto también en base a las características.

2.2. Población y muestra

Población.

“La población de una investigación está compuesta por todos los elementos (personas, objetos, organismos, historias clínicas) que participan del fenómeno que fue definido y delimitado en el análisis del problema de investigación” (Toledo Díaz de León, 2016).

Podemos decir que esta es una población de carácter finita ya que se toma en cuenta los estados financieros que son facilitados por la agrofumigadora, quienes tienen conocimiento de la compra y la venta siendo estos conocedores del tema y están dispuestos aportar con el desarrollo de este.

Muestra

“Una muestra es una parte de la población. La muestra puede ser definida como un SUBGRUPO DE LA POBLACIÓN o universo. Para seleccionar la muestra,

primero deben delimitarse las características de la población” (Toledo Díaz de León, 2016).

2.3. Técnica de Investigación

Investigación Documentada

“Investigación documental es un tipo de estudio de interrogantes que emplea documentos oficiales y personales como fuente de información; dichos documentos pueden ser de diversos tipos: impresos, electrónicos o gráficos” (Martinez, 2017).

Nos basamos en toda la información obtenida a través de los distintos medios utilizados en la investigación, como son los Estados financieros de los años 2016 – 2017 de la Compañía Agrolíneas del Ecuador y así patrocinar la debida validación para posibles cambios o mejoras en los sistemas contables de esta compañía.

2.4. Informe de Investigación

Fichas Nemotécnicas

“Son aquellas que sirven para anexar los aspectos más importantes del contenido de un libro, de una revista o de un artículo periodístico” (Túqueres, 2017).

Capítulo III

Presentación y análisis de resultados

3.1. Análisis de los Estados Financieros

Conforme a la evaluación vertical de los balances contables de la compañía AGRODESA, se tiene como resultado lo detallado a continuación:

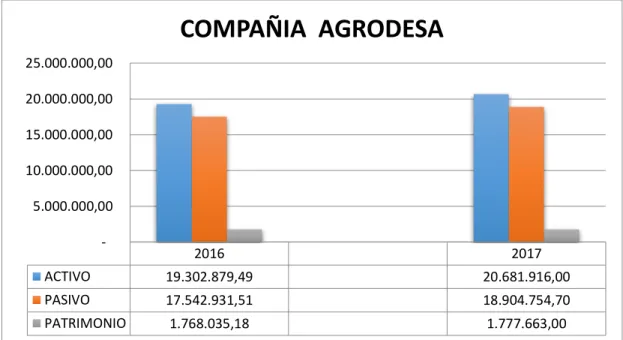

Se observa que la compañía tuvo un aumento de los Activos que

porcentualmente es del 7,14% centro de los años 2016 – 2017, debido a esto se ve como resultado que obtuvieron mayor posesiones o pertenencias y por lo tanto su partida por cobrar no tuvo mayor movimiento, es decir, se mantuvo, no subió ni bajo.

Entre el año 2016 y 2017 AGRODESA aumentó sus pasivos, con esto la empresa obtuvo más partidas por pagar, lo que nos da como consecuencia ver reducción en su efectivo y equivalente a efectivo.

Es importante tomar en consideración que las cuentas por cobrar se

mantienen en el mismo valor y en otros casos se valida un incremento, esto es debido a la falta de procedimientos de cobranzas.

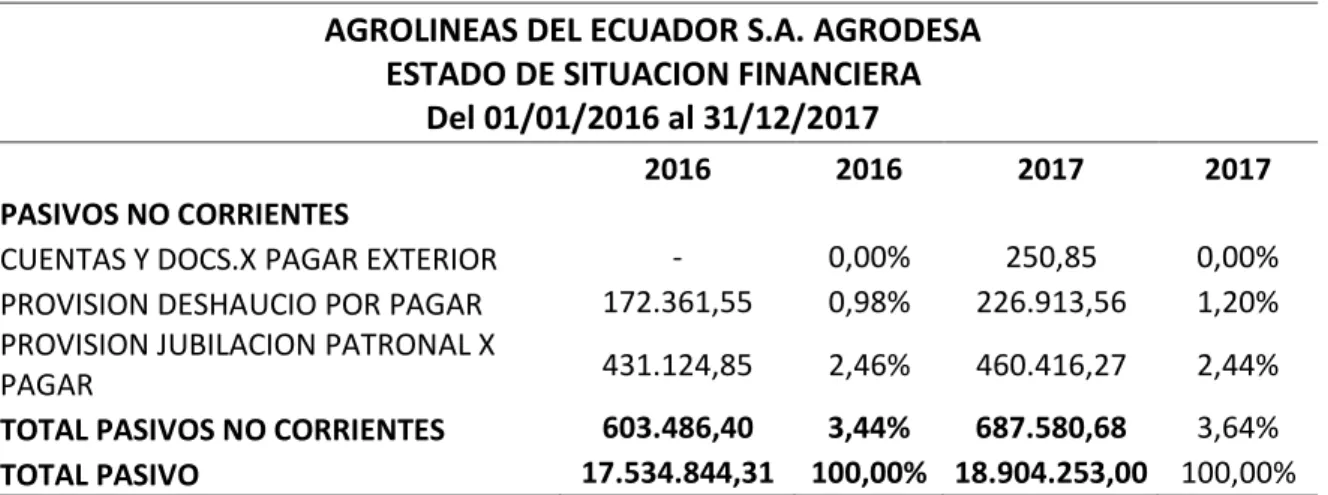

Tabla 1 Análisis vertical Estado de Situación Financiera AGRODESA 2016-2017

AGROLINEAS DEL ECUADOR S.A. AGRODESA ESTADO DE SITUACION FINANCIERA

ANTICIPOS POR COBRAR TRABAJADORES 2,89% 2,74%

CAJA - BANCOS 0,32% 0,90%

CXC CLIENTES 67,74% 62,77%

GASTOS POR LIQUIDAR 0,90% 0,06%

IMPUESTOS CORRIENTES 1,70% 1,38%

INVENTARIO MATERIA PRIMA TERCEROS 6,22% 7,27%

PROVISION CUENTAS INCOBRABLES -0,14% -0,13%

SEGUROS PAGADOS POR ANTICIPADO 2,51% 3,74%

DEPRECIACION ACUMULADA -42,00% -36,89%

PROPIEDAD PLANTA Y EQUIPO 59,89% 58,16%

TOTAL ACTIVO 100,00% 100,00%

CXPAGAR RELACIONADAS ECUADOR 73,43% 67,51%

DOCS. POR PAGAR 1,21% 2,52%

PROVEEDORES 19,01% 23,24%

ANTICIPOS DE CLIENTES POR PAGAR 5,39% 6,13%

TOTAL PASIVO 100,00% 100,00%

RESULTADOS AÑOS ANTERIORES 96,32% 98,11%

RESULTADOS DEL EJERCICIO 2,32% 0,54%

TOTAL PATRIMONIO 100,00% 100,00%

Nota 5 Tomado de AGRODESA

Figura 5 Estructura Balance General 2016-2017

Nota 6 Tomado de AGRODESA

Figura 6 Estructura Balance General 2016-2017

Con el análisis vertical del Balance General de la compañía AGRODESA nos presenta que mantuvo un incremento significativo en sus Activos , Pasivos y

Patrimonios, entre ellos podemos validar que su cuenta Banco incremento en el año

2017 debido a q hubo mayor ingreso, es decir, que las ventas incrementaron y las Cuentas por Cobrar en el año 2017 disminuyeron de un 67,74% a un 62,77% es decir que hubo gestión de debido a pagos de clientes mediante cheques y

transferencias, así mismo la cuenta Propiedad de planta y equipo incremento debido a que adquirieron mayores bienes , pero como dato relevante tenemos que la

cuenta por cobrar disminuyo, esto se debe a la mala gestión de cobranza que se realiza actualmente, por parte de los pasivos incrementaron en el cobranza disminuyo, ya que se mantiene más deuda con proveedores y Bancos.

Tabla 2Estructura Económica-Financiera AGRODESA 2017

EDTRUCTURAS ECONOMICA – FINANCIERA AGRODESA 2017

ACTIVO 100%

PASIVO 91.40%

PATRIMONIO 8.60%

ACTIVO NO CORRIENTE 21.26%

PATRIMONIO 8.60%

PASIVO NO CORRIENTE 3.32%

PASIVO CORRIENTE 9.34%

ACTIVO CORRIENTE 78.74% PASIVO CORRIENTE 78.74%

Tabla 3 Análisis vertical Estado de Resultado AGRODESA 2016-2017

AGROLINEAS DEL ECUADOR S.A. AGRODESA

ESTADO DEL RESULTADO INTENGRAL

Del 01/01/2016 al 31/12/2017

ANALISIS VERTICAL

2016 2017

VENTAS

VENTA COMPAÑIAS NO RELACIONADAS 8,32% 5,60%

VENTA COMPAÑIAS RELACIONADAS 0,06% 0,43%

VENTA DE SERVICIOS CIAS. NO RELACIONADAS 45,62% 33,54%

VENTA DE SERVICIOS CIAS. RELACIONADAS 45,84% 60,35%

TOTAL VENTAS

INTERESES GANADOS 0,17% 0,08%

TOTAL INGRESOS COSTO DE VENTAS

COSTO VENTAS COMPANIAS NO RELACIONADAS 89,37% 40,52%

OTROS COSTOS INDIRECTOS DE FABRICACION -2,57% -0,20%

COSTO VENTAS COMPANIAS RELACIONADAS 13,20% 59,67%

TOTAL COSTO DE VENTAS UTILIDAD BRUTA

GASTOS DE OPERACIÓN 121,82% 92,37%

GASTOS DE ADMINISTRATIVOS 20,17% 20,88%

GASTOS FINANCIEROS 1,53% 2,42%

GASTOS DE VENTAS 0,00% 0,82%

OTROS GASTOS -1,32% -7,44%

OTROS GASTOS CHEYENNE -33,61% 1,03%

OTROS GASTOS REPETICIONES 0,40% 1,21%

OTROS GASTOS SEGUROS -14,67% -13,71%

IMPUESTO A LA RENTA 4,65% 2,03%

PARTICIPACION DE TRABAJADORES 1,03% 0,40%

Nota 7 Tomado de AGRODESA

Figura 7 Estructura Estado de Resultado 2016-2017

Nota 8 Tomado de AGRODESA