UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE SISTEMAS

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN SISTEMAS E INFORMÁTICA.

TEMA:

IMPLEMENTACIÓN DE UN WEB SERVICE PARA MEJORAR LA GESTIÓN ADMINISTRATIVA EN LA CONSTRUCTORA KARSEBTI CIA LTDA. DE LA

CIUDAD DE SANTO DOMINGO.

AUTORA:

PAMELA CAROLINA ROJAS PEDRERA

ASESOR:

DR. FREDY CAÑIZARES, Mgs

SANTO DOMINGO - ECUADOR

AGRADECIMIENTO

A Dios, por darme salud, por tantas bendiciones recibidas y por la maravillosa familia que me dio, también por permitirme tener la sabiduría necesaria para superarme día a día, llevando siempre en mi mente una frase que me llena de mucha esperanza “Todo lo puedo en Cristo que me fortalece”.

Mi sincero agradecimiento a la Universidad Regional Autónoma de los Andes “UNIANDES” que a través de la Escuela de Sistemas, me permite hoy alcanzar un título profesional y demostrar que con esfuerzo y perseverancia podemos alcanzar nuestros objetivos y anhelos.

Mi profundo agradecimiento al Dr. Fredy Cañizares, Asesor de esta Tesis, por darme la guía necesaria para llevar a cabo este proyecto.

También quiero agradecer los consejos recibidos a lo largo de los últimos años por otros catedráticos que han aportado a mi formación tanto personal como profesional para que logre el objetivo propuesto.

A mi familia y amigos que desinteresadamente me ayudaron y apoyaron diariamente para la culminación de mi tesis.

DEDICATORIA

A mi madre MARUJA, que está en el cielo iluminándome y guiándome en cada momento de mi vida, por haberme dado todo su amor, por haber sido un ejemplo de lucha, por enseñarme los valores más importantes que una persona necesita para lograr sus objetivos, cumplir sus metas y ser feliz. “Nunca morirás porque vives en mi corazón”.

A mis hermanos JEFFERSON, ALEXANDRA y mis sobrinas IVANNA e ISABELLA por ser la mayor bendición que Dios, La Virgen y mi madre me han regalado.

A mi novio ALEXANDER, por ser una persona maravillosa que me brinda su apoyo incondicional todos los días, por estar en los momentos más difíciles que he tenido que pasar, por convertir cada lágrima en una sonrisa, cada dolor en una alegría, por tantos momentos hermosos que hemos vivido a lo largo de todos estos años juntos y ser mi pilar para cumplir mis sueños, metas y realizarme como profesional.

A mis segundos padres MARCOS y MARGARITA, por guiarme para ser una persona de bien y por el amor infinito que siempre me dieron.

A mis demás familiares, maestros y amigos que de una u otra manera me brindaron el conocimiento necesario para cumplir una meta más de las cuales tengo planteadas en mi vida.

ÍNDICE DE CONTENIDO

PORTADA

CERTIFICACIÓN DEL ASESOR

DECLARACIÓN DE AUTORÍA DE LA TESIS AGRADECIMIENTO

DEDICATORIA

RESUMEN EJECUTIVO EXECUTIVE SUMMARY

INTRODUCCIÓN ...1

ANTECEDENTES DE LA INVESTIGACIÓN ...1

PLANTEAMIENTO DEL PROBLEMA ...2

FORMULACIÓN DEL PROBLEMA ...3

DELIMITACIÓN DEL PROBLEMA ...3

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN ...4

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN ...4

OBJETIVOS ...4

General ...4

Específicos ...4

HIPÓTESIS ...5

VARIABLES DE LA INVESTIGACIÓN ...5

JUSTIFICACIÓN DEL TEMA ...5

BREVE EXPLICACIÓN DE LA METODOLOGÍA INVESTIGATIVA A EMPLEAR ...6

RESUMEN DE LA ESTRUCTURA DE LA TESIS...7

ELEMENTOS DE NOVEDAD, APORTE TEÓRICO Y SIGNIFICACIÓN PRÁCTICA ...7

CAPITULO I...9

MARCO TEÓRICO ...9

Administración ...9

Recursos Administrativos ...10

Competitividad y administración ...10

Proceso administrativo ...11

La administración en la sociedad moderna ...11

Organización de la empresa ...11

Gestión Administrativa ...12

Administración de procesos ...12

Importancia de la Gestión Administrativa ...14

Propósitos de la Gestión Administrativa ...14

Funciones de la Gestión Administrativa ...15

Función de Planeación ...15

Función de Organización ...16

Función de dirección ...16

Función de Ejecución ...17

Función de Control ...17

Origen y evolución de la Gestión Administrativa ...18

La Administración en la Edad Antigua ...18

La Administración en la Edad Media ...19

La Administración en la Edad Moderna ...19

La Administración en la Sociedad Moderna ...19

Etapas del proceso Administrativo ...20

Planeación ...21

Organización ...21

Integración ...21

Dirección ...21

Control ...22

CONTROL INTERNO ...22

Control interno sobre los inventarios ...23

El Sistema contable ...24

Cuenta ...25

Caja ...25

Cheque ...26

Cotización ...26

Factura ...27

Liquidaciones de compra de bienes o prestación de servicios ...27

Nota de crédito ...28

Cuentas y documentos por cobrar ...28

Inventario de mercaderías ...29

Balance ...29

CONCLUSIONES PARCIALES DEL CAPITULO ...30

CAPITULO II ...31

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ...31

CARACTERÍSTICAS DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL ...31

Misión ...31

Visión ...32

Objetivo General ...32

ESTRUCTURA ORGANIZACIONAL DE LA EMPRESA ...32

CASOS DE USO DE LOS PROCESOS ACTUALES ...33

DIAGRAMAS CON LA PROPUESTA ...35

DIAGRAMAS DE SECUENCIA ...38

MARCO METODOLÓGICO ...43

MODALIDAD DE LA INVESTIGACIÓN ...43

TIPOS DE INVESTIGACIÓN ...43

Investigación combinada (de Campo y documental) ...43

Investigación bibliográfica ...43

MÉTODOS ...44

Método inductivo-deductivo ...44

TÉCNICAS ...44

Entrevista ...44

Encuesta ...44

INSTRUMENTOS ...45

Guía de entrevista ...45

Cuestionario ...45

Ficha de observación ...45

POBLACIÓN Y MUESTRA ...45

Población ...45

INTERPRETACIÓN DE RESULTADOS ...46

PROPUESTA DEL INVESTIGADOR ...52

ANÁLISIS ...52

DISEÑO ...53

IMPLEMENTACIÓN ...53

PRUEBA ...53

IMPLANTACIÓN ...53

CONCLUSIONES PARCIALES DEL CAPITULO ...54

CAPITULO III ...55

VALIDACIÓN Y EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN ...55

INTRODUCCIÓN ...55

General ...55

Específicos ...55

DISEÑO DEL MODELO LÓGICO DE LA BASE DE DATOS ...56

DISEÑO DEL MODELO FÍSICO DE LA BASE DE DATOS ...57

DICCIONARIO DATOS ...58

PRUEBAS DE DATOS EN FRÍO ...60

PRUEBAS CON DATOS REALES ...62

CONEXIÓN ...65

Arquitectura ...65

CONECTIVIDAD ...65

SEGURIDADES ...66

REQUERIMIENTOS PREVIOS A LA IMPLEMENTACIÓN DEL SISTEMA ...67

Requerimientos de hardware. ...67

Requerimientos de Software ...67

PRESUPUESTO ...68

FORMULARIOS ...70

REPORTES ...71

MANUAL DE USUARIO ...72

MANUAL TÉCNICO ...76

VERIFICACIÓN DE LA HIPÓTESIS ...83

CONCLUSIONES PARCIALES DEL CAPITULO ...85

CONCLUSIONES GENERALES ...86

Conclusiones ...86

Recomendaciones ...86 BIBLIOGRAFÍA

ÍNDICE DE ILUSTRACIONES

Ilustración 1: Etapas del Proceso Administrativo ...20

Ilustración 2: Estructura Organizacional de la Empresa ...32

Ilustración 3: Diagrama de registro de clientes (proceso actual) ...33

Ilustración 4: Diagrama de facturación (proceso actual) ...33

Ilustración 5: Diagrama de verificación de stock de productos (proceso actual) ...34

Ilustración 6: Diagrama de proformas (proceso actual) ...34

Ilustración 7: Diagrama de registro de clientes (con la propuesta) ...35

Ilustración 8: Diagrama de registro de la producción diaria (con la propuesta) ...35

Ilustración 9: Diagrama de stock de productos (con la propuesta) ...36

Ilustración 10: Diagrama de facturación (con la propuesta) ...36

Ilustración 11: Diagrama de proformas (con la propuesta) ...37

Ilustración 12: Diagrama de registro de proveedores (proceso actual) ...37

Ilustración 13: Diagrama de secuencia para registro de clientes (con la propuesta) ...38

Ilustración 14: Diagrama de secuencia para registro de producción (con la propuesta) ...39

Ilustración 15: Diagrama de secuencia de stock de productos (con la propuesta) ...39

Ilustración 16: Diagrama de secuencia de facturación (con la propuesta) ...40

Ilustración 17: Diagrama de secuencia de proformas (con la propuesta) ...41

Ilustración 18: Diagrama de secuencia para registro de proveedores (con la propuesta) ...42

Ilustración 19: Diagrama para obtener reportes (con la propuesta) ...42

Ilustración 20: Modelo en Cascada de la Propuesta ...52

Ilustración 21: Modelo lógico de la base donde se almacena la información del sistema. ...56

Ilustración 22: Modelo físico de la base donde se almacena la información del sistema. ...57

Ilustración 23: Arquitectura de conexión del sistema ...65

Ilustración 24: Modelo de conexión del Sistema ...65

Ilustración 25: Inicio de Sesión y autenticación de Usuario ...70

Ilustración 26: Menú Principal ...70

Ilustración 27: Formulario documentos ...71

Ilustración 28: Reporte de cheques ...71

Ilustración 29: Formulario documentos ...72

Ilustración 30: Formulario movimientos ...73

Ilustración 31: Reporte diario...73

Ilustración 32: Reportes Cheques...74

Ilustración 33: Reportes balances...74

ÍNDICE DE TABLAS

Tabla 1: Población ... 46

Tabla 2: Entrevista al Gerente de la Constructora Karsebti Cía. Ltda. ... 47

Tabla 3: Encuesta dirigida al Personal Administrativo de la Constructora Karsebti Cía. Ltda. ... 49

Tabla 4: Encuesta dirigida a los Clientes de la Constructora Karsebti Cía. Ltda. ... 51

Tabla 5: Formulario Documento ... 58

Tabla 6: Formulario Acceso ... 58

Tabla 7: Formulario Persona ... 59

Tabla 8: Formulario Diario ... 59

Tabla 9: Formulario Acceso (Pruebas en frío) ... 60

Tabla 10: Formulario Documento (Pruebas en frío) ... 60

Tabla 11: Formulario Persona (Pruebas en frío) ... 61

Tabla 12: Formulario Diario (Pruebas en frío)... 61

Tabla 13: Formulario Documento (Pruebas con datos Reales) ... 62

Tabla 14: Formulario Acceso (Formulario Documento (Pruebas con datos Reales) ... 62

Tabla 15: Formulario Persona Formulario Documento (Pruebas con datos Reales) ... 63

Tabla 16: Formulario Diario Formulario Documento (Pruebas con datos Reales) ... 63

Tabla 17: Diseño del Estándar del Sistema ... 64

Tabla 18: Requerimiento de hardware ... 67

Tabla 19: Requerimiento de Software ... 67

Tabla 20: Cálculo de presupuesto, costo de desarrollo ... 68

Tabla 21: Cálculo de presupuesto, costo de implementación ... 68

Tabla 22: Cálculo de presupuesto, gasto en recursos materiales ... 69

Tabla 23: Cálculo de presupuesto, gasto en servicios. ... 69

ÍNDICE DE ANEXOS

ANEXOS A:……….Carta de Aceptación de la Empresa

ANEXOS B:……….………....Carta de Satisfacción de la Empresa

ANEXOS C: ………..Carta de Aprobación del Tema de Tesis

ANEXOS D: ……….………Entrevista Dirigida al Gerente

ANEXOS E: ……….…………...…Encuesta dirigida al Personal Administrativo

ANEXOS F: ………...……..…………Encuesta dirigida a Clientes

RESUMEN EJECUTIVO

Hoy en día, la mayoría de las empresas se encuentran adaptando sus procesos de negocios a los nuevos escenarios económicos y tecnológicos, a efectos de poderse mantener competitivas en estos. En ese sentido, la modernización e integración de sus Sistemas de Software son tareas indispensables para lograr ese objetivo.

Constructora “KARSEBTI CÍA. LTDA., es una empresa joven en el mercado de la construcción de Santo Domingo, pero gracias a la orientación de sus administradores ha logrado crecer significativamente, pero así mismo crecieron sus problemas, que se basaron básicamente en la determinación y el control de la información contable y administrativa.

La metodología aplicada que se utilizó en la investigación se lo realizo de acuerdo al enfoque de la modalidad, cuali-cuantitativa, aplicando técnicas como las encuestas y entrevista; Los métodos aplicados según la línea de investigación de Desarrollo de Software y Programación de Sistemas son los métodos Analítico-Sintético e Inductivo- Deductivo.

EXECUTIVE SUMMARY

Today, most companies are adapting their business processes to new economic and technological scenarios, in order to be able to maintain competitive in these. In that sense, the modernization and integration of Software Systems are essential tasks to achieve that goal.

Construction KARSEBTI CIA. LTDA, is a young company in the building market of Santo Domingo area, but thanks to the guidance of their managers has managed to grow significantly, but likewise grew their problems, which were based primarily on the determination and control of accounting information and administrative.

The methodology that was used in the investigation it conducted according to modality approach, qualitative and quantitative, using techniques such as surveys and interviews; The methods applied according to the research of Software Development and Programming Systems are the Analytic-Synthetic Deductive and inductive methods.

1

INTRODUCCIÓN

ANTECEDENTES DE LA INVESTIGACIÓN

En la actualidad el desarrollo de las tecnologías ha dado un impulso notable a nuevos medios de automatización de procesos e información, el hombre ha presentado un cambio radical en su nivel de vida; los conocimientos que él ha logrado acumular y ha sido para cambiar su superación en el ámbito laboral.

Un servicio web es una tecnología que utiliza un conjunto de protocolos y estándares que sirven para intercambiar datos entre aplicaciones, esta tecnología permitirá solucionar los problemas suscitados ante la falta de un sistema de gestión administrativa.

Se realizó la correspondiente investigación en el Repositorio Digital de la Pontificia Universidad Católica del Ecuador (PUCE) y de la Universidad Regional Autónoma de los Andes “UNIANDES”, en los cuales se encontraron temas similares a la presente investigación, los detallados a continuación:

Introducción a los Web Services en las organizaciones, Zambrano Rodríguez Paúl Efraín, 2004.

Análisis, diseño e implementación del sistema administrativo para el dispensario médico del Club de Leones Quito - Los Olivos, Caicedo Armas Carmen Narcisa, Maigua Caiza Magdalena del Rosario, Maldonado Noroña Zaidy Graciela.

Sistema Cliente Servidor para la Gestión de Ventas en las Farmacias del Hospital Municipal Nuestra Señora de la Merced, Rubio Lana Diego Fabián, 2011.

2

también se realizó la respectiva investigación y se encontró un tema similar a la propuesta.

Sistema informático para mejorar el control administrativo de la Distribuidora Comercial de Plásticos “DISPLAST” en la ciudad de Santo Domingo. Tlga. Ramos Sandoval Ligia Jimena.

Los trabajos relacionados que se encontraron durante la indagación, servirán como fuentes de investigación para el desarrollo de la presente propuesta.

PLANTEAMIENTO DEL PROBLEMA

La Constructora Karsebti Cía. Ltda., nace el 23 de Enero de 2008, se encuentra ubicada en la Vía. Quito Km. 2, cuenta con dos actividades económicas muy importantes como son: Construcción de Obras civiles y producción de tuberías de hormigón de diferentes diámetros, bloques, adoquines, postes de cerramiento, bloque sector, sumideros, moriscos, entre otros. Tomando en cuenta que la actividad económica principal y que genera mayor fuentes de ingresos es la producción de tuberías de hormigón.

A través de un proceso de observación directa y de análisis se comprobó la siguientes problemáticas:

No existe un sistema para realizar los balances de la contabilidad, por lo que se los realiza en Excel.

Hace falta controlar los inventarios, al no actualizar constantemente los inventarios se retrasa la entrega de los productos en forma eficiente a los clientes.

No existe un sistema que permita realizar la facturación de los productos, en la actualidad se lo realiza de forma manual.

No se lleva un registro en alguna base de datos de los clientes frecuentes y ocasionales, causando incomodidad en los clientes por pedir sus datos en cada compra que realizan.

3

manera inmediata, para poder realizar un reporte se debe transcribir los datos una vez verificada cada factura, generando pérdida de tiempo y molestias al gerente.

No se lleva un control de las cuentas por cobrar de la empresa, generando pérdidas económicas y cuentas incobrables en empresa.

Al no solucionarse estos problemas en la Constructora Karsebti Cía. Ltda., se encontraría con una mala supervisión de los procesos de fabricación, inconvenientes que al realizar las ventas y originaría clientes insatisfechos, descenso en las ventas, pérdida de clientes, desempleo, el mismo que perjudicaría el desarrollo y crecimiento de la empresa dentro y fuera de la ciudad.

FORMULACIÓN DEL PROBLEMA

¿Cómo mejorar el control de la información administrativa en la Constructora Karsebti Cía. Ltda. de la ciudad de Santo Domingo?

DELIMITACIÓN DEL PROBLEMA

La Constructora Karsebti Cía. Ltda. Se encuentra ubicada en la Ciudad de Santo Domingo, en la Vía Quito Km 2.

Esta investigación se proyecta realizar una Implementación de un Web Service para mejorar la Gestión Administrativa en la Constructora Karsebti Cía. Ltda. de la ciudad de Santo Domingo, en el periodo de Junio a Noviembre del año 2013.

4

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN

El Objeto de estudio de la presente investigación es la Gestión administrativa.

El campo de acción es el control de la información administrativa.

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN

La línea de investigación para la presente propuesta es: Desarrollo de Software y Programación de Sistemas.

OBJETIVOS

General

Implementar un Web Service para mejorar el control de la información administrativa en la Constructora Karsebti Cía. Ltda., en la Ciudad de Santo Domingo.

Específicos

Fundamentar las bases teóricas relacionadas a la gestión administrativa y control de la información administrativa.

Diagnosticar la obtención de la información mediante el análisis de la problemática.

5

HIPÓTESIS

Con la Implementación de un web service, caracterizado por utilizar un conjunto de estándares que sirven para intercambiar datos entre aplicaciones, mejorará el control de la información administrativa para tomar correctamente las decisiones en la Constructora Karsebti Cía. Ltda. En la Ciudad de Santo Domingo.

VARIABLES DE LA INVESTIGACIÓN

La variable independiente es: Web service.

La variable dependiente es: Control de la información administrativa.

JUSTIFICACIÓN DEL TEMA

El presente trabajo de investigación ha determinado que existen problemas administrativos dentro de la empresa, lo que ha originado al Gerente de la Constructora Karsebti Cía. Ltda. Optar por un Web service para mejorar la gestión administrativa, que permita de manera positiva y eficaz realizar los procesos contables y administrativos.

Existirá control de los inventarios, actualizaciones constantes y rapidez en la entrega de los productos a los clientes.

Se automatizará el proceso de facturación de los productos, registros dentro de una base de datos de los clientes frecuentes y casuales.

6

Al automatizar cada proceso administrativo, existirán mayores ventas e ingresos económicos para la empresa, debido a que los clientes se sentirán satisfechos con la eficaz atención y despachos de productos que se brindará.

BREVE EXPLICACIÓN DE LA METODOLOGÍA INVESTIGATIVA A EMPLEAR

La presente investigación es cuali-cuantitativa, porque se revisó en forma cualitativa la gestión administrativa que existe en la Constructora Karsebti Cía. Ltda. Y cuantitativamente los errores existentes en el control de los productos.

La presente propuesta adquirió los siguientes tipos de investigación: Investigación Combinada (de campo y documental) E Investigación Bibliográfica.

Los métodos que se aplicarán son: Método analítico-sintético, Método inductivo-deductivo, se partirá de un análisis de la empresa hasta realizar una síntesis de la problemática.

7

RESUMEN DE LA ESTRUCTURA DE LA TESIS

La Introducción de la presente tesis consta de los siguientes componentes, Antecedentes de la investigación, Planteamiento del problema, Formulación del problema, Delimitación del problema, Objeto de investigación y Campo de acción, Identificación de la línea de investigación. Objetivo general y especifico, hipótesis, Justificación del tema, una breve explicación de la metodología investigativa a emplear. Resumen de la estructura de la tesis y los elementos de novedad como es el Aporte teórico y la Significación practica en dependencia del alcance de la tesis.

Capítulo I, Marco Teórico es la fundamentación Teórica realizada a través de libros relacionados con el tema de investigación, en este caso acerca de la administración y contabilidad dentro de una empresa.

Capítulo II, Marco Metodológico. Es este capítulo trata acerca de la metodología de la investigación, modalidad, métodos y técnicas utilizadas para obtener resultados y datos reales de la problemática suscitada en la empresa para constatar la factibilidad del presente trabajo de investigación.

Capítulo III, Validación y evaluación de resultados de su aplicación. En Este capítulo se realiza la implementación del web service que se desarrolló en la empresa, además se realizó las pruebas en frío y en caliente para verificar el correcto funcionamiento y adaptación de la aplicación en la empresa.

ELEMENTOS DE NOVEDAD, APORTE TEÓRICO Y SIGNIFICACIÓN PRÁCTICA

El desarrollo de la presente tesis permitirá recolectar información verídica de la empresa, para poder solucionar los problemas administrativos que se han suscitado. Además servirá como fuente para las futuras generaciones, instituciones o entidades que se interesen en el tema planteado.

8

facturación, donde se debe seguir una planificación para lograr el cumplimiento de los objetivos plateados.

9

CAPITULO I

MARCO TEÓRICO

Administración

La administración es lo que hacen los gerentes, involucra la coordinación y supervisión de las actividades de otros, de tal forma que se lleven a cabo de forma eficiente y eficaz (ROBBINS & COULTER, 2010).

La administración se ha convertido en una de las áreas más importantes de la actividad humana. Vivimos en una civilización donde predominan las organizaciones y donde el esfuerzo cooperativo del hombre es la base fundamental de la sociedad. La tarea básica es la administración es hacer las cosas por medio de las personas de manera eficaz y eficiente (CHIAVENATO, 2006).

Los gerentes son los responsables de la administración de una empresa o entidad, con los conocimientos y experiencia adquirida deben dirigir a sus colaboradores para que la empresa brinde a los clientes productos y servicios de alta calidad.

La administración y su importancia

La administración es una actividad indispensable en cualquier organización, de hecho es la manera más efectiva para organizar su competitividad (MÜNCH, 2010).

La administración se volvió fundamental en la conducción de la sociedad moderna. Ella no es un fin en sí misma, sino un medio de lograr que las cosas se realicen de la mejor manera, al menor costo y con la mayor eficiencia y eficacia (CHIAVENATO, 2006).

10 Recursos Administrativos

Comprenden todos los medios con los cuales se plantean, organizan, dirigen y controlan las actividades de la organización. Son todos los procesos de toma de decisiones y distribución de la información necesaria más allá de los esquemas de coordinación e integración (CHIAVENATO, 2011).

La administración es un proceso para planear, organizar, integrar, dirigir, controlar y coordinar una actividad o relación de trabajo, lo que se fundamenta en la utilización de recursos para alcanzar un objetivo determinado (RODRÍGUEZ J. , 2006)

Los recursos administrativos determinan los procesos que se va a realizar dentro de una organización, con la finalidad de alcanzar el objetivo planteado por la empresa por medio de procedimientos administrativos.

Competitividad y administración

Además de la alta calidad del producto o servicio, existen múltiples factores que promueven una mayor competitividad. Por ejemplo el precio, las estrategias de mercado y servicio. Los productos o servicios deben reunir ciertas características particulares que lo diferencien de otros similares, de tal forma que cumplan con las expectativas del cliente, con la finalidad de asegurar su aceptación en el mercado (MÜNCH, 2010).

La competitividad y el desarrollo económico local se ubican en diversos escenarios de competencia. El primer escenario se refiere a cualquier tipo de actividad económica, no solo la de orden productivo en estricto sentido, como lo es la minería y el sector agropecuario sino también en los servicios públicos y privados (BERUMEN, 2006).

11 Proceso administrativo

La administración comprende una serie de fases, etapas o funciones, cuyo conocimiento resulta esencial para aplicar el método, los principios y las técnicas de esta disciplina correctamente. En la administración de cualquier empresa existen dos fases: una estructural, en la que hay que partir de uno o más fines se determina la mejor forma de obtenerlos; y otra operacional, en la que se ejecutan todas las actividades necesarias para lograr lo establecido durante el periodo de estructuración (MÜNCH, 2010).

Los procesos administrativos son una serie de pasos que se deben seguir para lograr la comercialización de los distintos productos y servicios que brinda cada empresa. Para poder realizar compras o ventas se realizan procesos como: facturación, retenciones, guías de remisión etc.

La administración en la sociedad moderna

Cada organización debe alcanzar objetivos en un ambiente de competencia acérrima, debe tomar decisiones, coordinar múltiples actividades, dirigir personas, evaluar el desempeño con base en objetivos determinados, conseguir y asignar recursos. Las diversas actividades administrativas realizadas por varios administradores, orientadas hacia áreas y problemas específicos, deben realizarse y coordinarse de manera integrada y unificada en cada organización o empresa (CHIAVENATO, 2006).

En la actualidad la administración requiere llegar a cumplir distintas metas que se ha planteado el gerente de la empresa. Para lo cual se debe dirigir de manera correcta al personal que colabora en la empresa para que realice las diversas actividades que son necesarias.

Organización de la empresa

12

organizaciones crean una estructura deliberada dentro del cual los mismos miembros realizan su trabajo (ROBBINS & COULTER, 2010).

El propósito de la organización es simplificar el trabajo y coordinar y optimizar funciones y recursos. En otras palabras: lograr que el funcionamiento de la empresa resulte sencillo y que los procesos sean fluidos para quienes trabajan en ella, así como para la atención y satisfacción de los clientes (MÜNCH, 2010).

La organización dentro de una empresa trata de planificar trabajos en equipos, individuales entre otros, con el fin de alcanzar los objetivos que tenga planteados el gerente de la empresa. Se usan varias estrategias y planificaciones para dirigir de manera correcta y poder liderar sin inconveniente alguno.

Gestión Administrativa

La gestión administrativa es imprescindible en todas las empresas, independientemente del sector productivo al que pertenezcan, en las microempresas y los pymes la actividad administrativa es global sin existir división departamental, es decir, las operaciones administrativas que realiza el personal, van desde la gestión administrativas que realiza el personal, van desde la gestión de compra-venta, al control de los recursos humanos, como la contratación, nominas, etc (ENA, 2012).

La gestión administrativa se enfoca en el área que se encarga de dirigir a la empresa, en esta área se deben tomar decisiones importantes y definitivas con el fin de encontrar mejoras y contribuir al crecimiento de la empresa a nivel nacional e internacional.

Administración de procesos

13

de suministros también tiene un buen desempeño en otros indicadores de éxito financiero como en ejecutivo de AMR dijo, la cadena de valor se trasforma en productividad y liderazgo en la participación de mercado liderazgo en la cadena de suministro significa más que bajos costos y eficiencia (EVANS & LINSAY, 2007).

Dentro de una empresa podemos encontrar típicamente dos tipos de proceso, los procesos clave y los procesos de soporte. Los procesos clave del negocio, son aquellos que impactan de manera directa en el cumplimiento con uno o más de los requerimientos del cliente (TOBAR & MOTA, 2007).

14 Importancia de la Gestión Administrativa

Es indiscutible que la administración para que sea efectiva, debe practicarse sobre bases de conocimiento, ya sea en cuanto a relaciones de autoridad o simplemente de coordinación, debido a que las personas que van a obedecer y a cooperar son también seres humanos que razonan (MERCADO, 2002).

La administración ejecutada a través de la gestión administrativa la podemos analizar como una disciplina importante y universal, fundamentada en el desarrollo de procesos cuya disciplina acumula conocimientos que incluyen principios científicos, teorías, conceptos entre muchos otros elementos que finalmente dependen de la capacidad de los profesionales o tecnólogos en gestión administrativa para aplicarlos en las organizaciones (HURTADO, 2008)

La gestión Administrativa requiere que los Administradores o Gerentes sean eficaces y disciplinados para trabajar en conjunto con sus colaboradores y obtener mejoras y ganancias para la empresa a la cual representan.

Propósitos de la Gestión Administrativa

En sentido general, la administración se propone crear dentro de la empresa un medio que facilite el cumplimiento de los objetivos para los cuales fue creada. En sentido estricto, podría decirse que es el proceso mediante el cual se planea las operaciones de quienes ejecutan el propósito empresarial, a la vez que se les selecciona y se les entrena, organizando sus interrelaciones, dirigiendo su trabajo y evaluando sus resultados (ZABALA SALAZAR, 2005)

15

empresa en cuanto a: inversiones, políticas comerciales, precios de los productos, presupuestos, etc. (ROBBINS S. , Administración, 2005).

El propósito de la Gestión Administrativa es necesaria dentro de la sociedad para realizar comercio y otras actividades entre todas las personas, mediante el uso de recursos y que esta comercialización pueda generar más ingresos de los invertidos al principio.

Funciones de la Gestión Administrativa

Función de Planeación

Cualquier actividad que se desarrolle en una empresa supone un ordenamiento lógico, que se alcanza a través de la acción, el proceso y la gestión administrativa, las empresas se proponen misiones propósitos y estrategias de largo alcance, objetivos de largo plazo y metas de corto alcance, pretendiendo incidir de manera contundente en la vida de los conglomerados humanos que los rodean, quienes administran tienen una gran responsabilidad en el cumplimiento de la gestión institucional(ZABALA SALAZAR, 2005).

Los gerentes que desempeñan la función de planeación definen las metas, fijan las estrategias para alcanzarlas y trazan planes para integrar y coordinar las actividades (ROBBINS S. , Administración, 2005).

16 Función de Organización

Para ejecutar las organizaciones, el administrador debe identificarlas y, a su vez clasificarlas. De esta forma es como se puede establecer con precisión las funciones que les corresponde a cada quien y las relaciones que se darán al interior del proceso de gestión. La organización es el conjunto de actividades, funciones y relaciones presentes dentro de un determinado sistema; también es la forma como se ponen a operar los recursos con que se disponen (ZABALA SALAZAR, 2005).

Los gerentes también son responsables de disponer el trabajo para conseguir las metas de la organización, llamamos organización a esta función cuando los gerentes organizan, determinan qué tareas hay que hacer, como las hacen quien se agrupa, quien rinde cuentas a quien y donde se toman las decisiones (ROBBINS S. , Administración, 2005).

La organización es fundamental dentro de la Gestión Administrativa, determina las decisiones correctas que se van a tomar para beneficio de la empresa.

Función de dirección

Hacer que cotidianamente marche la institución, que se ejecuten las acciones planteadas y se dinamice la operación, es la función del dirigente. Dirigir es una tarea continua de toma de decisiones y de incorporación continua de orientación e instrucciones generales y específicas, una vez pensado el futuro y dispuestas las pautas para su ejecución, se hace necesario para hacerlo realidad (ZABALA SALAZAR, 2005).

17

El gerente es el encargado de cumplir la función de dirección, esta función abarca a trabajar en conjunto, donde el gerente es el encargado de dirigir a todos los empleados, plantear estrategias positivas y con gran actitud lograr que el personal colabore con él y se obtengan los resultados que se ha planteado al inicio del proyecto.

Función de Ejecución

La función de ejecución se configura con el conjunto de acciones y operaciones que realizan cotidianamente una unidad económica, en el propósito de dar cumplimiento a su objetivo social. Mediante esta función se pone en acción las pautas trazadas durante los procesos de planeación y organización y, a su vez, se producen múltiples momentos de decisiones (ZABALA SALAZAR, 2005).

La función de ejecución es la que permite la realización de todos los procesos y estrategias que se plantean en la constitución de la empresa, con la finalidad de obtener ganancias financieras.

Función de Control

El control es la acción de verificar el cumplimiento de los planes y las normas establecidas, de evaluar el comportamiento de la dirección y de aplicar los correctivos necesarios. Por sus características el control es una responsabilidad de todos y cada uno de los agentes de la gestión institucional (ZABALA SALAZAR, 2005).

La última función de la administración es la del control, después de fijar las metas, formular los planes, decidir el esquema estructural y contratar, capacitar y motivar al personal es preciso evaluar si las cosas van como estaban previstos. Hay que comparar el desempeño real con las metas fijadas con antelación. Si hay desviaciones significativas es deber de la administración tomar las riendas del desempeño (ROBBINS S. , Administración, 2005).

18

seguido paso a paso el plan de trabajo para tomar las medidas y decisiones adecuadas en beneficio del personal, el Gerente y la Empresa.

Origen y evolución de la Gestión Administrativa

La práctica de administración ha existido desde los tiempos más remoto, los relatos Judío – Cristianos de Noé, Abraham y sus descendientes, indican el manejo de grandes número de personas y recursos para alcanzar una variedad de objetivos, desde la construcción de alcas a gobernar ciudades y ganar guerra, muchos textos administrativos citan a Jetro el suegro de Moisés como el primer consultor administrativo, él enseño a Moisés los conceptos de delegación, la administración por excepción y el alcance del control. ( ESCRIBANO RUIZ & FADRIQUE BARCENILL, 2006)

El programa de Gestión Administrativa busca formar integralmente profesionales, con visión del mundo, con actitudes, conocimientos y habilidades que los capacite e impulse a crear, liderar y gestionar organizaciones competitivas, desde criterios éticos y excelencia. Contribuyendo así a una sociedad justa y solidaria. (HURTADO, 2008)

Desde la antigüedad la Gestión Administrativa ha tenido como objetivo formar profesionales con habilidades competitivas, que se desarrollen en un ambiente de negociaciones de esta manera contribuir al crecimiento de la sociedad.

La Administración en la Edad Antigua

19 La Administración en la Edad Media

Durante los últimos años del imperio Romano el centralismo administrativo se fue debilitando considerablemente y la autoridad real pasó al terrateniente, alrededor del cual se agrupaban muchas personas abriendo las puertas al surgimiento de la Edad Media, hubo una descentralización del gobierno, con lo que se diferenció de las formas administrativas que habían existido anteriormente (HURTADO, 2008).

La Administración en la Edad Moderna

Al inicio de ésta época surge en Prusia y Austria un movimiento administrativo conocido como cameralistas que alcanzó su mayor esplendor en 1560 y trataron de mejorar los sistemas administrativos usados en ésta época. Para algunos tratadistas los cameralistas son los pioneros en el estudio científico de la administración pública. (HURTADO, 2008).

La Administración en la Sociedad Moderna

A pesar de que la administración es una disciplina relativamente nueva, su desarrollo fue muy rápido. La propia historia del pensamiento administrativo proporciona una perspectiva de las contribuciones y de los problemas y situaciones con que se enfrentó en los últimos setenta años en el mundo industrial. La administración es un fenómeno universal en el mundo moderno, cada organización, cada empresa requieren toma de decisiones (HURTADO, 2008).

20 Etapas del proceso Administrativo

Existen diversos criterios acerca del número de etapas que constituyen el proceso administrativo aunque, de hecho, para todos los autores los elementos o funciones de la administración sean los mismos. (MUNCH, 2010).

En sentido práctico dice Juan Carlos, tengo la impresión que administrar un negocio consiste además de contar con recursos económicos, en reunir a personas, materiales y máquinas para lograr un objetivo; además de producir cosas buenas y a costos accesibles, para que se puedan vender. Y es el administrador quien debe obtener estos resultados ( ANDA GUTIÉRREZ, 2005).

Las etapas del proceso Administrativo son esenciales, debe existir control, planeación, dirección, organización e integración de cada actividad o decisión que se debe tomar. Si no existiera ninguno de los pasos antes mencionados no se lograría cumplir con los objetivos de la empresa.

Ilustración 1: Etapas del Proceso Administrativo

Fuente: Münch Lourdes Elaborado por: Pamela Rojas

PLANEACIÓN

¿Qué se quiere obtener?

ORGANIZACIÓN

¿Cómo se hace?

INTEGRACIÓN

¿Con quién ?

DIRECCIÓN

Ver que se haga

CONTROL

21 Planeación

Es cuando se determina los escenarios futuros y el rumbo hacia donde se dirige la empresa, así como la definición de los resultados que se pretenden obtener y las estrategias para lograrlos minimizando riesgos (MUNCH, 2010).

Desde luego lo primero que hay que hacer es planear y aquí vienen muchas preguntas ¿Qué vamos hacer, donde, con qué recursos, para satisfacer que necesidades, en que mercado, quien nos va a compra, cuánto nos va a costar lo producido, a qué precio lo venderemos, como distribuiremos los productos? Para planear es necesario observar y luego prever; observar significa ver con cuidado, con minuciosidad ( ANDA GUTIÉRREZ, 2005).

Organización

Consiste en el diseño y determinación de la estructura, procesos, funciones y responsabilidad, así como el establecido de métodos y la aplicación (MUNCH, 2010).

La organización es un sistema que permite una utilización equilibrada de los recursos y sus propósitos es establecer una relación entre el trabajo y el personal que lo debe ejecutar, en todo caso la organización es un proceso en donde se determina que es lo que debe hacerse para lograr una finalidad establecida o planteada ( ANDA GUTIÉRREZ, 2005).

Integración

Es la función a través de la cual se eligen y obtienen los recursos necesarios para poner en marcha las operaciones (MUNCH, 2010).

Dirección

22

La dirección también es un proceso para lograr los objetivos planificados mediante el liderazgo, comunicación, motivación, desarrollo y capacitación e integración de equipos. La dirección requiere de seleccionar un buen equipo de colaboradores ( ANDA GUTIÉRREZ, 2005).

Control

Es la fase del proceso administrativo a través de la cual se establecen estándares para evaluar los resultados obtenidos con el objeto de corregir desviaciones, prevenirlas y mejorar continuamente las operaciones (MUNCH, 2010).

La teoría de la administración define al control como la fase del proceso administrativo que efectúa la medición de los resultados actuales y pasados en relación con los esperados, ya sea total o parcialmente, con el fin de corregir, mejorar y formular nuevos planes, el control es la apreciación del resultado de la acción ( ANDA GUTIÉRREZ, 2005).

Las etapas del proceso Administrativo consisten en la planeación de los escenarios futuros hacia donde está enfocada la empresa, organización de los procesos, funciones y responsabilidades asignadas a cada empleado, integración de donde se obtienen los recursos necesarios para las actividades, dirección de cada una de las fases del proceso administrativo, control de los resultados obtenidos mediante todo el sistema de los procesos administrativos.

CONTROL INTERNO

El control interno es “un proceso, efectuado por la junta directiva de la entidad, la gerencia y demás personal, diseñado para proporcionar seguridad razonable relacionada con el logro de objetivos en las siguientes categorías:

Eficacia y eficiencia en las operaciones.

Fiabilidad de la información financiera y operativa.

23

Cumplimiento de las leyes y normas aplicables.

Prevención de errores e irregularidades (ZAPATA SÁNCHEZ, 2011).

El control interno es un proceso, ejecutado por la junta de directores, la administración principal y otro personal de la entidad, diseñado para proveer seguridad razonable en relación con el logro de los objetivos de la organización (MANTILLA, 2009).

El sistema de control interno es un conjunto de áreas dentro de una empresa que a través de actividades se puede ver afectada en varias partes por medio el flujo de efectivo. El control interno es el que se encargar de verificar la salida y entrada de cada producto que ofrece la empresa, registrando en una base de datos a la cual puede acceder el jefe de bodega u otro encargado de esta área.

Control interno sobre los inventarios

Según Horngren y Harrison “El control interno sobre los inventarios es importante porque las mercancías son el alma de un comercializador”. Las compañías exitosas cuidan mucho de proteger sus inventarios (BRAVO VALDIVIESO, 2009).

Plan de organización entre el sistema de contabilidad, funciones de empleados y procedimientos coordinados, quien tienen por objeto obtener información segura, salvaguardar las mercancías, materia prima, productos en proceso y productos terminados propios, en existencia y disponibilidad inmediata que en el curso normal de operaciones están destinados a la venta ya sea en su estado natural de compra o después de transformados (PERDOMO MORENO, 2004).

24

CONTABILIDAD

Es la ciencia que estudia el patrimonio y las variaciones que en él se producen. El objeto de la contabilidad es la medición adecuada del patrimonio en sus diversos aspectos (REY POMBO, 2011).

La contabilidad responde a esta necesidad, figurándose como un sistema de información de una unidad económica, que suministra información significativa sobre la riqueza de esta en un momento determinado y sobre la renta que ha generado en u periodo, al objeto de facilitar la adopción de decisiones (GARCIA CASTELLVI, GONZALES NAVARRO, & ASTORGA SANCHEZ, 2008).

La contabilidad se encarga de realizar análisis de la situación económica e cada empresa u otra entidad. El patrimonio o activos se refleja mediante balances, estados de pérdidas y ganancias que se realiza cada mes después de realizar las declaraciones correspondientes a cada periodo fiscal.

El Sistema contable

El sistema contable suministra información cuantitativa y cualitativa con tres grandes propósitos.

Información interna a los gerentes, para uso en la planeación de la estrategia, toma de decisiones y formulación de políticas generales y planes de largo alcance.

Información externa para los accionistas, el gobierno y terceras personas (BRAVO VALDIVIESO, 2009).

El sistema contable de una entidad es un conjunto de registros, procedimientos y equipos que se ocupa, sistemáticamente de los eventos que afectan su desempeño y su posición financiera, lleva la contabilidad del activo y pasivo (HORNGREN, 2000).

25

previamente haya pasado por un análisis gerencial. Dentro de un sistema contable se utiliza: Libro Diario, mayor, Estados financieros, etc.

Cuenta

Es el nombre genérico que agrupa valores de la misma naturaleza. Todo lo relacionado con el efectivo se relacionara con la cuenta CAJA.

Debe.- se registran todos los valores que reciben, ingresan o entran a cada una de las cuentas (lado izquierdo.)

Haber.- se registran todos los valores que entregan, egresan o salen de cada una de las cuentas (lado derecho).

Saldo.- el saldo se representa los valores que en las cuentas bancarias posee la empresa en un momento determinado. El saldo es la cuentan que se verifica a través de la Conciliación Bancaria (BRAVO VALDIVIESO, 2009).

Cuenta es el nombre o denominación objetiva usado en contabilidad para registrar, clasificar y resumir en forma ordenada los incrementos y disminuciones de naturaleza similar (originados en las transacciones comerciales) que corresponden a los diferentes rubros integrantes del Activo, el Pasivo, el Patrimonio, las Rentas, los Costos y los Gastos (ZAPATA SÁNCHEZ, 2011).

La cuenta es el elemento básico que abarca a la contabilidad en general, la cuenta contable representa cada elemento de los que se compone el patrimonio de una empresa. Donde se destaca cuáles son los activos y pasivos que se tiene a la hora de realizar balances u otras obligaciones contables.

Caja

26

Se produce cuando por cualquier concepto se recibe dinero en efectivo en la empresa (GRANADOS , LATORRE, & RAMIREZ, 2005).

La caja es el dinero en efectivo del que se puede disponer de manera inmediata en caso de requerirlo la empresa.

Cheque

Para retirar dinero de una cuenta el depositante extiende un cheque, que de conformidad con la Ley de Cheques y las disposiciones de la Superintendencia de Bancos y Seguros, el cheque debe contener el mandato puro y simple de pagar una suma de dinero (BRAVO VALDIVIESO, 2009).

El cheque sirve para retirar fondos de una entidad bancaria donde previamente se haya abierto una cuenta corriente y se haya depositado fondos (BASTOS BOUBETA, 2006).

Los cheques son medios de pago a proveedores u otras personas cuando no se dispone de dinero en efectivo, donde debe contar el nombre del beneficiario, cantidad en letras y números, lugar y fecha de emisión del cheque, se requiere que los datos sean claros para poder realizar el pago en las entidades Bancarias.

Cotización

Cuando una empresa desea comprar mercancías u otra clase de bienes, solicita información de los precios, cualidades, características, de los productos que existen en el mercado.

Una vez recibida tal solicitud, la empresa que la recibe produce una cotización en la cual aparecen; la descripción del artículo y su precio así como también el plazo hasta cuándo puede sostener los valores anotados en ella (GRANADOS , LATORRE, & RAMIREZ, 2005).

27

especificaciones que sean necesarias, los clientes solicitan varias cotizaciones para decidir cuál es la mejor oferta que han recibido por parte de las empresas.

Factura

Evidencian la compra y venta de bienes y servicios, generalmente entre productores y comerciantes, o entre estos y en general entre contribuyentes que pueden hacer uso del crédito tributario con el IVA pagado en compras (ZAPATA SÁNCHEZ, 2011).

Generalmente se recibe con posterioridad a la mercancía y en ella se encuentra, además de la información que contiene la remisión, el valor total por artículo y la compra. Se especifican los descuentos si los hay, los valores de los fletes y las condiciones de pago; si no se presenta reclamación dentro de los tres días hábiles siguientes, al recibo de la factura, se considera irrevocablemente aceptado. Este documento no es solo informativo, sino se contabiliza (GRANADOS , LATORRE, & RAMIREZ, 2005).

La factura es un documento que sirve como comprobante de las compras o ventas que se realicen, el mismo que debe constar de una firma de emitido y de recibido por si existe algún tipo de reclamo o devolución de los productos.

Liquidaciones de compra de bienes o prestación de servicios

Documentos que acreditan la venta de bienes y servicio por parte de personas naturales que realizan actividades económicas eventuales y miembros de cuerpos colegiados o que tienen negocios rústicos, o que siendo extranjeros no han adquirido la residencia (ZAPATA SÁNCHEZ, 2011).

28 Nota de crédito

Es un documento que emite el Banco y tiene por objeto comunicar al cliente que sus fondos han sido incrementados o acreditados por valores recaudados por el Banco a su favor, intereses, errores, etc (BRAVO VALDIVIESO, 2009).

Cuando por cualquier concepto, es necesario alterar el valor de una cuenta, se debe elaborar una nota de contabilidad, en el cual se especifica la razón por la cual se va a realizar tal motivación y si el valor se debe cargar o abonar a la cuenta. Su uso más generalizado se relaciona con el movimiento de las ventas de las cuentas (GRANADOS , LATORRE, & RAMIREZ, 2005).

Las notas de crédito se emiten previamente se haya emitido una factura, se da validez en caso de que exista devolución de algún producto el cual ya ha sido cancelado anteriormente. Cabe recalcar que con las notas de crédito no se hace devolución de dinero sino que se acumula el valor de la devolución para la siguiente compra que realice el cliente.

Cuentas y documentos por cobrar

Estas cuentas pertenecen al Activo Corriente y controlan el movimiento de los créditos concedidos por la empresa por la venta de mercaderías o servicios (BRAVO VALDIVIESO, 2009).

Las cuentas por cobrar son los importes que adeudan terceras personas a la empresa. Existen cuentas por cobrar derivadas de las operaciones de la empresa y existen cuentas por cobrar que no corresponden a las operaciones de la empresa (MEZA VARGAS, 2007).

29 Inventario de mercaderías

Esta cuenta pertenece al Activo Corriente y controla el movimiento de las mercaderías o artículos (BRAVO VALDIVIESO, 2009).

La cuenta Inventario de Mercaderías es una cuenta importante de análisis delicado, pues su uso afecta a los dos estados financieros principales, a saber, el estado de resultados y balance general. Se compone de los bienes que la empresa compra para luego venderlos. Nos referimos aquí a empresas comerciales (empresas que compran un producto para luego venderlo), son las que nos ocupan en este tema (MEZA VARGAS, 2007).

Los inventarios de mercaderías son necesarios para controlar que no existan pérdidas de productos, daños u otro tipo de situaciones que afecten a la empresa. Se debe llevar un registro o control automático para su actualización inmediata.

Balance

Es un informe contable que presenta ordenada y sistemáticamente las cuentas de Activo, Pasivo y Patrimonio, y determina la posición financiera de la empresa en un momento determinado (ZAPATA SÁNCHEZ, 2011).

Es el estado financiero que muestra la situación financiera de una empresa a una fecha determinada. El balance general lo conforman el Activo, Pasivo y Capital Contable (AVILA MACEDO, 2007).

30

CONCLUSIONES PARCIALES DEL CAPITULO

Los gerentes son los que administran a la empresa, para lo cual se debe coordinar y supervisar que las tareas asignadas a otras personas o colaboradores sean ejecutadas de manera eficaz.

Dentro de una empresa la contabilidad es de gran importancia, es la que permitirá obtener resultados de pérdidas o ganancias que tenga la empresa. Además es la que controla las compras, ventas, inventarios y balances para que sean ejecutadas de manera clara y precisa.

31

CAPITULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

CARACTERÍSTICAS DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL

La Constructora Karsebti Cía. Ltda., nace el 23 de Enero de 2008, se encuentra ubicada en la Vía. Quito Km. 2, cuenta con dos actividades económicas muy importantes como son: Construcción de Obras civiles y producción de tuberías de hormigón de diferentes diámetros, bloques, adoquines, postes de cerramiento, bloque sector, sumideros, moriscos, entre otros. Tomando en cuenta que la actividad económica principal y que genera mayor fuentes de ingresos es la producción de tuberías de hormigón.

El personal administrativo de la empresa realiza procesos de facturación de ventas y control de inventarios de mercadería, los cuales se realizan de forma manual y posteriormente son presentados al Gerente o Administrador según los soliciten.

Según la investigación previa realizada en la Constructora Karsebti Cía. Ltda. Se ha determinado lo siguiente:

La facturación y control de inventarios realizada de forma manual es poco confiable e inseguro, se han suscitado inconvenientes de veracidad de la información escrita, generando grandes perjuicios y perdidas a la empresa.

Misión

32 Visión

Los Valores Estratégicos representan las convicciones de la gerencia respecto a qué conducirá al éxito, considerando tanto el presente como el futuro, estos valores ayudará a establecer las prioridades significativas de la organización, sus campos de esfuerzo y niveles de tolerancia respecto a las desviaciones; permitirá fijar expectativas y cómo comunicarlas a los demás, en qué negocios intervenir y cómo administrar.

Objetivo General

Incorporar permanentemente nuevas tecnologías en los procesos productivos, potenciando los valores de profesionalismo, calidad y servicio a toda la ciudadanía a nivel Nacional.

ESTRUCTURA ORGANIZACIONAL DE LA EMPRESA

GERENTE GENERAL

ADMINISTRADOR CONTADOR EXTERNO

BODEGA ÁREA DE

VENTAS

ÁREA DE PRODUCCIÓN ÁREA

FINANCIERA SECRETARIA

GENERAL

Ilustración 2: Estructura Organizacional de la Empresa

33

CASOS DE USO DE LOS PROCESOS ACTUALES

DIAGRAMA DE REGISTRO DE CLIENTES

Ilustración 3: Diagrama de registro de clientes (proceso actual)

DIAGRAMA DE FACTURACIÓN

34

DIAGRAMA DE VERIFICACIÓN DE STOCK DE PRODUCTOS

Ilustración 5: Diagrama de verificación de stock de productos (proceso actual)

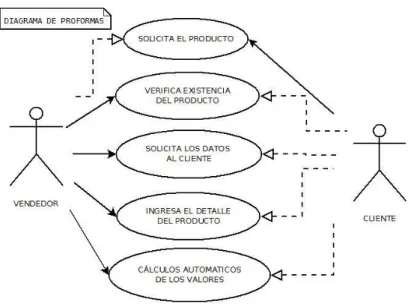

DIAGRAMA DE PROFORMAS

35

DIAGRAMAS CON LA PROPUESTA

DIAGRAMA DE REGISTRO DE CLIENTES

Ilustración 7: Diagrama de registro de clientes (con la propuesta)

DIAGRAMA DE REGISTRO DE PRODUCCIÓN

36 DIAGRAMA DE STOCK DE PRODUCTOS

Ilustración 9: Diagrama de stock de productos (con la propuesta)

DIAGRAMA DE FACTURACIÓN

37 DIAGRAMA DE PROFORMA

}

Ilustración 11: Diagrama de proformas (con la propuesta)

DIAGRAMA DE REGISTRO DE PROVEEDORES

38

DIAGRAMAS DE SECUENCIA

DIAGRAMA DE REGISTRO DE CLIENTES

Ilustración 13: Diagrama de secuencia para registro de clientes (con la propuesta)

Regi stro de Cl i entes

Guarda l a i nformaci on en l a bdd

Confi rma l a i nformaci on

Repi te l os datos antes de grabar l a i nformaci on Procesa i nformaci on

Ingresa i nformaci on

Faci l i ta i nformaci on Sol i ci ta i nformaci on

VENDEDOR SIST EMA CLIENT E

Guarda l a i nformaci on en l a bdd

Confi rma l a i nformaci on

Repi te l os datos antes de grabar l a i nformaci on Procesa i nformaci on

Ingresa i nformaci on

39

DIAGRAMA DE REGISTRO DE PRODUCCIÓN

Ilustración 14: Diagrama de secuencia para registro de producción (con la propuesta)

DIAGRAMA DE STOCK DE PRODUCTOS

Ilustración 15: Diagrama de secuencia de stock de productos (con la propuesta)

DIAGRAMA DE REGISTRO DE PRODUCCIÓN

Ingresa la produccion al sistema

Verifica la produccion del dia anterior

Graba en la bdd

ADMINISTRADOR SISTEMA JEFE DE BODEGA

Ingresa la produccion al sistema

Verifica la produccion del dia anterior

DIAGRAM A DE ST OCK DE PRODUCT OS

Confi rm a exi stenci a del producto Veri fi ca stock en el si stem a

Faci l i ta datos al vendedor Sol i ci ta datos del producto

VENDEDOR SIST EM A CLIENT E

Confi rm a exi stenci a del producto Veri fi ca stock en el si stem a

40 DIAGRAMA DE FACTURACIÓN

Ilustración 16: Diagrama de secuencia de facturación (con la propuesta)

DIAGRAM A DE FACT URACION

Confi rm a l os datos de l a factura Ingresa el detal l e de l a factura

Veri fi ca exi stenci a

Sol i ci ta canti dad y producto Sol i ci ta l os datos

Se real i zan cal cul os de val or a pagar de form a

autom ati ca

VENDEDOR SIST EM A CLIENT E

Confi rm a l os datos de l a factura Ingresa el detal l e de l a factura

Veri fi ca exi stenci a

41 DIAGRAMA PROFORMAS

Ilustración 17: Diagrama de secuencia de proformas (con la propuesta)

DIAGRAM A PARA PROFORM AS

Cal cul os autom ati cos Ingresa el detal l e de l a proform a

Faci l i ta datos al cl i ente Sol i ci ta datos al cl i ente Veri fi ca l a exi stenci a

Sol i ci ta el producto

VENDEDOR SIST EM A CLIENT E

Ingresa el detal l e de l a proform a Faci l i ta datos al cl i ente Sol i ci ta datos al cl i ente Veri fi ca l a exi stenci a

42

DIAGRAMA DE REGISTRO DE PROVEEDORES

Ilustración 18: Diagrama de secuencia para registro de proveedores (con la propuesta)

DIAGRAMA PARA OBTENER REPORTES

Ilustración 19: Diagrama para obtener reportes (con la propuesta) DIAGRAM A DE REGIST RO DE PROVEEDORES

Graba en l a bdd

Ingresa l os datos de l a factura del proveedor Ingresa en el m odul o Proveedores SECRET ARIA SIST EM A

Graba en l a bdd

43

MARCO METODOLÓGICO

MODALIDAD DE LA INVESTIGACIÓN

La presente investigación es cuali-cuantitativa, porque se revisó en forma cualitativa la gestión administrativa que existe en la Constructora Karsebti Cía. Ltda. y cuantitativamente los errores existentes en el control de los productos. El mayor énfasis se dará en la metodología cuantitativa ya que se determinó controles numéricos, financieros y porcentajes acerca de los productos y de esta forma buscar cómo solucionar la problemática planteada.

TIPOS DE INVESTIGACIÓN

La presente propuesta adquirió los siguientes tipos de investigación: Investigación Combinada (de campo y documental) e Investigación Bibliográfica.

Investigación combinada (de Campo y documental)

Este tipo de investigación será utilizada debido a que hay que acudir a la empresa, realizar encuestas y entrevistas, para obtener información real y necesaria que permitan plantear la solución al problema.

Investigación bibliográfica

44

MÉTODOS

Método analítico-sintético

Este método consiste en analizar, revisar y distinguir cada elemento del problema suscitado en la empresa por separado, luego se realiza una síntesis del problema relacionando hechos aparentemente aislados y se formula una teoría que unifica diversos elementos.

Método inductivo-deductivo

Este método se aplica a partir del estudio de casos particulares a casos generales obteniendo como resultado conclusiones concretas sobre la propuesta.

TÉCNICAS

Entrevista

La entrevista permitirá receptar la opinión del gerente de la Constructora Karsebti Cía. Ltda., con la finalidad de conocer su perspectiva acerca de la problemática planteada.

Encuesta

Las encuestas se aplicarán al personal operativo y administrativo de la empresa, con la finalidad de obtener información real sobre el tema.

Observación

45

INSTRUMENTOS

Guía de entrevista

Para realizar la entrevista al gerente, se debe preparar con anterioridad preguntas bien formuladas y encaminadas a la problemática y solución del problema.

Cuestionario

El cuestionario contiene preguntas cerradas, las cuales se aplicarán al personal operativo y administrativo, para saber cuáles son las prioridades que ellos desearían mejorar.

Ficha de observación

La ficha de observación, se debe llevar de manera organizada al tomar datos reales mientras se realizan los procesos operativos y administrativos dentro de la empresa.

POBLACIÓN Y MUESTRA

Población

46

POBLACIÓN UNIVERSO (N)

- Personal Administrativo 4

- Clientes 40

Total 44

Tabla 1: Población Fuente: Constructora Karsebti Cía. Ltda.

Elaborado por: Pamela Rojas

INTERPRETACIÓN DE RESULTADOS

ENTREVISTA N° 1

Dirigida a: Gerente de la Constructora Karsebti Cía. Ltda.

No. PREGUNTAS RESPUESTAS INTERPRETACIÓN

1

¿Cómo se realiza el proceso de facturación en la Constructora

Karsebti Cía. Ltda.?

En la actualidad no contamos con un sistema de facturación que automatice y agilite el proceso de facturación en la empresa, por lo que las facturas se las realiza de forma manual.

En la pregunta No. 1 el Gerente manifiesta que los procesos se los realiza manualmente debido a la falta de un sistema para automatizar los procesos.

2

¿Cree usted que los precios con los que usted trabaja son competitivos?

Los precios que manejamos son muy competitivos y aceptados por diversas instituciones y empresas lo que ha generado que tengamos clientes a nivel nacional por la calidad de productos que ofrecemos.

47 3

En la Actualidad, ¿Cómo controlan el inventario y stock de productos?

Existe un Supervisor de producción, el cual se encarga de registrar en un cuaderno la producción y salida diaria de los productos, luego le entrega una lista a la Administradora de la empresa y ella registra la entrada y salida de productos en un cuaderno.

En la pregunta No. 3 se determina que existe un supervisor encargado de controlar la producción diaria y salida de los productos.

4

¿Realiza descuentos a los clientes según el monto de sus compras?

Si, se realiza descuentos a clientes fijos y a clientes que compran en cantidades mayores, con el fin de que los clientes se sientan satisfechos con nuestros productos.

En la pregunta No. 4 se manifiesta que dependiendo de los clientes, y cantidades si se realiza un descuento en los productos que se van a adquirir.

5

¿Le gustaría que se implementara un Sistema para el Control

administrativo de su empresa?

Por supuesto, sería de gran ayuda para automatizar procesos de facturación, evitar inconsistencias en el inventario de los productos y sobre todo a brindar una excelente y ágil atención a los clientes. Así ya no existirá la demora que antes existía por cada cliente.

En la pregunta No. 5 el Gerente manifiesta que sería de gran importancia la implementación de un sistema administrativo para agilitar los procesos dentro de la empresa.

Tabla 2: Entrevista al Gerente de la Constructora Karsebti Cía. Ltda. Fuente: Constructora Karsebti Cía. Ltda.

Elaborado por: Pamela Rojas