UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ÁNDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA: HERRAMIENTAS DE CONTROL INTERNO DE ACTIVOS FIJOS PARA LA

COOPERATIVA “CHUCHUQUI” PROVINCIA DE IMBABURA

AUTORA: RAMÍREZ MONTALVO CRISTINA

ASCESORA: DRA. ARCINIEGAS GERMANIA, MSC.

II

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la presente tesis cuyo

título es “HERRAMIENTAS DE CONTROL INTERNO DE ACTIVOS FIJOS PARA

LA COOPERATIVA “CHUCHUQUI” PROVINCIA DE IMBABURA”, fue elaborado

por RAMÍREZ MONTALVO CRISTINA, cumple con los requisitos metodológicos que la Universidad UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente,

………

III

DECLARACIÓN DE AUTORÍA DE LA TESIS

Ante las autoridades de la UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” declaro que la responsabilidad del contenido y toda la investigación de la presente tesis es de mi autoría y el patrimonio intelectual de la misma, cuyo título es: “HERRAMIENTAS DE CONTROL INTERNO DE ACTIVOS FIJOS PARA LA COOPERATIVA “CHUCHUQUI” PROVINCIA DE IMBABURA”, presentada como requisito de graduación para obtener el título de Ingeniera en Contabilidad Superior Auditoría y Finanzas C.P.A.

Atentamente,

………

Cristina Ramírez Montalvo

IV

DEDICATORIA

El presente trabajo Dedico a Dios en primer lugar, por su amor incondicional divino, proveyéndome de sabiduría en cada momento, de mi existencia.

El presente trabajo va dedicado a nuestros padres quienes nos apoyaron no solo económicamente sino también con su experiencia, sabiduría, y entusiasmo; ellos depositaron en nosotros su apoyo y confianza, haciéndonos personas nobles y humildes para así en un futuro poder ser útiles a la sociedad y a la patria.

De igual manera dedico a todos los catedráticos que participaron día a día en la enseñanza así como mis amigos, compañeros quienes creen la importancia del conocimiento y el desarrollo de la ciencia como del ser humano.

V

AGRADECIMIENTOS

A Dios el creador por concedernos este milagro que se llama vida y de esta manera darnos la oportunidad de seguir adelante persiguiendo siempre una estabilidad espiritual.

Agradeciendo a nuestros padres que siempre están presentes con ideas y han jugado un papel muy importante en la toma de decisiones, su apoyo fue de suma importancia pues la fe depositada en nosotros ha sido inagotable

Nuestra eterna gratitud para quienes nos apoyaron en todo momento de nuestra vida estudiantil, un agradecimiento de manera muy especial a nuestros Maestros que con sus conocimientos éticos y morales estuvieron guiándonos en el inicio y final de nuestro proyecto como profesionales además de ser nuestros guiadores fueron como parte de nuestras vidas en este trabajo, a nuestros amigos quienes fueron los testigos de triunfos

A la Cooperativa de Ahorro y Crédito “Chuchuqui” por proporcionarme toda la información necesaria para el desarrollo de este trabajo de investigación

VI

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Antecedentesde la investigacion ... 1

Planteamiento del problema ... 1

Formulacion del problema ... 1

Objetivos: general y especificos ... 2

Idea a defender ... 2

Justificacón del problema ... 3

Resumen de la estructura de la tesis ... 3

CAPÍTULO I ... 4

MARCO TEÓRICO ... 4

1.1. Origen y evolución del proceso de auditoría ... 4

1.2. Análisis de las distintas posiciones teóricas sobre el proceso de auditoría ... 5

1.2.1. Posición teoría (Lorenzo, 2008, pág. 8) ... 5

1.2.2. Posición teoría (Mora, 2008), ... 5

1.3. Valoración crítica de los conceptos ... 6

1.3.1 Auditoria: ... 6

1.3.2. Auditoría interna y su importancia ... 6

1.3.3. Clasificación de la auditoría ... 6

1.3.4. Proceso de auditoría ... 7

1.3.4.1. Importancia del proceso de auditoría ... 7

1.3.4.2. Objetivos del proceso de auditoría ... 7

1.3.5. Empresa ... 7

1.3.5.1. Definición: ... 7

VII

1.3.6. Administración ... 7

1.3.6.1. Definición ... 7

1.3.6.2. Funciones de la administración ... 8

1.3.6.3. Principios de la administración ... 8

1.3.7. Planeación estratégica ... 9

1.3.7.1. Definición ... 9

1.3.7.2. Importancia ... 9

1.3.7.3. Clasificación de la planeación ... 9

1.3.7.4. Características de la planeación estratégica, táctica y operativa ... 9

1.3.7.5. Plan estratégico ... 10

1.3.8. Análisis de foda ... 10

1.3.8.1. Definición: ... 10

1.3.8.2. Componentes del FODA ... 10

1.3.9. Flujogramas ... 11

1.3.9.1.Definición: ... 11

1.3.9.2. Símbolos de la norma ANSI para elaborar diagramas de flujo ... 11

1.3.10. Control interno ... 12

1.3.10.1. Control ... 12

1.3.10.2. Control interno ... 12

1.3.11. Modelo COSO – ERM ... 14

1.3.11.1. Componentes de control interno ... 15

1.3.12. Activos fijos ... 16

1.3.12.1. Definición ... 16

1.3.12.2. Características(bravo, 2009)los activos fijos se caracterizan por: ... 16

VIII

1.3.12.4. Contables de activos tangibles e intangibles. ... 16

1.3.12.5. UTILIZACIÓN DE ACTIVOS FIJOS ... 17

1.4. Análisis crítico de los procesos de auditoria de la COA C CHUCHUQUI ... 18

1.5. CONCLUSIONES PARCIALES DEL CAPÍTULO ... 19

CAPÍTULO II ... 20

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 20

2.1. CARACTERIZACIÓN DE LA COAC “CHUCHUQUI” LTA. ... 20

METODOLOGÍA ... 21

2.2.1. Modalidad de la investigación ... 21

2.2.1.1. Cuali-Cuantitativa ... 21

2.2.2. TIPOS DE INVESTIGACIÓN ... 21

2.2.2.1. Investigación Bibliográfica ... 21

2.2.2. 2. Investigación de Campo ... 21

2.2.2.3. Investigación Descriptiva ... 21

2.2.2.4. Investigación Explicativa ... 22

2.2.3. MÉTODOS ... 22

2.2.3.1. Histórico-Lógico ... 22

2.2.3.2. Analítico-Sintético ... 22

2.2.3.3. Inductivo-Deductivo ... 22

2.2.3.4. Enfoque Sistémico ... 22

2.2.4. POBLACIÓN Y MUESTRA... 22

2.2.5. TÉCNICAS ... 23

2.2.5.1. Entrevista ... 23

2.2.5.2. Encuesta ... 23

IX

2.2.6.1. Guía de Entrevista ... 23

2.2.6.2. Cuestionario de Control Interno ... 23

2.2.7 ANÁLISIS DE RESULTADOS ... 23

2.2.7.1. Análisis de resultados aplicado al personal de la COAC “Chuchuqui” LTDA ... 23

2.2.7.2. Análisis de resultados aplicado al personal de la CAC “Chuchuqui” LTDA ... 24

2.3. ESQUEMA DE LA PROPUESTA ... 25

2.4. CONCLUSIONES PARCIALES DEL CAPITULO ... 26

CAPÍTULO III ... 27

DESARROLLO DE LA PROPUESTA ... 27

3.1. TEMA ... 27

3.2. OBJETIVO DE LA PROPUESTA ... 27

3.3. PRESENTACIÓN DE LA PROPUESTA ... 27

3.4. Cuestionario de evaluación con la aplicación del metodo COSO II (ERM).... 27

3.4.1. Escala de evaluación ... 28

3.4.2. Intervalos de medición de Confianza y Riesgo ... 28

3.4.3. Resultados de la evaluación del sistema de control interno ... 28

3.4.4. Resumen de la evaluación ... 29

3.4.5.1. Análisis interno ... 29

3.4.7. 2.ANÁLISIS DEL ENTORNO ... 31

3.5. MANUAL DE PROCEDIMIENTOS DE ACTIVOS FIJOS ... 32

3.6. ANÁLISIS DE IMPACTOS ... 64

3.6.1. METODOLOGÍA PARA EL ANÁLISIS DE LOS IMPACTOS ... 64

3.6.2. IMPACTO ADMINISTRATIVO ... 64

3.6.4. IMPACTO FINANCIERO ... 65

X

3.7. Conclusiones parciales del capítulo ... 68

CONCLUSIONES GENERALES ... 69

RECOMENDACIONES ... 70

BIBLIOGRAFÍA ... 70

XI

ÍNDICE DE FIGURAS

Figura N° 1 Clasificación de la auditoría... 6

Figura N° 2 Clasificación de la empresa ... 7

Figura N° 3 Principios de la Administración ... 9

Figura N° 4 Símbolos de la norma ANSI, diagramas de flujo (administrativa) ... 11

Figura N° 5 Principios de Control Interno ... 13

Figura N° 6 Tecnicas mas utilizadas en el Control Interno ... 13

Figura N° 7 Componentes de Control Interno ... 16

XII

ÍNDICE DE GRÁFICOS

XIII

ÍNDICE DE TABLAS

XIV

ÍNDICE DE FORMATOS

Formato N° 1 Escala de Evaluación ... 28

Formato N° 2 Intervalosde confianza y riesgo ... 28

Formato N° 3 Evaluación del sistema de control interno ... 28

Formato N° 4 Resumen de la evaluación... 29

Formato N° 5 Análisis Interno ... 30

XV

RESUMEN EJECUTIVO

El país ha sido determinado como un sector característico en presentar altos niveles de desigualdad económica y social, por lo que el sector de la economía popular y solidaria se ha convertido en una alternativa de organización empresarial eficiente y rentable para establecer nuevas propuestas, y generar crecimiento económico y bienestar social.

Es una situación indispensable realizar análisis sobre el proceso del manejo de activos fijos en cada procedimiento a seguir que es muy útil su estudio para medir el grado de efectividad de las operaciones mediante mecanismos con el objetivo de salvaguardar y preservar los bienes de la Cooperativa misma que contribuye al incremento económico.

Por otra parte analiza los procesos de Auditoría con una perspectiva al control interno para poder definir los procesos conjuntamente con sus actividades lo que facilita a la Gerencia identificar las falencias existentes en cada actividad y poder corregirlas mediante estrategias que permitan establecer inspecciones para de esta manera ayudar al cumplimiento de los objetivos y al incremento económico, aplicando la modalidad cuali-cuantitativa que permite seguir procedimientos más oportunos del manejo de los activos que se debe realizar en la cooperativa.

XVI

EXECUTIVE SUMMARY

The country has been identified as a characteristic area since it presents high levels of economic and social inequality, so that the popular and solidarity economy area has become an efficient and profitable business organization alternative to establish new proposals and generate economic growth and social welfare.

It is an indispensable situation analyzes on the asset management process in each procedure to follow which is very useful its study to measure the effectiveness degree of the operations through mechanisms in order to safeguard and preserve the cooperative assets which contributes to the economic growth.

On the other hand analyzes the audit process with a view to internal control to define the process with their activities facilitating to the management identifies the existing gaps in each activity and correct them through strategies to establish inspections thus help the objectives fulfillment and economic growth, applying qualitative and quantitative method that allow to follow procedures more timely of the assets management that is performed in the cooperative.

1

INTRODUCCIÓN

El presente trabajo se refiere a la Cooperativa de Ahorro y Crédito “CHUCHUQUI” la misma que se dedica a la prestación de servicios financieros especialmente a las comunidades indígenas de la Provincia.

Para iniciar la indagación primeramente se revisó los repositorios de las diferentes universidades encontrando temas similares los mismos que no contenían una investigación completa.

Luego de haber revisado los diferentes repositorios, en cuanto a las herramientas de control interno se analiza que son métodos que facilitan la protección y custodia de bienes y de esta manera contribuir a la eficiencia, eficacia sobre el control de las operaciones ya que los activos fijos de la empresa son fundamentales para la administración de la información y los recursos, y a la vez se establece normas que garantice el grado de efectividad de las operaciones, con el objetivo de salvaguardar y preservar los activos de la empresa y es aplicado no solo a la parte material sino también a la parte humana que constituye un pilar fundamental otorgando lineamientos de ejecución en su área de trabajo con el fin de ofrecer una seguridad razonable en la consecución de sus objetivos

Uno de los principales problemas que posee la cooperativa se enfoca en: ¿Cómo lograr una adecuada Administración de los Activos fijos de la Cooperativa de Ahorro y Crédito CHUCHUQUI Ltda. Cantón Otavalo Provincia de Imbabura? Por lo cual se considera como objetivo principal Diseñar Herramientas de Control Interno para una adecuada administración de los Activos Fijos con una visión de que la Cooperativa implemente controles en los procedimientos de cada uno de los departamentos originando el uso óptimo de los bienes por cada uno de los funcionarios para una estabilidad en la gestión administrativa misma que arroje controles eficientes, eficaces durante la realización de los procesos.

2

estrategias que permitan establecer inspecciones para de esta manera ayudar al cumplimiento de los objetivos y al incremento económico.

Para el correcto diseño de las herramientas de control interno para la Cooperativa CHUCHUQUI de la Provincia de Imbabura se procedió a tomar en cuenta varios aspectos fundamentales , tales como: sustentar las diferentes teorías primarias como son del libro e internet unas informaciones muy valiosas que ayudan a comprender más sobre el tema, Así conjuntamente al diagnosticar la situación actual de la Cooperativa CHUCHUQUI, permitirá diseña herramientas de control en cuanto al manejo adecuado de los activos fijos mismas que permitan establecer guías en cada uno de los procesos operacionales de la institución, concluyendo al validar la propuesta mediante la opinión de expertos.

Es una situación indispensable realizar análisis sobre el proceso del manejo de los activos fijos ya que cada una de las actividades tiene un proceso a seguir que ese muy útil su estudio para medir el grado de efectividad de las operaciones mediante mecanismos con el objetivo de salvaguardar y preservar los bienes de la Cooperativa misma que contribuye al incremento económico.

El diseñar herramientas de control interno permite a la institución mejorar el servicio con la colectividad y a fortalecer la administración financiera y el logro de los objetivos y metas establecidos por la institución siendo también una fortaleza para la misma ya que busca mejorar el desarrollo institucional mediante controles y de esta manera mejorara la utilización de los activos, de igual forma a los funcionarios facilitaran obtener procedimientos rápidos en los registros así también servirá de guía sobre el manejo y custodia de los bienes lo que posteriormente también ayudara a tomar decisiones.

3

La propuesta de la presente investigación como el diseño de herramientas de control interno, indica el progreso continuo y mejoramiento en cada uno de los procedimientos departamentales cumpliendo con las políticas y reglamentos de la organización, también brindando calidad en cada una de las actividades referentes a los activos fijos desde su adquisición hasta la terminación de su vida útil.

4

CAPÍTULO I

MARCO TEÓRICO

1.1. ORIGEN Y EVOLUCIÓN DEL PROCESO DE AUDITORÍA

(Lindergard, 2009)La auditoría se determina que es un análisis investigación comprobación entre otros que se aplica en las empresas así como el examen de los estados financieros realizada por personal cualificado e independiente, de acuerdo con normas de contabilidad, con el fin de esperar una opinión con que tales estados contables muestran lo acontecido en el negocio ya que el objetivo primordial de una auditoria es la revisión de la posición financiera y de los resultados de operaciones como se indica en los estados financieros.

(Rodriguez, 2013)En la Edad Media, la auditoría trataba de descubrir fraudes mismas que se mantiene hasta finales del siglo XIX, hasta la Revolución Industrial la economía se desarrollaba en base a una estructura de empresa familiar donde la propiedad y la dirección de sus negocios confluían en las mismas personas, que, por tanto, no sentían ninguna necesidad de la auditoría independiente ni tampoco se les imponía por normativa legal.

Con la aparición de las grandes sociedades, la propiedad y la administración quedó separada y surgió la necesidad, por parte de los accionistas y terceros, de conseguir una adecuada protección, a través de una auditoría independiente que garantizara toda la información económica y financiera que les facilitaban los directores y administradores de las empresas. En la actualidad, Estados Unidos está a la vanguardia del estudio e investigación de las técnicas de auditoria y de su desarrollo a nivel legislativo por lo que es el país pionero, este avance fue impulsado por la crisis de Wall Street de 1929.

5

Según la opinión de Lindergard y Aumatell la auditoria es muy importante aplicar en todas las empresas ya que es un proceso muy minucioso que se realiza a los procesos de una institución mediante la cual se puede proteger de una manera adecuada los recursos financieros que posean así también descubrir las diferentes causas, errores, fraudes que pueden ocasionarse durante el proceso los que ocasionaría unos resultados inapropiados para la empresa, por este motivo desde la edad media la auditoria se ha ido evolucionando notablemente ya que las sociedades tenían gran necesidad de realizar un examen de todos los procesos que realizan día a día con la finalidad de conocer que no exista fraudes o algún tipo de error en los registros que ellos generan así garantizar que toda la información que manejan sean transparentes.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL PROCESO DE AUDITORÍA

1.2.1. Posición teoría (Lorenzo, 2008, pág. 8), Establece como un examen independiente y sistematico realizado para determinar si las actividades y resultados cumplen con lo establecido en el procedimiento documental. para alcanzar los objetivos.

1.2.2. Posición teoría (Mora, 2008), Una evaluación sobre la actividad que realiza la empresa,mediante un examen , analisis y control interno.No dejando atrás a (SANCHEZ H, Joaquín ;PINTADO B, Teresa, 2009), la auditoria está intacta en aspectos financieros, económicos de una empresa ya que son exámenes periódicos que analizan y evalúan la imagen de la empresa en un tiempo determinado independientemente de un auditor.

6

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS

1.3.1 Auditoria:

Revisando el concepto de (Normas de Auditoría Generalmente Aceptadas, 2013) menciona a la auditoría un examen minucioso de los registros y operaciones contables, que permitirá a los interesados, como; accionistas, administradores, directivos, entre otros, conocer la situación de la empresa en su aspecto contable, por lo cual el contador público o el auditor debe saber las normas y principios sobre las cuales se va a basar para realizar sus funciones, mientras que (Fernandez, 2010) la auditoría es un proceso sistemático y organizado que sigue el auditor a fin de obtener evidencias y emitir un informe.

La auditoría surge de las necesidades de las empresas la misma que consiste en realizar un examen minucioso que realiza una persona para comprobar la veracidad de los resultados de acuerdo a las normas contables vigentes, en cada país, y emitir un criterio o dictamen si fuere el caso de estados financieros.

1.3.2. AUDITORÍA INTERNA Y SU IMPORTANCIA

(Maradiaga, 2008)Indaga el nivel de cumplimiento de los planes y procedimientos emanados

por la dirección, la estabilidad y veracidad de las operaciones contables y financieras, que es importante para la dirección en el cumplimiento de sus funciones y responsabilidades.

1.3.3. CLASIFICACIÓN DE LA AUDITORÍA

Financiera: Examen de los EE.FF para determinar la razonabilidad de la situación financiera los resultados de sus operaciones de acuerdo con los principios de auditoría generalmente aceptados

Administrativa Examen completo y constructivo de la estructura organizativa de una empresa.

Operacional se caracteriza más por su estado mental que por métodos característicos

Figura N° 1 Clasificación de la auditoría

7

1.3.4. PROCESO DE AUDITORÍA

Tomando a(Lazcano, 2009)Conjunto de técnicas, herramientas de un estudio particular por las cuales el auditor obtiene evidencias para emitir un informe o dictamen de una entidad

1.3.4.1. IMPORTANCIA DEL PROCESO DE AUDITORÍA

En referencia a (Mantilla, 2009) se puede decir para determinar la adecuación del sistema de control de la organización, la eficiencia y eficacia de las actividades que se desarrollan.

1.3.4.2. OBJETIVOS DEL PROCESO DE AUDITORÍA

Como objetivo primordial del proceso de auditoria es aplicar las técnicas de investigación y obtener evidencia referente a las actividades y evaluarla objetivamente que al final da

medidas correctivas referentes a las actividades revisadas, esto de acuerdo a (Cepeda, 2008).

1.3.5. EMPRESA 1.3.5.1. Definición:

“En base a lo expuesto por, la empresa es “una asociación deliberada de personas para cumplir

determinada finalidad”(Stephen, Robbins. ; Coulter, Mary., 2010, pág. 16).

1.3.5.2. CLASIFICACIÓN DE EMPRESA

Propiedad unipersonal Empresas de una sola persona y opera en beneficio de esta

Responsabilidad Ltda. Riqueza total del propietario para pagar a los acreedores

Sociedad Empresa de dos o más personas que opera con fines de lucro

Corporación Entidad artificial creada por ley “entidad legal”

Accionistas Propiedad mediante acciones comunes o preferentes.

Figura N° 2 Clasificación de la empresa

Fuente: (Gitman & Castro, 2010)

1.3.6. ADMINISTRACIÓN 1.3.6.1. Definición

8

Figura N° 3 Principios de la Administración Inicia Pág. 8

administración como son la planeación, organización, liderazgo, dirección y control que contribuyen al cumplimiento de los objetivos.

1.3.6.2. Funciones de la administración

(Koontz, 2007)Las funciones de la administración están alineadas a desarrollar procedimientos en toda actividad de la institución.

1.3.6.3. PRINCIPIOS DE LA ADMINISTRACIÓN 1.- Planeación

Factibilidad Obtener todos los medios y recursos para la realización de una actividad

Objetividad Ser real y clara en el procedimiento, a realizar dentro de la organización.

Cuantificación Tener la cantidad de recursos y procesos a aplicar en una actividad.

Cambio estrategias

Tener presente un posible cambio de estrategia dependiendo el estado y resultado que esté dando la estrategia presente.

2.- Organización

De la misión Factor que se debe identificar éste para determinar el objetivo alcanzar.

Jerarquía Fijar el puesto en base a condiciones, capacidades de los individuos.

autoridad Comprometer a todos de una actividad con igualdad de responsabilidades

Unidad de mando Proceder con lo establecido para las actividades de una organización.

Difusión Crear, canal de comunicación para todo el personal de la organización.

3.- Integración

Calidad proveed. Proveedores que satisfagan necesidades: de calidad para la empresa.

hombre adecuado puesto adecuado

El personal debe tener la capacidad necesaria para el cumplimiento de una actividad en un puesto determinado.

4.- Dirección

Resolución del

conflicto

Los problemas que se presenten deben ser solucionados en una forma rápida y clara en la cual se determine la causa, efecto y solución.

Coordinación de intereses

Se debe direccionar a los intereses organizaciones guiándose sobre la base de los objetivos de la organización.

5.- Control

9

Indicadores Fijar actividades y procedimientos basado en estándares e indicadores.

Oportunidad Cambios necesarios de control en la ejecución de alguna actividad.

Costeabilidad Identificar el costo generado por cada una de las actividades. Función

controlada

Una función o actividad debe estar siempre dentro de los parámetros establecidos para su ejecución y control.

Figura N° 3 Principios de la Administración Continua Pág. 8

Fuente:(Munch, 2010)

1.3.7. PLANEACIÓN ESTRATÉGICA 1.3.7.1. Definición

Considerando las opiniones de(Navajo, 2009)y(Daft & Dorothy, 2010) Es un diagnóstico sobre el desempeño organizacional que mediante decisiones colectivas sobre el hoy y el futuro de las personas, organizaciones, empresas analizan y responden los cambios.

1.3.7.2. Importancia

Tomando las opiniones de(Lerna & Barcena, 2012)y (Rodríguez, 2008) se puede decir es necesario planificar dentro de una empresa ya que se diseña el futuro de las funciones administrativas mediante una perspectiva global de la organización y llegar al éxito

1.3.7.3. Clasificación de la planeación

Planeación estratégica.-(Steiner, 2007)Proceso a largo plazo de los administradores donde formula indicadores hacia el logro de los objetivos mediante guías de acciones.

Planeación Operacional.- (Navajo, 2009)Es la asignación previa de las tareas específicas que deben desarrollar en cada una de sus operaciones.

Planeación Táctica.- (Navajo, 2009) Parte de lineamientos propuestos por la planeación estratégica a cada una de las principales áreas de actividad.

1.3.7.4. Características de la planeación estratégica, táctica y operativa

(Abascal, 2008)Entre las características de la Planeación estratégica tenemos:

10

Es conducida o ejecutada por los más altos niveles jerárquicos de dirección.

Marco de referencia general para toda la organización con información externa.

(Mintzberg, 2008) En la planeación operativa tenemos características como:

Es conducida y ejecutada por los jefes de menor rango jerárquico.

Trata con actividades normalmente programables.

Sigue procedimientos y reglas definidas con toda precisión.

(Tello, 2008)En la planeación táctica tenemos características como:

Se da dentro de las orientaciones producidas y es conducida y ejecutada por los

ejecutivos de nivel medio, Se maneja información externa e interna.

Se refiere a un área específica de actividad de las que consta la empresa.

1.3.7.5. PLAN ESTRATÉGICO

(María, 2012) Documento formal donde se plasma las estrategias en un periodo mediante alternativas ya que es la base del camino hacia el éxito empresarial, siempre se debe mirar más allá, y ayuda a unificar y ordenar las ideas claramente a lo que se quiere alcanzar en un

tiempo. De acuerdo a (Bobrow, 2008)el plan estratégico posee características como:

Fomentar el planeamiento y comunicación y asigna prioridades en los recursos.

Mejora el desempeño de la organización.

Al ejecutivo ver el planteamiento desde la macro perspectiva, con objetivos centrales.

1.3.8. ANÁLISIS DE FODA 1.3.8.1. Definición:

(Zambrano, 2011)Herramienta utilizada en organizaciones de carácter gerencial, misma que facilita la evaluación de la situacion que inflluyen desde el exterior hacia la institucion ya que generan amenazas, oportunidades en diferente rango.

1.3.8.2. Componentes del FODA(Lerna & Barcena, 2012)

Fuerzas.-Son atributos, capacidades, destrezas, recursos que aproximan a las metas y objetivos, colocan a la persona o empresa en ventaja respecto de competencia.

11

Amenazas.-Son circunstancias de riesgos potencial que se pueden convertir ene escenarios desfavorables para la empresa

1.3.9. FLUJOGRAMAS 1.3.9.1.Definición:

(Perez, 2010) Representacion grafica detallada de los pasos que se utilizan en un proceso, donde se situan entradas y salidas de procesos sobre las actividaades que desarrolla.

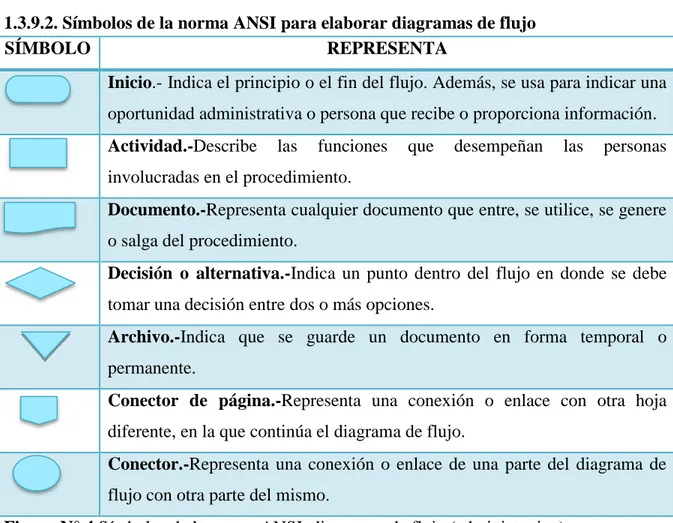

1.3.9.2. Símbolos de la norma ANSI para elaborar diagramas de flujo

SÍMBOLO REPRESENTA

Inicio.- Indica el principio o el fin del flujo. Además, se usa para indicar una oportunidad administrativa o persona que recibe o proporciona información.

Actividad.-Describe las funciones que desempeñan las personas

involucradas en el procedimiento.

Documento.-Representa cualquier documento que entre, se utilice, se genere o salga del procedimiento.

Decisión o alternativa.-Indica un punto dentro del flujo en donde se debe tomar una decisión entre dos o más opciones.

Archivo.-Indica que se guarde un documento en forma temporal o

permanente.

Conector de página.-Representa una conexión o enlace con otra hoja diferente, en la que continúa el diagrama de flujo.

Conector.-Representa una conexión o enlace de una parte del diagrama de flujo con otra parte del mismo.

Figura N° 4 Símbolos de la norma ANSI, diagramas de flujo (administrativa)

12

1.3.10. CONTROL INTERNO 1.3.10.1. CONTROL

Definición:

(Estupiñán, 2010)Procedimiento de normas técnicas que tiene como propósito observar y regular aspectos organizacionales y ofrecer alternativas del buen funcionamiento de los

recursos, mientras que (Chiavenato, 2009) menciona existencia de objetivos y planes ya que la

planificación verifica, monitorea, su ejecución y ver las falencias existentes.

IMPORTANCIA

(Santillán, 2010) Recae en administrar hacia el interior de la misma organización mediante el

establecimiento de medidas correctivas que son planes para el logro del éxito sin alguna desviación entre la organización y su funcionamiento de metas y objetivos planificados.

1.3.10.2. CONTROL INTERNO

Definición.-“Comprende el plan de organización y el conjunto de métodos y

procedimientos que aseguren que los activos están debidamente protegidos desde el punto de vista físico, económico jurídico y contable que son fidedignos y la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la dirección” (Rey, 1013, pág. 542)

Importancia de control interno

(Barquero, 2013)Iimportante desde el punto del gestor y del auditor que es prescindible en cualquier auditoria donde el auditor está obligado a cumplir con todas las normas y técnicas de la auditoria establecidas, a los gestores quienes cuentan con recursos limitados.

Objetivos de control interno

(Aguirre, 2009) Manifiesta la elaboración de controles necesarios para las actividades de gestión y dirección de los sistemas de la empresa principalmente para toma de decisiones por lo que el objetivo del control interno es el alcance de la fiabilidad de la información.

CLASIFICACIÓN DE CONTROL INTERNO

(Ramírez, 2008)

Control Interno Administrativo.- Proceso en el cual la administración se asegura de

13

información adecuada mediante la cual encontrar posibles desviaciones y tomar rápidamente acciones correctivas.

Control Interno Contable.-Resultado del control administrativo sobre el sistema de información como un elemento de que las operaciones se registren oportunamente en el periodos establecido lo que permite tener un control contable de los activos fijos ya que todo lo que exista debe ser contabilizado y viceversa que las operaciones se deben realizar de acuerdo a lo establecido, la misma que permite contar con estados financieros apropiados, que cumplan todas las leyes, y reglamentos establecidos.

1.3.10.2.6. TIPOS DE CONTROL

Control Previo.-(Huaman, 2010) Se centra en prevenir posibles desvíos de los recursos de la organización y comparar los resultados obtenidos con lo planificado.

Control concurrente.- (Carvalo, 2009) Seguimiento de las operaciones en curso y asegurar alcanzar los objetivos a través de la supervisión y el desempeño del personal.

Control Posterior (Hosquisson, 2010)Examen de operaciones financieras, con el objeto de, revisarlas, analizarlas las documentaciónes y resultados de las mismas.

1.3.10.2.7. PRINCIPIOS DE CONTROL INTERNO

Segregación de funciones

Son papeles que desempañan directivos principales, personal de apoyo y auditores, en la búsqueda del logro de los objetivos compartidos.

Autocontrol Partiendo que no existen controles internos, externos la dirección a través

de un subsistema se controla a sí mismo. Desde

arriba-hacia abajo

El control interno es ejercida por los máximos niveles administrativos es decir un empleado de nivel bajo no puede controlar al nivel alto.

Eficacia Reflejadas en cumplimiento de políticas, normas salvaguarda los activos.

Confiabilidad Relación entre efectividad del diseño y operación del sistema de control

interno y la extensión de la documentación, conciencia y monitoreo. Documentació

n

La información del control interno debe estar debidamente documentada de manera que pueda ser analizada por la administración, y auditores.

Figura N° 5 Principios de Control Interno

14

1.3.10.2.8. TÉCNICAS DE CONTROL INTERNO

En referencia a (Estupiñan, 2010)se concreta que las técnicas son significativos, para plantear

eficientemente la evaluación del sistema de control interno.

1.3.10.2.9. TÉCNICAS MÁS UTILIZADAS EN EL CONTROL INTERNO

La entrevista Información a través preguntas significativas.

Observación personal y directa

Técnica que se aplica frecuentemente y apropiada para descubrir y confirmar manifestaciones.

Revisión estudio de documentación

Antecedentes documentados de la organización serán útiles en la medida en que contengan información.

Cuestionarios Documento de manera interrogatorio, con preguntas relacionadas

al tema de investigación.

Figura N° 6 Técnicas más utilizadas en el control interno

Fuente: (Estupiñan, 2010)

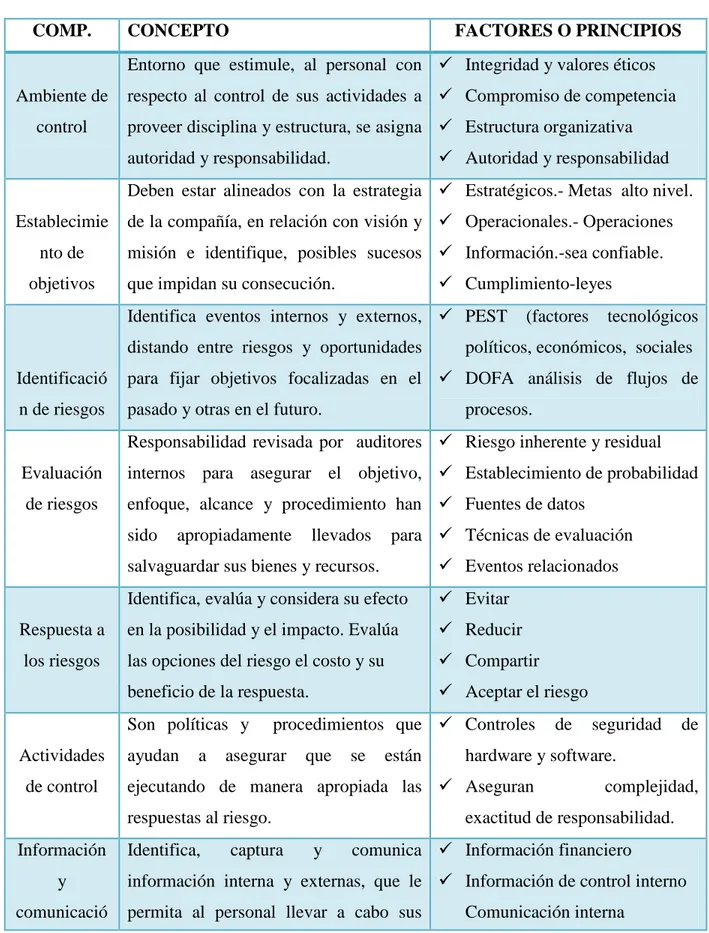

1.3.11. Modelo COSO – ERM

15

Figura N° 7 Componentes control interno Inicia pág. 15

1.3.11.1. Componentes de control interno

COMP. CONCEPTO FACTORES O PRINCIPIOS

Ambiente de control

Entorno que estimule, al personal con respecto al control de sus actividades a proveer disciplina y estructura, se asigna autoridad y responsabilidad.

Integridad y valores éticos

Compromiso de competencia

Estructura organizativa

Autoridad y responsabilidad

Establecimie nto de objetivos

Deben estar alineados con la estrategia de la compañía, en relación con visión y misión e identifique, posibles sucesos que impidan su consecución.

Estratégicos.- Metas alto nivel.

Operacionales.- Operaciones

Información.-sea confiable.

Cumplimiento-leyes

Identificació n de riesgos

Identifica eventos internos y externos, distando entre riesgos y oportunidades para fijar objetivos focalizadas en el pasado y otras en el futuro.

PEST (factores tecnológicos

políticos, económicos, sociales

DOFA análisis de flujos de

procesos.

Evaluación de riesgos

Responsabilidad revisada por auditores internos para asegurar el objetivo, enfoque, alcance y procedimiento han sido apropiadamente llevados para salvaguardar sus bienes y recursos.

Riesgo inherente y residual

Establecimiento de probabilidad

Fuentes de datos

Técnicas de evaluación

Eventos relacionados

Respuesta a los riesgos

Identifica, evalúa y considera su efecto en la posibilidad y el impacto. Evalúa las opciones del riesgo el costo y su beneficio de la respuesta.

Evitar

Reducir

Compartir

Aceptar el riesgo

Actividades de control

Son políticas y procedimientos que ayudan a asegurar que se están ejecutando de manera apropiada las respuestas al riesgo.

Controles de seguridad de

hardware y software.

Aseguran complejidad,

exactitud de responsabilidad. Información

y comunicació

Identifica, captura y comunica

información interna y externas, que le permita al personal llevar a cabo sus

Información financiero

Información de control interno

16

n responsabilidades. Comunicación a partes externas

Monitoreo

Es un proceso diseñado para verificar la vigencia, calidad y efectividad del sistema de control interno de la entidad.

Evoluciones continuas de la

dirección.

Deficiencias de reportea la

dirección y al consejo.

Figura N° 7 Componentes de Control Interno Continua pág. 15

Fuente: (Estupiñán, 2010)y (Nasaudit, 2005)

1.3.12. ACTIVOS FIJOS 1.3.12.1. Definición

(Bravo, 2009)El activo fijo es utilizado continuamente en los procesos de la empresa y está constituido por los bienes y derechos de larga duración que son utilizados en la operación del negocio o empresa y por lo tanto no están destinados para la venta.

1.3.12.2. Características (Bravo, 2009) Los activos fijos se caracterizan por:

Estar en uso o servicio de la empresa.- Ser físicamente tangible y duración permanente.- Tener vida útil relativamente larga (mayor a un año)

Costo representativo.- Sus beneficios deben extenderse, por lo menos, más de un año.

Sujetos a depreciación o amortización utilizados de manera continua.

11.3.12.3. Clasificación

(Zapata, 2008) Cabe mencionar que los activos fijos no tienen una clasificación única ya que

depende del tipo de empresa en algunos se pueden considerar como inventario, así como una camioneta es un activo fijo para la venta de electrodomésticos y activo en una empresa de venta de carros, por los que activos fijos se clasifica en:

1.3.12.4. CONTABLES DE ACTIVOS TANGIBLES E INTANGIBLES. TANGIBLES

No depreciables.- Terrenos: urbanos o rurales, obras de arte y reliquias

17

INTANGIBLES

No amortizables.-Adquirido en proceso de absorción, función o combinación de negocios

Amortizables.-Licencias y concesiones, franquicias, patentes industriales.

Inventos: ciencia y tecnología.

Propiedad intelectual: Literatura, música, tecnología, desarrollados por los individuos.

Derechos editoriales: adquiridos para la edición y comercialización de obras literarias.

Marcas y patentes: derechos sobre marcas comerciales de productos y servicios.

Desarrollo de investigaciones: todos los desembolsos realizados en la investigación.

1.3.12.5. UTILIZACIÓN DE ACTIVOS FIJOS

(Zapata, 2008) Desde el instante en que los activos entran en uso van a requerir desembolsos

para operar, mantener y reparar como los equipos de cómputo que necesitan abastecerse de tinta, cinta de impresoras y otros elementos, chequeos y mantenimientos, mismas que deben ser cargados a gastoso costos de producción según la empresa respectivamente y el registro debe ser individual puesto que realizan en distintos momentos y proveedores diferentes.

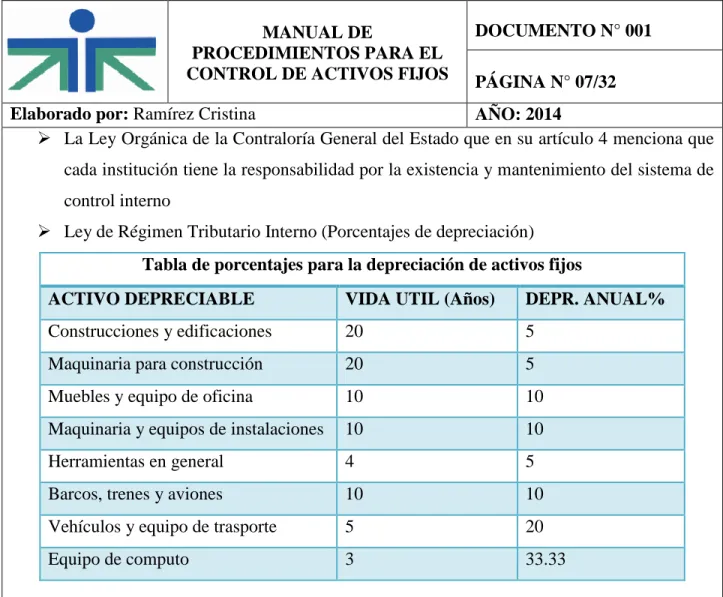

Vida útil

(Fierro, 2009) Es en número de años de uso de los activos fijos y pierden su valor que van disminuyendo su potencial de servicio lo que será deducible la depreciación, amortización, conforme a la naturaleza de los bienes, de conformidad con ley y su reglamento, como:

1. Valor nominal o adquisición.- Valor total que paga la empresa por la compra. 2. Valor residual.- Valor que posiblemente tendría el activo al término de su vida.

3. Valor actual.- Este valor se obtiene del valor de adquisición más las mejoras y más lo valores que resultan de la aplicación de la corrección monetaria integral.

4. Valor en libros.- Es el valor actual menos la depreciación acumulada.

18

Métodos de depreciación.- (Zapata, 2008) El proceso de asignar gasto del activo fijo

que comienza desde la fecha en que la empresa lo compra y lo empieza explotar económicamente hasta la fecha en que se cumple su depreciación por lo tanto es la vida limitada desde el punto de vista contable del bien

Amortización.- (Soldevilla, 2010) Distribución de la vida útil de un activo que no solo se ha tomado en cuenta los años que puede funcionar un activo, también con la obsoleta técnica ejemplo una maquina no puede funcionar 10 años nuevos avance tecnológicos.

1.4. ANÁLISIS CRÍTICO DE LOS PROCESOS DE AUDITORIA EN LA COOPERATIVA DE AHORRO Y CRÉDITO CHUCHUQUI DE LA PROVINCIA DE IMBABURA

Tomando en cuenta todo lo relacionado a las herramientas de control interno cabe mencionar que la Cooperativa “CHUCHUQUI” tiene falencias con respecto a las herramientas de control interno ya que no cuenta con un plan de organización y procedimientos que contengan estrategias que contribuyan al desarrollo de actividades de la empresa y la seguridad de la misma.

La Cooperativa de Ahorro y Crédito “CHUCHUQUI” a pesar de disponer recursos necesarios como: talento humano tecnológicos económicos y una infraestructura adecuada, no cuentan con una apropiada administración de los activos fijos dentro de la institución, lo que ocasiona una limitada gestión entre empleados, deficiente administración de las mismas generando errores en las gestiones que se realizan y dando como resultado deficiente e inapropiado cruce de información contable, evitando el incumplimiento de los objetivos y metas propuestas por la institución, esto a la vez ocasiona que cada directivo y empleado delimiten sus responsabilidades y cumplan a cabalidad las tareas designadas.

19

1.5. CONCLUSIONES PARCIALES DEL CAPÍTULO

La Cooperativa CHUCHUQUI Ltda. Está dentro del mercado por 29 años, es creada

para participar en la solución de problemas sociales y económicos de los asociados, brinda servicios financieros y no financieros de calidad, adaptados a las necesidades del sector, a pesar de ser una institución eficiente y sólida carece de problemas como el inadecuado manejo de los activos fijos.

El presente capítulo muestra el origen y la evolución de los procesos de auditoria, además se realiza la recopilación de varias fuentes de información bibliográficas que son importantes para la comprensión de temas involucrados para el desarrollo de la propuesta

El control administrativo dentro de una empresa es esencial ya que contribuye a contar

20

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. CARACTERIZACIÓN DE LA COOPERATIVA DE AHORRO Y CRÉDITO “CHUCHUQUI” LTA.

La Cooperativa de Ahorro y Crédito de Indígenas “CHUCHUQUI” Ltda., es una Institución Financiera creada en la Comunidad de CHUCHUQUI, Parroquia Eugenio Espejo, Cantón Otavalo, en el año 1985 bajo el Control de la Superintendencia de Bancos y actualmente se encuentra ubicada en la calle Bolívar 8 - 05 y Juan Montalvo de la ciudad de Otavalo, es una Cooperativa creada para dar solución a los problemas sociales y económicos de los asociados, orientada al trabajo en el sector rural e indígena, para impulsar la unidad y el desarrollo de las comunidades, manteniendo el respeto a la cultura y otorgando los servicios financieros adaptados a las necesidades de los socios.

Los principales problemas que tiene las Cooperativas es la administración de los bienes originado por el deficiente control interno la misma que produce inestabilidad en la gestión administrativa, es decir que no cumplen con los aspectos fundamentales de la Cooperativa además existen vacíos en los procedimientos de control interno dados por cada uno de los departamentos por ello, funcionarios y empleados de la misma hacen el uso de los bienes a su criterio originando desequilibrio en la administración, además está produciendo y es de suma importancia tomar en cuenta que el control adecuado sobre los bienes , recursos ayuda notablemente al incremento económico.

21

El control interno es una herramienta muy útil en todas las empresas ya que mide el grado de efectividad de las operaciones y ofrece mecanismos con el objetivo de salvaguardar y preservar los activos de la empresa y es aplicable no solo a la parte material de la empresa sino también a la parte humana que constituye el pilar fundamental otorgando lineamientos de ejecución en su área de trabajo y mientras más grande y compleja sea la empresa mayor será la importancia de contar con un mecanismo de control interno que abarque la magnitud de la estructura empresarial con el fin de ofrecer una seguridad razonable en la consecución de objetivos.

METODOLOGÍA

2.2.1. Modalidad de la investigación

2.2.1.1. Cuali-Cuantitativa.- Este método ayudo a realizar un estudio más crítico sobre la realidad del tema de investigación así como la planificación, recogida de datos y como también la interpretación o análisis del fenómeno social y las características sobre la utilización de los bienes que es una fuente indispensable para posibilitar una variedad de caminos en el marco referencial así tener un examen científico de los datos, mismas que son ayudados por entrevistas que son aplicadas al personal de la institución.

2.2.2. TIPOS DE INVESTIGACIÓN

2.2.2.1. Investigación Bibliográfica.- A través de este tipo de investigación se pudo recopilar informaciones de varias fuentes como: libros, tesis, manuales, trabajos de investigación que son de gran utilidad para la indagación de, materiales más claras y profundizar la temática relacionada con el problema y obtener resultados más confiables.

2.2.2. 2. Investigación de Campo.-Esta investigación permitió obtener información más real y exacta misma que se recopilo mediante una entrevista a los funcionarios de la Cooperativa quienes son encargados de su manejo y funcionamiento para conocer las carencias y las necesidades con el fin de describir en que se encuentran los bienes

2.2.2.3. Investigación Descriptiva.- Investigación encaminado a los principales

22

herramientas de activos fijos permitirá tener un control más adecuado y a una buena administración de los bienes que posee la Cooperativa así contribuir a la eficacia y eficiencia en los procedimientos

2.2.2.4. Investigación Explicativa.- Este método de investigación permitió conocer la situación, características en la que los funcionarios realizan la utilización de los bienes que están a su poder así tener una conocimiento más veraz sobre la realidad.

2.2.3. MÉTODOS

2.2.3.1. Histórico-Lógico.-Este método permitió investigar y comparar científicamente los hechos actuales con los resultados anteriores y obtener datos verídicos de acuerdo a

determinadas tendencias que se suscitan.

2.2.3.2. Analítico-Sintético.- Permitió analizar varias teorías y considerar los aspectos más relevantes que contribuyeron a establecer de manera técnica el marco teórico que son aspectos puntuales para la realización de la propuesta.

2.2.3.3. Inductivo-Deductivo.- Permitió determinar conclusiones de carácter general sobre el análisis de la información captada de hechos y acontecimientos así también definir elementos sobresalientes en la ejecución de la investigación lo que ayudo también a lograr los objetivos de la propuesta y de su desarrollo de una manera sistemática considerando los requerimientos de manera detallada.

2.2.3.4. Enfoque Sistémico.- Facilitó que la investigación se realice de una manera secuencial, y así tener una comprensión más clara de la misma

2.2.4. POBLACIÓN Y MUESTRA

23

2.2.5. TÉCNICAS

2.2.5.1. Entrevista.- herramienta de gran importancia que se aplicó al representante de la Cooperativa lo que proporciono conocer aspectos muy importantes sobre las administraciones de los bienes por los funcionarios de la institución.

2.2.5.2. Encuesta: Se aplicó el cuestionario de control interno para el representante legal con lo que se identificó las falencias de acuerdo a elementos del COSO.

2.2.6. INSTRUMENTOS PARA LA INVESTIGACIÓN DE CAMPO

2.2.6.1. Guía de Entrevista.- Permitió planificar la temática que se abordó en la entrevista y tomar nota de todos los aspectos encontrados, y tener una información lo que posteriormente ayuda a determinar una conclusión del dialogo.

2.2.6.2. Cuestionario de Control Interno

Permitió comprender el nivel de cumplimiento de los componentes del control interno como también el cumplimiento en los procedimientos del uso y custodia de los activos.

2.2.7 ANÁLISIS DE RESULTADOS

2.2.7.1. Análisis de resultados aplicado al personal de la cooperativa de Ahorro y Crédito “Chuchuqui” LTDA

En la entrevista aplicada a los empleados de la Cooperativa fue importante conocer aspectos como el tiempo que laboran, y como la población es pequeña y por lo tanto es manejable se realizó mediante esta técnica con el cual se determinó que han venido trabajando por el bienestar delas comunidades indígenas desde 1985 y en el año de 1986, desde entonces fueron luchando por el desarrollo de la cooperativa.

24

actas de entrega recepción al momento de ser designados para la custodia de los bienes a su cargo por lo que no han dado uso adecuado durante su desempeño. En conclusión se pudo evidenciar que no existe un adecuado control en el manejo de los activos.

2.2.7.2. Análisis de resultados aplicado al personal de la Cooperativa de Ahorro y Crédito “Chuchuqui” LTDA

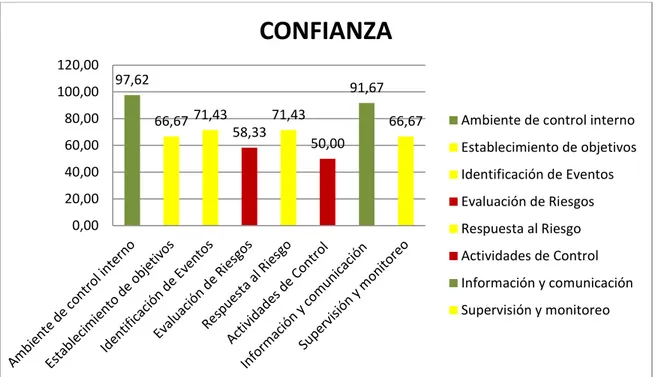

El presente cuestionario se aplicó al representante legal (Gerente General) de la Cooperativa de Ahorro y Crédito Chuchuqui Ltda. Misma que permitió determinar el nivel de riesgo y confianza aplicando los componentes del método COSO II, que se demuestra en la siguiente tabla.

Gráfico N° 1 Representación de la tendencia de cada componente

Fuente: Investigación de campo (Cooperativa Chuchuqui)

97,62

66,67 71,43 58,33

71,43

50,00 91,67

66,67

0,00 20,00 40,00 60,00 80,00 100,00 120,00

CONFIANZA

Ambiente de control interno

Establecimiento de objetivos

Identificación de Eventos

Evaluación de Riesgos

Respuesta al Riesgo

Actividades de Control

Información y comunicación

25

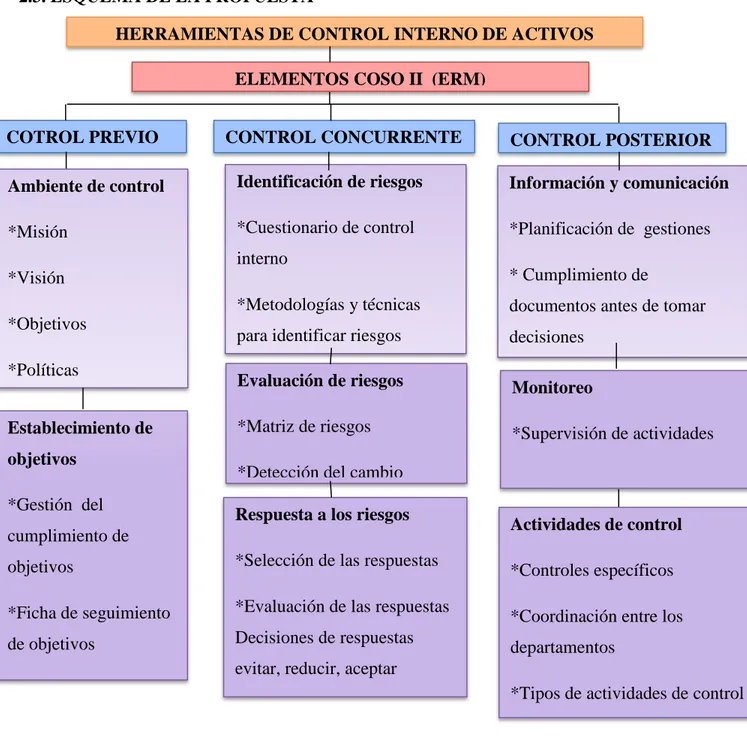

2.3. ESQUEMA DE LA PROPUESTA

COTROL PREVIO CONTROL CONCURRENTE CONTROL POSTERIOR

Ambiente de control

*Misión

*Visión

*Objetivos

*Políticas

Identificación de riesgos

*Cuestionario de control interno

*Metodologías y técnicas para identificar riesgos

Evaluación de riesgos

Evaluación de riesgos

*Matriz de riesgos

*Detección del cambio

Monitoreo

*Supervisión de actividades

Actividades de control

*Controles específicos

*Coordinación entre los departamentos

*Tipos de actividades de control

Información y comunicación

*Planificación de gestiones

* Cumplimiento de

documentos antes de tomar decisiones

Establecimiento de objetivos

*Gestión del cumplimiento de objetivos

*Ficha de seguimiento de objetivos

*Seguimiento de objetivos

Respuesta a los riesgos

*Selección de las respuestas

*Evaluación de las respuestas Decisiones de respuestas evitar, reducir, aceptar

HERRAMIENTAS DE CONTROL INTERNO DE ACTIVOS

ELEMENTOS COSO II (ERM)

26

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO

En el presente capitulo se detalla la caracterización de la empresa así como el problema

que la Cooperativa posee la misma que está afectando a la oportuna ejecución de actividades y por ende está afectando a la rentabilidad, de esta manera permite elaborar

Se estableció la metodología empleada en el desarrollo de la propuesta tomando en

27

CAPÍTULO III

DESARROLLO DE LA PROPUESTA

3.1. TEMA:

Herramientas de control interno de activos fijos para la Cooperativa “CHUCHUQUI” Cantón Otavalo Provincia de Imbabura.

3.2. OBJETIVO DE LA PROPUESTA

Orientar el manejo de los activos fijos con las herramientas de control interno mismo que garantice procesos administrativos secuenciales de manera ordenada durante la ejecución de las operaciones optimizando los recursos materiales económicos y financieros.

3.3. PRESENTACIÓN DE LA PROPUESTA

La presente investigación contiene elementos imprescindibles y rentables ya que demuestra procesos sobre el uso de los activos fijos que son considerados fundamentales para una adecuada administración de la Cooperativa de Ahorro y Crédito “CHUCHUQUI” Ltda., Es importante indicar que la presente investigación está conformado diagnostico general de la institución, tratamiento de los activos fijos durante el ciclo de vida con un diseño de formularios y establecimiento de políticas, que permitirá a los funcionarios tener claro las responsabilidades que tienen en el transcurso de las operaciones tomando en cuenta la base legal, reglamentos y normativas de la institución.

3.4. CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO CON LA APLICACIÓN DEL METODO COSO II (ERM).

28

3.4.1. Escala de evaluación

ESCALA DE EVALUACIÓN

Cumplimiento Calificación Valoración/ Niveles

SI 2 CONFIABLE

C/P 1 ACEPTABLE

NO 0 NO CONFIABLE

Formato N° 1 Escala de Evaluación

FUENTE: Instituto Nacional de Estadísticas y Censos (INEC) Banco Central del Ecuador (BC)

Empresa Pública de Desarrollo Económico (EDEC)

Los resultados obtenidos, luego de desarrollar el grupo de preguntas para los ocho componentes, se califica el nivel de riesgo y confianza de acuerdo a los siguientes intervalos.

3.4.2. Intervalos de medición de Confianza y Riesgo

INTERVALOS CONFIANZA RIESGO COLOR

15-50 Bajo Alto

51-75 Moderado Moderado

76-95 Alto Bajo

Formato N° 2 Intervalos de confianza y riesgo

3.4.3. Resultados de la evaluación del sistema de control interno

Para evaluar los resultados se aplicara la siguiente fórmula:

NC= CTx100 PT

NC= Nivel de confianza CT= Calificación total PT= Ponderación total

NC= 101x100 128

NC= 78,91%

29

En base a la aplicación del cuestionario de control interno a cada componente del COSO II, se determinó que el nivel de confianza global es de 78,91% que representa un riesgo moderado. En el siguiente cuadro se resumen la evaluación de riesgo y confianza que se obtuvo en los ocho componentes del método COSO II, se determinó el nivel de riesgo por cada componente que se detalla a continuación.

3.4.4. Resumen de la evaluación

COMPONENTE PONDERACIÓN CALIFICACIÓN RIESGO CONFIANZA

Ambiente de control interno 42 41 Bajo 97,62

Establecimiento de objetivos 18 12 Moderado 66,67

Identificación de Eventos 14 10 Moderado 71,43

Evaluación de Riesgos 12 7 Moderado 58,33

Respuesta al Riesgo 14 10 Moderado 71,43

Actividades de Control 4 2 Alto 50,00

Información y comunicación 12 11 Alto 91,67

Supervisión y monitoreo 12 8 Bajo 66,67

Total 128 101 Moderado 78,91

Formato N° 4 Resumen de la evaluación (Ver Anexo 4)

3.4.5.1. ANÁLISIS INTERNO

FORTALEZAS DEBILIDADES

Personal joven, creativo con compromiso en las diversas actividades asignadas por gerencia.

Alto porcentaje de empleados y directivos no cuentan con una educación superior

Larga trayectoria en la prestación de servicios

financieros, ha experimentado nuevas

estrategias para cumplir con las necesidades de la sociedad y brindar mayor confianza.

Debilitamiento en los mecanismos de control de riesgo en referencia a créditos, provocando mala colocación y una elevada tasa de morosidad. Capacidad de liquidez permite colocar montos

altos en créditos, pre-cancelaciones de pólizas,

30

Formato N° 5 Análisis Interno

y satisfacción requerimientos de los socios. PRE-ASOCIACIÒN, Mejor comunicación y participación en la toma de decisiones y la organización de actividades sociales con todos los miembros.(empleados -gerencia)

Inexistencia de un sistema que permita realizar giros directos del

exterior, ocasionando mayores

gestiones y por ende tiempo Atención ,Kichwa y español, alcanzando mayor

participación en el mercado financiero y brindando mayor confianza e identidad al socio

Descoordinación entre las áreas

provocando que funcionarios realicen sus actividades de manera individual.

La gerencia plantea constantemente estrategias y presenta al Consejo de Administración, para analizar y determinar su aplicación.

No se socializan los manuales y reglamento de la cooperativa entre los funcionarios y directivos.

La infraestructura es propia, moderna con un espacio que brinde comodidad a los socios.

Falta de un adecuado control interno, que da origen a riesgos en los diferentes procesos y procedimientos Socios de economía estable, sus captaciones

tienen cifras elevadas, y su confianza ha experimentado un notable crecimiento.

No contar con un plan de

contingencias en caso de

eventualidades de riesgos Los horarios se ajustan a las necesidades de los

socios, con atención permanente los días laborables y festivos.

Servicio cómodo y accesible para los socios, no debita por mantenimiento de cuenta ni establece balance de movimientos específico. La Cooperativa CHUCHUQUI LTDA., es

propio de este sector, organizado y

31

3.4.7. 2.ANÁLISIS DEL ENTORNO

AMENAZAS OPORTUNIDADES

El prejuicio social que pudiere existir por parte del sector blanco-mestizo.

Explorar y experimentar nuevas estrategias en base a los competidores

Nuevas disposiciones legales o

administrativas por parte del gobierno

Estar ubicados en una zona potencial

La Crisis económica, desastres naturales, robos e incidentes que limiten actuar de manera acertada

Recibir giros de socios que están en el exterior, destinadas a la inversión en pólizas y ahorro.

Criterios y comentarios de Socios

insatisfechos

Ofrecer créditos con plazos y tasas adecuadas accesibles

La introducción de Dinero proveniente de blanqueo o lavado de activos

Realizar pasantías en otras cooperativas amigas que nos permita establecer nuevas visiones de negocio y de proceso en la prestación de servicios.

Creación de nuevas Cooperativas La discriminación que existe por parte de

otras entidades financieras en el sector indígena.

32

3.5. MANUAL DE PROCEDIMIENTOS DE ACTIVOS FIJOS

MANUAL DE PROCEDIMIENTOS PARA ELCONTROL DE ACTIVOS

FIJOS

DOCUMENTO N° 001

PÁGINA N° 01/32

Elaborado por: Ramírez Cristina AÑO: 2014

COOPERATIVA DE AHORRO Y CRÉDITO “CHUCHUQUÍ” LTDA.

MANUAL DE PROCEDIMIENTOS PARA EL MANEJO DE ACTIVOS FIJOS

CONTENIDO

1. Generalidades 1.1. Presentación

1.2. Organigrama funcional 1.3 misión

1.4. Visión

1.5. Principios institucionales 1.6 objetivo

1.7. Justificación 1.8. Alcance

1.9. Bases legales de los activos fijos que estarán sujetos 1.10. Clasificación y codificación de activos fijos

1.11. Política de activos fijos 1.12. Simbología utilizada

1.13. Procedimientos para la adquisición de los activos fijos 1.13.1 Descripciones de las actividades

1.13.2. Proceso para la adquisición 1.13.3. Políticas de control

33

MANUAL DE

PROCEDIMIENTOS PARA EL CONTROL DE ACTIVOS FIJOS

DOCUMENTO N° 001

PÁGINA N° 02/32

Elaborado por: RamírezCristina AÑO: 2014

1.13.4. Formularios de control de activos

1.14. Procedimiento de entrega de activos al usuario 1.14.1 descripciones de las actividades

1.14.2. Diagrama de flujo para la entrega de los bienes al departamento 1.14.3. Políticas de control

1.14.4. Formularios de control de activos 1.15. Procedimiento

1.15.1. Descripción de las actividades

1.15.2. Diagrama de flujo para la conciliación del mensual del activo fijo 1.15.3. Políticas de control

1.15.4. Formularios de control interno

1.16. Procedimiento para la baja de activos fijos 1.16.1. Descripción de las actividades

1.16.2. Procedimiento para la baja de activos fijos 1.16.3. Políticas de control

1.16.4. Formularios de control interno

1.16.5. Procedimiento para la conciliación mensual del activo fijo

34

MANUAL DE

PROCEDIMIENTOS PARA EL CONTROL DE ACTIVOS FIJOS

DOCUMENTO N° 001

PÁGINA N° 03/32

Elaborado por: Ramírez Cristina AÑO: 2014

1.GENERALIDADES

1.1.PRESENTACIÓN

La presente investigación contiene elementos imprescindibles y rentables ya que demuestra procesos sobre el uso de los activos fijos que son considerados fundamentales para una adecuada administración de la Cooperativa de Ahorro y Crédito “CHUCHUQUI” Ltda., Es importante indicar que la presente investigación está conformado por un diagnostico general de la institución, tratamiento de los activos fijos durante el ciclo de vida con un diseño de formularios y establecimiento de políticas, que permitirá a los funcionarios tener claro las responsabilidades que tienen en el transcurso de las operaciones tomando en cuenta la base legal, reglamentos y normativas de la institución.

Los procesos para el control de activos fijos, conforman uno de los elementos principales del sistema de Control Interno; por lo cual, deben ser plasmados en manuales prácticos que sirvan como mecanismos de consulta permanente, por parte de todos los trabajadores del Fondo, permitiéndoles un mayor desarrollo en la búsqueda del autocontrol.

Teniendo en cuenta lo anterior, se ha preparado el presente Manual de Procedimientos, en el cual se plasma la gestión que agrupa las principales actividades en relación a los activos fijos de la Cooperativa CHUCHUQUI LTDA. Dichos procesos se describen con cada una de las herramientas necesarias para la construcción de fases del manual.

La funcionalidad del manual, es permitir que todos los procesos estén vinculados y relacionados entre sí, y de esta forma sean totalmente auditables, para asegurar los requerimientos de los clientes internos y externos.

35

MANUAL DE

PROCEDIMIENTOS PARA ELCONTROL DE ACTIVOS

FIJOS

DOCUMENTO N° 001

PÁGINA N° 04/32

Elaborado por: Ramírez Cristina AÑO: 2014

1.2. ORGANIGRAMA FUNCIONAL

Formato N° 5 Organigrama funcional

Revisado por: Dra. Arciniegas Germania

CAJA 3

ASAMBLEA GENERAL DE DELEGADOS

CONS.

ADMINISTRACION CONSEJO DE

VIGILANCIA COMISION CRED. COMISION EDUCACION COMISIONES ESPECIALES ASESORIA JURIDICA GERENTE GENERAL SECRETARIA DEPARTAMENTO DE CREDITO Y COBRANZAS ASESOR 1

CONTABILIDAD CENTRO DE

CÓMPUTO

ASESOR 2

CAJA 1

CAJA 2

JEFE DE CREDITO Y COBRANZA INVERSIONES SERVICIOS COOP ATENCION AL CLIENTE SEGURIDA D ADM.SISTEM AS ADM. INT.RIESGOS

36

MANUAL DE PROCEDIMIENTOS PARA ELCONTROL DE ACTIVOS

FIJOS

DOCUMENTO N° 001

PÁGINA N° 05/32

Elaborado por: Ramírez Cristina AÑO: 2014

1.3 MISIÓN

Somos una Cooperativa de Ahorro y Crédito con trayectoria en la prestación de servicios financieros y de desarrollo social, seria, confiable, segura, solidaria y con principios cristianos, impulsamos el progreso de nuestros socios y demás organizaciones afines, con personal competente y talentoso. Servimos a los Pueblos y Nacionalidades indígenas de Imbabura, otras provincias y socios que se encuentran fuera del país.

1.4. VISIÓN

Ser líder en el sector financiero popular y solidario de la Provincia de Imbabura, alcanzar un alto reconocimiento y nombramiento de nuestros socios y el sector financiero por la prestación de servicios de calidad, con personal comprometido y especializado, innovar los servicios de acuerdo a las tendencias tecnológicas.

1.5. PRINCIPIOS INSTITUCIONALES

Nuestra cultura organizacional estará orientada con principios que enmarcan el direccionamiento de la Cooperativa, los que practicaremos porque hacen parte de nuestras vidas e interactúan en los contextos en los que se desenvolverán en la empresa, por otro es tener sentido crítico de la realidad reconociendo las cosas buenas y malas.

Respeto: Profesamos el respeto a la dignidad humana de nuestros clientes, con las que interactuamos, así como con el entorno y el medio ambiente.

Honestidad: Cumplir con nuestro deber, siendo honrados y veraces en todos nuestros actos. Justicia: Las relaciones se caracterizan por tratar a cada quien con equidad e imparcialidad,

para ofrecer un trato acorde con los méritos obtenidos.

Disciplina: Cumplir con exactitud todos los compromisos que adquirimos, facilitará el desempeño de nuestro trabajo y nos hace confiables ante nuestros clientes, es indispensable para alcanzar la excelencia.