UNIANDES

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

.

0

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TITULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

Portada.

TEMA: MODELO DE SISTEMA DE COSO I Y GESTIÓN DE

INVENTARIOS EN LA “DISTRIBUIDORA MAYLAN”.

AUTOR: CEVALLOS ARIAS WASHINGTON CRISTIAN

TUTOR: ING. MARIO CABEZAS

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

CERTIFICACIÓN DEL ASESOR

Ing. Mario Cabezas, en calidad de Asesor de la Tesis, designada por disposición del Rectorado de UNIANDES certifico que el Sr. Washington Cristian Cevallos Arias, de la Carrera de Contabilidad Superior, Auditoría y Finanzas CPA., ha cumplido el informe

integrado con el tema: “MODELO DE SISTEMA DE COSO I Y GESTIÓN DE

INVENTARIOS EN LA DISTRIBUIDORA “MAYLAN”. Quién ha cumplido con todos los requerimientos científicos y metodológicos.

Atentamente,

Ing. Mario Cabezas.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

DECLARACIÓN DE AUTORÍA

Washington Cristian Cevallos Arias, portador de la Cédula de Ciudadanía N° 172471533-7, declaro que la TESIS que presento sobre el tema: “MODELO DE SISTEMA DE COSO I Y GESTIÓN DE INVENTARIOS EN LA DISTRIBUIDORA “MAYLAN”, con el propósito de dar solución a un problema que se está presentando en una empresa local, previa la obtención del Título de Ingeniero en Contabilidad Superior, Auditoría y Finanzas C.P.A., es auténtico, original y sus derechos le corresponden únicamente a la Universidad Autónoma de los Andes “UNIANDES”.

Atentamente,

DEDICATORIA

A mi padre Dios quien me ha bendecido en cada momento de mi vida y darme sabiduría e

inteligencia para realizar este importante sueño en mi vida profesional.

A mis hermanos: Galo Raúl Cevallos Arias, Mariuxi Elizabeth Cevallos Arias y Verónica

Meribeth Cevallos Arias, los cuales han sido fuente de motivación, apoyo e inspiración para

superarme cada día más ya que siempre confiaron en mí, son mi orgullo y mi apoyo

constante.

A mis Sres. Padres por su ejemplo de superación y optimismo que siempre me inculcaron

para progresar ante las adversidades de la vida. Aunque no estén, siempre vivirán en mi

corazón.

AGRADECIMIENTO

A mi padre Dios por darme la oportunidad de vida y por estar conmigo en cada momento de mi existencia, por fortalecer mi corazón e iluminar mi mente y por haber dado fuerzas para seguir adelante, también por ponerme en mi camino a aquellas personas que han sido mi soporte y compañía durante todo mi periodo académico.

A mis padres y hermanos, por creer y confiar en mí, siempre me han apoyado y han estado cuando más los he necesitado para continuar en la lucha incansable de superarme día a día.

A mi asesor de tesis el Ing. Mario Cabezas, por ser guía y estar bajo su dirección. Su paciencia, apoyo y su capacidad para guiar mis ideas han sido un aporte invaluable para mi formación profesional y para el desarrollo de este trabajo.

A la Universidad Regional Autónoma de los Andes UNIANDES, representada por sus autoridades, catedráticos y personal administrativo, quienes en su conjunto han hecho posible la culminación de mi carrera, en especial a la Ing. Ana Rosales, por sus consejos y por compartir desinteresadamente sus amplios conocimientos y experiencia.

A todos mis compañeros de clases por la fraternidad y experiencias compartidas, durante la permanencia en la UNIANDES.

Índice de Contenidos.

Portada.

CERTIFICACIÓN DEL ASESOR DECLARACIÓN DE AUTORÍA DEDICATORIA

AGRADECIMIENTO Índice de Contenidos. Índice de Cuadros. Índice de Tablas. Índice de Gráficos. Índice de Anexos. RESUMEN EJECUTIVO EXECUTIVE SUMMARY

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema ... 2

Formulación del problema ... 2

Delimitación del problema ... 3

Objeto de estudio ... 3

Campo de acción ... 3

Identificación de la línea de investigación ... 3

Objetivo general ... 3

Objetivos específicos ... 3

Idea a defender ... 4

Justificación del tema ... 4

Breve explicación de la metodología investigativa a emplear ... 5

Resumen de la estructura de la tesis ... 5

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis ... 6

CAPÍTULO I ... 7

1 MARCO TEÓRICO ... 7

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN. ... 7

1.2.1 Contabilidad ... 7

Objetivo de la Contabilidad ... 8

Principios de Contabilidad Generalmente Aceptados ... 9

1.2.2 Auditoría ... 10

Objeto de la Auditoría ... 10

Normas de Auditoría Generalmente Aceptadas (NAGAS) ... 10

Fases de la Auditoría ... 12

Tipos de Auditoria ... 13

1.2.3 Control Interno ... 14

Committee of sponsoring organizations (Coso I) ... 14

1.2.3.1.1 Ambiente de control ... 15

1.2.3.1.2 Evaluación de riesgos ... 16

1.2.3.1.3 Actividades de control ... 18

1.2.3.1.4 Información y comunicación ... 19

1.2.3.1.5 Supervisión y monitoreo ... 20

1.2.4 Gestión de Inventario ... 21

Importancia de la Gestión de Inventarios ... 21

Inventarios. ... 22

1.2.4.2.1 Clasificación de los modelos de inventarios ... 22

1.2.4.2.2 Componentes de un modelo de inventarios ... 24

1.2.4.2.3 Métodos de inventarios ... 24

Métodos de gestión de inventarios ... 25

1.2.4.3.1 Análisis de ABC ... 26

Tipos de stock de inventarios ... 27

Razones Financieras ... 28

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN... 29

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 29

CAPÍTULO II ... 31

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO

INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA

INVESTIGACIÓN ... 31

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN ... 31

2.2.1 Tipos de Investigación ... 32

Explicativa ... 32

Bibliográfica ... 32

Descriptiva ... 32

Aplicada ... 32

2.2.2 Población y Muestra ... 32

Población ... 32

2.2.3 Métodos, Técnicas e Instrumentos de Investigación ... 33

Métodos ... 33

2.2.3.1.1 Método inductivo deductivo ... 33

2.2.3.1.2 Método analítico sintético ... 34

Técnicas ... 34

2.2.3.2.1 Entrevista ... 34

2.2.3.2.2 Encuesta ... 34

Instrumentos ... 35

2.2.3.3.1 Guía de entrevista ... 35

2.2.3.3.2 Cuestionario ... 35

2.2.4 Interpretación de Resultados ... 35

Entrevista Aplicada a la máxima autoridad ... 35

Entrevista aplicada al Contador ... 37

Encuesta aplicada a los colaboradores ... 40

Encuesta aplicada a los proveedores ... 41

2.2.5 Verificación de la Idea a defender ... 42

2.3 PROPUESTA DEL INVESTIGADOR ... 43

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 44

CAPÍTULO III ... 45

3.1 TITULO DE LA PROPUESTA: MODELO DE SISTEMA DE COSO I Y

GESTIÓN DE INVENTARIOS EN LA DISTRIBUIDORA MAYLAN. ... 45

3.2 DESARROLLO DE LA PROPUESTA ... 45

3.2.1 Justificación ... 45

3.2.2 Objetivos ... 45

Objetivo General ... 45

Objetivos Específicos ... 45

3.2.3 Propuesta de Control Interno ... 46

Planificación ... 46

3.2.3.1.1 Memorando de planificación ... 46

Ejecución. ... 52

3.2.3.2.1 Cuestionario de Control Interno ... 53

Comunicación de Resultados ... 59

Gestión de Inventarios ... 64

3.2.3.4.1 Ambiente de control ... 64

3.2.3.4.2 Evaluación de riesgos ... 74

3.2.3.4.3 Actividades de control ... 76

3.2.3.4.4 Información y comunicación ... 92

3.2.3.4.5 Supervisión y monitoreo ... 94

3.3 VALIDACIÓN DE LA PROPUESTA ... 103

3.4 CONCLUSIONES Y RECOMENDACIONES ... 103

3.4.1 Conclusiones. ... 103

3.4.2 Recomendaciones. ... 104

BIBLIOGRAFÍA ANEXOS. Índice de Cuadros. Cuadro 1 Principios de Contabilidad Generalmente Aceptados ... 9

Cuadro 2 Normas de Auditoría Generalmente Aceptadas (NAGAS) ... 11

Cuadro 3 Fases de la Auditoría ... 12

Cuadro 4 Tipos de Auditoría ... 13

Cuadro 6 Principios del Componente de Ambiente de Control ... 16

Cuadro 7 Principios del Componente de Evaluación de Riegos ... 17

Cuadro 8 Principio del Componente de Actividades de Control ... 18

Cuadro 9 Principios del Componente de Información y Comunicación ... 19

Cuadro 10 Principio del Componente de Supervisión y Monitoreo ... 20

Cuadro 11 Importancia de la Gestión de Inventarios ... 21

Cuadro 12 Subclasificación de los Modelos de Inventarios ... 23

Cuadro 13 Componentes de un Modelo de Inventarios ... 24

Cuadro 14 Categorías de productos ... 26

Cuadro 15 Tipos de stock de Inventarios ... 27

Cuadro 16 Razones Financieras ... 28

Cuadro 17 Organigrama de Distribuidora Maylan ... 48

Cuadro 18 Código de Ética ... 64

Cuadro 19 Organigrama ... 66

Cuadro 20 Manual de Funciones ... 67

Cuadro 21 Análisis y valuación de puesto ... 72

Cuadro 22 Evaluación del desempeño ... 73

Cuadro 23 Objetivos del área de bodega ... 74

Cuadro 24 Matriz de Riesgos ... 75

Cuadro 25 Manual de políticas. ... 76

Cuadro 26 Procedimientos de compra de mercadería ... 77

Cuadro 27 Procedimientos de ingreso de mercadería ... 78

Cuadro 28 Procedimientos de venta de mercadería ... 79

Cuadro 29 Símbolos y significados establecidos para la elaboración de los flujogramas ... 80

Cuadro 30 Flujograma de la adquisición o compra de mercadería. ... 81

Cuadro 31 Proceso de ingreso de la mercadería a bodega ... 82

Cuadro 32 Flujograma de la venta de mercadería. ... 83

Cuadro 33 Proformas ... 84

Cuadro 34 Orden de compra ... 85

Cuadro 35 Salida de mercadería. ... 86

Cuadro 36 Orden de ingreso de mercadería. ... 87

Cuadro 37 Cálculo de las existencias de máximos y mínimos ... 88

Cuadro 39 Toma física de los inventarios. ... 90

Cuadro 40 Análisis ABC de los inventarios. ... 91

Cuadro 41 Reporte de inventario. ... 92

Cuadro 42 Memorándum. ... 93

Cuadro 43 Cuestionario de control interno. ... 94

Cuadro 44 Indicadores de gestión ... 99

Índice de Tablas. Tabla 1 Componentes de la Población ... 33

Tabla 3 Encuesta aplicada a los empleados preguntas cerradas ... 40

Tabla 4 Encuesta aplicada a los empleados preguntas de selección múltiple ... 40

Tabla 5 Encuesta aplicada a los Proveedores preguntas cerradas ... 41

Tabla 7 Encuesta aplicada a los Proveedores preguntas de selección múltiple ... 42

Índice de Gráficos. Gráfico 1 Componentes del Coso I ... 43

Índice de Anexos. Anexo 2 .- Carta de Aceptación de la Empresa.

Anexo 3 .- Guía de Entrevista para la Máxima Autoridad. Anexo 4 .- Guía de Entrevista Aplicada al Contador.

Anexo 5 .- Cuestionario de Encuesta Dirigida a los Empleados. Anexo 6 .- Cuestionario de Encuesta Dirigida a los Proveedores. Anexo 7 .- Registro Único de Contribuyentes.

Anexo 8 .- Factura de los Proveedores.

RESUMEN EJECUTIVO

El objetivo principal de la presente tesis es la propuesta de un Modelo de Sistema de Control Interno para una eficiente gestión en el manejo de inventarios en la DISTRIBUIDORA “MAYLAN”, ubicada en el cantón de Santo Domingo, de la Provincia de los Tsáchilas, con la finalidad de ayudar a la Máxima Autoridad a tomar decisiones oportunas y de manera confiable.

Esta tesis se ha desarrollado de acuerdo a las pautas de la investigación, por tanto la metodología es cualitativa porque el objeto de estudio tiene características y componentes los cuales serán examinados y evaluados para la propuesta de solución, Cuantitativa porque para realizar la tabulación de las encuestas se observaron cifras numéricas.

La principal fuente de información son las entrevistas que se realizaron a los involucrados con los procesos de la Empresa como son la Máxima Autoridad; además las encuestas realizadas al Departamento de Contabilidad, a los empleados que trabajan en el departamento de bodega y a los Proveedores ya que fueron fundamentales, pues contribuyeron a justificar la idea a defender del presente trabajo.

Un Sistema de COSO I, consta de cinco componentes, que son:

* Ambiente de Control

* Valoración del Riesgo

* Actividades de Control

* Información y Comunicación

* Supervisión y Monitoreo.

Las Políticas y Procedimientos, en este elemento se realizaron manuales de procedimientos sobre los principales procesos que se realizan en el departamento de bodega de la empresa, determinando responsables para cada actividad a realizar, además se diseñó los formatos de documentos de control interno.

EXECUTIVE SUMMARY

The main objective of this thesis is the proposal of a model of internal control system for an efficient management in the management of inventories in the distributor "MAYLAN", located in the canton de Santo Domingo, in the Province of the Tsáchilas, with the purpose of helping its owner and manager with timely decisions and in a reliable manner.

This thesis has been developed in accordance with the guidelines of the inquiry, therefore the methodology is qualitative because the object of study has its own characteristics and components which will be reviewed and evaluated for the proposal of solution, because quantitative to perform the tabulation of the survey were observed numerical figures.

The main source of information are the interviews that were conducted to those involved with the Company's processes such as the manager/owner; in addition surveys to the Accounting Department, to the employees that work in the department of winery and to the providers already that were fundamental, since they contributed to justify the idea to defend the present work.

A system of COSO I, consists of five components, which are:

* Environment Control

* Assessment of the Risk

* Control Activities

* Information and Communication

* Supervision and monitoring.

The Policies and Procedures, in this item is made of procedures manuals on the main processes that are performed in the department of winery of the company, identifying responsible for each activity to be performed, and design the formats of documents of internal control.

1

INTRODUCCIÓN

Antecedentes de la investigación.

El control interno es un sistema integrado por el esquema de organización y el conjunto de los planes, métodos, principios, procedimientos, normas, mecanismos de verificación y evaluación adoptadas por una entidad, con el fin de procurar que todas las actividades operaciones y actuaciones, se realicen de acuerdo a las normas vigentes dentro de las políticas trazadas por la institución. Por otra parte, el coso es un informe que se refiere a las necesidades y expectativas de administradores y otros, además define y describe el control interno para establecer una definición común que sirva a las necesidades de diferentes partes.

Las organizaciones mantienen una gestión de inventarios de materias primas y de productos terminados. Los inventarios de materia primas sirven como entradas a una determinada etapa del proceso de producción y los inventarios de productos terminados sirven para satisfacer las necesidades o demanda de los clientes; puesto que estos inventarios representan frecuentemente una considerable inversión de recursos financieros, las decisiones con respecto a las cantidades de inventarios son importantes. Los modelos y la descripción matemática de los sistemas de inventario constituyen una base para la toma de estas decisiones.

Luego de una importante investigación al C.D.I.C (CENTRO DE DOCUMENTACIÓN E INVESTIGACIÓN CIENTÍFICA) de la universidad UNIANDES, se identificó que existen temas similares al proyecto detallados a continuación:

Modelo de un Sistema de Control Interno y Gestión de Inventarios en la empresa comercial de electrodomésticos “C.C.R.” en el cantón el Carmen, Larraga Figueroa Diana Carolina (2012).

2

Sistema de Control Interno y Gestión de Inventarios en la empresa “DISLEC” de la ciudad de Santo Domingo, Molina Pizarro Jessica Karina (2012)

Todo esto indica que el tema MODELO DE SISTEMA DE COSO I Y GESTIÓN DE INVENTARIOS en la “DISTRIBUIDORA MAYLAN” es inhedito y original del autor.

Planteamiento del problema

“DISTRIBUIDORA MAYLAN” fue creada desde 06 de Enero del 2010, la matriz se encuentra ubicada en la Av. 29 de Mayo en la ciudad de Santo Domingo, Provincia de Santo domingo de los Tsáchilas, dedicada a la venta al por menor de prendas de vestir.

Luego de la aplicación de una encuesta se detectó las siguientes falencias que a continuación se detalla:

La falta de un manual de políticas y procedimientos causa desconocimiento de los procesos y funciones que debe realizar el personal en su lugar de trabajo.

La falta de una supervisión adecuada origina perdida de la mercadería.

La falta de control de inventario causa desconocimiento de la cantidad de mercadería real que existe en el área de bodega.

El inadecuado control de la compra o adquisición de mercadería causa desconocimiento de la deuda que se mantiene ante los proveedores.

De no dar solución a los problemas la DISTRIBUIDORA MAYLAN no se podrá llevar a cabo un registro y un control adecuado de inventarios.

Formulación del problema

3 Delimitación del problema

El presente trabajo investigativo se realizara en la DISTRIBUIDORA MAYLAN al área de bodega ubicada en la calle Ambato y Av. 29 de Mayo de la ciudad de Santo Domingo, Provincia de Santo Domingo de los Tsáchilas, durante el período de octubre y se encuentra compuesta por 6 empleados.

El tiempo que se llevara a cabo esta investigación comprende del 01 al 31 de Octubre del 2014.

Objeto de estudio

Auditoría de Control interno.

Campo de acción

Sistema de Control interno.

Identificación de la línea de investigación

La línea de investigación de la presente tesis está orientada a Auditoría.

Objetivo general

Diseñar un Modelo de Sistema de COSO I, para el mejoramiento de la Gestión de Inventarios en la “DISTRIBUIDORA MAYLAN”.

Objetivos específicos

4

Realizar un diagnóstico sobre la situación del control de inventarios de la Distribuidora MAYLAN.

Proponer un Modelo de Sistema de COSO I, para mejorar la gestión de inventarios.

Idea a defender

Con el diseño del Modelo de Sistema de COSO I que se realizara conforme a los cinco componentes (Ambiente de Control, Evaluación de Riesgos, Actividades de Control, Información y Comunicación y Supervisión o Monitoreo) permitirán alcanzar una mejor eficiencia en las políticas, operaciones y procesos de control de inventarios en la “DISTRIBUIDORA MAYLAN”

La variable independiente es: Sistema de Coso I.

La variable dependiente es: Gestión de Inventarios.

Justificación del tema

Cabe indicar que toda empresa indistintamente de sus fines, debería mantener un sistema de control interno bien diseñado que coadyuve no solo en la mejora de la gestión de inventarios, sino también que permita volver más eficientes y eficaces los procesos administrativos, contables, operaciones, políticas de la organización, ya que forman parte fundamental la cual garantiza el buen funcionamiento de la entidad.

Por ello y con la presente investigación se propone dar solución a la problemática existente en la DISTRIBUIDORA MAYLAN ya que resulta necesario aplicar un sistema de COSO I que permitan minimizar los riesgos siendo más eficaces en los procesos, operaciones y políticas.

5

Breve explicación de la metodología investigativa a emplear

La modalidad de investigación de la presente tesis es cuali – cuantitativa con tendencia cualitativa porque el objeto de estudio tiene características y componentes los cuales serán examinados y evaluados para la propuesta de solución.

Los tipos de investigación a desarrollar en la presente tesis son: bibliográfica, de campo y descriptiva, utilizando los métodos: Inductivo – Deductivo, Analítico – Sintético, las técnicas a emplearse son la entrevista y encuesta que serán aplicadas a los empleados y al propietario de la “DISTRIBUIDORA MAYLAN”.

Resumen de la estructura de la tesis

Introducción, donde se plantea, se formula y se delimita el problema a ser investigado, así como también se establecen los objetivos y la idea a defender que se propone para dar solución a la problemática, se finaliza acotando con el aporte teórico, la significación práctica y la novedad científica que caracteriza este trabajo investigativo.

Marco teórico, dentro del cual se tratan conceptos como: Contabilidad, Auditoría, Control interno, objetivos, funciones, características y principios del control interno; además de la definición de las fases de Auditoría y de cada uno de los componente del sistema de Coso I, definiciones de gestión de inventarios y sus herramientas como son los componentes y la clasificación de los modelos de inventarios, concluyendo con una valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación.

Marco metodológico y planteamiento de la propuesta, donde se describe los aspectos generales de la empresa, como su historia, su estructura orgánica, su actividad económica, entre otros aspectos, además está sustentado en la determinación técnica de la problemática que aqueja a la “DISTRIBUIDORA MAYLAN” por medio de la tabulación de una encuesta o entrevista

6

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis

Al aplicar un modelo de Sistema de Control Interno Coso I en el área de bodega, ayudara en el control de ingreso y salida de la mercadería por lo que reducirá la fluidez e información errónea de la mercadería que se encuentra en la empresa, logrando mejorar la toma de decisiones de la máxima autoridad.

Los diferentes conceptos y teorías que se despliegan en el presente trabajo se fundamentan en aportes de diversos autores cuyos libros han sido de gran significación teórica – científica en el campo de Contabilidad, Auditoría, Control Interno, Coso I, Gestión de Inventarios.

7

CAPÍTULO I

1 MARCO TEÓRICO

1.1

ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓNEl Coso I es un sistema integrado por el esquema de organización y el conjunto de los planes, métodos, principios, procedimientos, normas, mecanismos de verificación y evaluación adoptadas por una entidad. En una empresa es necesario la aplicación del Coso I ya que permite disminuir y controlar los riesgos por medio de los componentes del sistema de Coso I (Ambiente de Control, Evaluación de Riesgos, Actividades de Control, Información y Comunicación y Supervisión o Monitoreo)

Todas las organizaciones que trabajen con mercaderías deben mantener una gestión de inventarios ya que de ello depende el éxito y desarrollo organizacional de una entidad. Por otra parte, los modelos de los sistemas de inventario constituyen una base fundamental para la toma de estas decisiones.

En la “DISTRIBUIDORA MAYLAN” es necesaria la aplicación del sistema de control interno con el cual ayudara a disminuir los riesgos y maximizar la eficiencia de las operaciones, políticas y procesos de dicha institución.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Contabilidad

(Orozco, pág. 1), citado por (Bravo, 2013, pág. 1) señala que Contabilidad es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control, e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periódico contable.

8

La contabilidad es una técnica la cual sirve para analizar, clasificar controlar y registrar los movimientos de adquisición y venta ya sea de productos o servicios, además interpretar las transacciones o los movimientos de las actividades económicas que tienen cada una de las empresas. Por otro lado ayuda a conocer la información económica y financiera de cada período de la empresa.

Objetivo de la Contabilidad

“Obtener y proporcionar información económica - financiera que permita conocer y evaluar la situación en que se encuentren y los resultados de las operaciones realizadas” (García, 2009, pág. 15).

9

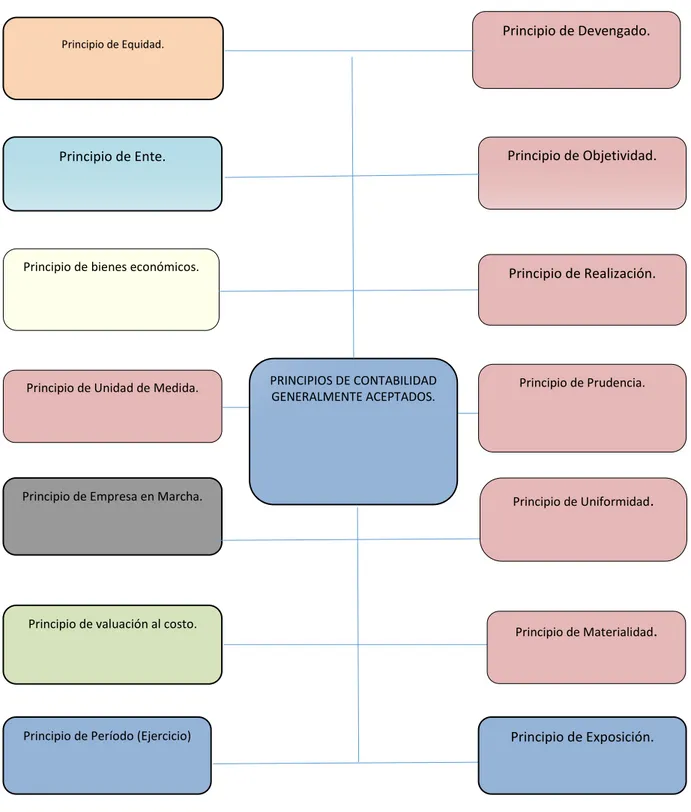

Principios de Contabilidad Generalmente Aceptados

Cuadro 1 Principios de Contabilidad Generalmente Aceptados

Fuente: (Bravo, 2013, pág. 10 y 11) Elaborado por: El Autor

Principio de Equidad.

Principio de Ente.

Principio de bienes económicos.

Principio de Unidad de Medida.

Principio de Empresa en Marcha.

Principio de valuación al costo.

Principio de Período (Ejercicio)

Principio de Devengado.

Principio de Objetividad.

Principio de Realización.

Principio de Prudencia.

Principio de Uniformidad.

Principio de Materialidad.

Principio de Exposición.

10 1.2.2 Auditoría

El vocablo de auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos, etc. Hoy en día, la palabra auditoría se encuentra relacionada con diversos procesos de revisión o verificación que, aunque todos ellos tienen en común el estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata. (De la Peña, Gutierrez , 2008, pág. 5).

Es la ciencia que investigara la correcta aplicación de las normas de valoración, el seguimiento de los principios de contabilidad generalmente aceptados y la adecuación de los procedimientos de gestión que aplica la empresa a su actividad y en función de su sector económico. (Rey Pombo, 2009).

La auditoría es un proceso sistemático que permite examinar, verificar, investigar evaluar y obtener evidencias sobre la información de los registros y procesos de una empresa.

Objeto de la Auditoría

Regula las actividades de auditoría de cuentas, tanto voluntariamente como obligatoria, mediante el establecimiento de las condiciones y los requisitos de necesaria observancia para su ejercicio, además regula el sistema de supervisión pública y los mecanismos de cooperación internacional en relación con dicha actividad. (Pallerola & Monfort, 2013)

El objeto de la auditoría consiste en realizar una revisión y verificación de las cuentas anuales, además de dar fe de que las cuentas anuales reflejen los valores reales de la empresa basándose con las normas reguladoras, por otro lado deberá ser aplicado por un auditor el cual está en la obligación de emitir el correspondiente informe final.

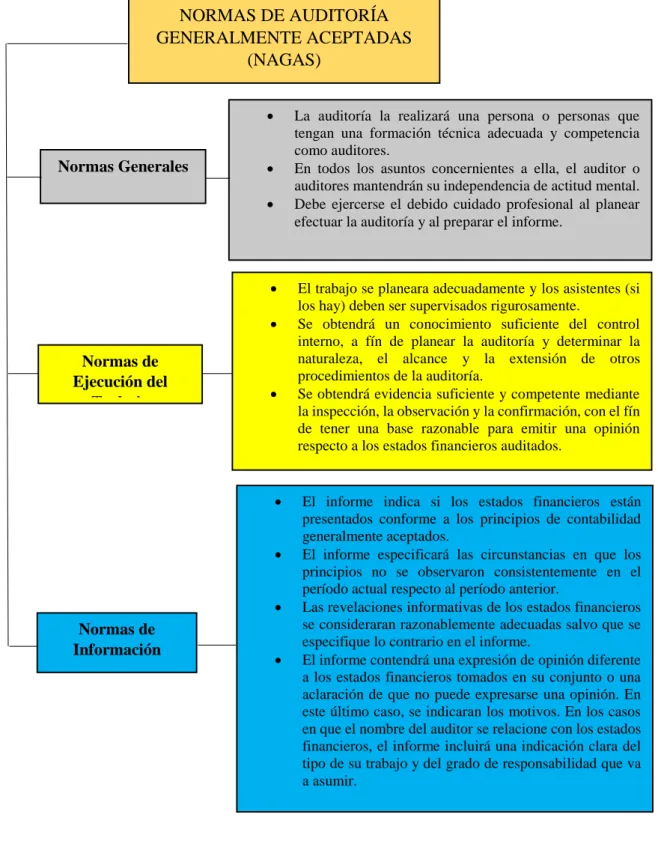

Normas de Auditoría Generalmente Aceptadas (NAGAS)

11

Cuadro 2Normas de Auditoría Generalmente Aceptadas (NAGAS)

Fuente: (Whittington & Pany, 2006) Elaborado por: El Autor.

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS (NAGAS) Normas Generales Normas de Ejecución del Trabajo Normas de Información

La auditoría la realizará una persona o personas que tengan una formación técnica adecuada y competencia como auditores.

En todos los asuntos concernientes a ella, el auditor o auditores mantendrán su independencia de actitud mental.

Debe ejercerse el debido cuidado profesional al planear efectuar la auditoría y al preparar el informe.

El trabajo se planeara adecuadamente y los asistentes (si los hay) deben ser supervisados rigurosamente.

Se obtendrá un conocimiento suficiente del control interno, a fín de planear la auditoría y determinar la naturaleza, el alcance y la extensión de otros procedimientos de la auditoría.

Se obtendrá evidencia suficiente y competente mediante la inspección, la observación y la confirmación, con el fín de tener una base razonable para emitir una opinión respecto a los estados financieros auditados.

El informe indica si los estados financieros están presentados conforme a los principios de contabilidad generalmente aceptados.

El informe especificará las circunstancias en que los principios no se observaron consistentemente en el período actual respecto al período anterior.

Las revelaciones informativas de los estados financieros se consideraran razonablemente adecuadas salvo que se especifique lo contrario en el informe.

12 Fases de la Auditoría

Para describir el proceso completo de la auditoría se realiza el siguiente cuadro en el cual se encuentran todas las fases de la auditoría.

Cuadro 3 Fases de la Auditoría

Fuente: (De La Peña, 2009) Elaborado por: El Autor.

FASES DE LA AUDITORÍA

PLANIFICACIÓN INICIAL

Se prepara un programa de trabajo de forma que pueda realizarse una auditoría efectiva y eficiente.

En el programa se debe tomar en cuenta:

- Las Normas y Técnicas de Auditoría. - Las experiencias anteriores. - Los levantamientos iniciales. - Las experiencias de terceros.

Este programa debe consistir en:

- Conocer las generalidades de la empresa - Conocer las actividades de la empresa - Conocer el Sistema Contable

- Revisión de la documentación - Conocer el Sistema Informático - Verificar la integridad de la información - Evaluación del riesgo

- Presentar el informe de la planificación

EJECUCIÓN DEL TRABAJO

En esta fase el auditor y su grupo de trabajo aplican las pruebas de cumplimiento y sustantivas planteadas en el informe. Estas pruebas serán recogidas en un programa de trabajo independiente para cada área de los estados financieros. La ejecución se realiza a través de papeles de trabajo los cuales deben estar identificados y organizados.

RESULTADO FINAL

Una vez desarrolladas las fases anteriores, se realiza un papel de trabajo donde se resume los aspectos más reveladores surgidos en la auditoría.El informe final consta de las siguientes partes:

- Introducción - Alcance - Opinión

(Conclusiones y Recomendaciones)

SEGUIMIENTO

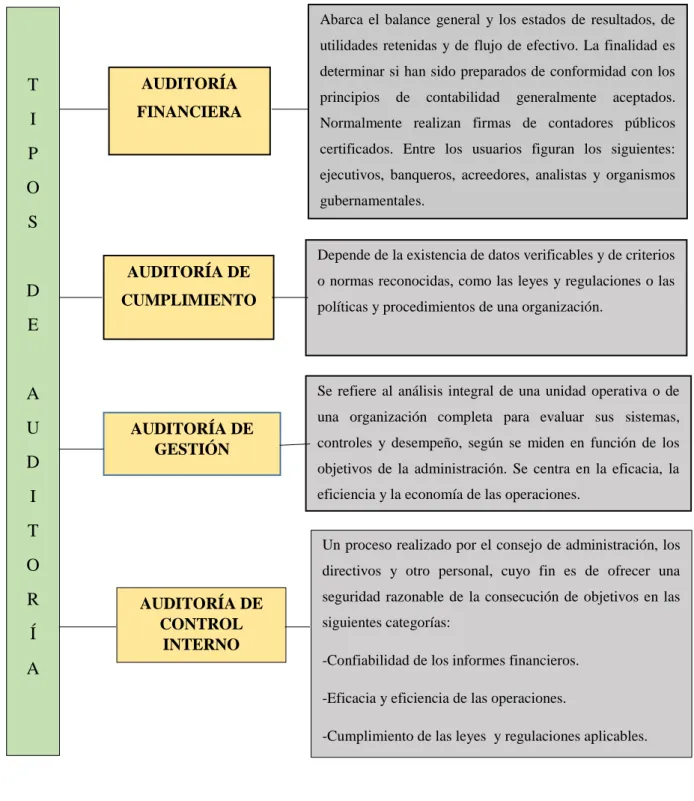

13 Tipos de Auditoria

Cuadro 4Tipos de Auditoría

Fuente: (Whittington & Pany, 2006) Elaborado por: El Autor.

AUDITORÍA

FINANCIERA

Abarca el balance general y los estados de resultados, de utilidades retenidas y de flujo de efectivo. La finalidad es determinar si han sido preparados de conformidad con los principios de contabilidad generalmente aceptados. Normalmente realizan firmas de contadores públicos certificados. Entre los usuarios figuran los siguientes: ejecutivos, banqueros, acreedores, analistas y organismos gubernamentales.

AUDITORÍA DE

CUMPLIMIENTO

Depende de la existencia de datos verificables y de criterios o normas reconocidas, como las leyes y regulaciones o las políticas y procedimientos de una organización.

Se refiere al análisis integral de una unidad operativa o de una organización completa para evaluar sus sistemas, controles y desempeño, según se miden en función de los objetivos de la administración. Se centra en la eficacia, la eficiencia y la economía de las operaciones.

AUDITORÍA DE GESTIÓN T I P O S D E A U D I T O R Í A AUDITORÍA DE CONTROL INTERNO

Un proceso realizado por el consejo de administración, los directivos y otro personal, cuyo fin es de ofrecer una seguridad razonable de la consecución de objetivos en las siguientes categorías:

-Confiabilidad de los informes financieros. -Eficacia y eficiencia de las operaciones.

14 1.2.3 Control Interno

El control interno se define como un proceso realizado por la junta de directores, los administradores y otro personal de la entidad, diseñado para proporcionar seguridad razonable mirando el logro de objetivos. Además, puede ayudar a una entidad a conseguir sus metas de desempeño y rentabilidad, y a prevenir pérdida de registros. (Mantilla S. , 2009)

El control interno es un proceso efectuado por la junta directiva de la entidad, la gerencia y demás personal, diseñado para proporcionar seguridad razonable relacionada con el logro de objetivos. (Zapata Sánchez, 2011, pág. 79)

El control interno ayuda a la junta de directores y a los administradores a tener una información financiera confiable, y a asegurar que la empresa cumpla con las leyes y regulaciones evitando pérdida y otras consecuencias que pudieren ocurrir, además ayuda a cumplir las metas establecidas por la entidad evitando riesgos en los procesos y dando a conocer las responsabilidades a sus empleados.

Committee of sponsoring organizations (Coso I)

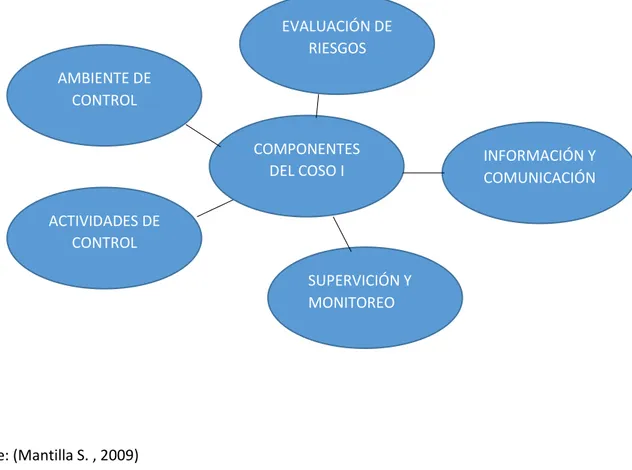

Este documento es un informe que se relaciona con los derivados de cada uno de los cinco componentes del control interno, los cuales se especifican dentro del COSO, centrándose principalmente en los propósitos de administración de riesgos. Evalúa el uso de controlar el riesgo de mercado y vinculación de uso con la entidad global y con los objetivos a nivel de actividad. (Mantilla S. , 2009). Los cinco componentes del Coso I son los siguientes:

Ambiente de Control Evaluación de Riesgos Actividades de Control Información y Comunicación Supervisión y Monitoreo

15

componentes que lo conforman trabajan en conjunto con el fin de mitigar los riesgos de que la organización falle en lograr sus objetivos establecidos.

Cuadro 5 Componentes del Coso I

Fuente: (Mantilla S. , 2009)

Elaborado por: El Autor.

1.2.3.1.1 Ambiente de control

“Establece el tono general del control en la organización. Es el fundamento principal de todos los controles interno” (Fónseca, 2011, pág. 49)

El ambiente de control da el tono de una organización, influenciando la conciencia de control de sus empleados. Es el fundamento de todos los demás componentes de control interno, proporcionando disciplina y estructura. Los factores del ambiente de control incluyen la integridad, los valores éticos y la competencia de la gente de la entidad, filosofía y el estilo de operación de la administración; la manera como la administración asigna autoridad y responsabiliza, como organiza y desarrolla a su

COMPONENTES DEL COSO I AMBIENTE DE

CONTROL

EVALUACIÓN DE RIESGOS

ACTIVIDADES DE CONTROL

INFORMACIÓN Y COMUNICACIÓN

16

gente; y la atención y dirección proporcionada por la junta de directores. (Mantilla S. , 2009, pág. 69).

El ambiente de control establece el tono de una organización, influyendo la conciencia del control de la gente. Constituye el fundamento de los otros componentes. Además, es aquel nos permite saber cuan alto es el grado de conciencia que existe en la empresa.

Cuadro 6 Principios del Componente de Ambiente de Control

Fuente: (Mantilla S. , 2009) Elaborado por: El Autor.

1.2.3.1.2 Evaluación de riesgos

“El riesgo es definido como la probabilidad que un evento afecte a la entidad, por lo que su evaluación implica la identificación, análisis y manejo de los riesgos involucrados que podrían afectar el logro de los objetivos de control interno”. (Fónseca, 2011, pág. 77)

PRINCIPIOS DEL COMPONEN

TE DE AMBIENTE DE CONTROL

La organización demuestra compromiso con la integridad y valores éticos.

El directorio demuestra la independencia de la gerencia y vigila el desarrollo y funcionamiento del control interno.

La gerencia establece, con la vigilancia del directorio, estructuras, líneas de reporte una apropiada asignación de autoridad y responsabilidad para la consecución de los objetivos.

La organización demuestra compromiso para reclutar, desarrollar y retener individuos competentes en función de los objetivos.

17

Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de objetivos, enlazados en distintos niveles y consistentes internamente. La valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, constituyendo una base para determinar cómo se deben administrar los riesgos. Dado que la economía, la industria, las regulaciones y las condiciones de operación continuarán cambiando. Se requieren mecanismos para identificar y tratar los riesgos especiales asociados al cambio. (Mantilla S. , 2009, pág. 69)

La evaluación de riesgos identifica y analiza los riesgos que inciden en el logro de los objetivos de control, por lo que deben ser administrados de la mejor manera para alcanzar el desarrollo organizacional.

Cuadro 7 Principios del Componente de Evaluación de Riegos

Fuente: (Mantilla S. , 2009) Elaborado por: El Autor.

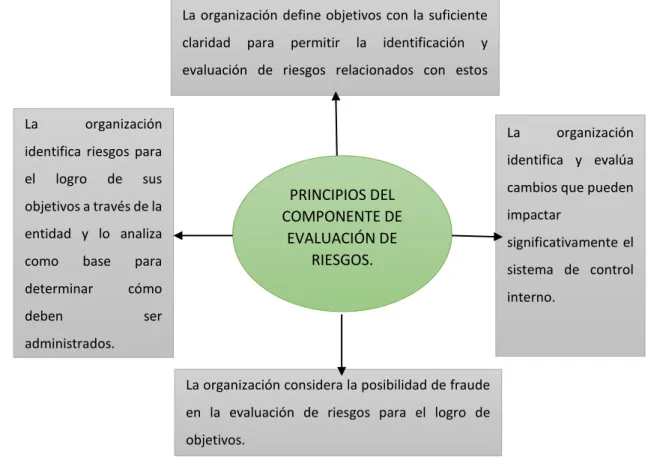

La organización define objetivos con la suficiente claridad para permitir la identificación y evaluación de riesgos relacionados con estos objetivos.

PRINCIPIOS DEL COMPONENTE DE

EVALUACIÓN DE RIESGOS.

La organización identifica riesgos para el logro de sus objetivos a través de la entidad y lo analiza como base para determinar cómo deben ser administrados.

La organización considera la posibilidad de fraude en la evaluación de riesgos para el logro de objetivos.

La organización identifica y evalúa cambios que pueden impactar

18 1.2.3.1.3 Actividades de control

Las actividades de control son las políticas y los procedimientos que ayudan asegurar que las directivas administrativas se lleven a cabo. Ayudan a asegurar que se tomen las acciones necesarias para orientar los riesgos hacia la consecución de los objetivos de la entidad. Las actividades de control se dan a todo lo largo de la organización, en todos los niveles y en todas las funciones. Incluyen un rango de actividades diversas como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones de desempeño operacional, seguridad de activos y segregación de funciones. (Mantilla S. , 2009, pág. 69 y 70)

“Políticas y procedimientos que aseguran a la gerencia el cumplimiento de las instrucciones impartidas a los empleados, para que se realicen las actividades que le han sido encomendadas”. (Fónseca, 2011, pág. 49).

Las actividades de control se lo definen como toda medida tomada para mitigar o gestionar el riesgo. Además, la organización selecciona y desarrolla actividades de control que contribuyen en la mitigación de riesgos al logro al logro de objetivos, a un nivel aceptable.

Cuadro 8 Principio del Componente de Actividades de Control

Fuente: (Mantilla S. , 2009) Elaborado por: El Autor.

Principio del Componente de Actividades de Control

La organización selecciona y desarrolla actividades de control que contribuyen en la mitigación de riesgos al logro al logro de objetivos, a un nivel aceptable.

La organización selecciona y desarrolla actividades generales de control sobre la tecnología para soportar el logro de los objetivos.

19

1.2.3.1.4 Información y comunicación

“Tiene relación con los sistemas e informes que posibilitan que la gerencia cumpla con sus responsabilidades, y los mecanismos de comunicación en la organización”. (Fónseca, 2011, pág. 49).

La comunicación efectiva también debe darse en un sentido amplio, fluyendo hacia abajo, a lo largo y hacia arriba de la organización. Todo el personal debe recibir un mensaje claro de parte de la alta gerencia de que las responsabilidades de control deben tomarse seriamente. Deben entender su propio papel en el sistema de control interno, lo mismo que la manera como las actividades individuales se relaciona con el trabajo de otros. Deben tener un medio de comunicar la información significativa. También necesitan comunicarse efectivamente con las partes externas, tales como clientes, proveedores, reguladores y accionistas. (Mantilla S. , 2009, pág. 70)

La información y comunicación son estrategias esenciales para adaptar el entorno a nuevas condiciones o actuar frente a deficientes críticas.

Cuadro 9 Principios del Componente de Información y Comunicación

Fuente: (Mantilla S. , 2009) Elaborado por: El Autor.

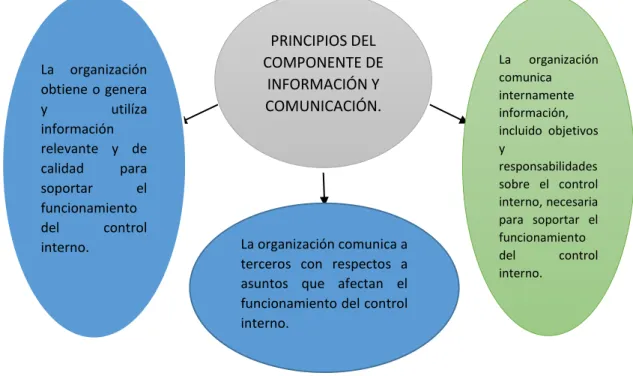

PRINCIPIOS DEL COMPONENTE DE

INFORMACIÓN Y COMUNICACIÓN.

La organización obtiene o genera y utilíza información relevante y de calidad para soportar el funcionamiento del control interno.

La organización comunica internamente información, incluido objetivos y

responsabilidades sobre el control interno, necesaria para soportar el funcionamiento del control interno.

20 1.2.3.1.5 Supervisión y monitoreo

Los sistemas de control interno deben monitorearse, proceso que valora la calidad de desempeño del sistema en el tiempo. Es realizado por medio de actividades de monitoreo ongoing (continuo), evaluaciones separadas (independientes) o combinación de las dos. El monitoreo ongoing ocurre en el curso de las operaciones. Incluye actividades regulares de administración y supervisión y otras acciones personales realizadas en el cumplimiento de sus obligaciones. El alcance y la frecuencia de las evaluaciones separadas dependerá primeramente de la valoración de riesgos y de la efectividad de los procedimientos de monitoreo ongoing. Las deficiencias de control interno deberán reportarse a lo largo de la organización, informando a la alta gerencia y a la junta solamente a los asuntos serios. (Mantilla S. , 2009, pág. 70)

“Es un proceso que evalúa la calidad del control interno en la organización y desempeño en el tiempo”. (Fónseca, 2011, pág. 49)

La supervisión y monitoreo se debe efectuar sobre los diferentes documentos que regulen y sustenten el desarrollo de las actividades de la organización, sean éstos de gestión, operativos o de control. Ello con la finalidad de tener una seguridad razonable de que se van a cumplir con los objetivos así como aquellos relacionados con el control interno.

Cuadro 10 Principio del Componente de Supervisión y Monitoreo

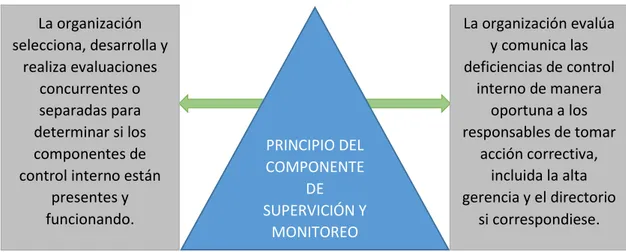

Fuente: (Mantilla S. , 2009) Elaborado por: El Autor.

La organización selecciona, desarrolla y

realiza evaluaciones concurrentes o separadas para determinar si los componentes de control interno están

presentes y funcionando.

La organización evalúa y comunica las deficiencias de control

interno de manera oportuna a los responsables de tomar

acción correctiva, incluida la alta gerencia y el directorio

21 1.2.4 Gestión de Inventario

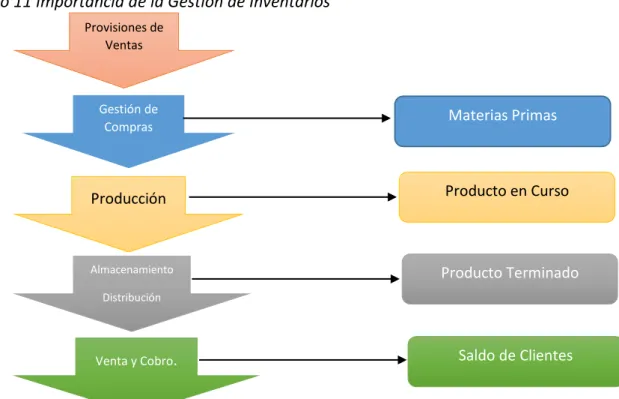

La gestión de inventarios juega un papel principal dentro de la gestión de una empresa, ya que puede llegar a ser la mayor inversión de una institución, abarcando inclusive un porcentaje mayor al de la mitad del total de sus activos en el sector de la distribución. (Suárez Cervera, 2012, pág. 42)

La gestión de inventarios “nos permite observar distintas variables que son de utilidad para mantener los niveles de existencias en el almacén”. (Pérez & Bastos, 2006, pág. 29)

La gestión de inventarios es la parte principal dentro de una empresa ya que de ella depende la institución, además ahí se encuentra la mayor parte de la inversión que se ha realizado, por lo tanto la empresa debe llevar correctamente el registro de dicho departamento.

Importancia de la Gestión de Inventarios

Cuadro 11 Importancia de la Gestión de Inventarios

Fuente: (Suárez Cervera, 2012, pág. 46) Elaborado por: El Autor

Gestión de Compras

Producción

Almacenamiento

Distribución

Venta y Cobro.

Provisiones de Ventas

Saldo de Clientes Materias Primas

Producto en Curso

22 Inventarios.

“Se considera mercancía aquellos artículos de comercio adquiridos que se disponen para la venta y que no sufren ningún proceso de transformación o adición significativo. El re envase es uno de estos procesos.” (Zapata Sánchez, 2011, pág. 90)

“Llamamos stock o existencias de una empresa al conjunto de materiales y artículos que se almacenan, tanto aquellos que son necesarios para el proceso productivo como los destinados a la venta”. (Suárez Cervera, 2012, pág. 42)

De acuerdo a lo expresado por los autores se considera que Inventario es la cantidad de mercancías depositadas en bodega o exhibición dentro de la empresa, además el inventario se lo realiza por cada producto que tengan en la empresa.

1.2.4.2.1 Clasificación de los modelos de inventarios

El autor señala que los inventarios dependen del tipo de demanda que exista con cada artículo. Dentro de la demanda aparecen dos tipos los cuales son determinística o probabilística, además cada artículo se clasifica en alguna de las dos categorías mencionadas con anterioridad.

En el primer tipo de demanda del artículo, determinística, para un período futuro es conocida con exactitud (esto solo se puede dar en el caso de empresas que trabajan bajo pedido), en la probabilística en el caso que la demanda para un artículo para un período futuro no se conoce con certeza, pero se le puede asignar una distribución de probabilidad a su ocurrencia.

23

Cuadro 12 Subclasificación de los Modelos de Inventarios

Fuente: (Gerrero, 2009, pág. 18) Elaborado por: El Autor

SUBCLASIFICACI ÓN DE LOS MODELOS DE INVENTARIOS

TIPO DE PRODUCTOS

Pueden ser productos perecederos, sustitutos o durables.

Modelo que involucran o no, costos fijos.

CANTIDAD DE PRODUCTOS

Existen modelos para un solo producto o varios.

TIPO DE REVISION

La revisión de un determinado artículo puede ser continua o periódica.

Modelos que permiten

o no, déficit. TIPO DE REPOSICIÓN.

Los tiempos de entrega pueden ser al igual que la demanda determinísticos o probabilísticos.

HORIZONTE DE PLANEACIÓN

24

1.2.4.2.2 Componentes de un modelo de inventarios

Cuadro 13 Componentes de un Modelo de Inventarios

Fuente: (Gerrero, 2009, pág. 19) Elaborado por: El Autor

En el cuadro podemos observar componentes más importantes de un modelo de inventarios los cuales sirven para poder realizar un control y conocer el número de mercadería, con ello podemos saber si existe la necesidad de adquirir más mercadería, el costo de la mercadería actual, en este punto podemos conocer el gasto en mantenimiento que tenemos en la protección de la mercadería y el tiempo que la mercadería descansa o se encuentra en el área de bodega.

1.2.4.2.3 Métodos de inventarios

Se conocen algunos métodos para valorar las existencias de mercaderías en una empresa, entre las más utilizadas se encuentran las siguientes:

COSTOS

DEMANDA

TIEMPO DE

ANTICIPACIÓN

Pueden ser de

mantenimiento, por

orden, penalización y variables.

Número de unidades que se venden en un futuro; a veces la demanda es mayor que la cantidad vendida por falta de inventario.

Transcurre entre el

momento desde el

momento que se coloca una orden de producción o compra y el instante

que se inicia la

25

Método FIFO O PEPS

Sería ideal que el movimiento físico coincidiera con el de los valores; sin embargo, resulta difícil mantener esta relación, por tanto, lo importante es que se respete el movimiento de los precios en el sentido indicado. Las mercancías cuyos precios están incrementándose consistentemente deben ser valoradas por el método PEPS. (Zapata Sánchez, 2011, pág. 99).

“Significa que las mercaderías que ingresan primero son las primeras que tienen que salir. Proviene del término inglés “first in, first out””. (FIFO) (Bravo, 2013, pág. 136)

Este método nos ayuda a que las empresas vendan lo primero que se adquirió así esto permite

que no existan artículos muertos dentro del inventario por lo tanto se evita la perdida de

utilidades.

Método promedio o ponderado

Forma de valoración utilizada por la relativa facilidad de cálculo y por considerar que se ajusta adecuadamente a la tendencia voluble del mercado, es decir, unas veces suben los precios y otras bajan, es conveniente que las mercaderías que estén en este vaivén sean valoradas al P.P. (Zapata Sánchez, 2011, pág. 99).

“En este método se determina el valor promedio de las mercaderías que ingresaron a la empresa es de fácil aplicación y permite mantener una valoración adecuada del inventario”. (Bravo, 2013, pág. 137)

Este método consiste en buscar un balance en el precio de la mercadería que ingresa con la

que se encuentra en stock para sacarlos a la venta y obtener mayor rentabilidad.

Métodos de gestión de inventarios

26 1.2.4.3.1 Análisis de ABC

El análisis ABC nos permite distinguir tres categorías de productos y cada una de

ellas debe definirse en función de la parte de la cifra de negocios que representa.

Estas categorías de productos son las siguientes:

Cuadro 14 Categorías de productos

Fuente: (Pérez & Bastos, 2006) Elaborado por: El Autor

CATEGORÍA “A”

Se compone de un número reducido de

productos que proporcionan la mayoría del

volumen de ventas y que representar alrededor

del 15% de los artículos y entre el 70% y el

80% del costo total del inventario.

CATEGORÍA “B”

Está formada por un número mayor de productos que la categoría Aque no representa más que un porcentaje reducido de las ventas. Suelen constituir el 30% de los artículos y entre el 15 y el 25% del costo total de inventario.

Numerosos productos de los que apenas se venden algunas unidades constituyen esta categoría. Suelen representar el 55% de artículos, pero solo un 5% del costo total del inventario.

CATEGORÍA “C”

27 Tipos de stock de inventarios

Para poder determinar los niveles de máximos y mínimos de stock en una empresa, primero hay que conocer qué tipos de stocks existen.

Cuadro 15 Tipos de stock de Inventarios

Fuente:(Elena & Miriam, 2014, pág. 74) Elaborado por: El Autor

STOCK MAXIMO STOCK MINIMO

Es el nivel límite que una

empresa puede tener

almacenado de una

determinada mercancía. Se calcula teniendo en cuenta el precio del producto, su periodo de caducidad, la capacidad del almacén, el consumo medio de dicha mercancía y las previsiones de clientes en la empresa.

Es la cantidad mínima que se debe tener almacenada de una existencia para poder cubrir la demanda hasta que llegue el momento de reposición de dicho género. Se calcula multiplicando el tiempo de reposición en días y el consumo medio en días.

28 Razones Financieras

Cuadro 16 Razones Financieras

RAZONES FINANCIERAS

RAZONES DE LIQUIDEZ

Capital de Trabajo.- Se refiere a los activos circulantes, es la inversión que una empresa hace en activos a corto plazo.

RAZON CIRCULANTE.- Determina la capacidad de la empresa para cumplir sus obligaciones a corto plazo.

PRUEBA ACIDA.- Es la razón circulante, excepto que incluye el inventario, el cual generalmente es el menos líquido de los activos circulantes.

RAZONES DE ACTIVIDAD

ROTACION DE INVENTARIOS.- Mide la actividad o liquidez del inventario de una empresa. Señala el número de veces que las diferentes clases de inventarios rotan durante un periodo de tiempo determinado o en otras palabras, el número de veces en que dichos inventarios se convierten en efectivo o cuentas por cobrar.

PERIODO PROMEDIO DE PAGO.- Es la cantidad promedio de tiempo que se requiere para liquidar las cuentas por pagar.

ROTACION DE ACTIVOS.- Indica la eficiencia con que la empresa utiliza sus activos para generar ventas. Este indicador establece la eficiencia en el empleo de los activos por parte de la administración, en su tarea de generación de ventas. Existen tantas clases de relaciones, cuentas del activo existan en un catálogo contable.

RAZONES DE ENDEUDAMIENTO

NIVEL DE ENDEUDAMIENTO.- Mide la proporción total de activos aportados por los acreedores de la empresa.

29

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

Según Bravo Mercedes citado por Orozco Cadena nos dice que la contabilidad es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control, e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periódico contable.

Según Mantilla Samuel el control interno se define como un proceso realizado por la junta de directores, los administradores y otro personal de la entidad, diseñado para proporcionar seguridad razonable mirando el logro de objetivos. Además, puede ayudar a una entidad a conseguir sus metas de desempeño y rentabilidad, y a prevenir pérdida de registros.

En el campo de inventarios, lo expuesto por la autora Suárez Cervera nos dice que Llamamos stock o existencias de una empresa al conjunto de materiales y artículos que se almacenan, tanto aquellos que son necesarios para el proceso productivo como los destinados a la venta.

Valorando los criterios de los distintos autores citados puedo expresar que la contabilidad, el control interno y la gestión de Inventarios son ramas que ayudan a mejorar el control de los procesos y actividades dentro de la empresa permitiendo de esta forma una mejor toma de decisiones por parte de la máxima autoridad.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

El capítulo presentado es de gran ayuda para la realización de la propuesta ya que en este

presentamos temas y subtemas que engloban al problema así podremos dar solución al

problema

El sistema de control interno indicaba que las empresas deben contar con políticas,

procedimientos, funciones, objetivos prevención de riegos etc. Establecidas, las cuales

ayudarán al buen desempeño de las actividades de la organización tal es la razón que en la

gestión de inventario debe haber procesos que ayuden al buen desempeño del

30

las operaciones que se realicen deben estar documentadas para que haya constancia y tener

disponible los documentos en el momento que se realice inventario.

31

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO

INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA

INVESTIGACIÓN

“DISTRIBUIDORA MAYLAN” inicia sus actividades el 06 de Enero del 2012, su matriz se encuentra situada en la ciudad de Santo Domingo, Provincia de Santo domingo de los Tsáchilas, parroquia Santo Domingo de los Colorados, ciudadela sector central calle Av. 29 de mayo, lote 4, intersección calle Ambato frente a la casa del Pastel, dedicada a la venta al por menor de prendas de vestir.

El propietario de la empresa es el Sr. Aveiga Valdez Jonathan Geovanny, es una persona obligada a llevar contabilidad con número de RUC: 1722391305001, la empresa inicia en el año 2008 con el nombre de JEANS BLUE se dedicaba a comercializar ropa solo para el género femenino, con el tiempo se fue ganando espacio dentro del mercado de la ciudad y por ello la empresa cambia de nombre en el año 2012 pasando así a llamarse DISTRIBUIDORA “MAYLAN”, la cual se dedica a la compra y venta de ropa tanto para el género masculino como el femenino.

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN

La modalidad de investigación de la presente tesis es cuali – cuantitativa con tendencia cualitativa.

32 2.2.1 Tipos de Investigación

Explicativa

La presente investigación se la aplicó en el planteamiento del Problema, se explicó por qué y cómo ocurren los hechos y se dan las posibles alternativas de solución para el futuro en el campo de acción.

Bibliográfica

El presente trabajo se apoyó de fuentes bibliográficas actualizadas, además esta investigación permitió fundamentar científicamente los conceptos del marco teórico de la presente tesis, haciendo énfasis en varios autores especializados en la rama.

Descriptiva

La presente investigación hizo referencia a la descripción, porque en el planteamiento del problema se explicó por qué y cómo ocurren los hechos, además define los problemas, por ello se utiliza esta investigación para así poder determinar la situación actual de la DISTRIBUIDORA MAYLAN.

Aplicada

La presente investigación se encamina a la solución práctica del problema, ya que se encuentra relacionado con la falta de control y procesos en los inventarios de la Distribuidora Maylan.

2.2.2 Población y Muestra

Población

33

Componentes: Gerente-Propietario, Contador, empleados de la Empresa y Proveedores.

Tabla 1 Componentes de la Población

Fuente: DISTRIBUIDORA MAYLAN Elaborado por: Cristian Cevallos

No se utilizó el cálculo para la muestra ya que los involucrados es la totalidad de la población.

2.2.3 Métodos, Técnicas e Instrumentos de Investigación

Métodos

2.2.3.1.1 Método inductivo deductivo

Al realizar esta investigación se aplicó el método en mención, ya que sirvió para identificar la problemática existente en la DISTRIBUIDORA MAYLAN.

Detalle Cantidad

Máxima Autoridad 1

Contador 1

Personal 6

Proveedor 2

34

Se llegó a generalizar lo que se presentó en la empresa para ir determinando en forma más explícita las causas que los provocaron y que consecuencias generaron en el área de bodega y en la calidad de la información que esta facilita, para llegar a tener una conclusión general de la Distribuidora Maylan.

2.2.3.1.2 Método analítico sintético

En la presente investigación se aplicó este método para determinar el estudio de la problemática existente en la empresa y dar recomendaciones a la Máxima Autoridad, para poder identificar alternativas de solución.

Técnicas

2.2.3.2.1 Entrevista

Es un diálogo, una conversación, una relación directa en base a la palabra entre el entrevistador y el entrevistado, la entrevista emplea la expresión oral para obtener la información.

Esta técnica ha permitido recopilar la información necesaria para este trabajo investigativo, mediante una guía de entrevista que se elaboró previo a esta acción y conocer así cuál es la situación actual de la empresa.

2.2.3.2.2 Encuesta

Es una técnica de investigación que se aplicó cuando la muestra es numerosa, consiste en entregar a las personas un cuestionario que debe ser llenado por ellas libremente, la encuesta puede ser enviada por correo o entregada al encuestado directamente.

35 Instrumentos

2.2.3.3.1 Guía de entrevista

Este instrumento se utilizará en la técnica de entrevista, la cual nos permite entablar un diálogo entre dos o más personas involucradas con el problema dirigidas a la Máxima Autoridad y al Contador externo de la DISTRIBUIDORA MAYLAN con la finalidad de poder dar solución a la falta de control en el área de bodega.

2.2.3.3.2 Cuestionario

Conjunto de preguntas cerradas relacionadas con la problemática de la empresa y la posible solución de la DISTRIBUIDORA MAYLAN, dirigidas a los involucrados en el área de bodega, los cuales son los empleados que trabajan en el área mencionada.

2.2.4 Interpretación de Resultados

Entrevista Aplicada a la máxima autoridad

1. ¿Conoce usted el número de productos que maneja la empresa?

La máxima autoridad ha respondido que no conoce con exactitud el número de productos que maneja su empresa.

2. ¿Cómo califica el control efectuado a las operaciones del área de Bodega que actualmente maneja la Empresa?

Considera que el control de las operaciones en el departamento de bodega es inadecuado ya que no existe.

36

El entrevistado respondió que si es necesario ya que de esa forma podrían tener la información actual de los inventarios y disponer de ella en cualquier momento que se requiera.

4. ¿Ha existido inconformidades con la información de inventarios presentada al momento de tomar medidas correctivas?

El entrevistado manifestó que siempre habrá esa inconformidad porque la información de los inventarios existentes no está actualizados.

5. ¿Considera usted que se lleva un adecuado control de los documentos del departamento de bodega?

El entrevistado ha respondido que no tiene un control de los documentos para el departamento de bodega.

6. ¿Cada qué tiempo la empresa realiza constatación física de los inventarios?

El entrevistado ha Respondido que no se ha realizado las verificaciones físicas de los inventarios.

7. ¿En algún momento se ha quedado sin stock de materiales en el departamento de bodega?

El entrevistado manifestó que en varios momentos se han quedado sin stock de inventarios.

8. ¿Las funciones de compra, pago y contabilidad están suficientemente segregadas o existen mecanismos de autorización que garanticen la independencia de funciones?

37

9. ¿Cuenta la empresa con procedimientos o políticas para salvaguardar los inventarios que se encuentran en Bodega?

Dijo el entrevistado que la empresa no dispone de ningún proceso o política de para salvaguardar los inventarios existentes en bodega.

10.¿Qué aspecto considera que debería cambiar o mejorar para poder tener información contable confiable de los inventarios?

Se debería asignar a una persona responsable y que lleve la documentación adecuada.

11.¿Considera que un Sistema de Control Interno aplicado al departamento de bodega garantizara un mejor manejo y control de los inventarios?

Está de acuerdo que implementando un Sistema de Control Interno mejorará el manejo y el control de los inventarios.

12.¿Permitiría evaluar el Control Interno del área de bodega?

El entrevistado ha manifestado que si permitiría la evaluación ya que encuentra necesario que se implemente un Sistema de Control Interno, pues está seguro de que con un Control Interno mejorará los procesos y el control de los inventarios.

De acuerdo a la entrevista aplicada a la máxima autoridad de la Distribuidora Maylan, nos supo responder que necesita implementar un sistema de control interno ya que ayudara a mejorar los procesos y el control de los inventarios, además podrá conocer con exactitud el número de productos que maneja.

Entrevista aplicada al Contador

1. ¿La DISTRIBUIDORA MAYLAN cuenta con un Sistema de Control Interno?

38

2. ¿Cómo califica el control de las operaciones del área de bodega de la empresa?

No existe ningún tipo de control en el área de bodega por lo tanto lo califico como malo.

3. ¿Considera usted que se lleva un adecuado control de los documentos del departamento de bodega?

El contador manifestó que el control de los documentos de bodega no son los adecuados.

4. ¿Realizan constatación Física de los inventarios?

No se ha realizado la constatación física de los inventarios.

5. ¿Dispone de algún programa para llevar el control de los inventarios?

El entrevistado supo manifestar que la empresa no cuenta con un programa de control de inventarios.

6. ¿Existe una persona encargada de autorizar la compra de mercaderías?

La empresa si cuenta con una persona que se encarga de autorizar las compras.

7. ¿Realiza un presupuesto para la adquisición de mercadería?

El contador ha expresado que no realiza ningún presupuesto para la adquisición de la mercadería de la empresa.

39

El entrevistado ha dicho que no se realizan cotización de la mercadería ya que cuentan con proveedores únicos.

9. ¿Conoce usted los procesos de ingreso y salida de la mercadería que se realizan en la empresa?

El contador ha manifestado que no conoce de los procesos ya que no es contador de planta.

10.¿Conoce usted el número de productos que maneja la empresa?

La empresa tiene una diversidad de productos por lo que desconoce de la cantidad real.

11.¿Existe una adecuada reglamentación para el uso de la mercadería?

La empresa no cuenta con una reglamentación para el uso de mercadería.

12.¿Piensa usted que con la ayuda de un sistema de control Interno mejoraría la gestión de inventarios?

El entrevistado ha expresado que sí, ya que ayudaría mucho en el control de la mercadería que se mueve en área de bodega.