UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE JURISPRUDENCIA CARRERA DE DERECHO

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE ABOGADO DE LOS TRIBUNALES DE LA REPÚBLICA

TEMA:

“IMPLICACIONES JURÍDICO TRIBUTARIAS PROVENIENTES DE LA NO EXIGENCIA Y ENTREGA DE FACTURAS POR PARTE DEL ADQUIRENTE Y

EMISOR AL MOMENTO DE REALIZAR LA COMPRAVENTA DE BIENES O SERVICIOS”

AUTOR: LUGO PUENTESTAR KLEBER MOISÉS. ASESOR: DR. CHAMORRO DIEGO

CERTIFICACIÓN DEL ASESOR

Dr. Diego Xavier Chamorro Valencia, en calidad de asesor de tesis, designado por disposición de la Universidad Regional Autónoma de Los Andes “UNIANDES”, certifico que el estudiante: KLEBER MOISÉS LUGO PUENTESTASTAR, con cédula de ciudadanía Nro. 040167155-7, alumno de la Facultad de Jurisprudencia, Carrera de Derecho ha culminado bajo mi dirección el trabajo investigativo titulado: “IMPLICACIONES JURÍDICO TRIBUTARIAS PROVENIENTES DE LA NO EXIGENCIA Y ENTREGA DE FACTURAS POR PARTE DEL ADQUIRENTE Y EMISOR AL MOMENTO DE REALIZAR LA COMPRAVENTA DE BIENES O SERVICIOS”, cumpliendo con todos los requisitos exigidos por las disposiciones reglamentarias de la Institución.

Particular que dejo constancia para los fines legales pertinentes, facultado al interesado hacer uso de la presente, en los trámites correspondientes para la obtención de su título de Abogado de los Tribunales de la República.

Ibarra, 28 de marzo del 2016

Atentamente,

DECLARACIÓN DE AUTORÍA

Yo Kleber Moisés Lugo Puentestar, con cédula de ciudadanía Nro. 040167155-7, estudiante de la Facultad Jurisprudencia, Carrera de Derecho de la Universidad Regional Autónoma de Los Andes “UNIANDES” declaro en forma libre y voluntaria que la presente investigación y elaboración de tesis que titula como: “IMPLICACIONES JURÍDICO TRIBUTARIAS PROVENIENTES DE LA NO EXIGENCIA Y ENTREGA DE FACTURAS POR PARTE DEL ADQUIRENTE Y EMISOR AL MOMENTO DE REALIZAR LA COMPRAVENTA DE BIENES O SERVICIOS”, así como las expresiones vertidas en la misma que son de autoría del compareciente, quien lo ha realizado en base de una recopilación bibliográfica de la legislación ecuatoriana e internacional a través de medios electrónicos como el internet.

En consecuencia asumo la responsabilidad de la originalidad de la misma y el cuidado respectivo a remitirse a las fuentes bibliográficas que se utilizaron para fundamentar el contenido expuesto.

Atentamente,

Kleber Moisés Lugo Puentestar 040167155-7

AUTOR

DEDICATORIA

El presente trabajo está dedicado, con amor a Dios, porque él fue quien me lleno de fuerzas para seguir adelante en las buenas y las malas, siempre mirando las bendiciones y no los problemas.

A mis padres, Arturo Lugo y Eliza Puentestar quien con su ejemplo me ayudaron a trazarme nuevos caminos y nuevas metas, forjando en mi valores de superación y entrega, hoy puedo ver alcanzada una de mis metas, ya que siempre estuvieron cerca de mí en los momentos más difíciles de mi carrera.

A mis queridos hermanos y amigos quienes me estuvieron ayudando con paciencia y comprensión por haber fomentado en mí el deseo de superación y el anhelo del triunfo en la vida.

AGRADECIMIENTO

Agradezco a Dios por guiarme, protegerme durante todo mi camino y darme fuerzas paciencia para superar obstáculos y dificultades a lo largo de toda mi vida.

Con gratitud a la Universidad Regional Autónoma de los Andes “UNIANDES”, ya que en cuyas aulas mis profesores me supieron inculcar sus sabios conocimientos, en el trayecto de mi vida estudiantil, con sus sabios consejos y experiencias que a lo largo de la carrera me convirtió en una persona capaz de defender la justicia y la sociedad, velar por el cumplimiento de nuestros derechos.

Dejo en constancia el rotundo agradecimiento a mis padres, quienes por medio de su esfuerzo me ayudaron en la culminación de mis estudios ya sea económicamente o también moral y en todos los aspectos.

De manera especial y sincera a mi asesor de tesis el Dr. Diego Chamorro quien por medio de sus enseñanzas y conocimientos permitieron que la presente tesis culmine de la mejor manera.

KLEBER MOISÉS LUGO PUENTESTAR

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Situación Problemática ... 2

Formulación del Problema... 3

Objeto de la Investigación y campo de Acción ... 3

Objeto De Investigación ... 3

Campo de Acción ... 3

Identificación de la línea de Investigación ... 3

Objetivo General... 3

Objetivos Específicos ... 4

Idea a Defender ... 4

Variables de la Investigación ... 4

Variable Independiente ... 4

Variable Dependiente ... 4

Metodología a Emplear ... 4

Resumen de la Estructura de la Tesis ... 5

Aporte teórico significación práctica y novedad ... 5

CAPÍTULO I ... 7

MARCO TEÓRICO ... 7

1.1.Derechos fundamentales de los sujetos pasivos del derecho ... 7

1.1.1.Historia de la tributación en el Ecuador ... 7

1.1.2.Los tributos ... 10

1.1.3.Definición de Sujeto Activo según Legislación Vigente ... 11

1.1.4.Definición de Sujeto Pasivo y las Obligaciones según Legislación Vigente. ... 12

1.2.El principios jurisdiccionales de los sujetos pasivos de materia tributaria ... 13

1.2.1.La Obligación Tributaria ... 13

1.2.2.Naturaleza jurídica de las infracciones tributarias ... 14

1.2.3.Definición y clasificación de las infracciones tributarias ... 15

1.2.4.Evasión del Impuesto a la Renta ... 21

1.3.Impacto tributario ... 24

1.3.1.La cultura tributaria en el Ecuador ... 24

1.3.2.Desconocimiento tributario por parte del sujeto pasivo ... 27

1.3.4.Casos en lo que se debe otorgar una factura ... 30

1.3.5. Análisis jurídico sobre el desconocimiento tributario y los efectos jurídicos que ocasiona ... 32

1.4.Estudio comparativo con otras legislaciones sobre el desconocimiento del consumidor y sujeto pasivo al no solicitar y no otorgar factura ocacionado el cometimiento de un delito ... 33

1.4.1.Legislación Colombiana ... 34

1.4.2.Legislación Española ... 35

1.4.3.Legislación Chilena ... 37

1.4.4.Legislación Peruana ... 39

1.5.Conclusiones Parciales del Capítulo ... 41

CAPÍTULO II ... 43

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 43

2.1.Caracterización ... 43

2.2.Descripción del Procedimiento metodológico para el desarrollo de la investigación . 44 2.3.Metodología a emplear ... 44

2.3.1.Métodos ... 44

2.4.Técnicas e instrumentos ... 45

2.4.1.Técnicas ... 45

2.5.Instrumentos ... 46

2.5.1.Cuestionario ... 46

2.5.2.Ficha Investigativa ... 46

2.5.3.Ficha de observación ... 46

2.6.Población y Muestra ... 46

2.6.3.Análisis e interpretación de datos, de las encuestas aplicadas a los sujetos activos de la obligación tributaria. ... 48

2.7.Propuesta del Investigador ... 58

2.8.Conclusiones Parciales del Capítulo II. ... 58

CAPÍTULO III ... 59

DESARROLLO DE LA PROPUESTA ... 59

3.1.Análisis de los resultados finales de la investigación ... 59

3.1.1.Título ... 59

3.1.3.Introducción ... 59

3.1.4.Aplicación ... 60

3.1.5.Efectos establecidos ... 60

3.2.Conclusiones parciales del Capítulo III ... 63

CONCLUSIONES GENERALES ... 64

RECOMENDACIONES ... 65 BIBLIOGRAFÍA

ÍNDICE DE GRÁFICOS

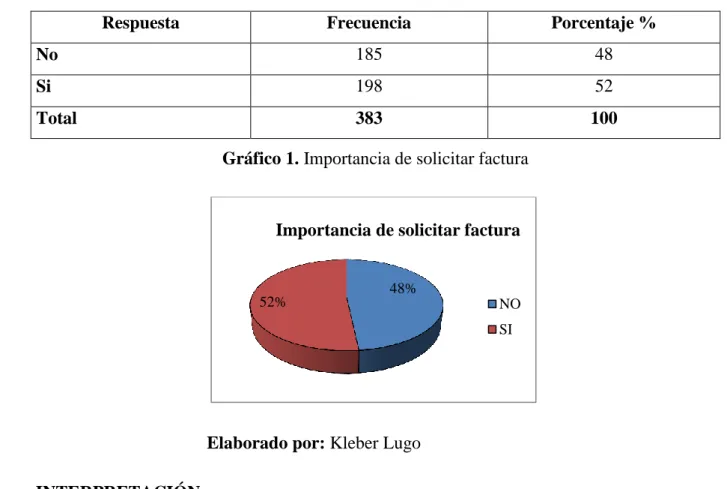

Gráfico 1. Importancia de solicitar factura ... 48

Gráfico 2. Obligaciones del contribuyente ... 49

Gráfico 3. Infracciones tributarias ... 50

Gráfico 4. Conocimiento de la cultura tributaria ... 51

Gráfico 5. Vinculación entre el sujeto activo y pasivo ... 52

Gráfico 6. Delito Tributario ... 53

Gráfico 7. Los impuestos y sus beneficios ... 54

Gráfico 8. Sanciones a las obligaciones tributarias ... 55

Gráfico 9. Información Tributaria ... 56

ÍNDICE DE TABLAS

Tabla 1. Población económicamente activa... 47

Tabla 2. Importancia de solicitar factura ... 48

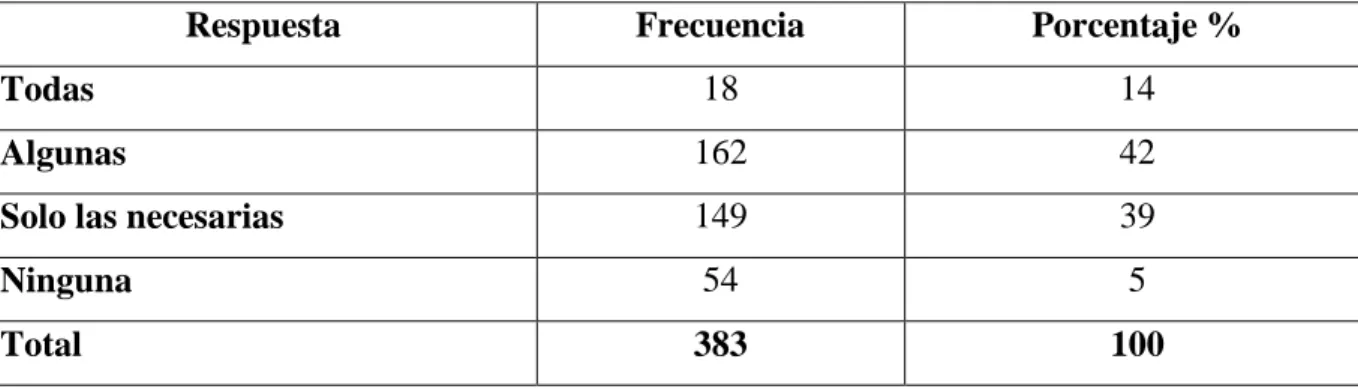

Tabla 3. Obligaciones del contribuyente ... 49

Tabla 4. Infracciones tributarias ... 50

Tabla 5. Conocimiento de la cultura tributaria ... 51

Tabla 6. Vinculación entre el sujeto activo y pasivo ... 52

Tabla 7. Delito Tributario ... 53

Tabla 8. Los impuestos y sus beneficios ... 54

Tabla 9. Sanciones a las obligaciones tributarias ... 55

Tabla 10. Información Tributaria ... 56

RESUMEN EJECUTIVO

La presente investigación aborda un tema de actualidad, puesto que diariamente las personas realizan actos mercantiles o contratan un servicio, sin embargo, la mayoría no colaboran con el Estado según señala la Constitución de la Republica y las demás Leyes Tributarias, al no exigir y entregar una factura, conllevando a perjudicar tanto al fisco como al contribuyente, ocasionado efectos jurídicos poco indagados.

Al realizar el trabajo se emplearon métodos, técnicas e instrumentos de investigación apropiados para el desarrollo del análisis jurídico sobre las, “implicaciones jurídico tributarias provenientes de la no exigencia y entrega de facturas por parte del adquirente y emisor al momento de realizar compra venta de bienes o servicios”. La línea de investigación que enmarca este estudio es “Responsabilidad Social y Compromiso Ciudadano”, que permite comprobar la vinculación existente entre el Estado y el contribuyente.

ABSTRACT

The present research approaches a current topic, since many people develop commercial actions or hire a service every day, however most of them do not collaborate with the government just as the Constitution of the Republic points out neither the tributary laws, when they do not require and deliver a bill prejudicing both the national treasury and the contributor, causing legal effects which are not investigated enough.

For the development of this paper work, some suitable research methods, techniques and instruments have been applied in order to develop the legal analysis about “Legal national treasury implications arising of the no requirement and delivery of invoices by the acquirer and biller when buying and selling goods and services”. The line of research that frames this study is, “Social responsibility and civic compromise”, that allows to check the entailment between the government and the contributor.

1 INTRODUCCIÓN

La presente investigación es un tema de mucha actualidad, con la nueva administración estatal nuestra legislación ha tendido un sinnúmero de cambios en estos últimos 9 años, las leyes tributarias no ha sido la excepción, muchos de estos han sido objeto de desacuerdo por parte de los ciudadanos, sin embargo, la obligación es acatar y cumplir.

A pesar de los cambios efectuados en la legislación todavía existen problemas los cuales la administración tributaria no los puede resolver, como es el caso de la evasión de impuestos, defraudación tributaria, uno de los más grandes desafíos es instaurar la cultura tributaria, en la población económicamente activa, como es el caso de muchos países en América en donde ya tienen perfeccionada, utilizando como sistema económico y así como fuente de financiación estatal.

En la Constitución de la República del Ecuador, nos manifiesta que los ciudadanos debemos pagar nuestros impuestos de acuerdo manifiesta la ley, todos somos responsables de contribuir con el Estado, cualquier forma de incumplimiento será sancionada de acuerdo a las normas supletorias, vigentes.

La investigación del presente trabajo se basa en la identificación de las principales implicaciones jurídicas, que ocasiona el no exigir y otorgar facturas, al momento de realizar la compraventa de bienes o servicios, la población en general diariamente realiza actos mercantiles, los cuales por obligación legal deben de ser comprobados por el Estado mediante la entrega de una factura, sin embargo por la falta de cultura tributaria las personas no lo realizan, esto puede ocasionar grandes problemas jurídicos que sin darnos cuenta los estamos cometiendo.

Una vez analizados los factores anteriores, se da una solución para el problema planteado, como objetivo general elaborar un análisis jurídico sobre las implicaciones jurídico tributarias provenientes de la no exigencia y entrega de facturas por parte del adquirente y emisor, al momento de realizar compraventa de bienes o servicios, mediante la recopilación de información, para evidenciar los efectos que ocasiona un simple acto de comercio.

2

y exacta, para poder dar una variable de aceptación se necesita plantear una idea a defender que sea irrefutable que evidencie la realidad de la investigación.

Se puede identificar que la presente tesis está compuesta por tres capítulos; el primer capítulo consta origen y evolución de la tributación definiciones, comparaciones con otras legislaciones internacionales, análisis de los principales temas que darán valides y cumplimiento de la propuesta establecida.

El segundo capítulo consta la población y muestra, de la cual se obtuvo información para la realización, se aplicó métodos que sirven para la verificación de los datos estadísticos, mediante los cuales se realiza la tabulación de la encuesta, permitiéndonos verificar la realidad del conocimiento de los ciudadanos.

El tercer capítulo está compuesto por la elaboración del análisis jurídico “Implicaciones jurídico tributarias provenientes de la no exigencia de facturas por parte del adquirente y emisor al momento de realizar la compraventa de bienes o servicios” estableciendo los principales efectos, que se ocasionan por el problema planteado, también consta de una posible solución, que permite aportar la presente investigación a la sociedad.

Así la presente investigación se desarrollará de tal manera que se pueda determinar, los efectos de las implicaciones jurídicas tributarias provenientes de actos de comercio, y así demostrar que la vinculación existente entre el Estado y el contribuyente, todavía no existe, en la cultura ecuatoriana.

Situación Problemática

3

Sin embargo, las personas consumidoras al momento de que soliciten un bien, producto o servicio deben exigir por obligación su comprobante de venta o factura, si no solicita el comprador o no proporciona el emisor, ambas partes están cometiendo implicaciones jurídicas tributarias, que en mucho de los casos no son percatadas por el mismo contribuyente.

Formulación del Problema

¿Cómo contribuir para que el adquirente y emisor cumplan sus obligaciones y no ocasionar responsabilidades legales?

Objeto de la Investigación y campo de Acción Objeto De Investigación

El objeto de investigación del presente trabajo son las responsabilidades legales provenientes de la no exigencia y entrega de facturas por parte del adquirente y emisor al momento de realizar compraventa de bienes o servicios.

Campo de Acción

El campo de acción está determinado precisamente por las responsabilidades legales provenientes de la no exigencia y entrega de facturas por parte del adquirente y emisor al momento de realizar compraventa de bienes o servicios, en el marco de la normativa constitucional y tributaria.

Este Trabajo de investigación se lo realizará en el cantón Ibarra, provincia de Imbabura en el periodo comprendido de septiembre del 2014 a febrero del 2015.

Identificación de la línea de Investigación

La línea de Investigación dentro de la cual se enmarca el presente trabajo es: “Responsabilidad social y compromiso ciudadano”, conforme al manual de investigación de la Universidad Regional Autónoma de los Andes.

Objetivo General

4

compraventa de bienes o servicios, contribuyendo a una adecuada cultura tributaria. Objetivos Específicos

Fundamentar desde el punto de vista jurídico la obligación del adquirente y emisor al no entregar y solicitar facturas en la compraventa de bienes o servicios y los efectos jurídicos que producen en base a la Constitución de la Republica, Código Tributario, Código Orgánico Integral Penal, Ley de Régimen Tributario Interno, Ley de Registro único de Contribuyentes.

Diagnosticar el estado actual del objeto de trasformación.

Estructurar un análisis jurídico de las infracciones y delitos tributarios que se generan por no solicitar u otorgar factura.

Analizar la factibilidad de la propuesta.

Idea a Defender

Con la elaboración de un análisis jurídico se dará a conocer las responsabilidades legales que se desprenden al no exigir y entregar facturas por parte del adquirente y emisor al momento de realizar compraventa de bienes o servicios, contribuyendo a una adecuada cultura tributaria.

Variables de la Investigación Variable Independiente

La Normativa legal que regula o que exige la entrega de facturas al momento de adquirir un producto bien o servicio.

Variable Dependiente

Falta de cumplimiento por parte de los sujetos activos de las obligaciones tributarias Metodología a emplear

5

procesamiento de la información que se genera a partir del estudio realizado. Se utilizó los métodos jurídico, inductivo y deductivo en la elaboración de los capítulos, de igual manera se empleó los métodos analítico, sintético, histórico y lógico. En las técnicas se aplicó la observación, así como también la encuesta, ya que las personas que fueron objeto del interrogatorio fue la población económicamente activa de la ciudad de Ibarra, otro de los métodos utilizado fue el descriptivo, que sirvo para analizar de una manera detallada los gráficos en relación al porcentaje de las encuestas realizadas a las personas anteriormente citadas.

Resumen de la Estructura de la Tesis

El desarrollo de esta tesis se puede detallar de la siguiente manera:

En el capítulo I se encuentran con el respaldo bibliográfico de diccionarios, textos jurídicos entre los cuales tenemos, a la Constitución de la República, Código Tributario, Código Orgánico Integral Penal, Ley de Régimen Tributario Interno, Ley de Registro Único de Contribuyentes, Ley Reformatoria para la Equidad Tributaria e Instrumentos Internacionales, los mismos que han permitido conocer y explicar, los temas planteados. De igual manera se realiza un análisis sobre las distintas posiciones teóricas. En último lugar hay un análisis crítico sobre el objeto de investigación y las conclusiones parciales del capítulo.

En el capítulo II se da a conocer la metodología empleada, en este capítulo procesamos la información obtenida a través de las técnicas e instrumentos aplicados, desprendiéndose conclusiones del capítulo y nace la propuesta del investigador.

En el capítulo III un análisis de los resultados alcanzados en la investigación, incluye también las conclusiones parciales del capítulo. Se presentan las conclusiones generales y las recomendaciones como resultado final de la investigación, la bibliografía como base fundamental en el aspecto teórico y los anexos.

Aporte teórico significación práctica y novedad

6

las personas que directa o indirectamente están inversos en materia tributaria.

La significación práctica incrementara el interés a la sociedad en general, ya que es un tema de importancia que cada uno de nosotros debemos de conocer y practicar, esta cultura tributaria.

Por lo tanto haciendo énfasis a nuestros estudios y con la aplicación del esquema establecido por, la Universidad Regional Autónoma de los Andes, estamos en capacidad de realizar un análisis jurídico del tema planteado, y así lograr poner en práctica parte de nuestros conocimientos adquiridos por nuestros docentes y así poder aportar a la sociedad y a toda persona que esté interesada en el tema, para que lo disponga como un aporte de quienes estamos próximos a obtener un título profesional.

La novedad científica es un tema de actualidad que hasta ahora ha sido poco profundizado, por consiguiente, seria de mucha importancia recabar información de las diferentes normativas legales, y así realizar el presente trabajo enfocándonos en dar una solución sustancial.

7 CAPÍTULO I

MARCO TEÓRICO

1.1. Derechos fundamentales de los sujetos pasivos del derecho 1.1.1. Historia de la tributación en el Ecuador

A través de la historia, la tributación ecuatoriana ha tenido un sinnúmero de cambios, sus primeros indicios se desarrollan mediante una forma de armonización comunitaria, en donde ya fue posible evidenciar, el primer sistema tributario existente, en aquella etapa y con el avance de nuevas tendencias sociales el sistema tributario surge de una manera indirecta en la vida las personas, durante el trascurso del tiempo, mediante todo el proceso histórico, se marcaron epatas evolutivas, las cuales fueron los principales factores para que el día de hoy, tengamos un sistema tributario directo, progresivo.

I Etapa Precolombina Incásica

Se extiende desde tiempos inmemoriales hasta aproximadamente 1530 después de la llegada de los españoles, en la obra de Gustavo Durango Vela nos indica el padre Juan de Velasco quien recoge la historia basada en la trasmisión oral de generación. “Según estas versiones las tribus asentadas en el Ecuador tenían los medios de producción como la caza y la pesca como pertenecía de toda la comunidad; existía un comunitarismo bastante perfecto no se conocía la propiedad privada como se la concibe en la sociedad actual”.

(Durango, 2010, pág. 73)

En esta etapa se convivía como comunidad debidamente organizada, aquí ya existía el tributo, sin embargo, lo realizaban de una manera indirecta, cada poblador trabajaba para la comunidad, es decir, si el cazaba o recolectaba productos lo compartía con los todos los miembros, todos se beneficiaban de él, actualmente se realiza casi similarmente, el contribuyentes que genera rentas, estas son entregadas al fisco, él se encarga redistribuirá a todo el país de una manera centralizada, ordenada.

II Etapa colonial (1530-1822)

8

completamente definida, con sistemas económicos sólidos, direccionados a la explotación de territorios, pueblos los cuales fueron sometidos a varios cambios, dentro de estos se crearon los siguientes mecanismos:

a) Encomiendas b) Mitas

c) Obrajes

d) Almofarifazgos e) Alcabalas

f) Contribución de Indígenas g) Diezmos Primicias h) Media Annata

En la etapa Colonial ya existió los tributos, ya se fijaron rubros para cada actividad, muchos de ellos otorgados por el monarca, estos tenían sobretasas excesivas, aquí nacen las primeras sanciones al incumplimiento tributario, ninguna persona podía rehusarse a pagar, si lo hacía era castigado severamente, actualmente si el contribuyente burla al Estado, él está sometido a una sanción por el cometimiento de infracciones tributarias.

III Etapa Republicana (1830-1959)

Una vez declarado el país independiente de la gran Colombia, en septiembre de 1830 se crea la primera Constitución de la Republica en la ciudad de Riobamba, dando comienzo a la vida Republicana, a pesar de ello la vida económica política seguía la misma llena de explotación, el país ya contaba con su propio territorio, existía mucha vulneración de derechos ,sin embargo, en la Primera Constitución ya se creó normas jurídicas que hacían mención a los tributos “ no hay tributo sin ley ”, fue una de las frases que se utilizó en aquella etapa, a pesar que no existía derechos para las personas ya existió obligaciones, algunos juristas manifiestan que en esta época se tenía que pagar por sus derechos .

9

ley de impuesto a las herencias la que será modificada continuamente incluso codificada en 1927, 1961 hasta llegara a la última de 1986 posteriormente los impuestos a las herencias legados y donaciones forman parte del título I artículo 36 de la ley de Régimen Tributario Interno de diciembre de 1989 tabla de impuesto progresivo que ha sido sustituido por el artículo 91 de la ley Reformatoria para la Equidad Tributaria del 29 de diciembre del 2007” (Durango, 2010)

Con la creación de un Estado independiente con la primera Constitución , la vida Republicana del país se crean las primeras leyes tributarias, estas fueron una de las más rigurosas según marca la historia, ya que se imponían impuestos absurdos y con una sobretasa excesiva para el contribuyente, resultaba difícil de pagar, él ciudadano trabajaba para el Estado pero este lo hacía parecer como un impuesto, algo parecido ocurre en la época actual que se crean impuestos, tasas, contribuciones, algunos de estos contienen fundamentos, otros simplemente son creados mediante decretos presidenciales, hay que recalcar que esta etapa ya existió una ley de herencias, tal es el caso del nuevo proyecto de ley que se analiza en la actualidad y crea mucha discrepancia en la población.

IV Etapa del Derecho Tributario (1959 hasta la actualidad)

En resumen de la obra de Gustavo Durango, se expone que en 1922 se crea el primer Tribunal Fiscal, mediante esta resolución se habla del nacimiento de El Derecho Tributario, con la reforma Constitucional se creen mecanismos de justicia que sirve para una buen manejo del sistema Tributario, nace El Tribunal Fiscal en varios países, quien será el encargado de fiscalizar la realización y aplicación de la tributación en el país, mediante esto nacen los primeros tributos indirectos, con un sistema tributario retrograda que solo se enmarca en recolectar dinero con el fin de llenar las arcas públicas, mas no por un bien común que beneficie a ciudadanos, como punto principal en 1975 con el decreto supremo 1016 del 23 de diciembre del mismo año se crea el primer Código Tributario Ecuatoriano, proyecto realizado por el Presidente de aquel entonces Gral. Guillermo Rodríguez Lara, con la ayuda de varios juristas hay que resaltar que este código fue reconocido por varios países.

10 actores son el Estado y el contribuyente.

1.1.2. Los tributos

El Jurista José Jaramillo expone, “El tributo es una prestación exigida unilateralmente por el Estado a los particulares, para solventar el gasto público a virtud de su potestad, de imperio derivada de la soberanía la misma que radica en el pueblo y se ejercita por medio de su representantes, al menos en los países democráticos” (Jaramillo, 1990)

En la actualidad el sistema tributario avanza, el contribuyente tiene que cumplir sus obligaciones pendientes, con estos mismos fondos el Estado se proyecta para cubrir las necesidades del pueblo, es necesario que la persona colabore con el fisco para que se dé una distribución equitativa, para lograr este objetivo ser crea un sistema tributario nacional en donde permite al fisco controlar, todos los movimientos económicos realizados a través de la facturación.

En la obra de Robert Blacio Aguirre, nos indica Fleiner que los tributos son, "prestaciones pecuniarias que el Estado u otros organismos de Derecho Público exigen en forma unilateral a los ciudadanos para cubrir las necesidades económicas.". (Blancio Aguirre, 2009)

Naturalmente las necesidades de las personas las cumple el fisco, pero con fondos de los mismos ciudadanos, es decir, el Estado es el encargado de recolectar administrar y repartir equitativamente las contribuciones en todos los sectores activos, que necesitan ayuda, parte de este fondo algunos gobiernos lo realizan para la financiación del Presupuesto General del Estado establecido para el siguiente año.

El Art 6 del (Codigo Tributario Ecuatoriano, 2010) nos define de la siguiente manera “Los tributos, además de ser medios para recaudar ingresos públicos, servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progreso sociales y procurarán una mejor distribución de la renta nacional”.

11 Los Tributos se clasifican en:

a) Impuestos; b) Tasas; y

c) Contribuciones especiales.

Impuestos.- “Un impuesto es un tributo que se paga a las Administraciones Públicas y al Estado para soportar los gastos públicos. Estos pagos obligatorios son exigidos tantos a personas físicas, como a personas jurídicas”. (Debitoor, 2014)

Para el punto de vista del investigador podríamos decir que, es una cierta cantidad de dinero que una persona natural o jurídica que tenga una actividad económica otorga al fisco, para que este retribuya todo lo entregado.

Tasas.- “Las tasas son contribuciones económicas que hacen los usuarios de un servicio prestado por el Estado”. (Gerencie, 2009)

Desde el criterio del investigador, es una deuda que tiene una persona por utilizar un servicio del Estado, directamente es beneficiario y participe de este por lo que está obligado a pagar. Contribuciones especiales.-" Son los tributos cuyo hecho imponible consiste en la obtención de un beneficio o de un aumento de valor de los bienes de los particulares como consecuencia de la realización de obras públicas o de la ampliación de servicios públicos" (Sites, 2009) Para opinión del investigador, es un pago a las mejoras que se realizó en cierto sector y que se lo cancela una sola vez en la obra realizada, o también se lo utiliza en las mejoras que realiza el Estado.

1.1.3. Definición de Sujeto Activo según Legislación Vigente

Encontramos en el Art 23 del (Codigo Tributario Ecuatoriano, 2010) que nos define “sujeto activo es el ente acreedor del tributo”.

12

repartir nuevamente los recursos, mediante necesidades y políticas públicas que se manejen en un gobierno central.

Sin embargo, opiniones de algunos juristas definen como el “ente público acreedor en una relación jurídica tributaria con facultades para exigir el cobro a los contribuyentes. Se puede distinguir entre el sujeto activo de la obligación tributaria.” (Enciclopedia Juridica, 2014). El sujeto activo seria el ente creador de una relación jurídica, ya que, este es el encargado de la creación del impuesto y del cobro, también podríamos decir que es una relación directa que existe entre el Estado y los ciudadanos, se diría que es la obligación que tienen entre las dos partes.

El art. 3 (Ley de Regimen Tributario Interno, 2007) nos define de la siguiente manera “El sujeto activo de este impuesto es el Estado. Lo administrará a través del Servicio de Rentas Internas.”

La norma nos confirma asegurando que el Estado es el sujeto activo, este al ser el encargado de la recepción y creación del tributo, es necesario que vincule a otros organismos los cuales sean los encargados del cumplimiento y control, de las obligaciones tributarias.

1.1.4. Definición de Sujeto Pasivo y las Obligaciones según Legislación Vigente

Dentro de la legislación tributaria ecuatoriana observamos que existen personas naturales o jurídicas que están obligadas a cumplir con sus obligaciones, de tal manera la norma jurídica nos indica que existen dos clases de sujetos.

De acuerdo a lo establecido en el Art 24 del (Codigo Tributario Ecuatoriano, 2010), nos define así, “sujeto pasivo la persona natural o jurídica que según la ley, está obligada al cumplimiento de la prestación tributaria, sea como contribuyente o como responsable”.

La norma es clara, el sujeto pasivo es una persona obligada a pagar el tributo, el sujeto que se obliga a la compensación en algunos de los casos puede ser personal o por medio de representación a terceros, también podemos decir que el sujeto es una especie de factor económico que debe de prestar una compensación.

13

considerados obligados tributarios; dentro de ellos podemos reservar el término de sujeto pasivo para quien debe satisfacer la obligación tributaria material: el pago de una cantidad de dinero”. (Enciclopedia Juridica, 2014)

Las afirmaciones antes mencionadas nos indican que al pago de una compensación económica debe de ser cancelada de manera obligatoria de acuerdo como establece la ley, este pago se lo realiza en forma de contribución para lograr vincularse el ciudadano con el Estado.

1.2. Los principios jurisdiccionales de los sujetos pasivos de materia tributaria 1.2.1. La Obligación Tributaria

La obligación tributaria al ser una exigencia del Estado el contribuyente debe realizarla de manera unánime porque su incumplimiento acarrea sanciones.

Al tratarse de las obligaciones tributarias él (Codigo Tributario Ecuatoriano, 2010) nos manifiesta en el Art 15 “Obligación tributaria es el vínculo jurídico, personal existente entre el Estado o las entidades acreedoras del tributo, y los contribuyentes o responsables de aquellos en virtud del cual debe satisfacer una prestación en dinero, especies o servicios apreciables en dinero al verificarse el hecho generador previsto por la ley.

El Estado al momento de verificar por medio de sus órganos de control que cierta persona sea natural o jurídica tiene una actividad económica que genere beneficios, la obliga a pagar cierta remuneración, esta es utilizada para satisfacer los gastos públicos o para llenar el déficit presupuestario.

14

incumplimiento, que por ley debe consignar. Esto no sucede en el campo Civil donde una persona no puede pagar su obligación puede perder algunos de sus derechos y por no tener capacidad económica se excluye de toda deuda.

1.2.2. Naturaleza jurídica de las infracciones tributarias

Cada ciudadano al estar dentro del territorio ecuatoriano esta consiente con el cumplimiento de la ley, así como gozamos de los derechos, tenemos obligaciones por cumplir, dentro de ellas tenemos responsabilidades que deben de ser acatadas de forma unánime para que el Estado pueda cumplir con el tan anhelado buen vivir, para que exista un verdadero cumplimiento es necesario que nosotros como ciudadanos cumplamos con la ley.

Una de las responsabilidades que la ley nos indica en la (Constitucion de la Republica del Ecuador, 2008) en el Art 83 inciso 15 indica.-“Cooperar con el Estado y la Comunidad en la seguridad social y pagar los tributos establecidos por la ley”

La Constitución al tener supremacía sobre las demás leyes ecuatorianas nos da a conocer que debemos pagar los tributos, si la norma nos exige lo correcto es cumplirla, la omisión de cualquier norma deriva sanciones de cualquier tipo, al ser los tributos un beneficio para el país son considerados muy importantes para la legislación ecuatoriana, sin embargo, la mayoría de los contribuyentes optan por buscar alternativas para no colaborar con el Estado. La opinión de los juristas José Troya y Fausto Murillo afirman que los “Principios Constitucionales de la Tributación así entendemos a los principios constitucionales como aquellas declaraciones o valores que singularizados en la forma suprema configuran el fundamento mismo del orden jurídico aquellos que por sustentar todo el derecho de un modo específico hacen depender de sí mismos la subsistencia de cualquier figura jurídica particular”. (Jose Vicente Troya & Fausto Murillo Fierro, 2010)

Así como nos indica la Constitución es necesario que existan órganos de control, normas supletorias, quien sean las encargadas de aplicar justicia si la normas mandan a cumplir tiene que existir el organismo quien controle, supervise si en verdad se está dando un verdadero cumplimiento, también debe existir un control por parte del contribuyente, para que se fiscalicé y constate si en verdad se da un buen manejo de los fondos recaudados.

15

obligaciones principales o accesorias que influyen en el marco en de la relación jurídico tributaria ocasionan el establecimiento de sanciones, que si bien se las identifica como de carácter administrativo puede pensar por su naturaleza, generalmente pecuniaria, que se estaría más bien en una indemnización civil”. (Mogrovejo, 2011)

Ciertamente la naturaleza jurídica de una infracción es el incumplimiento de una obligación, si se incumple automáticamente existe una acción y omisión generando así una sanción por parte del órgano regulador, que en este caso sería el Estado.

El portal web jurídico indica “Uno de los mecanismos que se basa en funcionamiento del sistema tributario es la existencia de un conjunto de normas que establecen y regulan la relación entre los contribuyentes y la administración, en relación al cumplimiento de relaciones tributarias. El incumplimiento de estas normas de lugar a las infracciones tributarias que se castigan aplicando las sanciones previas en dichas normativas”

(Pymes y Autonomos, 2014).

Todos los comentaristas, doctrinarios, juristas entre otros se basan en la naturaleza de las infracciones jurídicas provienen directamente por el incumplimiento de una norma establecida, como nos podemos dar cuenta en nuestra legislación la responsabilidad nace desde una norma suprema, en donde nos impone cumplir con lo establecido, la omisión de esta puede causar sanciones establecidas en sus normas supletorias.

1.2.3. Definición y clasificación de las infracciones tributarias

El incumplimiento del ordenamiento jurídico ha dado lugar a la existencia de grandes conflictos legales, sancionados y castigados por la ley, el jurista español Rafael Calvo nos manifiesta “La infracción tributaria es una violación del ordenamiento jurídico tributario y por ello mismo un hecho ilícito”. (Calvo Ortega, 1997).

El Art 314 (Codigo Tributario Ecuatoriano, 2010) nos conceptualiza de mejor manera “constituye infracción tributaria, toda acción u omisión que implique violación de normas tributarias sustantivas o adjetivas sancionadas con pena establecida con anterioridad a esa acción u omisión”.

16

de no cumplir una norma tipificada, se genera una acción u omisión, de la norma expresa, para que estas normas sancionen al infractor es necesario que exista el hecho y la norma tipificada con anterioridad al suceso, es decir que primero exista una tipificación de la ley para que se dé su cumplimiento.

El portal web Pymes nos dice que “se entiende como infracciones aquellas acciones voluntarias e intencionadas que estén tipificadas y sancionadas en las leyes”.

(Pymes y Autonomos, 2014)

Se afirma que la infracción tributaria es una acto el cual se lo realiza con el conocimiento y consentimiento de la persona, es decir el infractor está consciente de su acción y consiente que esta acarrea una omisión, es decir una sanción, sin embargo nos dan a entender al momento de conceptualizar que nuestra sociedad tiene el conocimiento necesario para saber qué cosa esta fuera de la ley, también nos asegura que las personas conocemos las consecuencias de lo prohibido.

Sucesivamente derecho Ecuador nos define como “Las infracciones tributarias pertenecen al campo de lo ilícito, al que se aplican sanciones pecuniarias y sanciones penales, las mismas que deben estar previstas de antemano en la ley, de acuerdo a los principios generales que configuran lo punitivo”. (Derechos Ecuador, 2013)

Muchos de los juristas autores y escritores coinciden en que las infracciones tributarias son incumplimientos de la ley expresa que conllevan una pena, sin embargo, considero que las infracciones tributarias son una inobservancia de la ley, por ciertas personas desobedientes, ya que existe un desinterés en conocer la ley, la sociedad ecuatoriana no ha puesto interés en conocer más sobre las causas y consecuencias que acarrea su ignorancia frente a la ley. En la obra de Ángela Radovic nos indica Dumay Peña que “las infracciones tributarias consisten en la violación desobediencia o incumplimiento por parte del contribuyente de las obligaciones o deberes que le impone la ley impositiva” (Radovic Schoepen, pág. 55)

17

consecuencias de incumplimiento de la ley, el afirma que es una desobediencia a la ley, es decir conoce que su acción produce una infracción a pesar de ello la comete.

1.2.3.1.Clasificación de las Infracciones Tributarias

El Art 315 del (Código Tributario Ecuatoriano, 2010) nos señala una clasificación exacta acerca de las infracciones tributarias “para efectos de su juzgamiento y sanción las infracciones tributarias se clasifican en: contravenciones y faltas reglamentarias”.

Constituyen contravenciones, las violaciones de normas adjetivas o el incumplimiento de deberes formales, constantes en este Código y otras leyes.

Constituyen faltas reglamentarias las violaciones de reglamentos o normas secundarias de obligatoriedad general”

Según la ley vigente la norma jurídica nos establece dos tipos de clasificación, acerca de las infracciones tributarias, sin embargo, anteriormente se consideraba tres tipos, con la tipificación del Código Orgánico Integral Penal se omite una de ellas, el delito se lo aparto de esta institución jurídica para integrarlo en este mismo como un delito tributario, para juzgarlo y sancionarlo ya como una Ley Orgánica, hay que indicar que anteriormente se lo sancionaba de igual manera con el Código Penal pero como norma supletoria del Código Tributario. El jurista Boris Barrera toma los enunciados de José Vicente Troya que explican la existencia de “un Derecho Penal tributario para delitos y un derecho tributario penal para faltas reglamentarias y contravenciones”. (Barrera , 2005)

La clasificación más acertada es la del jurista Troya, nos habla de un Derecho Penal tributario tal como nuestra legislación lo contempla, actualmente dividiendo al delito de las infracciones tributarias, y un derecho tributario Penal para faltas reglamentarias y contravenciones la mayoría de estas están sancionadas con multas y sanciones administrativas en cambio el delito lo sanciona con una pena de acuerdo como sea la causa del cometimiento del delito. 1.2.3.2.Contravención

18

El Diccionario Jurídico Elemental de ( Cabanellas, 2010) señala que “contravención es la falta que se comete al no cumplir lo ordenado. Trasgresión de la ley”.

Las dos definiciones son claras y exactas al indicarnos que la contravención es una falta grave a la desobediencia del mandato o de lo ordenado, evidentemente podríamos decir que existe una ley superior quien nos envía a cumplir ciertos lineamientos, sin embargo, el incumplimiento puede acarrear sanciones determinadas según el caso y el tipo.

Casos de contravención

El Art 348 del Código Tributario establece la definición de contravención, más adelante detalle la sanción, de esta, sin embargo, no detalla cuales son las contravenciones, al contar con normas supletorias se establece que las contravenciones son las siguientes:

El Art 19 de la (Ley de Registro Único de Contribuyentes, 2014) establece los casos de contravención:

1. No solicitar la inscripción dentro del plazo señalado por la Ley;

2. No utilizar el número de Registro Único de Contribuyentes en los documentos señalados en el artículo 10 de esta Ley;

3. Permitir, por cualquier causa, el uso del número del registro de inscripción a terceras personas;

4. Utilizar el número de inscripción concedido a otro contribuyente;

5. Ocultar la existencia de sucursales, agencias u otros establecimientos comerciales de los que sea propietario el contribuyente; y,

6. Retener indebidamente el número de identificación tributaria luego de haberse cancelado el mismo.

Sanciones a las contravenciones

El Artículo 349 del (Codigo Tributario Ecuatoriano, 2010) establece que se sancionara de la siguiente manera:

19

para cada infracción, se establezcan en las respectivas normas.

Para aquellas contravenciones que se castiguen con multas periódicas, la sanción por cada período, se impondrá de conformidad a los límites establecidos en el inciso anterior.

Los límites antes referidos no serán aplicables en los casos de contravenciones en los que la norma legal prevea sanciones específicas.

El pago de la multa no exime del cumplimiento de la obligación tributaria o de los deberes formales que la motivaron.

Como podemos establecer las contravenciones tributarias se las sanciona de una manera poco drástica ya que solo se aplica una multa, esto puede ser una de las causas por las cuales se sigue cometiendo ya que no se aplica una sanción drástica, en donde el contribuyente evite cometer contravenciones.

Faltas reglamentaria

Las faltas reglamentarias se las impone a los integrantes de una sociedad colectividad cumplen de manera constante y espontánea las obligaciones sustanciales y formales que les imponen las normas tributarias. (Buenas Tareas Derecho Tributario, 2010)

Según como se menciona, estas se las impone a la sociedad colectiva, es decir a todos los contribuyentes mas no a todos los habitantes de la Republica, son normas reglamentos de menor jerarquía que se los crea con el fin de regular, controlar de una manera más eficaz algún acto administrativo, o a su vez solucionar algún vacío legal existente en materia tributaria, a pesar del sinnúmero de cambios el Servicio de Rentas Internas ha presentado un sinnúmero de problemas legales, por ello es que se tomó la medida de crear reglamentos, normas supletorias.

20 Imposición a las sanciones

El Art. 20 de la (Ley de Registro Único de Contribuyentes, 2014) nos indica, las reglas por las cuales se deben tomar en cuenta en el caso de que se establezca un procedimiento. Para el juzgamiento de las infracciones a la presente Ley se observarán las reglas siguientes:

1. Conforme al artículo 394 (355) del Código Tributario, corresponde a la Función Judicial el ejercicio de la jurisdicción penal por infracciones a la presente Ley, calificadas como delitos tributarios; y,

2. En materia de contravenciones, faltas reglamentarias y administrativas, es competente para resolver administrativamente e imponer sanciones el Director General del Servicio de Rentas Internas mediante resolución escrita.

1.2.3.3.Delito Tributario

El jurista Alejandro Méndez nos manifiesta que “El delito constituye la violación del derecho tutelado por la Ley en cualquier rama, entendido como tal, al esquema del ordenamiento jurídico que lo que pretende es ser una guía para el comportamiento de quienes impera en una sociedad organizada” (Mendez Moreno, pág. 383)

Según el jurista nos expone que el incumplimiento de una ley se califica como delito en cualquiera de las ramas del derecho, lo que nos quiere decir es que las normas se las creo con la finalidad de cumplirlas seguir sus indicaciones para así evitar el incumplimiento y los problemas jurídicos que se ocasionan.

El delito tributario es el acto que regula y controla el comportamiento del contribuyente determinándole un castigo por cualquier acto que se vaya en contra de la ley expresa.

Para Leonardo Andrade el Derecho Penal Tributario, “es el conjunto de principios, instituciones y normas que regulan la prevención y represión de las infracciones de las leyes tributarias”. (Andrade, 2013)

21

El bien jurídico protegido en el derecho Tributario

Dentro del delito tributario existen conductas antijurídicas que se ocasionan por el incumplimiento de la ley, sin embargo para sancionar es necesario identificar cual es el bien jurídico que se está afectando, es decir cuál es la gravedad de la infracción, dependiendo de esta se puede determinar qué clase de infracción le corresponde al infractor para Zabala Egas existen dos tipos de conductas las cuales son:

Se describen dos tipos de conductas

1.- Los actos de simulación ocultación falsedad o engaño que introduzcan a error en la determinación de la obligación tributaria o por la cual se deja de pagar en todo o en parte los tributos realmente

2.- Las conductas que contravienen o dificultan las labores de control determinación y sanción que ejerce la administración tributaria. (Zabala Egas, 2008)

El bien jurídico protegido en materia tributaria es la dignidad del ser humano, es decir la conducta sus actos que realiza en la sociedad pueden ser positivos o perjudiciales para todos, en el caso de materia tributaria, el no pagar los impuestos puede perjudicar a todos los ciudadanos, esta es la razón por la cual muchos tratadistas lo consideran como un bien protegido, algunos consideran que hay que dejar a libre interpretación.

1.2.4. Evasión del Impuesto a la Renta

Desde el momento que se aplicó el sistema tributario en el país, la población busca maneras y formas de burlar al fisco, tanto es así que ocultan bienes y ganancias con el fin de no pagar impuestos , estas acciones en algunos países se las considerada como un delito, en nuestro país lleva el nombre defraudación tributaria esto afecta directamente al Estado, cada persona como sujeto pasivo contrae obligaciones que deben cumplirse, por lo tanto el fisco instaura medidas de control, crea normas para que se contribuya de una mejor manera.

El Art 2 de la (Ley de Regimen Tributario Interno, 2007) nos indica lo que consideramos como renta, “Para efectos de este impuesto se considera renta:

22

2.- Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por sociedades nacionales, de conformidad con lo dispuesto en el artículo 98 de esta Ley”.

Las rentas que generen las personas naturales o jurídicas son susceptibles a un pago es decir, el Estado presta los medios para que el sujeto pasivo puede realizar todas sus actividades económicas de una manera libre y sin inconvenientes, para que esto se realice es necesario que exista un fondo propio obtenido por los mismos beneficiarios es decir por el contribuyente.

Por otro lado el Servicio de Rentas Internas nos dice que “El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las personas naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras. Para calcular el impuesto que debe pagar un contribuyente, sobre la totalidad de los ingresos gravados se restará las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos”.

( Servicio de Rentas Internas, 2014)

El Servicio de Rentas Internas al ser una entidad encargada de la recepción de los tributos tiene la obligación de informar al contribuyente sobre su obligación, este impuesto solo se lo realiza de los activos fijos del contribuyente, es decir solo de la renta neta que obtenga durante el año.

El Art 41 de la (Ley de Regimen Tributario Interno, 2007) nos habla en el inciso siguiente. “(I) En casos excepcionales debidamente justificados en que sectores o subsectores de la economía hayan sufrido una drástica disminución de sus ingresos por causas no previsibles, a petición fundamentada del Ministerio del ramo y con informe sobre el impacto fiscal del Director General del Servicio de Rentas Internas, el Presidente de la República, mediante decreto, podrá reducir o exonerar el valor del anticipo establecido al correspondiente sector o subsector. La reducción o exoneración del pago del anticipo podrá ser autorizado solo por un ejercicio fiscal a la vez.”

23

Diario el Comercio versión digital publica el 27 de agosto del 2015 “El presidente Rafael Correa Suscribió ayer jueves los decretos 757 y 758 con los cuales se exonera del pago del 100% del valor del anticipo del impuesto a la renta para el periodo Fiscal 2015 al trasporte de carga pesada y de comercio de la Provincia del Carchi”. (Araujo, 2015)

Claramente nos indica diario el comercio que la presidencia de la Republica emite un decreto exonerando el impuesto a la renta solo a una provincia, este sector está pasando problemas económicos debido al bajo precio del peso colombiano, al ser zona fronteriza afecta mucho a los comerciantes con este articulo podemos decir que se da cumplimiento del artículo 41 de la ley de Régimen Tributario Interno.

Mediante decretos Presidenciales también se puede anunciar cambios en la Administración Tributaria ordenes que deben ser cumplidas aquí un ejemplo Diario el Comercio nos indica que las personas que tengan una renta mayor a 10.800 pagaran impuesto este año, “para esto, el contribuyente debe asegurarse que los comprobantes de venta estén a su nombre, de su cónyuge, sus hijos menores de edad o con discapacidad que no perciban ingresos gravados. Estos comprobantes deben estar aprobados por el SRI y contener la información del contribuyente: nombre, dirección, cédula”, etc. (El Comercio, 2015)

Otros autores tal es el caso de Alfredo Lamagrande nos indica que “La evasión fiscal y el contexto en los países de desarrollo periféricos o emergentes se expresa con frecuencia que la falta de conciencia tributaria es una de las causas del deficiente nivel de cumplimiento de las obligaciones tributarias”. (Lamagrande, 1997)

Según la opinión del tratadista nos indica que existe causas por las cuales las personas no cumplen con su obligación del pago al impuesto a la renta, una de ellas y podría ser la más complicada de controlar es la falta de cultura tributaria en el país.

24

Es necesario un cambio radical que permita disminuir la carga tributaria, eliminar las exenciones y facilitar al contribuyente todos los procesos de declaración y pago del impuesto”. (Derechos Ecuador, 2013)

Se afirma que la evasión tributaria se convierte en una manera indirecta en legal ya que, la norma señala excepciones de pago mismas que nunca pueden ser demostradas, es decir las personas crean gastos abstractos con el fin burlar el sistema tributario y no pagar la cantidad que en verdad deberían pagar.

1.3. Impacto tributario

1.3.1. La cultura tributaria en el Ecuador

La cultura tributaria es el conocimiento que tienen los ciudadanos ecuatorianos acerca del sistema tributario, normas derechos y obligaciones que recaen sobre cada sujeto, es necesaria que cada persona conozca la cultura tributaria, para que no ignoren la ley, puedan cumplir con las disposiciones establecidas por la legislación ecuatoriana.

En el Art. 300 de la (Constitucion de la Republica del Ecuador, 2008) establece, “El régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria. Se priorizarán los impuestos directos y progresivos.

La política tributaria promoverá la redistribución y estimulará el empleo, la producción de bienes y servicios, y conductas ecológicas, sociales y económicas responsables”.

Esta norma nos indica que el régimen tributario incluye a todas las personas de manera general estableciendo la proporción y cantidad que cada contribuyente se le asigna siempre y cuando esta se encuentre enmarcado en lo legal, para que así no exista problemas y se realice con agilidad procesal, para que exista una buena distribución de los fondos recaudados ya que son fundamentales para el desarrollo del país, nuestras normas ecuatorianas ya afirman una tributación directa y progresiva es decir que se la debe cumplir obligatoriamente sin omisión a la ley.

sinó-25

nimo de lo que se “cultiva”. La cultura de un país no es más que lo que por muchos años se labora en ciencia, arte, religiosidad, pero sobretodo, lo que se cultiva en costumbres y “hábitos”. Así hablamos de la “costumbre de saludar” o la “costumbre de jugar pelota”, o la “costumbre de madrugar”, o la “costumbre de pagar los impuestos”, desterrando la costumbre de evadir la responsabilidad que cada ecuatoriano debe ser y hacer”. (Regalado, 2013)

La cultura tributaria no se encuentra enmarcada en ninguna ley, no existe norma legal que nos defina en sí que es cultura tributaria, sin embargo, muchos coinciden en una forma de habito de buenas costumbres, la ley nos indica que es lo que debemos hacer y nosotros como buenos ciudadanos debemos cumplir con nuestra obligación, porque somos conscientes que nuestra contribución es el pilar fundamental del progreso del país, como todo ciudadano de buenos principios, es necesario que conozca sus obligaciones y las cumpla de manera voluntaria así evitando problemas con la entidad recaudadora.

La revista Comerium nos explica acerca del tema,“ la cultura tributaria se entiende como un conjunto de valores, actitudes y conocimientos adquiridos por los miembros de una sociedad respecto a la tributación, con observancia de las leyes vigentes que rigen la conducta del ser humano, como sujeto capaz de ejercer y responder ante las obligaciones tributarias que del mismo devenga, es decir, este comportamiento debe ser visto no tanto como una obligación sino más bien como el deber de coadyuvar en función de resolver las necesidades de un país”. (Comerium et Tributum Volumen XI, 2013)

Según el comentario de la revista, la manera de exponer tienen cambios radicales ya que ellos consideran que la sociedad es la que nos impone la tributación como cultura nos afirma que no debemos verla como una obligación si no como una ayuda directa que prestamos al Estado, en nuestro medio social es muy raro observar que se aplique la cultura tributaria así que discordó de lo manifestado ya que una persona aprende buenos principios en familia pero no aprende a tributar de una manera voluntaria, las personas lo miramos como un excesivo gasto perdido mas no como un cambio que lo proyecta el fisco

26

fomentar la cultura tributaria. Basta con recordar la llamada lotería tributaria” y el reciente cambio de su portal, con la inclusión de planes de estudios y juegos interactivos para la educación básica y bachillerato relativos a la tributación.

(Universidad en la Cultura Tributaria, 2012).

El Servicio de Rentas Internas se las ingenia para establecer una cultura tributaria, ellos consideran correcto que para llegar al contribuyente es necesario dar incentivos, por ello cada año realizan una rifa a nivel nacional, con el fin de incentivar a los participantes a solicitar su factura entregar en las ánforas del SRI, sin embargo, muchos consideran que la cultura se la instaura directamente a las personas que aún no son contribuyentes , por ello es que el Sri opta por dar planes de capacitación en escuelas colegios y hasta universidades de forma gratuita con el objetivo de que se esparcir esta cultura que algún día le favorecerá al país. Diario Digital Ecuador Inmediato.com publica el 5 de julio del 2005 SRI Busca Crear Cultura tributaria en Ecuador “Elsa de Mena directora del Servicio de Rentas Internas (SRI) sostiene que es preciso crear una cultura tributaria adecuada que permita controlar la evasión fiscal especialmente de ciertos grupos económicos con un nivel de pagos cuestionado en materia de impuestos o del exterior como en el caso de los supuestos inversionistas chinos.”

(Mena, 2005)

Hace 10 años atrás el país por medio de sus autoridades competentes buscaban formas de crecer la cultura tributarias que en aquel entonces casi no existía 10 años después la cultura tributaria todavía no sigue existiendo como es el caso de algunos países de América en donde hasta los vendedores ambulantes otorgan su respectiva factura en nuestro país se la mira como una obligación invulnerable ya que si no se la cumple estamos enfrentándonos a un acto de acción y omisión de la ley que conlleva a una sanción.

27

La Revolución Ciudadana apostó por un nuevo sistema, gobiernos anteriores no lo realizaban, en el caso de hoy muchos de los ciudadanos con plantones y marchas pacíficas rechazan el incremento de impuestos quizá los gobiernos anteriores no quisieron más impuestos, para los ciudadanos por ello no lo consideraron, para concluir se afirmaría que la cultura tributaria todavía no llega a su aguje en el país, la consideramos como una obligación y no como un compromiso que nosotros como contribuyentes le confirmamos al Estado.

1.3.2. Desconocimiento tributario por parte del sujeto pasivo

El desconocimiento del sujeto pasivo podemos indicarlo claramente que se debe a la falta de interés por parte del mismo, la sociedad ecuatoriana está acostumbrada a que primero, lo multen lo sancionen o a su vez le embarguen, para luego concurrir donde un profesional o una institución a pedir o buscar información.

La norma es clara en el Art 13 del (Codigo Civil Ecuatoriano, 2010) manifiesta que “la ley obliga a todos los habitantes de la Republica, con inclusión de los extranjeros, y su ignorancia no excusa a persona alguna”.

Específicamente la norma nos explica que todas las personas que estamos dentro del territorio ecuatoriano estamos sujetos a la leyes establecidas en este territorio, sin inclusión de personas extranjeras la parte importante de esta norma, es el desconocimiento de la ley no es motivo para infringirla, hay que tener en cuenta que para gozar de todos nuestros derechos hay que cumplir con nuestras obligaciones primero respetando la ley, por lo tanto en ninguna norma jurídica o jurisprudencia encontraremos la figura donde se exima de toda culpa a la persona que cometió una falta por desconocer la ley.

Catedráticos de la ESPOL manifiestan “Pues, sabemos que el desconocimiento de las Leyes, no se exime de poder cumplir con la obligación tributaria, esto es de presentar las declaraciones y pagar los impuestos de forma oportuna; pero nuestra sociedad posee ese recurso limitado que es la noción de la normativa legal ecuatoriana y que no dispone de factores como el tiempo o el dinero para capacitarse y que ayuden a mejorar esa cultura que hoy en día necesitamos”. (Escuela Superior Politecnica del Litoral, 2014)

28

Internas, una de las mayores causas como hemos indicado anteriormente seria, la falta de cultura tributaria ,sin embargo, desconocer la ley no lo beneficia de nada al contribuyente al contrario lo perjudica, hay muchos planes de capacitación que incluso son obligatorios para los contribuyentes con el fin de que conozcan y no se sientan perjudicados.

La Guía Jurídica nos ilustra de la siguiente manera “Aunque se ha discutido en el tiempo en orden a los efectos de la ignorancia de la ley, en el derecho moderno ha adquirido firmeza el principio de que la ley, una vez que ha entrado en vigor, es obligatoria aún para aquellos que de hecho, ignoren sus disposiciones ("ignorancia iuris non excusat"). (Guias Juridicas, 2010) En el derecho moderno una vez promulgada y publicada la ley se la debe cumplir, anterior mente con el derecho romano se solía confundir el termino ignorancia de ley con los errores, que contenía la ley, sin embargo eso le correspondía a la autoridad competente interpretar de la mejor manera, nuestra Constitución nos indica que la ley será aplicada una vez publicada en el Registro Oficial y queda en consideración si los ciudadanos se informan o no pero el cumplimiento es obligatorio.

Diario El Comercio Publica el 28 de Septiembre del 2015 “Los Principales Impuestos que Recauda el SRI Pierden Ritmo, La caída global fue del 8%, producto del menor dinamismo que mostró la recaudación de los principales impuestos que recauda el SRI: Renta, IVA, ICE e ISD. Una de las principales razones que explica ese comportamiento es la reducción del consumo, indica Carlos de la Torre, subdecano de Economía de la Universidad Católica de Quito. “Habrá que observar el comportamiento de los últimos meses del año para ver si la tendencia continúa, lo que significaría una desaceleración de la economía”. (Garcia, 2015)

29

1.3.3. Impacto en las sanciones tributarias por desconocimiento

La tributación ecuatoriana ha pasado por momentos de cambios, desde la últimas reformas constitucionales se aplica un nuevo sistema tributario en el cual se busca obtener un crecimiento en rentabilidad, es decir se busca obtener fondos por los cuales se pueda obtener una mayor estabilidad económica y así poder cumplir el tan anhelado buen vivir proclamado en la Constitución de la Republica.

Mediante la aplicación de este nuevo sistema tributario, se han presentado un sinnúmero de problemas jurídicos los cuales ha sido un verdadero problema para los contribuyentes, a pesar de las medidas que la administración tributaria implantó, los resultados esperados no son positivos, sin embargo la responsabilidad es de cada uno de los contribuyentes por incumplimiento de la ley.

Responsabilidad por obligación Propia

Quien responde por obligación propia es indudablemente el contribuyente, es decir en quien se ha configurado el hecho generador o imponible y que aun cuando haga el traslado del tributo será obligado directo con el acreedor tributario. Lo establece claramente la definición del articulo 24 Código Tributario: (Durango, 2010, pág. 153)

Nos manifiesta este jurista la obligación propia pertenece directamente al contribuyente, cuando este se encuentre en incapacidad de poder cumplir con sus obligaciones, se recurre a ceder la obligación a un tercero, sin embargo no pierde en si las obligaciones solo se traspasa la deuda y el contribuyente sigue sujeto a las demás condiciones, reglas que deberá cumplir. El Artículo. 25 del (Codigo Tributario Ecuatoriano, 2010) indica que el “Contribuyente es la persona natural o jurídica a quien la ley impone la prestación tributaria por la verificación del hecho generador. Nunca perderá su condición de contribuyente quien, según la ley, deba soportar la carga tributaria, aunque realice su traslación a otras personas”.