UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE DIRECCIÓN DE EMPRESAS

PROGRAMA DE MAESTRÍA EN GERENCIA EMPRESARIAL

EXÁMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL GRADO ACADÉMICO DE MAGISTER EN GERENCIA EMPRESARIAL

TEMA:

MODELO DE GESTIÓN Y LOS PROCESOS DE NOTIFICACIÓN PARA EL SERVICIO DE RENTAS INTERNAS ZONAL 3 AMBATO

AUTORA: ECO. CISNEROS JARA CARMEN DEL ROCÍO

TUTORA: DRA. URRUTIA GUEVARA JEANNETTE AMPARITO, MSc.

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA que el presente Trabajo de Titulación realizado por la ECO. CARMEN DEL ROCÍO CISNEROS JARA, maestrante del Programa de Maestría en Gerencia Empresarial, Facultad de Dirección de Empresas, con el Tema “MODELO DE GESTIÓN Y LOS PROCESOS DE NOTIFICACIÓN PARA EL SERVICIO DE RENTAS INTERNAS ZONAL 3 AMBATO”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes UNIANDES, por lo que apruebo su presentación.

Ambato, junio del 2019

DECLARACIÓN DE AUTENTICIDAD

Yo, Eco. Carmen del Rocío Cisneros Jara, maestrante del Programa de Maestría en Gerencia Empresarial, Facultad de Dirección de Empresas, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del GRADO ACADÉMICO DE MAGISTER EN GERENCIA EMPRESARIAL., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, junio del 2019

__________________________________ Eco. Carmen del Rocío Cisneros Jara CI. 1803686250

DERECHOS DE LA AUTORA

Yo, Eco. Carmen del Rocío Cisneros Jara, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella;

Ambato, junio del 2019

________________________________ Eco. Carmen del Rocío Cisneros Jara CI. 1803686250

DEDICATORIA

A mis Hijos

A mi Madre

A mi esposo

A Dios por bendecirme, darme vida y proporcionarme la

sabiduría necesaria para poder culminar este proyecto.

En especial a las cuatro personas más importantes en mi vida

ya que con su amor y su apoyo han llegado a ser el pilar

fundamental para poder cumplir todas mis metas y objetivos.

Gracias por ser mi guía, mi compañía y mi fortaleza.

A mis Maestros que han sido la base fundamental para mi

formación, en especial a la Dra. Jeannette Amparito Urrutia

Guevara por brindarme su apoyo, encaminarme y por sobre

todo por su amistad que fueron la guía para culminar este

proyecto.

AGRADECIMIENTO

Con emoción sincera consigno mi agradecimiento y gratitud a la ¨Universidad Regional Autónoma de los Andes UNIANDES¨, a su personal docente y quienes nos han brindado la oportunidad de superarnos profesionalmente en especial a la

Dra. Jeannette Amparito Urrutia Guevara, quién con su generosa orientación y conocimiento, tuvo el acierto y eficacia para llegar al feliz término del presente trabajo y por haberme dado la oportunidad de orientarme hacia un nuevo perfil profesional.

ÍNDICE GENERAL

Contenido pág. APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD DERECHOS DE LA AUTORA

DEDICATORIA AGRADECIMIENTO ÍNDICE GENERAL ÍNDICE DE TABLAS ÍNDICE DE GRÁFICOS RESUMEN

ABSTRACT

a) TEMA: MODELO DE GESTIÓN Y LOS PROCESOS DE NOTIFICACIÓN PARA

EL SERVICIO DE RENTAS INTERNAS ZONAL 3 AMBATO ... 1

b) PROBLEMA QUE VA A INVESTIGAR ... 1

Antecedentes de la investigación ... 1

Situación problémica ... 3

Problema científico ... 3

Objeto de investigación ... 3

Campo de acción ... 3

c) OBJETIVOS ... 4

Objetivo general ... 4

Objetivos específicos... 4

Preguntas científicas ... 4

Tareas de investigación... 4

Variables de investigación ... 4

METODOLOGÍA A EMPLEAR ... 5

Métodos de investigación ... 5

Método descriptivo ... 5

Método analítico ... 5

TÉCNICAS DE INVESTIGACIÓN ... 6

Encuesta ... 6

Entrevista ... 6

INSTRUMENTOS DE INVESTIGACIÓN ... 6

Población y muestra ... 6

e) FUNDAMENTACIÓN TEÓRICO – CONCEPTUAL DE LA PROPUESTA ... 6

Origen y Evolución de la Administración, Modelo de Gestión y Procesos de Notificación. ... 7

Análisis de las distintas posiciones teóricas de la Administración, Modelo de Gestión y Procesos de Notificación. ... 8

Administración ... 8

Definición... 8

Importancia ... 9

Principios ... 9

Etapas de la Administración ... 9

Procesos Administrativos ... 10

Etapas del proceso administrativo ... 10

Sistema de comunicación... 11

Proceso de capacitación y desarrollo del administrador ... 12

Modelo de Gestión ... 13

Definición... 13

Objetivo del modelo de gestión ... 14

Proceso de Notificación ... 15

Definición... 15

Importancia ... 15

Definición de la Misión y Visión ... 16

Elementos del plan estratégico ... 16

Diagramas del proceso... 18

Proceso de Notificación ... 19

Métodos de comunicación ... 19

Análisis Crítico de los Distintos Autores sobre Administración, Modelo de Gestión y Procesos de Notificación. ... 20

Conclusiones Parciales ... 20

f) Metodología ... 21

Caracterización de la empresa en el contexto institucional ... 21

Misión ... 21

Visión... 21

Composición de la muestra ... 21

Análisis e interpretación de datos ... 21

Encuesta ... 21

Entrevista ... 29

g) LA PROPUESTA ... 30

Tema ... 30

Antecedentes ... 30

Objetivos ... 30

General... 30

Específicos ... 30

Visión... 31

Objetivo del modelo Deming ... 31

Modelo de Deming aplicado al proceso de notificaciones ... 31

Ciclo de la notificación ... 31

Gráfico Del Proceso De Notificación ... 32

Estructura organizacional ... 33

Estrategias ... 33

Áreas que proveen notificaciones ... 34

Gestión de Notificación... 36

Cargo del responsable y funciones ... 36

Mejoras en los procesos... 38

Indicadores del proceso de notificaciones ... 39

h) CONCLUSIONES... 44

i) RECOMENDACIONES ... 44 j) BIBLIOGRAFÍA

ÍNDICE DE TABLAS

ÍNDICE DE GRÁFICOS

Gráfico 1. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas

Zonal 3 de la ciudad de Ambato ... 22

Gráfico 2. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato ... 23

Gráfico 3. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato ... 24

Gráfico 4. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato ... 25

Gráfico 5. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato ... 26

Gráfico 6Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato ... 27

Gráfico 7. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato ... 28

Gráfico 8. Proceso de Notificación ... 32

Gráfico 9.Estructura organizacional ... 33

Gráfico 10. Áreas que proveen notificaciones ... 34

Gráfico 11. Cargo del responsable y funciones ... 37

RESUMEN

El presente estudio está centrado en el análisis en el que actualmente se encuentra el área de notificaciones en la Secretaria Zonal 3 del Servicio de Rentas Internas. Esta propuesta permitirá mejorar el desarrollo del modelo de gestión de notificaciones que permita establecer los factores que han contribuido a mejorar el desempeño de los funcionarios.

Este estudio se basa en métodos para resolver la problemática por la cual atraviesa esta área dentro de la Administración Tributaria, de otro modo podemos plantear la necesidad de un nuevo estilo de gestión administrativo que permita el manejo óptimo para maximizar los recursos asignados y determinar las nuevas necesidades en relación al puesto de trabajo.

La notificación es un servicio brindado por la Administración Tributaria, que a diario se envía a los contribuyentes, este proceso se basa en la necesidad de mantener informado sobre los procesos que emite el SRI.

ABSTRACT

This research is focused on the analysis that nowadays it is in the Notification Area in the Zonal 3 Department of the Internal Revenue Service.

This proposal aims to improve the development of management notification system which allows establishing the factors which contribute to improve the staff’s performance.

This research is based on the methods to solve the problem that this institution is having in the Tax Administration. On the other hand, it can be possible to propose a new a type of management administration which gives a positive administration to maximize the assigned resources and to determine the new necessities according to the job position.

The notification is a service given by the Tax Administration which is daily sent to the taxpayers, this process is based on the necessity of keeping them informed about the processes given by the IRS.

1

a) TEMA: MODELO DE GESTIÓN Y LOS PROCESOS DE NOTIFICACIÓN PARA EL SERVICIO DE RENTAS INTERNAS ZONAL 3 AMBATO

b) PROBLEMA QUE VA A INVESTIGAR Antecedentes de la investigación

La administración es fundamental para el funcionamiento de cualquier empresa o grupo social, y lógicamente es imprescindible para lograr la competitividad en un mundo globalizado. A través de las técnicas de gestión se simplifica el trabajo y se establecen principios, métodos y procedimientos para lograr mayor productividad y eficiencia.

La administración establece que la eficiencia se logra con el diseño científico y racional de la organización que le permita funcionar con la exactitud y precisión de una máquina; según este enfoque la empresa es un sistema cerrado que se caracteriza por una base legal de normas de funcionamiento.

En general las funciones y puestos son los que forman un papel primordial en las empresas y para reforzar la división del trabajo se cuenta con las áreas y departamentos; también es importante que en toda empresa u organización establezcan niveles jerárquicos.

Con estos antecedentes el estado propende establecer que las instituciones públicas se desenvuelvan bajo un marco definido mediante reglas, manuales y procedimientos dentro del marco jurídico, esto va encaminado a mejorar la atención a los ciudadanos

Los modelos de gestión pueden ser aplicados tanto en las empresas y negocios privados como en la administración pública. Con esto quiere decir que los gobiernos tienen un modelo de gestión en el que se basan para desarrollar sus políticas, acciones y con el cual pretenden alcanzar sus objetivos.

Los procesos evolutivos se conducen a través de la gestión (tácita o explícita), entendida ésta como la orquestación, coordinación, ejecución y control del conjunto de acciones, decisiones y esfuerzos que lleva a cabo una organización para dar cumplimiento a su razón de ser.

La aplicación de un modelo de gestión en los procesos administrativos permite agilizar la circulación tanto de la información como de documentos, obteniéndose una mayor eficacia en el servicio prestado.

2

una serie de procesos que se reflejan en la documentación administrativa.

En el caso de las instituciones públicas es el mismo principio, pero su objetivo es satisfacer de manera eficiente las demandas de servicios de los ciudadanos Dentro de los procesos de la administración pública en general se han detectado unas muchas falencias que desencadenan retrasos, entorpecimiento en el desarrollo de actividades, burocracia, trámites engorrosos y varias trabas que a los contribuyentes siempre se han quejado.

Los avances tecnológicos, la simplificación de trámites, la reducción en la utilización de recursos públicos son varias propuestas que van encaminadas al desarrollo en base a las tendencias tecnológicas y sociales a las cuales van encaminados los nuevos productos y servicios que presta la administración tributaria.

Durante los últimos años se ha evidenciado un importante incremento en la recaudación de impuestos administrados por el SRI, sin embargo, esto no se debe a la aplicación de reformas tributarias sino a la eficiencia de la gestión de la institución, a las mejoras continuas, a la implementación de sistemas de alta tecnología, el desarrollo de productos innovadores

Con todo lo citado anteriormente se puede establecer que la Administración Tributaria engloba muchos procesos y uno de ellos es el de notificaciones convirtiéndose en el medio de contacto con el contribuyente.

El SRI es una institución pública con excelentes resultados tanto en materia de recaudación como el trato al contribuyente, innovando servicios, facilitando la comunicación, capacitando al contribuyente, e informando a través de los canales web y físicamente en relación a cambios, mejoras, actualizaciones, declaraciones, deudas e información en general.

El proceso de notificación fue implementado con el propósito de mantener informados a los contribuyentes ya sea con la respuesta a sus trámites o en relación a sus obligaciones tributarias, procesos de determinación, reclamos administrativos, en fin, de esto se desprende que este producto (notificación) se lo realiza desde la creación del Servicio de Rentas Internas como un canal de comunicación entre el contribuyente y la administración tributaria.

3

Situación problémica

El Servicio de Rentas Internas (SRI) es una entidad destinada a la recaudación de Impuestos, fue creado mediante Ley 41, publicada en el Registro Oficial 206 del 2 de diciembre de 1997, convirtiéndose en entidad técnica y autónoma, con personería jurídica, de derecho público.

La administración tributaria está enfocada hacia segmentos de mayor probabilidad de evasión con ello se puede establecer que es un componente de riesgo y tiene una relación directamente con las notificaciones, convirtiéndose en un medio no solo informativo sino está altamente ligado con la finalidad de incrementar la recaudación.

La notificación es el documento mediante el cual se da a conocer al contribuyente su situación tributaria o el informar sobre algún acto administrativo.

De lo citado se puede establecer la importancia de la gestión de notificación ya que es el medio de contacto de la administración tributaria con el contribuyente, de esta relación podemos identificar las posibles causa y efectos:

La distancia de entrega de documentos suele ser muy distantes; causando que la gestión sea en mayor tiempo.

El costo de notificación versus el valor recaudado por documento no representa los ingresos previstos.

Los imprevistos en las rutas de notificación causan atrasos, negligencias, incluso puede provocar la baja de algún proceso o juicio.

La emisión de documentos no está normado y controlado provocando un represamiento en las gestiones de notificación lo cual no permite cumplir con los plazos establecidos

La falta de coordinación entre funcionarios del mismo departamento da como resultado el incremento e incluso la duplicidad de documentos a ser notificados. Problema científico

¿Cómo mejorar los procesos de notificación en la Zona 3 del Servicio de Rentas Internas?

Objeto de investigación Procesos de notificación Campo de acción

4

Identificación de la línea de investigación

Competitividad, Administración Estratégica y Operativa c) OBJETIVOS

Objetivo general

Diseñar un modelo de gestión con el objetivo de mejorar los procesos de notificación en la zonal 3 del Servicio de Rentas Internas

Objetivos específicos

Fundamentar teóricamente la administración, los modelos de gestión y los procesos de notificación.

Diagnosticar la situación actual del área de notificaciones del Servicio de Rentas Internas

Diseñar un modelo de gestión con el objetivo de mejorar los procesos de notificación en la zonal 3 del Servicio de Rentas Internas

Preguntas científicas

1. ¿Cuántos documentos se recibirán a diario? 2. ¿En qué horario se recibirá la documentación?

3. ¿Qué validación se realizará a los documentos previo a la recepción? 4. ¿Qué tan importantes son los documentos?

5. ¿Qué tipo de documentos se recibirán físicamente? Tareas de investigación

Se elaborará el modelo de gestión que nos permita solventar los problemas y minimizar la ejecución en los procesos maximizando los resultados mediante una evolución continua que nos permita realizar retroalimentaciones continuas para que el proceso de notificación mejore tanto para el cliente interno como el externo. Para ello se pondrán pautas a seguir como un horario establecido, cuantos documentos se recibirán diariamente, se realizará un control de calidad para evitar que los documentos a notificar tengan errores de direcciones o insuficiente información para encontrar la dirección del contribuyente y estratificar que documentación debe emitirse físicamente.

Variables de investigación

5

d) Justificación de la necesidad, actualidad e importancia

La realización de la presente investigación trae múltiples beneficios para el Servicio de Rentas Internas exclusivamente al área de notificaciones, ya que se propone la posibilidad de tener un modelo de gestión que dinamice el trabajo conjunto de las áreas generadoras con el área de notificaciones y con ello le permita incrementar la cantidad de documentos notificados.

Por otra parte, los cambios continuos en los procesos y procedimientos dentro de la Administración Tributaria implican el generar nuevas propuestas a seguir según los casos que se van presentando y evitando el entorpecer o retrasar las labores de notificación.

Esto determina un cambio de comportamiento entre las áreas relacionadas y la secretaría, para poder cumplir con los acuerdos de servicios y así satisfacer todos los requerimientos encaminados a cumplir objetivamente con las metas propuestas. En la actualidad existen muchos procesos que necesitan ser acuatizados o proponer mejoras a los mismos ya que es importante que la administración tributaria realice mejoras a sus procesos y sean estos evaluados periódicamente.

METODOLOGÍA A EMPLEAR Métodos de investigación Método descriptivo

El método descriptivo es uno de los métodos cualitativos que se utilizan en investigaciones que tienen el objetivo de evaluar algunas características de una población o situación particular.

Método analítico

6

analogías, comprender mejor su comportamiento y establecer nuevas teorías. TÉCNICAS DE INVESTIGACIÓN

Encuesta

Se realizará directamente a los funcionarios de la zonal 3 del Servicio de Rentas Internas

Entrevista

La entrevista se aplicará a la Ing. Sofía Boada Secretaria Zonal 3 del Servicio de Rentas Internas para determinar las falencias en el área de notificaciones INSTRUMENTOS DE INVESTIGACIÓN

Cuestionario

Guía de Entrevista Población y muestra

Para este trabajo de investigación se realizará una encuesta dirigida a todos los funcionarios del Servicio de Rentas Internas; también se ha considerado una entrevista a la secretaria zonal que servirá de base para el desarrollo de la propuesta

e) FUNDAMENTACIÓN TEÓRICO – CONCEPTUAL DE LA PROPUESTA Administración

Definición Importancia Principios

Proceso administrativo

Etapas del proceso administrativo

Proceso de capacitación y desarrollo del administrador Modelo de Gestión

Definición Importancia

Objetivo de un modelo de gestión administrativa Etapas de un modelo de gestión administrativa Proceso de Notificación

Definición Importancia

7

Elementos del plan estratégico Diagramas del proceso

Proceso de notificación

Origen y Evolución de la Administración, Modelo de Gestión y Procesos de Notificación.

La Administración ha evolucionado por una parte en cada época creando diferentes formas de administración cada una adecuada al entorno social y organizacional prevaleciente y por otra , a partir de la consolidación de la administración como ciencia, en occidente han existido dos corrientes básicas en los criterios de gestión, una basada en el enfoque científico como la creada por Frederick Taylor y otro enfocado a las relaciones humanas por Elton Mayo, Andrew Carnegie y Hugo Münsterberg estas dos corrientes durante mucho tiempo fueron excluyentes y se combinaron dentro de la administración Japonesa enfocándose en la calidad total y de excelencia. (Münch, 2015, p. 218).

Existía en Sumeria un sistema tributario, los sacerdotes eran los encargados de recolectar los tributos. Se pidió a los sacerdotes rendir cuentas de los tributos recibidos, lo cual constituye en una práctica arcaica de control administrativo. Dada la variedad y cantidad de los tributos que se daban, los sacerdotes no podían confiar en su memoria, razón por la cual fue necesario idear un sistema de registro de datos de todas las transacciones realizadas.

China siendo uno de los reinos más antiguos de la tierra y desde entonces más vasto sin duda requirió una gran perfección en su aspecto administrativo, lo más notable fue en el gobierno de China de 2.350 a. de C. del emperador Yao ya utilizaba una junta de consejo para cuando tenía que tomas decisiones importantes; desde entonces se reconoce la necesidad de una estructura administrativa, también las funciones servirán como medio para alcanzar los objetivos y las necesidades de que los sistemas conduzcan a la eficacia.

También existía varias pautas para restituir el orden administrativo ya que se proponía la revisión de los sistemas y métodos administrativos, implantando la revisión a los jefes, la remoción, nombramientos, estímulos, los rangos y el control de los recursos. En fin, una serie de parámetros que denotaban la administración en todas sus etapas.

8

gobierno entre ello presenta normas para la administración pública y para elegir funcionarios adecuados.

Egipto también es el país más antiguo y su administración estatal aparece para la regulación pública, Israel también tiene referencias relacionadas con la administración

Roma tuvo una destacada capacidad para la organización ya que fue el imperio más grande de toda la antigüedad, es indiscutible que supo organizar todos los territorios conquistados manteniéndose durante varias épocas (Reyes, 2004, pp. 70-82).

Durante miles de años la Administración ha existido en diferentes formas, pero todas encaminadas a dirigir, controlar en fin no solo a empresas sino también al mundo entero con diferentes modelos de gestión y varias formas de información que llegue a cada persona como el administrar.

Análisis de las distintas posiciones teóricas de la Administración, Modelo de Gestión y Procesos de Notificación.

Administración Definición

La administración juega un papel importante ya que podemos citar varios autores que han recopilado los extractos del significado de administración.

Para Reyes (2004) ” La administración es el conjunto sistémico de reglas para lograr la máxima eficiencia en las formas de coordinar un organismo social.”

9

oportunidades encaminadas a alcanzar los objetivos y a utilizar la menor cantidad de recursos estableciendo metas en tiempo determinado y mostrando resultados en base a indicadores. Prácticamente administrar es un arte que engloba todos los niveles de la empresa.

Importancia

Para Muñoz (1999)” las técnicas de administración han venido adquiriendo una importancia relativa creciente a lo largo del siglo xx. El uso eficiente de los recursos materiales se ha hecho cada vez más importante.” (p 12)

Para Münch (2016) “La administración es una actividad indispensable en cualquier organización de hecho es la manera más efectiva de garantizar su competitividad.” (p. 23).

A lo largo de los años la administración se ha convertido en un proceso para diseñar y mantener el entorno organizacional con el propósito de cumplir eficientemente los objetivos establecidos; en general la administración se encarga de planear, organizar integrar, dirigir y controlar en todos los niveles organizacionales sin embargo dividiendo cada nivel organizacional ya que cada uno presenta diversas necesidades, con ello podemos establecer la importancia de la administración. Principios

Para Munch (2016) “Los principios de administración son verdades de carácter universal que surgen a partir de la experiencia y que han sido debidamente comprobadas.” (p. 28)

En cada etapa de la administración podemos citar varios principios que promueven la competitividad y el éxito de la organización o empresa.

Etapas de la Administración

ETAPA PRINCIPIO

Planeación Factibilidad

Objetividad Flexibilidad Cuantificación

Cambio de estrategias

Organización Misión

Simplificación Especialización Jerarquía

Unidad de mando Difusión

10

Calidad y los elementos necesarios

Dirección Resolución de conflictos

Coordinación Jerarquía

Control Equilibrio

Indicadores Oportunidad

Procesos Administrativos

Para Münch (2016) “En la administración de cualquier empresa existen dos fases: una estructural en la que a partir de uno o más fines se determina la mejor forma de obtenerlos; y otra operacional, en la que se ejecutan todas las actividades necesarias para lograr lo establecido durante el periodo de estructuración. “(p. 26) Los procesos administrativos se basan en un conjunto de actividades alimentadas por varios gestores que proveen los insumos necesarios con los cuales se generan una cadena de actividades que pasan por directrices ya establecidas hasta obtener un producto final de calidad.

Etapas del proceso administrativo

El número de etapas del proceso administrativo varía según cada autor de lo cual citaremos algunas de ellas:

Para Münch (2016) “Planeación. Es cuando se determinan los escenarios futuros y el rumbo hacia donde se dirige la empresa, así como la definición de los resultados que se pretenden obtener y las estrategias para lograrlos minimizando riesgos.“(p.27)

Para Koontz ( 2012 ) ”Planear Elegir misiones y objetivos, así como las acciones para alcanzarlos, lo que requiere decidir.”(p.58)

Para Münch (2016) Organización. Consiste en el diseño y determinación de las estructuras, procesos, funciones y responsabilidades, así como el establecimiento de métodos, y la aplicación de técnicas tendientes a la simplificación del trabajo.” (p.27)

11

Para Münch (2016) “Integración. Es la función a través de la cual se eligen y obtienen los recursos necesarios para poner en marcha las operaciones.” (p.27) Para Koontz (2012)” Integrar el personal. Esto se logra al identificar los requisitos de fuerza de trabajo; inventariar a las personas disponibles y reclutar, seleccionar, colocar, promover, evaluar y planear sus carreras; compensar y capacitar o, de otra forma, desarrollar candidatos u ocupantes actuales de puestos para que las tareas puedan cumplirse con efectividad y eficiencia.”(p.59)

Para Münch (2016) “Dirección. Consiste en la ejecución de todas las fases del proceso administrativo mediante la conducción y orientación de los recursos, y el ejercicio del liderazgo.” (p.27)

Para Koontz (2012)” Dirigir es influir en las personas para que contribuyan a las metas organizacional y de grupo; asimismo, tiene que ver sobre todo con el aspecto interpersonal de administrar.”(p.59)

Para Münch (2016) “Dirección Control. Es la fase del proceso administrativo a través de la cual se establecen estándares para evaluar los resultados obtenidos con el objetivo de corregir desviaciones, prevenirlas y mejorar continuamente las operaciones.” (p.27)

Para Koontz (2012)” Controlar es medir y corregir el desempeño individual y organizacional para asegurar que los hechos se conformen a los planes. Incluye medir el desempeño respecto de las metas y los planes, mostrar dónde existen desviaciones de los estándares y ayudar a corregir las desviaciones.” ( p.59) En consecuencia, el planear, organizar, integrar, dirigir y controlar en toda administración sea pública o privada se encuentra de manera sincronizada y es el eje fundamental para el correcto desarrollo organizacional que nos permite poner las reglas de juego y podemos ir evaluando, mejorando y fortaleciendo los procesos administrativos.

Sistema de comunicación

12

el desempeño se conforman a los planes). Así, la comunicación posibilita la administración.

El segundo propósito del sistema de comunicación es enlazar a la empresa con el ambiente externo, donde están muchos de los solicitantes (p. ej., recuérdese siempre que los clientes, motivo de la existencia de virtualmente todos los negocios, están fuera de la compañía; por medio del sistema de comunicación se identifican las necesidades de los clientes, y este conocimiento permite a la empresa proporcionar productos y servicios, y obtener un beneficio; también mediante un sistema de comunicación efectivo la organización se entera de la competencia y de otras amenazas potenciales y factores restrictivos). (Koontz, 2012, p 57)

El propósito de la comunicación en una empresa es disponer de información para actuar en los procesos de cambio o facilitarlos, esto influye en la acción para lograr el bienestar de la empresa como:

Establecer y difundir las metas de una empresa. Desarrollar planes para su logro.

Organizar los recursos humanos de manera eficiente, efectiva y eficaz. Desarrollar y evaluar a los miembros de la organización.

Liderar, dirigir, motivar y crear un clima laboral en el que las personas quieran contribuir

Controlar el desempeño.

La comunicación es esencial para el funcionamiento interno de las empresas porque integra las funciones gerenciales que servirán para obtener un producto o servicio de calidad. (Koontz, 2012, p 484)

Proceso de capacitación y desarrollo del administrador

Antes de elegir un programa de capacitación es importante considerar tres tipos de necesidades:

Las de la organización, como los objetivos de la empresa, la disponibilidad de gerentes y las tasas de rotación.

Las relacionadas con las operaciones y el puesto mismo, y que pueden determinarse a partir de las descripciones de puestos y los estándares de desempeño.

13

ocupante del puesto, exámenes, encuestas y planes de la carrera profesional para los individuos.

Aquí se analizarán con más detalle los pasos del proceso de desarrollo del administrador, primero desde el puesto actual, luego desde el siguiente puesto de la escala de la carrera profesional y, por último, en las necesidades futuras de la organización. En la figura 13.1 se ilustran los pasos en el desarrollo del administrador. (Koontz, 2012, p 372)

Para Quick (2013)” Los cambios globales, económicos y organizacionales producen efectos drásticos en el estudio y manejo del comportamiento humano” (p. 10)

Las competencias demandarán los cambios de tecnología y métodos son enfoques a los cuales los administradores deben estar capacitados no sólo en los aspectos técnicos de su conservación, sino en la planeación relacionada con la estrategia a largo plazo y la solución creativa de problemas.

Modelo de Gestión Definición

Para Pérez (2010) “Los Modelos de gestión que se aplican en la actualidad, ya sean de la Calidad ISO o de la Excelencia EFQM, están de alguna forma basados en el principio “causa-efecto “; hemos de comprenderlo muy bien y analizar su aplicación.” (p.29)

Para Caldas (2017) “Toda empresa necesita en su funcionamiento diario, ya sea por exigencias legales o por propia organización interna, llevar a cabo una serie de procesos que se reflejan en la documentación administrativa” (p. 242)

Los modelos de gestión se basan prácticamente en la representación de los procesos con los que cada empresa u organización trabaja; siempre enfocada a cumplir con los objetivos institucionales bien sea en la gestión pública que está encaminada a el bienestar de la población como en el ámbito privado que es para obtener mayor beneficio económico

14

Importancia

Los modelos de gestión son importantes en los procesos de gestión administrativa ya que permiten optimizar el tiempo, mejorar los servicios, potenciar los productos, estandarizar procesos, lograr los objetivos

Para Quick (2013)” Muchos de los cambios en tecnologías de procesamiento de la información permitieron a las organizaciones trasladarse más rápidamente a áreas de nuevos productos y mercados” (p. 259)

Para Weihrich (2017)” Agrupar actividades y personas en departamentos permite que la organización extienda, al menos en teoría, a un grado indefinido; sin embargo, los departamentos difieren respecto de los modelos básicos utilizados” (p.234).

Muchas empresas han incorporado nuevos modelos de gestión que permiten automatizar actividades o procesos encaminados a mejorar la eficacia de los servicios prestados y permite agilizar la circulación de la información

Los modelos de gestión en la administración pública se diferencian del privado ya que el primero se encamina al bienestar social y el segundo se encamina a lo económico.

Un modelo de gestión de calidad se convierte en un referente continuo y en un instrumento eficaz en el proceso de toda organizacional en la mejorar los productos o servicios que ofrece

Objetivo del modelo de gestión

Los modelos de gestión permiten optimizar los procesos logrando un trabajo eficaz, el objetivo principal está encaminado a mejorar los productos y servicios.

Es primordial que se dé un seguimiento a los procesos y productos entregables por parte de la Administración Tributaria que de esto se puede establecer la situación actual y las posibles soluciones encaminadas a mejorar el producto final, convirtiéndose en el modelo de referencia para la organización y gestión de una empresa estableciendo un marco de referencia objetivo, riguroso, así́ como el determinar la mejora continua orientada a los esfuerzos y a la excelencia.

Etapas de un modelo de gestión administrativa

15

Estructura funcional se basa en la descripción de funciones de cada unidad administrativa y los flujos de trabajo que generan entre las áreas.

Relaciones con terceros se trata de identificar todas las áreas involucradas con

las que vamos a interactuar para mejorar el servicio al cual estamos encaminados a mejorar.

Los procesos institucionales son prácticamente los entregables de cada departamento o área gestiona que se convertirá en el insumo para el área de notificadores y con ello se convertirá en el producto que se entregue al contribuyente siendo el medio de contacto de a la administración tributaria. Para Rodríguez (2004)” La gestión de recursos humanos debe entenderse como el conjunto de actividades, técnicas e instrumentos que se desarrollan y aplican en una empresa cuyo objetivo consiste en situar a la persona idónea en el puesto adecuado en el momento oportuno” (p.27)

Proceso de Notificación Definición

Art. 105.- Concepto. - Notificación es el acto por el cual se hace saber a una persona natural o jurídica el contenido de un acto o resolución administrativa, o el requerimiento de un funcionario competente de la administración en orden al cumplimiento de deberes formales.

Para Muñoz. (1999) “La mejora en la calidad de los servicios y la mejora en la eficiencia de la Administración Pública es una preocupación generalizada” (p.43) El proceso de notificación se convierte en el canal directo para informar al contribuyente cualquier acto, oficio o resolución emitido por parte de la Administración Tributaria

Para Quick (2013)” Las demandas impuestas a los gerentes y a las capacidades de los procesos imponen a su vez exigencias a las estructuras. En consecuencia, el énfasis en las organizaciones está transitando a organizar en torno a procesos” (p. 260)

Importancia

16

Es importante para la Administración Tributaria que los procesos de notificación se los realice como indica en código tributario ya que con ello se minimiza las impugnaciones y es el canal de información con el contribuyente ya sea en relación a la contestación a los tramites o en relación a informar sobre los procesos, sumarios o resoluciones.

Definición de la Misión y Visión

Para Gutiérrez (2014)” Misión. Oración breve que especifica la razón de ser una organización. Incluye: identidad (quienes somos), actividad (qué hacemos) y finalidad u objetivo (para quien lo hacemos)”. (p. 138)

Para Münch (2016) “La misión de una empresa es su razón de ser, es el propósito o motivo por el cual existe. “(p.42).

Para Koontz (2012) “La misión o el propósito identifican la función o las tareas básicas de una empresa o dependencia, o de cualquiera de sus partes. Todo tipo de operación organizada tiene o debería tener, si es coherente una misión o un propósito. “(p.137)

Para Münch (2016) “La misión es la definición amplia del propósito de la empresa y la descripción del negocio o giro al que se dedica. “(p.43)

Para Gutiérrez (2014)” Visión. Descripción positiva y breve de lo que una empresa desea y cree que puede alcanzar para cumplir de manera exitosa su razón de ser en un periodo definido”. (p. 138)

Para Münch (2016) “La visión es el enunciado del estado deseado en el futuro para la organización, provee dirección y estimula acciones concretas para lograrla. “ (p.44)

Para Koontz (2012) “Visión También determina la dirección de la organización al responder a la pregunta: ¿qué queremos llegar a ser?” (p.161)

Elementos del plan estratégico

Para Fred (2013)” Establecer objetivos anuales es una actividad descentralizada que involucra directamente a todos los gerentes de una organización. La participación activa en establecer los objetivos anuales puede generar el compromiso y la aceptación. Los objetivos anuales son esenciales para la implementación de estrategias. (p. 215)

17

organización puede cumplir o avanzar hacia las metas más altas de su jerarquía ” (p. 28)

18

Diagramas del proceso

19

Para Münch (2015)” Representaciones gráficas de la estructura formal de una organización, que muestran las interrelaciones, las funciones, los niveles jerárquicos, las obligaciones y la autoridad existente dentro de esta “(p. 100) Para Deming (1989) “La mejora de la calidad abarca a toda la línea de producción, desde los materiales en recepción hasta el consumidor, y el rediseño del producto y del servicio en el futuro” (p. 4)

Proceso de Notificación

Basado en la gráfica anterior el proceso de notificación tiene origen en los proyectos que desarrollan en la dirección nacional, cada zonal se encarga de estratificar y elaborar la información que se envía al contribuyente para ello el departamento de secretaria es el encargado de receptar, revisar, establecer rutas de notificación y los funcionarios notificadores son los encargados de entregar los documentos en las direcciones señaladas para ello.

Hay que tomar en cuenta que la Administración Tributaria cuenta con varios canales de comunicación con el contribuyente

Métodos de comunicación

Existen diferentes métodos y canales de comunicación: algunos son verbales, otros son escritos y los hay que utilizan tecnología de la información. Van desde la comunicación en persona, hasta las reuniones de grupo y los diversos tipos de comunicación escrita mencionados. La tecnología se emplea para ciertos tipos de comunicación, como los teléfonos alámbricos e inalámbricos, el fax, el correo de voz, el correo electrónico, así como la teleconferencia y la videoconferencia. Se destacaron algunas ventajas y desventajas de diversos tipos de comunicación, entre ellas la rapidez de la realimentación, la facilidad de uso, el costo y tiempo, así como la formalidad e informalidad. (Koontz, 2012, p 493)

La comunicación efectiva es la responsabilidad de todas las personas de la organización, gerentes y no gerentes, para trabajar hacia una meta común, la cual puede evaluarse mediante los resultados que se persiguen.

20

Análisis Crítico de los Distintos Autores sobre Administración, Modelo de Gestión y Procesos de Notificación.

Una de las teorías de la motivación más referidas es la teoría de la jerarquía de las necesidades Abraham Maslow, quien estimaba que las necesidades humanas tienen un acomodo jerárquico que asciende desde las inferiores hasta las superiores, y concluyó que cuando se satisface una serie de necesidades, éstas dejan de ser un motivador. (Koontz, 2012, p. 419)

Varios autores como F.W.Tylor, Adam Smith hablan sobre la gestión de la producción y los métodos aplicados en sus procesos, también se debe establecer incentivos como lo cita Charles Babbage, en definitiva toda organización debe lograr maximizar la eficiencia.

En materia estructural Fayol se centró más en aspectos como dirección, por otra parte, Henry Ford basado en su experiencia en fabricación introdujo la especialización del proceso de producción o Elton Mayo se encargó de determinar las razones del comportamiento humano, esto encaminado a mejorar la productividad.

Actualmente todas las teorías se entrelazan para lograr que las empresas tengan mayor eficiencia y eficacia con un factor preponderante conocido como demanda dentro de ello podemos citar la expansión geográfica y la simplificación de procesos Conclusiones Parciales

En la actualidad los sistemas productivos están organizados basándose en la producción, la gestión de recursos humanos y financieros, en la oferta y demanda en fin debemos estar acorde a la evolución de los sistemas de gestión.

La actividad productiva debe estar organizada de manera que la empresa pueda lograr sus objetivos optimizando los recursos económicos y el tiempo, empleando los sistemas de gestión más adecuados

Se debe identificar las fortalezas y debilidades de un individuo, y esta identificación puede ser el punto de partida de un plan de carrera profesional, existen diferentes enfoques en el desarrollo de una estrategia personal.

21

asignadas, siendo los documento no ubicados los que establezcan las metas de notificación

El personal adecuado puede hacer funcionar cualquier estructura organizacional, incluso una empresa se basa en el trabajo en equipo, las personas están conscientes que deben cooperar si quieren lograr algo; sin embargo, no hay duda de que las personas adecuadas son las que trabajarán mejor juntas y con mayor efectividad cuando conocen las funciones que deben desempeñar

f) Metodología

Caracterización de la empresa en el contexto institucional

Mediante Ley 41, publicada en el Registro Oficial 206 del 2 de diciembre de 1997 en su Art 1.” Créase el Servicio de Rentas Internas (SRI) como una entidad técnica y autónoma, con personería jurídica, de derecho público, patrimonio y fondos propios, jurisdicción nacional y sede principal en la ciudad de Quito. Su gestión estará sujeta a las disposiciones de esta Ley, del Código Tributario, de la Ley de Régimen Tributario Interno y de las demás leyes y reglamentos que fueren aplicables y su autonomía concierne a los órdenes administrativo, financiero y operativo.”

Misión

Gestionar la política tributaria, en el marco de los principios constitucionales, asegurando la suficiencia recaudatoria destinada al fomento de la cohesión social. Visión

Ser al 2019, una institución reconocida por su alto grado de innovación y calidad de servicios dirigidos a la ciudadanía, facilitando el cumplimiento tributario con el fin de mejorar la contribución tributaria y reducir la evasión y elusión fiscal.

Composición de la muestra

Para el desarrollo del presente estudio de investigación se tomará a los 134 funcionarios como el total de la muestra a ejecutar.

Análisis e interpretación de datos Encuesta

22

PREGUNTA # 1

1.- ¿Cree usted que se debe mejorar el proceso de entrega de documentos por parte de las áreas generadoras a la Secretaria Zonal?

Tabla 1 Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 100 75%

NO 34 25%

TOTAL 134 100%

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

Gráfico 1. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

ANÁLISIS DE DATOS:

El 75% de los funcionarios encuestados manifiestan que si se debería mejorar los procesos para la emisión de documentos a enviar al área de notificaciones lo que demuestra que es una cifra considerable para establecer nuevos métodos y planes para la emisión documental.

75% 25%

23

PREGUNTA # 2

2.- ¿Cómo valora usted el manejo documental por parte de área respecto a la recepción y despacho de las notificaciones por parte de los funcionarios de la Secretaría Zonal 3?

Tabla 2. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

ALTERNATIVAS FRECUENCIA PORCENTAJE

BUENO 117 87%

REGULAR 10 7%

MALO 7 5%

TOTAL 134 100%

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

Gráfico 2. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros ANÁLISIS DE DATOS:

El 87% de los encuestados menciona que el trato recibido por los funcionarios notificadores de la Secretaría Zonal 3 es bueno, ya que se les entrega la documentación en sus domicilios y respetando los plazos establecidos.

Por otra parte, el 8% y el 5% argumentan que existen falencias al momento de enviar a notificar ya que no pueden ser cubiertas todas las rutas de notificación y los documentos no salen el mismo día.

87% 8% 5%

24

PREGUNTA #3

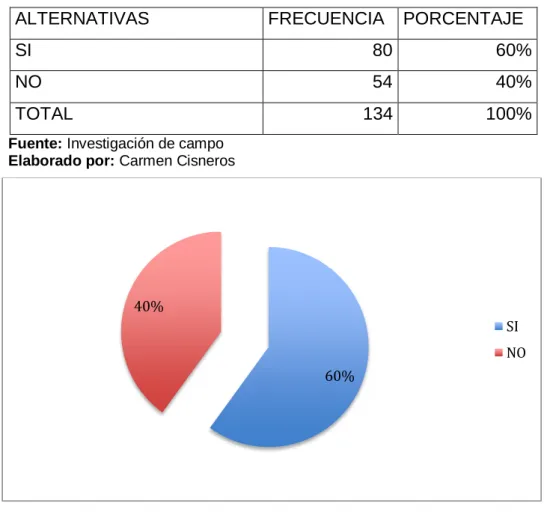

3.- ¿Cuándo usted envía a notificar está de acuerdo con que el documento no se envíe el mismo día por temas de rutas o capacidad operativa?

Tabla 3. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

Gráfico 3. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

ANÁLISIS DE DATOS:

El 60% de los encuestados afirma estar de acuerdo con que no se envié el mismo día la documentación a notificar.

Por otra parte, el cuarenta por ciento necesita que la documentación sea despachada el mismo día ya que por temas como vencimientos o indicadores internos estarían fuera de plazo si no se notifican de manera urgente.

60% 40%

SI NO

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 80 60%

NO 54 40%

25

PREGUNTA # 4

4.- ¿Cómo calificaría el trato recibido por parte de los funcionarios encargados de la revisión documental previo a la notificación?

Tabla 4. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

ALTERNATIVAS FRECUENCIA PORCENTAJE

EXCELENTE 100 75%

REGULAR 23 17%

MALO 11 8%

TOTAL 134 100%

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

Gráfico 4. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

ANÁLISIS DE DATOS:

El 17% y 8% consideran regular y malo el tiempo destinado para notificación y el descontento se produce cuando se devuelve los documentos por errores de forma o inconsistencias, éste hecho incide en su bajo nivel de satisfacción.

En relación al 75% que indican que el trato es excelente y que les ahorra tiempo investigar o en la emisión documental ya que de los errores detectados se puede cambiar y mejorar evitándoles realizar doble trabajo en su análisis y emisión.

75% 17%

8%

26

PREGUNTA # 5

5.- ¿Está de acuerdo con el horario establecido para la entrega de documentos a la Secretaria Zonal?

Tabla 5. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

ALTERNATIVAS FRECUENCIA PORCENTAJE

MAÑANA 77 57%

TARDE 57 43%

TOTAL 134 100%

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

Gráfico 5. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

ANÁLISIS DE DATOS:

El 57% de los funcionarios consideran que la recepción documental se la realice en la mañana por que pueden acceder a que sus documentos se notifiquen al día siguiente de la entrega, por otra parte el 43% prefiere en la tarde ya que la mañana envían los documentos para la revisión por parte delos supervisores y no alcanzan a entregar las guias para la notificación.

57% 43%

27

PREGUNTA # 6

6.- ¿Cree usted que luego de la llamada telefónica realizada por parte del funcionario notificador le resulta más fácil acercarse y encontrar al contribuyente en la dirección para notificación?

Tabla 6. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 80 60%

NO 54 40%

TOTAL 134 100%

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

Gráfico 6Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

ANÁLISIS DE DATOS:

El 60% de los encuestados considera si mejora el tema de las llamadas telefónicas para minimizar tiempos de búsqueda, a lo contrario el 40% considera que es un gasto el uso de las llamadas telefónicas previo a la gestión de notificación.

60% 40%

28

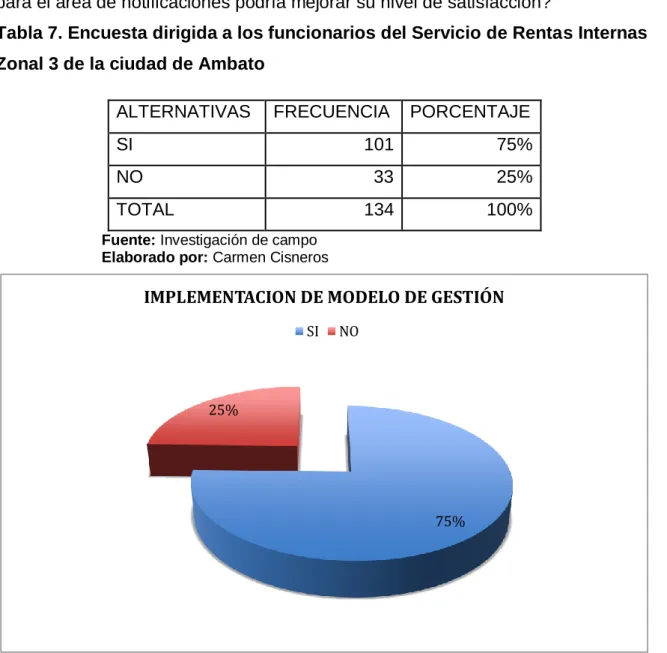

PREGUNTA # 7

7.- ¿Cree que la elaboración y posterior implementación de un modelo de gestión para el área de notificaciones podría mejorar su nivel de satisfacción?

Tabla 7. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 101 75%

NO 33 25%

TOTAL 134 100%

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

Gráfico 7. Encuesta dirigida a los funcionarios del Servicio de Rentas Internas Zonal 3 de la ciudad de Ambato

Fuente: Investigación de campo

Elaborado por: Carmen Cisneros

ANÁLISIS DE DATOS:

El 75% de los funcionarios encuestados considera importante la elaboración de un modelo de gestión para el área de notificaciones ya que con éste se podría mejorar los problemas identificados y su nivel de satisfacción. Con este resultado podemos además verificar la idea a defender.

75% 25%

IMPLEMENTACION DE MODELO DE GESTIÓN

29

Entrevista

Resultados de la Entrevista a la Ing. Sofía Boada Gómez Secretaria Zonal 3 del Servicio de Rentas Internas.

¿Considera Ud. ¿Que la insatisfacción de los funcionarios notificadores está motivado por la falta de apertura para los accesos tecnológicos que sirven como herramientas para su diario trabajo?

El desarrollo de las actividades laborales depende de múltiples factores, el esencial es el acceso al conocimiento, y a los servicios tecnológicos que frenan en parte el desenvolvimiento de las tareas ya que necesitan acceso a todos los sistemas que generen las direcciones de los contribuyentes con ello facilitar la investigación y optimizar el tiempo.

Otro de los efectos es la gran cantidad de documentación entregada al área de notificaciones versus el poco tiempo para gestionar y notificar. La insatisfacción de los servicios altera el desarrollo de las actividades propias del notificador, causa molestia, deteriora el clima laboral y genera descontento, así como minimiza la pertenencia y el empoderamiento del puesto de trabajo y el compromiso con la institución.

¿Cree Ud. ¿Que la implementación de un modelo de gestión para el área de notificaciones del Servicio de Rentas Internas favorecerá la satisfacción de los funcionarios notificadores?

30

g) LA PROPUESTA Tema

Diseñar un modelo de gestión y los procesos de notificación para el Servicio de Rentas Internas Zonal 3 Ambato

Antecedentes

El presente trabajo de investigación está encaminado a diseñar un modelo de gestión para aplicar en los procesos de notificación del Servicio de Rentas Internas Zonal 3 en la ciudad de Ambato

La presente propuesta solo será posible si el proyecto se vuelve flexible al cambio, se debe evaluar lo que salió mal y que se podría mejorar por ello se debe identificar las áreas sobre las que hay que actuar para alcanzar la excelencia

El avance real de la Administración Tributaria hacia la excelencia se basa de manera fundamental del empuje del equipo, tomando en cuenta el conocimiento claro de la misión y la visión.

El desarrollo está basado en métodos necesarios para alcanzar el éxito a largo plazo, esto aplicado al personal sirve para entablar una hegemonía entre el trabajo en equipo y el empoderamiento del puesto con ello se puede establecer una mejora continua dentro de la estructura organizacional

Objetivos General

Aplicar un modelo de gestión encaminado a fortalecer los procesos de notificación del Servicio de Rentas Internas Zonal 3

Específicos

Establecer los procesos necesarios para obtener resultados .

Implementar variantes en los procesos minimizando reprocesos o estableciendo reglas a seguir

Elaborar la medición de resultados basándonos en indicadores de gestión Controlar los productos y servicios destinados a los usuarios externos mediante

los procesos de notificación para mejorar el desempeño. Misión

31

Visión

Ser al 2019, una institución reconocida por su alto grado de innovación y calidad de servicios dirigidos a la ciudadanía, facilitando el cumplimiento tributario con el fin de mejorar la contribución tributaria y reducir la evasión y elusión fiscal. Objetivo del modelo Deming

Es comprobar mediante la implantación del control de calidad mediante un enfoque básico de la satisfacción tanto del cliente interno como del contribuyente

Modelo de Deming aplicado al proceso de notificaciones

El modelo de Deming nos sirve como instrumento de auto evaluación dentro de la Administración Tributaria y nos sirve para establecer referencias de calidad, detectar las fortalezas, debilidades y nos sirve de guía para encontrar el mejor camino a seguir para mejorar el proceso de notificación

A continuación :

La planificación debe ajustarse a las disposiciones emitidas por la ley

“La ejecución del proceso de notificación se realizará por medio del control interno, que es de responsabilidad del área de secretaria zonal

El control se establecerá mediante indicadores que medirán periódicamente la evolución del desempeño verificando si cumplen con las metas y objetivos propuestos

El dirigir y verificar la implantación, funcionamiento y actualización de los procesos de control interno y de la carga de la información en los sistemas que proporciona la Administración Tributaria

El establecer indicadores de gestión, estos generan más oportunidades de evaluar el cumplimiento, la eficiencia de la gestión institucional y el rendimiento individual de los servidores.

Ciclo de la notificación

La documentación emitida por parte de las áreas generadoras debe pasar por un proceso de revisión, filtrado, organización, gestión y entrega de las notificaciones al contribuyente pero previo a esta entrega se cumple un control de calidad de la documentación a ser entregada mediante los siguientes pasos

Preparación documental

Determinación de importancia por documento Identificación de rutas

32

Búsqueda del contribuyente en la dirección citada Proceso de notificación

Recepción y gestión de la notificación Entrega de razón de notificación a unidades

La medición se la realizara al final de cada mes estableciendo un indicador que permita medir cuanto se notificó, si fue dentro del plazo, cuantos no ubicados se generaron y se medirá el cumplimiento de la meta establecida para cada mes Dentro de los procesos de valor que genera el SRI se puede establecer a la gestión de notificaciones como un pilar preponderante convirtiéndose en el medio de comunicación entre la Administración Tributaria y los contribuyentes.

Gráfico Del Proceso De Notificación

Gráfico 8. Proceso de Notificación

Fuente: Orgánico por procesos

Elaborado por: Carmen Cisneros

PORCESO DE NOTIFICACION

ELABORACION, REVISION Y PREPARACION DE

DOCUMENTOS A NOTIFCAR

GENERACION DE GUIAS PARA

SECRETARIA

RECEPTAR DOCUMENTOS

A NOTIFICAR

INVESTIGACIO N Y ENTREGA VERIFICAR LOS DOCUMENTOS ASIGNADOS ASIGANR A LOS NOTIFICADORES EJECUTAR RL PROCESO DE INVESTIGACION DE DIRECCIONES NO CLARAS UBICAR AL RECEPTOR DE LA

NOTIFICACION

GESTIONAR LA ENTREGA DE LAS NOTIFICACIONES

SOLICITAR LA FIRMA DE RECEPCION DE LA NOTIFICACION EN LA

RAZON DE NOTIIFICACION ESPECIFICANDO FECHA Y

HORA

33

Estructura organizacional

A nivel nacional la estructura organizacional es amplia y compleja la cual representa todas las áreas, departamentos que tiene la administración tributaria; para objeto de estudio se determina las áreas más importantes en orden jerárquico a lo cual pertenece el área de notificaciones.

Gráfico 9.Estructura organizacional

Fuente: Orgánico por procesos

Elaborado por: Carmen Cisneros

Estrategias

34

Áreas que proveen notificaciones

Gráfico 10. Áreas que proveen notificaciones

Fuente: Orgánico por procesos

Elaborado por: Carmen Cisneros

Tratamiento Documental

En las áreas antes descritas emiten diferentes documentos para notificar a lo cual estableceremos la prioridad que se dará por la importancia :

Las áreas de Asistencia al contribuyente, Reclamos, Dirección, Auditoría, Jurídico se dará prioridad de notificación .

Devolución de Impuestos, Planificación, Fedatarios, Financiero y Gestión tributaria serán atendidas dentro de los plazos que se establecerán tomando en cuenta que se podrá hacer excepciones ya que en estos departamentos existen grupos documentales que por su naturaleza no pueden pasar de las 24 horas de notificación.

NOTIFICACIONES

Gestión Tributaria Asistencia al

Contribuyente Devolución de

impuestos Planificación

Jurídico Reclamos

Cobranzas

Auditoría

Fedatarios

Dirección

35

Las documentaciones de cobranzas por sus altos volúmenes de emisión se estratificarán por importancia, por zonas de notificación todo ello previo a generar las rutas.

Tiempoparaelcumplimientodelosprocesos

Todas las áreas y departamentos antes enlistados son los que generan documentos a notificar para lo cual podemos definir quién emite más documentación; con que periodicidad, para ello el apartamento de secretaria establecerá un horario para la recepción que se establecerá hasta la una de la tarde de cada día tomando en cuenta que si llega antes de ello con seguridad la mayor parte de notificaciones se las realizaran al día siguiente, esto constituye un punto de partida para normar las actividades diarias y con ello organizar y aprovechar de mejor manera el tiempo de trabajo y agilizar el proceso de ruteo por parte de los funcionarios notificadores.

Dentro de esto también se establecerá que la documentación pase un primer filtro de verificación para que las notificaciones no estén herradas en direcciones, firmas, anexos, entre otros; luego de ello se estratificará por importancia y por sectores ya que no se puede cubrir todo el perímetro urbano y rural el mismo día a lo cual también se zonificará de acuerdo al volumen recibido.

La prioridad en la notificación dependerá de la importancia del documento generado ya que, si emiten clausuras, oficios de juzgados, fiscalías, inspecciones o comparecencias, a estas se dará prioridad de notificación, esto quiere decir que máximo estos documentos deben ser entregados dentro de las 24 horas siguientes a la recepción en secretaría.

En general para el resto de documentos se establecerá un promedio de dos días hábiles para notificar en el sector urbano y para el sector rural se establecerá un plazo máximo de quince días hábiles tomando en cuenta la distancia de entrega, la complejidad para ubicar al contribuyente y que a esos determinados sectores o cantones no siempre se puede generar ruta de salida ya que su ubicación genera muchos costos a la Administración Tributaria.

36

Gestión de Notificación

El siguiente paso es la gestión realzada por parte de los funcionarios notificadores los cuales previo a sus salidas realizan una gestión telefónica previa, esto les sirve para acortar tiempo entre las búsquedas de los contribuyentes

De los documentos notificados se ingresarán los datos al sistema que servirán como fuente de consulta para otras notificaciones y de ello también se puede obtener datos estadísticos de cuantos documentos se han gestionado dentro del plazo con ello nos servirá para los indicadores de medición

El cumplimiento de las metas debe ser medido y revisado para establecer causas de retrasos o para medir la efectividad del área de notificaciones

Todo esto nos sirve para obtener resultados de distinta índole como el volumen y la periodicidad de notificación, para medir a los departamentos si están emitiendo los actos administrativos dentro del tiempo, para verificar el cumplimiento de metas, para planificar, medir y controlar el volumen de notificación versus el número de funcionarios que notifican en fin esto se convierte en un indicador de medición encaminado a la toma de decisiones.

Cargo del responsable y funciones