Propuesta de un modelo de gestión comercial para fortalecer el proceso de captación de capital social en la Cooperativa de Ahorro y Crédito Riobamba Ltda, período 2013

131

0

0

Texto completo

(2) 2014 CERTIFICACIÓN DEL TRIBUNAL. Certificamos. que. el. presente. trabajo, “PROPUESTA DE UN MODELO. DE GESTIÓN COMERCIAL PARA FORTALECER EL PROCESO DE CAPTACIÓN DE CAPITAL SOCIAL EN LA COOPERATIVA DE AHORRO Y CRÉDITO RIOBAMBA LTDA, PERÍODO 2013” fue desarrollado por las señoritas Diana Verónica Allauca Calva y Rosana Marianela Palacios Benalcazar, ha sido revisado y autorizado su presentación, siendo su contenido en su totalidad original.. Ing. Milton Ignacio Sanmartín Martínez. DIRECTOR DE LA TESIS. Ing. Diego Marcelo Almeida López. MIEMBRO DE LA TESIS. II.

(3) CERTIFICADO DE RESPONSABILIDAD Nosotras, Diana Verónica Allauca Calva y Rosana Marianela Palacios Benalcazar. DECLARAMOS QUE: La tesis de grado ““PROPUESTA DE UN MODELO DE GESTIÓN COMERCIAL PARA FORTALECER EL PROCESO DE CAPTACIÓN DE CAPITAL SOCIAL EN LA COOPERATIVA DE AHORRO Y CRÉDITO RIOBAMBA LTDA, PERÍODO 2013”, ha sido realizada mediante investigaciones e indagaciones oportunas, y somos responsables de las ideas y los resultados expuestos en esta tesis.. Diana Verónica Allauca Calva. Rosana Marianela Palacios Benalcazar. III.

(4) DEDICATORIAS. Con todo mi cariño y mi amor a todas esas personas que hicieron todo en la vida para que yo pudiera lograr mis sueños y alcanzar mis metas, por motivarme y darme la mano cuando más lo necesitaba y sentía que el camino terminaba cuando recién empezaba, a mi padre Segundo Allauca, a hermanos, Julio, Mercy, Violeta, Mirian, Natali y camilo, a mis Tíos Kleber y Leticia, para ellos esta dedicatoria pues es a ellos a quienes les debo este logro por su apoyo incondicional.. Diana Verónica Allauca Calva. IV.

(5) A Dios que desde el cielo ilumina mi vida. A quienes me han dado el mejor ejemplo de vida y amor, en especial, que me enseñaron a creer que los sueños se pueden hacer realidad. Mis padres: Rafael Palacios y Flor Benalcazar que me dirigieron por el camino del bien y de la superación. A mis hermanos Grace, Eliseo y Franklin, que me han enseñado a sobrellevar momentos alegres y tristes en unidad familiar. Rosana Marianela Palacios Benalcazar. V.

(6) AGRADECIMIENTO En primer lugar quiero agradecer a Dios, por haberme guiado para conseguir mis metas, en segundo lugar a mi familia, principalmente a mi padre Segundo Allauca, a mis hermanos, Julio, Mercy, Mirian, Violeta, Natali y Camilo, sin dejar a un lado a mis tíos Kleber y Leticia que han sido como unos padres para mí; por siempre haberme dado su fuerza y apoyo incondicional, que me ha ayudado y llevado hasta donde estoy ahora. Por último quiero agradecer a mi mejor amiga Rosana quien fue mi compañera en este reto y a mi Director de Tesis el Ing. Milton Sanmartin quién nos ayudó en todo momento. Diana Allauca. En primer lugar a Dios, por ser mi fortaleza y mi guía en todos los momentos importantes de mi vida.. A mi familia por su comprensión y confianza, valores que han sido pilares fundamentales en mi superación profesional.. A mi Director de Tesis Ing. Milton Sanmartin, quien me brindo su confianza, apoyo y paciencia para la realización de la presente y a mi gran amiga Diana Allauca. Rosana Palacios. ÍNDICE DE CONTENIDOS. VI.

(7) Portada ................................................................ ¡Error! Marcador no definido. Certificación del tribunal ..................................................................................... II Certificado de responsabilidad .......................................................................... III Dedicatorias ...................................................................................................... IV Agradecimiento ................................................................................................. VI Índice de contenidos ......................................................................................... VI Índice de tablas ............................................................................................... VIII Índice de ilustraciones ....................................................................................... IX Índice de anexos ................................................................................................ X Resumen .......................................................................................................... XII Abstract ........................................................................................................... XIII Introducción .................................................................................................... XIV CAPÍTULO I ....................................................................................................... 1 1.. Generalidades ......................................................................................... 1. 1.1.. Antecedentes ........................................................................................... 1. 1.2.. Ubicación ................................................................................................. 4. 1.3.. Principios ................................................................................................. 5. 1.4.. Objetivos corporativos ............................................................................. 7. 1.5.. Servicios de la cooperativa ...................................................................... 9. 1.6.. Personal de la cooperativa .................................................................... 10. 1.7.. Estructura organizacional ...................................................................... 12. CAPITULO II .................................................................................................... 13 2.. Diagnóstico ............................................................................................ 13. 2.1.. Análisis externo ..................................................................................... 13. 2.2.. Análisis interno ...................................................................................... 38. 2.4.. FODA de la Cooperativa Riobamba Ltda............................................... 57. 2.5.. Análisis de la gestión administrativa de la cooperativa .......................... 60. 2.6.. Principales indicadores financieros ........................................................ 60. 2.7.. Objetivos estratégicos............................................................................ 62. 2.8.. Fase de seguimiento y evaluación ......................................................... 63. 2.9.. Productos financieros de la COAC Riobamba ....................................... 67. 2.10. Investigación de mercados .................................................................... 69. VII.

(8) 2.11. Resultados de las encuestas a socios de la cooperativa ...................... 71 2.12. Hallazgos ............................................................................................... 84 CAPITULO III ................................................................................................... 88 3.. Propuesta “Modelo de Gestión Comercial” ............................................ 88. 3.1.. Objetivos de la propuesta ...................................................................... 88. 3.2.. Desarrollo de la propuesta ..................................................................... 88. Conclusiones .................................................................................................. 110 Recomendaciones.......................................................................................... 111 Bibliografía ..................................................................................................... 111 Anexos ........................................................................................................... 114. ÍNDICE DE TABLAS No.. Título. Pág.. 1. Personal que labora en la cooperativa ......................................................... 10 2. Población económicamente activa ............................................................... 17 3. Crecimiento poblacional ............................................................................... 21 4. Perfil estratégico externo .............................................................................. 27 5. Perfil estratégico externo .............................................................................. 52 6. Capacidad de respuesta a los factores externos.......................................... 54 7. Capacidad de respuesta a los factores internos........................................... 55 8. Activos .......................................................................................................... 60 9. Pasivos ......................................................................................................... 61 10. Patrimonio .................................................................................................. 61 11. Captaciones ............................................................................................... 62 12. Cartera de crédito ....................................................................................... 62 13. Crecimiento y estructura captaciones ........................................................ 63 14. Estructura de activos .................................................................................. 64 15. Gestión de crédito ...................................................................................... 65 16. Gestión de procesos y políticas .................................................................. 66 17. Tabulación encuesta pregunta No. 1 .......................................................... 71 18. Tabulación encuesta pregunta No. 2 .......................................................... 72 VIII.

(9) 19. Tabulación encuesta pregunta No. 3 .......................................................... 72 20. Tabulación encuesta pregunta No. 4 .......................................................... 74 21. Tabulación encuesta pregunta No. 5 .......................................................... 75 22. Tabulación encuesta pregunta No. 6 .......................................................... 76 23. Tabulación encuesta pregunta No. 7 .......................................................... 77 24. Tabulación encuesta pregunta No. 8 .......................................................... 78 25. Tabulación encuesta pregunta No. 9 .......................................................... 79 26. Tabulación encuesta pregunta No. 10 ........................................................ 81 27. Tabulación encuesta pregunta No. 11 ........................................................ 82 28. Tabulación encuesta pregunta No. 12 ........................................................ 83 29. Presupuesto ............................................................................................. 109. ÍNDICE DE ILUSTRACIONES No.. Título. Pág.. 1. Croquis de la Coac Riobamba Ltda. ............................................................... 5 2 Estructura organizacional .............................................................................. 12 3 Factores económicos .................................................................................... 16 4. Variables de carácter político ....................................................................... 19 5. Variables sociales ........................................................................................ 20 6. Variables tecnológicas ................................................................................. 22 7. Variables naturales ....................................................................................... 23 8. Variables sociales ........................................................................................ 24 9. Cuadro de probabilidades ............................................................................ 25 10. Perfil externo .............................................................................................. 26 11. Perfil estratégico externo ............................................................................ 27 12. Competencia indirecta ................................................................................ 28 13. Logotipo de la Cooperativa de Ahorro y Crédito “CACPECO ..................... 29 14. Logotipo Cooperativa de Ahorro y Crédito “29 DE OCTUBRE” Ltda. ......... 31 15. Cooperativa de Ahorro y Crédito “El Sagrario” ........................................... 33 16 Cooperativa de Ahorro y Crédito “Acción Rural” Ltda. ................................ 34 IX.

(10) 17 Cooperativa de Ahorro y crédito “Mushuc Runa” ........................................ 36 18. Servicios cooperativa ................................................................................ 40 19. Implicados .................................................................................................. 41 20. Principios corporativos ............................................................................... 42 21. Comportamiento organizacional ................................................................. 43 22. Variables organizacionales......................................................................... 46 23. Variables organizacionales......................................................................... 47 24. Variables organizacionales......................................................................... 49 25. Variables organizacionales......................................................................... 50 26. Perfil estratégico interno ............................................................................ 52 27. Perfil estratégico externo ............................................................................ 52 28 Tabulación encuesta pregunta No. 1 ........................................................... 71 29 Tabulación encuesta pregunta No. 2 ........................................................... 72 30 Tabulación encuesta pregunta No. 3 ........................................................... 73 31 Tabulación encuesta pregunta No. 4 ........................................................... 74 32 Tabulación encuesta pregunta No. 5 ........................................................... 75 33 Tabulación encuesta pregunta No. 6 ........................................................... 76 34 Tabulación encuesta pregunta No. 7 ........................................................... 77 35 Tabulación encuesta pregunta No. 8 ........................................................... 78 36 Tabulación encuesta pregunta No. 9 ........................................................... 80 37 Tabulación encuesta pregunta No. 10 ......................................................... 81 38 Tabulación encuesta pregunta No. 11 ......................................................... 82 39 Tabulación encuesta pregunta No. 12 ......................................................... 83 40 Organigrama Propuesto .............................................................................. 89. ÍNDICE DE ANEXOS. X.

(11) No.. Título. Pág.. 1Encuesta ...................................................................................................... 114 2 Proforma No 1 ............................................................................................. 116 3 Proforma No 2 ............................................................................................. 117. XI.

(12) RESUMEN La Cooperativa de Ahorro y Crédito Riobamba Ltda., es una entidad cuyo objeto social es satisfacer las necesidades financieras de sus socios y clientes. La presente Tesis propone el Diseño de un Modelo de Gestión Comercial en la Cooperativa de Ahorro y Crédito Riobamba Ltda., que se lo realiza con la finalidad de mejorar la captación de capital social por parte de los socios y lograr un crecimiento oportuno.. En el primer capítulo se desarrolla los aspectos generales de la institución, encontrando en este los antecedentes, su ubicación y principalmente la estructura organizacional.. En el segundo capítulo se realizó un análisis tanto a nivel externo e interno esto se encuentra plasmado en el análisis FODA y análisis de la competencia, se aplicó la encuesta a los socios de la cooperativa que sirvió para realizar la investigación de mercado, con la cual se pudo determinar la falta de comunicación que existe hacia los socios sobre los servicios que ofrecen y esencialmente el desconocimiento con relación al capital social. Con la información adquirida se efectuó los respectivos hallazgos de la investigación.. En el tercer capítulo se formuló la propuesta desarrollando las estrategias, puntualmente el plan de acción, en base a los resultados logrados con la aplicación de la encuesta, para determinar las necesidades de los socios.. Finalmente. en. el. último. capítulo. se. describe. las. conclusiones. y. recomendaciones.. XII.

(13) ABSTRACT. XIII.

(14) INTRODUCCIÓN La Cooperativa de Ahorro y Crédito Riobamba Ltda., es una entidad financiera que se encarga de brindar productos de captación como ahorros vista, ahorro infantil, ahorro promedio, ahorro premio, ahorro fondos de reserva y depósitos a plazo fijo y créditos los cuales son Microcrédito, Comercial, Vivienda, Consumo y actualmente se amplió con el servicio del pago del Agua potable en cualquiera de las agencias de la ciudad de Riobamba todos estos servicios son brindados con la calidad y eficiencia necesaria para las satisfacción de todos los socios, fomentando el desarrollo de la colectividad. Actualmente con sus 34 años al servicio del sector micro-cooperativa rial de la Provincia le ha permitido entender sus necesidades y ofrecer alternativas adecuadas a su realidad económica. Sin lugar a dudas, la Cooperativa Riobamba Ltda. Ha respaldado el desarrollo económico y social de Chimborazo. Pero a pesar del crecimiento que ha tenido la misma el Indicador financiero del Capital Social no refleja un crecimiento dinámico sino más bien lento, por ello la presente investigación tiene como finalidad fortalecer el proceso de Captación de Capital Social. Para ello se desarrollara un modelo de Gestión Comercial que ayude a fortalecer este proceso y pueda incrementar en un gran porcentaje con relación a los demás indicadores, ya que la proyección para el año 2013 es de 14.62%. Este modelo permitirá conocer las falencias que tiene la entidad en cuanto a la Captación de Capital Social, ya sea en las estrategias, políticas comerciales o inclusive en el reglamento interno de la Cooperativa. Con la presente investigación se podrá beneficiar la Cooperativa, ya que este modelo de gestión Comercial no sólo ayudara a la Captación de Capital Social sino también a la satisfacción de los socios y al cumplimiento de los objetivos planteados a través de una buena gestión y además que estos modelos actualmente permiten incrementar la participación de mercados que es lo que busca toda entidad privada y más aún una entidad Financiera.. XIV.

(15) CAPÍTULO I 1.. GENERALIDADES. 1.1.. Antecedentes. Los primeros meses de vida de la Cooperativa Riobamba los empieza en las mismas instalaciones OSCUS, Elva Vallejo, fue elegida como gerente por la asamblea general de socios, a partir de ello se inició un trabajo de promoción de la Cooperativa para integrar nuevos socios, una tarea nada fácil que duró ocho meses, para 1983 ya tenía alrededor de 700. El 21 de abril de 1979 se inaugura la primera oficina en el centro de la ciudad, en la calle Primera Constituyente y Juan Montalvo, frente a la desaparecida Plaza Román, lugar de comercio de productos agrícolas. Elva Vallejo como gerente y Patricia Núñez, en calidad de secretaria y cajera. Empiezan las actividades crediticias en la casa de la Sra. Fabiola León de Veintimilla, quien alquilaba el local por 32 sucres mensuales. Los requisitos para ser socio eran: 1 aporte de cinco sucres Cédula de identidad y no pertenecer a otra cooperativa de ahorro y crédito. Se mantenía un ahorro de un sucre y se utilizaban 40 centavos para la compra de la libreta de ahorros que entregaba la Federación de Cooperativas de Ahorro y Crédito del Ecuador (FECOAC), y para los libretines que se utilizaban para las transacciones. Con frases como: Chimboracense, Riobambeño, apoya Lo Nuestro y no permitas que los capitales salgan de la ciudad”, la cooperativa empieza a contener la competencia que en especial venia de otras ciudades del país. El 22 de enero de 1981, Ecuador y Perú entablaron la Guerra de Paquisha en la Cordillera del Cóndor. La ciudadanía se volcó a retirar sus ahorros de las entidades financieras y las cooperativas. La Cooperativa Riobamba, solicitó a sus socios que mantengan sus ahorros porque ponían en peligro la estabilidad 1.

(16) de la institución. Elva Vallejo, asegura que con esfuerzo se logró detener la salida del poco capital con el que contaba. El 5 de febrero de ese mismo año, la guerra había terminado. A finales de 1984, la Cooperativa Riobamba había cerrado sus puertas, una serie de inconvenientes administrativos, denuncias hacia los dirigentes y deficiencias en la recaudación de los préstamos, obligó a la intervención de la institución. El sueño de una entidad al servicio de las clases más necesitadas se transformó en desilusión y amargura. La Cooperativa Riobamba había caído en manos de malos administradores, que desmantelaron el esfuerzo de los socios. El 22 de noviembre de 1985 el Ministerio de Bienestar Social decide levantar la intervención considerando “que los problemas de carácter económico y administrativo que motivaron la intervención han sido solucionados”. Con el permiso del Ministerio comenzó a operar la institución. La nueva presidenta María Cuesta, propuso el nombre Pedro Morales para que permanezca en la institución como gerente, indicándole que no le podrían cancelar el sueldo que merece pero que esperaban que con el tiempo mejoren las condiciones económicas tanto para él como para los asociados. Morales asumió el reto en momentos en que las cooperativas comenzaban a proliferar en el campo y la ciudad como entidades de apoyo y beneficencia social. “El principal reto fue que los socios confiaran en su Cooperativa, en el gerente, en mis compañeros de trabajo y sobretodo que no retiren el ahorro” indica Morales y recuerda que “todo el año de 1986 fue de captación de recursos y devolver recursos”. En la búsqueda de liquidez, Pedro Morales había depositado el dinero que entraba a la Cooperativa en una entidad bancaria, esperando que se le conceda un préstamo que nunca llegó. Acudieron a diferentes bancos de la ciudad pero ninguno prestó su ayuda, hasta que llegaron al Banco Caja de Crédito Agrícola Ganadero, donde el gerente Sr. Humberto Cordero accedió a otorgarles un crédito de 300 mil sucres para que se puedan colocar crédito en la época navideña que se acercaba. Durante los primeros años de la gerencia de Pedro Morales se trabaja en la estabilidad de la Cooperativa y en lograr que los socios mantengan su dinero y 2.

(17) comiencen a ahorrar. Se comienza a receptar pequeños ahorros que permiten entregar créditos con montos bajos. La morosidad aún era alta debido a que los préstamos otorgados por la anterior administración eran de difícil cobro por no existir los respaldos correspondientes. Se puso en marcha el plan de compra de un edificio. El inmueble de propiedad de la Sra. Judith Santillán de González, ubicado en las calles 10 de Agosto y Colón, en pleno Centro de la ciudad y fue el 21 de abril de 1989 el momento en que se firmaron las escrituras. La Cooperativa Riobamba con el apoyo de los socios logró un crecimiento económico y financiero sostenido. La confianza restablecida gracias a la conformación de un equipo humano comprometido y la compra del inmueble permitieron que la entidad comience un verdadero proceso de avance en su objetivo de convertirse en una institución que sea el referente del cooperativismo en el país. En los años 1998 y 1999 la economía ecuatoriana enfrentó una de las crisis financieras más agobiantes el cierre de varias instituciones bancarias, la depreciación de la moneda que deterioró la solvencia de los deudores de la banca y la población en general, iliquidez bancaria, inestabilidad política e incertidumbre que se presentaban día a día. Para el año 2001, Filanbanco quiebra, entidad financiera con la que se trabajaba con los ingresos diarios de la Cooperativa, situación que activó una nueva alerta entre los socios quienes durante 10 días retiraron su dinero. La confianza se restableció inmediatamente y en el balance general, de ese período, la Cooperativa reportó un 30 por ciento de rentabilidad. Durante el año 2002 se implementa un sistema de manejo de datos en tiempo real, que permite la instalación de cajeros. El 13 de Junio del 2006, se inaugura la oficina en Cuenca, en un mercado en el que existía una alta demanda de microcrédito. En el año 2007, en el sector de la Magdalena, en el sur de la capital, se inaugura la Oficina Quito, asimismo, se abre las puertas en la Oficina la Condamine, en Riobamba, ubicada en el interior del mercado del mismo nombre, y se abre la Oficina en Cumandá. 3.

(18) En el año 2009 se procede a la remodelación y ampliación de las instalaciones de la Oficina Norte y se realiza la ceremonia de colocación de la primera piedra para la construcción del edificio de la Oficina Alausí. En los primeros meses del 2010 la Cooperativa participa en los festejos por el Centenario del Natalicio de Mons. Leonidas Proaño y desde el mes, de mayo se abre una nueva oficina en el centro de la ciudad de Cuenca. Pedro Morales recuerda que a su ingreso a la Cooperativa como interventor lo único rescatable de los bienes de la entidad eran unas máquinas de coser industriales, que nunca se conoció su procedencia o el fin de las mismas, haciendo uso del ingenio, a los recién llegados se les ocurrió que las máquinas podían ser rifadas y de esta manera comenzaron las tradicionales sorteos. “Desde 1987 se comenzó con las rifas de las máquinas de coser que durarían tres años en este propósito, recuerda Morales. Durante la vida de la Cooperativa se han realizado diversos sorteos en fechas especiales como el día de la Madre, día del Padre, día del Niño y el Gran Sorteo de Fin de Año en el que se rifan electrodomésticos, autos y casas. Además se realizan rifas en cada una de las oficinas en fechas determinadas y que no son más que cotidianidades de una institución grande y fuerte.. 1.2.. Ubicación. PROVINCIA: Chimborazo CIUDAD: Riobamba DIRECCIÓN: Diez de Agosto y Colón (esquina). TELÉFONO: 03-2960270 / 03-2962431. Croquis. 4.

(19) Ilustración 1. Croquis de la Coac Riobamba Ltda. Fuente: Municipio de Riobamba Realizado por: Las autoras. 1.3.. COOPERATIVA RIOBAMBA. Principios. Para el cumplimiento de su Misión y el logro de su Visión la cooperativa ha establecido como guías de conducta de todos quienes hacen la cooperativa los siguientes valores: 5.

(20) Brindar igualdad de oportunidades a todas las personas sin discriminación de género, raza, religión Equidad. o condiciones tanto en la prestación de servicios como en la gestión organizacional. Actuar de acuerdo con principios morales incluso cuando uno se siente presionado a hacer otra cosa,. Honestidad. manteniendo respeto en el uso de los recursos de la institución y protegiendo la confianza de los asociados y del público en general Actuar de manera proactiva en la integración y sinergia institucional en la perspectiva de promover el. Integración. crecimiento institucional y del sector de la Economía Popular y Solidaria. Comprometerse con la sociedad, buscando siempre. Responsabilidad social. el desarrollo de la misma y la satisfacción de los socios tanto internos como externos. Comprender y aceptar los sentimientos, necesidades y formas de ser de los socios y reflejarlo en una atención de calidad. Mantener un espíritu de. Solidaridad. cooperación y ayuda con el cliente interno y externo cuando sea necesario, de forma sincera, sin esperar nada a cambio.. Trabajo en equipo. Trabajar en conjunto para lograr mejores resultados. Presentar de manera clara y sobre la verdad la información relativa a los servicios financieros. Transparencia. ofertados por la institución y en general sobre su situación y evolución.. Misión Impulsar el desarrollo socioeconómico de nuestros asociados y la comunidad a través de servicios financieros de calidad, con personal comprometido y sustentado en los principios y valores cooperativos. 6.

(21) Visión Seremos una Institución Cooperativa financieramente sólida, con amplia cobertura, enfoque de Responsabilidad Social y siendo parte activa del desarrollo de la Economía Popular y Solidaria. Naturaleza Jurídica La Cooperativa de Ahorro y Crédito “RIOBAMBA Ltda.” es una Institución de derecho privado y abierta al público en general. La responsabilidad de la cooperativa ante terceros, está limitada a su capital social; y la de los socios, al capital que hubieren suscrito en la entidad. La Cooperativa tendrá duración indefinida; sin embargo podrá disolverse y liquidarse por las causales y en la forma establecida en la Ley General de Instituciones del Sistema financiero, su Reglamento, las normas que para el efecto haya expedido actualmente la Superintendencia de Economía Popular y Solidaria, otras leyes aplicables y de acuerdo a su Estatuto. Con domicilio en el Cantón Riobamba, Provincia de Chimborazo, se constituye como Cooperativa de Ahorro y Crédito de Responsabilidad Limitada el 12 de Octubre de 1978, bajo el Acuerdo 1397 del Ministerio de Trabajo y Bienestar Social, según el Art. 7 de la Ley de Cooperativas, y calificada como intermediaria financiera mediante resolución No. 86-089-DC emitida por la Superintendencia de Bancos del Ecuador el 02 de enero de 1986.. 1.4.. Objetivos corporativos. La cooperativa tendrá como objetivo social principal realizar operaciones y actividades de intermediación financiera popular y solidaria y actos de responsabilidad social con sus socios en el marco de la normativa vigente.. 7.

(22) Tendiente al cumplimiento de su objetivo social, se establecen los siguientes objetivos: 1. Actuar como emisor de tarjetas de crédito y de débito. 2. Asumir obligaciones por cuenta de terceros a través de aceptaciones, endosos o avales de títulos de crédito así como por el otorgamiento de garantías, fianzas y cartas de crédito internas y externas, cualquier otro documento, de acuerdo con las normas y prácticas y usos nacionales e internacionales. 3. Conceder sobregiros ocasionales. 4. Cualquier. otra. actividad. financiera. autorizada. expresamente. por. la. Superintendencia. 5. Efectuar cobranzas, pagos y transferencias de fondos, así como emitir giros contra sus propias oficinas o de las instituciones financieras nacionales o extranjeras. 6. Efectuar inversiones en el capital social de cajas centrales. 7. Efectuar servicios de caja y tesorería. 8. Emitir obligaciones con respaldo en sus activos, patrimonio, cartera de crédito hipotecaria, prendaria o quirografaria, propia o adquirida, siempre que en este último caso, se originen en operaciones activas de crédito de otras instituciones financieras. 9. Invertir preferentemente, en este orden, en el Sector Financiero Popular y Solidario, sistema financiero nacional y en el mercado secundario de valores y de manera complementaria en el sistema financiero internacional. 10. Negociar títulos cambiarios o facturas que representen obligación de pago creados por ventas a crédito y anticipos de fondos con respaldo de los documentos referidos. 11. Otorgar préstamos a sus socios.. 8.

(23) 12. Recibir depósitos a la vista y a plazo, bajo cualquier mecanismo o modalidad autorizados. 13. Recibir préstamos de instituciones financieras y no financieras del país y del exterior. 14. Recibir y conservar objetos muebles, valores y documentos en depósito para su custodia y arrendar casilleros o cajas de seguridad para depósitos de valores.. 1.5.. Servicios de la Cooperativa. Los servicios con los que cuenta la cooperativa en la actualidad se agrupan de la siguiente manera:. Servicios Créditos 9.

(24) . Créditos Comerciales o Productivos. . Créditos de Consumo. . Créditos para Vivienda. . Microcréditos. Ahorros . Persona Natural. . Persona Jurídica. . Cuenta Infantil. Pagos y Transferencias. Garantía Cooperativa . Pago de Nóminas de Personal. . Tarjeta de Cajero Automático. . Pago del Bono de Desarrollo Humano. . Remesas. . Pago de Pensión Jubilar y Montepio. . Pago de Pensiones y Matriculas Escolares. . Pago Agua Potable de Riobamba. 1.6.. Personal de la Cooperativa. La cooperativa de ahorro y crédito Riobamba Ltda. Cuenta con 172 empleados que son distribuidos en las diferentes agencias.. Tabla No 1. Personal que labora en la Cooperativa AGENCIAS. N° DE EMPLEADOS. Matriz. 65 10.

(25) Norte. 16. Sur. 13. Condamine. 7. Dávalos. 5. Comanda. 9. Alausi. 8. Chunchi. 7. Guano. 9. Cuenca Arenal. 12. Cuenca Centro. 9. Quito. 12. TOTAL. 172. Fuente: Cooperativa Riobamba Ltda. Realizado Por: Las Autoras. 11.

(26) 1.7.. Estructura Organizacional COOPERATIVA DE AHORRO Y CREDITO RIOBAMBA LTDA. ASAMBLEA GENERAL DE REPRESENTANTES. CONSEJO DE ADMINISTRACIÓN. COMITÉ DE ADMINISTRACIÓN INTEGRAL DE RIESGO. CONSEJO DE VIGILANCIA. AUDITORÍA INTERNA. COMITÉ DE CALIFICACIÓN DE ACTIVOS DE RIESGOS. COMITÉ DE CUMPLIMIENTO. GERENCIA GENERAL COMITÉ GERENCIAL. SECRETARIA GENERAL COMITÉ DE CRÉDITO. ASESORÍA LEGAL COMITÉ DE MEJORAMIENTO CONTINUO. UNIDAD DE RIESGO. COMITÉS. UNIDAD DE CUMPLIMIENTO. TALENTO HUMANO. UNIDAD DE MARKETING. DEPARTAMENTO DE CRÉDITO Y COBRANZAS. CRÉDITO. COBRANZA. DEPARTAMENTO DE OPERACIONES. CAPTACIONES. CAJAS. UNIDAD DE PROCESOS. OFICINAS OPERATIVAS. ATENCIÓN Y SERVICIO AL CLIENTE. DEPARTAMENTO DE PLANEACIÓN Y FINANZAS. TESORERÍA. CONTABILIDAD. DEPARTAMENTO DE TECNOLOGÍA DE LA INFORMACIÓN. DESARROLLO. PRODUCCIÓN. SOPORTE TÉCNICO. Ilustración 2 Estructura Organizacional Fuente: Cooperativa Riobamba Ltda. Realizado Por: Cooperativa Riobamba Ltda.. 12.

(27) CAPITULO II 2.. Diagnóstico. 2.1.. Análisis Externo. El Macroentorno es todo aquello ajeno (externo) a la organización cooperativarial, todo lo que no podemos controlar, que está fuera de nuestro alcance, sobre lo que no podemos manejar e influir. El medio externo no es estático, los cambios son cada vez más rápidos y continuos. que. precisan. ser. conocidos. e. interpretados. adecuada. y. permanentemente. Por ello, distintos actores que intervienen en la sociedad observan que una apropiada e inteligente interrelación es vital para poder sobrevivir. No hay que olvidar que el medio externo ejerce múltiples influencias sobre la organización, cuando provee de los insumos (entradas), como recursos humanos, materiales y financieros, tecnologías, etc. que luego de ser procesadas se constituyen en. resultados (productos/servicios) que serán. “aceptados” o “rechazados”. (Larrea, 2004, p 8) Pero la interacción no es solamente de este tipo, cualquier cambio que experimente el medio externo afectará la sobrevivencia de la organización, por ejemplo, una crisis política, una recesión económica o inclusive un simple e inusitado cambio climatológico. De esta forma el análisis del entorno ocupa un lugar especial en la concepción y formulación del perfil estratégico. El análisis del entorno constituye entonces, el marco contextual que la planificación estratégica plantea para la institución. El análisis se hace en los ámbitos: local, regional, nacional e internacional, que incluyen las tendencias de la globalización mundial, entre las cuales, la económica, científico- tecnológico, etc., son las partes más importantes. El ambiente externo está conformado por la combinación de varios fenómenos o elementos: fuerzas, actores, eventos y hechos, que afectan en forma directa o 13.

(28) indirecta a la Cooperativa. Cuando cualesquiera de estos elementos afecta directamente, de forma positiva o negativa, el desempeño general o de algunas actividades de la organización, nos encontramos frente a un “factor crítico externo” que deberá ser considerado en los escenarios, en los objetivos, políticas y alternativas de cambio o consolidación. El análisis del medio externo, se realiza considerando dos tipos de variables: direccionadas y no direccionadas. Las variables direccionadas son las oportunidades y amenazas; y, las variables no direccionadas, los aliados y oponentes.. 14.

(29) 2.1.1. Identificación de los factores claves del macro entorno Factores Económicos Los últimos años se han producido muchos cambios, empezando por las políticas y leyes estatales, tasas de interés, inflación, canales de distribución entre otras que ha vulnerado la capacidad de compra y de consumo de la población. FACTOR. COMPORTAMIENTO. IMPACTO. Pobreza. RESPUESTA. y Generar fuentes de Gerente. migración E1 Empleo. ACTORES. empleo.. de. Cooperativa. controlados Ascendente Incremento. del. nivel de vida de las personas Los costos se Los precios de los Socios incrementan.. servicios aumentan Gerencia frecuentemente.. Proveedores. E2 Impuestos. Cooperativa. SRI. En incremento. Superintende ncia. de. Economía popular. y. solidaria. Estabilidad. E3 Inflación. en Estabilidad aparente Socios. los Costos de en precios.. Gerencia. Producción.. Cooperativa Gobierno. Variable Estable. –. Proveedores Superintende ncia. de. Economía popular. y. solidaria.. 15.

(30) La producción y A. de. las Gobierno. las fuentes de variaciones del PIB Sector. E4. PIB. pesar. empleo Ascendente. sufren mantener. Cambios.. la comercial – nacional-. producción prestación. de local. servicios y el empleo Sector estable. No. se. tiene Inconformidad. capacidad. Renta. - que. distracción, Inestable. con Gobierno. los ingresos, por lo Socios. adquisitiva E5. cooperativa. las. personas Proveedores. ni deben buscar otros. de ahorro.. empleos despreocupándose. Las condiciones de la familia y vida de vida no son personal. buenas. La. tasa. interés. de Invertir el dinero en Gerencia activa segmentos que den Cooperativa. permite acceder un alto rendimiento Gobierno a. E6 Tasas de interés.. Variables. créditos, al dinero.. Proveedores. mayor captación. Sector. en los productos. financiero.. financieros de la. SRI. cooperativa.. Superintende ncia. de. Con la tasa de. Economía. interés. popular. pasiva. no se tiene un. y. solidaria.. buen rendimiento del dinero. Ilustración 3 Factores Económicos Fuente: Indicadores económicos Banco central Realizado por: Las autoras. 16.

(31) Tabla No 2. Población económicamente activa CLASIFICACIÓN DE LA POBLACIÓN. 2012 Mar.. 2012 Jun.. 2012 Sep.. 2012 Dic.. 2013 Mar.. 2013 Jun.. 2013 Sep.. Población en Edad de Trabajar (PET) Población Económicamente Activa (PEA) Ocupados Ocupados No Clasificados Ocupados Plenos Sub ocupados Visibles Otras formas Desocupados / Desempleados Cesantes Trabajadores Nuevos Desempleo Abierto Desempleo Oculto Población Económicamente Inactiva (PEI). 83.9% 57.2% 95.1% 1.3% 49.9% 43.9% 8.8% 35.1% 4.9% 4.0% 0.9% 4.2% 0.6% 42.8%. 83.9% 56.6% 94.8% 2.0% 49.9% 43.0% 7.3% 35.7% 5.2% 3.8% 1.4% 4.3% 0.8% 43.4%. 84.3% 55.1% 95.4% 2.0% 51.1% 42.3% 8.0% 34.3% 4.6% 3.5% 1.1% 4.1% 0.5% 44.9%. 84.9% 54.7% 95.0% 3.1% 52.1% 39.8% 6.1% 33.8% 5.0% 3.1% 1.9% 4.0% 1.0% 45.3%. 84.7% 54.9% 95.4% 1.9% 48.4% 45.0% 8.3% 36.7% 4.6% 3.5% 1.2% 4.2% 0.5% 45.1%. 84.7% 55.6% 95.1% 1.9% 46.7% 46.4% 9.4% 37.0% 4.9% 3.4% 1.5% 4.1% 0.8% 44.4%. 83.2% 55.2% 95.4% 2.2% 50.4% 42.9% 7.1% 35.8% 4.6% 3.7% 0.8% 4.0% 0.6% 44.8%. Fuente: Banco central Realizado por: Las autoras. Factores Políticos En los últimos años el Ecuador ha tenido un gobierno que ha logrado frenar la crisis y desorden político.. Las. políticas. gubernamentales. equivocadas,. el. dar. fundamentales, han quedado en el pasado, fortificando. largas. a. leyes. el frágil sistema. productivo y comercial de medianas y pequeñas cooperativas nacionales.. El cambio de políticas que se van aprobando en la Asamblea Nacional Constituyente constituyen un gran apoyo para que las medianas y pequeñas cooperativas se vayan tomando impulso en el país, consiguiendo con esto que las cooperativas productoras ya no migren hacia otros países vayan logrando competitividad nacional e internacional.. FACTOR. COMPORTAMIENTO. P1 Código Trabajo. IMPACTO. RESPUESTA. Obliga a dar trato Respetar de Regulador. ACTORES. las Miembros. y salarios justos a disposiciones de de los empleados.. la. este Código para cooperativa. 17.

(32) no contravenir la Poder Ley.. Legislativo. Credibilidad en el Elección país.. adecuada. P2 Inversión. Estabilidad Política. Estable. extranjera atraído. Socios de Estado. nuestros. Miembros. gobernantes.. de. cooperativa. se. lo. la. que. beneficia. la. accesibilidad. a. bienes y servicios. Dictaminan. Cumplir con las Gobierno. normas que no leyes del Estado y Miembros permitían P3 Legislación. una con reglamentos de. adecuada Regulador. de. la. la cooperativa. conducción. y organización.. Superintend. proceder. la. encia. de. organización.. de. economía popular. y. solidaria. Dictaminan normas. Ley. que y. facilitan. P4 del Regulador. consumidor. Conocer esta Ley Miembros así. poder de. la aceptarla. la. y cooperativa. conducción de las cumplirla.. Poder. cooperativas. Legislativo. comercializadora s de bienes y servicios Los objetivos de La la. P5. política contribuye. económica como empleo,. Política económica.. cooperativa Estado. Inestable. con Gerente de permite la. son la inflación, el el crecimiento y cooperativa desempleo,. el desarrollo de su Socios. crecimiento,. y sector. presupuesto. de. sus. cooperados.. público, no son. 18.

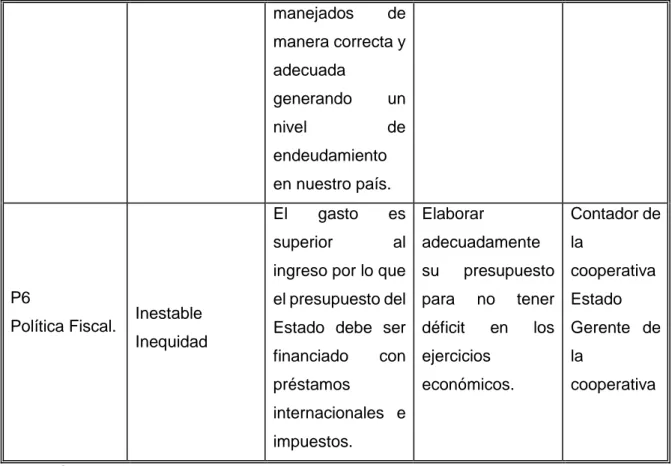

(33) manejados. de. manera correcta y adecuada generando. un. nivel. de. endeudamiento en nuestro país. El. gasto. superior. es Elaborar. Contador de. al adecuadamente. la. ingreso por lo que su P6 Política Fiscal.. Inestable Inequidad. presupuesto cooperativa. el presupuesto del para Estado debe ser déficit financiado. no en. con ejercicios. préstamos. económicos.. tener Estado los Gerente de la cooperativa. internacionales e impuestos. Ilustración 4. Variables de carácter político Fuente: Constitución de la república 2010 Realizado por: Las autoras. 19.

(34) Factores Demográficos La densidad y velocidad del aumento demográfico son factores que también afectan a las ciudades. La población urbana está creciendo a una velocidad impresionante; cuatro veces mayor que la rural.1. FACTOR. COMPORTAMIENTO. IMPACTO. Descendente. Migración. ACTORES. Mayor. Mejorar. demanda. servicio para cooperativa. de. D1. RESPUESTA. los que. el Gerente de la. las Personal de la. servicios. personas. financiero. prefieran a la. s. en. Cooperativa.. la COAC. provincia. Riobamba.. de Chimbora zo Mayor. Tratar. cantidad. captar a la cooperativa. de. población. personas. través de un Cooperativa. D2. que. eficiente. Crecimiento. pueden. servicio. de. demandar. expansión de. los. servicios que. servicios. pueden. la Ascendente. población. de. de Gerente de la. a Personal de la. y. no. la ser. COAC. financieros.. Riobamba . Ilustración 5. Variables Sociales Fuente: Indicadores Demográficos Banco Central Realizado por: Las autoras. 1. INEC, Censo de población y vivienda 2010.. 20.

(35) Tabla No 3. Crecimiento Poblacional POBLACIÓN TOTAL Y TASA DE CRECIMIENTO CENSOS 1950 - 1962 - 1974 - 1982 - 1990 - 2001 - 2010 Población Total Tasa de Crecimeinto 14.483.499 12.156.608 9.697.979 8.138.974 6.521.710 4.564.080 3.202.757 2,96 1950. 3,1. 1962. 1974. 2,62 1982. 2,19 1990. 2,05 2001. 1,95 2010. AUTOIDENTIFICACIÓN DE LA POBLACIÓN CENSOS: 2001 - 2010. Fuente: INEC, Censo 2010 Realizado por: INEC. Factores Tecnológicos.2 La tecnología avanza a pasos agigantados, creándose programas automáticos que simplifican la labor y control en las cooperativas. Hoy en día la tecnología está al alcance de todos porque mantiene un precio de consumo bastante bajo sabiendo todas las ventas que nos da para el diario vivir.. 2Secretaría. Nacional de Telecomunicaciones. 21.

(36) FACTOR. COMPORTAMIENTO. IMPACTO. La. tecnología Concienciar. avanza a pasos los. T1 Cultura. RESPUESTA. agigantados. de. ACTORES. a Comisión de. socios, asuntos. empleados. y sociales. prepararlos. adaptación a Ascendente. para. nuevas. Empleados. afrontar Gerente. los cambios y. tecnologías. los. nuevos. retos. T2 Investigación. Ascendente. y desarrollo. Conocimiento y Estar al tanto de COAC incursionar en preocupación RIOBAMBA nueva por los avances. tecnología y avances para mejorar su tecnología, por ende el servicio. Todos Procurar que la Gerente de la pretenden contar. T3 Medios. Ascendente. tecnológicos. con cooperativas. tecnología punta. mayoría de las cooperativa. en. de cuenten. Proveedores. con. sus tecnología. en. toda. la. procesos. productivo o de estructura de la. T4 Personal especializado. Ascendente. distribución.. unidad.. El personal operativo que labora en la cooperativa cuenta con preparación necesaria para el desarrollo de sus actividades.. Dar mayor capacitación a los empleados para que sus conocimientos estén acorde a los avances tecnológicos.. Comisión de Educación Gerente de la cooperativa. Ilustración 6. Variables Tecnológicas Fuente: Secretaría Nacional de Telecomunicaciones 2012 Realizado por: Las autoras. 22.

(37) Factores Ecológicos FACTOR. COMPORTAMIENTO. IMPACTO. Se EC1. Incontrolable. Clima. daños. RESPUESTA. producen Educar en. para Socios. las evitar. la. agricultura.. Riobamba.. en Alta. Contaminación. Gerencia de. carreteras y en la accidentes.. Envolturas, papel Concientizar. EC2. ACTORES. empaques. general socios sobre el y tratamiento. embalajes generan impacto ambiental.. a. envolturas. de. COAC. Gerente Una parte de los. socios. (vendedores ambulantes). Ilustración 7. Variables Naturales Fuente: Ministerio del Ambiente Realizado por: Las autoras. 23.

(38) Factores Sociales En la actualidad se han perdido los valores morales de la sociedad como es el respeto, honestidad, trabajo; éstos sin duda afectan la calidad de vida de las personas. FACTOR. COMPORTAMIENTO. IMPACTO. Las condiciones S1 de salud, Calidad de En crecimiento a vivienda, Vida mejorar. educación, de las personas van mejorando. Estabilidad en S2 el núcleo Cambios en Ascendente familiar, se ha la familia reducido la migración. Mayor S3 protección de Defensa del Estable los derechos consumidor. del consumidor. RESPUESTA. ACTORES. Pagar un salario justo para que las personas puedan satisfacer sus necesidades básicas.. Gerente de la cooperativa Gobierno. Gerente de Dar estabilidad la en el empleo a cooperativa los Gobierno trabajadores. central Respetar y Gerente de cumplir la Ley la de defensa del cooperativa consumidor.. S4 Grado de Estable Formación. Preocuparse por la Regular nivel educación de cultural. los colaboradores.. S5 Salário unificado. Equidad Salario. S6 Valores Sociales. Estable. Estable. Ministerio de Educación Gerencia. Gerente de en Personal con la salarios cooperativa satisfechos Gobierno Preocupación y fortalecimiento Mejora la Gerente de por los valores cultura la de cada uno de organizacional cooperativa los colaboradores.. Ilustración 8. Variables Sociales Fuente: Datos Realizado por: Las autoras. 24.

(39) 2.1.2. Prioridades de factores externos de la cooperativa Este punto se utiliza para escoger a los factores estratégicos externos más importantes de cooperativa., a través de la técnica de reducción de los factores claves, se escogen los problemas que tienen un mayor impacto y una mayor probabilidad de ocurrencia.. D2, E5. ALTA. E3, T2,. P2,P3,. T3,S1. P5, P6. PROBABILIDAD DE OCURRENCIA. P1, D1, E1,. MEDIA. E2,, E4, E&, T4, EC1, S5. P4, T1, EC2,. S4. S2, S3, S6. BAJA. ALTO. MEDIO. BAJO. PROBABILIDAD DE IMPACTO Ilustración 9. Cuadro de Probabilidades Fuente: Factores del Macro Entorno Realizado por: Las autoras. 25.

(40) 2.1.3. Presentación del perfil estratégico externo (amenazas y oportunidades) CALIFICACION DEL IMPACTO AMENAZA NO RM AL O PO RT UN ID AD Gran Gran E Opor. Am e n az a Amenaza Oportun.. FACTOR Renta Empleo Impuestos Inflación PIB Tasas de interés. Estabilidad Política.. . Política económica.. . Política Fiscal.. . Legislación.. . Distribución Geográfica.. . Crecimiento de la población. Medios tecnológicos. Personal especializado. Cultura de adaptación nuevas tecnologías.. a. Investigación y desarrollo. Clima. Contaminación. Grado de Formación. Defensa del consumidor. Cambios en la familia. Valores Sociales. Calidad de Vida. Salario unificado Ilustración 10. Perfil Externo Fuente: Matriz de prioridades de factores externos Realizado por: Las autoras. 26.

(41) Tabla No 4. Perfil estratégico externo IMPACTO NO RM AL. AMENAZA Gran Amenaza. Am e n az a. 0. 6. O PO RT UN ID AD. E. Opor.. Gran Oportun.. 9. 6. 3. Fuente: Matriz de prioridades de factores externos Realizado por: Las autoras. 0% 13%. 25%. 25%. Gran Amenaza Amenaza E. 37%. Opor. Gran Oportun.. Ilustración 11. Perfil estratégico externo Fuente: Matriz de prioridades de factores externos Realizado por: Las autoras. Análisis: Aquí se puede observar un grupo grande de situaciones normales que deberán ser aprovechadas, al igual que las oportunidades, y es necesario neutralizar las amenazas que al no ser muchas se espera minimizar su impacto y no sea evidente su participación en la cooperativa. 2.1.4. Competencia La competencia se refiere a la capacidad que tiene la empresa para mantenerse y sobresalir en el mercado, en la actualidad en la ciudad de Riobamba existe una gran cantidad de instituciones financieras y se ha considerado a cooperativas de ahorro y crédito con similares características y espectro de cobertura en productos y servicios financieros tales como:. 27.

(42) Competidores Indirectos COOPERATIVAS. DIRECCIÓN. Cooperativa de Ahorro y Crédito Veloz Nº42-22 y Los Sauces (Frente al Hospital San “CACPECO”. Juan). Cooperativa de Ahorro y Crédito Colombia Y Juan de La Valle Esq. “AMAZONAS” Cooperativa de Ahorro y Crédito Chile y Juan Montalvo “MUSHUC RUNA” CODESARROLLO. Tarqui 1824 y Chile. Cooperativa de Ahorro y Crédito “29 Calle España 2150 y 10 de Agosto DE OCTUBRE” Ltda. Cooperativa de Ahorro y Crédito Veloz Nº23-34 entre Larrea y Colón “DAQUILEMA” Ltda. Cooperativa De Ahorro Y Crédito Juan Montalvo y Olmedo esq. “MINGA” Ltda. Cooperativa De Ahorro Y Crédito Calle Villarroel y Rocafuerte Esquina “CHIBULEO” Ltda. Cooperativa De Ahorro Y Crédito “El García Moreno Y 10 De Agosto Sagrario” Ltda. Cooperativa de Ahorro y Crédito Vargas Torres 2210 “UNIÓN. FERROVIARIA. ECUATORIANA” Ltda. Cooperativa de Ahorro y Crédito. 5 de junio 25 – 43 y Guayaquil.. “Chimborazo” Ltda. Cooperativa de Ahorro y Crédito Villaroel 33-22 y Francia “ACCIÓN Y DESARROLLO” Ltda. Cooperativa de Ahorro y Crédito “SAN Av. La Prensa y Los Olivos JORGE” Cooperativa de Ahorro y Crédito “4 DE AV. Eloy Alfaro y 1ra Constituyente OCTUBRE” Cooperativa de Ahorro y Crédito “NUEVA ESPERANZA” Ilustración 12. Competencia Indirecta Fuente: Investigación Realizado por: Las autoras. 28.

(43) Competidores directos Cooperativa de Ahorro y Crédito “CACPECO”. Ilustración 13 Logotipo de la Cooperativa de Ahorro y Crédito “CACPECO Fuente: Investigación Realizado por: Las autoras. Su gestión se basa en Responsabilidad Social Empresarial, en procura de un equilibro social, ambiental y económico de sus grupos de interés: socios, organismos de control, directivos, gobiernos locales, talento humano, proveedores, medios de comunicación, comunidad y medio ambiente, bajo un constante proceso de comunicación y retroalimentación, que conlleve al mejoramiento de sus condiciones de vida. Productos y servicios que ofrece la misma:. Ahorros . Ahorro a la Vista. . Supercuenta Infantil. . Cuenta Práctica. . Ahorro Inversión. Jubilación Multiuso . Depósito a Plazo. Créditos . Consumo. . BEV Vivienda. 29.

(44) . Comercial. . Microempresarial. Inversiones Otros servicios . Pago de Nómina. . Giros del Exterior. . Seguros Bienestar. . Débito y Crédito en cuenta. . Unidad Móvil. . Seguro de Desgravamen. . Transferencias Interbancarias. . Cajeros Automáticos. . Bono de Desarrollo Humano. . Régimen Impositivo Simplificado Ecuatoriano. . SOAT. . Pago de Servicios Varios. . Matriculación Vehicular. Análisis FODA Fortalezas . Cooperativa líder con un buen nombre en el mercado. . Alto crecimiento. . Clientes leales y permanente captación de nuevos socios.. Oportunidades . Amplio mercado objetivo. . Crecimiento del sector microempresarial. . Nuevos productos y servicios.. 30.

(45) Debilidades . Falta de capacitación al personal. . Concentración en depósitos a plazo. . Poco nivel de organización Amenazas. . Alta competencia. . Inestabilidad política y económica del país.. COOPERATIVA DE AHORRO Y CRÉDITO “29 DE OCTUBRE” LTDA.. Ilustración 14 Logotipo Cooperativa de Ahorro y Crédito “29 DE OCTUBRE” Ltda. Fuente: Investigación Realizado por: Las autoras. La cooperativa de ahorro y crédito. 29 de Octubre Ltda. Cuenta con 20. sucursales en todo el país y un FODA amplio que le permite hacer competencia a cooperativas consideradas grandes en el Ecuador, su misión se orienta a: Ser una institución financiera nacida en las FFAA, fomenta la cultura del ahorro y administra los recursos con transparencia y honestidad, mejorando la calidad de vida de sus socios y clientes en el ámbito nacional, con personal capacitado y competente que brinda sus productos y servicios con agilidad, calidad y calidez. Visión Fortalecer nuestro liderazgo nacional con reconocimiento en el sistema cooperativo latinoamericano, comprometidos con la comunidad, promoviendo la integración cooperativa, aplicando calidad en el servicio, tecnología innovadora y una cultura social responsable. Dentro de sus productos y servicios financieros tiene: 31.

(46) . Cuentas de Ahorros Ahorros Cliente Angelitos Cuenta mejor futuro. . Créditos Consumo Vivienda Micro crédito. . Inversiones A plazo fijo. . Y servicios Seguros médicos De vida Exequial. Análisis FODA Fortalezas . El mayor número de agencias es en la región Sierra, seguida por la Costa, y con intención de expandirse en la región del Oriente.. . Disponibilidad de Recursos. . Experiencia en el sistema Financiero. . Variedad de Servicios. Amenazas . Bancos reconocidos con agencias en la ciudad. . Migración de capitales. . La gente no está en capacidad de ahorrar. Oportunidades . Recursos enviados por migrantes. . Convenios empresariales 32.

(47) . El mercado está centrado en las ciudades principales.. Debilidades . Baja promoción y publicad de sus servicios. . Competencia. COOPERATIVA DE AHORRO Y CRÉDITO “EL SAGRARIO”. Ilustración 15 Cooperativa de Ahorro y Crédito “El Sagrario” Fuente: Investigación Realizado por: Las autoras. La cooperativa Brinda productos y servicios financieros de calidad, cumpliendo requisitos para satisfacer las necesidades de socios y clientes, en el marco del mejoramiento continuo, con personal competente, adecuada estructura financiera y tecnología confiable. Entre los servicios y productos que ofrecen están los siguientes: . Cuenta Ahorro. . Cuenta Chiquiahorro. . Créditos Inmediatos. . Depósitos a Plazos. . Envíos Desde el Exterior. . Pago de Impuestos. . Socio en Línea Análisis FODA Fortalezas. . Créditos accesibles para los clientes. . Ubicación estratégica de la cooperativa. . Créditos para pequeñas y medianas empresas. 33.

(48) Oportunidades . Colocación de cartera. . Captación de socios. . Extensión a mercados atractivos Debilidades. . Evaluación del crédito. . Desconocimiento de la normativa vigente. . Evaluación de condiciones que se otorga. Amenazas. . Competidores actuales y el surgimiento de nuevos. . Competencia más actualizada. . Competidores ubicados en la misma área. COOPERATIVA DE AHORRO Y CRÉDITO “ACCIÓN RURAL” LTDA. Ilustración 16 Cooperativa de Ahorro y Crédito “Acción Rural” Ltda. Fuente: Investigación Realizado por: Las autoras. La Cooperativa Acción Rural nace jurídicamente el 27 de abril del año 2000 en la Ciudad de Riobamba. La cooperativa nace con 4 oficinas operativas ubicadas en Riobamba, Guamote, Chambo y Quero; posteriormente se apertura nuevas oficinas en Alausí, en la Parroquia Licto del Cantón Riobamba, en el Cantón Patate y Mocha de la Provincia del Tungurahua, y una sucursal en la Ciudad de Riobamba. Entre los servicios y productos que ofrecen están los siguientes: Ahorros 34.

(49) . Ahorro seguro. . Ahorro futuro. . Ahorro mi sueño futuro Inversiones Créditos. . Individual. . Emergente solidario. . Asociativo. . Ventanilla rural Otros Servicios. . Remesas Análisis FODA Fortalezas. . Marketing con personal especializado en el tema.. . Ubicación estratégica. . Conocimiento del segmento de mercado Oportunidades. . Nuevos mercados no atendidos Debilidades. . Creación limitada de productos innovadores.. . Sistema informático no muy adecuado por el tamaño de la Institución. Amenazas. . Factores climáticos irregulares que afectan la producción, lo cual incide en el manejo de las finanzas de los clientes.. . La competencia. . Variación en los precios agrícolas. 35.

(50) Área de marketing . Realizan trípticos los mismos que contiene información de todos y cada uno de los servicios de la cooperativa.. . Entregan calendarios con el logo de la cooperativa cada comienzo de año.. . Entregan esferos en fechas especiales.. . Sorteos de electrodomésticos y por dinero depositado en plazo fijo realizan sorteos de automóviles.. COOPERATIVA DE AHORRO Y DRÉDITO”MUSHUC RUNA”. Ilustración 17 Cooperativa de Ahorro y crédito “Mushuc Runa” Fuente: Investigación Realizado por: Las autoras. Con 38 jóvenes indígenas y campesinos de Pilahuín, Chibuleo y Quisapincha en la Provincia de Tungurahua crearon Mushuc Runa, logrando el 17 de Diciembre de 1997 el reconocimiento oficial a través del acuerdo del Ministerio de Bienestar Social N. 1820.. Se estableció una oficina propia en la ciudad de Ambato; poco a poco con el respaldo y la confianza de los nuevos socios en un período corto de diez años se ha logrado convertir a Mushuc Runa en un referente del cooperativismo a nivel nacional e internacional, está presente en las ciudades de Ambato, Pelileo, Píllaro en Tungurahua, Riobamba en Chimborazo, Latacunga en Cotopaxi, Machachi en Pichincha, Guaranda en Bolívar y Puyo en Pastaza. El compromiso de Mushuc Runa es mejorar la calidad de vida de sus socios.. Servicios y productos Ahorro 36.

(51) . Ahorro a la vista. . Ahorro Encaje. . Ahorro Estudiantil Depósitos a Plazo Fijo Créditos. . Productivo. . Vivienda. . Consumo. Para Vehículos Estudiantil De viaje . Microcredito. Productivo Comercio especial Emergentes Solidario Otros Servicios . Remesas. . Mushuc Tarjeta Análisis FODA Fortalezas. . Identidad Cultural (idioma).. . Liderazgo gerencial.. . Ampliación del mercado cobertura: socios de instituciones militares, Policías, gremios asociados y cooperativas de transporte. Oportunidades. . Acceso a mercados urbanos y rurales. 37.

(52) . Cajeros móviles en los sectores rurales (comunidades).. . Atender al socio en su idioma. Debilidades. . Falta de aplicación de las políticas, procesos y reglamentos internos en los diferentes departamentos.. . Sistema informático no muy adecuado por el tamaño de la Institución.. . Tecnología de comunicación de información financiera del socio y cliente poco apropiada. (Actualización de datos). Amenazas. . Competencia desleal del Sistema Financiero Bancario.. . Inestabilidad política y jurídica del país.. . Eliminación de los certificados de aportación, afectara significativamente la liquidez de la Cooperativa. 2.2.. Análisis Interno. 2.2.1. Introducción Dentro del macro entorno realizaremos un análisis de oportunidades y amenazas, a las que se enfrenta la cooperativa de ahorro y crédito Riobamba Ltda., del mismo modo en el micro entorno se identificarán las fortalezas y debilidades que tiene la organización. En estos estudios se empleará diferentes matrices donde determinamos los factores, comportamiento, impacto y la respuesta que la cooperativa está en capacidad de establecer como acción inmediata a diferentes escenarios. El presente trabajo se lo lleva a cabo con el propósito de establecer el perfil estratégico de la cooperativa, mismo que servirá de base en el desarrollo de los diferentes planes operativos, se podrá conocer cuáles son sus fortalezas y debilidades sobre las cuales deberá trabajar con mucho ahínco para que las fortalezas aumenten y las debilidades se vayan opacando poco a poco.. 38.

(53) A más de ello, se descubrirá cuáles son las oportunidades sobre las cuales deberá proyectarse y cuáles son las amenazas a las que deberá afrontar la cooperativa. Gracias al perfil estratégico se podrá establecer estrategias que ayuden a cumplir los más grandes ideales y así se pueda llegar con éxito a la visión esperada por la organización. Identificación de la cooperativa NOMBRE: Cooperativa de Ahorro y crédito Riobamba Ltda. TIPO DE COOPERATIVA: Abierta al público OBJETIVO: Comercializar servicios créditos e inversiones y captación de recursos financieros. GERENTE: Lic. Pedro Morales UBICACIÓN: . País: Ecuador.. . Zona: Centro.. . Región: Sierra.. . Provincia: Chimborazo.. . Cantón: Riobamba.. . Parroquia: Maldonado.. 2.2.2. Servicios que ofrece. 39.

(54) SERVICIOS QUE OFRECE . Captación de ahorros de los clientes.. . Inversiones. . Colocación de créditos en el mercado local y regional del cantón ALAUSI.. Ilustración 18. Servicios Cooperativa Fuente: Cooperativa Realizado por: Las autoras. Aspectos cooperativos y segmento atendido. Este análisis permite identificar las actividades que desarrolla la cooperativa y el segmento al están dirigidos los servicios que ofrece, con la finalidad de cubrir las expectativas de los socios.. ASPECTOS EMPRESARIALES. . Prestación de servicios de ahorro. . SEGMENTO ATENDIDO. Personas naturales y jurídicas del cantón Riobamba, en especial del. . y crédito.. . Prestación de servicios sociales para sus. sector comercial y productivo. asociados y clientes. Implicados vs su Comportamiento.. IMPLICADOS Asamblea Consejo Administración vigilancia Socios. COMPORTAMIENTO Controla las actividades que realiza la de cooperativa, ya que, son sus representantes. y . Calidad del servicio. Capacidad de compra de los servicios. 40.

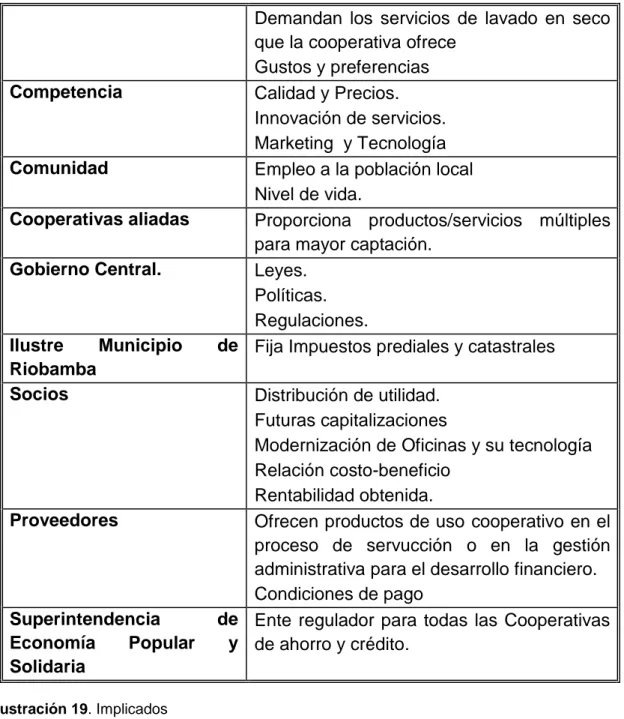

(55) . Competencia. Comunidad Cooperativas aliadas Gobierno Central.. Ilustre Municipio Riobamba Socios. Proveedores. Superintendencia Economía Popular Solidaria. Demandan los servicios de lavado en seco que la cooperativa ofrece Gustos y preferencias Calidad y Precios. Innovación de servicios. Marketing y Tecnología Empleo a la población local Nivel de vida. Proporciona productos/servicios múltiples para mayor captación. Leyes. Políticas. Regulaciones. de Fija Impuestos prediales y catastrales . Distribución de utilidad. Futuras capitalizaciones Modernización de Oficinas y su tecnología Relación costo-beneficio Rentabilidad obtenida. Ofrecen productos de uso cooperativo en el proceso de servucción o en la gestión administrativa para el desarrollo financiero. Condiciones de pago de Ente regulador para todas las Cooperativas y de ahorro y crédito.. Ilustración 19. Implicados Fuente: Cooperativa Realizado por: Las autoras. 2.2.3. Principios corporativos. 41.

(56) La matriz axiológica sirve de guía para la formulación de los principios corporativos, es decir establece cual es el conjunto de valores alrededor de los cuales se encuentra la cooperativa; además esta matriz define los grupos de referencia es decir aquellas personas o instituciones con las cuales interactúa la organización en el logro de sus objetivos.. GRUPO DE REFERENCIA Socios. PRINCIPIOS Manifestar. sinceridad,. honestidad,. prudencia, cumplimiento y un buen servicio. Cooperativa. Brindar un ambiente de trabajo adecuado, seguro y confiable; fomentando el respeto mutuo y el compañerismo.. Estado. Fiel Cumplimiento de las Leyes, exigencias de. los. derechos. establecidos. en. la. Constitución. Sociedad. Tener un compromiso social de vinculación.. Trabajadores. Respeto mutuo entre todos los trabajadores y formar apoyo entre equipos de trabajo.. Ilustración 20. Principios Corporativos Fuente: Cooperativa Riobamba Realizado por: Las autoras. 2.2.4. Cultura organizacional El diagnóstico estratégico se inicia con la identificación de la cultura de la cooperativa y su concordancia con los principios corporativos, considerando que la cultura de una organización es un factor clave del éxito. 42.

(57) La matriz de la cultura organizacional permite identificar los elementos culturales que facilitan u obstaculizan la puesta en marcha de las estrategias gerenciales. La cultura de la cooperativa incluye valores, creencias, comportamientos que se consolidan y comparten durante la vida institucional. Grupo de. Referencia. Estado Sociedad. Familia. Empleados. Socios. Total. Principio. Amabilidad. x. X. X. X. 4. Calidad. x. X. X. X. 4. Cordialidad. x. X. X. X. 4. Honestidad. X. x. X. X. X. 5. Puntualidad. X. x. X. X. X. 5. Respeto. X. x. X. X. X. 5. x. X. X. X. 4. Servicio Tolerancia. X. X. X. X. X. 5. Trabajo. X. X. X. X. X. 5. Total. 41. Ilustración 21. Comportamiento organizacional Fuente: Implicados, principios corporativos Cooperativa Realizado por: Las autoras. Según la calificación los valores, creencias, comportamientos se consolidan y se comparten en torno a la vida organizacional, ya que varias de las actividades que realiza la cooperativa son realizadas con el fin que haya una relación muy estrecha entre todos los colaboradores y por ende con todos los socios además que con la sociedad. 2.2.5. Identificación de los factores claves del micro entorno FACTOR. COMPORTAMIENTO. IMPACTO. RESPUESTA. Talento Humano Las Remuneración. Mayor. Competitiva.. de profesionales de. remuneraciones. número Mantenimiento. ACTORES. Consejo. de. salarios Administración. 43.

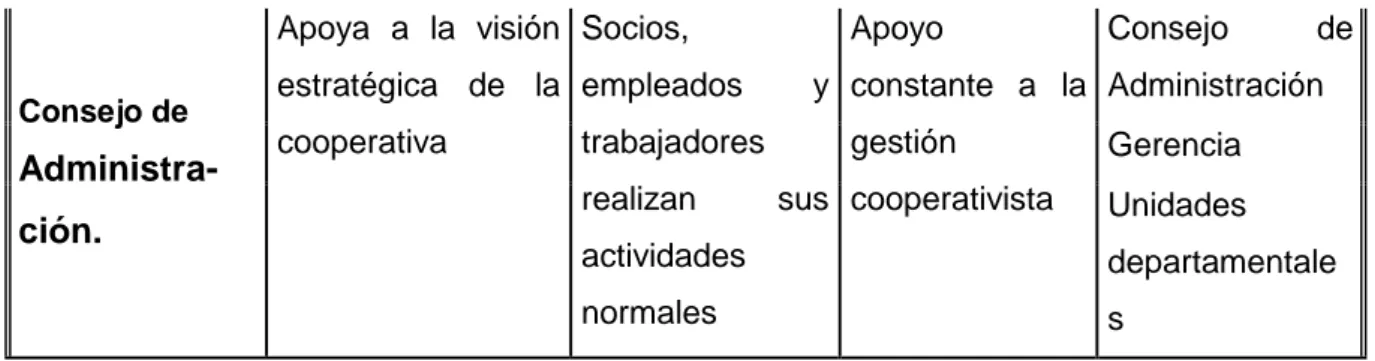

(58) que. ofrece. la quieren trabajar competitivos. cooperativa están en la cooperativa junto por. encima. promedio. a. del. exigencia. del. eficiencia. mercado financiero. , la de Gerencia y Empleados. eficacia. Proceso. Confianza. y Permitiendo. la Gerencia. administrativo. seguridad en la participación de. minucioso aplicado cooperativa por jóvenes a Liderazgo Gerencial.. todas. las parte. acciones. de. la profesionales. sociedad. en las distintas. cooperativistas.. aéreas. de. la. cooperativa Actualización constante los. de. sistemas. gerenciales No. hay. facilidad Falta. de Se. busca Gerencia. para comunicarse información para mejorar con Comunicación con los asociados.. los. socios, los socios tienen comunicacione. pero se trata de desconocimiento s. COAC. externas, Riobamba. satisfacerle en la de. beneficios mayor difusión Socios. mayoría. ofrece. de. situaciones.. Consejo de. las Personal de la. las que. la de información.. cooperativa. Limitado apoyo por Disminución en Realizar. Consejo. parte del consejo los procesos de mayores. Vigilancia. de vigilancia. control. de. la esfuerzos para Gerencia. organización. Vigilancia.. Deficiencia. llevar. nuevos Difusión. trabajadores. control interno. de Se. información con mejorar. Inducción del. tienen un sistema el cliente interno sistema. personal.. de inducción a su y llegada cooperativa. a. fomento. a cabo Unidades. en los procesos de departamentale. propuestas Los. de. s. busca Gerencia el Talento Humano de. de inducción para. la compañerismo.. el. sector. laboral.. 44.

(59) No se dispone de Disminución de Se un Planes de capacitación y desarrollo del. plan. espera Gerencia. de eficiencia en el establecer. capacitación. sistema. estructurado.. comunicación. un Talento Humano. de plan. de. capacitación anual. personal.. y. de. mejoramiento continuo. El. nivel. conocimiento los Conocimiento de normativas.. de Puntos de desfase. de Tratar en. de Gerente. el socializar. manuales, servicio. las Socios. normativas. reglamentos,. la. políticas, procesos,. entre. no es total en la. empleados. cooperativa. socios. de. cooperativa sus y. Comunicación. Formulación de Establecer. interna débil. instrucciones. sistemas. poco efectivas. comunicación. Comunicación interna.. Empleados Consejos. Gerencia de Jefes de unidad. entre. los. equipos. de. Empleados. trabajo. Estructura organizacional.. Estructura. Dualidades. organizacional. funciones. en. Revisar la. Consejo de. estructura. Administración. confusa. organizacional.. Buen clima laboral Permite. Mejoramiento. Clima laboral.. desarrollar un. continuo de los. trabajo más. sistemas. eficiente entre. comunicación. los equipos de. interna.. Gerencia. de. trabajo. Calificación del Personal personal. calificaciones. operativo,. buenas. con Socios atendidos. bien Evaluación constante. Gerencia del Jefes de unidad. personal. gerencial, ejecutivo.. 45.

Figure

+7

Documento similar

El objetivo General de la investigación plantea establecer la relación que existe entre la satisfacción del cliente y el posicionamiento de la cooperativa de ahorro y crédito

La presente investigación titulada “Plan de marketing digital aplicado al posicionamiento de marca de la Cooperativa de Ahorro y Crédito San Miguel de

En nuestra opinión, debido a lo significativo y abarcador de los asuntos discutidos en el párrafo de la “Base para la Opinión Adversa” al 31 de diciembre de 2021 y 2020, de

ILUSTRE MUNICIPALIDAD DEL CANTÓN ESMERALDAS SEGMENTO 5 1891727271001 COOPERATIVA DE AHORRO Y CRÉDITO SANTA ROSA - TUNGURAHUA LTDA..

(COFIDE) Caja Municipal de Ahorro y Crédito de Maynas (CMAC MAYNAS) Caja Municipal de Ahorro y Crédito del Santa (CMAC SANTA) Caja Municipal de Ahorro y Crédito de Sullana

Asimismo, es posible encontrar las siguientes conclusiones: Las condiciones en las que se encuentra la gobernabilidad de la Cooperativa de Ahorro y Crédito

- Con respecto a la satisfacción del cliente, se concluye que la gran mayoría es neutral con un 64% , debido a que la cooperativa de ahorro y Crédito la Progresiva no emplea las

Se planteó como objetivo diseñar un modelo de gestión de marketing relacional (CRM) para garantizar la fidelidad de los socios de la Cooperativa de Ahorro y