UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

TEMA:

“ANÁLISIS TRIBUTARIO DEL IMPUESTO A LA RENTA Y SU EFECTO EN LAS FINANZAS PUBLICAS AÑOS 2014-2017 DEL ECUADOR”

AUTOR:

ARIAS MACIAS ANDRES GABRIEL

TUTOR DE TESIS:

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE INGENIERIA EN TRIBUTACION Y FINANZAS

TEMA: “ANÁLISIS TRIBUTARIO DEL IMPUESTO A LA RENTA Y SU EFECTO EN LAS FINANZAS PUBLICAS AÑOS 2014-2017 DEL ECUADOR”

AUTOR:

ARIAS MACIAS ANDRES GABRIEL

Miembros del Tribunal:

_________________ _________________ _________________ Miembro del Tribunal 1 Miembro del Tribunal 2 Miembro del Tribunal 3

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: “ANÁLISIS TRIBUTARIO DEL IMPUESTO A

LA RENTA Y SU EFECTO EN LAS FINANZAS PUBLICAS AÑOS 2014-2017 DEL ECUADOR”

AUTOR(ES) (apellidos/nombres): ARIAS MACIAS ANDRES GABRIEL REVISOR(ES)/TUTOR(ES)

(apellidos/nombres):

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

UNIDAD/FACULTAD: CIENCIAS ADMINISTRATIVAS

MAESTRÍA/ESPECIALIDAD: GRADO OBTENIDO:

FECHA DE PUBLICACIÓN: No. DE PÁGINAS: 69

ÁREAS TEMÁTICAS: Tributación y Finanzas

PALABRAS CLAVES/ KEYWORDS:

Tributo, Presupuesto General del Estado, Impuesto a la Renta, Ingresos, Leyes, Finanzas

RESUMEN/ABSTRACT (150-250 palabras):

La presente investigación, permite entender, la importancia del pago del Impuesto a la Renta, como herramienta importante en el financiamiento de las Finanzas Públicas, las mismas que dependen de ingresos permanentes y no permanentes. La incidencia que tiene el Impuesto a la Renta es de gran relevancia, para el financiamiento de los gastos permanentes, determinados en el Presupuesto General del Estado. El gobierno, para financiar sus gastos necesita de recurso, de los cuales los ingresos tributarios son los más representativos para determinados fines. El desarrollo de la investigación se la realizo mediante una metodología descriptiva y bibliográfica, enfocada a analizar el impacto que genera el Impuesto a la Renta en las Finanzas públicas en los periodos 2014-2017, para lo cual se eligieron variable dependiente las Finanzas Públicas del Ecuador y como variable independiente el Impuesto a la Renta del Ecuador

ADJUNTO PDF: ( X ) SI ( ) NO

CONTACTO CON AUTOR/ES: Teléfono:

Universidad de Guayaquil

Facultad de Ciencias Administrativas Carrera de Ingeniería en Tributación y Finanzas

CERTIFICACIÓN DEL TUTOR

Habiendo sido nombrado, ECO. OSCAR SIMON IBARRA CARRERA, como tutor de tesis de grado como requisito para optar por título de INGENIERIA EN

TRIBUTACIÓN Y FINANZAS presentado por el estudiante egresado: ARIAS MACIAS ANDRES GABRIEL. C.C 0911029775

Tema: “ANÁLISIS TRIBUTARIO DEL IMPUESTO A LA RENTA Y SU EFECTO EN LAS FINANZAS PUBLICAS AÑOS 2014-2017 DEL ECUADOR”

Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto para su sustentación.

--- ECO. OSCAR SIMON IBARRA CARRERA. MSc.

Universidad de Guayaquil

Facultad de Ciencias Administrativas Carrera de Ingeniería en Tributación y Finanzas

CERTIFICACION DEL SISTEMA ANTIPLAGIO

Habiendo sido nombrado, ECO. OSCAR IBARRA CARRERA, como tutor, certifico que el presente proyecto de titulación ha sido elaborado por: ARIAS MACIAS ANDRES

GABRIEL con C.C.: 0911029775, con mi respectiva supervisión como requerimiento parcial para la obtención del título de INGENIERIA EN TRIBUTACIÓN Y FINANZAS

Se informa que el trabajo de titulación “ANÁLISIS TRIBUTARIO DEL

IMPUESTO A LA RENTA Y SU EFECTO EN LAS FINANZAS PUBLICAS AÑOS

2014-2017 DEL ECUADOR” ha sido orientado durante todo el periodo de ejecución, el

cual tiene 5% de similitud según el informe del SISTEMA DE COINCIDENCIAS URKUND.

--- ECO. OSCAR SIMON IBARRA CARRERA. MSc.

DEDICATORIA

A mi madre amada, Fanny Macías Wilson y a mis hijos, Alexander y Andrea que fueron mi mayor motivación para alcanzar mi sueño tan anhelado en la formación de mi vida profesional y personal, con amor:

AGRADECIMIENTO

A mi Dios, que cada día me ilumina desde el infinito cielo azul y a mis profesores que me supieron guiar con sus enseñanzas a lo largo de mi carrera universitaria, con amor:

Universidad de Guayaquil

Facultad de Ciencias Administrativas Carrera de Ingeniería en Tributación y Finanzas

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de absoluta propiedad y responsabilidad de: ARIAS MACIAS ANDRES GABRIEL con C.C.: 0911029775

Tema: “ANÁLISIS TRIBUTARIO DEL IMPUESTO A LA RENTA Y SU EFECTO EN LAS FINANZAS PUBLICAS AÑOS 2014-2017 DEL ECUADOR”

Derechos a los que el o los autores renuncian a favor de la UNIVERSIDAD DE GUAYAQUIL, para que haga uso como a bien tenga.

_________________________________ ARIAS MACIAS ANDRES GABRIEL C.C.: 0911029775

ÍNDICE GENERAL

INDICE DE TABLA

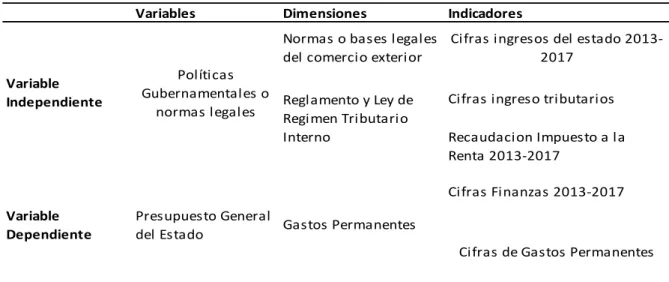

Tabla 1. Operacionalización de las variables ... 32

Tabla 2. Recaudación Tributaria Nacional del Ecuador ... 33

Tabla 3. Recaudación por tipos de Impuestos, miles de dólares en porcentajes. ... 34

Tabla 4. Recaudación de Impuesto a la Renta del Ecuador, en Miles de Dólares ... 35

Tabla No. 5, Devolución de Impuestos del Ecuador 2013-2017, en Miles de Dólares ... 40

Tabla No. 6, Recaudación Tributaria Nacional del Ecuador, todos los impuestos, Miles de Dólares ... 43

TABLA DE FIGURAS

Figura No. 1, Peso del Impuesto a la Renta, Frente al Total de los Tributos del Ecuador

Elaborado por: autor ... 35

Figura No. 2, A Impuesto a la Renta empresas petroleras y otros. Elaborado por: autor ... 36

Figura No. 3, Anticipo Impuesto a la Renta. ... 37

Figura No. 4, Impuesto a la Renta, Personas Naturales. ... 38

Figura. No. 5, Impuesto a la Renta, Personas Jurídicas. ... 38

Figura No. 6, Impuesto a la Renta por Herencias, Legados y Donaciones. ... 39

Figura No. 7, Devoluciones Impuesto a la Renta, en porcentajes ... 40

Figura No. 8, Devoluciones Impuesto al Valor Agregado. Elaboración propia ... 41

Figura No. 9, Otras Devoluciones. Elaboración propia ... 42

Figura No. 10, Participación de los Ingresos permanentes en el Presupuesto General del Estado, en porcentajes ... 46

Figura No. 11, Participación de los Gastos Permanentes en el Presupuesto General del Estado; en porcentajes... 46

Figura No. 12, Participación del Impuesto Total Recaudado, en el Presupuesto General del Estado, en porcentajes ... 47

ÍNDICE DE APÉNDICES

APENDICE 1 ... 56

APENDICE 2 ... 56

APENDICE 3 ... 57

APENDICE 4 ... 57

APENDICE 5 ... 58

APENDICE 6 ... 58

APENDICE 7 ... 59

APENDICE 8 ... 59

APENDICE 9. ... 60

APENDICE 10. ... 60

APENDICE 11. ... 61

APENDICE 12. ... 61

APENDICE 13. ... 62

APENDICE 14 ... 62

APENDICE 15 ... 63

APENDICE 16 ... 64

APENDICE 17 ... 65

Universidad de Guayaquil

Facultad de Ciencias Administrativas Carrera de Ingeniería en Tributación y Finanzas

TESIS PRESENTADA PARA OPTAR POR EL TÍTULO DE INGENIERIA EN TRIBUTACIÓN Y FINANZAS

Tema: “ANÁLISIS TRIBUTARIO DEL IMPUESTO A LA RENTA Y SU EFECTO EN LAS FINANZAS PUBLICAS AÑOS 2014-2017 DEL ECUADOR”

Autor: ARIAS MACIAS ANDRES GABRIEL

Tutor: ECO. OSCAR SIMON IBARRA CARRERA. MSc.

RESUMEN

La presente investigación, permite entender, la importancia del pago del Impuesto a la Renta, como herramienta importante en el financiamiento de las Finanzas Públicas, las mismas que dependen de ingresos permanentes y no permanentes. La incidencia que tiene el Impuesto a la Renta es de gran relevancia, para el financiamiento de los gastos permanentes, determinados en el Presupuesto General del Estado. El gobierno, para financiar sus gastos necesita de recurso, de los cuales los ingresos tributarios son los más representativos para determinados fines. El desarrollo de la investigación se la realizo mediante una metodología descriptiva y bibliográfica, enfocada a analizar el impacto que genera el Impuesto a la Renta en las Finanzas públicas en los periodos 2014-2017, para lo cual se eligieron como variable dependiente las Finanzas Públicas del Ecuador y como variable independiente el Impuesto a la Renta del Ecuador.

Universidad de Guayaquil

Facultad de Ciencias Administrativas Carrera de Ingeniería en Tributación y Finanzas

TESIS PRESENTADA PARA OPTAR POR EL TÍTULO DE INGENIERIA EN TRIBUTACIÓN Y FINANZAS

Tema: “ANÁLISIS TRIBUTARIO DEL IMPUESTO A LA RENTA Y SU EFECTO EN LAS FINANZAS PUBLICAS AÑOS 2014-2017 DEL ECUADOR”

Autor: ARIAS MACIAS ANDRES GABRIEL

Tutor: ECO. OSCAR SIMON IBARRA CARRERA. MSc

ABSTRACT

The present investigation, allows to understand, the importance of the payment of the Income Tax, as an important tool in the financing of the Public Finances, the same ones that depend on permanent and not permanent income. The incidence that the Income Tax has is of great relevance, for the financing of the permanent expenses, determined in the General Budget of the State. The government, to finance its expenses, needs recourse, of which the tax revenues are the most representative for certain purposes. The development of the research was carried out through a descriptive and bibliographic methodology, focused on analyzing the impact generated by the Income Tax in the Public Finances in the 2014-2017 periods, for which the Public Finances of the Ecuador and as an independent variable the Income Tax of Ecuador

INTRODUCCIÓN

La presenta investigación está enfocada en establecer ideas, que permitan entender el impacto de la recaudación del Impuesto a la Renta en las Finanzas Públicas en los años 2014 al 2017; la importancia del pago del impuesto siempre que sea sujeto del hecho generador establecido en las normas tributarias.

Los ingresos tributarios, son establecidos mediante leyes, decretos, resoluciones y están direccionados a generar ingresos para el Estado en un determinado periodo de tiempo, que sirven para el financiamiento de los gastos permanentes. El Impuesto a la Renta es un tributo de carácter directo y grava a la renta de los contribuyentes siempre y cuando sean sujeto del hecho imponible.

En el primer capítulo, se establecerá los antecedentes del problema, médiate los métodos bibliográficos, se determinarán las metas que componen el desarrollo de la investigación, mediante la formulación del problema y los objetivos de estudios, direccionado al análisis de los indicadores establecidos en las variables.

En el segundo capítulo, se desarrollará el marco teórico, se determinarán las bases legales, que se aplican al proceso tributario y del Impuesto a la Renta; explicado mediante el método bibliográfico, la forma como se ha aplicado el impuesto a través del tiempo y sus efectos en las Finanzas Públicas.

CAPÍTULO I

Planteamiento del problema 1.1 Antecedentes del problema

A nivel mundial los países utilizan las gestiones tributarias con la finalidad de recaudar el tributo para satisfacer las necesidades de sus habitantes, las cuales están destinado a financiar los presupuestos que los gobiernos realizan en cada periodo, dirigidos a consumar proyectos de inversiones o gastos públicos dependiendo de la necesidad del entorno y de las legislaciones de cada sociedad.

En el Ecuador la finalidad de la gestión tributaria es recaudar el tributo con el propósito de obtener ingresos para el Estado, direccionado a satisfacer las demandas de la

ciudadanía, en los diferentes sectores, como educación, salud, seguridad, servicios básicos y otros proyectos que estén enfocados a la realización de la obro publica y social, que deben ser satisfecho por el ente regulador.

El Impuesto a la Renta es un tributo de carácter directo, lo pagan todas las personas naturales o jurídicas, detallados en el reglamento de Aplicación a la Ley de Régimen Tributario Interno. Es uno de los impuestos más representativos para el país en la generación de ingresos, que permite financiar las Finanzas Públicas estatales de cada sociedad.

El Impuesto a la Renta de los ecuatorianos, según normativas se fijan a los, ingresos de fuente ecuatoriana obtenidos a título gratuito o a título oneroso provenientes del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios; y, a los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por sociedades nacionales, de conformidad con lo dispuesto en el artículo 98 de esta Ley. (Servicio de Rentas Internas (SRI), 2004).

La investigación que se plantea está enfocada en analizar, los efectos que genera la recaudación del Impuesto a la Renta en las finanzas del Estado en los periodos de

evaluación que van desde el 2014 al 2017. Determinará como la sociedad se benéfica con la aplicación del Impuesto a la Renta a los sujetos pasivos.

1.2 Planteamiento del problema

En la actualidad, la imposición tributaria es el sustento fundamental que permite financiar las demandas de sus ciudadanos, consiste en pagar un tributo al Estado por la compra o venta de un bien y por un determinado servicio brindada que se vuelve obligatorio según las normas o legislaciones de cada Estado.

En el Ecuador el Servicio de Rentas Internas (SRI), es la institución encargada de gestionarla en sus diversas formas, la planificación del tributo lleva el control para que se cumpla con las normas establecidas, por la constitución de la República del Ecuador, Código Tributario, Ley de Régimen Tributario Interno, Reglamentos, Resoluciones y demás disposiciones transitorias que involucren la imposición tributaria.

Para el Ecuador el Impuesto a la Renta (IR), constituya el tributo de mayor

Valor Agregado (IVA); el cual está destinado a financiar el Presupuesto General del Estado.

Las Finanzas Públicas, dependen de los ingresos que percibe el Estado por diferentes fuentes de financiamiento; para el país, los ingresos permanentes son la fuente

fundamental que permite financiar las demandas de la sociedad en sus diferentes áreas, enfocado en buscar el bienestar común del ciudadano, mediante la educación, salud, seguridad, servicios básicos, obras y demás servicios que se centren en mejorar la calidad de vida de las personas, convirtiéndose en el pilar fundamental de desarrollo del país.

La gestión tributaria que el Servicio de Rentas Internas (SRI), ha realizado en los últimos años ha permitido un incremento significativo en la recaudación del Impuesto a la Renta, mejorando el presupuesto para los diferentes periodos fiscales, como consecuencia de una buena gestión en la cultura tributaria, mediante los incentivos, motivación,

reformas, resoluciones y capacitación a los sujetos pasivos del impuesto.

El Impuesto a la Renta, que los ecuatorianos pagan por sus ingresos percibidos durante un determinado periodo fiscal, está basado en función a una base imponible que el

Servicio de Rentas Internas, determina para cada periodo usando como base legal para el cálculo del mismo a la Ley de Régimen Tributario Interno, explicado en el Reglamento de Aplicación a la Ley de Régimen Tributario Interno más reformas y resoluciones aprobadas para el manejo del cálculo y pago del impuesto.

1.3 Sistematización del problema.

Se realiza con la finalidad de determinar un procedimiento académico y profesional, en el planteamiento de la hipótesis que persigue la investigación, la misma que será demostrada mediante los diferentes métodos cualitativos y cuantitativos empleados. Permite fijar los objetivos que intervienen en el desarrollo de la investigación y justificar sus metas propuestas para su realización.

1.3.1 Preguntas de investigación

Consiste en las interrogantes que permitirá realizar el análisis del efecto que ha generado el Impuesto a la Renta en el Financiamiento de las Finanzas Públicas, como necesidad estructural del desarrollo de la investigación que permitirá entender la importación de la aplicación del impuesto a los sujetos pasivos:

¿Qué efectos han generado las reformas tributarias en la recaudación del Impuesto la Renta?

¿Cuáles son las causas que han generado el incremento de la recaudación Impuesto a la Renta en los periodos de evaluación?

¿Cómo afecto la recaudación del impuesto a la Renta a las Finanzas del Estado en los años de análisis?

¿Cuáles son los indicadores que interviene en la recaudación del Impuesto a la Renta?

1.3.2 Formulación del problema

¿Cómo las recaudaciones del Impuesto a la Renta de los periodos del 2014-2017 afectaron significativamente a las finanzas públicas?

1.3.3. Justificación de la investigación

Las base teóricas del desarrollo de la investigación, demostraran que los países a lo largo de la historia se han centrado en priorizar los tributos como medio de solución para satisfacer las necesidades de la sociedad, creando conciencia social en sus habitantes bajo los principios de equidad y generalidad, que permiten concientizar al sujeto pasivo, la importancia del tributo como medio de solución en la generación de ingresos para financiar las finanzas públicas, de las diferentes demandas de la sociedad.

El desafío del Estado implica mantener una buena cultura tributaria, con el objetivo que los sujetos pasivos, paguen el tributo al conocer los beneficios que este brinda para la

sociedad como medio de solución a los problemas sociales. Por tal razón la gestión tributaria se enfoca en hacer cumplir las leyes, normativas, resoluciones, estatutos, con la finalidad de obtener los ingresos necesarios que permitan la realización de las obras públicas en las diferentes áreas. La investigación permite entender la importancia del pago del tributo en una sociedad, justificado en el beneficio que recibe el pueblo gracias al pago del impuesto.

científico para determinar el impacto que genero la recaudación del impuesto en las finanzas Públicas en los periodos antes mencionados.

1.3.4. Objetivo general

Analizar la recaudación del Impuesto a la Renta y sus efectos en las Finanzas públicas del Ecuador, en los periodos 2014 al 2017

1.3.5. Objetivos específicos

➢ Sistematizar los fundamentos teóricos y metodológicos que sirven de sustento científico al análisis de la recaudación del Impuesto a la Renta

➢ Analizar la recaudación del Impuesto a la Renta en el periodo de evaluación.

➢ Determinar los efectos que generan la recaudación del Impuesto a la Renta en las finanzas públicas.

1.3.6. Viabilidad del estudio

El desarrollo de la investigación es factible, porque implica entender lo importante de la imposición dentro de un país, por los beneficios que el impuesto genera a la sociedad en general por el pago establecido en las normas tributarias, constitucionales, etc. El efecto significativo que mantendrá en los lectores al demostrar que sus impuestos buscan mejorar la calidad de vida del ciudadano, al satisfacer diferentes demandas que implican inversiones públicas financiadas por imposición tributaria.

CAPITULO 2 MARCO TEORICO 2.1. Antecedentes teóricos.

Las Finanzas Públicas se programan mediante el Presupuesto General del Estado cada 4 años, es la herramienta usada por los diferentes gobiernos para establecer la política fiscal, es decir, la determinación y gestión de los ingresos y egresos que mantiene un país por sus distintos medios productivos y de servicios, muestra quienes se favorecen, según lo

indicado en la Constitución del Ecuador en su art. 292 que dice lo siguiente:

“El Presupuesto General del Estado es el instrumento para la determinación y gestión de los ingresos y egresos del Estado, e incluye todos los ingresos y egresos del sector público, con excepción de los pertenecientes a la seguridad social, la banca pública, las empresas públicas y los gobiernos autónomos descentralizados.” (Asamblea Nacional del Ecuador, 2008)

Por medio de las Finanzas públicas, el Estado registra el dinero que espera recaudar y destinar al gasto de inversión y otros indicadores durante 4 años, también planifica los recursos adicionales que deben ingresar al Estado.

El presupuesto que se designa cada 4 años influye sobre diversos factores tales como la inflación por la variación de los precios, el empleo por el nivel de inversión y políticas de desarrollo aplicadas y la deuda externa dependiendo del nivel de apalancamiento que se requiere del exterior. Tiene además un impacto decisivo sobre el desarrollo humano y la equidad. La redistribución de los ingresos permite reducir o aumentar las desigualdades sociales. Finalmente, es una herramienta clave para instrumentar un plan de desarrollo sostenible a largo plazo.

Ministerio de Finanzas. La función ejecutiva entregará a la Asamblea Nacional la proforma presupuestaria anual durante los primeros 90 días de su gestión y en los siguientes 60 días antes del inicio del año fiscal respectivo; por lo cual la Asamblea Nacional tiene 30 días para aprobarla u observarla en un solo debate.

2.1.1 Componentes del Presupuesto General del Estado 2.1.1.1. Ingresos Fiscales

Son ingresos que percibe el sector público por diferentes fuentes de entrada de dinero y que se consolidan en el presupuesto nacional, con los que se financian los gastos del Estado y sus diferentes dependencias. Son ingresos que se obtienen principalmente por el cobro del tributo a la población, de manera de impuestos, tasas y contribuciones de mejora que pueden ser recaudados por el gobierno central o por los gobiernos autónomos

descentralizados, correspondiéndoles a estos últimos una mayor o menor proporción de los mismos según lo estipule el ordenamiento legal establecido por Ley.

Adicional a los impuestos, los gobiernos perciben ingresos por rentas especiales que cobran, mediante aduanas o las que reciben por concesiones especiales; por derecho de registro, por ventas o por alquiler de la propiedad pública, por utilidades del Banco Central o de instituciones autónomas y empresas públicas.

2.1.2 Clasificación de los ingresos 2.1.2.1 Ingresos Permanentes.

Son los ingresos de recursos públicos que el Estado recauda a través de sus entidades, instituciones y organismos públicos que reciben de manera continua, periódica y

previsible. La generación de ingresos permanentes no ocasiona la disminución de la riqueza nacional. Por ello, los ingresos permanentes no pueden provenir de la enajenación, degradación o venta de activos públicos de ningún tipo o del endeudamiento público. Por ejemplo: Impuestos, tasas y contribuciones especiales, entre otros. (Ministerio de Finazas, 2016, pág. 13)

2.1.2.2 Ingresos No Permanentes.

Son los ingresos de recursos públicos que el Estado a través de sus entidades, instituciones y organismos, reciben de manera temporal, por una situación específica, excepcional o extraordinaria. La generación de ingresos no permanentes puede ocasionar disminución de la riqueza nacional. Por ello, los ingresos no permanentes pueden provenir, entre otros, de la venta de activos públicos o del endeudamiento público. Por ejemplo: Explotación de minas y petróleo, deuda externa, entre otros. (Ministerio de Finazas, 2016, pág. 13)

2.1.3 Egresos Fiscales

2.1.3.1 Egresos Permanentes.

Son los egresos de recursos públicos que el Estado a través de sus entidades, instituciones y organismos, efectúan con carácter operativo que requieren repetición permanente y permiten la provisión continua de bienes y servicios públicos a la sociedad. Los egresos permanentes no generan directamente acumulación de capital o activos públicos. Por ejemplo: pago de nómina de empleados públicos, educación, salud, entre otros. (Ministerio de Finanzas del Ecuador, 2018)

2.1.3.2 Egresos No Permanentes.

Son los egresos de recursos públicos que el Estado a través de sus entidades,

instituciones y organismos, efectúan con carácter temporal, por una situación específica, excepcional o extraordinaria que no requiere repetición permanente. Los egresos no permanentes pueden generar directamente acumulación de capital bruto o activos públicos o disminución de pasivos. Por ello, los egresos no permanentes incluyen los gastos de mantenimiento realizados exclusivamente para reponer el desgaste del capital. Por ejemplo: Ayuda a damnificados, obras públicas y entre otros. (Ministerio de Finazas del Ecuador, 2018)

2.1.4 Ingresos

Los recursos que por cualquier concepto obtengan, recauden o perciban las entidades y organismos que componen el Presupuesto General del Estado son de carácter públicos, por lo que su uso no podrá ser determinado directamente por aquellas entidades u organismos, a excepción de los recursos fiscales generados por las instituciones, de conformidad con lo estipulado en el Artículo 99 del COPLAFIP. Los ingresos Permanentes son: Impuestos, tasas y contribuciones, transferencias. Los ingresos no permanentes son: Petroleros, Transferencias, De Financiamiento. (Ministerio de Finazas, 2016)

2.1.5 Egresos

Para garantizar que el gasto público sea efectivo y de calidad, es decir que alcance altos niveles de eficiencia y eficacia, las proyecciones de gastos que se incorporan en la

proforma se calculan en función de los recursos humanos, físicos y materiales requeridos para la consecución de los objetivos y metas del plan operativo contenidos en los

programas, proyectos y actividades del presupuesto. Los egresos permanentes: Gastos de personal, Bienes y servicios de consumo, Gastos financieros y otros, Transferencias corrientes. Los egresos no permanentes son: Gastos de personal, Gastos de capital,

Transferencias y donaciones de capital e inversión. (Ministerio de Finazas Publicas, 2016).

2.2. Historia del tributo en el Ecuador

metas propuesta bajo la presidencia del Doctor Isidro Ayora), organismo que formaba parte del ministerio de finanzas. Kemmerer propuso una serie de reformas con la finalidad de implementar un sistema de control que beneficie al Estado, tales como: la Ley de Bancos, Ley de Monedas, Ley de Compañías, Ley de Aduanas y entre otras.

2.3 Servicio de Rentas Internas

El Servicio de Rentas Internas nació el 2 de diciembre de 1997 basándose en los

principios de justicia y equidad, como respuesta a la alta evasión tributaria, alimentada por

la ausencia casi total de cultura tributaria. Desde sus inicios se ha destacado por ser una

institución independiente en la definición de políticas y estrategias de gestión que han

permitido que se maneje con equilibrio, transparencia y firmeza para tomar decisiones,

aplicando de manera transparente tanto sus políticas como la legislación tributaria

(Sercicio de rentas Internas, 2018)

La misión del Servicio de Rentas Internas es gestionar la política tributaria, en el marco

de los principios constitucionales, asegurando la suficiencia recaudatoria destinada al

fomento de la cohesión social. (Servicio de Rentas Internas, 2018), en la búsqueda de la

equidad y transparencia en el pago del tributo el mismo que esta direccionado a satisfacer

las necesidades de la sociedad.

Los objetivos o metas estratégicas que se ha propuesto el Estado cumplir mediante el

Servicio de Rentas Internas, están basadas en el cumplimiento de sus deberes formales y

rendición de cuentas a los ciudadanos de la siguiente manera:

✓ Incrementar el cumplimiento voluntario a través de la asistencia y habilitación

al ciudadano.

✓ Incrementar las capacidades y conocimientos de la ciudadanía acerca de sus

deberes y derechos fiscales.

✓ Incrementar la Eficiencia Operacional en el SRI.

✓ Incrementar el uso eficiente del presupuesto en el SRI.

✓ Incrementar el desarrollo del talento humano en el SRI.

2.4. Clasificación de los tributos en el Ecuador 2.4.1. Impuestos.

Son tributos exigidos sin contraprestación de servicios, cuyo hecho imponible está

constituido en los negocios, actos o hechos de naturaleza jurídica o económica. El

impuesto grava la fuente sin vincularla con la persona; grava a las utilidades de las

personas: a la renta global, a la transferencia de bienes y a la prestación de servicios.

Grava al patrimonio: al suelo, a los edificios, a la industria, al capital. Mide la capacidad

contributiva del contribuyente.

2.4.2 Los fines del Tributo

2.4.3. Tasas.

Son tributos vinculados al hecho generador que consiste en la actuación estatal, o

seccional directa, es decir requiere de la contraprestación del servicio público. Son los

tributos cuyo hecho imponible consiste en la utilización del dominio público o la

realización por la administración de una actividad que afecte o beneficie de modo

particular al sujeto pasivo. Su característica es la prestación de un servicio público.

2.4.4. Contribución especial de mejoras.

Se da este nombre a los tributos que el COOTAD establece para los dueños de

inmuebles que experimentan incremento del valor de sus inmuebles como consecuencia de

una obra pública construida por el Estado y otras entidades públicas territoriales o locales

como de los consejos provinciales o por concejos municipales y distritos metropolitanos.

Para el efecto debe determinarse el área de beneficio o de influencia de la obra a fin de

aplicar tales tributos, ya que una obra pública a más de beneficiar en forma general a la

comunidad beneficia en forma directa a su entorno.

2.5. Marco contextual.

El desarrollo de la investigación se realiza en el escenario de un análisis

macroeconómico de los ingresos tributarios, centrándose en el del Impuesto a la Renta y el impacto que ha generado en las finanzas del Estado, como medio de apalancamiento a las demandas de la sociedad, en el marco de la equidad del desarrollo social y sostenible a las necesidades permanentes de la ciudadanía.

nacional, por provincia y el peso que tuvo en el Presupuesto General del Estado en cada periodo de recaudación.

Las variables que intervienen en la investigación son de carácter cuantitativa y cualitativa, dependiente e independiente, se analiza como variable dependiente al

Presupuesto General del Estado, ya que esta depende de otras variables en su ejecución, la variable independiente son las recaudaciones tributarias, siendo estas la generadoras de ingresos en los diferentes contextos de implosión siempre y cuando se genere el hecho imponible.

El análisis abarca, la recaudación a nivel nacional del Impuesto a la Renta en los periodos de evaluación, con la finalidad de identificar el efecto que genera el pago del tributo en el financiamiento del Presupuesto General del Estado, como variable importante en el cumplimiento de los objetivos propuestos por el Estado, en la búsqueda de la

equidad, en la asignación de los recursos emergente que proviene por diferentes fuentes de ingresos ,en las áreas estratégicas para el cumplimiento social.

El sistema tributario ecuatoriano, rige bajo normas jurídicas que determinan el

comportamiento de los contribuyentes, en calidad de sujeto pasivo o responsable de pagar el tributo a nivel nacional y sujeto activo, como ente regulador de cobrar, modificar, gestionar y reglamentar el impuesto a nivel nacional, establece sus bases legales en la Ley de Régimen tributario Interno y el reglamento para la aplicación de la Ley de Régimen Tributario Interno.

En el contexto nacional el tributo grava a todos los ciudadanos que su hecho imponible este establecido dentro de la Ley y su Reglamento y exonera de impuestos a casos

La evolución de la recaudación del Impuesto a la Renta del Ecuador en los años 2014 al 2017 han dependido de varios factores; el principal una excelente cultura tributaria que mantienen los contribuyentes, gracias a los organismos de control, como el Servicio de Rentas Internas del Ecuador, que ha ejecutado métodos de concientización, socialización y enseñanza a las diferentes imposiciones aplicadas a los contribuyentes sujetos de la

imposición.

El empleo es otro determinante del pago del tributo en el contexto ecuatoriano, sea de residente ecuatoriano o extranjeros que generen rentas provenientes del territorio

ecuatoriano, dicha imposición es establecida de acuerdo con la Ley de Régimen Tributario Interno.

2.6. Marco legal

Las bases legales que permiten determinar la situación tributaria en el Ecuador están

enmarcadas en:

2.6.1 Constitución de la República del Ecuador del 2008.

Fue reformada en el año 2008 en la ciudad de Montecristi, su contenido es de 444

artículos y su objetivo es determinar las bases legales que permite y prohíbe normalizar el

correcto comportamiento del ciudadano enmarcado en el respeto y el derecho de todos los

ciudadanos.

2.6.1.1. Principios Tributarios

suficiencia recaudatoria. Se priorizarán los impuestos directos y progresivos (Asamblea Nacional del Ecuador, 2008)

Art. 301.- Sólo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Sólo por acto normativo de órgano competente se podrán establecer, modificar, exonerar y extinguir tasas y contribuciones. Las tasas y contribuciones especiales se crearán y regularán de acuerdo con la ley. (Asamblea Nacional del Ecuador, 2008).

2.6.2. Código tributario

Fue creado con la finalidad de determinar las bases legales en que permitan normalizar las actividades mercantiles del sujeto pasivo en los procesos tributarios, tales como aplicación del pago del tributo, reclamación por pago indebido, pago en exceso;

determinar las contravenciones tributarias en las que puede incurrir el sujeto pasivo, las sanciones y multas aplicadas por causa de alguna determinada acción que involucre la violación de la norma en el ámbito tributario. El código tributario es aplicado a todos los sujetos pasivos en calidad de contribuyentes y a los funcionarios de la facultad

determinadora.

2.6.2.1 El régimen tributario

Según el Artículo. 5 los principios tributarios. El régimen tributario se regirá por los principios de legalidad, generalidad, igualdad, proporcionalidad e irretroactividad. (Asamblea Nacional del Ecuador, 2018)

2.6.2.2. Facultad reglamentaria

General del Servicio de Rentas Internas y el Gerente General de la Corporación Aduanera Ecuatoriana, en sus respectivos ámbitos, dictarán circulares o disposiciones generales necesarias para la aplicación de las leyes tributarias y para la armonía y eficiencia de su administración.

2.6.3. Ley de Régimen Tributario Interno

Fue creada con la finalidad de explicar las bases legales sobre la cual se debe aplicar un determinado tributo, constituye el medio que sustenta la determinación de pago,

exoneración y exención del impuesto, dependiendo de la actividad mercantil que realice el sujeto pasivo. Se aplica al hecho generador de las personas naturales obligadas y no obligadas a llevar contabilidad, a las sucesiones indivisas y a toda institución de carácter privado y mixto.

V versión de la Ley de Régimen Tributario Interno previa a la presente codificación puede ser revisada en la sección histórica. En virtud de lo prescrito por el artículo 153 de la Ley s/n (R.O. 2423S, 29XII2007), la presente ley tiene jerarquía y efectos de Ley Orgánica. La Ley reformatoria para la Equidad Tributaria en el Ecuador (Ley s/n, R.O. 242-3S, 29-XII-2007) que reforma esta ley, puede ser consultada en Legislación Interna dentro de esta área. (Asamblea Nacional, 2018)

2.6.4. Reglamento para la aplicación de la Ley de Régimen Tributario Interno.

El Reglamento para la aplicación de la Ley de Régimen Tributario Interno, describe y

explica las reglas en la determinación del tributo de acuerdo con el hecho generador de la

actividad que realice el sujeto pasivo. Es modificada cada que se establece un nuevo

tributo o se altera su forma de aplicación, dependiendo la finalidad que el sujeto activo

Considerando, que la Constitución de la República del Ecuador ha incorporado nuevos principios al Régimen Tributario, orientados a la eficiencia en la recaudación tributaria y la contribución equitativa de los habitantes en los recursos estatales;Que con fecha 23 de diciembre de 2009, fue publicada en el Suplemento del Registro Oficial 94, la Ley Reformatoria a la Ley de Régimen TributarioInterno y a la Ley Reformatoria Para la Equidad Tributaria del Ecuador; y,en ejercicio de las atribuciones que le confiere el numeral 13 del artículo 147 de la Constitución de la República,Decreta:El siguiente REGLAMENTO PARA LA APLICACIÓN DE LA LEY DE RÉGIMEN TRIBUTARIO INTERNO (Asamblea Nacional del Ecuador, 2017)

2.6.5 Impuesto a la Renta

El Impuesto a la Renta es un Tributo directo, por que grava directamente a la capacidad

contributiva del sujeto pasivo, el Estado ya sabe con anterioridad quienes son los sujetos

que lo pagaran en un determinado periodo de tiempo, lo cual permite establecer escenarios

del monto que recaudara al finalizar el periodo fiscal y saber cuánto es el nivel de recursos

que destinara al presupuesto general del Estado por recaudación de Impuesto a la Renta.

Las bases legales que permiten determinar el pago del Impuesto a la Renta se

encuentran establecidos en la Ley de Régimen Tributario Interno y detallado en el

Reglamento para la aplicación de la Ley de Régimen Tributario interno, son normas

complementarias para el pago del Impuesto a la Renta, la constitución de la República del

Ecuador, el Código Tributario, Código Orgánico Integral Penal, Ley de Seguridad Social y

2.6.5.1. Concepto de Renta

Art. 2.- Concepto de renta. - Para efectos de este impuesto se considera renta: 1. (Sustituido por el Art. 55 de la Ley s/n, R.O. 2423S, 29XII2007). Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título oneroso provenientes del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios; y, 2. Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por sociedades nacionales, de conformidad con lo dispuesto en el artículo 98 de esta Ley. (Asamblea Nacional, 2018)

2.6.5.2 Objeto del Impuesto a la Renta

Establécese el impuesto a la renta global que obtengan las personas naturales, las sucesiones indivisas y las sociedades nacionales o extranjeras, de acuerdo con las

disposiciones de la presente Ley (Asamblea Nacional, pág. 1). Las personas naturales no obligadas a llevar contabilidad pagan el impuesto siempre que exceda la base imponible propuesta por Ley en el periodo en curso.

2.6.5.3 De los ingresos por Impuesto a la Renta

transferencia establecidos en la ley, este reglamento y las resoluciones que se dicten para el efecto. (Servicio de Rentas Internas, 2017, pág. 1)

2.6.5.4. Ingresos de fuentes ecuatorianas.

Se denominan ingresos de fuentes ecuatorianas, a todos los ingresos que perciben los ecuatorianas y extranjeros por una determinada actividad que realizan fuera o dentro del país en determinado periodo de tiempo; la base legal la determina la Ley de Régimen Tributario Interno y explicado en el Reglamento de Aplicación a la Ley de Régimen Tributario Interno, la Ley lo determina de la siguiente manera:

Art. 8.- Ingresos de fuente ecuatoriana. - Se considerarán de fuente ecuatoriana los siguientes ingresos:

1.- Los que perciban los ecuatorianos y extranjeros por actividades laborales, profesionales, comerciales, industriales, agropecuarias, mineras, de servicios y otras de carácter económico realizadas en territorio ecuatoriano, salvo los percibidos por personas naturales no residentes en el país por servicios ocasionales prestados en el Ecuador, cuando su remuneración u honorarios son pagados por sociedades extranjeras y forman parte de los ingresos percibidos por ésta, sujetos a retención en la fuente o exentos; o cuando han sido pagados en el exterior por dichas sociedades extranjeras sin cargo al gasto de sociedades constituidas, domiciliadas o con establecimiento permanente en el Ecuador. Se entenderá por servicios ocasionales cuando la permanencia en el país sea inferior a seis meses consecutivos o no en un mismo año calendario; Página 3 de 69

2.- Los que perciban los ecuatorianos y extranjeros por actividades desarrolladas en el exterior, provenientes de personas naturales, de sociedades nacionales o extranjeras, con domicilio en el Ecuador, o de entidades y organismos del sector público ecuatoriano;

3. Las utilidades provenientes de la enajenación de bienes muebles o inmuebles ubicados en el país;

Ecuador y las personas naturales, ecuatorianas o extranjeras, residentes o no en el país, provenientes de la enajenación directa o indirecta de acciones, participaciones, otros derechos representativos de capital u otros derechos que permitan la exploración, explotación, concesión o similares; de sociedades domiciliadas o establecimientos permanentes en Ecuador.

4. Los beneficios o regalías de cualquier naturaleza, provenientes de los derechos de autor, así como de la propiedad industrial, tales como patentes, marcas, modelos industriales, nombres comerciales y la transferencia de tecnología;

5.- (Sustituido por el Art. 2 de la Ley s/n, R.O. 94-S, 23-XII-2009). Las utilidades y dividendos distribuidos por sociedades constituidas o establecidas en el país; 6.- Los provenientes de las exportaciones realizadas por personas naturales o sociedades, nacionales o extranjeras, con domicilio o establecimiento permanente en el Ecuador, sea que se efectúen directamente o mediante agentes especiales, comisionistas, sucursales, filiales o representantes de cualquier naturaleza;

7. Los intereses y demás rendimientos financieros pagados o acreditados por personas naturales, nacionales o extranjeras, residentes en el Ecuador; o por sociedades, nacionales o extranjeras, con domicilio en el Ecuador, o por entidades u organismos del sector público;

8. Los provenientes de loterías, rifas, apuestas y similares, promovidas en el Ecuador;

2.6.5.5. Sujeto Pasivo del Impuesto a la Renta

Son todas personas naturales obligadas o no a llevar contabilidad y las sociedades que realicen una actividad mercantil, la cual reciba ingresos que superan la base imponible propuesta en cada periodo fiscal

Art. 2.- Sujetos pasivos. - Son sujetos pasivos del impuesto a la renta en calidad de contribuyentes: las personas naturales, las sucesiones indivisas, las sociedades definidas como tales por la Ley de Régimen Tributario Interno y sucursales o establecimientos permanentes de sociedades extranjeras, Página 1 de 99 que obtengan ingresos gravados. Son sujetos pasivos del impuesto a la renta en calidad de agentes de retención: las personas naturales y las sucesiones indivisas obligadas a llevar contabilidad, las sociedades definidas como tales por la Ley de Régimen Tributario Interno, las instituciones del Estado y las empresas públicas reguladas por la Ley Orgánica de Empresas Públicas y las sucursales o establecimientos permanentes de sociedades extranjeras, que realicen pagos o acrediten en cuenta valores que constituyan ingresos gravados para quienes lo reciban.

2.6.5.6 Sujetos Activos del Impuesto a la Renta

Se entiende por sujeto activo de Impuesto a la Renta, el ente regulador encargado de configurar el tributo es el Estado, mediante el Servicio de Rentas Internas, institución tributaria encargada del cobro del impuesto al sujeto pasivo, en sus distintas posibles maneras de generar el hecho imponible.

2.6.5.7. Hecho generador del Impuesto a la Renta

El impuesto a la renta es imposición que lo pagan los contribuyentes que son definido como tal en la Ley de Régimen Tributario Interno y su Reglamento. Se entiende por hecho generador a la renta que percibe el sujeto pasivo por los ingresos obtenidos en un periodo de tiempo. Las personas naturales obligadas y no obligadas a llevar contabilidad

configuran su hecho generador por el servicio que vende en sus distintas capacidades intelectuales al igual que las sociedades y lo pagan sobre el total de los ingresos.

2.6.5.8. Base Imponible.

La renta de los contribuyentes proviene por diferentes fuentes, para lo cual las

autoridades tributarias realizan una distinción para determinar su base imponible, mediante base legal en el Ley de Régimen Tributario Interno y el Reglamento para la aplicación de la Ley de Régimen Tributario Interno, de la siguiente manera:

transferencia establecido en la ley, este Reglamento y en las resoluciones que se dicten para el efecto. (Servicio de Rentas Internas SRI, 2017)

Art. 49.- Base imponible para adultos mayores. (Reformado por el núm. 5 del Art. 1 del D.E. 1064, R.O. 771-S, 8-VI-2016). Los adultos mayores para determinar su base imponible considerarán como ingresos exentos una fracción básica gravada con tarifa cero de impuesto a la renta y los gastos deducibles conforme a las disposiciones de la Ley de Régimen Tributario Interno y este Reglamento. (Servicio de Rentas Internas, 2017)

Art. 50.- Base imponible para personas con discapacidad o sustitutos. (Sustituido por la Disp. Reformatoria Segunda del Decreto. 171, R.O. 145-2S, 18-XII-2013; y, reformado por el núm. 6 del Art. 1 del D.E. 1064, R.O. 771-S, 8-VI-2016)

a) Para determinar la base imponible de las personas con discapacidad, del total de sus ingresos se deberá deducir hasta en dos veces la fracción básica desgravada con tarifa cero por ciento (0%) del Impuesto a la Renta y los gastos personales, conforme las disposiciones de la Ley de Régimen Tributario Interno y este Reglamento.

CAPITULO 3 METODOLOGIA

La metodología que se utilizó en el desarrollo de la investigación están enfocada en analizar las variables que intervienen en la investigación para cumplir con el objetivo propuesto y entender, la importancia del pago del tributo y el impacto que el Impuesto a la Renta género en el financiamiento de las Finanzas Públicas en los años 2014 al 2017; en el diseño de la investigación se utilizaron los métodos y técnicas de investigación que permiten un análisis cuantitativo y cualitativo que permiten alcanzar el objetivo propuesto.

3.1 Diseño de la Investigación 3.1.1 Investigación Descriptiva

El objetivo de la investigación descriptiva consiste en llegar a conocer las situaciones, costumbres y actitudes predominantes a través de la descripción exacta de las actividades, objetos, procesos y personas. Su meta no se limita a la recolección de datos, sino a la predicción e identificación de las relaciones que existen entre dos o más variables. Los investigadores no son meros tabuladores, sino que recogen los datos sobre la base de una hipótesis o teoría, exponen y resumen la información de manera cuidadosa y luego analizan minuciosamente los resultados, a fin de extraer generalizaciones significativas que

contribuyan al conocimiento (Castillation, 2017)

3.1.2 Investigación Bibliográfica

La investigación bibliográfica es la primera etapa del proceso investigativo que

proporciona el conocimiento de las investigaciones ya existentes, de un modo sistemático, a través de una amplia búsqueda de: información, conocimientos y técnicas sobre una cuestión determinada (Mora, 2018)

La investigación bibliográfica permite establecer la recolección de datos por diferentes fuentes de información, mediante libros, páginas web, revistas, periódicos, etc., mediante la investigación bibliográfica, se establecen las bases legales sobre la cual se sustenta el hecho generador de Impuesto a la Renta, las obligaciones y exenciones de los contribuyentes que son sujetos del pago del impuesto. Conocer los datos históricos del Presupuesto General del Estado y de los tributos.

3.2. Técnicas y Recolección de Datos 3.2.1. Población

La población que se utiliza en la presenta investigación, implica los ingresos obtenidos en el territorio ecuatoriano en los años 2013 al 2017, provenientes por diferentes fuentes, los mismos que se destina a satisfacer las demandas de los ciudadanos de todo el territorio nacional, en salud, educación, servicios básicos, etc.

3.2.3. Muestra

La muestra utilizada, son la recaudación del Impuesto a la Renta en los pedidos 2013 al 2017, que permitirán analizar el peso que el impuesto tiene en la recaudación tributaria y el efecto que genera en el financiamiento de las Finanzas Públicas, que están dirigido a financiar los gastos del Estado en los diferentes sectores sociales.

Muestra es un subconjunto de caso o de individuos de una población. La muestra debe ser

representativa por lo que la técnica de muestreo (selección) debe ser adecuada. Al seleccionar

una muestra se debe evitar escoger una muestra sesgada cuya utilidad será limitada pues no

representará adecuadamente el fenómeno o característica a estudiar. (Diccionario, 2018)

3.3 Variable

Una variable es un símbolo que permite identificar a un elemento no especificado dentro

de un determinado grupo. Este conjunto suele ser definido como el conjunto universal de la

variable (universo de la variable, en otras ocasiones), y cada pieza incluida en él constituye

un valor de la variable. (Diccionario , 2018). Las variables que interviene en la investigación

son las siguientes.

3.3.1. Variables dependientes

Una variable dependiente es aquella que reacciona a los estímulos de otras variables,

puede modificarse en cualquier momento siempre y que la variable independiente sufra

alteraciones. La variable dependiente de la investigación tiene una relación directa con los

ingresos que percibe el Estado y es la siguiente:

Las finanzas públicas se la considera una variable dependiente por que esta se mueva a

medida que los ingresos crecen o disminuyen, las necesidades del financiamiento de los

gastos públicos dependen del ingreso que el Estado obtenga por diferentes fuentes de

entradas, sean ingresos permanentes o no permanentes que se incrementan o disminuyen por

diferentes razones que se presentan en el entorno del nivel de producción y comercialización.

3.3.2. Variables independientes.

Una variable independiente es aquella que hace que su efecto genere reacción en otra

variable pero no se altera así misma, sus reacciones son de carácter determinante en la toma

de decisiones de un fenómeno dependiente. Se determinó como variable independiente en

fusión de las finanzas publicas la siguiente:

El Impuesto a la Renta del Ecuador en los periodos 2013 al 2017

3.3.3. Planteamiento de Operacionalización de Variables

Tabla 1. Operacionalización de las variables

Variables Dimensiones Indicadores

normas legales Reglamento y Ley de Regimen Tributario Interno

La tabla No. 1, indica la forma como interactúan las variables en el análisis de la

sus respectivos indicadores y dimensiones, los mismos que pueden ser de carácter cuantitativo y cualitativo, dependiendo el fin que persiga la investigación.

La tabla No.2, muestra le recaudación que el Estado realizo en los años 2013 al 2017, mostrando una tendencia creciente en los primeros tres años, mientras que en el año 2016 disminuyo la recaudación a 12.951.644 miles de dólares, el efecto obedece a diferentes factores que ocurrieron en ese periodo, por ejemplo, la situación política, el cambio de gobierno, lo que crea incertidumbre en los inversionistas respecto a las expectativas del nuevo régimen. Para el 2017 nuevamente muestra una tendencia creciente en relación al año anterior en con un incremento de 722,51 miles de dólares; pero inferior al año 2015 que muestra ser el periodo de mayor recaudación en el análisis de la investigación. Mientras que el de menor recaudación fue el año 2013, con $ 12.638.381 miles de dólares de ingreso para el Estado proveniente de los Tributos.

Tabla 2. Recaudación Tributaria Nacional del Ecuador

TOTAL BRUTO (3) 12,638,381 13,522,910 14,083,404 12,951,644 13,674,155 Fuente: Servicio de Rentas del Ecuador. Elaborado por Autor

DETALLE 2013 2014 2015 2016 2017

Luego el tributo que en tercer lugar represento mayor aporte a la recaudación tributaria fue el Impuesto a la Salida de Divisas; en cuarto lugar, el Impuesto a los Consumos Especiales, el mismo que muestra una atendencia cíclica en los diferentes periodos de evolución.

Los tributos de menor recaudación fueron: Otros ingresos el mismo que presento una tendencia cíclica en relación a cada periodo; Las multas Tributarias y Fiscales también muestra una atendencia cíclica en relación a cada periodo, lo pagan todos los contribuyentes que no cumplieron con el pago en el periodo establecido que demandan la Leyes Tributarias.

Tabla 3. Recaudación por tipos de Impuestos, miles de dólares en porcentajes.

Total de Recaudaciones sin devolución 13,501.44 14,420.25 14,739.58 13,025.18 13,724.65

Impuesto a la Renta Recaudado 29.13% 29.64% 32.79% 30.30% 32.03%

Impuesto al Valor Agregado 45.82% 45.41% 44.10% 43.79% 42.71%

Impuesto a los Consumos Especiales 5.51% 5.57% 5.70% 6.13% 5.80%

ICE de Operaciones Internas 4.21% 4.27% 4.73% 5.18% 5.38%

ICE de Importaciones 1.30% 1.30% 0.96% 0.95% 1.15%

Impuesto Fomento Ambiental 0.97% 0.95% 0.91% 1.08% 0.99%

Imp a los Vehículos Motorizados 1.58% 1.58% 1.51% 1.49% 1.57%

Impuesto a la Salida de Divisas 9.07% 8.74% 7.42% 7.41% 7.50%

Imp. Activos en el Exterior 0.35% 0.30% 0.33% 0.36% 0.34%

RISE 0.11% 0.14% 0.14% 0.14% 0.14%

Regalías, patentes y utilidades de C. minera 0.21% 0.40% 0.20% 0.39% 0.29%

Tierras Rurales 0.04% 0.07% 0.06% 0.06% 0.07%

Contrib para atención integral del cáncer 0.00% 0.00% 0.55% 0.69% 0.62%

Intereses por Mora Tributaria 1.18% 0.98% 0.28% 1.04% 0.87%

Multas Tributarias Fiscales 0.46% 0.48% 0.27% 0.39% 0.37%

Otros Ingresos 0.04% 0.17% 0.04% 0.60% 0.17%

Fuente: Servicio de Rentas del Ecuador. Elaborado por Autor

2017 DETALLE 2013 2014 2015 2016

La tabla No.4, explica la recaudación tributaria del Ecuador por Impuesto a la Renta en los años del 2013 al 2017 expresados en miles de dólares, el año 2013 represento el periodo de menor recaudación en el análisis de la investigación; el 2015 el periodo de mayor

muestra una tendencia decreciente en relación con el periodo anterior, las razones son las reformas que se dieron en ese periodo y el cambio de gobierno que detienen al inversionista hasta observar el comportamiento de mercado.

Tabla 4. Recaudación de Impuesto a la Renta del Ecuador, en Miles de Dólares

Impuesto a la Renta Recaudado 3.933.236 4.273.914 4.833.112 3.946.284 4.396.223 Fuente: Servicio de Rentas del Ecuador. Elaborado por Autor

2017

DETALLE 2013 2014 2015 2016

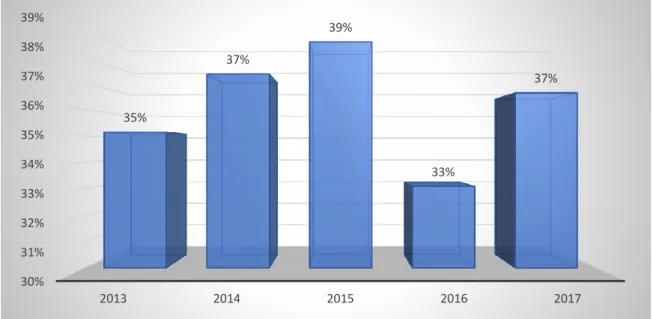

Figura No. 1, Peso del Impuesto a la Renta, Frente al Total de los Tributos del Ecuador Elaborado por: autor

Fuente: Servicio de Rentas Internas SRI.

La figurar No. 1, indica el peso porcentual que tiene el Impuesto la Renta Frente al total de los tributos recaudados en los periodos 2013 al 2017. El periodo 2015 fue el de mayor

incidencia para el Estado en la generación de ingresos con el 34% frente al total de los

tributos, que represento $ 4.833.111,71 miles de dólares; el de menor incidencia fue año 2013 con el 31% que represento $ 3.933.235,71. La tendencia que mostro la recaudación por Impuesto a la Renta fue cíclica en sus diferentes periodos, esto obedece a diferentes factores

que intervinieron en su comportamiento, tales como: resoluciones que disminuyeron dirigidas a disminuir la tarifa del impuesto, los incentivos propuestos por el Estado enfocados a

reactivar la inversión, campañas de concientización dirigidas a los contribuyentes de la importancia del pago del tributo, políticas gubernamentales, cambios de régimen en los mandatos presidenciales que afectan al nivel de inversión.

La figura No. 2, muestra los ingresos que obtuvo el Estado en los años del 2013 al 2017, proveniente de Impuesto a la renta de empresas petrolera y otros. Presenta un atendencia cíclica en los diferentes periodos de análisis, que obedece a diferentes factores que

intervienen en la producción petrolera: tales como el nivel de producción del crudo, el precio del bien en el mercado internacional, que depende de la ley de oferta y demanda, desde el punto de vista del demandante su comportamiento esta direccionado en el precio del bien, mientras más alto sea el precio del producto menor es la cantidad demandada o viceversa; mientras que desde el punto de vista del oferente, el incremento del precio lo motiva

participar más en mercado, puesto que le genera ganancia. El periodo de mayor incidencia en la generación de ingresos fue 2016 y el de menor contribución el año 2015.

Figura No. 2, A Impuesto a la Reta empresas petroleras y otros. Elaborado por: autor Fuente: Servicio de Rentas Internas SRI.

La figura No. 3, muestra la representación porcentual que representó el anticipo del Impuesto a la Renta en relación con el total de Impuesto a la Renta en los periodos de evaluación, indica una tendencia cíclica en los diferentes periodos que obedecen a diferentes factores, entre ellos está la capacidad de financiamiento que posee la empresa y los incentivos que el Estado le brindo a la sociedad; el año de mayor incidencia fue el 2014 con el 8,9% y el de menor efecto el 2015 con el 6,9% mostrando una reducción por pago del anticipo en del 2% en relación al periodo anterior.

Figura No. 3, Anticipo Impuesto a la Renta.

Fuente: Servicio de Rentas Internas SRI. Elaborado por autor

La figura No. 4, explica el peso que mantuvo la recaudación tributaria por Impuesto a la Renta de Personas Naturales obligadas y no obligadas a llevar contabilidad, en los años 2013 al 2017, en relación al total de la recaudación tributaria del Impuesto la Renta Nacional. La tendencia es de carácter cíclica, con incremento y decremento en los diferentes periodos de análisis. El año de mayor incidencia fue el 2014 con el 4,15% que representa $177.346.18 miles de dólares, mientras que el periodo de menor incidencia fue el 2015 con el 3,97% que represento $191.933.77 miles de dólares, inferior al de mayor aportación; la razón por la cual la recaudación disminuyo en ese periodo fue por los efectos suscitados por la crisis

económica de la época, que bajó el nivel de inversión de las empresas y por ende afecto al empleo.

Figura No. 4, Impuesto a la Renta, Personas Naturales. Fuente: Servicio de Rentas Internas SRI. Elaborado por autor

Figura. No. 5, Impuesto a la Renta, Personas Jurídicas. Fuente: Servicio de Rentas Internas SRI. Elaborado por autor

La figura No. 5, muestra el peso que el impuesto a la Renta por personas jurídicas en relación con el Impuesto a la Renta nacional en los periodos de evaluación, el periodo de

mayor incidencia fue el 2015, pese a la crisis económica que experimento el país por la caída del precio del barril de petróleo en esa época. La tendencia es de carácter cíclica en relación con cada periodo; el periodo de menor impacto fue el 2016 con el 23,9%, ya que los efectos de la crisis se sintieron en ese periodo.

La figura No. 6, muestra la relación porcentual que existe del Impuesto a la Renta por Herencias, Legados y donaciones, frente al total de Impuesto a la Renta Nacional recaudado en el periodo de análisis. Se evidencia una tendencia cíclica entre los diferentes periodos, el periodo de mayor aporte fue en el 2015 con el 0,6% que represento $ 28.917.71 miles de dólares; el de menos incidencia fue el periodo 2013 con el 0,2%, que represento frente al total de Impuesto a la Renta recaudado en ese año $ 9.023.39 miles de dólares, el último periodo mostro una tendencia creciente en el periodo anterior en el 0,2%

Figura No. 6, Impuesto a la Renta por Herencias, Legados y Donaciones. Fuente: Servicio de Rentas Internas SRI. Elaborado por autor

La tabla número No. 5, presenta un detalle, del total de devoluciones de los impuestos en general a los contribuyentes de sujetos del pago del mismo, el año de mayor desembolso para el Estado fue 2014, con $ 303.326 miles de dólares, el de menor desembolso fue en el 2016, con un total de $ 97.828 miles de dólares, la razón por la que disminuyó la devolución

en ese periodo, fue porque la recaudación también disminuyo, por diversas causas que se presentaron en el entorno social que termino afectando al nivel de inversión y al empleo. La devolución mostro una tendencia cíclica en relación con cada periodo.

Tabla No. 5, Devolución de Impuestos del Ecuador 2013-2017, en Miles de Dólares

DETALLE 2013 2014 2015 2016 2017

Devoluciones de Impuestos en

generar 244,242 303,326 256,952 97,828 225,587 Fuente: Servicio de Rentas del Ecuador. Elaborado por Autor

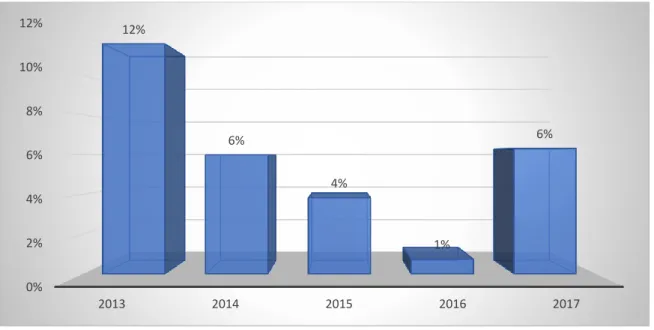

La figura No. 7, muestra el porcentaje que se destinó para devolución por Impuesto a la Renta en relación con el total de desembolso que realizo el Estado en los diferentes periodos de análisis, el de mayor desembolso fue el año 2015 con el 39% que represento $ 99.021.33 miles de dólares; el de menor desembolso fue el año 2016 con el 33% que represento el $ 32.370.13 miles de dólares

Figura No. 7, Devoluciones Impuesto a la Renta, en porcentajes Fuente: Servicio de Rentas Internas SRI. Elaborado por Autor

La figura No. 8, muestra el porcentaje que el Estado destino para devolución por Impuesto al Valor Agregado en los años 2013 al 2017, indicado un comportamiento creciente en los diferentes periodos de análisis, con la exención del 2017 que muestra una reducción en relación al periodo anterior. El periodo de mayor incidencia fue el 2016 con el 66%,

mostrando que el IVA es el impuesto de mayor significancia para el Estado, en relación a los otros impuestos, el de menor relevancia fue el año 2013 con el 53% que representa $

130.187.95 miles de dólares.

Figura No. 8, Devoluciones Impuesto al Valor Agregado. Elaboración propia Fuente: Servicio de Rentas Internas SRI. Elaborado por Autor

La figura No. 9, explica le representación porcentual que el Estado destino, a la entrega de devoluciones por otros rubros de Impuesto a la Renta (otras devoluciones comprenden: Herencias, Legados y Donaciones) en los años 2013 al 2017. Muestra que el periodo de mayor incidencia fue el 2013 con el 12% en relación con las devoluciones totales, que represento $ 28.228.49 miles de dólares; el de menor incidencia fue el año 2016 con el 1% que representó el $ 724.81 miles de dólares; la tendencia de devolución en el rubro de análisis fue de carácter decreciente del 2013 al 2016 con la excepción del 2017, que demostró una

tendencia creciente con relación al periodo anterior, periodo en que las devoluciones representaron el 6%, es decir $ 14.230.73.

Figura No. 9, Otras Devoluciones. Elaboración propia

Fuente: Servicio de Rentas Internas SRI. Elaborado por Autor

La tabla No. 6, muestra un detalle completo de la recaudación tributaria del Ecuador a nivel nacional en los años 2013 al 2017. En el que se puede evidenciar que el Impuesto al Valor agregado es el tributo más representativo con la cuenta en el Estado en la generación de ingresos por la vía tributaria; la razón fundamental es que el Impuesto al Valor Agregado es un impuesto indirecto que lo grava a todas las compras y ventas de los bienes y servicios en cualquier etapa de comercialización, no se necesita tener un poder adquisitivo fuerte para pagar este impuesto, simplemente ser comprador en especial de un producto terminado de consumo final; el comportamiento recaudatorio por el IVA en los periodos de evaluación mantiene un atendencia cíclica en los diferentes periodos de evaluación, el de mayor relevancia fue el año 2014 y de menor relevancia el 2016. El segundo impuesto de mayor representación fue el Impuesto a la Renta, muestra una tendencia creciente desde del 2013 al 2015 y en el 2016 disminuyo el nivel de recaudación con una recuperación en el 2017.

Tabla No. 6, Recaudación Tributaria Nacional del Ecuador, todos los impuestos, Miles de Dólares

DETALLE 2013 2014 2015 2016 2017 TOTAL BRUTO (3) 12,638,381 13,522,910 14,083,404 13,147,299 13,674,155 Notas de Crédito 114,258 204,536 326,080 693,445 330,011 Compensaciones 10,643 4,883 64,260 31,419 27,619

TOTAL NETO (5) 12,513,480 13,313,491 13,693,064 12,662,664 13,252,457

Devoluciones (2) (244,242) (303,326) (256,952) (97,828) (225,587)

Devoluciones I.Renta (85,826) (113,217) (99,021) (32,370) (67,507)

Devoluciones IVA (130,188) (171,971) (148,098) (64,733) (96,466)

Devoluciones Otros (28,228) (18,138) (9,832) (725) 8,473

TOTAL EFECTIVO (4) 12,757,722 13,616,817 13,950,016 12,226,781 12,822,927

Impuesto a la Renta Recaudado 3,933,236 4,273,914 4,833,112 3,946,284 4,396,223