UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN

CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS CPA.

TEMA:

SISTEMA CONTABLE Y GESTIÓN DE INVENTARIOS

EN LA DISTRIBUIDORA JAVIER DELGADO DE LA

CIUDAD DE SANTO DOMINGO.

AUTOR: CRISTIAN JAVIER CARVAJAL ENRIQUEZ

ASESOR: MBA. LEONARDO CARRIÓN HURTADO

SANTO DOMINGO – ECUADOR

iv

NOTA DE ACEPTACIÓN

--- Firma Presidente tribunal

--- Firma Oponente tribunal

v

DEDICATORIA

Culminando una etapa más de mi vida como fiel creyente quiero dedicar el presente trabajo a Dios, por darme la oportunidad de vivir por y para mi familia, amigos y conocidos, por darme la fortaleza de seguir adelante cuando más lo he necesitado,

guiando y cuidado mis pasos cada día de mi vida.

A mis padres, Olguita Enríquez y Segundo Carvajal por haberme enseñado a vivir la vida con responsabilidad, entusiasmo y cariño a las demás personas que me rodean.

A mis familiares Sonia y Carlos, por haberme brindado cariño y confianza para seguir adelante cada día.

A mi pequeño retoño, Cristopher, hijo este trabajo con mucho cariño es dedicado para ti, eres parte de mi inspiración para seguir adelante.

A todas las personas de que una u otra manera me hicieron sentir importante en su vida, brindando amistad y amor.

Gracias a todos Uds. Sigo adelante forjando mi camino, dedicado con mucho amor y cariño.

vi

AGRADECIMIENTO

La gratitud es un valor, un sentimiento humano que nace desde el profundo del corazón, por ello agradezco infinitamente a Dios por permitirme alcanzar una meta más de mi vida.

A mi familia en general por haber sido un pilar importante en mis sueños por alcanzar una meta más, gracias por su apoyo incondicional y desinteresado que me brindaron.

A las personas que formaron parte de la prestigiosa universidad UNIANDES en la cual recibí conocimientos académicos, desde los conserjes, guardias, cocineros, maestros,

personal administrativo, gracias por brindarme su apoyo.

A mi asesor de tesis, persona la cual me brindo conocimientos, confianza y paciencia en la elaboración de la presente.

A la gerente propietaria de Distribuidora Javier Delgado, por brindarme su confianza y las facilidades para la obtención de información necesaria que hiso posible este trabajo de

investigación, para demostrar los conocimientos adquiridos en este tiempo de trabajo y esfuerzo.

Infinitas gracias a mis amigos que estuvieron presentes en todos los momentos de mi vida, alegres, tristes, de celebración, de meditación, mil gracias.

vii

ÍNDICE

Portada i

Certificado del asesor ii

Declaración de autoría iii

Nota de aceptación iv

Dedicatoria v

Agradecimiento vi

Índice. vii

Índice de cuadros x

Resumen ejecutivo xii

Executive summary xiii

INTRODUCCIÓN 1

CAPÍTULO I 7

1. MARCO TEÓRICO. 7

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. 7 1.2. ANÁLISIS SOBRE LAS DISTINTAS POSICIONES

TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. 7

1.2.1. Contabilidad. 7

1.2.1.1. Importancia de la contabilidad. 8

1.2.2. Auditoría. 8

1.2.2.1. Alcance de la auditoría. 9

1.2.3. Sistemas Contables. 9

1.2.3.1. Propósito de la información contable. 10

1.2.3.2. Procedimientos para instalar un sistema contable. 10

1.2.4. Gestión de inventarios. 12

1.2.4.1. Importancia. 12

1.2.4.2. Clasificación de los inventarios. 13

1.2.4.3. Costos de los inventarios. 14

1.2.4.4. Sistemas de inventarios. 14

viii

1.2.4.6. Valuación de los inventarios. 15

1.2.4.7. Sistemas de control de inventarios. 16

1.2.4.7.1. Sistema de control de inventarios ABC 16

1.2.4.7.2. Sistema de control de inventarios Justo a Tiempo. 18

1.2.4.8. Indicadores Financieros 19

1.2.4.9. Inversión 22

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS

PRINICIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS

SOBRE EL OBJETO DE INVESTIGACIÓN. 24

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. 25

CAPÍTULO II 26

2. MARCO METODOLÓGICO Y PLANTEAMIENTO

DE LA PROPUESTA. 26

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL. 26

2.2. PROCEDIMIENTO METODOLÓGICO. 27

2.2.1. Metodología de la investigación. 27

2.2.2. Tipos de investigación. 28

2.2.2.1. Investigación de campo. 28

2.2.2.2. Investigación bibliográfica. 28

2.2.2.3. Investigación Descriptiva o Explicativa. 28

2.2.3. Métodos, técnicas e instrumentos. 28

2.1.3.2. Técnicas. 29

2.1.3.3. Instrumentos. 29

2.1.4. Población y muestra. 30

2.1.4.1. Población. 30

2.1.4.2. Muestra. 30

2.1.5. Interpretación de resultados. 31

2.1.5.1. Resultados de la entrevista. 31

2.1.5.2. Resultados de la encuesta. 34

2.1.5.2.1. Resultado de las encuestas aplicadas a los colaboradores de la

ix

2.1.5.2.2. Resultados de las encuestas aplicadas a los proveedores de la

Distribuidora Javier Delgado. 36

2.1.6. Verificación de la idea a defender. 38

2.2. Propuesta del investigador. 39

2.3. Conclusiones parciales del capítulo. 41

CAPÍTULO III. 42

3. MARCO PRÓPOSITIVO. 42

3.1. TÍTULO DE LA PROPUESTA. 42

3.2. DESARROLLO DE LA PROPUESTA. 42

3.2.1. Justificación. 42

3.2.2. Objetivos de la propuesta. 43

3.2.2.1. Objetivo general. 43

3.2.2.2. Objetivos específicos. 43

3.2.3. Propuesta del sistema contable. 44

3.2.3.1. Lista de chequeo. 44

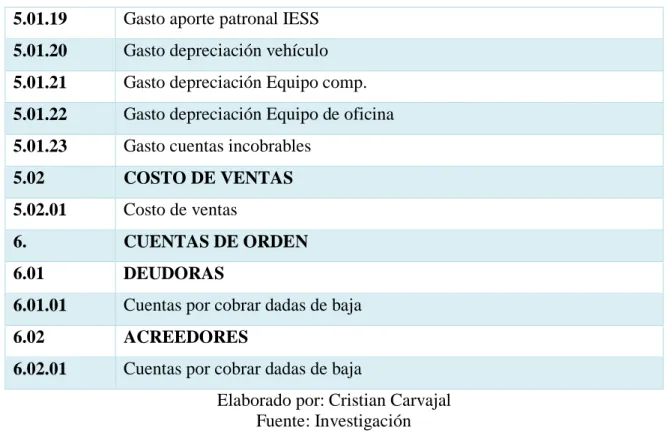

3.2.3.2. Plan de cuentas. 45

3.2.3.3. Manual de procedimientos. 48

3.2.3.4. Flujogramas de procedimientos. 58

3.2.3.4.1. Flujograma de procedimientos de adquisición de inventarios. 59 3.2.3.4.2. Flujogramas de procedimientos para ventas. 62 3.2.3.4.3. Flujogramas de procedimiento de pagos. 64

3.2.3.5. Formularios. 66

3.2.3.5.1. Vale de caja. 66

3.2.3.5.2. Orden de compra. 67

3.2.3.5.3. Nota de crédito. 68

3.2.3.5.4. Nota de débito. 69

3.2.3.5.5. Comprobante de ingreso. 70

3.2.3.5.6. Comprobante de egreso. 71

3.2.3.5.7. Tarjetas kárdex de bodega. 72

3.2.3.6. Libros contables. 72

3.2.3.6.1. Libro Diario. 73

3.2.3.6.2. Libro mayor. 81

x

3.2.3.7. Reportes. 84

3.2.3.7.1. Libro de compras. 84

3.2.3.7.2. Libro ventas. 85

3.2.3.7.3. Nómina de personal. 86

3.2.3.7.4. Reporte de cheques emitidos. 87

3.2.3.8. Informes financieros. 87

3.2.3.8.1. Estado de situación financiera inicial. 88

3.2.3.8.2. Estado de situación integral. 89

3.2.3.8.3. Estado situación financiera final. 90

3.2.3.8.4. Estado de flujo de efectivo. 91

3.2.3.8.5. Estado de cambios en el patrimonio. 92

3.2.3.8.6. Informe a gerencia. 92

3.3. VALIDACIÓN DE LA PROPUESTA. 96

3.4. CONCLUSIONES PARCIALES. 96

3.5. CONCLUSIONES Y RECOMENDACIONES GENERALES. 97

3.5.1. Conclusiones. 97

3.5.2. Recomendaciones. 98

BIBLIOGRAFÍA Y NET GRAFIA ANEXOS

ÍNDICE DE CUADROS

Cuadro N°1 - Sistema contable según Lisseth Martelo. 10 Cuadro N° 2 – Sistema contable según Pedro Zapata. 11 Cuadro N° 3 - Sistema contable adaptado a las necesidades de la empresa. 11

Cuadro N° 4 – Clasificación de los inventarios. 13

Cuadro N° 5 - Razones de Liquidez. 20

Cuadro N° 6 – Razones de actividad, eficiencia o rotación. 21

Cuadro N° 7 - Razones rentabilidad. 22

Cuadro N° 8 – Población de la investigación. 30

Cuadro N° 9 – Resultados de la encuesta. 34

Cuadro N° 10 - Resultados de la encuesta. 36

Cuadro N° 11– Lista de chequeo. 44

xi

Cuadro N° 13 – Manual de procedimientos. 48

Cuadro N° 14 – Procedimientos para adquisición de inventarios. 59 Cuadro N° 15 – Flujograma de adquisición de inventarios. 60 Cuadro N° 16 – Flujograma de adquisición de inventarios. 61

Cuadro N° 17 - Procedimientos para ventas. 62

Cuadro N° 18 – Flujogramas de procedimientos de ventas. 63

Cuadro N° 19 –Procedimientos de pagos. 64

Cuadro N° 20 – Flujograma de procedimiento de pagos. 65

Cuadro N° 21 – Formulario vale de caja. 66

Cuadro N° 22 – Formulario de orden de compra. 67

Cuadro N° 23 – Formulario nota de crédito. 68

Cuadro N° 24 – Formulario nota de débito. 69

Cuadro N° 25 – Formulario de comprobante de ingreso. 70

Cuadro N° 26 – Formulario Comprobante de egreso. 71

Cuadro N° 27 – Formulario Tarjetas kárdex de bodega. 72

Cuadro N° 28 – Libro diario. 73

Cuadro N° 29 – Mayorización. 81

Cuadro N°30 - Balance de comprobación. 82

Cuadro N° 31 – Libro compras. 84

Cuadro N° 32 – Libro ventas. 85

Cuadro N° 33 – Nómina de personal. 86

Cuadro N° 34 – Reporte de cheques emitidos. 87

Cuadro N° 35 – Estado de situación financiera inicial. 89

Cuadro N° 36 – Estado de situación integral. 89

Cuadro N° 37 - Estado situación financiera final. 90

Cuadro N° 38 - Estado de flujo de efectivo. 91

xii

RESUMEN EJECUTIVO

En estos tiempos el manejo administrativo de las empresas va conjuntamente con el manejo contable – financiero, los mismos que deben ir acoplados para obtener una información oportuna, eficiente y verídica, por lo tanto es de mucha importancia realizar un seguimiento a los registros de la empresa para alcanzar dicho propósito, con una serie de pasos destinados a formar un sistema contable.

El objetivo fundamental del presente trabajo investigativo es la propuesta de un sistema contable para mejorar la gestión de inventarios en la Distribuidora Javier Delgado en la ciudad de Santo Domingo, para alcanzar el objetivo planteado se realizó una investigación y análisis previo a los componentes que forman parte de un sistema contable, con el fin de obtener bases teóricas sólidas y fundamentadas de distintos autores, para poder llevar a cabo la propuesta del sistema contable.

La presente investigación tendrá un estudio cuali - cuantitativa, con una tendencia hacia lo cuantitativo, cualitativa por la razón de que se pretende mejorar la gestión de los inventarios en la empresa, recopilando información verídica respecto al problema de investigación, cuantitativa porque en el trabajo de investigación se relacionará los procesos contables detallados en números y porcentajes, de los cuales se obtendrán resultados los mismos que serán inspeccionados y fundamentados.

xiii

EXECUTIVE SUMMARY

In these times the administrative management of the companies will jointly with management accounting - financial, These must be coupled to obtain a timely, efficient and accurate information, so it is very important to track the records of the company to achieve this purpose, a series of steps intended to form an accounting system.

The main objective of this research work is the proposal of an accounting system to improve inventory management in ˆDistribuidora Javier Delgadoˆ in the city of Santo Domingo, to achieve the stated objective research and analysis prior to the components that make up was performed an accounting system in order to obtain solid theoretical basis and informed by various authors, to carry out the proposal to the accounting system.

This research will have a qualitative study - quantitative, with a trend towards the quantitative, qualitative for the reason that aims to improve the management of inventories in the business, gathering factual information regarding the research problem, because quantitative work accounting processes detailed research will relate to numbers and percentages, of which results will be the same that will be inspected and grounded.

1

INTRODUCCIÓN

Antecedentes de la investigación.

Un sistema contable constituye una de las claves del éxito en las empresas, ya que el mismo genera información de gestión verídica, fácil y oportuna para la toma de decisiones de los responsables de la empresa, por lo tanto generar información que sea útil para la gerencia de la organización, implica tener un sistema contable eficaz y eficiente.

Un inventario consiste en la existencia de productos físicos que se conservan en un lugar y momento determinado, gracias a la gestión de inventarios las empresas pueden conocer la veracidad de la información de sus productos para saber ¿Cuánto pedir? y ¿Cuándo pedir? de cada producto que hay en existencia en la empresa.

No se ha realizado ningún trabajo que se relacione directamente con la elaboración de un sistema contable y gestión de inventarios para la distribuidora Javier Delgado de Santo Domingo, pero si existen temas relacionados tales como:

Sistema contable para mejorar la calidad de la información de Constelación.Net en la ciudad de Santo Domingo, realizado por la Sra. Domínguez Escudero María Fernanda, año 2008.

Sistema de valoración de inventarios como control estratégico de la ferretería FERDANNI, realizado por el Ing. Bombón Orellana Nelson Danilo, en el año 2008.

Por lo tanto el tema en cuestión es totalmente inédito.

Planteamiento del problema.

2

obligada a llevar contabilidad (PNOC) y conjuntamente más obligaciones con la entidad administradora de los impuestos, SRI.

Una vez realizada una visita previa a las instalaciones de la distribuidora Javier Delgado y después de analizar la información obtenida en una entrevista con la gerente propietaria, se obtuvo lo siguiente información de problemas en el área de inventarios:

No cuenta con tarjetas Kárdex en bodega, por lo que no hay un control adecuado de entradas y salidas de mercadería.

La documentación que acredita la compra y venta de mercadería no es archivada en forma cronológica, lo que provoca pérdida de tiempo al momento de requerir algún documento.

Entrega de los estados financieros tardío, lo que provoca mala tomas de decisiones del gerente de la empresa.

Exceso de existencia de ciertos productos almacenados hace mucho tiempo, lo que provoca estancamiento de dinero y posiblemente pérdida del mismo.

Dificultades al momento de conocer si hay un producto en bodega, lo que provoca en su mayoría retrasos en la atención al cliente y despacho de mercaderías.

No existe un manual de procedimientos en la empresa en el área contable, lo que ocasiona ineficacia e ineficiencia en las actividades de los trabajadores.

Formulación del problema.

3 Delimitación del problema.

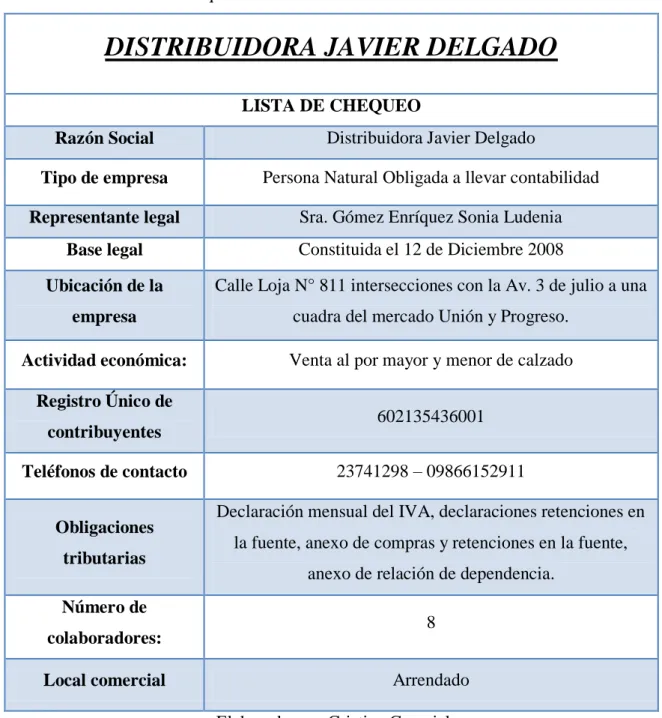

La presente investigación se lo efectuará en la Distribuidora Javier Delgado, ubicada en la Provincia Santo Domingo de los Tsáchilas, Cantón Santo Domingo, calle Loja N° 811 intersección con la Av. 3 de julio a una cuadra del mercado Unión y Progreso en el primer semestre del año 2013.

La distribuidora Javier Delgado está categorizada como persona natural obligada a llevar contabilidad y además está conformada por las siguientes áreas; administrativa, contable, facturación-caja, ventas y bodega; en la actualidad cuenta con aproximadamente 200 clientes entre ellos fijos y potenciales, 20 proveedores locales y 1 extranjero.

Objeto de investigación y campo de acción.

El objeto de estudio es el sistema contable y el campo de acción la gestión de inventarios.

Identificación de la línea de investigación.

La línea de investigación para el presente trabajo será la gestión de la información contable y gestión de inventarios para la distribuidora Javier Delgado

Objetivo general.

Diseñar un sistema contable que permita mejorar la gestión de inventarios en la distribuidora Javier Delgado de Santo Domingo.

Objetivos específicos.

Realizar un estudio bibliográfico correspondiente a los sistemas contables y la gestión de inventarios.

4

Elaborar un sistema contable que permita optimizar la gestión de inventarios en la distribuidora Javier Delgado.

Idea a defender.

Con el diseño de un sistema contable caracterizado por una efectiva lista de chequeo que permita conocer a fondo a la distribuidora, comprensibles documentos que permitan ver la realidad financiera que se encuentra, un detallado plan de cuentas adaptado a las necesidades de la empresa, un eficaz manual de procedimientos, solidos formularios para garantizar la seguridad de las operaciones y estados financieros de fácil comprensión para la toma de decisiones, mejorará la gestión de inventarios en la distribuidora Javier Delgado.

Justificación del tema.

El presente trabajo sustenta los conocimientos adquiridos durante los últimos años en la Universidad Regional Autónoma de los Andes “UNIANDES”, los cuales permiten al investigador a desarrollar sus destrezas y habilidades adquiridas tanto teóricas como prácticas al momento de implementar un sistema contable que ayudará a mejorar la Gestión de inventarios de la Distribuidora Javier Delgado en la ciudad de Santo Domingo, por lo cual el presente trabajo justifica técnicamente su desarrollo.

Los costos incurridos en este trabajo investigativo son mínimos y serán cubiertos por el investigador, en comparación con los beneficios que posee, ya que se dará solución al problema planteado de la Distribuidora Javier Delgado en la ciudad de Santo Domingo, justificando económicamente su implementación.

5

Metodología a emplear, métodos, técnicas e instrumentos de investigación.

La metodología a emplearse en la presente investigación será cuali - cuantitativa, con una tendencia hacia lo cuantitativo, cualitativa por la razón de que se pretende mejorar la gestión de los inventarios en la empresa, recopilando información verídica respecto al problema planteado, cuantitativa porque en el trabajo de investigación se relacionará los procesos contables detallados en números y porcentajes, de los cuales se obtendrán resultados los mismos que serán examinados y fundamentados.

Los métodos a utilizarse serán: el inductivo – deductivo, analítico – sintético, las técnicas tales como la entrevista y la encuesta para obtener información de la empresa y los instrumentos como las citas bibliográficas, el cuestionario y la guía de entrevista, que nos servirán de base para aplicar las técnicas antes mencionadas.

Resumen de la estructura de la tesis.

El resumen de la estructura de la tesis está conformado por la parte introductoria y de tres capítulos distribuidos de la siguiente manera:

La introducción está formada por los antecedentes del problema, planteamiento del problema, formulación del problema, delimitación del problema, objeto de estudio y campo de acción, identificación de la línea de investigación y la idea a defender.

El primer capítulo contiene los fundamentos teóricos, el cual ayudará a conocer el aporte bibliográfico de cada uno de los autores sobre los temas de mayor transcendencia en la aplicación de un sistema contable y gestión de inventarios.

6

En el tercer capítulo se plantea la propuesta de creación e implementación de un Sistema Contable que permitirá mejorar la Gestión de inventarios de la Distribuidora Javier Delgado en la ciudad de Santo Domingo y de esta manera dar solución al problema planteado.

Elementos de novedad, aporte teórico y significación práctica.

La elaboración de un sistema contable, no solo optimizará la gestión de los inventarios en la distribuidora Javier Delgado, además servirá como sustento para una correcta toma de decisiones en la empresa.

En el presente trabajo se puede señalar como un aporte teórico, la posibilidad de fundamentar los conceptos y la importancia de elaborar y ejecutar un sistema contable para mejorar la gestión de inventarios en la Distribuidora Javier Delgado, además servirá como modelo a seguir para diferentes empresas que estén en el mismo ámbito comercial.

7 CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La distribuidora Javier Delgado se dedica a la compra y venta de calzado al por mayor y menor en la ciudad de Santo Domingo, en la misma existe una gestión de inventarios ineficiente e ineficaz, ya que no cuenta tarjetas kárdex en bodega, demasiados productos almacenados, no cuentan con un manual de procedimientos en el área contable, entrega tardía de los estados financieros al gerente, además no existe un control cronológico de los documentos que acreditan la compra y venta de mercadería.

Este problema se ha agudizado en la empresa, por lo que se planteará realizar un sistema contable, el cual permita mejorar la gestión de inventarios en la empresa, bajo la línea de investigación de la gestión contable, el cual para solucionar el problema es un elemento indispensable.

1.2. ANÁLISIS SOBRE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1. Contabilidad.

“La contabilidad es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacionales.”1

“Campo especializado de las ciencias administrativas, que se sustenta en principios y

procedimientos generalmente aceptados, destinados a cumplir con los objetivos de análisis,

8

registro y control de las transacciones en operaciones realizadas por una empresa o institución en funcionamiento.”2

Es una técnica fundamental para la empresa en funcionamiento, la cual se encarga del registro y control de las transacciones en operaciones realizadas en la empresa o ente económico, sustentada en principios y procedimientos generalmente aceptados.

1.2.1.1. Importancia de la contabilidad.

Para muchas empresas sean estas, personas naturales obligadas a llevar contabilidad y sociedades de todo tipo, la contabilidad no es vista más que una obligación legal, algo que debe llevarse porque no hay más remedio, ignorando lo importante y lo útil que puede llegar a ser. La contabilidad, quizás es el elemento más importante en toda empresa o negocio, por cuanto permite conocer la realidad económica y financiera de la empresa, su evolución, sus tendencias y lo que se puede esperar de ella, ayudando así a la gerencia a la toma correcta de las decisiones, ya que no solo nos permite conocer el pasado y el presente de una empresa, sino además de eso nos permite tener una visión hacia el futuro.

1.2.2. Auditoría.

“La palabra Auditoria se originó en la antigüedad, al igual que el auditor, nombre por el que se designaba a la persona que “oía” las rendiciones de cuentas de los funcionarios y agentes

reales, quienes por falta de instrucción no podían presentarlo por escrito.”3

“La auditoría es el proceso que efectúa un contador público independiente, al examinar los

estados financieros preparados por una entidad económica, para reunir elementos de juicio suficientes, con el propósito de emitir una opinión profesional, sobre la credibilidad de dichos estados financieros, opinión que se expresa en un documentos formal denominado dictamen.”4

2BRAVO Mercedes. Contabilidad General. Nuevo día. 7ma. Edición. 2007. Pág. 1

9

“El Vocablo auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar,

comprobar, y obtener evidencias sobre informaciones, registros procesos, circuitos, etc.”5

Al examen objetivo, sistemático y profesional de las operaciones financieras o administrativas efectuada con posterioridad a su ejecución, con la finalidad de verificarlas o evaluarlas y emitir un informe, se le conoce como auditoría.

1.2.2.1. Alcance de la auditoría.

Desde el punto de vista administrativo – financiero será uno de los principales el asesorar a la gerencia para la correcta toma de decisiones, mantener un control adecuado en la organización y revisar y evaluar la efectividad de los controles internos de la empresa.

1.2.3. Sistemas Contables.

“Está compuesto por un conjunto de datos económicos recogidos a través de las

transacciones comerciales en un plan de cuentas que facilita la presentación de estados financieros básicos, previamente definidos de acuerdo con las normas de contabilidad generalmente aceptadas.”6

“Un sistema de información contable comprende los métodos, procedimientos y recursos

utilizados por una entidad para llevar un control de las actividades financieras y resumirlas en forma útil para la toma de decisiones.”7

Un sistema contable es el conjunto de principios, reglas y datos económicos, que facilitan el conocimiento y la representación adecuada de la empresa y de los hechos económicos que afectan a la misma, de acuerdo con las normas generalmente aceptadas.

5DE LA PEÑA Gutiérrez, Alberto. Auditoría un enfoque práctico. Madrid. Paraninfo S.A. 2011. Pág. 5. 6FIERRO Ángel, Contabilidad General, Ecoe ediciones, 3ra edición, año 2008.

7MARTELO Lisseth, Sistemas de Información Contable, Universidad Latina de Panamá, facultad de

10

1.2.3.1. Propósito de la información contable.

El propósito de la contabilidad es proporcionar información financiera sobre una entidad económica, quienes toman las decisiones administrativas necesitan de esa información financiera de la empresa para realizar una buena planeación y control de las actividades de la organización.

El papel del sistema contable de la organización es desarrollar y comunicar esta información, para lograr estos objetivos se puede hacer uso de computadoras, como también de registros manuales e informes impresos.

1.2.3.2. Procedimientos para instalar un sistema contable.

El procedimiento para la instalación de un sistema contable según Lisseth Martelo es el siguiente:

Cuadro N°1 - Sistema contable según Lisseth Martelo

a) “Tener conocimiento de la empresa (por medio de entrevistas, visitas, etc.)

b) Preparar una lista de chequeo.

c) Elaborar informes.

d) Preparar Catalogo de Cuentas y Manual de Procedimiento.

e) Diseñar formularios para todas las operaciones.

f) Diseñar reportes.

g) Preparar los libros.”8

Elaborado por: Cristian Carvajal

El procedimiento para la instalación de un sistema contable según Pedro Zapata en el libro de Contabilidad General, es el siguiente.

8MARTELO Lisseth, Sistemas de Información Contable, Universidad Latina de Panamá, facultad de

11 Cuadro N° 2 – Sistema contable según Pedro Zapata.

a) “Reconocimiento de la empresa.

b) Jornalización o registro inicial. c) Mayorización.

d) Comprobación.

e) Estructuración de informes”9

Elaborado por: Cristian Carvajal

Una vez analizadas las dos estructuras tanto de Lisseth Martelo como de Pedro Zapata se realizara un sistema contable adaptado a las necesidades de la Distribuidora Javier Delgado.

Cuadro N° 3 - Sistema contable adaptado a las necesidades de la empresa.

Lista de Chequeo Formulario que posee todos los datos de una empresa referente a su

actividad.

Plan de cuentas Contiene todas las cuentas que se estima serán necesarias al momento

de instalar un sistema de contabilidad.

Manuales de Procedimientos

Detalla todos los procesos en forma narrativa y secuencial, de cada una de las operaciones que se realizan en la empresa.

Flujogramas

Permite diagramar para representar gráficamente hechos, situaciones, movimientos, relaciones de todo tipo por medio de símbolos.

Formularios o Documentos

Fuente.

Constituyen la evidencia escrita que da origen a los registros contables y respaldan todas las transacciones que realiza la empresa.

Libros contables.

Son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de la empresa a lo largo de un

período de tiempo.

Reportes.

Los reportes se harán de acuerdo a lo que la gerencia de la empresa le pida a la persona que instale el sistema de contabilidad.

Informes o Estados

Financieros. Son aquellos que presentan la situación económica real de la empresa.

Elaborado por: Cristian Carvajal

12 1.2.4. Gestión de inventarios.

“Fase de la administración general, mediante el cual se recopilan datos significativos,

analizan, planean, controlan y evalúan para tomar decisiones acertadas con la coordinación de elementos de una empresa, para maximizar su patrimonio a largo plazo y reducir el riesgo de una crisis de producción y ventas.”10

“Es la eficiencia en el manejo adecuado del registro, de la rotación y evaluación del

inventario de acuerdo a como se clasifique y que tipo de inventario tenga la empresa, ya que a través de todo esto se determinará los resultados de una manera razonable, pudiendo establecer la situación financiera de la empresa y las medidas necesarias para mejorar o mantener dicha situación.11

La gestión de inventarios es la relación clara, ordenada y valorada de los bienes comprendidos en el activo circulante de una empresa y destinados a la venta, ya sea en su forma original o después de haber sido elaborados o transformados parcial o totalmente.

1.2.4.1. Importancia.

Es muy importante que las empresas tengan su inventario atentamente controlado, vigilado y ordenado, dado a que de éste depende el suministrar y distribuir adecuadamente lo que se tiene a los clientes de la empresa colocándolo a disposición de los mismos en el momento indicado para poder satisfacer una necesidad, Sin duda alguna para cualquier empresa se hacen necesarios los inventarios de mercadería, dado a que la base de todas las empresas consiste en la compra y venta de bienes y prestación de servicios, haciéndose necesaria la existencia de los inventarios, los cuales le van a permitir tener control de la mercancía y a su vez generar reportes de la situación económica de la empresa que tiene en cualquier momento que sea necesario.

10PERDOMO Abraham. Administración Financiera de Inventarios tradicional y justo a tiempo. International

Thomson editores. México 2000. Pág. 49

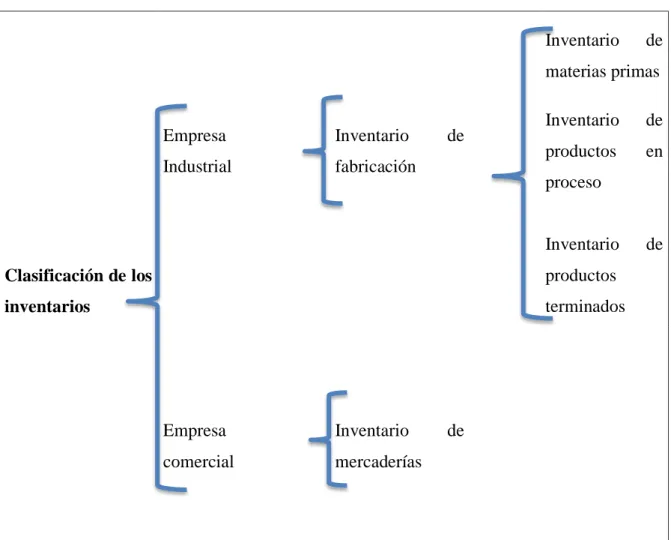

13 1.2.4.2. Clasificación de los inventarios.

SegúnAbraham Perdomo en su libro Administración Financiera de Inventarios tradicional y justo a tiempo, clasifica a los inventarios de la siguiente manera:

Cuadro N° 4 – Clasificación de los inventarios.

Inventario de materias primas

Empresa Industrial

Inventario de fabricación

Inventario de productos en proceso

Clasificación de los inventarios

Inventario de productos terminados

Empresa comercial

Inventario de mercaderías

Elaborado por: Cristian Carvajal

1.2.4.3. “Costos de los inventarios.

Según las NIIFS para Pymes los costos que comprenden los inventarios son:

1.2.4.3.1. Costos de adquisición.

14

y otros costos directamente atribuibles a la adquisición de las mercaderías, materiales o servicios, los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición.

1.2.4.3.2. Costos de transformación

Los costos de transformación de inventarios incluirán los costos directamente relacionados con las unidades de producción, tales como la mano de obra directa también incluirán una distribución sistemática de los costos indirectos de la producción variables o fijos, en los que se haya incurrido para transformar las materias primas en productos terminados.

1.2.4.3.3. Otros costos incluidos en los inventarios.

Una entidad incluirá otros costos en el costo de los inventarios solo en la medida en que se haya incurrido en ellos para dar a los mismos su condición y ubicación actuales.”12

1.2.4.4. Sistemas de inventarios.

El control de los Inventarios es realizado mediante dos sistemas: Sistema de inventarios permanente y Sistema de inventarios periódico.

1.2.4.4.1. Sistema de inventario periódico.

El sistema de inventarios periódico, como su nombre lo indica, realiza un control cada determinado tiempo o periodo y para eso es necesario hacer un conteo físico para poder determinar con exactitud la cantidad de inventarios disponibles en una fecha determinada Con la utilización de este sistema, la empresa no puede saber en determinado momento cuanto tiene en mercancías, ni cuanto es el costo de los productos vendidos.

12

15 1.2.4.4.2. Sistema de inventario permanente.

El sistema de inventarios permanente, o también llamado perpetuo, permite un control constante de los inventaros, al llevar el registro de cada unidad que ingresa y sale del inventario, de esta forma en todo momento se puede conocer el saldo exacto de los inventarios y el valor del costo de venta.

1.2.4.5. Tarjetas kárdex de bodega.

El kárdex es un documento, tarjeta o registro utilizado para mantener el control de la mercadería cuando se utiliza el método de permanencia en inventarios, con este registro podemos controlar las entradas y salidas de las mercaderías y conocer las existencias de todos los artículos que posee la empresa para la venta.

1.2.4.6. Valuación de los inventarios.

La valuación de los inventarios permitido por las NIIFS son las siguientes:

1.2.4.6.1. Identificación Específica de sus Costos Individuales.

Consiste en valorar las compras u órdenes de producción al costo de adquisición según facturas, o costos específicos acumulados en los registros, requiere que se lleven registros que permitan identificar los bienes adquiridos y determinar su costo con exactitud.

1.2.4.6.2. Método Promedio Ponderado.

16 1.2.4.6.3. Método FIFO o PEPS.

El método FIFO también conocido como PEPS (Primeras en Entrar Primeras en Salir), se basa en que aquellas mercaderías que ingresaron primero, son aquellas mercaderías que deben salir primero.

1.2.4.7. Sistemas de control de inventarios.

1.2.4.7.1. Sistema de control de inventarios ABC.

“Método para analizar un gran número de artículos de diferentes costos, para determinar la inversión aproximada por unidad, tomar decisiones y alcanzar objetivos.”13

“Consiste en efectuar un análisis de los inventarios estableciendo capas de inversión o

categorías con objeto de lograr un mayor control y atención sobre los inventarios, que por su número y monto merecen una vigilancia y atención permanente, el análisis de los inventarios es necesario para establecer 3 grupos el A, B y C, los grupos deben establecerse con base al número de partidas y su valor, generalmente el 80% del valor del inventario está representado por el 20% de los artículos y el 80% de los artículos representan el 20% de la inversión.”14

Sistema de control de inventarios mediante el cual se clasifica los inventarios en tres grupos A, B y C; en el grupo A se encuentran los artículos de costo alto y de menor cantidad o volumen, en el grupo B están los artículos de costo medio y de mediano cantidad y en el grupo C se encuentran los artículos de costo menor y de mayor cantidad o volumen.

Características.

El sistema de control de inventarios tiene las siguientes características:

13PERDOMO Abraham. Administración Financiera de Inventarios tradicional y justo a tiempo. International

Thomson editores. México 2000. Pág. 161

17

Clasifica los inventarios en tres grupos A, B y C.

Es aplicable a empresas con gran número de unidades.

Determina artículos de costo alto, bajo y medio.

Determina artículos de rotación lenta, media y baja.

Determina la inversión total en cada tipo de inventario.

“Clasificación del sistema de control de inventario ABC.

La clasificación ABC se realiza con base en el producto, el cual expresa su valor por unidad de tiempo (regularmente anual) de las ventas de cada ítem i, donde:

Di = Demanda anual del ítem i (unidades/año).

Vi = Valor (costo) unitario del ítem i (unidades monetarias/unidad).

Valor Total i = Di * vi (unidades monetarias/año).

Antes de aplicar el anterior ejercicio matemático a los ítems es fundamental establecer los porcentajes que harán que determinadas unidades se clasifiquen en sus respectivas zonas (A, B o C).

Luego de aplicarse las operaciones para determinar la valorización de los artículos, se procede a calcular el porcentaje de participación de los artículos, según la valorización este ejercicio se efectúa dividiendo la Valorización de cada ítem entre la suma total de la valorización de todos los ítems.

18

porcentual determinado en la primera parte del método de esta manera quedan establecidas las unidades que pertenecen a cada zona.”15

1.2.4.7.2. Sistema de control de inventarios Justo a Tiempo.

“Filosofía o actitud mental con sentido común aplicado, que tiene por objeto simplificar y

hacer que las mercaderías lleguen a la empresa comercial se según se va necesitando para ser vendidas a clientes y consumidores, manteniendo una inversión en inventarios relativamente mínima, con el esfuerzo continuo de gerentes y empleados, mediante le eliminación gradual de prácticas desperdiciadoras.”16

Fundamentos del sistema.

El sistema justo a tiempo se fundamenta en las siguientes características.

La reducción del desperdicio.

La calidad de los productos o servicios.

Profundo compromiso de todos y cada uno de los integrantes de la organización.

Mayor productividad, menores costos, calidad, mayor satisfacción del cliente, mayores ventas y muy probablemente mayores utilidades.

Proceso para implantar el sistema justo a tiempo.

Abraham Perdomo en su libro Administración Financiera de Inventarios tradicional y justo a tiempo, describe el proceso de implantación del sistema de control de inventarios justo a tiempo así:

15

http://ingenierosindustriales.jimdo.com/herramientas-para-el-ingenieroindustrial/administraci%C3%B3n-de-inventarios/clasificaci%C3%B3n-de-inventarios/

16PERDOMO Abraham. Administración Financiera de Inventarios tradicional y justo a tiempo. International

19

Fijación de metas.

Productos de calidad y puntualidad.

Efectuación estudios preliminares que se requieran al entorno de la empresa.

Aprobación de estudios anteriores y elaborar estudios de sistemas nuevos a implantar.

Implantación oficial de los métodos justo a tiempo mediante una ceremonia para inaugurar la nueva empresa con la renovada administración.

Capacitación a los colaboradores para enseñarles a ser maestros que instruyan debidamente a sus dirigidos en cada área de la empresa.

1.2.4.8. Indicadores Financieros.

“Una razón financiera es una operación matemática entre dos cantidades tomadas de los

estados financieros (balance general y el estado de resultados) y otros informes y datos complementarios. Se realiza para llevar a cabo un estudio o análisis de cómo se encuentran las finanzas de la empresa; también pueden ser usadas como indicadores de gestión.” 17

Importancia de los Indicadores Financiero.

Conocer la situación actual, interna y externa de la empresa.

Conocer los recursos con los que dispone la empresa para el desarrollo de sus actividades.

Evaluar alternativas de acción o toma de decisiones.

20

Estimar el impacto de cada una de las diferentes alternativas de acción.

Elegir la alternativa más conveniente para la empresa.

Clasificación de los Indicadores Financieros.

Los indicadores financieros se clasifican en:

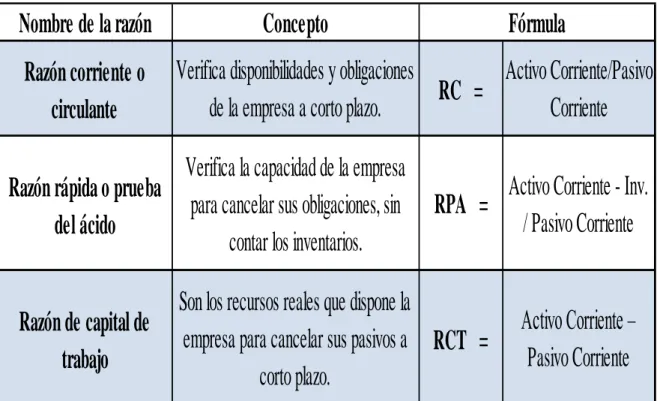

Razones de liquidez.

A través de los indicadores de liquidez se determina la capacidad que tiene la empresa para responder por las obligaciones contraídas a corto plazo.

En el siguiente cuadro tenemos la clasificación de las razones de liquidez con su respectiva fórmula.

Cuadro N° 5 - Razones de Liquidez.

Elaborado por: Cristian Carvajal

Nombre de la razón

Concepto

Razón corriente o

circulante

Verifica disponibilidades y obligaciones

de la empresa a corto plazo.

RC =

Activo Corriente/Pasivo

Corriente

Razón rápida o prueba

del ácido

Verifica la capacidad de la empresa

para cancelar sus obligaciones, sin

contar los inventarios.

RPA =

Activo Corriente - Inv.

/ Pasivo Corriente

Razón de capital de

trabajo

Son los recursos reales que dispone la

empresa para cancelar sus pasivos a

corto plazo.

21

Razones de actividad, eficiencia o rotación.

Estos indicadores miden la eficiencia con la cual una empresa utiliza sus activos para el desarrollo de sus actividades de constitución.

Cuadro N° 6 – Razones de actividad, eficiencia o rotación.

Nombre de la

razón Concepto Fórmula

Rotación de cartera

Es el tiempo que la empresa requiere para recuperar su

cartera de clientes.

RC = Ventas a crédito o Ventas netas / Cuentas

por cobrar promedio

Rotación de inventarios

Evita el almacenamiento de productos de poco

movimiento

RI = Costo de Ventas/Inventarios Totales

Período de rotación inventarios

Es el tiempo que le toma convertir en efectivo los

inventarios

PRI = 365/Rotación de Inventarios

Elaborado por: Cristian Carvajal

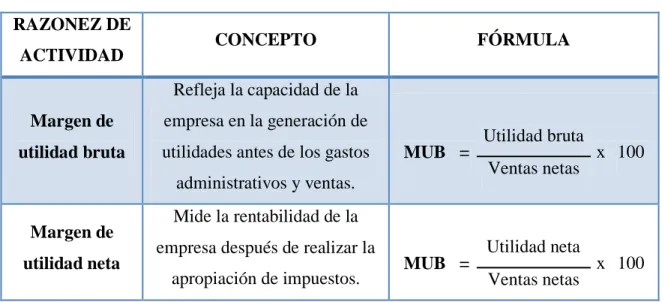

Razones rentabilidad.

Las razones de rentabilidad son instrumentos que le permiten al inversionista analizar la forma como se generan los retornos de los valores invertidos en la empresa. Miden la rentabilidad del patrimonio y la rentabilidad del activo, es decir la productividad de los fondos comprometidos en el negocio.

22 Cuadro N° 7 - Razones rentabilidad.

RAZONEZ DE

ACTIVIDAD CONCEPTO FÓRMULA

Margen de utilidad bruta

Refleja la capacidad de la empresa en la generación de utilidades antes de los gastos administrativos y ventas.

MUB = Utilidad bruta x 100 Ventas netas

Margen de utilidad neta

Mide la rentabilidad de la empresa después de realizar la

apropiación de impuestos. MUB =

Utilidad neta

x 100 Ventas netas

Elaborado por: Cristian Carvajal

1.2.4.9. Inversión.

“Son decisiones que toman las empresas y las personas cuando eligen los valores que

conformarán sus portafolios de inversión.

Las principales funciones en el área de inversión son:

Determinar los valores, riesgos y rendimientos asociados con tales activos financieros, como acciones y bonos.

Determinar la mezcla de valores óptimos que se debe manejar en un portafolio de inversiones.”18

Toda inversión supone renunciar a unos recursos de los que se puede disfrutar ahora, por una esperanza de recompensa futura, y toda actividad humana que se traduzca en estos parámetros de decisión se puede considerar una inversión.

18SCOTT, Besley / BRIGHAM, Eugene F. Fundamentos de la Administración Financiera. Cengage

23

Clasificación de las inversiones.

SegúnPedro Zapata en su libro de Contabilidad General clasifica a las inversiones de la siguiente manera.

Reales

Son parte de las operaciones cotidianas y se realizan para cumplir con el objeto social del ente y, por tanto, son generadas de las rentas y consiguientes utilidades operacionales. Estas inversiones se dirigen a la adquisición de:

Bienes productivos

Bienes de comercio

Bienes de apoyo a la administración

Bienes inmuebles

Financieras

Se realizan eventualmente, en especial cuando es evidente la presencia de excedentes de liquidez, por lo que se debe aprovechar del dinero para obtener algún tipo de rendimiento o ganancia de carácter no ordinario, pero en todo caso calificará como operativo.

Las inversiones financieras deben justificarse en algunas de las siguientes condiciones económicas del momento.

Que la empresa disponga de excedentes temporales o prolongados de dinero.

24

Que se aprovechen las oportunidades del mercado fiduciario para obtener ganancias.

Que el deterioro del poder adquisitivo del dinero sea evidente debido a la inflación o devaluaciones monetarias frecuentes.

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINICIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

La contabilidad es sumamente importante para la organización de la empresa, como lo describe Pedro Zapata y Mercedes Bravo, la cual es una técnica fundamental la cual opera mediante un sistema dinámico de control, se sustenta en principios y procedimientos generalmente aceptados, los cuales están destinados a cumplir con objetivos de la empresa o institución en funcionamiento.

La auditoría, como lo describen Víctor Manuel Escalante y Alberto De la Peña, es un proceso efectuado por un profesional, el cual examina, verifica, investiga, consulta y revisa documentos, para obtener evidencias sobre informaciones de los estados financieros o procesos administrativos, con el propósito de emitir una opinión profesional.

Un sistema contable es el conjunto de principios, reglas y datos económicos, comprenden métodos, procedimientos y recursos que facilitan el conocimiento y la representación adecuada de la empresa y de los hechos económicos que afectan a la misma, como lo describen Ángel Fierro y Lisseth Martelo.

25

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO.

La contabilidad es posiblemente la técnica más importante para la administración de una empresa, la cual permite conocer la realidad económica – financiera mediante la utilización de un eficaz y eficiente sistema contable, está regida por principios generalmente aceptados los mismos que están destinados a cumplir con objetivos propuestos y ayudar a la toma correcta de decisiones.

Las auditorias en los negocios son muy importantes, por cuanto la gerencia sin la práctica de una auditoria no tiene plena seguridad de que los datos económicos registrados realmente son verdaderos y confiables, es la auditoria la cual define con bastante razonabilidad, la situación real de la empresa.

26 CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La distribuidora Javier Delgado está ubicada en la Provincia Santo Domingo de los Tsáchilas, Cantón Santo Domingo, calle Loja N° 811 intersección con la Av. 3 de julio a una cuadra del mercado Unión y Progreso, en la actualidad la distribuidora cuenta con una mediana competencia situada en la ciudad, pero si una alta competencia ubicadas en las demás ciudades tales como:

Distribuidora Adrianita ubicada en las calles Galápagos y Riobamba esquina

Comercial Pantoja ubicado en la Av. 3 de julio y Quito

Distribuidora Chavarría ubicada en el km. 41/2

Distribuidora Nicol ubicada en la ciudad de Quevedo.

La distribuidora está categorizada como persona natural obligada a llevar contabilidad y además está conformada por las siguientes áreas; administrativa, contable, facturación-caja, ventas y bodega; en la actualidad cuenta con aproximadamente 200 clientes entre ellos fijos y potenciales y aproximadamente 20 proveedores locales, los cuales surten a la distribuidora de mercadería de alta calidad como por ejemplo:

Zapatos de lona de hombre y mujer.

Botas de caucho para damas, caballeros y niños.

27

Mochilas.

Zapatillas Venus tanto para damas, caballeros y niños.

Langochas

Sandalias importadas.

Sacos en toda medida.

Sus principales proveedores de esta gama de productos son los siguientes:

Plasticuacho industrial.

Distribuidora de sacos Plastisoria

Plásticos industriales S.A.

Distribuidora Bunky.

Creaciones estrella.

2.2. PROCEDIMIENTO METODOLÓGICO.

2.2.1. Metodología de la investigación.

28 2.2.2. Tipos de investigación.

2.2.2.1. Investigación de campo.

Este tipo de investigación permite verificar directamente los procesos realizados en la empresa mediante la utilización de la entrevista al gerente y la encuesta a los clientes internos, externos y a los proveedores para de esta manera verificar la problemática existente y darle solución mediante el diseño de una propuesta oportuna.

2.2.2.2. Investigación bibliográfica.

Este tipo de investigación permitió fundamentar científicamente las variables del presente trabajo investigativo con un análisis de los distintos conceptos establecidos en cada una de ellas.

2.2.2.3. Investigación Descriptiva o Explicativa.

Se la utilizó al momento de describir la realidad de la empresa, en cuanto a los procesos que sigue en desenvolvimiento de su actividad económica en el mercado de la ciudad de Santo Domingo y sus alrededores.

2.2.3. Métodos, técnicas e instrumentos.

2.1.3.1. Métodos.

2.1.3.1.1. Inductivo-deductivo.

29 2.1.3.1.2. Analítico – sintético

Este método implica el análisis para la separación en partes o elementos constitutivos, puesto que para conocer un fenómeno es necesario descomponerlo en sus partes e implica la síntesis que determina la unión de elementos para formar un todo y de esta forma generar respuestas que nos ayuden a darle solución al problema encontrado en la distribuidora Javier Delgado.

2.1.3.2. Técnicas.

2.1.3.2.1. Entrevista

Esta técnica permite recopilar información mediante la guía de entrevista, la cual es elaborada previamente por el investigador para conocer el criterio de cada uno de los entrevistados que son los responsables del funcionamiento de la empresa.

2.1.3.2.2. Encuesta

La técnica de la encuesta permitirá recopilar información mediante un cuestionario que es elaborado previamente por el investigador para conocer la apreciación y criterio de cada uno de los encuestados que están involucrados en la empresa.

2.1.3.3. Instrumentos.

2.1.3.3.1. Guía de la entrevista

Este instrumento se utilizará en la técnica de la entrevista la cual permitirá obtener información a través del dialogo entre el investigador y el entrevistado que en este caso será el gerente de la empresa.

2.1.3.3.2. Cuestionario

30

el formato de encuesta, tanto para los clientes internos y externos de la distribuidora Javier Delgado.

2.1.3.3.3. Citas

Se utilizará para la descripción física exacta de la fuente utilizada para fundamentar una información, datos o ideas empleadas en el presente trabajo.

2.1.3.3.4. Notas al pie.

Se la utilizará para las transcripciones gestuales, idea de obras de otros autores, comentarios de un tema tratado, respaldan la el trabajo investigativo. No se incluye en el cuerpo del texto por que se recargaría innecesariamente.

2.1.4. Población y muestra.

2.1.4.1. Población.

El universo total de la empresa en investigación es de 28 personas, detallados a continuación.

Cuadro N° 8 – Población de la investigación.

POBLACIÓN / UNIVERSO POBLACIÓN

Administración 1

Colaboradores 8

Proveedores 20

Total 28

Elaborado por: Cristian Carvajal.

2.1.4.2. Muestra.

31 2.1.5. Interpretación de resultados.

2.1.5.1. Resultados de la entrevista.

Pregunta 1. ¿La empresa cuenta con un sistema contable adaptado a las necesidades de la misma?

No, la empresa no cuenta con un sistema contable, ni general ni adaptado a las necesidades de la empresa ya que no ha habido la oportunidad de implementar uno.

Pregunta 2. ¿Se lleva un control sobre los registros y libros contables?

Si, se lleva un control sobre los registros, pero de forma empírica.

Pregunta 3. ¿Cuáles son los procedimientos establecidos y normas adoptadas para el manejo de las distintas transacciones como son: compras, ventas, entradas y salidas de inventarios?

Las compras se las realiza cuando vemos bajo el stock de los artículos en bodega, se hace el pedido directo a los proveedores y se les cancela sea en efectivo o a crédito, las ventas sea por mayor o menor se dan al contado o crédito, se despacha y se realiza la factura en el mismo tiempo, una vez cancelada la factura se procede a la entrega al cliente, los artículos que llegan al comercial van directamente a la bodega donde el encargado de la misma revisa que este completo y se firma la guía del transporte, luego se revisa la calidad y cantidad y se procederá a cancelar al proveedor.

Pregunta 4. ¿Qué información financiera, produce la empresa y con qué periodicidad?

32

Pregunta 5. ¿Cada que tiempo le entregan los estados financieros?

Los estados financieros me los entregan cada año, o cuando necesitamos para algún trámite en los bancos.

Pregunta 6. ¿La función contable es responsabilidad del personal de la empresa o de un personal fuera de ella?

La función contable en si la cumple dos personas, una que está bajo relación de dependencia y es la asistente contable, maneja todo lo relacionado a facturas de venta, compras y retenciones, para las declaraciones se cuenta con un profesional que no está bajo relación de dependencia de la empresa.

Pregunta 7. ¿Se tiene establecido un catálogo de cuentas para la empresa?

Por el momento no se tiene establecido ningún catálogo de cuentas en la empresa.

Pregunta 8. ¿Se lleva un control sobre los documentos que acreditan la compra y venta de mercadería?

Sí, todo documento que acredita las compras y ventas de inventarios se los archiva en carpetas y se los guarda para cuando se necesite.

Pregunta 9. ¿Existe un manual actualizado de procedimientos generales y funciones de almacén?

No existe ningún manual de procedimientos, ni manual de funciones en la empresa

Pregunta 10. ¿Cómo se realiza la recepción de los artículos? Describa brevemente el procedimiento.

33

y cantidad y se procederá a cancelar al proveedor, de no ser así, se le hará conocer al proveedor y descontar de la factura.

Pregunta 11. ¿La capacidad de las bodegas es suficiente para el volumen actual de distribución? En caso de no ser así, ¿hay espacio para su ampliación?

El local comercial es arrendado y las bodegas satisfacen en escala del 1 al 5, en nivel 3, ya que el volumen de distribución en la actualidad de la empresa es medio con tendencia a alto y por el momento no tenemos pensado arrendar otro local.

.

Pregunta 12. ¿Se cuenta con tarjetas Kárdex de bodega?

No, la empresa no cuenta con tarjetas kárdex de bodega, la contabilización de los artículos se las lleva de forma empírica.

Pregunta 13. ¿Existe una adecuada clasificación y separación de los inventarios, para facilitar su manejo, recuento y localización?

Creo que no tenemos una adecuada clasificación de los inventarios, por el espacio de la bodega, por lo que en muchas ocasiones no se encuentra el producto deseado por los clientes.

Pregunta 14. ¿Qué control se tiene establecido sobre las entradas y salidas de productos de bodega?

El control establecido son las facturas de compras y ventas de los productos, pero no es suficiente ya que se descubrió hace tiempo a personal de la empresa robando inventarios de las bodegas.

Pregunta 15. ¿Cuál es la documentación soporte de las salidas de almacén?

34

Pregunta 16. ¿Existe un manual de procedimientos actualizado para el departamento de bodega?

Por el momento no existe ningún manual de procedimientos en el departamento de bodega, pero espero q con este trabajo me ayude para ser más eficientes en el comercial.

2.1.5.2. Resultados de la encuesta.

2.1.5.2.1. Resultado de las encuestas aplicadas a los colaboradores de la Distribuidora Javier Delgado

Cuadro N° 9 – Resultados de la encuesta.

RESULTADOS DE LA ENCUESTA APLICADA A LOS COLABORADORES DE LA DISTRIBUIDORA JAVIER DELGADO

Si (%)

No (%)

Alto (%)

Moderado (%)

Bajo (%)

1. ¿La empresa cuenta con un sistema

contable diseñado a sus necesidades? 0% 100%

2. ¿El volumen de las operaciones que

realiza la empresa a diario es: 0% 0% 43% 57% 0%

3. ¿Se tiene establecido un catálogo de

cuentas para la empresa? 0% 100%

4. ¿Según su criterio, las compras de

mercadería tienen un registro adecuado? 14% 86%

5. ¿La mercadería destinada para la venta

35 6. ¿Cree que sea conveniente la

implementación de un sistema contable de acuerdo a las necesidades de la empresa?

100% 0%

7. ¿Conoce las políticas establecidas para la

venta de mercadería? 57% 43%

8. ¿Existe un manual actualizado de

procedimientos generales en la empresa? 0% 100%

9. ¿Conoce las políticas establecidas para el

otorgamiento de crédito? 43% 57%

10. ¿Cree Usted que la situación financiera

de la empresa está en buen momento? 57% 43%

11. ¿Existe un manual de procedimientos

actualizado para el departamento de bodega? 0% 100%

12. ¿Cree necesario la implementación de un manual de procedimientos en el

departamento de bodega?

100% 0%

13. ¿Se cuenta con tarjetas Kárdex de

bodega? 0% 100%

14. ¿Existe una adecuada clasificación y separación de los inventarios, para facilitar

su manejo, recuento y localización?

29% 71%

36

2.1.5.2.2. Resultados de las encuestas aplicadas a los proveedores de la Distribuidora Javier Delgado.

Cuadro N° 10 - Resultados de la encuesta.

PREGUNTA 1

VARIABLES

Si No

¿Al solicitar información de sus cuentas por cobrar

a la empresa lo han atendido de una manera

cordial y afectuosa?

85% 15%

VARIABLES

PREGUNTA 2 Si No En Ocasiones

¿Ha tenido disconformidades sobre la información financiera de su empresa con la que

le proporciona la Distribuidora Javier

Delgado?

50% 45% 5%

PREGUNTA 3 VARIABLES

Diario Semanal Quincenal Mensual

¿Cada qué periodo de tiempo la Distribuidora Javier Delgado realiza pedidos de mercadería?

5% 60% 25%

37

PREGUNTA 4 VARIABLES

Vía

telefónica Vía correo electrónico Personalmente

¿Los pedidos que realiza la Distribuidora Javier Delgado son realizados por cuál de los siguientes

medios?

60% 30% 10%

PREGUNTA 5

VARIABLES

Contado Crédito Otra

¿Cuál es la forma de pago de la mercadería

solicitada por la empresa?

30% 60% 10%

PREGUNTA 6 VARIABLES

Cada 7

días Cada 15 días Cada 30 días

Más de 30 días

¿Cada que tiempo le realizan los pagos, por el

crédito otorgado?

5% 60% 15% 10%

PREGUNTA 7

VARIABLES

Si No En ocasiones

¿Si la venta es a crédito, firman un documento de

respaldo?

38

PREGUNTA 8 VARIABLES

Si No En ocasiones

¿Al momento que le cancelan sus facturas le

colocan el sello de cancelado?

35% 40% 25%

PREGUNTA 9

VARIABLES

Si No En ocasiones

¿Alguna ocasión la Distribuidora Javier Delgado se ha retrasado

en los pagos?

30% 45% 25%

PREGUNTA 10

VARIABLES

Excelente Muy

bueno Bueno Regular Mala

¿Qué calificación le daría a la Distribuidora

Javier Delgado como cliente de su empresa?

20% 40% 35% 5% 0%

Elaborado por: Cristian Carvajal Fuente: Encuestas

2.1.6. Verificación de la idea a defender.

39

En la entrevista que fue aplicada a la gerente propietaria de la distribuidora Javier Delgado, se logra evidenciar directamente que la gestión de inventarios en la empresa no está organizada de una manera adecuada, por lo que en la empresa se manejan grandes cantidades de inventarios en sus bodegas y no cuentan con un sistema contable eficaz y eficiente que les ayude a la clasificación ordenada de sus inventarios.

Los colaboradores de la empresa, realizan sus actividades de forma empírica, por lo que no cuentan con un manual de procedimientos, no existe un plan de cuentas establecido a las necesidades de la empresa, no cuentan con tarjetas kárdex de bodega por lo que no saben cuál es la cantidad exacta de los artículos disponibles para la venta.

Las empresas deben tener una excelente imagen tanto con los clientes como con los proveedores para lograr satisfacer las necesidades de los mismos, para lograrlo la empresa debe tener una información clara, completa y concisa, por tal motivo el diseño de un sistema contable en la Distribuidora Javier Delgado de Santo Domingo tratará de mejorar la gestión de inventarios en la empresa.

2.2. PROPUESTA DEL INVESTIGADOR.

a) Lista de chequeo.

b) Plan de Cuentas.

c) Manuales de Procedimientos.

d) Flujogramas.

e) Formularios o Documentos Fuente.

Vale de caja.

40

Nota de débito.

Nota de crédito.

Comprobante de ingreso.

Comprobante de egreso.

Tarjetas Kárdex de bodega.

f) Libros contables.

Libro Diario.

Libro Mayor.

Balance de comprobación.

g) Reportes.

Reporte de nómina de personal.

Reporte de compras.

Reporte de ventas.

Reporte de cheques emitidos.

h) Informes o Estados Financieros.

Estado de situación financiera.

41

Estado de flujo de efectivo.

Estado de cambios en el patrimonio.

Informe a gerencia.

2.3. CONCLUSIONES PARCIALES DEL CAPÍTULO.

En la investigación realizada a la distribuidora Javier Delgado por medio la encuesta efectuada a la gerente propietaria, se logró evidenciar que los procesos en cuanto a la gestión de los inventarios en dicha empresa se los realiza de manera empírica, sin ninguna clases de documentos que puedan sustentar las transacciones, dejando al aire libre la posibilidad de cometer algún tipo de fraude.

En las encuestas aplicadas a los colaboradores de la empresa, se confirma el problema mencionado anteriormente, ya que los colaboradores mencionan que en la empresa no hay plan de cuentas como también la inexistencia de un manual de procedimientos que sirva como guía para realizar las operaciones.

42

CAPÍTULO III.

3. MARCO PRÓPOSITIVO.

3.1. TÍTULO DE LA PROPUESTA: SISTEMA CONTABLE Y GESTIÓN DE

INVENTARIOS EN LA DISTRIBUIDORA JAVIER DELGADO DE LA CIUDAD DE SANTO DOMINGO.

3.2. DESARROLLO DE LA PROPUESTA.

3.2.1. Justificación.

La información oportuna, verídica y confiable, es fundamental en las empresas sin importar la dimensión de estas, pues esta información si es excelente puede ayudar a la empresa a la mejor toma de decisiones en momentos que ella más lo necesite y así lograr su crecimiento, como se demuestra en el sustento del marco teórico.

La Distribuidora Javier Delgado es una empresa que realiza sus actividades de una manera empírica y estos procedimientos no son aplicados con ninguna norma ni reglamento actualizados, motivo por el cual la distribuidora Javier Delgado no tiene claro la cantidad verídica de inventarios que posee en sus bodegas, resultado que se extrajo del proceso de investigación aplicado a la empresa.

43 3.2.2. Objetivos de la propuesta.

3.2.2.1. Objetivo general.

Mejorar la gestión de inventarios mediante el diseño e implementación de un sistema contable en la distribuidora Javier Delgado en la ciudad de Santo Domingo.

3.2.2.2. Objetivos específicos.

a) Diseñar una lista de chequeo que permita conocer a la empresa.

b) Elaborar un plan de cuentas que se adapte a las necesidades de la empresa.

c) Realizar manuales de procedimientos para la correcta utilización del plan de cuentas.

d) Elaborar flujogramas de procedimientos.

e) Diseñar formularios que la empresa no posea y que son necesarios para el respaldo de información.

f) Elaborar libros contables para asentar diariamente las operaciones que realiza la empresa.

g) Diseñar reportes que permitan tener un control adecuado de las operaciones que se efectúan en la empresa.