Implementación de normas internacionales de información financiera para PYMES a PLICA SAS

118

0

0

Texto completo

(2) POLITICAS CONTABLES PLICA SAS. 2. Introducción La globalización de la economía y la apertura de los mercados han requerido que las naciones implementen políticas económicas bajo los mismos estándares que permitan el análisis a diversos factores de componentes financieros de las entidades, de manera tal, que la información financiera pueda ser cuantitativa y cualitativamente entendible para todos sus usuarios. A través de la Constitución Política de 1991, Colombia se abre a un mercado global, en donde es necesario que la información contable sea comprendida universalmente. Para la adopción de la información a estos requerimientos se expide la ley 1314 de 2009, con el fin de suplir la necesidad de establecer los parámetros para la preparación y presentación de información financiera unificada bajo estándares internacionales. Las NIIF, Normas Internaciones de Información Financiera, son estándares técnicos contables, establecidos por la IASB (International AccountingStandardsBoard), que establecen la manera de registrar y presentar la información contable y financiera para que esta sea transparente, objetiva, comprensible y comparable a nivel global. Por lo anterior, la finalidad del presente trabajo, es establecer y definir las políticas contables específicas de la empresa PLICA SAS, las cuales se acogen a la adopción de las Normas Internacionales de Información Financiera para PYMES, bajo los parámetros establecidoslegalmente,las cuales permitan general una información financiera de calidad comprensible a todos sus usuarios, ya que son indispensables al momento de la toma de decisiones..

(3) POLITICAS CONTABLES PLICA SAS. 3. Descripción del problema El Decreto 2649 de 1993, por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia, es la primera norma de aplicabilidad de información financiera del país. El desarrollo económico global, ha requerido que todos los países hablen un mismo idioma contable, de tal manera que la información financiera sea entendible y comparable en cualquier lugar el mundo. Es por esta razón, que en el año 2009, el Congreso de la Republica de Colombia expide la Ley 1314, por medio de la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados, siendo esta la ley pionera para la regulación contable en el país, ley que ha tenido varios anexos y modificaciones debido a la necesidad de actualizarse en cuanto a la preparación y presentación de los estados financieros, para la adopción de los estándares de las normas internacionales de información financiera que permitan unificar la información contable. Debido a los cambios mundiales que la información financiera exige, todos los países están obligados a actualizarse y adaptar sus contabilidades bajo los estándares de las Normas Internacionales de Información Financiera NIIF, con el fin de tener una información contable y financiera transparente, fidedigna, uniforme, unificada y actualizada, información que será de gran utilidad para la toma de decisiones.Por esto, el presente trabajo tiene como propósito, efectuar la adopción y el proceso de conversión de la información contable que se estaba registrando y presentado bajo norma local, a las normas internacionales de información financiera para PYMES desde el periodo de aplicación, basado en el Decreto 3022 de 2013 de la empresa perteneciente al grupo 2 PLICA SAS..

(4) POLITICAS CONTABLES PLICA SAS. 4. Objetivos Objetivo General Efectuar la adopción de normas internacionales de información financiera para la empresa PLICA SAS, desde el periodo de preparación, basado en el Decreto 3022 del 27 de Diciembre de 2013 yDecreto Único Reglamentario2483 del 28 de Diciembre de 2018, para las empresas pertenecientes al grupo 2 PYMES. Objetivo especifico Determinar la normatividad vigente aplicable a las PYMES para la Preparación de la información financiera de la empresa PLICA SAS. Definir y diseñar el manual de políticas contables para PYMES aplicable a la empresa PLICA SAS según su actividad económica para la presentación de información clara y óptima que permita la toma de decisiones. Registrar los ajustes a la información financiera bajo COLGAP, para la presentación de la información de acuerdo con la realidad económica de la empresa PLICA SAS mediante el ESFA a Enero 01 de 2015.. Justificación Este proyecto nace con el fin de lograr la presentación de información unificada según los aspectos requeridos en normas internacionales, con este fin, se plantea la implementación de la normatividad vigente para la empresa PLICA SAS, dando cumplimiento a lo expuesto en la ley 1314 de 2009, y de esta manera lograr suministrar información exacta, fiel y razonable a la realidad económica presentada..

(5) POLITICAS CONTABLES PLICA SAS. 5. Los beneficiados con esta implementación serán los usuarios de la información en general, especialmente los órganos de control y administración de la entidad como lo son la junta directiva, y diferentes agentes de información contable, facilitando el análisis de indicadores financieros y otros factores determinantes para una óptima administración de la entidad.. El mayor órgano de vigilancia y control para dar cumplimiento a lo dispuesto en la ley es la Superintendencia de sociedades; PLICA SAS deberá estar atenta a las disposiciones en general emitidas por esta entidad para dar cumplimiento a ellas de manera oportuna y así evitar sanciones a las cuales se pudiese dar abocado. Otros agentes de la información que se ven involucrados en el suministro de esta información son los posibles aliados estratégicos, clientes y proveedores; puesto que, al ser la realidad económica más precisa, la proyección de los datos estratégicos será veraz y confiable. De manera independiente, la situación económica permite evaluar las diferentes características cualitativas de la información, lo cual es necesario a la hora de llevar un control financiero en la entidad; ya que, bajo COLGAP, la información suministrada al representar lo que la norma local requería, no permitía que esta fuese fiel a la realidad económica de ese ente en particular. Además, le permitirá seguir interactuando en el mercado activo en el cual desarrolla sus actividades..

(6) POLITICAS CONTABLES PLICA SAS. 6. Marco de Referencia Marco Jurídico NIIF para PYMES en Colombia El marco jurídico que implementa la conversión de NIC a NIIF en Colombia, para las empresas del segundo grupo PYMES, está conformado por: Ley 1314 de 2009 Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento.(Congreso de la República, 2009) Marco Técnico Normativo de Información Financiera Aplicable El marco técnico normativo de la información financiera aplicable en Colombia, está reglamentada en: Decreto 3022 de 2013: “Por el cual se reglamenta la Ley 1314 de 2009 sobre el Marco técnico normativo para los preparadores de información financiera que conforman el Grupo 2”.(Ministerio de Comercio, Industria y Turismo, 2013) DUR 2420 de 2015: “Por medio del cual se expide el Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones”.(Función Pública, 2015).

(7) POLITICAS CONTABLES PLICA SAS. 7. Decreto 2496 de 2015: “Por medio del cual se modifica el Decreto 2420 de 2015 Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones”.(Sistema Único de Información Normativa, 2015) Decreto 2131 de 2016: “Por medio del cual se modifica parcialmente el Decreto 2420 de 2015 modificado por el Decreto 2496 de 2015, y se dictan otras disposiciones”.(Sistema Único de Información Normativa, 2016) Decreto 2170 de 2017: Por medio del cual se modifican parcialmente los marcos técnicos de las Normas de Información Financiera y de Aseguramiento de la Información previstos en los artículos 1.1.1.2. y 1.2.1.1. del Libro 1, del Decreto 2420 de 2015, modificado por los Decretos 2496 de 2015, 2131 Y 2132 de 2016, respectivamente, y se dictan otras disposiciones.(Ministerio de Comercio, Industria y Turismo, 2017) DUR 2483 de 2018: Por medio del cual se compilan y actualizan los marcos técnicos de las Normas de Información Financiera NIIF para el Grupo 1 y de las Normas de Información Financiera, NIIF para las Pymes, Grupo 2, anexos al Decreto 2420 de 2015, modificado por los Decretos 2496 de 2015,2131 de 2016 y 2170 de 2017, respectivamente, y se dictan otras disposiciones.(Ministerio de Comercio, Industria y Turismo, 2018).

(8) POLITICAS CONTABLES PLICA SAS. 8. Metodología El desarrollo de este trabajo es netamente pedagógico, basado en datos reales de una empresa asignada por los docentes del área, en donde se debe establecer el Manual de Políticas Contables de la misma, con base a dichos datos y las cuentas del Balance General y el Estado de Pérdidas y Ganancias PyG. Para llegar al Manual de Políticas Contables, fue necesario leer todas las secciones de las NIIF para identificar cuáles de ellas era o no aplicable de la empresa “PLICA SAS”. Una vez realizado este paso, se procedió a iniciar con el desarrollo del Manual, iniciando con la presentación general de la empresa, es decir, su fecha de fundación, dirección, teléfono, misión, visión, valores corporativos, organigrama, mapa de procesos, entre otros, que se consideran son necesarios para que los usuarios a los cuales está destinada la información del manual tengan un conocimiento amplio de la empresa. Seguido a esto, se establecieron los definiciones y conceptos generales más relevantes establecidos en las secciones de las NIIF y normatividad vigente, para la comprensión de las políticas específicas, pues es necesario conocer de antemano los conceptos utilizados para que el lector (si no tiene un conocimiento previo en terminología contable si es el caso), pueda comprender más fácilmente la información presentada. Y por último se reglamentaron las Políticas Contables Especificas realizando la respectiva adopción de ellas según los requerimientos aplicables en el curso normal de las operaciones de la empresa PLICA SAS, las cuales entran en rigor a partir del 1 de enero de 2014. Una vez elaborado el Manual de Políticas Contables de PLICA SAS, se procedió a elaborar el Estado de Situación Financiera de Apertura ESFA, con base a las políticas establecidas y los criterios y procedimientos establecidos en la sección 35 de las NIIF para PyMES..

(9) POLITICAS CONTABLES PLICA SAS. 9. Resultados Obtenidos La elaboración del proyecto con base a la idea original de la adopción de normas internacionales de información financiera para la empresa PLICA SAS perteneciente al grupo 2 para PYMES, fue un ejercicio pedagógico en el cual se presentó el proceso completo de la adopción de la entidad desde el periodo de preparación, llevando el proceso reglamentado bajo el Decreto 3022 del 27 de Diciembre de 2013, el Decreto Único Reglamentario 2483 del 28 de Diciembre de 2018 y demás normatividades aplicables al caso. En este orden de ideas, se permite señalar que los objetivos específicos del proyecto inicialmente planteados han sido cumplido con cabalidad, inicialmente se ha determinado la normatividad vigente para la entidad, relacionada a la implementación de las normas internacionales de información financiera para Pequeñas Y Medianas Empresas (NIIF para PYMES) y consecuente a esta se ha reglamentado lo concerniente al manual de políticas de aquellos rubros determinantes en el desarrollo normal de las actividades de la entidad, fue contundente para este proceso direccionar el manual de políticas contables hacia las necesidades específicas presentadas por la entidad para brindar una información clara, optima y precisa que permitiera la toma de decisiones para los distintos órganos presentes en la entidad. Las demás políticas no relacionadas con el aspecto contable también fueron directamente relacionadas en el manual elaborado, ya que, en un caso real esta información es crucial para los distintos entes, y para la reglamentación del tratamiento de los procesos tanto internos como externos. Posterior a la elaboración del manual se procede a reconocer los diversos registros correspondientes a los cambios aplicables a la normatividad local (COLGAP) para dar como resultado una información comparable con los distintos entes y de esta manera suministrar.

(10) POLITICAS CONTABLES PLICA SAS. 10. información de acuerdo con la realidad económica de la empresa PLICA SAS mediante el ESFA a Enero 01 de 2015. En este proceso es importante mantener un análisis objetivo de la información y no solo basarse en los hechos puntuales nombrados que se encuentren en rubros específicos, sino, tener la capacidad de reconocer que aspectos contables se debían reconocer de una manera bajo COLGAP que presenten variación en su reconocimiento bajo NIIF, como lo son los SUPERAVIT por valorización. Para los demás ajustes al caso es necesario que la elaboración del manual sea clara y puntual respecto al manejo de los rubros para determinar que manejo debe aplicarse en cada caso.. Conclusiones Cada empresa maneja su información contable y financiera de forma diferente debido a factores como su actividad u objeto social, pero siguiendo los estándares de la normatividad vigente para hacerlo. Colombia, aún se encuentra en el proceso de convergencia de la norma local a las Normas Internacionales de Información Financiera, convergencia que es necesaria para que nuestro país se más competitivo en el mercado internacional. La toma de decisiones dentro de las organizaciones depende mucho de la manera como registran su información, y para ello es necesario tener un “reglamento”, que permita establecer los parámetros que se utilizaran para dichos registros. Es por esto, que la implementación del Manual de Políticas Contables dentro de las organizaciones es fundamental para: que la organización tenga control de la información que registra, para que se tenga una guía que indique como prepararla, y como presentar la información contable en sus Estados Financieros bajo estándares internacionales que permitan que esta sea comparativa y entendible a nivel mundial..

(11) POLITICAS CONTABLES PLICA SAS. 11. La elaboración del Manual de Políticas Contables de nuestra empresa PLICA SAS, aunque siendo un trabajo académico y pedagógico, y siendo esta labor responsabilidad de la administración de la entidad, nos deja un gran conocimiento sobre las secciones de las Normas Internacionales de Información Financiera, y la implementación de estos estándares internacionales, los cuales son de aplicabilidad obligatoria en todos los grupos NIIF, puesto que fue necesario realizar lectura no solo de las 35 secciones de las NIIF, sino también la normatividad en Colombia. La elaboración del ESFA, nos deja un gran conocimiento sobre la aplicabilidad e implementación de las políticas contables en la convergencia bajo NIIF,siguiendo la sección 35, donde se presentan los procedimientos contables para la adopción por primera vez de las NIIF y la presentación de los Estados Financieros, ya que estos cambian tanto su registro como su presentación al trasladarlos del marco legal normativo a las Normas Internacionales de Información Financiera. La realización del Manual de Políticas Contables de la entidad, es una labor que demanda el apoyo de toda la organización, es decir, de la administración, la gerencia y del área contable, requiere de un estudio y conocimiento de la entidad y de la normatividad para realizar la adopción y convergencia de norma local a normas internacionales, convergencia que traerá muchos beneficios a la entidad, ya que abrirá puertas no solo en el mercado local sino también en el mercado internacional. En Colombia, el proceso de convergencia de norma local a normas internacionales ha sido lento, puesto que es el último país del continente suramericano que ha exigido la implementación de dichas normas en las empresas. La implementación de los estándares internacionales, más que una exigencia legal, es una gran oportunidad que permite que las.

(12) POLITICAS CONTABLES PLICA SAS. 12. empresas nacionales puedan competir con el mercado internacional, puesto que se podrán desarrollar actividades con clientes y proveedores del exterior.. Recomendaciones Antes de iniciar con la elaboración de Manual de Políticas Contables dentro de una organización, se recomienda: 1. Comprender la importancia y los beneficios que tiene tanto para la empresa como para el mercado, la implementación de estándares internacionales en la preparación y presentación de la información contable de la entidad. Es decir, la necesidad que tiene el mercado local de adoptar las Normas Internacionales de Información Financiera para ser más competitivo en el mercado global. 2. Previo y amplio conocimiento sobre las Normas Internacionales de Información Financieras y de la normatividad vigente, por parte de las personas que estarán a cargo de la preparación e implementación de las nuevas políticas contables, las cuales serán aplicadas en la convergencia de norma local a norma internacional. 3. Tener amplio conocimiento de la empresa: su actividad económica, el grupo NIIF al que pertenece, y las ventajas y necesidades que esta tiene para ser más competitiva en el mercado nacional e internacional. 4. Un diagnóstico de la parte contable de la empresa, para identificar el impacto que tendrá la convergencia a normas internacionales en el patrimonio. Este diagnóstico nos permitirá también identificar las necesidades financieras y las posibles soluciones, las necesidades informativas para que los usuarios puedan acceder y comprender la información.

(13) POLITICAS CONTABLES PLICA SAS. 13. contableycuáles son las cuentas que van a ser objeto de la conversión de norma local a normas internacionales. 5. Una vez recopilada esta información, se debe de proceder da realizar el Manual de Políticas Contables Específicas de la organización, las cuales serán aplicables en el ESFA y con las cuales la entidad seguirá preparando y presentando sus Estados Financieros..

(14) POLITICAS CONTABLES PLICA SAS. 1. Presentación El presente Manual de Políticas Contables, está elaborado por las estudiantes JESICA MARCELA MARIN ACEVEDO y LAURA VANESSA ZAPATA LOZANO, con el fin de llevar a cabo ejercicio de tipo académico, que consiste en la implementación de las Policitas Contables y Financiera de una empresa bajo la implementación de los estándares de las Normas Internacionales de Información Financiera para el grupo 2 PYMES.. MANUAL DE POLÍTICAS DE PREPARACIÓN Y PRESENTACIÓN DE INFORMACIÓN FINANCIERA PLICA SAS. Pereira Risaralda, 19 de noviembre 2019.

(15) POLITICAS CONTABLES PLICA SAS. 2. Tabla de Contenido Introducción .................................................................................................................. 9 Propósito ...............................................................................................................................9 Alcance ..................................................................................................................................9 Responsables de la elaboración de las Políticas Contables ..............................................9 Vigencia ...............................................................................................................................10. PLICA SAS ................................................................................................................... 10 Descripción General............................................................................................................10 Valores Corporativos ..........................................................................................................10 Misión ...................................................................................................................................11 Visión ...................................................................................................................................11 Organigrama ........................................................................................................................12 Mapa de Procesos ...............................................................................................................13 Fuente: elaboración propia .................................................................................................13 Logo .....................................................................................................................................14 Eslogan ................................................................................................................................14 Filosofía Corporativa: .........................................................................................................14 Cultura Corporativa .............................................................................................................15 Clientes Internos .................................................................................................................15 Clientes Externos ................................................................................................................15 Objetivo Estratégico Gestión Humana ...............................................................................16 Actividades ..........................................................................................................................16 Tareas...................................................................................................................................17 Estrategias ...........................................................................................................................17 Pilares Filosóficos ...............................................................................................................17 Políticas Ambientales .........................................................................................................18 Política De Calidad ..............................................................................................................18 Políticas De Servicio ...........................................................................................................19 Atributos De Servicio ..........................................................................................................19 Política de Responsabilidad Social ....................................................................................19. Definiciones y Conceptos Generales ........................................................................ 19.

(16) POLITICAS CONTABLES PLICA SAS. 3. Políticas contables ..............................................................................................................19 Situación financiera ............................................................................................................19 Rendimiento.........................................................................................................................20 Reconocimiento...................................................................................................................20 Medición...............................................................................................................................20 Medición Inicial ....................................................................................................................21 Medición Posterior ..............................................................................................................21 Revelación ...........................................................................................................................21 Comprensibilidad ................................................................................................................21 Relevancia............................................................................................................................21 Materialidad o importancia relativa ....................................................................................22 Fiabilidad .............................................................................................................................22 La esencia sobre la forma...................................................................................................22 Prudencia .............................................................................................................................22 Comparabilidad ...................................................................................................................22 Oportunidad .........................................................................................................................22 Hipótesis de Negocio en Marcha ........................................................................................23 Bases Habituales de Medición ...........................................................................................23 Costo histórico ............................................................................................................................... 23 Valor razonable.............................................................................................................................. 23 Valor De Mercado .......................................................................................................................... 23 Valor Presente ............................................................................................................................... 23 Medición en el reconocimiento inicial ............................................................................................. 24 Medición posterior.......................................................................................................................... 24. Políticas Contables Presentación de Estados Financieros ..................................... 24 Alcance ................................................................................................................................24 Presentación razonable ......................................................................................................24 Frecuencia de la información .............................................................................................24 Conjunto completo de estados financieros .......................................................................25 Elementos de los Estados Financieros .............................................................................26 Activo ............................................................................................................................................ 26 Pasivo ........................................................................................................................................... 26 Patrimonio ..................................................................................................................................... 26 Ingresos......................................................................................................................................... 26 Gastos ........................................................................................................................................... 26. Reconocimiento...................................................................................................................26 Medición...............................................................................................................................27.

(17) POLITICAS CONTABLES PLICA SAS. 4. Medición Posterior ..............................................................................................................27 Base de acumulación contable (devengo) .........................................................................27 Información a presentar en el estado de situación financiera .........................................27 Separación entre partidas corrientes y no corrientes ......................................................28 Información a presentar en el estado de resultados integral ...........................................29 Información a presentar en el estado de cambios en el patrimonio ................................29 Información a presentar en el estado de flujo de efectivo................................................30 Información sobre flujos de efectivo procedentes de actividades de operación ............................... 31 Información sobre flujos de efectivo de las actividades de inversión y financiación ......................... 32 Flujos de efectivo en moneda extranjera ........................................................................................ 32. Información a presentar en las Notas Explicativas de los Estados Financieros ............32. Políticas Contables Específicas................................................................................. 33 Efectivo, equivalentes de efectivo......................................................................................33 Política General ............................................................................................................................. 33 Reconocimiento ............................................................................................................................. 33 Medición Inicial .............................................................................................................................. 33 Medición Posterior ......................................................................................................................... 33 Revelación..................................................................................................................................... 34 Políticas De Control Para El Efectivo Y Equivalentes Del Efectivo .................................................. 34. Instrumentos Financieros ...................................................................................................34 Política General ............................................................................................................................. 35 Reconocimiento ............................................................................................................................. 35 Medición Inicial .............................................................................................................................. 35 Medición Posterior ......................................................................................................................... 35 Revelación..................................................................................................................................... 35. Cuentas Comerciales Por Cobrar .......................................................................................36 Política General ............................................................................................................................. 36 Reconocimiento ............................................................................................................................. 36 Medición Inicial .............................................................................................................................. 36 Medición Posterior ......................................................................................................................... 36 Revelación..................................................................................................................................... 37. Deterioro de las Cuentas por Cobrar .................................................................................37 Valor en Libros............................................................................................................................... 37 Valor en uso .................................................................................................................................. 37 Cantidad Recuperable ................................................................................................................... 37 Política General ............................................................................................................................. 38 Reconocimiento ............................................................................................................................. 38 Medición ........................................................................................................................................ 38. Inventarios ...........................................................................................................................38 Definiciones ................................................................................................................................... 38 Política General ............................................................................................................................. 38 Reconocimiento ............................................................................................................................. 39 Medición Inicial .............................................................................................................................. 39 Medición Posterior ......................................................................................................................... 39.

(18) POLITICAS CONTABLES PLICA SAS. 5. Revelación..................................................................................................................................... 39 Políticas De Control de Inventarios ................................................................................................ 40. Activos Intangibles Distinto de la Plusvalía ......................................................................40 Política General ............................................................................................................................. 40 Reconocimiento ............................................................................................................................. 40 Medición Inicial .............................................................................................................................. 40 Medición Posterior ......................................................................................................................... 41 Revelaciones ................................................................................................................................. 41. Propiedades, Planta y Equipo ............................................................................................41 Política General ............................................................................................................................. 41 Reconocimiento ............................................................................................................................. 42 Medición Inicial .............................................................................................................................. 42 Medición Posterior ......................................................................................................................... 42 Depreciación.................................................................................................................................. 42 Método de depreciación ................................................................................................................. 43 Revelación..................................................................................................................................... 43. Propiedades de Inversión ...................................................................................................43 Política General ............................................................................................................................. 43 Reconocimiento ............................................................................................................................. 43 Medición inicial .............................................................................................................................. 43 Medición posterior.......................................................................................................................... 44 Revelación..................................................................................................................................... 44. Arrendamientos ...................................................................................................................44 Política General ............................................................................................................................. 44 Reconocimiento ............................................................................................................................. 45 Medición Inicial .............................................................................................................................. 45 Medición Posterior ......................................................................................................................... 45 Revelación..................................................................................................................................... 46. Provisiones y Contingencias ..............................................................................................46 Política General ............................................................................................................................. 46 Reconocimiento ............................................................................................................................. 46 Medición Inicial .............................................................................................................................. 46 Medición Posterior ......................................................................................................................... 47 Revelación..................................................................................................................................... 47. Costos por Préstamos ........................................................................................................47 Política general .............................................................................................................................. 47 Reconocimiento ............................................................................................................................. 47 Medición Inicial .............................................................................................................................. 47 Medición Posterior ......................................................................................................................... 47 Revelaciones ................................................................................................................................. 48. Cuentas Por Pagar ..............................................................................................................48 Política general .............................................................................................................................. 48 Reconocimiento ............................................................................................................................. 48 Medición Inicial .............................................................................................................................. 48 Medición Posterior ......................................................................................................................... 48 Revelación..................................................................................................................................... 48. Beneficios a los Empleados ...............................................................................................49.

(19) POLITICAS CONTABLES PLICA SAS. 6. Política General ............................................................................................................................. 49 Reconocimiento ............................................................................................................................. 49 Medición ........................................................................................................................................ 49 Medición Posterior ......................................................................................................................... 49 Revelación..................................................................................................................................... 50. Impuesto a la Ganancia.......................................................................................................50 Política General ............................................................................................................................. 50 Reconocimiento ............................................................................................................................. 50 Revelación..................................................................................................................................... 50. Ingresos ...............................................................................................................................51 Política General ............................................................................................................................. 51 Reconocimiento ............................................................................................................................. 51 Medición Inicial .............................................................................................................................. 51 Medición Posterior ......................................................................................................................... 51 Revelación..................................................................................................................................... 51 Descuentos y Devoluciones ........................................................................................................... 51. Deterioro del Valor de los Activos......................................................................................52 Definiciones ................................................................................................................................... 52 Política General ............................................................................................................................. 52 Indicadores de Deterioro ................................................................................................................ 52 Medición del Importe Recuperable ................................................................................................. 53 Revelación..................................................................................................................................... 53. Conversión de la Moneda Extranjera .................................................................................53 Política General ............................................................................................................................. 53 Reconocimiento ............................................................................................................................. 53 Medición ........................................................................................................................................ 53 Revelación..................................................................................................................................... 53. Referencias .................................................................................................................. 54 Consulta Bibliográfica ................................................................................................ 56.

(20) POLITICAS CONTABLES PLICA SAS. 7. Lista de Ilustraciones Ilustración 1 Valores Corporativos................................................................................. 11 Ilustración 2 Organigrama ............................................................................................. 12 Ilustración 3 Mapa de Procesos .................................................................................... 13 Ilustración 4 Logo .......................................................................................................... 14 Ilustración 5 Cultura Corporativa ................................................................................... 15 Ilustración 6 Clientes Externos ...................................................................................... 15 Ilustración 7 Actividades................................................................................................ 16 Ilustración 8 Tareas ....................................................................................................... 17.

(21) POLITICAS CONTABLES PLICA SAS. 8. Lista de Tablas Tabla 1 Activo, Pasivo, Patrimonio ................................................................................ 20 Tabla 2 Ingresos, Gastos .............................................................................................. 20 Tabla 3 Conjunto Completo de Estados Financieros .................................................... 25 Tabla 4 Estado de Situación Financiera ........................................................................ 27 Tabla 5 Activos y Pasivos Corrientes ............................................................................ 28 Tabla 6 Activos y Pasivos No Corrientes ...................................................................... 28 Tabla 7 Estado de Resultados Integral ......................................................................... 29 Tabla 8 Estado de Cambios en el Patrimonio ............................................................... 29 Tabla 9 Actividades de Operación................................................................................. 30 Tabla 10 Actividades de Inversión................................................................................. 30 Tabla 11 Actividades de Financiación ........................................................................... 31 Tabla 12 Método Indirecto y Directo.............................................................................. 31 Tabla 13 Medición Posterior de las Cuentas por Cobrar ............................................... 37 Tabla 14 Vida Útil de la Propiedad, Planta y Equipo ..................................................... 42.

(22) POLITICAS CONTABLES PLICA SAS. 9. Introducción Propósito PLICA SAS, con el fin de preparar y presentar su información financiera de forma homogénea, y que esta sea más comprensible, comparables y relevante para sus usuarios a la hora de tomas decisiones, estableces, a través del presente manual, sus políticas contables de acuerdo a las Normas Internacionales de Información Financiera. A nivel interno, el presente manual de políticas contables pretende orientar a todo el personal involucrado en la preparación y presentación de los estados financieros teniendo en cuenta los siguientes aspectos: . Servir de soporte acerca de la forma en que la empresa reconoce, mide, revela y presenta los hechos económicos en los Estados Financieros Básicos, de acuerdo a las NIIF Pymes. Servir como guía tanto al personal actual como al personal nuevo sobre cómo se deben desarrollar todos los procesos contables. Servir como instrumento de consulta acerca del tratamiento contable de la empresa. Alcance El presente manual de políticas contables bajo los estándares de las NIIF para PYMES, es de uso obligatorio para la empresa PLICA SAS y debe ser utilizado: . Por todas aquellas personas que están directamente involucradas en la elaboración y presentación de la información financiera de la empresa.. Responsables de la elaboración de las Políticas Contables La elaboración, modificación y actualización de las políticas contables del presente manual, está bajo la responsabilidad del departamento contables y la gerencia de la empresa..

(23) POLITICAS CONTABLES PLICA SAS. 10. Vigencia El presente manual rige a partir del 1 de Enero de 2015, incluyendo los parámetros necesarios para la transición a las NIIF Pymes.. PLICA SAS Descripción General PLICA SAS, es una empresa manufacturera dedicada a la producción y comercialización de botellas ecológicas reutilizables elaboradas a base de plástico. Fundada el 24 de febrero de 2002 por la señora María Norma Acevedo Castañeda, como única accionista, en la ciudad de Bogotá con número de matrícula en Cámara de Comercio: 00168752 y fecha de renovación 18 de febrero de 2018. Actualmente tiene su domicilio en la carrera 1 calle 6 N° 1-33 en esta localidad y adscrita a la Superintendencia de Industria y Comercio, NIT: 801.007.493. Teléfono: 3135482186. Perteneciente al Grupo 2 PYMES. A la fecha cuenta con 42 colaboradores y comercializa sus productos en todo el territorio nacional.. Valores Corporativos El consumo de productos amigables con el planeta, es uno de los objetivos fundamentales que actualmente están implementando los gobiernos locales y las empresas manufactureras. PLICA SAS, en su proceso de fabricación, utiliza materia prima y procesos de producción amigables con el planeta, con el fin de generar conciencia ambiental a los colaboradores y consumidores al igual que diseñar estrategias que motiven a las personas a mejorar sus estilos de vida, logrando así reducir los efectos y el impacto ambiental, y que permitan aumentar el bienestar personal. Con base a esto, PLICA SAS establece los siguientes valores corporativos:.

(24) POLITICAS CONTABLES PLICA SAS. 11. Ilustración 1 Valores Corporativos. Responsabilidad. Calidad. Conciencia Ambiental. Trabajo en Equipo. Productividad. Consumo Responsable. Respeto. Compromiso. Humanizacion. Fuente: elaboración propia. Misión En PLICA SAS, contamos con materia prima, tecnología y recurso humano de alta calidad, que nos permiten contribuir a la producción y consumo responsable y la sostenibilidad ambiental mediante productos ecológicos reutilizables.. Visión Para el año 2025, la empresa PLICA SAS, estará posesionada y reconocida en el mercado nacional, como la mejor empresa productora de Botellas plásticas ecológicas reutilizables, elaboradas con los mejores productos amigables con el medio ambiente..

(25) POLITICAS CONTABLES PLICA SAS. Organigrama Ilustración 2 Organigrama. Fuente: elaboración propia. 12.

(26) POLITICAS CONTABLES PLICA SAS. 13. Mapa de Procesos Ilustración 3 Mapa de Procesos. PLANEACIÓN ESTRATEGICA. PROCESOS DE DIRECCIÓN Obtención de la materia prima. Producción. Empaque y almacenamiento. Operaciones Logísticas. Ventas. PROCESOS MISIONALES Marketing. Administración del Recurso Humano. Administración Financiera. Mantenimiento de Maquinaria y Equipo. Ventas. PROCESOS DE APOYO Investigación Fuente: elaboración propia. Desarrollo. Innovación.

(27) POLITICAS CONTABLES PLICA SAS. Logo Ilustración 4 Logo. Fuente: elaboración propia. Eslogan “Reutilizando tu botella, en el medio ambiente dejas huella”.. Filosofía Corporativa: “Más plásticos amigables, más vida”.. 14.

(28) POLITICAS CONTABLES PLICA SAS. 15. Cultura Corporativa Ilustración 5 Cultura Corporativa. Incentivar al personal por medio de reconocimientos periódicos.. Celebraciones en festividades especiales. Incentivar un buen ambiente laboral por medio de integraciones comprometidas con el trabajo en equipo. Fuente: elaboración propia. Clientes Internos Son nuestros colaboradores, quienes hacen un excelente equipo de trabajo con base a los valores corporativos. Además, gracias a ellos, se puede ofrecer un producto de calidad a nuestros clientes externos.. Clientes Externos Son el eje prioritario de la empresa, se fidelizan los clientes a través de la formación de experiencias, la buena atención. Ilustración 6 Clientes Externos. CLIENTES EXTERNOS 20%. 5% DEPORTISTAS. 75%. ESTUDIANTES POBLACION EN GENERAL. Fuente: elaboración propia.

(29) POLITICAS CONTABLES PLICA SAS. 16. Objetivo Estratégico Gestión Humana Generar responsabilidad y compromiso con los clientes internos para un trabajo más productivo y mejor servicio para los clientes externos.. Actividades Ilustración 7 Actividades. Atención al cliente.. PCC de un producto de calidad.. Compromiso con la entrega del producto.. Cliente satisfecho Fuente: elaboración propia.

(30) POLITICAS CONTABLES PLICA SAS. 17. Tareas Ilustración 8 Tareas. Buenas prácticas instrumentales.. Excelente labor y calidad de los productos. Atención a tiempo.. Gestión con el cliente. Fuente: elaboración propia. Estrategias Atraer por medio de experiencias significativas la atención de los usuarios, en específico los deportistas por medio de ayudas audiovisuales y diversas estrategias de marketing. Mantener especial atención con los clientes recurrentes para, a través de actos de fidelización generar confianza en los ellos. Sostener la posibilidad de un servicio diferente y completo al ser reconocidos por la calidad del mismo ya que se pretende vender una marca y una experiencia.. Pilares Filosóficos Mantener la satisfacción del cliente a través de la calidad, el buen servicio y la rentabilidad, la calidad se evaluará según el rendimiento y crecimiento que se presente en el área administrativa, en todo el personal de la entidad y en el crecimiento de la producción; y la rentabilidad se evaluará de acuerdo a la satisfacción de la relación.

(31) POLITICAS CONTABLES PLICA SAS. 18. comercial con clientes y proveedores, según lo que arrojen los estados financieros y según el impacto positivo y la acogida del producto en la sociedad. Considerando que es una empresa que busca minimizar el uso de demás envases plásticos para mejorar la sostenibilidad con el medio ambiente, la empresa se somete a mantener un compromiso ambiental para con la sociedad.. Políticas Ambientales Mantenimiento preventivo y regular de la indumentaria para prevenir el uso innecesario de energía. PLICA SAS es una empresa comprometida con el aporte regular al continuo cuidado del medio ambiente y es por eso que el mantenimiento regular, el manejo y regulación del uso de agua, evitar los sobre consumos, entre otros, es parte importante de la política de sostenibilidad de la compañía. De esta manera PLICA SAS no solo busca aportar generando un producto amigable en sus presentaciones, sino que también busca a través de la implementación de diversos fomentos a la buena cultura que sea una empresa totalmente sostenible, dicho esto concluimos que PLICA SAS está en la continua búsqueda de: . Creación de empaque amigable, sostenible y moderno. Empaques elaborados en territorio nacional, fomentando una cultura sostenible a través del trabajo estable para quienes hagan parte de la entidad. Disminuir el nivel de polución y de contaminación generada por desperdicios al maximizar la producción y establecer policías de mantenimiento preventivo. Disminuir el nivel de químicos en los productos para mantener una relación sostenible y sustentable.. Buscando la implementación de medidas que permitan el cuidado y mantenimiento del medio ambiente, se implementa a través de contenido digital la publicación de contenido evitando el uso publicidad por medio de papel y así evitar el desperdicio del mismo.. Política De Calidad Satisfacer las necesidades de nuestros clientes con un excelente desempeño a la hora de realizar los diversos productos y considerar a los mismos como un producto responsable ambientalmente, encontrando la calidad del producto en la maximización de la producción con diferentes enfoques en los ciclos productivos y en el compromiso del equipo de trabajo..

(32) POLITICAS CONTABLES PLICA SAS. 19. Políticas De Servicio “Productos memorables, por la calidad y la experiencia que brindan”. Atributos De Servicio PLICA SAS es un grupo de trabajo comprometido con la empresa, con el medio ambiente, con la sociedad y con sus productos, se caracteriza por la formación de personas honestas, calificadas, responsables e integras.. Política de Responsabilidad Social PLICA SAS tiene contemplados dentro de los reconocimientos periódicos la entrega de becas parciales para sus clientes internos, de esta manera beneficiar a sus empleados y parientes fomentando la educación. Adicionalmente pretende realizar la visita periódica de zonas específicas de la ciudad y realizar actos de conciencia a través de la formación de talleres y actos sociales.. Definiciones y Conceptos Generales A continuación, se definirán algunos conceptos básicos que son necesarios e indispensables al momento de la elaboración y presentación de los estados financieros:. Políticas contables Son políticas contables los principios, bases, convenciones, reglas y procedimientos específicos adoptados por la empresa al preparar y presentar estados financieros.(Consejo de Normas Internacionales de Contabilidad, 2009). Situación financiera La situación financiera, es la relación entre los activos, los pasivos y el patrimonio que PLICA SAS informara en una fecha concreta, normalmente al cierre de cada periodo, es decir al 31 de diciembre de cada año..

(33) POLITICAS CONTABLES PLICA SAS. 20. Tabla 1 Activo, Pasivo, Patrimonio. ACTIVO Es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos.. PASIVO Es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos. (Consejo de Normas Internacionales de Contabilidad, 2009). PATRIMONIO Es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos.. Rendimiento Rendimiento es la relación entre los ingresos y los gastos de una entidad durante un periodo sobre el que se informa. Tabla 2 Ingresos, Gastos. INGRESOS Son los incrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa.. GASTOS Son los decrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa.. Reconocimiento Es el proceso de incorporación en los estados financieros de una partida que cumple la definición de un activo, pasivo, ingreso o gasto. (Consejo de Normas Internacionales de Contabilidad, 2009). Medición Proceso de determinación de los importes monetarios por los que se reconocen y llevan contablemente los elementos de los estados financieros, para su inclusión en el balance (estado de situación financiera) y el estado de resultados (estado del resultado integral).(Legis Comunidad Contable, 2015).

(34) POLITICAS CONTABLES PLICA SAS. 21. Medición Inicial Proceso de valuar, presentar y revelar una partida por primera vez en los estados financieros, al considerarse devengada.. Medición Posterior Es la modificación de una partida reconocida inicialmente en los estados financieros, originada por eventos posteriores que la afectan de manera particular, para preservar su objetividad. (Consejo Emisor del CINIF, 2015). Revelación Proceso mediante el cual el ente económico debe informar de forma completa, aunque resumida, todo aquello que sea necesario para comprender y evaluar correctamente su situación financiera. (Régimen Legal de Bogotá DC, 1993). Comprensibilidad La información a presentar por PLICA SAS debe ser comprensible y de fácil entendimiento para todos sus usuarios que tienen un conocimiento razonable en el manejo de la información contable.. Relevancia La información que presentara PLICA SAS en sus estados financieros, debe tener un grado de importancia o relevancia, de tal manera que esta sea influyente en la toma de decisiones de dicha información..

(35) POLITICAS CONTABLES PLICA SAS. 22. Materialidad o importancia relativa La información es material ―y por ello es relevante―, si su omisión o su presentación errónea pueden influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros.(Consejo de Normas Internacionales de Contabilidad, 2009). Fiabilidad La información presentada por PLICA SAS, será fiable, si está libre de error significativo y representa fielmente la información financiera de la empresa.. La esencia sobre la forma En todo caso, primará siempre la esencia, es decir, la realidad de las transacciones económicas, sobre su forma legal.. Prudencia PLICA SAS, siguiendo el principio de la Prudencia, registrará sus ingresos en el momento que realmente los perciba, y los gastos, al momento que sean conocidos.. Comparabilidad La información financiera presentada por PLICA SAS debe ser comparable de manera uniforme con periodos anteriores, de tal manera que los usuarios de dicha información puedan identificar las tendencias de la situación financiera de la empresa.. Oportunidad PLICA SAS, entregara de manera oportuna la información financiera a quienes pueda interesarle (accionistas, usuarios externos, etc.), para que esta no pierda si relevancia y permita tomar decisiones oportunamente..

(36) POLITICAS CONTABLES PLICA SAS. 23. Hipótesis de Negocio en Marcha Se define como negocio en marcha, la intención de continuar con el funcionamiento normal de la empresa, con el fin de llevar a cabo su objeto social. Es decir, que no tiene la intención de cesar o liquidar sus operaciones.. Bases Habituales de Medición Costo histórico PLICA SAS, registrara el costo histórico de sus activos, como el importe de efectivo o equivalentes al efectivo pagado al momento de su adquisición. De igual manera, registrara el costo histórico de sus pasivos, como el importe de efectivo o equivalentes al efectivo al momento de adquirir la obligación.. Valor razonable PLICA SAS registrara como valor razonable, el importe por el cual puede ser intercambiado un activo, o cancelado un pasivo, entre un comprador y un vendedor interesado y debidamente informado, que realizan una transacción en condiciones de independencia mutua. (Consejo de Normas Internacionales de Contabilidad, 2009). Valor De Mercado PLICA SAS registrara como valor de mercado, la cantidad estimada por la cual una propiedad podría ser intercambiada, en la fecha de valoración, entre un comprador y un vendedor en una transacción en condiciones de plena competencia dónde las partes actúan con conocimiento y sin coacción. (Diccionario Forex, 2011). Valor Presente PLICA SAS, registrara como valor presente, el valor de hoy que tiene el monto de un activo que no recibiremos ahora mismo, sino que más adelante, en el futuro. (Economipedia, 2018).

(37) POLITICAS CONTABLES PLICA SAS. 24. Medición en el reconocimiento inicial PLICA SAS, en el reconocimiento inicial, medirá los activos y pasivos al costo histórico.. Medición posterior PLICA SAS en su medición posterior, medirá los activos y pasivos financieros al valor razonable. Aquellos activos no financieros como propiedad, planta y equipo, su medición posterior será el menor valor entre el costo depreciado y el valor recuperable. En el caso de los inventarios, la medición posterior se determinará después de calcular el menor valor entre el costo y el precio de venta menos los costos de terminación y venta.. Políticas Contables Presentación de Estados Financieros Alcance Esta sección explica que es la presentación razonable y el conjunto de estados financieros que la empresa debe presentar.. Presentación razonable PLICA SAS preparara y presentara sus estados financieros al final de cada periodo contable, de tal manera que estos representen razonable y fidedignamente la realidad financiera de la empresa.. Frecuencia de la información Los estados financieros serán preparados y presentados al final de cada periodo contable de manera anual, con cierre al 31 de diciembre..

(38) POLITICAS CONTABLES PLICA SAS. 25. Conjunto completo de estados financieros Al cierre del periodo contable, PLICA SAS entregara el siguiente conjunto de Estados Financieros: Tabla 3 Conjunto Completo de Estados Financieros. ESTADO DE SITUACION FINANCIERA A la fecha de presentación del cierre de cada periodo contable.. ESTADO DE RESULTADOS INTEGRAL. ESTADO DE CAMBIOS EN EL PATRIMONIO Muestras todas Sobre el periodo las partidas de en el que se ingresos y gastos informa. reconocidas durante el periodo sobre el que se informa.. ESTADO DE FLUJO DE EFECTIVO. NOTAS. Sobre el periodo en el que se informa.. Información explicativa de relevancia.. En los estados financieros presentara la siguiente información: . Razón social Nombre del Estado Financiero Fecha de cierre del periodo contable sobre el que se in forma. Moneda y cifra de presentación.. Al inicio de las Notas explicativas, ira la siguiente información: . El domicilio, la forma legal de la entidad y el país en el que se ha constituido. Una descripción de la naturaleza de las operaciones de la entidad y sus principales actividades..

(39) POLITICAS CONTABLES PLICA SAS. 26. Elementos de los Estados Financieros Activo Son todos los bienes, derechos y otros recursos controlados, con los que dispone la empresa, y de los cuales se espera obtener beneficios económicos futuros. En este grupo se incluyen los bienes tangibles e intangibles.. Pasivo Son las obligaciones presentes que tiene la empresa, las cuales afectaran los beneficios económicos futuros.. Patrimonio Es la diferencia entre los activos menos los pasivos.. Ingresos Son los incrementos en los beneficios económicos. Ya sea por el aumento en los activos o la disminución en los pasivos, incluyendo la utilidad que genere la empresa de su actividad económica o de ingresos no operacionales, por ejemplo: rendimientos financieros.. Gastos Son una disminución de los beneficios económicos. Ya sea por el aumento de un pasivo o la disminución de un activo, incluyendo perdidas que presente la empresa.. Reconocimiento PLICA SAS, incorporará en sus estados financieros las partidas de activo pasivo, patrimonio, ingreso o gasto, que cumplan con los siguientes criterios de reconocimiento: . Es probable que genere beneficios económicos futuros. Que la empresa tenga el control sobre el bien. El costo de la partida puede ser medido con fiabilidad..

(40) POLITICAS CONTABLES PLICA SAS. 27. Si los criterios anteriormente mencionados no se cumplen, se deben incluir el hecho en las notas de revelación de los estados financieros.. Medición PLICA SAS realiza la medición de cada una de las partidas de los estados financieros, a su medición inicial.. Medición Posterior Volver a valorar el saldo de la partida que figura en la contabilidad para luego informarla en los estados financieros. PLICA SAS utilizara como medición posterior las bases habituales de medición, según sea el caso y la política contable a aplicar.. Base de acumulación contable (devengo) PLICA SAS registrara las transacciones económicas en el periodo en que ocurren, cuando las partidas cumplan con los criterios de reconocimiento, aunque los pagos o cobros se efectúen en periodos diferentes, ya que prima su esencia económica sobre su esencia legal. (Ya que prima la esencia sobre la forma). Información a presentar en el estado de situación financiera Como mínimo, el estado de situación financiera incluirá partidas que presenten lossiguientes importes: Tabla 4 Estado de Situación Financiera. . ESTADO DE SITUACION FINANCIERA Efectivo y equivalentes al efectivo. Deudores comerciales y otras cuentas por cobrar. Activos financieros. Inventarios. Propiedades, planta y equipo. Propiedades de inversión. Activos intangibles. Inversiones en asociadas..

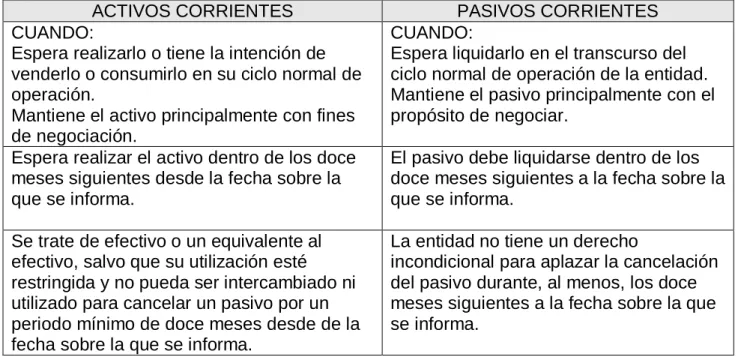

(41) POLITICAS CONTABLES PLICA SAS. . 28. Inversiones en entidades controladas de forma conjunta. Acreedores comerciales y otras cuentas por pagar. Pasivos financieros. Pasivos y activos por impuestos corrientes. Pasivos por impuestos diferidos y activos por impuestos diferidos. Participaciones no controladoras. Patrimonio atribuible a los propietarios de la controladora.. Separación entre partidas corrientes y no corrientes PLICA SAS, presentará de manera separada, sus activos y pasivos corrientes y no corrientes de manera clara y detallada en el estado de situación financiera: Tabla 5 Activos y Pasivos Corrientes. ACTIVOS CORRIENTES CUANDO: Espera realizarlo o tiene la intención de venderlo o consumirlo en su ciclo normal de operación. Mantiene el activo principalmente con fines de negociación. Espera realizar el activo dentro de los doce meses siguientes desde la fecha sobre la que se informa.. PASIVOS CORRIENTES CUANDO: Espera liquidarlo en el transcurso del ciclo normal de operación de la entidad. Mantiene el pasivo principalmente con el propósito de negociar.. Se trate de efectivo o un equivalente al efectivo, salvo que su utilización esté restringida y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un periodo mínimo de doce meses desde de la fecha sobre la que se informa.. La entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha sobre la que se informa.. El pasivo debe liquidarse dentro de los doce meses siguientes a la fecha sobre la que se informa.. Tabla 6 Activos y Pasivos No Corrientes. ACTIVOS NO CORRIENTES La entidad clasificará todos los demás activos como no corrientes. Cuando el ciclo normal de operación no sea claramente identificable, se supondrá que su duración es de doce meses.. PASIVOS NO CORRIENTES La entidad clasificará todos los demás pasivos como no corrientes..

Figure

+7

Outline

Documento similar

Y tendiendo ellos la vista vieron cuanto en el mundo había y dieron las gracias al Criador diciendo: Repetidas gracias os damos porque nos habéis criado hombres, nos

Habiendo organizado un movimiento revolucionario en Valencia a principios de 1929 y persistido en las reuniones conspirativo-constitucionalistas desde entonces —cierto que a aquellas

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)