Diseño de guía metodológica para la estructuración de una guía práctica para la aplicación de la Sección 11 – Instrumentos Financieros Básicos de las NIFF para las Pymes en Colombia

62

0

0

Texto completo

(2) TABLA DE CONTENIDO Pág. INTRODUCCIÓN ..................................................................................................... 5 1.. ESTRUCTURACIÓN DE UNA GUIA PRÁCTICA PARA LA APLICACIÓN. DE LA SECCIÓN 11 INSTRUMENTOS FINANCIEROS BÁSICOS DE LAS NIIF PARA LAS PYMES EN COLOMBIA ....................................................................... 6 1.1.. DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA .... 6. 1.2.. SITUACIÓN PROBLEMA A ANALIZAR ........................................................ 8. 1.3.. OBJETIVOS .................................................................................................. 9. 1.3.1. OBJETIVO GENERAL…………...…………………………...…………..……... 9 1.3.2. OBJETIVOS ESPECÍFICOS………………………………………………..…….9 1.3.3. PREGUNTAS ORIENTADORAS DE REFLEXIÓN ....................................... 9 2.. REQUERIMIENTOS. CONTABLES. DE. LOS. INSTRUMENTOS. FINANCIEROS BASICOS ..................................................................................... 10 2.1.. DEFINICIÓN................................................................................................ 10. 2.2.. UBICACIÓN EN LA NORMA ....................................................................... 11. 2.2.1. Instrumentos financieros básicos ................................................................ 11 2.3.. RECONOCIMIENTO ................................................................................... 15. 2.3.1. Reconocimiento inicial de activos financieros y pasivos financieros ........... 15 2.4.. MEDICIÓN .................................................................................................. 17. 2.4.1. Medición inicial ............................................................................................ 17 2.4.2. Medición posterior ....................................................................................... 18 2.4.3. Deterioro de valor de los instrumentos financieros medidos al costo o al costo amortizado.................................................................................................... 19.

(3) 2.5.. BAJA EN CUENTAS ................................................................................... 24. 2.5.1. Baja en cuentas de un activo financiero ...................................................... 24 2.5.2. Baja en cuentas de un pasivo financiero ..................................................... 26 2.6.. INFORMACIÓN A REVELAR ...................................................................... 26. 2.6.1. Información a revelar sobre las políticas contables de instrumentos financieros ............................................................................................................. 27 3.. POLÍTICAS CONTABLES PARA EL RECONOCIMIENTO, MEDICIÓN. INICIAL Y POSTERIOR DE LOS INSTRUMENTOS FINANCIEROS. .................. 30 3.1.. Políticas ....................................................................................................... 31. 3.1.1. Efectivo y equivalentes al efectivo............................................................... 31 3.1.2. Instrumentos financieros ............................................................................. 31 3.1.3. Instrumentos financieros a costo amortizado .............................................. 31 3.1.4. Instrumentos financieros a valor razonable ................................................. 32 3.1.5. Baja de instrumentos financieros ................................................................ 32 3.1.6. Cuentas por cobrar como instrumento financiero: ....................................... 33 3.1.7. Descuentos comerciales y financieros condicionados ................................ 34 3.1.8. Pagos Entregados Por Anticipado............................................................... 35 3.1.9. Inversiones .................................................................................................. 35 4.. GUÍA PRÁCTICA PARA LA APLICACIÓN DE LA SECCION 11 DE LAS. NIIF PARA LAS PYMES ....................................................................................... 37 4.1.. ESTRUCTURA DE LA GUIA PRÁCTICA .................................................... 37. 4.1.1. Tabla de Contenido ..................................................................................... 37 4.1.2. Definición de instrumento financiero. .......................................................... 37 4.1.3. Clasificación de los instrumentos financieros .............................................. 38.

(4) 4.1.4. Reconocimiento........................................................................................... 38 4.1.5. Medición inicial y posterior .......................................................................... 39 4.1.6. Baja en cuenta ............................................................................................ 45 4.1.7. Deterioro de valor ........................................................................................ 46 4.1.8. Revelaciones ............................................................................................... 53 ¿Qué Información se debe revelar?....................................................................... 54 CONCLUSIONES .................................................................................................. 56 GLOSARIO………………………………………………………………………………58 BIBLIOGRAFÍA ................................................................................................... 611 WEBGRAFIA………………………………………………………………………….…62.

(5) INTRODUCCIÓN A partir de la publicación de la Ley 1314 del 13 de julio de 2009, Colombia se insertó formalmente en el proceso de convergencia a estándares internacionales de contabilidad e información financiera y de aseguramiento de la información, con el propósito de mejorar la productividad, la competitividad de la actividad empresarial. El Decreto 3022 de 2013 por el cual se reglamenta la Ley 1314 de 2009, sobre el Marco Técnico Normativo para los preparadores de información financiera que conforman el Grupo 2, definió el tipo de entidades que lo integran y, las normas aplicar por este grupo, las cuales corresponden a las Normas de Información Financiera, conformadas por la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES). En este contexto, se presenta el siguiente trabajo que busca ser una herramienta en la implementación de la sección 11 Instrumentos Financieros Básicos y 12 Otros Temas Relacionados con los Instrumentos Financieros. El trabajo está estructurado iniciando con la identificación de los requerimientos contables en los instrumentos financieros, su reconocimiento, medición, y revelación de información e impuesto diferido, complementados con ejercicios prácticos; y un modelo de. política contable; finalmente se presenta una guía. didáctica que busca ser un material esencial en la implementación de los instrumentos financieros, en la preparación y generación del Estado de Situación Financiera de Apertura..

(6) 1. ESTRUCTURACIÓN DE UNA GUIA PRÁCTICA PARA LA APLICACIÓN DE LA SECCIÓN 11 INSTRUMENTOS FINANCIEROS BÁSICOS DE LAS NIIF PARA LAS PYMES EN COLOMBIA. 1.1.. DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA. En el proceso de globalización que se afrontan los países en todos los órdenes, el aspecto económico es fundamental, prueba de ello es la integración en el comercio mundial. Sin embargo, la última crisis financiera mundial, originada entre otros aspectos, en la subjetividad con la que se reconocieron y revelaron los hechos económicos en los estados financieros, propicio sobrevaloración de activos, poniendo en entredicho la estabilidad del sistema financiero. Esto suscitó que el G-20 se reuniera para evaluar la crisis y establecer acciones efectivas, dirigidas al fortalecimiento de la estructura financiera internacional. Como era de esperarse las normas de contabilidad y de presentación de informes fueron uno de los aspectos considerados, y se ordenó a los organismos reguladores la revisión y mejora de las normas contables. Durante el 2009 y 2010, el G-20 enfatizó en la importancia de establecer un único grupo de normas de contabilidad globales, mejoradas y de alta calidad. Poniendo de manifiesto, que las diferencias en los sistemas de contabilidad de los diferentes partes del mundo pueden contribuir a la generación de una nueva crisis mundial, de allí el interés de converger en un lenguaje global para mitigar el riesgo. Con el fin de poner en marcha la nueva estructura financiera internacional, fue creada una instancia denominada “Foro de Sostenibilidad Financiera (FSF)”, posteriormente ampliada y llamada por el G-20 como “Junta de Estabilidad Financiera”.. Prevé. un. compendio. de. 6. normas. que. son. aceptadas.

(7) internacionalmente por su papel en la configuración de sistemas financieros sólidos, estables, y que funcionen bien. Dentro de estas, se encuentran los estándares internacionales de contabilidad, emitidos por el IASB y de auditoría emitidos por el IFAC, considerados preponderantes para aumentar la disponibilidad, oportunidad, transparencia y aseguramiento de la información financiera. La contaduría pública, en su calidad de profesión de alcance mundial no ha sido ajena a estos acontecimientos, por lo que debe adaptarse para responder a los cambios en las necesidades de los individuos, las organizaciones y la sociedad en general. Colombia en los últimos años ha adelantado el proceso de cambio a los estándares internacional de contabilidad e información financiera, de acuerdo a la ley 1314 de 2009, esto con el objetivo de apoyar las relaciones económicas internacionales, que el mundo está aceptando. El Decreto 3022 de 2013, con el cual se reglamenta la Ley 1314 sobre el Marco Técnico Normativo para quienes preparan la información financiera que conforman el grupo # 2, definió cuáles entidades lo integran, y cuáles normas se aplicarán, las cuales corresponden a las Normas de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las Pymes), emitidas por el consejo de normas internacionales de contabilidad; así mismo también se definió el cronograma de aplicación de este nuevo marco teórico. Las NIIF para las Pymes tienen como objetivo aplicarse a los estados financieros con propósito de información general, proporcionando información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones. La sección 11 Instrumentos Financieros Básicos, y la sección 12 Otros Temas Relacionados con los instrumentos Financieros, son un tema clave pues las. 7.

(8) Pymes. al no tener acceso a los mercados de capitales, ven reducidas sus. posibilidades de obtención de recursos financieros para su funcionamiento.. 1.2.. SITUACIÓN PROBLEMA A ANALIZAR. En la actualidad, todas las pequeñas y medianas empresas en Colombia están enfrentando un gran cambio en cuanto al manejo de la información contable y financiera, debido a la expedición de la Ley 1314 de 2009, que busca actualizar la legislación en materia contable, y lógicamente de esta manera atiende a las necesidades comerciales, de información más clara, oportuna y razonable, surgida a raíz de los tratados de libre comercio y en general a la integración en el mercado mundial. Este cambio que se está generando es bueno, debido a que obliga a la actualización y adaptar estándares que buscan que se hable un solo lenguaje en los estados financieros, y que sean de fácil entendimiento en casi todos los países. El inconveniente es que no se está preparado para el cambio, ni la dirección de impuestos, ni las entidades, ni los administradores, ni los contadores, ni el software esta listo para el impacto que genera la aplicación de la nueva normatividad. Y aunque se estableció el cronograma de aplicación muchas empresas no han iniciado la convergencia. Esto suscita la resistencia que se tiene al cambio, no solo por parte de las compañías, sino también de los profesionales que ejercen la contabilidad, debido a la falta de preparación y desconocimiento de los estándares.. 8.

(9) 1.3.. OBJETIVOS. 1.3.1. OBJETIVO GENERAL Elaborar una guía práctica para la implementación de la sección 11 Instrumentos Financieros Básicos y 12 Otros Temas Relacionados con los Instrumentos Financieros de las NIIF para las Pymes en Colombia.. 1.3.2. OBJETIVOS ESPECÍFICOS ● Identificar los requerimientos contables de los instrumentos financieros. ● Establecer las políticas que una entidad para el manejo de los Instrumentos Financieros. ● Desarrollar una guía didáctica que oriente la aplicación de la sección 11 de las NIIF para las Pymes.. 1.3.3. PREGUNTAS ORIENTADORAS DE REFLEXIÓN ● ¿Cuáles son los requerimientos de los Instrumentos Financieros? ● ¿Qué políticas se pueden utilizar en los Instrumentos Financieros Básicos? ● ¿Cómo elaborar una guía que ayude en la aplicación e implementación de los Instrumentos Financieros?. 9.

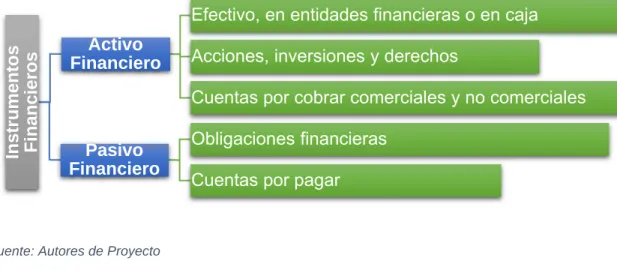

(10) 2.. REQUERIMIENTOS. CONTABLES. DE. LOS. INSTRUMENTOS. FINANCIEROS BASICOS El propósito de este capítulo es orientar y acompañar a los usuarios de la información en la aplicación de los instrumentos financieros básicos, en la elaboración del estado de situación financiera de apertura bajo las NIIF para las Pymes, basado en el Decreto 3022 de 2013 expedido por el Ministerio de Industria y Comercio y Turismo; en la sección 11 instrumentos financieros básicos.. 2.1.. DEFINICIÓN. Los instrumentos financieros básicos son un contrato que da lugar a un activo financiero de una entidad y a un pasivo financiero o aun instrumento de patrimonio de otra1. Es decir, es un acuerdo entre dos o más partes, que genera derechos u obligaciones, bien sea de entregar o recibir efectivo, o componentes de patrimonio; o intercambiar obligaciones en donde la entidad se beneficie de dicha transacción. Ilustración 1 Instrumento Financiero. Instrumentos Financieros. Efectivo, en entidades financieras o en caja Activo Financiero. Acciones, inversiones y derechos Cuentas por cobrar comerciales y no comerciales. Pasivo Financiero. Obligaciones financieras Cuentas por pagar. Fuente: Autores de Proyecto. 1. Párrafo 3 Sección 11 Instrumentos Financieros Básicos NIIF para las Pymes. 10.

(11) Los instrumentos financieros se clasifican en: . Instrumentos financieros básicos. . Instrumentos financieros complejos o compuestos. Cabe aclarar que los instrumentos financieros complejos o compuestos, se diferencian de los básicos, debido, a que los primeros pueden generar de manera simultánea para el emisor un elemento de pasivo y uno de patrimonio; y los segundos solo dan origen o a un elemento de activo, o pasivo, o de patrimonio, respectivamente. Así mismo existen dos tipos de instrumentos financieros: de deuda y de patrimonio, los primeros son los que generan activos o pasivos, y los segundos una inversión de patrimonio de otra entidad.. 2.2.. UBICACIÓN EN LA NORMA. El tratamiento de los instrumentos financieros básicos se encuentra en la Sección 11 de las Normas Internacionales de Información Financiera NIFF para las Pymes.. 2.2.1. Instrumentos financieros básicos Una. entidad. contabilizará. los. siguientes. instrumentos. financieros. como. instrumentos financieros básicos de acuerdo con lo establecido en la Sección 11: (a). Efectivo.. (b). Un instrumento de deuda (como una cuenta, pagaré o préstamo por cobrar. o pagar) que cumpla las condiciones del párrafo 11.9. (c). Un compromiso de recibir un préstamo que:. (i). no pueda liquidarse por el importe neto en efectivo, y. 11.

(12) (ii). cuando se ejecute el compromiso, se espera que cumpla las condiciones. del párrafo 11.9. (d). Una inversión en acciones preferentes no convertibles y acciones. preferentes u ordinarias sin opción de venta.2. Un instrumento de deuda que satisfaga todas las condiciones de (a) a (d) siguientes deberá contabilizarse de acuerdo con la Sección 11: (a). Los rendimientos para los tenedores son. (i). un importe fijo;. (ii). una tasa fija de rendimiento sobre la vida del instrumento;. (iii). un rendimiento variable que a lo largo de la vida del instrumento, se iguala a. la aplicación de una referencia única cotizada o una tasa de interés observable (tal como el LIBOR); o (iv) alguna combinación de estas tasas fijas y variables (como el LIBOR más 200 puntos básicos), siempre que tanto la tasa fija como la variable sean positivas (por ejemplo, una permuta financiera de tasa de interés con una tasa fija positiva y una tasa variable negativa no cumpliría esta criterio). Para rendimientos de tasas de interés fijo o variable, el interés se calcula multiplicando la tasa para el periodo aplicable por el importe principal pendiente durante el periodo. (b). No hay cláusulas contractuales que, por sus condiciones, pudieran dar lugar. a que el tenedor pierda el importe principal y cualquier interés atribuible al periodo corriente o a periodos anteriores. El hecho de que un instrumento de deuda esté subordinado a otros instrumentos de deuda no es un ejemplo de esta cláusula contractual. (c). Las cláusulas contractuales que permitan al emisor (el deudor) pagar. anticipadamente un instrumento de deuda o permitan que el tenedor (el acreedor) lo devuelva al emisor antes de la fecha de vencimiento no están supeditadas a sucesos futuros. 2. Párrafo 8 Sección 11 Instrumentos Financieros Básicos NIIF para las Pymes. 12.

(13) (d). No existe un rendimiento condicional o una cláusula de reembolso excepto. para el rendimiento de tasa variable descrito en (a) y para la cláusula de reembolso descrita en (c).3. Son ejemplos de instrumentos financieros que normalmente satisfacen las condiciones establecidas en el párrafo 11.9: (a). Cuentas de origen comercial y pagarés por cobrar y pagar y préstamos de. bancos o terceros. (b). Cuentas por pagar en una moneda extranjera. Sin embargo, cualquier. cambio en la cuenta por pagar debido a un cambio en la tasa de cambio se reconoce en resultados como requiere el párrafo 30.10. (c). Préstamos a, o de, subsidiarias o asociadas que se deben pagar cuando. son reclamados. (d). Un instrumento de deuda que podría convertirse inmediatamente en una. cuenta por cobrar si el emisor incumpliese el pago de un interés o del principal (esta condición no viola las condiciones del párrafo 11.9).4. La Sección 11 se aplicará a todos los instrumentos financieros que cumplen las condiciones del párrafo 11.8 excepto: (a). Inversiones en subsidiarias, asociadas y negocios conjuntos que se. contabilicen de acuerdo con la Sección 9 Estados Financieros Consolidados y Separados, la Sección 14 Inversiones en Asociadas o la Sección 15 Inversiones en Negocios Conjuntos. (b). Instrumentos financieros que cumplan la definición de patrimonio propio de. una entidad (véase la Sección 22 Pasivos y Patrimonio y la Sección 26 Pagos Basados en Acciones). 3 4. Párrafo 9 Sección 11 Instrumentos Financieros Básicos NIIF para las Pymes Párrafo 10 Sección 11 Instrumentos Financieros Básicos NIIF para las Pymes. 13.

(14) (c). Arrendamientos, a los que se aplica la Sección 20 Arrendamientos. Sin. embargo, los requerimientos para la baja en cuentas de los párrafos 11.33 a 11.38 se aplicarán a la baja en cuentas de cuentas por cobrar de arrendamiento reconocidos por un arrendador y cuentas por pagar reconocidas por un arrendatario. Asimismo, la Sección 12 se podría aplicar a los arrendamientos con las características especificadas en el párrafo 12.3 (f). (d). Los derechos y obligaciones de los empleadores conforme a planes de. beneficios a los empleados, a los que se aplique la Sección 28 Beneficios a los Empleados.5. Son ejemplos de instrumentos financieros que no satisfacen las condiciones del párrafo 11.9 (y, por lo tanto, quedan dentro del alcance de la Sección 12): (a). Una inversión en instrumentos de patrimonio de otra entidad distintos de. acciones preferentes no convertibles y acciones preferentes u ordinarias sin opción de venta [véase el párrafo 11.8 (d)]. (b). Una permuta financiera de tasas de interés que da lugar a un flujo de. efectivo positivo o negativo o un compromiso a plazo para comprar materias primas cotizadas o instrumentos financieros que se pueden liquidar en efectivo o que, a su liquidación, pueden tener un flujo de efectivo positivo o negativo, porque estas permutas financieras y contratos a término no cumplen la condición del párrafo 11.9(a). (c). Opciones y contratos de futuros, porque los rendimientos a los tenedores no. son fijos y no se cumple la condición del párrafo 11.9(a). (d). Inversiones en deuda convertible, porque el rendimiento para los tenedores. puede variar con el precio de las acciones del emisor y no solo con las tasas de interés de mercado.. 5. Párrafo 7 Sección 11 Instrumentos Financieros Básicos NIIF para las Pymes. 14.

(15) (e). Un préstamo por cobrar de un tercero que concede el derecho o la. obligación al tercero de pagar de forma anticipada si cambian los requerimientos de contabilidad o impuestos aplicables, porque este préstamo no cumple la condición del párrafo 11.9(c).. 2.3.. RECONOCIMIENTO. El reconocimiento bajo la normatividad internacional es la identificación y clasificación de los hechos económicos, es decir, se deben tener claras las condiciones en que surge, para poder determinar su tratamiento. Teniendo en cuenta lo anterior, el reconocimiento es la incorporación en los estados financieros, para este caso en el estado de situación financiera, de las partidas que cumplan tanto la definición, como los criterios para clasificarse como un instrumento financiero básico.. 2.3.1. Reconocimiento inicial de activos financieros y pasivos financieros Una entidad reconocerá un activo financiero o un pasivo financiero solo cuando se convierta en una parte según las cláusulas contractuales del instrumento.6 Teniendo en cuenta que reconocer es incorporar en los estados financieros, en este caso, en el estado de situación financiera, partidas que cumplan tanto la definición, como los criterios para su reconocimientos estos serán tratados a continuación. En primer lugar tendremos en cuenta la definición de activo, pasivo y patrimonio para el estado de situación financiera: . Un activo es un recurso tangible o intangible, controlado por la empresa,. proveniente de hechos pasados, y de los cuales se esperan beneficios 6. Párrafo 12 Sección 11 Instrumentos Financieros Básicos NIIF para las Pymes. 15.

(16) económicos futuros directos o indirectos, ya sea por su utilización o por su venta. Es importante tener en cuenta que para establecer la existencia de un activo, su propiedad no es determinante, siempre que se controlen sus beneficios económicos. . Un pasivo es un compromiso de pago presente de la entidad, resultante de. un hecho pasado, y que deberá ser cancelado en una fecha establecida, ya sea en efectivo, por intercambio de otros activos, o por otros medios. . El patrimonio es la diferencia entre el activo menos el pasivo de la entidad.. Y en segundo lugar de cumplir con los siguientes criterios: . Es probable que cualquier beneficio económico futuro asociado con la. partida llegue a, o salga de la entidad, y . La partida tiene un costo o valor que puede ser medido con fiabilidad.. Así que para realizar el reconocimiento inicial de los instrumentos financieros, estos deben cumplir tanto los conceptos como los criterios mencionados. Teniendo coherencia con la base de acumulación o devengo descrito en la norma, en donde el reconocimiento de las partidas como activos, pasivos, patrimonio, ingresos y gastos se realiza cuando se satisfagan las definiciones y sus criterios. Pero esto no es ajeno, ni nuevo en materia contable, pues están descritos también en el Decreto 2649 de 1993. Realización: solo pueden reconocerse hechos económicos realizados. Se entiende que un hecho económico se ha realizado cuando quiera que pueda comprobarse que, como consecuencia de transacciones o eventos pasados, internos o externos, el ente económico tiene o tendrá un beneficio o un sacrificio económico, o ha experimentado un cambio en sus recursos, en uno y otro caso razonablemente cuantificables. 7. 7. Articulo 12 Decreto 2649 de 1993. 16.

(17) Reconocimiento de los hechos económicos: El reconocimiento es el proceso de identificar y registrar o incorporar formalmente en la contabilidad los hechos económicos realizados. Para que un hecho económico realizado pueda ser reconocido se requiere que corresponda con la definición de un elemento de los estados financieros, que pueda ser medido, que sea pertinente y que pueda representarse de manera confiable. La administración debe reconocer las transacciones en la misma forma cada período, salvo que sea indispensable hacer cambios para mejorar la información. En adición a lo previsto en este decreto, normas especiales pueden permitir que para la preparación y presentación de estados financieros de períodos intermedios, el reconocimiento se efectúe con fundamento en bases estadísticas. 8 Contabilidad de causación o por acumulación: Los hechos económicos deben ser reconocidos en el período en el cual se realicen y no solamente cuando sea recibido o pagado el efectivo o su equivalente.9 De este modo lo importante a la hora del reconocimiento es la claridad en los conceptos manejados por la norma, que son muy semejantes a los ya conocidos.. 2.4.. MEDICIÓN. Medición es el proceso de establecer o de cuantificar los valores monetarios por los que se reconocen y registran activos, pasivos, patrimonio, ingresos y gastos en los estados financieros. 2.4.1. Medición inicial Al realizar la medición inicial de los activos y pasivos debemos tener en cuenta, que dependiendo de sus condiciones podrá medirse: 8 9. Articulo 47 Decreto 2649 de 1993 Articulo 48 Decreto 2649 de 1993. 17.

(18) . Precio de transacción: este incluye los costos de transacción, es decir,. aquellos necesarios para realizar el hecho económico. Hay que tener en cuenta que los costos de transacción no se incluyen cuando la medición inicial se realiza al valor razonable. . Valor presente: es aplicable para aquellas transacciones en las que existe. financiación, o un acuerdo de pago en donde el pago se realiza más allá de los términos normales, y para los cuales existe una tasa de intereses que no es del mercado. Siendo así se deben tener claras son las condiciones en las que surge el activo o el pasivo financiero; porque estas influyen en la forma de realizar la medición, si se utiliza el precio de transacción solo se está teniendo en cuenta el costo del activo o pasivo, más los costos de transacción, pudiendo aplicarse por ejemplo, a la apertura de una cuenta bancaria. Ahora bien el valor presente se utiliza con el fin de mostrar el valor del dinero en el tiempo, es decir, si se tiene un acuerdo en donde por el plazo de pago es necesario acodar una tasa de intereses, se aplicara el valor presente, que consiste traer desde las fechas de pago futuras a hoy, mostrando así el valor real de la transacción y reconociendo, si es el caso ingresos o costos financieros, aplicando por ejemplo a las ventas a crédito con plazos superiores a los normales.. 2.4.2. Medición posterior Al finalizar cada periodo, una entidad medirá los instrumentos financieros, sin deducir los costos de transacción, así: Los instrumentos financieros de deuda: al costo amortizado mediante el método del interés efectivo, al costo (precio de transacción) menos el deterioro de valor, y al valor presente.. 18.

(19) Los instrumentos de patrimonio: al valor razonable con cambios en resultados, y al costo menos el deterioro de valor. . Costo amortizado. Reconocimiento inicial, menos los reembolsos de capital, más o menos la amortización acumulada determinada por el método del interés efectivo, menos, en el caso de un activo financiero, el deterioro de valor o incobrabilidad. . Método del interés efectivo. Es un método de cálculo y distribución del ingreso o gastos por interés a lo largo de un periodo o línea de tiempo. La tasa de interés efectiva es aquella que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo del periodo de tiempo del instrumento, se determina sobre la base del valor en libros del activo o pasivo financiero en el momento del reconocimiento inicial. Según este método: . El costo amortizado de un activo o pasivo financiero es el valor presente de los flujos de efectivo por cobrar futuros aplicando una tasa de intereses efectiva, y. . El ingreso o gasto en un periodo es igual al valor en libros del activo o pasivo al inicio de un periodo multiplicado por la tasa de intereses efectiva para ese periodo.. 2.4.3. Deterioro de valor de los instrumentos financieros medidos al costo o al costo amortizado. . Reconocimiento. Al finalizar cada periodo sobre el que la entidad realiza informes, deberá evaluar si existe evidencia objetiva de deterioro del valor de los activos financieros que se. 19.

(20) midan al costo o al costo amortizado, y si existe, deberá reconocer su valor de manera inmediata como gasto en el periodo, y se refleje en sus resultados. Al realizar este reconocimiento del menor valor del activo o pasivo la entidad está ajustando la información y acercándola a su realidad económica. La evidencia objetiva de la existencia del deterioro de valor incluye información observable que requiera la atención de la entidad sobre los siguientes sucesos que causan la pérdida: . Dificultades financieras significativas del emisor o del obligado.. . Incumplimiento del contrato, y en los pagos generando moras e intereses al. capital. . El acreedor, por razones económicas o legales relacionadas con. dificultades financieras del deudor, otorga a éste concesiones que no le habría otorgado en otras circunstancias. . La probabilidad que el deudor entre en quiebra o en otra forma de. reorganización financiera sea significativa. . Los datos observables que indican que ha habido una disminución medible. en los flujos futuros estimados de efectivo de un grupo de activos financieros desde su reconocimiento inicial. Otros factores que también pueden ser evidencia de deterioro del valor los cambios significativos con un efecto adverso que hayan tenido lugar en el entorno tecnológico, de mercado, económico o legal en el que opera el emisor. Se evaluará el deterioro del valor de los siguientes activos financieros de forma individual: . todos. los. instrumentos. de. patrimonio. con. independencia. significatividad, y . otros activos financieros que son significativos individualmente.. 20. de. su.

(21) Una entidad evaluará el deterioro del valor de otros activos financieros individualmente o agrupados sobre la base de características similares de riesgo de crédito. . Medición. La medición de la perdida por deterioro de valor se realizara de la siguiente manera: Para los instrumentos medidos al costo amortizado, la perdida por deterioro de valor es la diferencia resultante entre el valor en libros y el valor presente de los flujos de efectivo futuros estimados. Para los instrumentos medidos al costo menos el deterioro de valor, será la diferencia resultante entre el valor en libros del activo y la mejor estimación del importe que se recibirá por el activo si se vendiera en la fecha del periodo que se está informando. . Reversión. Si, en periodos posteriores, el importe de una pérdida por deterioro del valor disminuyese y la disminución puede relacionarse objetivamente con un hecho ocurrido con posterioridad al reconocimiento del deterioro, se revertirá la pérdida por deterioro reconocida con anterioridad, ya sea directamente o mediante el ajuste de una cuenta correctora. La reversión no dará lugar a un valor en libros del activo financiera que supere al valor en libros que habría tenido si anteriormente no se hubiese reconocido la pérdida por deterioro del valor. La entidad reconocerá el valor de la reversión en los resultados inmediatamente. . Valor Razonable. La medición de una inversión en acciones ordinarias o preferentes al valor razonable si se puede medir éste con fiabilidad.. 21.

(22) Una entidad utilizará la siguiente jerarquía para estimar el valor razonable de las acciones: . La mejor evidencia del valor razonable es un precio cotizado para un activo. idéntico en un mercado activo. Éste suele ser el precio comprador actual. . Si los precios cotizados no están disponibles, el precio de una transacción. reciente para un activo idéntico suministra evidencia del valor razonable en la medida en que no haya habido un cambio significativo en las circunstancias económicas ni haya transcurrido un periodo de tiempo significativo desde el momento en que la transacción tuvo lugar. Si la entidad puede demostrar que el precio de la última transacción no es una buena estimación del valor razonable (por ejemplo, porque refleja el importe que una entidad recibiría o pagaría en una transacción forzada, liquidación involuntaria o venta urgente), se ajustará ese precio. . Si el mercado para el activo no es activo y las transacciones recientes de un. activo idéntico por sí solas no constituyen una buena estimación del valor razonable, una entidad estimará el valor razonable utilizando una técnica de valoración. El objetivo de utilizar una técnica de valoración es estimar el precio de transacción que se habría alcanzado en la fecha de medición en un intercambio entre partes que actúen en condiciones de independencia mutua, motivado por contraprestaciones normales del negocio. . Técnica de valoración. Las técnicas de valoración incluyen el uso de transacciones de mercado recientes para un activo idéntico entre partes interesadas y debidamente informadas que actúen en condiciones de independencia mutua, si estuvieran disponibles, referencias al valor razonable de otro activo sustancialmente igual al activo que se está midiendo, el flujos de efectivo descontados y modelos de fijación de precios de opciones. Si existiese una técnica de valoración comúnmente utilizada por los participantes en el mercado para fijar el precio del activo, y se hubiera demostrado. 22.

(23) que esa técnica proporciona estimaciones fiables de los precios observados en transacciones reales de mercado, la entidad utilizará esa técnica. El objetivo de utilizar una técnica de valoración es establecer cuál habría sido en la fecha de medición, el precio de una transacción realizada en condiciones de independencia mutua y motivada por las consideraciones normales del negocio. El valor razonable se estima sobre la base de los resultados de una técnica de valoración que utilice en mayor medida posible datos de mercado y minimice todo lo posible la utilización de datos determinados por la entidad. Se puede esperar que una técnica de valoración llegue a una estimación fiable del valor razonable si (a). refleja de forma razonable el precio que se podría esperar que el mercado. fijara para el activo, y (b). las variables utilizadas por la técnica de valoración representan de forma. razonable las expectativas del mercado y miden los factores de rentabilidad-riesgo inherentes al activo. . Mercado no activo: instrumentos de patrimonio. El valor razonable de las inversiones en activos que no tengan un precio de mercado cotizado en un mercado activo se puede medir con fiabilidad si (a) la variabilidad en el rango de estimaciones del valor razonable no es significativa para ese activo, o (b) las probabilidades de diversas estimaciones dentro de ese rango pueden ser evaluadas razonablemente y utilizadas en la estimación del valor razonable. Existen muchas situaciones en las que es posible que la variabilidad en el rango de estimaciones razonables del valor razonable de activos que no tienen un precio de mercado cotizado no sea significativa. Normalmente es posible estimar el valor razonable de un activo que una entidad ha adquirido de un tercero. Sin embargo, si el rango de estimaciones razonables del valor razonable es significativo y las probabilidades de las diversas estimaciones no pueden ser evaluadas razonablemente, se excluirá a una entidad de medir el activo al valor razonable.. 23.

(24) Si la medida fiable del valor razonable ya no está disponible para un activo medido al valor razonable (por ejemplo, un instrumento de patrimonio medido al valor razonable con cambios en resultados), su importe en libros en la última fecha en que se midió el activo con fiabilidad pasará a ser su nuevo costo. La entidad medirá el activo a este importe de costo menos deterioro de valor hasta que una medida fiable del valor razonable se encuentre disponible.. 2.5.. BAJA EN CUENTAS. 2.5.1. Baja en cuentas de un activo financiero Una entidad dará de baja en cuentas un activo financiero solo cuando: (a) expiren o se liquiden los derechos contractuales sobre los flujos de efectivo del activo financiero, o (b) la entidad transfiera sustancialmente a terceros todos los riesgos y ventajas inherentes a la propiedad del activo financiero, o (c) la entidad, a pesar de haber conservado algunos riesgos y ventajas inherentes a la propiedad significativos, ha transferido el control del activo a otra parte, y éste tiene la capacidad práctica de vender el activo en su integridad a una tercera parte no relacionada y es capaz de ejercer esa capacidad unilateralmente y sin necesidad de imponer restricciones adicionales sobre la transferencia. En este caso, la entidad: (i) dará de baja en cuentas el activo, y (ii) reconocerá por separado cualesquiera derechos y obligaciones conservados o creados en la transferencia. El importe en libros del activo transferido deberá distribuirse entre los derechos u obligaciones conservados y transferidos sobre la base de sus valores razonables relativos en la fecha de la transferencia. Los derechos y obligaciones de nueva. 24.

(25) creación deberán medirse al valor razonable en esa fecha. Cualquier diferencia entre la contraprestación recibida y el importe reconocido y dado de baja en cuentas de acuerdo con este párrafo deberá ser reconocido en resultados en el periodo de la transferencia. Si una transferencia no da lugar a una baja en cuentas porque la entidad ha conservado riesgos y ventajas significativas inherentes a la propiedad del activo transferido, la entidad continuará reconociendo el activo transferido en su integridad, y reconocerá un pasivo financiero por la contraprestación recibida. El activo y pasivo no deberá compensarse. En periodos posteriores, la entidad reconocerá cualquier ingreso por el activo transferido y cualquier gasto incurrido por el pasivo financiero. Si un transferidor otorgase garantías distintas del efectivo (tales como instrumentos de deuda o de patrimonio) al receptor de la transferencia, la contabilización de la garantía por ambas partes dependerá de si la segunda tiene el derecho a vender o volver a pignorar la garantía y de si la primera ha incurrido en incumplimiento. Ambos contabilizarán la garantía de la siguiente forma: (a) Si el receptor de la transferencia tiene, por contrato o costumbre, el derecho de vender o volver a pignorar la garantía, el transferidor reclasificará ese activo en su estado de situación financiera (por ejemplo, como un activo prestado, un instrumento de patrimonio pignorado o una cuenta por cobrar recomprada) de forma separadamente de otros activos. (b) Si el receptor de la transferencia vendiese la garantía pignorada, reconocerá los ingresos procedentes de la venta y un pasivo medido a su valor razonable por su obligación de devolver la garantía. (c) Si el transferidor incumpliese de acuerdo con los términos del contrato y dejase de estar capacitado para rescatar la garantía, dará de baja en cuentas la garantía y el receptor de la transferencia reconocerá la garantía como su activo medido. 25.

(26) inicialmente al valor razonable, o, si ya la hubiese vendido, dará de baja su obligación de devolver la garantía. (d) Excepto por lo dispuesto en el apartado (c), el transferidor continuará registrando la garantía como su activo y el receptor de la transferencia no reconocerá la garantía como un activo.. 2.5.2. Baja en cuentas de un pasivo financiero Una entidad solo dará de baja en cuentas un pasivo financiero (o una parte de un pasivo financiero) cuando se haya extinguido―esto es, cuando la obligación especificada en el contrato haya sido pagada, cancelada o haya expirado. Si un prestamista y un prestatario intercambian instrumentos financieros con condiciones sustancialmente diferentes, las entidades contabilizarán la transacción como una cancelación del pasivo financiero original y el reconocimiento de uno nuevo. Similarmente, una entidad contabilizará una modificación sustancial de las condiciones de un pasivo financiero existente o de una parte del mismo (sea atribuible o no a las dificultades financieras del deudor) como una cancelación del pasivo financiero original y el reconocimiento uno nuevo. La entidad reconocerá en los resultados cualquier diferencia entre el importe en libros del pasivo financiero (o de una parte de pasivo financiero) cancelado o transferido a un tercero y la contraprestación pagada, incluyendo cualquier activo transferido que sea diferente del efectivo o del pasivo asumido.. 2.6.. INFORMACIÓN A REVELAR. La siguiente información a revelar hace referencia a la información a revelar para pasivos financieros medidos al valor razonable con cambios en resultados. Las entidades que solo tienen instrumentos financieros básicos (y, por lo tanto, no aplican la Sección 12) no tendrán ningún pasivo financiero medido al valor. 26.

(27) razonable con cambios en resultados y, por lo tanto, no necesitarán revelar esta información.. 2.6.1. Información a revelar sobre las políticas contables de instrumentos financieros De acuerdo con el párrafo 8.5, una entidad revelará, en el resumen de las políticas contables significativas, la base (o bases) de medición utilizadas para instrumentos financieros y otras políticas contables utilizadas para instrumentos financieros que sean relevantes para la comprensión de los estados financieros.. . Estado de situación financiera – categorías de activos financieros y. pasivos financieros Una entidad revelará los importes en libros de cada una de las siguientes categorías de activos financieros y pasivos financieros en la fecha sobre la que se informa, en total, en el estado de situación financiera o en las notas: (a) Activos financieros medidos al valor razonable con cambios en resultados (párrafo 11.14(c)(i) y párrafos 12.8 y 12.9). (b) Activos financieros que son instrumentos de deuda medidos al costo amortizado [párrafo 11.14(a)]. (c) Activos financieros que son instrumentos de patrimonio medidos al costo menos deterioro del valor (párrafo 11.14(c)(ii) y párrafos 12.8 y 12.9). (d) Pasivos financieros medidos al valor razonable con cambios en resultados (párrafos 12.8 y 12.9). (e) Pasivos financieros medidos al costo amortizado [párrafo 11.14(a)]. (f) Compromisos de préstamo medidos al costo menos deterioro del valor [párrafo 11.14(b)].. 27.

(28) Una entidad revelará información que permita a los usuarios de sus estados financieros evaluar la significatividad de los instrumentos financieros en su situación financiera y en su rendimiento. Por ejemplo, para las deudas a largo plazo, esta información normalmente incluiría los plazos y condiciones del instrumento de deuda (tal como la tasa de interés, vencimiento, plazos de reembolso y restricciones que el instrumento de deuda impone a la entidad). Para todos activos financieros y pasivos financieros medidos al valor razonable, la entidad informará sobre la base utilizada para determinar el valor razonable, esto es, el precio de mercado cotizado en un mercado activo u otra técnica de valoración. Cuando se utilice una técnica de valoración, la entidad revelará los supuestos aplicados para determinar los valores razonables de cada clase de activos financieros o pasivos financieros. Por ejemplo, si fuera aplicable, una entidad revelará información sobre las hipótesis relacionadas con las tasas de pagos anticipados, las tasas de pérdidas estimadas en los créditos y las tasas de interés o de descuento. Si ya no está disponible una medida fiable del valor razonable para un instrumento de patrimonio medido al valor razonable con cambios en resultados, la entidad informará sobre este hecho.. . Baja en cuentas. Si una entidad ha transferido activos financieros a una tercera parte en una transacción que no cumple las condiciones para la baja en cuentas (véanse los párrafos 11.33 a 11.35), la entidad revelará para cada clase de estos activos financieros: (a) La naturaleza de los activos. (b) La naturaleza de los riesgos y ventajas inherentes a la propiedad a los que la entidad continúe expuesta.. 28.

(29) (c) El importe en libros de los activos o de cualesquiera pasivos asociados que la entidad continúe reconociendo.. . Garantía. Cuando una entidad haya pignorado activos financieros como garantía por pasivos o pasivos contingentes, revelará lo siguiente: (a) El importe en libros de los activos financieros pignorados como garantía. (b) Los plazos y condiciones relacionados con su pignoración.. . Incumplimientos y otras infracciones de préstamos por pagar. Para los préstamos por pagar reconocidos en la fecha sobre la que se informa para los que haya una infracción de los plazos o incumplimiento del principal, intereses, fondos de amortización o cláusulas de reembolso que no se haya corregido en la fecha sobre la que se informa, la entidad revelará lo siguiente: (a) Detalles de esa infracción o incumplimiento. (b) El importe en libros de los préstamos por pagar relacionados en la fecha sobre la que se informa. (c) Si la infracción o incumplimiento ha sido corregido o si se han renegociado las condiciones de los préstamos por pagar antes de la fecha de autorización para emisión de los estados financieros.. . Partidas de ingresos, gastos, ganancias o pérdidas. Una entidad revelará las siguientes partidas de ingresos, gastos, ganancias o pérdidas:. 29.

(30) (a) Ingresos, gastos, ganancias o pérdidas, incluidos los cambios al valor razonable reconocidos en: (i) Activos financieros medidos al valor razonable con cambios en resultados. (ii) Pasivos financieros medidos al valor razonable con cambios en resultados. (iii) Activos financieros medidos al costo amortizado. (iv) Pasivos financieros medidos al costo amortizado. (b) Ingresos por intereses totales y los gastos por intereses totales (calculados utilizando el método del interés efectivo) por activos financieros y pasivos financieros que no se miden al valor razonable con cambios en resultados. (c) El importe de las pérdidas por deterioro de valor para cada clase de activo financiero.. 3.. POLÍTICAS CONTABLES PARA EL RECONOCIMIENTO, MEDICION INICIAL Y POSTERIOR DE LOS INSTRUMENTOS FINANCIEROS.. ¿Qué es una Política? En un escrito en el cual se elaborara por cada rubro los criterios de reconocimiento, medición inicial, medición posterior y las revelaciones de los mismos. Una partida o rubro se reconocerá cuando: 1. Sea probable que cualquier beneficio económico asociado con la partida que llegue o salga de ésta. 2. El elemento tenga un costo o valor que pueda ser medido con fiabilidad (es decir, cuando sea completa, neutral y libre de error).. 30.

(31) La Medición posterior puede ser al costo, costo revaluado, valor razonable, valor neto realizable, valor recuperable.. 3.1. Políticas 3.1.1. Efectivo y equivalentes al efectivo El efectivo corresponde al efectivo. (monedas y billetes) mantenido en Caja. General y Caja Menor, así como también los depósitos bancarios a la vista, en cuentas corrientes y de ahorro en moneda nacional y extranjera., y convertibles en efectivo en menos de 3 meses. El saldo contable del rubro de bancos con los valores que aparecen en los extractos emitidos por entidades bancarias y entidades similares que administren recursos en cuentas corrientes, de ahorros, en fiducias de administración y pagos, depósitos, fondos de inversión y demás recursos que cumplan la definición de efectivo y equivalentes de efectivo. Se reconocerá como equivalentes al efectivo las inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, sujetos a un riesgo poco significativo de cambios en su valor.. 3.1.2. Instrumentos Financieros Se reconocerán los instrumentos financieros en la fecha de negociación ósea la fecha en la que se adquiere el compromiso de comprar o vender el activo. En el reconocimiento inicial todos los instrumentos financieros se medirán al valor razonable, se reconocerá en dos categorías.. 3.1.3. Instrumentos Financieros a Costo Amortizado Los instrumentos financieros cuyo objetivo sea recoger los flujos de efectivo contractuales y que tienen flujos de efectivo que sean únicamente los pagos de principal e intereses sobre el capital pendiente, aplicando el método del tipo de. 31.

(32) interés efectivo, de tal forma que las ganancias y pérdidas se reconocen en la cuenta de resultados en el momento de la liquidación o corrección de valor por deterioro, así como a través del proceso de amortización.. 3.1.4. Instrumentos Financieros a Valor Razonable Son los que no cumplen con el modelo de negocio anterior,. los cuales son. medidos al final de los períodos contables posteriores, ejemplo los instrumentos financieros que no tengan fecha de vencimiento determinada y aquellos cuyos flujos de efectivo esperados no están determinados. La medición de los instrumentos financieros incluye todas las comisiones, costos de transacción y cualquier otra prima o descuento que resulte de los cálculos realizados para el reconocimiento del respectivo activo financiero. Los costos de transacción corresponden a los costos incrementales que pueden ser directamente atribuibles a la adquisición, emisión o disposición del instrumento financiero, tales como comisiones y honorarios que deban ser pagados a terceros (incluso empleados) que actúen como intermediarios o asesores para poner los instrumentos en condiciones de venta; así como impuestos y otros derechos. El valor razonable se determina de acuerdo con los siguientes criterios: 1. Títulos con cotización oficial en un mercado activo 2. Títulos sin cotización oficial en un mercado activo: su valor razonable se obtiene utilizando técnicas de valoración, que incluyen el descuento de flujos de caja, modelos de valoración de opciones o por referencia a transacciones comparables.. 3.1.5. Baja de instrumentos financieros Un instrumento financiero se da de baja del estado de situación financiera, en todo o en parte, únicamente cuando:. 32.

(33) 1. Los derechos u obligaciones de recibir o erogar flujos de efectivo asociados al instrumento han vencido. 2. Se ha asumido la obligación de pagar a un tercero la totalidad de los flujos de efectivo que reciba del instrumento. 3. del. Se ha cedido a un tercero los derechos a recibir los flujos de efectivo instrumento, transfiriendo prácticamente todos los riesgos y beneficios. asociados al activo.. 3.1.6. Cuentas por cobrar como instrumento financiero: Se reconoce como instrumento financiero cuando se puede intercambiar por otro (efectivo), y se haya obtenido una rentabilidad este implícita (Cartera). pues. cuando realizo la venta estoy ganado un valor frente al valor del costo. Ciclo de vida del instrumento financiero (cuentas por cobrar) 1. Alta de clientes: Momento de ingreso del cliente, en donde se debe evaluar la conveniencia del mismo para la Compañía. 2. Localización de clientes: Para efectos de estrategias de cobranza, de acuerdo con su probabilidad de localización. 3. Gestión de cobranzas: Probabilidad de pago del cliente con el fin de optimizar recursos en la gestión. 4. Refinanciaciones: Encontrar los perfiles óptimos a ofrecer refinanciar, de acuerdo con su probabilidad de buen comportamiento. 5. Retiro de falta de pago y provisión: Tasa de Cancelación de Clientes involuntario y estimación de la pérdida por deterioro de cartera. 6. Castigo: Valoraciones para el castigo de cartera o para optimizar la gestión de este segmento.. 33.

(34) 7. Venta de cartera: Recomendación del manejo de venta de cartera y del perfil para su valoración. Finalmente el modelo de valoración de los instrumentos financieros (cuentas por cobrar) evalúa la información del cliente y genera un puntaje que cuantifica la probabilidad de pago de cada uno de los clientes, para generar el flujo esperado de recuperación y traerlo a valor presente descontando gastos de gestión en la recuperación. Las cuentas por cobrar no son instrumentos financieros cuando estos dineros no ganan intereses, estos valores son inmodificables nunca aumentaran o disminuirán es un valor determinado como ejemplo tenemos las retenciones, los anticipos de impuestos y saldos a favor, pero pueden en algún momento deteriorarse al no ser reconocidos en su totalidad.. 3.1.7. Descuentos Comerciales y Financieros Condicionados Los descuentos comerciales y los descuentos financieros condicionados se reconocen conforme lo dispone. la. definición. de. ingresos. de. actividades. ordinarias. Estos ingresos se reconocen y miden al valor razonable de la contrapartida, recibida o por recibir, teniendo en cuenta el importe de cualquier descuento, bonificación o rebaja comercial; por esta razón, los descuentos comerciales son tratados como menor valor del ingreso, así como los descuentos financieros condicionados, dado que estos son un menor valor a recibir de efectivo o equivalentes de efectivo, calculando la afectación de los ingresos por descuentos financieros condicionados, en el momento del pago, a través del cálculo del descuento tomado por los clientes durante el periodo. Para aquellos descuentos cuya ocurrencia sea frecuente, se efectúa su valoración conforme a las estadísticas históricas, a través del cálculo del promedio mensual de descuentos financieros condicionados tomados por los clientes durante el periodo y se. 34.

(35) constituye una provisión a causa de la obligación implícita derivada de dicha ocurrencia.. 3.1.8. Pagos Entregados Por Anticipado Los pagos entregados por anticipado, cuya finalidad sea el reconocimiento de un activo se miden al valor de la contraprestación entregada y se presentan como una sub-partida del respectivo grupo de activos. Estos anticipos se deben mantener durante un periodo máximo 180 días, si pasado este tiempo no se realiza la legalización del anticipo, se reclasifica a Instrumentos Financieros medidos a Costo Amortizado y se calcula su correspondiente deterioro. Los pagos entregados por anticipado a empleados, cuya finalidad sea el reconocimiento de gastos se miden al valor de la contraprestación entregada y se presentan como gasto. Los pagos entregados por anticipado que sean otorgados para que la entidad obtenga derecho de acceso a esos servicios posteriormente, se reconoce como activo hasta que se preste efectivamente el servicio.. 3.1.9. Inversiones Se reconocerán como instrumentos financieros negociables o “Inversiones al Valor Razonable con cambios en Resultados” los títulos participativos o de deuda que cotizan en bolsa. Se reconocerán como instrumentos financieros Disponibles para la Venta o “Al Valor Razonable con cambios en Patrimonio (Otro Resultado Integral)”, las acciones y demás títulos participativos que no sean de baja o ninguna bursatilidad (que no cotizan en bolsas de valores).. 35.

(36) Debemos indicar como se reconocen las inversiones si las hay. En los dos párrafos anteriores se indica los ejemplos Los instrumentos “negociables” se medirán por su valor razonable. Los costos de transacción, tales como las comisiones, son gastos, no se suman al costo, sino que se reconocen como gastos del periodo en el que se adquieren. Los instrumentos “Disponibles para la Venta” o “Al Valor Razonable con cambios en Patrimonio (Otro Resultado Integral)” se medirán por su costo, incluyendo los costos de transacción. Medición Posterior: Las inversiones “Negociables” o “Inversiones al Valor Razonable con cambios en Resultados” se medirán por su Valor Razonable en el Nivel 1, es decir, su valor en bolsa de valores o en otro "mercado activo" según lo señale un comisionista o un proveedor de precios debidamente autorizados. (Depende de los indicados en la medición inicial) Los instrumentos financieros que no coticen en bolsa se medirán por su valor razonable en un Nivel 2, es decir, según la cotización de un instrumento similar o por otros métodos de reconocido valor técnico. En todo caso, no se afectan los resultados del ejercicio, sino que las variaciones se reconocen como mayor o menor valor del patrimonio (del Otro Resultado Integral). La contrapartida de ajustes es un mayor o menor valor del instrumento financiero, sin afectar cuentas valuativas de valorizaciones ni provisiones.. 36.

(37) 4.. GUIA PRÁCTICA PARA LA APLICACIÓN DE LA SECCION 11 DE LAS NIIF PARA LAS PYMES. 4.1.. ESTRUCTURA DE LA GUIA PRÁCTICA. 4.1.1. Tabla de Contenido . Definición de instrumento financiero.. . Clasificación de los instrumentos financieros.. . Reconocimiento.. . Medición inicial y posterior.. . Deterioro de valor.. . Baja en cuentas.. . Revelaciones.. . Política de instrumentos financieros básicos.. 4.1.2. Definición de instrumento financiero. Un instrumento financiero es un contrato, es decir, es un acuerdo entre dos o más partes, que genera derechos (activo financiero) u obligaciones (pasivo financiero), bien sea de entregar o recibir efectivo, o componentes de patrimonio; o intercambiar obligaciones en donde la entidad se beneficie de dicha transacción.. ¿Qué es un activo financiero? Es el derecho que tiene una entidad de recibir beneficios económicos futuros, bien sea efectivo o equivalentes al efectivo, entre los que encontramos los siguientes . Caja. . Bancos. . Cuentas por cobrar. 37.

(38) ¿Sabes que es un pasivo financiero? Son obligaciones contraídas por la entidad, proveniente de sucesos pasados o presentes y que le significaran a la entidad salida de efectivo, entre estos encontramos: . Cuentas por pagar (proveedores, acreedores, impuestos por pagar, anticipos y avances recibidos).. . Obligaciones financieras.. 4.1.3. Clasificación de los instrumentos financieros ¿Cuáles son los instrumentos de patrimonio? Es una inversión que tiene una entidad en otra, lo que le genera participación en los activos residuales de dicha compañía, es decir, cuando a los activos se le descuentan los pasivos y obtenemos el patrimonio; entonces esa inversión se convierte en derechos que generan beneficios económicos futuros. Para este caso se tratan las inversiones en acciones ordinarias, algunas acciones preferentes, y bonos de suscripción.. 4.1.4. Reconocimiento ¿En qué consiste el reconocimiento? El reconocimiento es la incorporación en los estados financieros, de las partidas que cumplan tanto la definición, como los criterios para clasificarse en un instrumento financiero básico.. ¿Cómo se hace el reconocimiento inicial de los instrumentos financieros? Una entidad reconocerá un activo financiero o un pasivo financiero solo cuando se. 38.

(39) convierta en una parte según las cláusulas contractuales del instrumento, y estas deben cumplir tanto la definición, como los criterios para su reconocimiento: . Es probable que cualquier beneficio económico futuro asociado con la partida llegue a, o salga de la entidad, y. . La partida tiene un costo o valor que puede ser medido con fiabilidad.. Así que para realizar el reconocimiento inicial de los instrumentos financieros, no olvide que estos deben cumplir tanto los conceptos como los criterios mencionados.. 4.1.5. Medición inicial y posterior. ¿Qué es la medición? La medición es el proceso de establecer o de cuantificar los valores monetarios por los que se reconocen y registran activos, pasivos, patrimonio, ingresos y gastos en los estados financieros.. ¿Cómo se hace la medición inicial? Al realizar la medición inicial de los activos y pasivos financieros, debemos tener en cuenta, que dependiendo de sus condiciones podrá medirse: . Precio de transacción: este incluye los costos de transacción, es decir, aquellos necesarios para realizar el hecho económico. Hay que tener en cuenta que los costos de transacción no se incluyen cuando la medición inicial se realiza al valor razonable.. 39.

(40) Cotos. Costo de transacción. Precio de Transaccion. Practiquemos: La compañía XY apertura un CDT en una entidad financiera así: Fecha de apertura. 01/03/2015. Fecha de vencimiento. 31/05/2015. Tasa de interés. 8% E.A.. Tasa de interés mensual. 0.643%. Valor de apertura. $3.000.000. Costos de transacción. $50.000. Medición inicial Concepto. Débito. Activo financiero medido al costo amortizado. $3.050.000. Efectivo en caja / efectivo en bancos. $3.050.000. Sumas Iguales. . Crédito. $3.050.000. $3.050.000. Valor presente: es aplicable para aquellas transacciones en las que existe financiación, o un acuerdo de pago en donde el pago se realiza más allá de los términos normales, y para los cuales existe una tasa de intereses que no es del mercado.. Practiquemos: La compañía XY Vende mercancía por $15.000.000, para ser cancelada en 6 meses, el plazo normal de pago es de 1 mes, la tasa de financiación es de 1.2% mensual.. 40.

(41) Teniendo en cuenta que el plazo normal de crédito para esta empresa son 30 días, es decir 1 mes, y ya que el plazo de pago es superior al normal se debe reconocer componente de financiación.. Medición inicial $15.000.000 1.012^5. =. $14.131.514. Registro contable: Concepto. Débito. Cuentas comerciales por cobrar. $14.131.514. Inventario y/o Ingreso. Crédito $14.131.514. Sumas Iguales. $14.131.514. $14.131.514. Siendo así se deben tener claras son las condiciones en las que surge el activo o el pasivo financiero; porque estas influyen en la forma de realizar la medición, si se utiliza el precio de transacción solo se está teniendo en cuenta el costo del activo o pasivo, más los costos de transacción. Ahora bien el valor presente se utiliza con el fin de mostrar el valor del dinero en el tiempo, es decir, si se tiene un acuerdo en donde por el plazo de pago es necesario acodar una tasa de intereses, se aplicara el valor presente, que consiste en traer desde las fechas de pago futuras a hoy mostrando así el valor real de la transacción y reconociendo, si es el caso ingresos o costos financieros, aplicando por ejemplo a las ventas a crédito con plazos superiores a los normales.. 41.

(42) ¿Cuándo se realiza la Medición posterior? Al finalizar cada periodo, una entidad medirá los instrumentos financieros sin deducir los costos de transacción, así: Los instrumentos financieros de deuda: al costo amortizado mediante el método de la tasa de interés efectiva, al costo (precio de transacción) menos el deterioro de valor, y al valor presente. Los instrumentos de patrimonio: al valor razonable con cambios en resultados, y al costo menos el deterioro de valor.. . Costo amortizado. Reconocimiento inicial, menos los reembolsos de capital, más o menos la amortización acumulada determinada por el método del interés efectivo, menos, en el caso de un activo financiero, el deterioro de valor o incobrabilidad.. . Método del interés efectivo. Es un método de cálculo y distribución del ingreso o gastos por interés a lo largo de un periodo o línea de tiempo. La tasa de interés efectiva es aquella que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo del periodo de tiempo del instrumento, se determina sobre la base del valor en libros del activo o pasivo financiero en el momento del reconocimiento inicial. Según este método: . El costo amortizado de un activo o pasivo financiero es el valor presente de. los flujos de efectivo por cobrar futuros aplicando una tasa de intereses efectiva, y . El ingreso o gasto en un periodo es igual al valor en libros del activo o. pasivo al inicio de un periodo multiplicado por la tasa de intereses efectiva para ese periodo.. 42.

(43) Ejemplo: CDT La empresa JK según la proyección de caja genera a la fecha (julio 24 de 2014), un excedente de efectivo de $250.000.000, luego decide constituir UN CDT en Bancolombia, a partir del 1 de agosto de 2014 y pagara un interés del 3.95% EA, pagaderos mes vencido abonados directamente a la cuenta corriente, el plazo es de 6 meses, ósea el 31 de enero de 2015. Al revisar la política contable de la sociedad esta indica lo siguiente: . Reconocimiento inicial: valor razonable. . Reconocimiento posterior: no cumplimiento del modelo de negocio, la. empresa no espera cumplir los flujos contractuales de los instrumentos financieros, luego registra todos al valor razonable, en el caso de cumplir con los flujos contractuales los registra al costo amortizado Por lo anterior la gerencia financiera informa que los CDT son negociados con su comisionista de Bolsa de valores ultra bursátiles quien los compra cuando se necesita flujo o cuando las condiciones son más favorables, al respecto la tasa de negociación son las siguientes:. Meses. Tasa. Clase de tasa. Agosto 2014. 3.08%. EA. Septiembre de 2014. 3.85%. EA. Octubre 2014. 3.97%. EA. Noviembre 2014. 3.98%. EA. Diciembre 2014. 4.01%. EA. Enero 2015. 4%. EA. 43.

(44) La empresa decide vender el título en el mes de octubre de 20x4 Flujo esperado. . Valor. $250.000.000. Tasa. 3.95% EA. Plazo. 6 meses. 0.32%MV. Agosto 2014. $250.000.000. ($250.179.121,66). 0.31%mv. Septiembre de 2014. ( $ 808.384). ($250.099.632,39). 0.32%mv. Octubre 2014. ( $ 808.384). ($249.984.046,05). 0.32%mv. Noviembre 2014. ( $ 808.384). Diciembre 2014. ( $ 808.384). Enero 2015. ( $ 808.384). Febrero 2015. ($250.808.384). Reconocimiento inicial Concepto. Debe. Otros activos financieros. $250.000.000. Bancos. Haber $250.000.000. Sumas Iguales. $250.000.000. $250.000.000. Concepto. Debe. Haber. Otros activos financieros. $179.122. Ingresos financieros VR. $179.122. Sumas Iguales. $179.122. Saldo al 01 de agosto de 2014 $250.179.22. 44. $179.122.

(45) . Reconocimiento posterior septiembre de 2014 Concepto. Debe. Bancos. $808.384. Ingresos financieros ins CA. Haber $808.384. Sumas Iguales. $179.122. $179.122. Concepto. Debe. Haber. Gastos financieros VR. $79.489. Otros activos financieros. $79.489. Sumas Iguales. $179.122. $179.122. Concepto. Debe. Haber. Bancos. $808.384. Octubre 2014. Ingresos financieros Costo. $808.384. Amortizado Sumas Iguales. $808.384. $808.384. Concepto. Debe. Haber. Bancos. $249.984.046. Gastos financieros VR. $. 115.586. Otros activos financieros Sumas Iguales. $250.099.632 $250.099.632. $250.099.632. 4.1.6. Baja en cuenta Dar de baja a un activo financiero: es eliminar del estado de situación financiera, sólo cuando:. 45.

(46) –. Derechos a flujos de efectivo expiran o son pagados.. –. Todos los riesgos y retribuciones son transferidos a otra entidad.. –. Algunos riesgos y retribuciones se transfieren pero no sustancialmente. todos y el control físico de activos es transferido a otra parte que tiene el derecho a vender el activo a una tercera parte no relacionada. En este caso: eliminar el activo viejo totalmente y reconocer separadamente cualesquiera derechos y obligaciones retenidos o creados en el traspaso. –. Si el traspaso no resulta en una baja, mantenga el activo traspasado en. libro y reconozca el pasivo financiero para la consideración recibida.. Dar de baja a un pasivo financiero: se elimina del estado de situación financiera sólo cuando se ha anulado, esto es: descargado, cancelado o expirado. Si la deuda existente es remplazada por una nueva con términos diferentes sustancialmente, se tratara como nuevo pasivo y anulación del pasivo original.. 4.1.7. Deterioro de valor ¿Qué es el deterioro de valor? El. deterioro es la pérdida de valor, es decir, cuando el valor que tenemos. registrado en libros es superior al valor real o valor en el mercado del instrumento financiero, esta diferencia es una perdida, o menor valor y debe registrarse para reflejar la realidad del instrumento.. ¿Cuándo se hace el reconocimiento del deterioro de valor? Al realizar este reconocimiento del menor valor del activo o pasivo se está ajustando la información y acercándola a su realidad.. 46.

(47) La evidencia de la existencia del deterioro de valor que causan la pérdida, pueden ser los siguientes acontecimientos: . Dificultad financiera significativa del emisor. . Incumplimiento o delincuencia. . Concesión anormal otorgada al deudor por el acreedor. . Probable bancarrota de deudor o reorganización.. Los factores que también pueden ser evidencias de deterioro del valor son los cambios significativos con un efecto adverso que hayan tenido lugar en el entorno tecnológico, de mercado, económico o legal.. ¿En que momento se realiza la Medición por deterioro de valor? La medición de la perdida por deterioro de valor se realizara de la siguiente manera: . Para los instrumentos medidos al costo amortizado, la perdida por deterioro. de valor es la diferencia resultante entre el valor en libros y el valor presente de los flujos de efectivo futuros estimados. . Para los instrumentos medidos al costo menos el deterioro de valor, será la. diferencia resultante entre el valor en libros del activo y la mejor estimación del importe que se recibirá por el activo si se vendiera en la fecha del periodo que se está informando.. ¿Qué es la reversión del deterioro de valor? La reversión por deterioro de valor es un evento o circunstancia que revierta las condiciones que dieron origen a un deterioro inicial, siendo así entonces ese menor valor que se registro debe cancelarse o devolverse para nuevamente mostrar el valor real del instrumento.. 47.

Figure

Documento similar

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el

1) La Dedicatoria a la dama culta, doña Escolástica Polyanthea de Calepino, señora de Trilingüe y Babilonia. 2) El Prólogo al lector de lenguaje culto: apenado por el avan- ce de

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

En este sentido, puede defenderse que, si la Administración está habilitada normativamente para actuar en una determinada materia mediante actuaciones formales, ejerciendo

Este mismo régimen de deberes tiene sentido cuando la actuación de reforma o renovación significa un cambio radical de la morfología urbana, normalmente acompa- ñado por un cambio

En la parte central de la línea, entre los planes de gobierno o dirección política, en el extremo izquierdo, y los planes reguladores del uso del suelo (urbanísticos y