Análisis control interno de cobranza para efectivizar la operatividad de Anahí S A

188

0

0

Texto completo

(2) ii. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS. TÍTULO Y SUBTÍTULO: “ANÁLISIS CONTROL INTERNO DE COBRANZA PARA EFECTIVIZAR LA OPERATIVIDAD DE ANAHÍ S.A.” AUTOR/ES: TUTOR: Ing. Clemente Moreira. M.B.A Cevallos Cedeño Narcisa Elizabeth REVISORES: Ponce Andrade Kerly Karina Ing. CPA. Carlos Ruíz P. M.B.A Ing. Abg. Douglas Torres F. M.B.A INSTITUCIÓN: FACULTAD: Universidad de Guayaquil Ciencias Administrativas. CARRERA: Contaduría Pública Autorizada FECHA DE PUBLICACIÓN:. N° DE PÁGS.:. ÁREA TEMÁTICA: Control Interno. PALABRAS CLAVES: Control Interno, Cobranza, Efectividad, Operaciones RESUMEN El presente tema de investigación se realizó mediante un análisis del control interno en el área de cobranza de la distribuidora Anahí, debido a las falencias y debilidades existentes. El desarrollo de la investigación se basó en un diseño no experimental, con enfoque cualitativo en la recopilación y análisis de los antecedentes y cuantitativo en la recolección, tabulación de los datos obtenidos y gráficos estadísticos. El instrumento de recolección de información utilizado fue principalmente la encuesta, la cual fue aplicada a 23 trabajadores de la distribuidora Anahí S.A. obteniendo como resultado un ineficiente control interno, carencia de políticas de crédito de la compañía, falta de manuales de funciones y procedimientos y ausencia de controles adecuados. N° DE REGISTRO(en base de datos): DIRECCIÓN URL (tesis en la web):. N° DE CLASIFICACIÓN:. SI ADJUNTO PDF TESIS cevallos y ponce_Correcciones Terminadas_2.pdf. . CONTACTO CON AUTORA:. CONTACTO DE LA INSTITUCIÓN. NO. Teléfono:. E-mail:. 0968930175 0969132868. [email protected] [email protected]. Nombre:. Secretaría de la Facultad. Teléfono: (03) 2848487 Ext. 123. Ficha de Registro de Tesis.

(3) iii. CERTIFICADO SISTEMA ANTI PLAGIO. Yo, Ing. Clemente Moreira. M.B.A., tutor de la tesis “ANÁLISIS CONTROL INTERNO DE COBRANZA PARA EFECTIVIZAR LA OPERATIVIDAD DE ANAHÍ S.A.”. que fue elaborada por las. Srtas. Cevallos Cedeño Narcisa Elizabeth y Ponce Andrade Kerly Karina, egresadas de la carrera de Contaduría Pública Autorizada, certifico que la presente fue analizada en el programa URKUND, otorgando un nivel de error del 7%, por lo que los señores egresados anteriormente mencionados podrán solicitar la respectiva fecha de sustentación.. Ing. Clemente Moreira. M.B.A. Docente gestor Carrera: Contaduría Pública Autorizada.

(4) iv. Certificado del Tutor. Habiendo sido nombrado, yo, Clemente Moreira, como tutor de tesis de grado como requisito para optar el título de contador público autorizado presentado por las egresadas:. Cevallos Cedeño Narcisa Elizabeth con c.c. # 0926316910 y Ponce Andrade Kerly Karina con c.c. # 0925471724. Tema: “ANÁLISIS CONTROL INTERNO DE COBRANZA PARA EFECTIVIZAR LA OPERATIVIDAD DE ANAHÍ S.A.”. Certifico que: he revisado y aprobado en todas sus partes, encontrándose apto para su sustentación.. Ing. Clemente Moreira. M.B.A.. TUTOR DE TESIS.

(5) v. Renuncia de los Derechos de Autor. Por medio de la presente certificamos que los contenidos desarrollados en esta tesis son de absoluta propiedad y responsabilidad de Cevallos Cedeño Narcisa Elizabeth con c.c. # 0926316910 y Ponce Andrade Kerly Karina con c.c. # 0925471724. Tema: “ANÁLISIS CONTROL INTERNO DE COBRANZA PARA EFECTIVIZAR LA OPERATIVIDAD DE ANAHÍ S.A.”. Derecho que renunciamos a favor de la Universidad de Guayaquil, para que haga uso como a bien tenga.. Narcisa Elizabeth Cevallos Cedeño c.c: 0926316910. Kerly Karina Ponce Andrade c.c: 0925471724.

(6) vi. Agradecimiento. Agradecida inmensamente con DIOS por protegerme y darme la sabiduría durante mi etapa estudiantil y dame las fuerzas para superar aquellos obstáculos y dificultades que se me han presentado.. A mi madre, ya que ha sido una madre ejemplar me enseño a no rendirme ante nada y darme el apoyo que siempre necesite.. A mi hermano que con sus consejos me ha ayudado afrontar los retos que se me han presentado a lo largo de mi vida. Al Ing. Clemente Moreira por toda la colaboración, paciencia brindada, durante la elaboración de este proyecto y finalmente a mi amiga Kerly Andrade por haber logrado nuestros objetivos con mucha perseverancia. Narcisa Elizabeth Cevallos Cedeño.

(7) vii. Agradecimiento. Quiero agradecer en primer lugar a Dios, quien me ha dado la vida, la valentía, la salud, a mis padres quienes han sido mi apoyo y mi inspiración, a mis maestros que he tenido durante estos 8 semestres y quienes con su conocimiento han hecho de mí una profesional con valores éticos, morales y a mi tutor, Ing. MAE Clemente Moreira, quien con su conocimiento y apoyo brindado se ha podido culminar esta tesis con éxitos.. Kerly Karina Ponce Andrade.

(8) viii. Dedicatoria. Esta tesis se la dedico especialmente a mi madre Narcisa Cedeño Cedeño quien es aquella persona que ha luchado como padre y madre en la cual me dio su apoyo en todo momento gracias a su motivación, a sus valores, a sus consejos constantes y a su lucha para sacarme adelante.. De igual forma no podía faltar mi hija Angelita Mantilla Cevallos aunque esta pequeña pero gracias a ella he luchado para lograr mis objetivos. Y al hombre que me dio la vida, el cual a pesar de haberlo perdido a muy temprana edad, sé que desde el cielo estará contento y orgulloso del logro en que he llegado.. Narcisa Elizabeth Cevallos Cedeño.

(9) ix. Dedicatoria. De todo corazón dedico esta tesis a mi Padre Celestial por su amor y misericordia, a mis Padres terrenales Oswaldo y Narcisa quienes me han guiado con su enseñanza hasta la actualidad y a mi esposo Luis por haberme apoyado incondicionalmente y hacer posible este sueño que es alcanzar mi título universitario.. Kerly Karina Ponce Andrade.

(10) x. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA “ANÁLISIS CONTROL INTERNO DE COBRANZA PARA EFECTIVIZAR LA OPERATIVIDAD DE ANAHI S.A.”. Autoras: Cevallos Cedeño Narcisa Elizabeth Ponce Andrade Kerly Karina Tutor: Ing. Clemente Moreira. M.B.A. Resumen. El presente tema de investigación se realizó mediante un análisis del control interno en el área de cobranza de la distribuidora Anahí, debido a las falencias y debilidades existentes. El área de cobranza tiene una papel importante en la compañía al contribuir a la liquidez de esta y por las diferentes actividades que en ella se realizan, tales como, encargarse de manejar y recuperar los créditos otorgados, ejecutar las recaudaciones de las cuentas pendientes de cobros a los clientes en el menor tiempo posible, tener un control en el cumplimiento de las políticas de crédito y realizar las respectivas gestiones en forma adecuada. El desarrollo de la investigación se basó en un diseño no experimental, con enfoque cualitativo en la recopilación y análisis de los antecedentes y cuantitativo en la recolección, tabulación de los datos obtenidos y gráficos estadísticos. El instrumento de recolección de información utilizado fue principalmente la encuesta, la cual fue aplicada a 23 trabajadores de la distribuidora Anahí S.A. obteniendo como resultado un ineficiente control interno, carencia de políticas de crédito de la compañía, falta de manuales de funciones y procedimientos y ausencia de controles adecuados. A través del análisis se dan a conocer las debilidades y falencias del área de cobranza y de la compañía en forma general para contribuir a utilizar un plan de acciones correctivas que efectivicen los procesos, operaciones y logro de los objetivos.. Palabras claves: Marco Integrado COSO, control interno, Cobranza.

(11) xi. UNIVERSITY OF GUAYAQUIL FACULTY OF ADMINISTRATIVE SCIENCES SCHOOL OF ACCOUNTING PUBLIC AUTHORIZED THESIS TOPIC. “ANALYSIS INTERNAL CONTROL OF COLLECTION OF THE DISTRIBUTOR ANAHISA LOCATED IN GUAYAQUIL 2015”. Authors: Cevallos Cedeño Narcisa Elizabeth Ponce Andrade Kerly Karina Thesis advisor: Ing. Clemente Moreira Abstract. This research topic was performed using an analysis of internal control in the billing department of Anahi distributor because of the shortcomings and weaknesses. The collection area has an important role in the company to contribute to the liquidity of this and the different activities performed therein, such as, in charge of managing and retrieving loans granted, run collections of accounts receivable collection to customers in the shortest possible time, have control in compliance with credit policies and make the respective efforts properly. The development of the research was based on a non-experimental design, with a qualitative approach in the collection and analysis of quantitative background and in the collection, tabulation of data and statistical graphs. The data collection instrument used was primarily the survey, which was administered to 23 workers in the Anahi distributor S.A. resulting in an inefficient internal control, lack of credit policies of the company, lack of operating manuals and procedures and the absence of adequate controls. Through analysis disclosed the weaknesses and shortcomings of the collection area and the company in general to contribute to use a corrective action plan that takes effective processes, operations and achievement of objectives.. Keywords: COSO, Internal control,.

(12) xii. Tabla de Contenido Carátula. I. Ficha de Registro de Tesis Informe Urkund. II ¡ERROR! MARCADOR NO DEFINIDO.. Certificado del Tutor Renuncia de los Derechos de Autor Agradecimiento Dedicatoria. IV V VI VIII. Resumen. X. Abstract. XI. Tabla de Contenido. XII. Índice de Tablas. XV. Índice de Figuras. XVII. Introducción. 1. Capítulo 1. 3. El Problema. 3. 1.1.. Planteamiento del Problema. 3. 1.2.. Formulación y Sistematización del Problema. 5. 1.3.. Justificación del Proyecto. 6. 1.4.. Objetivos de la Investigación. 8. 1.5.. Delimitación de la Investigación. 8. 1.6.. Hipótesis. 9. Capítulo 2. 11. Marco Referencial. 11. 2.1. Antecedentes de la Investigación. 11.

(13) xiii. 2.2. Marco Teórico. 13. 2.2.1. Antecedente de la auditoría interna. 13. 2.2.2. Propósito de la auditoria interna. 14. 2.2.3.. 14. Alcance de la auditoria interna. 2.2.4. Metodología de la auditoría interna.. 14. 2.2.5. Los modelos de controles actuales. 16. 2.2.6. El modelo de control coso i. 17. 2.2.7. El área de cobranza. 22. 2.2.8. Diagrama de flujo. 28. 2.2.9. Calificación y evaluación de riesgos. 29. 2.2.10.. 30. Indicador de gestión para cuentas por cobrar. 2.3. Marco Conceptual. 31. 2.3.1. Significado de la auditoría interna. 31. 2.3.2. Definición del control interno. 31. 2.4. Marco Contextual. 32. 2.4.1. Antecedente del negocio. 32. 2.4.2. Proceso del área de cobranza de la distribuidora anahí s.a. 35. 2.5. Marco Legal. 36. 2.5.1. Norma internacional de contabilidad 39. 36. 2.5.2. Normativa tributaria. 36. 2.5.3. Normativa societaria. 37. Capítulo 3. 38. Diseño Metodológico. 38. 3.1. Diseño de la Investigación. 38. 3.2. Tipos de Investigación. 38.

(14) xiv. 3.3. Población y Muestra. 41. 3.3.1. Delimitación de la población. 42. 3.3.2. Muestra. 43. 3.4. Instrumentos de Recopilación de Información. 47. 3.5. Análisis de los Resultados. 47. 3.5.1. Análisis de las encuestas al personal. 48. 3.5.2. Análisis de las encuestas aplicada a los clientes. 57. 3.5.3. Análisis del control interno. 65. Capítulo 4. 89. Propuesta. 89. 4.1. Introducción. 89. 4.1.1. Objetivo general. 89. 4.1.2. Objetivo específico. 89. 4.1.4. Justificación de la propuesta. 90. Conclusiones. 103. Recomendaciones. 105. Referencias. 107. Apéndice. 110.

(15) xv. Índice de Tablas. Tabla 1 Causas y efectos del problema. 3. Tabla 2 Hipótesis general: variables. 10. Tabla 3 Factores del Ambiente de Control. 18. Tabla 4 Etapa del proceso de cobranza. 22. Tabla 5 Tipo de crédito. 23. Tabla 6 Divergencia entre cuenta. 24. Tabla 7 Métodos para calcular las cuentas incobrables. 26. Tabla 8 Diagrama de flujo. 28. Tabla 9 Matriz de evaluación y calificación. 29. Tabla 10 Los indicadores de gestión: rotación de cartera. 30. Tabla 11 Objetivos del COSO I. 31. Tabla 12 Personal de Anahí S.A.. 42. Tabla 13 Frecuencia relativa y porcentual de las encuestas. 46. Tabla 14 Efectos de una ineficiente gestión de cobranzas. 48. Tabla 15 Importancia de tener un departamento de crédito y cobranza. 49. Tabla 16 El personal del área de cobranzas. 50. Tabla 17 Capacitaciones. 51. Tabla 18 Políticas de crédito. 52. Tabla 19 Manual de procedimientos y de funciones. 53. Tabla 20 Importancia de establecer controles internos. 54. Tabla 21 Realizar un análisis al control interno. 55. Tabla 22 Plan de acciones correctivas. 56. Tabla 23 Periodo de tiempo como clientes. 58.

(16) xvi. Tabla 24 Otros Proveedores. 59. Tabla 25 Confianza. 60. Tabla 26 Interés por mora. 61. Tabla 27 Forma de cancelación de facturas. 62. Tabla 28 Motivo de retraso de pagos. 63. Tabla 29 Pre cancelación de facturas. 64. Tabla 30 Plan de Actividades. 66. Tabla 31 Relevamiento de Información. 72. Tabla 32 Cuestionario de Cumplimiento. 73. Tabla 33 Cuestionario de Control Interno de Cobranza. 74. Tabla 34 Cuestionario de Control Interno de Sistema. 77. Tabla 35 Cruce de saldo. 79. Tabla 36 Cruce de información. 79. Tabla 37 Comparación entre ventas versus cartera vencida. 80. Tabla 38 Matriz de riesgo. 83. Tabla 39 Activaciones correctivas. 90.

(17) xvii. Índice de Figuras. Figura 1. Fases de la auditoría interna..................................................................................... 15 Figura 2. Modelos de control a nivel internacional ................................................................. 17 Figura 3. Estructura del modelo coso ...................................................................................... 18 Figura 4. Actividades de control ............................................................................................. 20 Figura 5. Objetivos del control interno ................................................................................... 21 Figura 6. Control interno para el área de cobranza ................................................................. 25 Figura 7. Ubicación física Distribuidora Anahí S.A. .............................................................. 33 Figura 8. Organigrama ............................................................................................................ 34 Figura 9. Proceso de Cobranza Distribuidora Anahí S.A. ...................................................... 35 Figura 10. Efectos de una ineficiente gestión de cobranzas .................................................... 48 Figura 11. Importancia de tener un departamento de crédito y cobranza ............................... 49 Figura 12. El personal del área de cobranzas .......................................................................... 50 Figura 13. Capacitaciones ....................................................................................................... 51 Figura 14. Políticas de crédito ................................................................................................. 52 Figura 15. Manual de procedimientos y de funciones ............................................................ 53 Figura 16. Importancia de establecer controles internos ......................................................... 54 Figura 17. Realizar un análisis al control interno.................................................................... 55 Figura 18. Plan de acciones correctivas .................................................................................. 56 Figura 19. Periodo de tiempo como clientes ............................................................................ 58 Figura 20. Otros Proveedores .................................................................................................. 59 Figura 21.Confianza ................................................................................................................ 60 Figura 22. Interés por mora ..................................................................................................... 61 Figura 23. Forma de cancelación de facturas......................................................................... 62.

(18) xviii. Figura 24. Motivo de retraso de pagos .................................................................................... 63 Figura 25. Pre cancelación de facturas .................................................................................. 64 Figura 26. Organigrama Estructural de Anahí S.A ................................................................. 69 Figura 27. Proceso de Cobranza de Distribuhidora Anahí S.A ............................................... 71 Figura 28. Proceso recomendado para el área de cobranza y áreas vinculadas ..................... 92 Figura 29. Proceso recomendado para la autorización de crédito ........................................... 93 Figura 30. Proceso recomendado para la recuperación de cartera vencida ............................. 94.

(19) 1. Introducción. Las empresas constituidas en el Ecuador, independientemente de su actividad, están inmersas a desafíos culturales, económicos, políticos y sociales, al poner en juego el valor global de la compañía, su rentabilidad y competitividad. Debido a la creciente crisis a nivel de Latinoamérica y mundial, deben lograr retener clientes y finalizar con éxito el proceso comercial en el mercado actual.. Toda empresa requiere de una eficiente gestión de cobranzas, para recaudar el efectivo de las ventas realizadas a los clientes y continuar con el proceso productivo según su actividad económica, además de evitar incumplir con el pago de sus obligaciones.. Un eficiente manejo del área de cobranza es fundamental para asegurar los proyectos empresariales debido a que esta área contribuye a la viabilidad de los proyectos, a suministrar fondos, a fidelizar clientes y culminar el ciclo comercial.. Conforme a la importancia de la gestión del área de cobranzas, el control interno toma un papel relevante en este punto, para contribuir al cumplimiento de los objetivos organizacionales, a través de los procesos, la seguridad razonable de las operaciones, la información financiera y el cumplimiento de la normativa vigente.. En el primer capítulo se da a conocer el problema de investigación que da origen al tema propuesto, los objetivos de la investigación y la justificación..

(20) 2. En el segundo capítulo se da a conocer el marco referencial y toda la información teórica concerniente a los contenidos o puntos relevantes que se encontrarán a lo largo del desarrollo de la investigación.. En el tercer capítulo se muestra el diseño metodológico y las técnicas de recopilación, información que fue utilizada en el desarrollo de la investigación.. En el cuarto capítulo proporcionamos el resultado del análisis del control interno del área de cobranza de la distribuidora Anahí S.A. mediante el COSO I, índice gestión y los parámetros de la auditoría interna..

(21) Capítulo 1 El Problema. 1.1.. Planteamiento del problema. A nivel de una empresa el departamento de cobranza es una parte relevante, independientemente de la actividad económica que realice, debido a que se encarga de manejar y recuperar los créditos otorgados, ejecutar todas las recaudaciones de las cuentas pendientes de cobros a los clientes en el menor tiempo posible, para contribuir a la liquidez de la compañía. La importancia del buen funcionamiento de este departamento radica en gran parte en los controles internos que posea la organización, al ser el proceso ejecutado por la gerencia para proveer seguridad razonable en las operaciones, información financiera y en el cumplimiento de las disposiciones vigentes expuestas por los organismos de control.. En la actualidad, las empresas están presentado algunos inconvenientes en el tiempo de recuperación de la cartera, debido a problemas internos (falta de políticas de crédito), a la poca importancia que le dan a este departamento o por la conformidad de cumplir con el objetivo o meta de cada mes en recuperar y disminuir la cartera vencida, además de, la falta de coordinación y comunicación entre los vendedores y las personas autorizadas para gestionar, aprobar y otorgar créditos a los clientes por querer vender y ganar su comisión.. Adicionalmente, no existen escuelas, institutos y universidad que entrenen a los cobradores o recaudadores, para tener noción de las funciones a realizar, formas o conocimiento general que contribuya al logro de los objetivos en el área de la cobranza..

(22) 4. Por la relevancia en la parte financiera y económica de la empresa, la investigación se realizó en la Distribuidora ANAHI S.A. al carecer de políticas de crédito, manual de procedimientos o funciones, falta de segregación de cargos y de una persona específica para los créditos y cobros.. Adicionalmente, existen facturas emitidas a nombre de otros clientes por la premura de los vendedores en ganar su comisión y por no crear códigos que dejen identificado al verdadero comprador, motivos que han ocasionado cobros indebidos, descuentos a los trabajadores por las pérdidas resultantes y han afectado a la parte tributaria, además, no hay un control exacto en los recibos que manejan los encargados – ayudante de reparto, debido a que no detallan o realizan los cobros correctamente de los valores indicados en las diferentes facturas emitidas a los clientes de ventas a crédito, debido que en ocasiones los vendedores realizan la preventa del cliente en los días que no corresponden, por lo tanto no se envían las facturas que están pendiente.. En la actualidad existen cuentas por cobrar que no han sido recuperadas en el plazo estimado, del 100% de las ventas a créditos, solo el 75% se recupera dentro del plazo de crédito, mientras que el restante 25% no tiene una fecha fija de recuperación. Si la empresa no recupera la cartera como debe ejecutarse, en un futuro las cuentas por cobrar van a ir aumentando y van a afectar a la organización cuando se desee realizar cualquier inversión o pago..

(23) 5. Tabla 1 Causas y efectos del problema Causas. Efectos . Falta controles internos.. No existen políticas de crédito, manual de funciones y procedimientos.. . Carencia de políticas de control interno.. . No se recupera la cartera en el tiempo establecido por el proveedor (7 días).. Falta de una persona. . Cuentas incobrables de más de 80 días.. encargada del área.. . No se realizan las gestiones adecuadas. . No se realiza el control del cumplimiento de las políticas de los vendedores y de los ayudantes de reparto.. Nota: Causas y efectos del problema. Adaptado de Anahí S.A.. 1.2. Formulación y sistematización del problema. . ¿Cuál es el impacto del análisis de control interno de cobranza para efectivizar la operatividad de Anahí S.A.?. . ¿Cómo son los procesos y controles internos actuales del área de cobranza, el COSO I, índice de gestión y los otros procedimientos para el análisis?. . ¿De qué manera se va a evaluar los eventos de riesgos que afectan la efectividad de los procesos, controles internos y la verificación de la rotación de cartera?. . ¿Cuáles son las debilidades y ausencias de control interno del área de cobranza de la distribuidora Anahí S.A.?.

(24) 6. 1.3.. Justificación del proyecto. Justificación teórica. El presente análisis de control interno se realiza en el área de cobranza de la distribuidora Anahí S.A. ubicada en Guayaquil, debido a las falencias y debilidades existentes en los procesos que se ejecutan en la recaudación y recuperación de la cartera de los valores vendidos a los clientes, por la necesidad de captar dinero y por la competitividad.. El área de cobranza constituye una parte primordial dentro de la organización, al encargarse de la efectividad de los cobros en el menor tiempo posible, manejo de cartera, aprobación, gestión de créditos y velar por el cumplimiento de las políticas de crédito emitida por el proveedor Pronaca, además el control interno en esta área cumple un papel importante al constituir los procesos desarrollados por la administración para el logro de los objetivos que debería tener la distribuidora Anahí S.A.. Justificación metodológica. El desarrollo del proyecto de investigación se fundamenta en un diseño no experimental, con enfoque cualitativo en la recopilación y análisis de los antecedentes para contribuir a cubrir las interrogantes del fenómeno de estudio y con enfoque cuantitativo en la recolección, tabulación de los datos obtenidos y el respectivo análisis estadístico para validar las hipótesis planteadas..

(25) 7. Adicionalmente, se utilizan diversos tipos de investigación, tales como de campo, documental, descriptiva y analítica u otras técnicas de recopilación de información como cuestionarios, entrevista y encuesta para contribuir a la obtención de los datos necesarios para el análisis.. Para la selección de la población se recurre al muestreo estadístico no probabilístico subjetivo, tomando como referencia a los 114 trabajadores de la distribuidora ANAHÍ para elegir la muestra necesaria para aplicar los instrumentos y técnicas de recolección de información.. Justificación práctica. La importancia de esta investigación radica en analizar los controles internos para evaluarlos e identificar las debilidades y falencias existentes en el área de cobranzas, mediante el COSO I; utilizar el índice de gestión para medir la eficiencia del uso de los recursos y procedimientos de auditoría, para asistir a la organización en el cumplimiento de sus objetivos, además de, contribuir a mejorar la efectividad de las operaciones y a tomar decisiones sobre las políticas de crédito y gestión de cobros, para evitar futuros eventos que afecten a la compañía.. Mediante este análisis de control se proporcionan acciones correctivas que van a estar indicadas en la matriz de riesgo, flujogramas de procesos, actividades de control y un manual de procedimiento como apoyo a efectivizar las operaciones del área de cobranza en la distribuidora Anahí S.A..

(26) 8. 1.4.. Objetivos de la investigación. a) Objetivo general. Analizar el control interno para efectivizar las operaciones del área de cobranza en la distribuidora Anahí de Guayaquil del 2015.. b) Objetivos específicos. Recopilar información de los procesos y controles internos actuales del área de cobranza, COSO I, índice de gestión y otros procedimientos para el análisis.. Evaluar los eventos de riesgos que afectan efectividad de los procesos y controles internos mediante el COSO I, índice de gestión para verificar la rotación de cartera y otros procedimientos.. Determinar las debilidades, ausencias de control y procesos del área de cobranza en la distribuidora Anahí S.A.. 1.5.. Delimitación de la investigación. El desarrollo de la investigación se realiza en la Distribuidora Anahí S.A. Disanahisa ubicada en la provincia del Guayas, ciudad de Guayaquil, donde laboran 114 trabajadores, se toma en consideración para el análisis la información obtenida del año 2015 del área de cobranzas..

(27) 9. Población: Distribuidora Anahí S.A. Disanahisa. Tiempo: Año 2015. Espacio: Guayaquil. 1.6.. Hipótesis. El análisis control interno del área de cobranza en la Distribuidora Anahí S.A. Disanahisa permitirá el planteamiento de acciones correctivas.. Variable independiente:. Análisis control interno del área de cobranza en la Distribuidora Anahí S.A.. Variable dependiente:. Planteamiento de acciones correctivas..

(28) 10. Tabla 2 Hipótesis general: variables. Variables. Definición. Definición. Conceptual. Operativa. Dimensiones. Indicadores Reportes de cuentas por cobrar. Proceso realizado. Detalle de cartera. por los socios, accionistas, Independiente. Documentos. representantes. Proporcionar. legales, gerentes, Análisis. administradores y. control interno. demás personal. del área de. que conforma una. cobranza en la empresa, diseñado Distribuidora. para generar. Anahí S.A.. efectividad,. vencida. Políticas de crédito y. seguridad. cobranza. razonable en cuanto al logro de. Recibos de cobro. los objetivos Rotación de cartera. relacionados con las operaciones. Cartera. seguridad y. Período medio de cobranza. optimizar los recursos. Uso del sistema Sistema Módulo de cartera. Dependiente. Planteamiento de acciones correctivas. Procesos para. Flujogramas de. Actividades. maximizar las. correctoras para. operaciones. Acciones de. mitigar debilidades y. utilizadas en. mejoras. ausencias de procesos. el área de análisis. Nota. Variables de la hipótesis. Adaptado de Anahí S.A.. procesos. Manual de funciones y responsabilidades.

(29) Capítulo 2 Marco Referencial. 2.1.. Antecedentes de la Investigación. El control interno es el proceso planteado y desarrollado por todos los miembros que conforma la organización desde los altos mandos como los Socios, Accionistas, administradores y de menor cargo de una empresa con el objetivo de proporcionar una seguridad razonable con relación al logro de los objetivos (Committee of Sponsoring Organizatións of The Treadway Commissión, 2013).. La importancia de la gestión de cobranza y las políticas de crédito radica en la recaudación efectiva de los cobros en los plazos establecidos con los clientes y en las facturas de ventas para evitar la cartera vencida y la falta de solvencia en la compañía. Tomando en consideración la relevancia del tema presentado se demuestra su factibilidad a través de diferentes investigaciones realizadas, las cuales se mencionan a continuación:. Según Arteaga, F. y Ojeda, E. (2011) en su trabajo de titulación “Manual de funciones y procedimientos administrativos, crédito y cobranzas para la cooperativa de ahorro y crédito Cariamanga Ltda.”, planteó como objetivo general diseñar un manual que permita mejorar la calidad, productividad y competitividad de los servicios con la óptima utilización de los recursos. Llegando a la conclusión que la falta de adecuados procesos han ocasionado pérdida de tiempo, duplicidad en esfuerzos, ineficiencias en las operaciones y en el otorgamiento de créditos, perjudicando la solvencia de la organización. Por lo tanto, esta indagación ratifica la relevancia del tema propuesto..

(30) 12. Según Ambuludi, D. (2011) en su trabajo de titulación “Diseño de control interno para el departamento de crédito y cobranzas y el área de inventario aplicado al caso: Proveedora J.A.”, planteó como objetivo maximizar la calidad del control interno optimizando el tiempo del personal y generando una información más confiable en la toma de decisiones, además de reducir los niveles de pérdida, incrementar los canales de comunicación, supervisión interna con la ayuda de procedimientos, estrategias y documentos de respaldo orientado a prevenir errores o irregularidades en la compañía. Concluyendo que la ausencia de manuales de procedimientos y políticas es un detonante en la organización y es importante la implementación de controles para mejorar la calidad, eficiencia y eficacia en el cumplimiento de los objetivos de la organización, logrando relacionarse con la presente investigación y la propuesta planteada.. Según Cruz, L. (2013), en su trabajo de titulación “Evaluación del control interno y su incidencia en las cuentas por cobrar de Foro Miraflor” planteó como objetivo de proponer procedimientos que mejoren los controles y la ejecución de las operaciones de cuentas por cobrar. Concluyendo diferentes debilidades en la compañía, tales como, la ausencia de un manual de crédito, inefectivas gestiones de cobranza, deficiencias en controles y altos rubros por concepto de cuentas incobrables motivos que han ocasionado la falta de razonabilidad de los estados financieros para la toma de decisiones..

(31) 13. 2.2.. Marco teórico. 2.2.1.. Antecedente de la auditoría interna. La auditoría interna tiene sus primeros inicios en la antigua Grecia y Roma donde se utilizó la palabra auditor con una antigüedad aproximada de 2500 años, con el pasar del tiempo, el desarrollo y evolución de la auditoría interna se sitúa en la Revolución Industrial Europea donde era ejecutada por el dueño de la empresa.. Durante el periodo colonial en Estados Unidos de América el gobierno en 1780 empezó a mostrarse de acuerdo en la necesidad de la función de auditoría. Las empresas con actividades ferroviarias fueron reconocidas como los primeros usuarios de los servicios de auditoría interna tales profesionales eran conocidos como Traveling auditor.. En la década de 1870 en Europa la empresa Krupp Company de Alemania presentó el primer manual de auditoría. La evolución de la auditoría interna continuó y como parte de los eventos de gran importancia en Estados Unidos en 1987, se dio origen a la creación del Committee of Sponsoring Organizations con el propósito de investigar las causas de las emisiones de reportes financieros fraudulentos.. Las organizaciones que se involucraron para dar frente a los eventos de fraude u error relacionados en materia contable y financiera son el Instituto de Auditores Internos (IIA), Instituto Americano de Contadores Públicos Certificados (AICPA), Asociación de Contadores Americanos (AAA), Instituto de Contadores y Administradores (IMA) y Financial Executives International (FEI)..

(32) 14. En el presente siglo, la auditoría interna se ha visto afectada en consolidación y perfeccionamiento de su función en temas de prevención, detección de fraudes y administración y evaluación de riesgos.. 2.2.2.. Propósito de la auditoria interna. El propósito de la auditoría interna es conceder a la dirección resultados cualitativos, cuantitativos, independientes, confiables, oportunos y objetivos a través de criterios establecidos de manera simultánea e interrelacionados para el logro de metas institucionales y salvaguardar activos.. 2.2.3.. Alcance de la auditoria interna. El alcance de la auditoria interna es revisar, evaluar la eficacia de las operaciones, la confiabilidad en la información financiera y operativa, investigar fraudes y el cumplimiento de las leyes. Además cabe recalcar que los auditores internos no son responsables de la ejecución de las actividades de la organización, solo de plantear a la dirección medidas para mejorar su desempeño.. 2.2.4.. Metodología de la auditoría interna.. El objetivo principal de la metodología es asegurar la cobertura de todas las ochos fases que comprende el ejercicio de un trabajo de auditoria interna, examinar los elementos a tener en consideración para la elaboración del plan de trabajo anual o de una intervención de sobre el sistema de control interno..

(33) 15. Las etapas de la auditoría interna se expresa en la siguiente secuencia, plan de trabajo, relevamiento de datos, papeles de trabajo, ejecución de pruebas, evaluación de datos, control de hallazgo, comunicación y seguimiento. FASE I. FASE II. INICIO. DOCUMENTACIÓN DE AUDITORIA (PAPELES DE TRABAJO). LEVANTAMIENTO DE INFORMACIÓN. ELABORACIÓN DEL CUESTIONARIO DE CONTRO INTERNO GENERAL Y ESPECIFICO DEL AREA. ASIGNACIÓN DE TRABAJO. ELABORACIÓN DE LA PLANEACIÓN DEL TRABAJO DE AUDITORIA. FASE III. CUESTIONARIO DE CONTROL INTERNO. FASE IV. APLICACIÓN DE PRUEBA DE AUDITORÍA PARA EXAMINAR LA INFORMACIÓN. SE EJECUTA LA AUDITORIA. PROGRAMA DE AUDITORÍA. PAPELES DE TRABAJO DOCUMENTADOS REVISIÓN Y APROBACIÓN. SE ELABORAN Y DOCUMENTAN LOS PAPELES DE TRABAJOS. VERIFICA Y APRUEBA. APROBAR EL PROGRMA DE AUDITORIA INTERNA. SELECCIÓN DE EQUIPO DE TRABAJO. COMUNICACAR A LOS AUDITADOS. NOTIFICACIÓN A LOS AUDITADOS. Figura 1. Fases de la auditoría interna Fases de la auditoría interna. Adaptado de “Auditoría Interna,” por Santillana, G., 2013, 3ª ed., Pearson Educación, México..

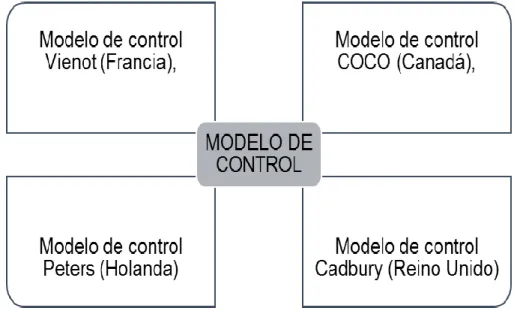

(34) 16. FASE V. FASE VI. EVALUACIÓN DE LA INFORMACIÓN. FASE VII. CONTROL DE HALLAZGOS Y OBSERVACIONES DE AUDITORÍA. COMUNICACIÓN DE RESULTADOS. HAY NO CONFORMIDA. HAY NO CONFORMIDAD. FASE VIII. MONITOREO Y SEGUIMIENTO. S.A.C. REVISIÓN Y APROBACIÓN. EMITIR SOLICITUD DE ACCIONES CORRECTIVAS. INFORME DE AUDITORIA INTERNA. ELABORAR INFORME DE AUDITORÍA INTERNA. EJECUTAR SEGUIMIENTO A LAS ACCIONES CORRECTIVAS. INFORME DE SEGUIMIENTO. ARCHIVAR Y DISTRIBUIR INFORME. FIN PROCESO. Figura 1. Fases de la auditoría interna (Parte dos) Fases de la auditoría interna. Adaptado de “Auditoría Interna,” por Santillana, G., 2013, 3ª ed., Pearson Educación, México.. 2.2.5.. Los modelos de controles actuales. Desde la divulgación del Informe COSO en Estados Unidos, otros países a nivel internacional han propuesto diferentes tipos de modelos de control y de gestiones determinadas para contribuir a mejorar la estructura organizacional de las empresas tales como:.

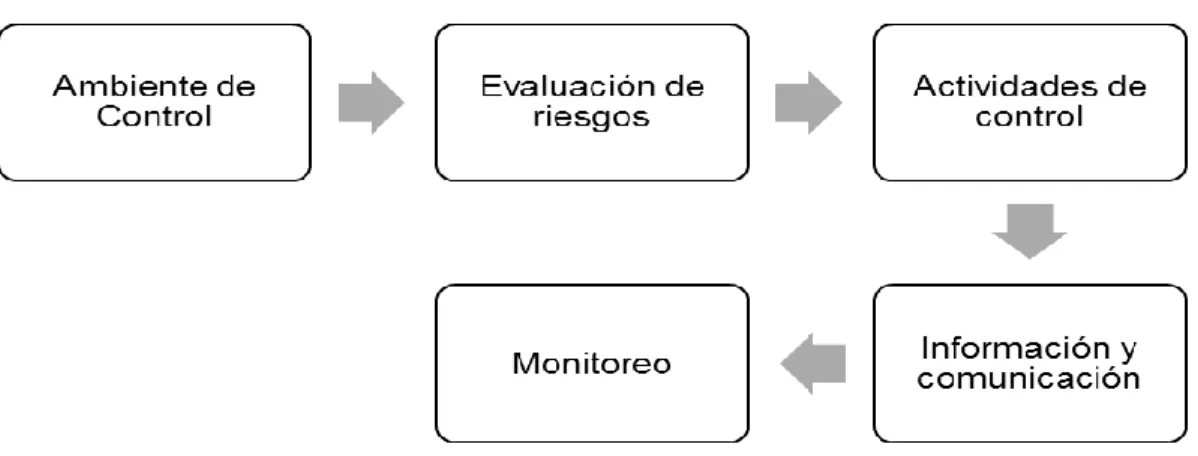

(35) 17. Figura 2. Modelos de control a nivel internacional Modelos de control interno. Adaptado de “Control Interno Informa COSO,” por Mantilla, S., 2011, 4ta ed., Bogotá, Colombia.. Los modelos de control interno COSO proveniente de Estados Unidos y COCO proveniente de Canadá en Latina América son las de mayor acogida, estos tipos de control interno proporciona los lineamientos necesarios para que una empresa pueda organizar, planear, dirigir y controlar de manera eficaz sus operaciones y a la consecución de sus de sus objetivo.. 2.2.6.. El modelo de control coso i. El modelo de Control Interno COSO I emitida en Estados Unidos por el Committee of Sponsoring Organizatións of The Treadway Commissión, define al control interno como el proceso planteado y desarrollado por todos los miembros que conforma la organización desde los altos mandos como los Socios, Accionistas, administradores y de menor cargo de una empresa con el objetivo de proporcionar una seguridad razonable con relación al logro de los objetivos..

(36) 18. El modelo de control interno COSO I tiene una estructura compuesto por cinco componentes los cuales se integran por diecisiete elementos que crean una organización integrada de control, al coexistir una relación directa entre los objetivos y componentes para el logro de los objetivos.. Figura 3. Estructura del modelo coso Estructura del modelo de control interno COSO. Adaptado de “Control Interno Informa COSO,” por Mantilla, S., 2011, 4ta ed., Bogotá, Colombia.. 2.2.6.1.. Ambiente de control.. Este componente suministra disciplina y estructura además se determina en función de la integridad y competencia del personal dentro de la empresa.. Tabla 3 Factores del Ambiente de Control FACTORES Integridad valores éticos. DESCRIPCIÓN y . Existencia e implementación de códigos de conducta. Políticas de negocios.. Nota. Tomado de “Control Interno Informa COSO,” por Mantilla, S., 2011, 4ta ed., Bogotá, Colombia: Autor.

(37) 19. Tabla 3 Factores del Ambiente de Control (Parte dos) FACTORES. DESCRIPCIÓN . Integridad. y. valores éticos Compromiso por. la. competencia Consejo. comité. acreedores, aseguradores, competidores y auditores, etc. . Cumplimiento de los objetivos de desempeño irreales.. . Descripción de función y procedimiento de manera formal e informal.. . Análisis de conocimiento y desempeño a los trabajadores.. de o . accionista. Relaciones con los empleados, proveedores, clientes, inversionistas,. de . Independencia. Frecuencia y oportunidad de reuniones. Monitoreo de los objetivos y estrategias de la administración.. auditoría Estilo operativo de. la. administración. . Naturaleza de los riesgos de negocio aceptados.. . Frecuencia de interacción entre la administración principal y administración operativa.. . Actitudes y acciones hacia la información financiera.. . Ventajas de la estructura organizacional.. Estructura. . Destreza para proveer información.. organizacional. . Responsabilidades claras y definidas.. . Claridad en el conocimiento y experiencia de los administradores.. . Asignación de responsabilidad.. Evaluación. de . autoridad responsabilidad. y . Delegación de autoridad. Beneficio de estándares y procedimientos relacionados con el control. Descripciones de trabajo de los empleados. Número apropiado de personal por área.. Políticas. y . Forma de aplicación de las políticas y los procedimientos.. prácticas de r. . Acciones correctivas en respuesta a incumplimiento de las políticas y. humanos. los procedimientos aprobados.. Nota. Tomado de “Control Interno Informa COSO,” por Mantilla, S., 2011, 4ta ed., Bogotá, Colombia: Autor.

(38) 20. 2.2.6.2.. Evaluación de riesgos.. Este componente identifica y analiza los riesgos implicados a la consecución de los objetivos, con el propósito de medir su importancia, proyectar su probabilidad e impacto, determina la evaluación de riesgos y planear acciones correctivas para enfrentarlos diversos riesgos interno y externo además se debe prestar atención a los siguientes aspectos: . Adelantos tecnológicos. . Reestructura operativa y organizacional. . Nuevas líneas de negocio. . Nuevas sucursales. . Nuevo personal. 2.2.6.3.. Actividades de control.. Son políticas y procedimientos que apoyan a la gerencia tome acciones necesarias para direccionar los riesgos y garantizar el logro de los objetivos.. Figura 4. Actividades de control Actividades de control. Adaptado de “Control Interno Informa COSO,” por Mantilla, S., 2011, 4ta ed., Bogotá, Colombia..

(39) 21. 2.2.6.4.. Información y comunicaciones.. Este componente permite que la información sea oportuna facilitando el cumplimiento de las responsabilidades, haciendo posible controlar y manejar los negocios, entendiendo el significado de rapidez de la información. Es primordial la comunicación interna para comprender y cumplir responsabilidades (todo el personal) y externa para afianzar lazos (clientes, proveedores y accionistas).. 2.2.6.5.. Monitoreo.. Este componente induce al monitoreo frecuente de los controles internos (evaluación de desempeño) con el propósito de asegurar la efectividad del proceso ante los cambios de las situaciones dependiendo de los riesgos que provocaron su origen. Además para su ejecución se emplea diferentes tipos de metodología y herramientas, incluyendo listados de verificación, cuestionarios y flujo gramas de actividades.. Los objetivos del control interno son:. Figura 5. Objetivos del control interno Objetivos del control interno del modelo de control interno COSO I. Adaptado de “Control Interno Informa COSO,” por Mantilla, S., 2011, 4ta ed., Bogotá, Colombia..

(40) 22. 2.2.7.. El área de cobranza. En toda empresa el departamento de cobranza es una de las áreas más importante, de dicada a la ventas a crédito, la aprobación limitada del mismo, al periodo de recaudación y de buscar soluciones a los riesgos no previstos además de la reducción progresiva de la cuenta por cobrar sin molestar al cliente conservando un buen nivel de reputación de la empresa.. El cobro de cartera de manera periódica es un trabajo complejo que requiere de tiempo, esfuerzo y atención, por tal motivo las políticas de cobro deben enfocarse a realizarlas en la fecha adecuada y dentro de un programa definido para demostrar la organización de la empresa.. 2.2.7.1.. Procedimiento básico el área de cobranza.. El proceso de cobranza se orienta en realizar una serie de pasos o etapas de manera habitual y ordenada, con el objetivo de disminuir las pérdidas de cuentas por cobrar. Las etapas del proceso de cobranza se componen de cuatro fases interrelacionadas entre si conocidas como:. Tabla 4 Etapa del proceso de cobranza ETAPA Primera. PROCESO Recordatorio. DESCRIPCIÓN Carácter preventivo (prevenir mora con el primer aviso de vencimiento). Nota. Tomado de “Contabilidad Intermedia,” por Romero, A., 20112, 3a ed., México: Autor.

(41) 23. Tabla 4 Etapa del proceso de cobranza (Parte dos) ETAPA. PROCESO. DESCRIPCIÓN Provocar alguna reacción al deudor por. Segunda. Requerir respuesta. superar los días de pagos a través de circulares. y. llamadas. telefónicas. de. cobranza solicitando una respuesta. Tercera. Desarrollar. Insistencia. programa. de. acciones. de. confrontación rigurosa al deudor. Recomendar hacer un análisis de la situación. Cuarta. Acción drástica. del cliente antes de tomar decisiones drásticas.. Nota. Tomado de “Contabilidad Intermedia,” por Romero, A., 20112, 3a ed., México: Autor. 2.2.7.2.. Método de crédito.. Las empresas habitualmente otorgan créditos a sus clientes al realizar diferentes transacciones comerciales, estas se pueden agrupar en dos tipos crédito personal y crédito documental.. Tabla 5 Tipo de crédito TIPO DE CRÉDITO. DESCRIPCIÓN. TIPO DE TRANSACCIÓN. Créditos concedidos por las ventas de mercaderías a Crédito. los clientes, considerando la confianza que mantiene. Personal. la empresa, a un periodo que no supere los 30 días. Cuenta por cobrar. para su recaudación. Nota. Tomado de “Contabilidad Intermedia,” por Romero, A., 20112, 3a ed., México: Autor.

(42) 24. Tabla 5 Tipo de crédito (Parte dos) TIPO DE. TIPO DE. DESCRIPCIÓN. CRÉDITO Créditos. concedidos. mediante. TRANSACCIÓN la. firma. de. Crédito. documentos como respaldo de las transacciones. Documento por. Documental. comercial realizada por un periodo que supere los 30. cobrar. días, incluyendo la recaudación de intereses. Nota. Tomado de “Contabilidad Intermedia,” por Romero, A., 20112, 3a ed., México: Autor. 2.2.7.3.. Divergencia entre cuenta y documentos por cobrar.. Las diferencias más comunes entre las cuentas y documentos por cobrar son las siguientes:. Tabla 6 Divergencia entre cuenta CUENTAS POR COBRAR. DOCUMENTOS POR COBRAR. Responsabilidad de cancelación respaldada Responsabilidad de cancelación respaldada con factura.. por documento. Posee una gestión común, se puede mandar a Posee una gestión más diligente, la ley nos un cliente a la central de riesgo por ampara por el documento existente. morosidad. Únicamente interviene un individuo como Interviene dos o más individuos, deudor y deudor.. garante.. Nota. Tomado de “Contabilidad Intermedia,” por Romero, A., 20112, 3a ed., México: Autor.

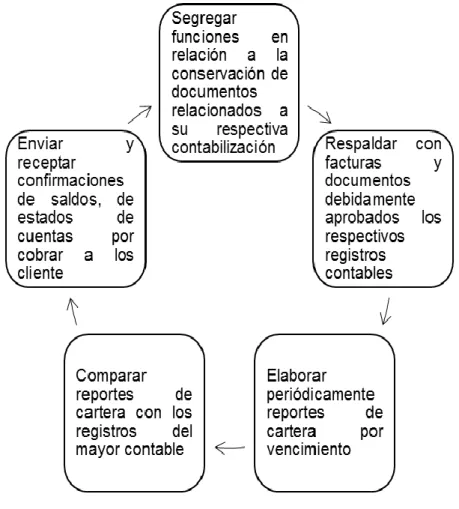

(43) 25. 2.2.7.4.. Control interno de cuentas y documentos por cobrar.. Los controles internos más recomendables para el área de cobranza son los siguientes:. Figura 6. Control interno para el área de cobranza Control interno de cuentas y documentos por cobrar. Adaptado de “Contabilidad Intermedia,” Romero, A., 20112, 3a ed., México.. 2.2.7.5.. Cuentas incobrables.. Se considera cuentas incobrables toda venta de bienes y servicios a crédito con morosidad de pago por parte de los clientes, se encasillan como gastos por cuentas incobrables que forma parte de los gastos de operaciones..

(44) 26. 2.2.7.6.. Métodos para calcular las cuentas incobrables.. Existen dos métodos principales para valorar las perdidas por cuentas incobrables.. Tabla 7 Métodos para calcular las cuentas incobrables ANTIGÜEDAD DE SALDO. CANCELACIÓN DIRECTA. Determina de forma individual la cartera por Espera la confirmación de incobrabilidad la antigüedad de sus saldos y se determina un especifica de clientes, para proceder a porcentaje sobre su incobrabilidad según realizar el asiento de ajuste por pérdidas de experiencia.. cuentas incobrables.. Su contabilización se procede atribuyendo a Su contabilización se procede atribuyendo a la cuenta provisión de cuentas incobrables la cuenta gastos de cuentas incobrables con con crédito a la cuentas por cobrar.. crédito a la cuentas por cobrar.. EJEMPLO DE CALCULO SEGÚN METODO Y REGISTRO CLIENTE. TOTAL. VENCER. %. Registro:. Carlos 20,000 Martha 10,000. 31 a 90. 5%. Karina. 24,000. 91 a 180 10%. José. 54,000 181 a 360 15%. Gastos de Ctas Incobrables XXX Cuentas por Cobrar. XXX. VALOR A PROVISIONAR Carlos. 0. Martha. 500. Karina. 2,400. José. 8,100. TOTAL 11,000. Registro 1 Provisión de Ctas Incobrables 11,000 Ctas por cobrar. 11,000. Nota. Tomado de “Contabilidad Intermedia,” por Romero, A., 20112, 3a ed., México: Autor.

(45) 27. Tabla 7 Métodos para calcular las cuentas incobrables (Parte dos) PRESENTACIÓN EN EL ESTADO DE SITUACIÓN FINANCIERA ACTIVO CORRIENTE Cuentas por Cobrar-Cliente. 120,000. (-)Provisión Ctas Incobrables. (11,000). Cuentas por Cobrar Neto. 109,000. CANCELACIÓN DE CUENTAS INCOBRABLES Por cuentas de clientes incobrables se debe Por cuentas de clientes incobrables se debe realizar. un. asiento. de. contable. de realizar. un. asiento. de. contable. cancelación:. cancelación:. Registro:. Registro:. Provisión de Ctas Incobrables XXX. Gastos de Ctas Incobrables XXX. Cuentas por cobrar. XXX. Cuentas por cobrar. de. XXX. RECUPERACIÓN DE LA CUENTA INCOBRABLE Por cancelación en una fecha posterior por Por cancelación en una fecha posterior por parte del cliente, se invierte los registros de parte del cliente, se invierte los registros de cancelación por cuenta incobrables de la cancelación por cuenta incobrables de la siguiente manera:. siguiente manera:. Por Integración a la cartera. Por Integración a la cartera. Registro:. Registro:. Cuentas por Cobrar. XXX. Cuentas por Cobrar. Provisión de Cuentas Incobrables XXX. XXX. Gasto de Cuentas Incobrables XXX. Por la Cobrabilidad de la Cartera. Por la Cobrabilidad de la Cartera. Registro:. Registro:. Bancos Cuentas por Cobrar. XXX. Banco XXX. Cuentas por Cobrar. XXX XXX. Nota. Tomado de “Contabilidad Intermedia,” por Romero, A., 20112, 3a ed., México: Autor.

(46) 28. 2.2.8.. Diagrama de flujo. El diagrama de flujo nos permite crear y describir una simulación del comportamiento de un proceso de principio a fin mediante gráficos.. Tabla 8 Diagrama de flujo IMAGEN. DENOMINACIÓN. Inicio y Fin. ESPECIFICACIONES. Representa el inicio y fin de un diagrama de flujo.. Expresión de asignación. Representa. una. actividad o proceso.. Condicional. Representa la derivación de un proceso.. Dirección de diagrama. Representa el camino que une los elementos del diagrama.. Documento. Representa documentos en el soporte de papel.. Base de información. Representa información en deporte digital.. Nota. Tomado de” https://prezi.com/uoufoeiyvpp6/diagrama-de-flujo/”.

(47) 29. 2.2.9.. Calificación y evaluación de riesgos. La calificación de eventos de riesgo se logra a través de la evaluación entre la probabilidad de que ocurra el evento (número de veces) y el impacto material que puede causar (magnitud de sus efectos).. La evaluación de eventos de riesgo coteja los resultados obtenido de su calificación según los criterios definidos para determinar el nivel de severidad del evento de riesgo dentro de la empresa y determinar plan de acción para corregir debilidades de control interno. Con el propósito de facilitar la calificación y evaluación de los eventos de riesgo se presenta a continuación el análisis cualitativo en una matriz. Tabla 9 Matriz de evaluación y calificación. PROBABILIDAD. Baja. VALOR. 1. Media. 2. REPUESTAS AL RIESGO 3. 6. 12. (Tolerable). (Tolerable). (Significativo). Aceptar. Aceptar. Compartir-Transferir. 6. 12. (Tolerable). (Significativo). Aceptar. Compartir-Transferir. 24 (Eliminar). 9 Alta. 3. (Significativo). 18. 36. Compartir-. (Eliminar). (Eliminar). Transferir VALOR. 3. 6. 12. IMPACTO. Leve. Moderada. Catastrófica. Nota. Adaptado de Anahí S.A..

(48) 30. 2.2.10.. Indicador de gestión para cuentas por cobrar. Los indicadores de gestión evalúan la eficiencia del uso de los recursos entre la comparación de las cuentas del Estado de Situación Financiera (estática) y el Estado de Resultado Integral (dinámica). Dentro de los indicadores de gestión encontramos los siguientes:. Tabla 10 Los indicadores de gestión: rotación de cartera ROTACIÓN DE CARTERA. PERÍODO MEDIO DE COBRANZA. Muestra el número de veces que las Permite apreciar el grado de liquidez (en días) de las cuentas. por. promedio, determinado. cobrar en. giran,. un de. en cuentas y documentos por cobrar, lo cual se refleja en. período la gestión y buena marcha de la empresa. tiempo,. generalmente un año. Fórmula. Fórmula. Ventas. Cuentas y Documentos por Cobrar x 365. Cuentas por Cobrar. Ventas. Para el cálculo se deben considerar Permite medir la habilidad para recuperar el dinero de solamente las cuentas por cobrar. sus ventas.. originadas por las ventas. Sólo se deben considerar los valores a cobrar a corto plazo. Nota. Tomado de “Tabla de Indicadores,” por Superintendencia de Compañías, Valores y Seguros, (s.f) Ecuador: Autor.

(49) 31. En conclusión los indicadores de gestión antes mencionados nos permiten verificar el número de veces que giran las cuentas y documentos por cobrar en un tiempo determinado y su grado de liquidez en días. 2.3.. Marco Conceptual. 2.3.1.. Significado de la auditoría interna. Auditoría interna contribuye al logro de metas y objetivos de la empresa apoyada en métodos para analizar procesos, actividades y proporcionar recomendaciones además de proveer seguridad de que los controles internos son efectivos para atenuar los riesgos.. 2.3.2.. Definición del control interno. El control interno es el proceso ejecutado por todo el personal que conforma la organización de una empresa a través de políticas, procedimiento y prácticas diseñadas con el propósito de proveer una seguridad razonable de que los objetivos serán alcanzados. Tabla 11 Objetivos del COSO I. Efectividad y eficiencia de Se dirige a los objetivos principales de la empresa tales como las operaciones. metas de desempeño.. Nota. Tomado de “Control Interno Informa COSO,” por Mantilla, S., 2011, 4ta ed., Bogotá, Colombia: Autor.

(50) 32. Tabla 11 Objetivos del COSO I (Parte dos). Confiabilidad. de. la Se relaciona con la elaboración y divulgación de los cinco. información financiera. Estados Financieros.. Acatamiento de las leyes y Se encarga del cumplimiento de las leyes y regulaciones. regulaciones Nota. Tomado de “Control Interno Informa COSO,” por Mantilla, S., 2011, 4ta ed., Bogotá, Colombia: Autor. 2.4.. Marco Contextual. 2.4.1.. Antecedente del negocio. La empresa fue constituida el 24 de septiembre del 2004, con la denominación de DISTRIBUIDORA ANAHI S.A. DISANAHISA, con plazo de duración de 50 años contados a partir de la fecha de inscripción en el Registro Mercantil del cantón Guayaquil el 1 de octubre del 2004.. La matriz está ubicado en el cantón Guayaquil, Cdla. Samanes Seis, solar 4 Mz 971 oficina 4 junto al colegio Sadowinski y la sucursal está ubicada en el cantón Guayaquil, parroquia Tarqui, en el edificio Centro Distribución Pronaca, vía Guayaquil a Daule kilómetro 16.5 frente a la compañía Colgate..

(51) 33. Figura 7. Ubicación física Distribuidora Anahí S.A. Ubicación física de la Distribuidora Anahí S.A. Adaptado de “ http://fichas.findthecompany.com.mx/l/133015960/Distribuidora-Anahí-S-A-Disanahisa-enGuayaquil”. Distribuidora ANAHÍ S.A. es una empresa familiar manejada de manera empírica al no poseer dentro de sus procesos manuales de funciones y procedimientos, código de conducta, cultura de control y organigrama actualizado que apoyen a efectivizar sus operaciones. Además, a naturaleza del negocio es básicamente la actividad de venta al por mayor de aves.. 2.4.1.1.. Organigrama de distribuidora anahí s.a.. La empresa DISTRIBUIDORA ANAHI S.A. DISANAHISA, presenta la estructura extractada formalmente en un esquema organizacional de tipo vertical y revela la clasificación jerárquica, funcional y sus líneas de comunicación entre puesto..

(52) 34. GERENTE GENERAL ANÓNIMO. GERENTE COMERCIAL ANÓNIMO. COORDINADORES DE VENTAS ANÓNIMO. AUXILIAR DE PROVEEDURÍA ANÓNIMO. AUXILIAR DE FACTURACIÓN ANÓNIMO. LOGÍSTICA Y DISTRIBUCIÓN ANÓNIMO. ASISTENTE LOGISTICO ANÓNIMO. CHOFERES ANÓNIMO. AUXILIAR DE FACTURACIÓN ANÓNIMO. Figura 8. Organigrama Estructura organizacional. Adaptado de “Distribuidora Anahí S.A.”. RECURSOS HUMANOS ANÓNIMO. CONTABILIDAD ANÓNIMO. ASISTENTE CONTABLE ANÓNIMO. AYUDANTES DE REPARTO ANÓNIMO. ASISTENTE DE CRÉDITO ANÓNIMO. ASISTENTE DE CRÉDITO ANÓNIMO. FACTURACIÓN ANÓNIMO.

(53) 35. 2.4.2.. Proceso del área de cobranza de la distribuidora anahí s.a. PROCESO DE COBRANZA DISTRIBUIDORA ANAHI S.A. FASE I. FASE II. FASE III. INICIO. REALIZAR LIQUIDACIÓN DE CAJA. RECEPTAR LIQUIDACIÓN DE CAJA PARA SU RESPECTIVA REVISIÓN Y BAJA. REPARTICIÓN DE LA MERCADERÍA SEGÚN FACTURA. 1.-RETIRAR DINERO DE CAJA FUERTE 2.-TRASLADAR A OFICINA 3.-REALIZAR CONTEO 4.- REALIZAR EL RESPECTIVO DEPOSITO. FACTURA DE VENTA. VERIFICAR EXISTENCIAS FÍSICA VS FACTURA DE VENTA. ENTREGA DEL PRODUCTO. REALIZAR COBRO SEGÚN RECIBO DE COBRO DE LAS FACTURAS A CRÉDITO. RECIBO DE COBRO. PROCESO. RETORNO A OFICINA AL TÉRMINO DE LA RUTA. REALIZAR TIRILLA SUMATORIA DE LAS FACTURAS, RESTAR PARCIALES POR DEVOLUCIÓN, MALA DIGITACIÓN, NO SOLICITADO Y PRODUCTOS CADUCADOS. VERIFICAR SI LA FACTURAS ESTÁN COMPLETA. ANOTAR EN LA HOJA DE CUADRE PROPORCIONADO POR CARTERA VALORES COBRADOS POR FACTURAS DE CONTADO O RECIBOS COBRADOS POR FACTURAS A CRÉDITO, FACTURAS QUE DEJARON A CRÉDITO Y FACTURAS DEVUELTAS. REALIZAR COMPARATIVO ENTRE PAPELETA DE DEPÓSITO Y TIRILLAS SUMATORIAS PARA VERIFICACIÓN DE FALTANTE O SOBRANTE DE LAS RUTAS. DEJAR LA CAJA EN EL ÁREA DE COBRANZA CON RESPECTIVO ENCARGADO DE RUTA PARA REVISIÓN. FASE IV. ABRIR CAJA Y SEPARA LAS FACTURAS QUE FUERON CANCELADAS. REVISAR FACTURAS FIRMADAS, VISTEAR PARA CONSTANCIA DE QUE NO EXISTA FALTANTES DE FACTURAS Y ARCHIVAR EN EL ARCORDEÓN DE FACTURAS A CRÉDITOS. ABRIL UN LOTE EN EL SISTEMA, DIGITAR NÚMERO, BAJAR RECIBO POR CLIENTE Y DAR DE BAJA LAS FACTURAS UNA A UNA. VERIFICAR QUE ESTEN EN EL SISTEMA LOS VALORES DE LOS RETORNOS PARCIALES Y DEVOLUCIONES POR CADUCIDAD. VERIFICAR QUE LOS SALDOS QUE EN EISTEMA COINCIDAN CON LOS SALDOS EN LAS SOLICITUDES. FINALIZAR EL LOTE, ANOTAR EN EL REPORTE Y ENVIAR LAS CAJAS A LOS AUXILIARES CONTABLES. FIN. NO. VERIFICAR LA SECUENCIA DE LAS FACTURAS. SI ABRIL UN LOTE EN EL SISTEMA, DIGITAR NÚMERO, BAJAR RECIBO POR CLIENTE Y DAR DE BAJA LAS FACTURAS UNA A UNA. RELISTAR EL NÚMERO DE LOTE DEL SISTEMA ,COMPARAR EL SALDO DEL SISTEMA, DE LA TIRILLA Y PAPELETA DE DEPÓSITO PARA OBSERVAR LA EXISTENCIA DE SOBRANTE O FALTANTE DE DINERO. Figura 9. Proceso de Cobranza Distribuidora Anahí S.A. Proceso de cobranza. Adaptado de Distribuidora Anahí S.A..

(54) 36. 2.5.. Marco Legal. 2.5.1.. Norma internacional de contabilidad 39. De acuerdo a los criterios establecidos por la norma internacional de contabilidad 39 (2012) párrafos 11, se emplea los criterios generales sobre el reconocimiento y medición para la respectiva revisión de las Cuentas y Documentos por Cobrar, registrando inicialmente al costo, posterior a su primer reconocimiento se medirán al costo amortizado (cálculo de la tasa de interés efectiva) para traerlo al valor presente. Además de acuerdo a la Norma Internacional de Información Financiera número nueve párrafo cuatro, la provisión por cuentas incobrables se registra cuando consta la certeza de deterioro de las cuentas por cobrar, el valor de esta cuenta se disminuirá por provisión y se registrará por diferencia entre el valor en libros de las cuentas por cobrar menos el importe recuperable de las mismas.. 2.5.2.. Normativa tributaria. En relación al tema de la presente tesis y relevancia del área de cobranza para la Distribuidora Anahí S.A:, se toma en consideración los criterios establecidos en la Ley Orgánica de Régimen Tributario Interno (2012) en el artículo diez numeral once y el artículo veinte y cinco numeral tres del Reglamento para la Aplicación de la Ley Orgánica de Régimen Tributario Interno (2015) sobre la deducibilidad de las provisiones para cuentas incobrables cuándo se cumpla las condiciones indicadas en el presente artículo. (Ver apéndice A)..

(55) 37. 2.5.3.. Normativa societaria. Conforme a lo mencionado anteriormente se toma en consideración el acuerdo establecidos en la resolución No. SC.DSC.G.13.011 emitida por la Superintendencia de Compañía Valores y Seguros R.O. 112 que entró en vigor el 10 de octubre del 2013, “Expedir las normas que regulan el envío de la información que las compañías sujetas a la vigilancia y control de la SC que realizan ventas a crédito, deben reportar a la Dirección Nacional de Registro de Datos Públicos” (DINARDAP). (Ver apéndice B).

(56) Capítulo 3 Diseño Metodológico. 3.1.. Diseño de la Investigación. El diseño de la investigación constituye el plan utilizado para lograr los objetivos de estudio, considerando la estructura y todos los métodos, técnicas e instrumentos que contribuyan a la recolección de información o datos necesarios, pueden ser experimental y no experimental.. La investigación desarrollada es no experimental al no manipularse las variables (se interpreta lo que es). Es con enfoque cualitativo (inductivo) para describir las cualidades del fenómeno de estudio considerando todos los elementos que los rodean. Para recolección de información y tabulación de los resultados se utiliza la metodología cuantitativa.. 3.2.. Tipos de Investigación. Los tipos de investigación establecen los pasos, el enfoque, técnicas o métodos que se van a utilizar en el desarrollo y análisis del fenómeno de estudio. Además, para la obtención de la información y datos necesarios para el análisis del control interno del área de cobranza de la distribuidora Anahí S.A. se utilizó los siguientes tipos de investigación, tales como, documental, de campo, exploratoria, descriptiva y analítica..

(57) 39. Investigación documental. Según Palella, S. y Martins, F. (2010) la investigación documental se concreta exclusivamente en la recopilación de información de diversas fuentes e indaga sobre un tema documentos escritos u orales (…). (p. 90). Para la recopilación de información que contribuya a la construcción del marco referencial de la investigación y la base teórica del fenómeno de estudio se ha indagado, observado, analizado e interpretado información provenientes diferentes tipos de documentos, libros y materiales bibliográficos.. Investigación de campo. La investigación de campo según Arias, F. (2012) es aquella que consiste en la recolección de todos directamente de los sujetos investigados, o de la realidad donde ocurren los hechos (datos primarios), sin manipular o controlar variables alguna, es decir, el investigador obtiene la información pero no altera las condiciones existentes (…) p. 31. Santa Palella, S., & Martins, F. (2010) definen a la Investigación de campo en la recolección de datos directamente de la realidad donde ocurren los hechos, sin manipular o controlar las variables. Estudia los fenómenos sociales en su ambiente natural.(…) p.88.

(58) 40. La verificación y obtención de la información se la realizó directamente del lugar donde ocurren los hechos del fenómeno de estudio, que en este caso es el área de cobranza de la distribuidora Anahí, donde se visualizaron los procesos que intervienen y los controles internos existentes.. Investigación exploratoria. Son las investigaciones que pretenden darnos una visión general de tipo aproximativo respecto a una determinada realidad. Este tipo de investigación se realiza especialmente cuando el tema elegido ha sido poco explorado y reconocido, y cuando aún, sobre él es difícil formular hipótesis precisas o de cierta generalidad. (Fidias G., 2012, p. 23).. El autor se refiere que este método de investigación nos ayuda a formular de manera más amplia lo investigado y sobre todo el tema poco explorado, obteniendo mejores resultados para el proyecto. Esta investigación nos da una orientación o visión de una forma general de la realidad de un tema poco indagado.. Investigación descriptiva. Describe situaciones que se manifiestan en un determinado lugar y especifican el grupo de personas o comunidades o cualquier otro fenómeno que se vea involucrado en el análisis de diversos aspectos de forma independiente, además detalla las características e interrelación de los elementos y componentes del objeto o fenómeno de estudio..

(59) 41. La investigación descriptiva consiste en la caracterización de un hecho, fenómeno, individuo o grupo, con el fin de establecer su estructura o comportamiento. Los resultados de este tipo de investigación se ubican en un nivel intermedio en cuanto a la profundidad de los conocimientos se refiere. (Fidias G., 2012, p. 26).. Después de examinar y de conocer los procesos en el campo de estudio es necesario describir o detallar los datos, procedimientos u otra información que cubra las interrogantes del por qué y para qué de la investigación.. Investigación analítica. Hurtado, J. (2010) menciona que la investigación analítica consiste en el análisis de las definiciones relacionadas con el tema, para estudiar sus elementos en forma exhaustiva y poderlo comprender con mayor profundidad. El objetivo de esta investigación es analizar un evento identificando sus posibles causas, para emitir un juicio o interpretación que contribuya a la solución del problema planteado.. 3.3.. Población y Muestra. Población. Población o universo: Conjunto de todos los casos que concuerdan con determinadas especificaciones. (Hernández, R., 2014, p. 174). La población debe poseer características de homogeneidad, tiempo, espacio y cantidad a considerar según la necesidad..

(60) 42. La población de la investigación lo compone 114 trabajadores de la distribuidora Anahi S.A. de las áreas de ventas, administración, cobranzas y operaciones, de las cuales se seleccionó la muestra para la recopilación de información base para el análisis.. 3.3.1.. Delimitación de la población. En la delimitación de la población, deben establecerse los límites de la investigación en cuanto a espacio, tiempo y circunstancia, conforme a: a) El espacio es el área geográfica y/o espacial donde se desarrolla b) El tiempo es el periodo o lapso del estudio. c) El elemento circunstancial lo comprende las características a considerar y sobre las cuales se actuará para obtener la información.. En consecuencia, la delimitación debe aclarar en particular que personas, materiales, situaciones, factores y causas serán considerados o no. La población de la investigación, de la cual se recopiló información se describe a continuación:. Tabla 12 Personal de Anahí S.A. GUAYAQUIL Frecuencia Relativa. Frecuencia. Personal. Población. Administración. 17. Gerente General. 1. 0,15 0,01. 15% 1%. Gerente Comercial. 1. 0,01. 1%. Porcentual. Nota. Frecuencia relativa y porcentual de la población de análisis. Adaptado de Distribuidora Anahí S.A..

(61) 43. Tabla 12 Personal de Anahí S.A. (Parte dos) GUAYAQUIL Frecuencia. Personal. Población. Frecuencia Relativa. RRHH. 1. 0,01. 1%. Asistente de RRHH. 1. 0,01. 1%. Contador. 1. 0,01. 1%. Asistente Contable. 3. 0,03. 3%. Asistente de Cartera. 3. 0,03. 3%. Jefe de Logístico. 1. 0,01. 1%. Asistente de logístico. 1. 0,01. 1%. Facturadores. 3. 0,03. 3%. Departamento Legal. 1. 0,01. 1%. Coordinadores de Venta. 4. 0,04. 4%. Vendedores. 44. 0,39. 39%. Ayudantes de reparto. 47. 0,42. 42%. TOTAL. 112. 0,15. Porcentual. 100%. Nota. Frecuencia relativa y porcentual de la población de análisis. Adaptado de Distribuidora Anahí S.A.. 3.3.2.. Muestra. La muestra es, en esencia, un subgrupo de la población, es decir, el subconjunto de elementos que pertenecen a ese conjunto definido en sus características al que llamamos población. (Hernández, R., 2014, p. 175). La muestra es una parte significativa o subgrupo de la población o universo que cuenta con tamaño y representatividad. Las muestras pueden ser probabilística y no probabilística..

Figure

+7

Documento similar