UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA

EMPRESA “TENDENCIAS Y TEXTURAS” EN LA CIUDAD DE SANTO

DOMINGO, 2018.

AUTORA: IZA REY MAYRA ELIZABETH

TUTOR: LCDO. HURTADO GUEVARA RICHARD FERNANDO, MBA.

SANTO DOMINGO – ECUADOR

APROBACIÒN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Mayra Elizabeth Iza Rey, estudiante de la carrera de Contabilidad Superior y Auditoría, CPA. Facultad de Sistemas Mercantiles, con el tema:

“PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA “TENDENCIAS Y TEXTURAS”, EN LA CIUDAD DE SANTO DOMINGO, 2018”

ha sido prolijamente revisado y cumple con los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes UNIANDES por lo que apruebo su presentación.

Santo Domingo, mayo del 2019

Lcdo. Hurtado Guevara Richard Fernando MBA

DECLARACIÓN DE AUTENTICIDAD

Yo, Iza Rey Mayra Elizabeth, estudiante de la Carrera de Contabilidad Superior y

Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA., son absolutamente originales, auténticos y personales, a excepción de las citas, por

lo que son de mi exclusiva responsabilidad.

Santo Domingo, mayo del 2019

Srta. Mayra Elizabeth Iza Rey

C.I. 1722354410

DERECHOS DE LA AUTORA

Yo, Iza Rey Mayra Elizabeth declaro que conozco y acepto la disposición constante en

el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo mayo del 2019

Srta. Mayra Elizabeth Iza Rey

C.I. 1722354410

CERTIFICACION DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Dr. Miguel Ángel Sampedro Armas en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la Srta. MAYRA ELIZABETH IZA REY sobre el tema: PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA EMPRESA “TENDENCIAS Y TEXTURAS”, EN LA CIUDAD DE SANTO

DOMINGO, 2018., ha sido cuidadosamente revisado por el suscrito, por lo que ha

podido constar que cumple con todos los requisitos de fondo y de forma establecidos por la Universidad Regional Autónoma de los Andes “UNIANDES”, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, julio 2019.

________________________________

Dr. Miguel Ángel Sampedro Armas

DEDICATORIA

Dedico este trabajo de investigación a Dios primeramente por haberme permitido llegar

hasta este momento tan importante de mi formación profesional y haber sido mi soporte

espiritual en los momentos más difíciles que se me han presentado y además por poner

en mí camino aquellas personas quienes me brindaron gratos recuerdos.

Dedico este trabajo con inmenso amor a mis padres quienes han sido parte fundamental

en el transcurso de mis estudios y que con paciencia y amor me han brindado su apoyado

incondicional y además este trabajo va dedicado a los docentes de la Universidad

Uniandes ya que me impartieron sus conocimientos que me serán de gran ayuda durante

mi desarrollo profesional. Por ultimo dedico al personal de la empresa Tendencias y

Texturas “T & T” por permitirme realizar mi trabajo de grado.

AGRADECIMIENTO

En primer lugar, agradezco a Dios por su infinito amor al permitirme culminar esta etapa

de mi vida con éxitos. Y además dejar constancia de mis más sinceros agradecimientos a

la Universidad Regional de los Andes, docentes y autoridades en general por ayudar en

mi formación académica de calidad recibida durante todo el transcurso de preparación

académica.

Mi agradecimiento a mis padres, a mi hermana Margarita Iza y a mi familia quienes han

estado para mí en todos los momentos guiándome y brindándome su apoyo incondicional,

a mis mejores amigas Mishell y Lorena y a mi mejor amigo Carlos les agradezco por ser

quienes me han regalado gratos momentos y además me han brindado su ayuda, y en

todo este tiempo me han demostrado una verdadera amistad.

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS

PORTADA

APROBACION DEL TUTOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DEL LECTOR DE TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ÍNDICE DE CONTENIDOS ÍNDICE DE TABLAS ÍNDICE DE FIGURAS ÍNDCE DE ANEXOS

INTRODUCCIÓN ... 1

Actualidad e importancia. ... 1

Problema de investigación. ... 4

Formulación del problema a investigar ... 5

Línea de Investigación ... 5

Objetivos……… ... 5

Objetivo general ... 5

Objetivos específicos. ... 5

CAPÍTULO I ... 7

1 FUNDAMENTACIÓN TEÓRICA. ... 7

1.2 Actualidad del objeto de estudio de la investigación. ... 8

1.2.1 Contabilidad ... 8

1.2.1.1 Importancia de la contabilidad ... 9

1.2.1.2 Objetivos de la contabilidad ... 9

1.2.1.3 Tipos de contabilidad ... 10

1.2.1.3.1 Contabilidad gubernamental ... 10

1.2.1.3.2 Contabilidad bancaria ... 10

1.2.1.3.3 Contabilidad hotelera ... 10

1.2.1.3.4 Contabilidad de costos ... 11

1.2.1.3.5 Contabilidad financiera ... 11

1.2.1.3.6 Contabilidad comercial ... 11

1.2.1.3.7 Objetivos de la contabilidad comercial ... 11

1.2.1.3.8 Importancia de la contabilidad comercial ... 12

1.2.1.3.9 Características ... 13

1.2.1.3.10 Sistema de inventario ... 13

1.2.1.3.11 Depreciación ... 13

1.2.1.3.11.1 Métodos de depreciación ... 13

1.2.2 Proceso contable ... 14

1.2.2.1 Flujo del proceso contable ... 15

1.2.2.2 Documentos fuentes ... 15

1.2.2.2.1 Importancia de los documentos fuente en el proceso contable ... 16

1.2.2.3 Plan de cuentas ... 16

1.2.2.4 Estado de situación Inicial ... 16

1.2.2.5 Kárdex ... 17

1.2.2.6 Libro diario ... 17

1.2.2.7 Libro mayor ... 17

1.2.2.9 Estados financieros ... 18

1.2.2.9.1 Características de los estados financieros ... 19

1.2.2.9.1.1 Estados de resultados ... 19

1.2.2.9.1.2 Estado de situación patrimonial ... 19

1.2.2.9.1.3 Estado de Flujo de Efectivo ... 19

1.2.2.9.1.4 Estados de cambios en el Patrimonio ... 20

1.2.2.9.1.5 Notas aclaratorias ... 20

1.2.2.9.1.6 Estados de costos de productos vendidos ... 21

1.2.3 Información financiera ... 21

1.2.3.1 Importancia ... 21

1.2.4 Análisis financiero ... 22

1.2.5 Análisis vertical ... 22

1.2.6 Análisis horizontal ... 22

1.2.7 Indicadores financieros ... 23

1.2.7.1 Liquidez ... 23

1.2.7.2 Eficiencia ... 24

1.2.7.3 Endeudamiento ... 24

1.2.7.4 Rentabilidad ... 25

CAPITULO II ... 26

2 MARCO METODOLÓGICO ... 26

2.1 Caracterización de la empresa en el contexto institucional ... 26

2.1.1 Modalidad y tipos de la investigación. ... 27

2.1.1.1 Modalidad de la Investigación ... 27

2.1.1.2 Tipos de investigación. ... 27

2.1.1.2.1 Investigación de campo. ... 27

2.1.1.2.2 Investigación bibliográfica. ... 27

2.1.1.2.4 Investigación Explicativa. ... 28

2.2 Procedimiento para la búsqueda de datos ... 28

2.2.1 Población y Muestra ... 28

2.2.1.1 Población. ... 28

2.2.1.2 Muestra. ... 28

2.2.2 Métodos de Investigación ... 29

2.2.2.1 Inductivo-deductivo ... 29

2.2.2.2 Analítico – sintético ... 29

2.2.2.3 Histórico – lógico. ... 29

2.2.3 Técnicas de la Investigación. ... 29

2.2.3.1 Entrevistas. ... 29

2.2.3.2 Encuesta. ... 30

2.2.3.3 Observación. ... 30

2.2.4 Instrumento de Investigación ... 30

2.2.4.1 Guía de entrevista ... 30

2.2.4.2 Cuestionario. ... 30

2.2.4.3 Guía de observación. ... 30

2.2.5 Interpretación de resultados ... 31

2.2.5.1 Entrevista al Gerente- propietario de la empresa ... 31

2.2.5.2 Entrevista a la contadora ... 33

2.2.5.3 Tabulación de la encuesta aplicada al personal de la empresa ... 35

2.2.5.4 Guía de observación aplicada en la empresa Tendencias y Texturas “T & T”………. ... 36

2.2.5.5 Resumen de las principales insuficiencias detectadas con la aplicación de los instrumentos de investigación ... 36

CAPÍTULO III ... 39

3 PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 39

3.2 DESARROLLO DE LA PROPUESTA ... 39

3.2.1 Justificación ... 39

3.2.2 Objetivos ... 40

3.2.2.1 Objetivo General ... 40

3.2.2.2 Objetivos específicos ... 40

3.2.3 Elementos que lo conforman ... 41

3.2.4 Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 41

3.2.4.1 Elaborar un manual de funciones para el cargo asignado de gerente y el cargo asignado de vendedor. ... 42

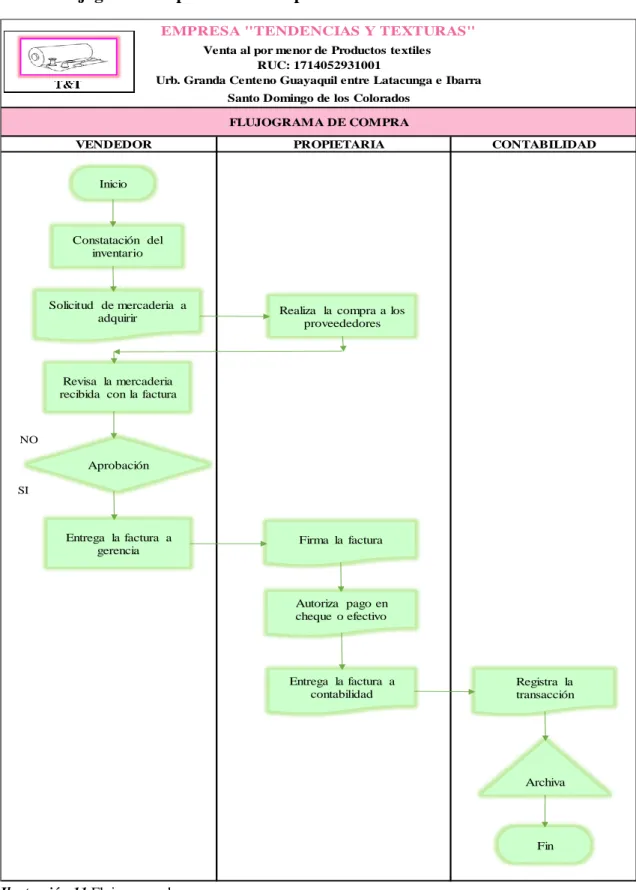

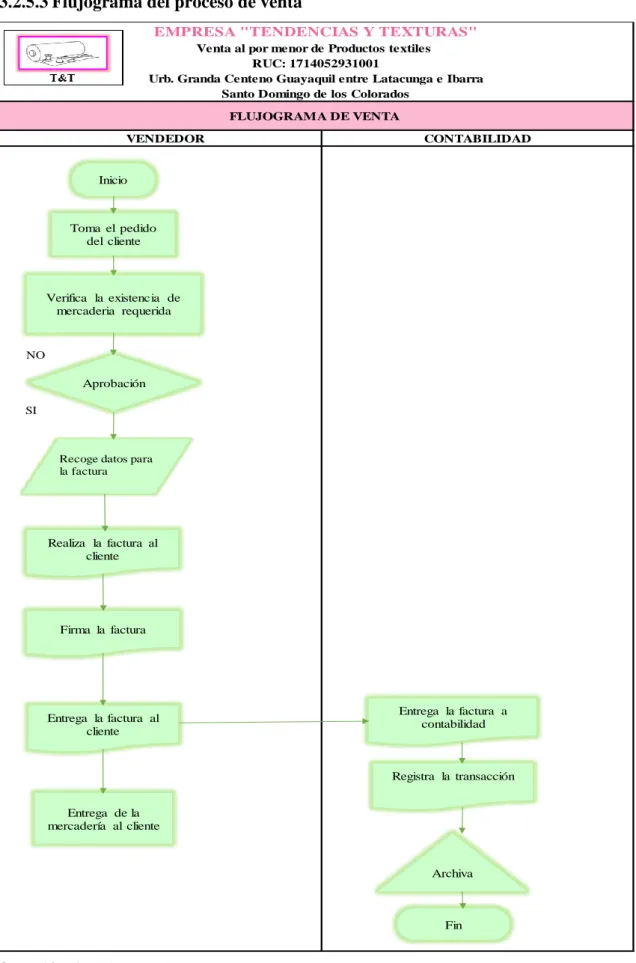

3.2.5 Diseñar flujogramas de compra y venta de mercadería. ... 43

3.2.5.1 Simbología aplicada en el flujograma ... 44

3.2.5.2 Flujograma del proceso de compra ... 45

3.2.5.3 Flujograma del proceso de venta ... 46

3.2.5.4 Flujograma del Proceso Contable ... 47

3.2.6 Diseñar los documentos fuentes que sean necesarios para contar como respaldo de las actividades que se realice en la empresa. ... 48

3.2.6.1 Comprobante de ingreso ... 48

3.2.6.2 Comprobante de egreso ... 49

3.2.6.3 Proforma ... 49

3.2.6.4 Registro de compra a proveedores ... 50

3.2.6.5 Registro de ventas ... 50

3.2.6.6 Arqueo de caja ... 51

3.2.7 Realizar el control de inventario de la mercadería, por medio de las tarjetas kárdex para constataciones físicas y conocimiento del stock de mercadería que tiene la empresa. ... 51

3.2.8 Elaborar un plan de cuentas acorde a la actividad de la empresa Tendencias y Texturas “T & T” con su manual respectivo para que facilite el registro

de cada una de las operaciones realizadas en la empresa. ... 52

3.2.8.1 Estructura del plan de cuentas ... 52

3.2.8.1.1 Plan de cuentas diseñado según la actividad de la empresa. ... 53

3.2.8.2 Manual de plan de cuentas ... 53

3.2.10 Realizar un registro de las transacciones diarias realizadas durante todo el mes de enero del 2018. ... 54

3.2.10.1 Realizar un proceso contable con las transacciones realizadas en el mes de enero, elaborar balances contables, información financiera y aplicar indicadores financieros que permitan conocer la situación actual de la empresa. ... 54

3.2.10.2 Estado de Situación Financiera Inicial. ... 54

3.2.10.3 Libro diario ... 56

3.2.10.4 Libro mayor ... 57

3.2.10.5 Balance de comprobación ... 57

3.2.10.6 Asientos de ajuste ... 58

3.2.11 Proporcionar los estados financieros para realizar los análisis e información financiera. ... 58

3.2.11.1 Estado de resultado ... 58

3.2.11.2 Estado de situación financiera final ... 59

3.2.11.3 Estado de flujo de efectivo ... 61

3.2.11.4 Estado de cambio en el patrimonio ... 62

3.3 Análisis financiero ... 63

3.3.1 Análisis vertical del estado de situación financiera ... 63

3.3.2 Análisis vertical del estado de resultados ... 64

3.3.3 Análisis horizontal del estado de situación financiero ... 65

3.3.4 Análisis horizontal del estado de resultados ... 67

3.4.1 Razón de liquidez ... 68

3.4.2 Indicadores de eficiencia ... 68

3.4.3 Indicadores de endeudamiento ... 69

3.4.4 Indicadores de Rentabilidad ... 69

3.5 Informe Financiero ... 70

CONCLUSIONES Y RECOMENDACIONES ... 73

CONCLUSIONES ... 73

RECOMENDACIONES ... 74 BIBLIOGRAFÍA

ÌNDICE DE TABLAS

Tabla 1 Población y muestra ... 28

Tabla 2 Encuesta aplicada al personal de la empresa ... 35

Tabla 3 Guía de observación ... 36

Tabla 4 Kárdex ... 51

Tabla 5 Transacciones del mes de enero ... 54

Tabla 6 Estado de situación financiera inicial ... 55

Tabla 7 Libro diario ... 56

Tabla 8 Libro mayor ... 57

Tabla 9 Balance de comprobación ... 57

Tabla 10 Asientos de ajuste ... 58

Tabla 11 Estado de resultados ... 59

Tabla 12 Estado de situación financiera final ... 60

Tabla 13 Flujo de efectivo ... 61

Tabla 14 Estado de cambios en el patrimonio ... 62

Tabla 15 Análisis vertical del estado de situación financiera ... 63

Tabla 16 Análisis vertical del estado de resultados ... 64

Tabla 17 Análisis horizontal del estado de situación financiero ... 66

Tabla 18 Análisis horizontal del estado de resultados ... 67

Tabla 19 Indicadores de liquidez ... 68

Tabla 20 Indicadores de eficiencia ... 69

Tabla 21 Indicadores de endeudamiento ... 69

ÍNDICE DE FIGURAS

Ilustración 1Proceso del ciclo contable ... 14

Ilustración 2 Flujo del proceso contable ... 15

Ilustración 3 Indicadores de liquidez ... 23

Ilustración 4 Razones de eficiencia ... 24

Ilustración 5 Indicadores de endeudamiento ... 24

Ilustración 6 Indicadores de rentabilidad ... 25

Ilustración 7 Elementos que conforman ... 41

Ilustración 8 Manual de funciones del Vendedor ... 42

Ilustración 9 Manual de funciones del gerente ... 43

Ilustración 10 Simbología aplicada en el flujograma ... 44

Ilustración 11 Flujograma de compra ... 45

Ilustración 12 Flujograma de venta ... 46

Ilustración 13 Flujograma del proceso contable ... 47

Ilustración 14 Comprobante de ingreso ... 48

Ilustración 15 Comprobante de egreso ... 49

Ilustración 16 Proforma ... 49

Ilustración 17 Registro de compras a proveedores ... 50

Ilustración 18 Registro de ventas ... 50

Ilustración 19 Arqueo de caja ... 51

Ilustración 20 Estructura del pan de cuentas ... 52

ÍNDICE DE ANEXOS

Anexo 1 Oficio de aprobación del perfil

Anexo 2 Oficio de Aceptación de la Empresa

Anexo 3 Certificado de autorización para el desarrollo de la investigación y uso de la

información de la empresa

Anexo 4 Formato de entrevista, encuesta y guía de observación

Anexo 5 Facturas de compra

Anexo 6 Facturas de venta

Anexo 7 Declaración mensual del impuesto IVA mes de diciembre 2017

Anexo 8 Declaración del impuesto a la renta

Anexo 9 Plan de cuentas

Anexo 10 Manual de cuentas

Anexo 11 Transacciones

Anexo 12 Libro diario

Anexo 13 Libro mayor

Anexo 14 Resumen de Kárdex

Anexo 15 Tarjetas kárdex

Anexo 16 Acta de constatación física de inventario

Anexo 17 Rol de pago y provisiones en efectivo

Anexo 18 RUC de la empresa “Tendencias y Texturas”

1

INTRODUCCIÓN

Actualidad e importancia.

Proceso Contable es una serie de pasos que un contador debe seguir en las operaciones y transacciones de una empresa, regidos a normas y políticas según la necesidad o actividad que realice la empresa desde sus inicios con el objetivo de valorar, controlar y presentar los recursos económicos y financieros que reflejen la situación actual de la empresa y de esta manera se le pueda presentar al propietario una información contable verídica y confiable.

La información financiera es muy importante en una empresa ya que es un sistema de información que permite expresar las transacciones que se realiza en la misma de forma cuantitativa y monetaria con la finalidad de dar a conocer al propietario o responsable de la institución una información útil y segura, que le permita tomar decisiones en el futuro a favor de la empresa.

El presente proyecto de investigación se relaciona con el Plan Nacional de Desarrollo del período 2017-2021 en el cual el eje 2 “Economía al Servicio de la Sociedad” menciona que la economía debe estar al servicio de la sociedad por lo tanto dentro de este sistema económico se abarca incentivos, regulaciones y políticas que promueven la productividad y la competitividad en los negocios. En el objetivo 4 “Consolidar la sostenibilidad del sistema económico, social, solidario y afianzar la dolarización”. Este objetivo es fundamental ya que cuenta con políticas y metas las cuales ayudan al cumplimiento de la propuesta y menciona lo importante que es un sistema financiero económico que fortalezca la dolarización y generen condiciones propias y locales que permitan una transformación económica y social. (Senplades, 2017-2021)

2

une vías, puertos y aeropuertos los cuales permiten un mejoramiento por el cual se logra el cambio de la Matriz productiva. (Senplades, 2017-2021)

La Agenda de Transformación de la Matriz Productiva es relevante y necesaria porque nuestro país sufre de desigualdad social, ya que algunos sectores son de baja productividad y tienen enormes dificultades de adoptar tecnologías e impulsar procesos de aprendizaje, lo cual va generando un circulo de pobreza y no permite el desarrollo económico nacional y a la vez esto impide competir con grandes economías como China e India, por esta razón Ecuador ha venido innovando la Matriz Productiva la cual cuenta con Políticas Transversales comunes a todos los sectores económicos entre ellas la Política Comercial que fomenta la equidad de la riqueza especialmente de las micro, pequeñas y medianas empresas, por ello también se relaciona con la Política de Capacitación, la cual da prioridad al factor humano considerándolo como un elemento estratégico para la producción. (Consejo Sectorial de la Producción, 2010)

El conocimiento es un elemento primordial para el desarrollo de cualquier actividad y esto se obtiene fomentando un servicio de capacitación y formación profesional. Actualmente en Ecuador existen 1.05 ingenieros por cada 1000 habitantes, esto indica que el índice de trabajadores con un tercer nivel de estudios, ha tenido una variación favorable, de tal manera que esto contribuye e incrementa la producción y el desarrollo económico.

3

Para el presente trabajo de investigación también hemos tomado en cuenta la Agenda Zonal de Desarrollo 2013- 2017, enfocándonos en la zona 4 el cual se encuentra conformado por la provincia de Santo Domingo de los Tsáchilas y Manabí, la Agenda Zonal es una herramienta que complementa el Plan Nacional del Buen Vivir ya que permite concretar la visión territorial nacional y local además una buena panificación y ordenamiento territorial para gobiernos descentralizados. La Agenda Zonal nos muestra que dentro del sector productivo las empresas comerciales son de gran importancia ya que son generadoras de la riqueza y el empleo, en el 2010 según el INEC dentro de la Zona 4 se registraron un total 48491 empresas, de las cuales 27453 empresas corresponden al sector del comercio y específicamente dentro de Santo Domingo se registraron 9224 empresas comerciales. (Secretaría Nacional de Planificación y Desarrollo, 2013)

El Plan Provincial de Santo Domingo de los Tsáchilas señala que en las últimas décadas Santo Domingo ha tenido un crecimiento acelerado ya que existe una intensa actividad comercial debido a la ubicación geoestratégica uniendo todas las provincias del Ecuador y a la cantidad de población ya que aproximadamente existen 467.569 habitantes. La provincia Santo Domingo se encuentra identificado por el sector terciario el cual corresponde al comercio con 20,40% y el sector primario con el 20,31% el cual corresponden a la agricultura, ganadería y pesca. Estas dos actividades con más porcentaje demuestran que la Provincia es comercial y agropecuaria. (GAD Provincial Santo Domingo de los Tsáchilas, 2015)

De acuerdo con el Plan de Desarrollo y Ordenamiento Territorial Cantonal Santo Domingo cuenta con una población económica activa de 285.193 personas y dentro de los sectores económicos cuenta con un 20,77% en el sector primario y 23,46 % en el sector terciario. El cantón Santo Domingo tiene como actividad principal el comercio al por mayor y menor con un 23,46% .Y la población económica activa por la actividad de comercio en el Cantón Santo Domingo es de 33526, es decir que la mayor parte de los ciudadanos de Santo Domingo concentran su trabajo en el sector terciario como el comercio. (GAD Municipal de Santo Domingo, 2015)

4

al cumplimiento tributario, sustentados en un modelo de gestión de riesgos. Incrementar la aplicación de los principios constitucionales en materia tributaria. Incrementar las capacidades y conocimientos de la ciudadanía acerca de sus deberes y derechos fiscales. Incrementar la eficiencia operacional en el SRI, regidos en la (LOTAIP) Ley Orgánica de Transparencia y Acceso a la Información Pública. Tanto los ciudadanos como las ciudadanas tienen derecho a recibir la información que el estado y las demás entidades privadas proporcionen en el SRI. (Servicio de Rentas Internas , 2017)

Problema de investigación.

Tendencias y Texturas “T & T”, con RUC 171452931001 es una empresa que cuenta con más de 15 años en el mercado, creada por el Sr. Rojas Aguilar Geovanny Javier, la empresa se encuentra registrada por el Servicio de Rentas Internas como Persona Natural no Obligada a llevar contabilidad, su actividad desde inicios del 04 de febrero del 2003 es la venta al por mayor y menor de productos textiles. La empresa se encuentra ubicada en el centro de la ciudad de Santo Domingo de los Colorados, en la calle Guayaquil entre la calle Latacunga y Ambato Urb. Granda Centeno.

Conforme a la entrevista previa realizada al propietario de la empresa se pudo identificar los siguientes problemas:

La inexistencia de un plan de cuentas en la empresa, genera un registro contable deficiente, por lo tanto, no permite elaborar un proceso contable adecuado.

La falta de un registro de ingresos y gastos genera desconocimiento real de la información contable.

La carencia de documentos fuentes dificulta contar con una información contable respaldada y verídica.

5

La empresa no cuenta con un área de contabilidad que elabore un adecuado proceso contable y genere la respectiva información financiera, esto provoca que el propietario desconozca la información financiera y la situación en que se encuentra la empresa.

Actualmente en la empresa se presenta un riesgo económico debido a los problemas mencionados anteriormente lo que en el futuro puede provocar el cierre de la empresa, por disminución de rentabilidad y liquidez. Por esta razón en la empresa se elaborará un proceso contable para realizar cambios y buscar soluciones que le permitan al propietario tomar decisiones adecuadas en cualquier momento y de esta manera contrarrestar dichos problemas.

Formulación del problema a investigar

¿Con la elaboración de un adecuado proceso contable comercial la información financiera será más objetiva y confiable para la empresa “Tendencias y Texturas” en la ciudad de Santo Domingo, 2018?

Línea de Investigación

Gestión de la información contable.

Objetivos

Objetivo general

Elaborar un proceso contable comercial para el mejoramiento de la información financiera en la empresa “Tendencias y Texturas”, en la ciudad de Santo Domingo, 2018.

Objetivos específicos.

6

Diagnosticar la situación actual de la empresa Tendencias y Texturas mediante la aplicación tipos métodos y técnicas de investigación.

7

CAPÍTULO I

1 FUNDAMENTACIÓN TEÓRICA.

1.1Antecedentes de la investigación

De acuerdo a la investigación realizada en el CDIC de la Universidad Regional Autónoma de los Andes – Uniandes Santo Domingo se pudo determinar que la tesis a desarrollarse es única y original de la autora, ya que no existen antecedentes relacionados con el tema propuesto, pero si existen temas similares los cuales se detallaran a continuación:

“Proceso contable e información financiera en la empresa Espinosa Arroyo Miguel Antonio de la ciudad de Santo Domingo, año 2015”. Autor Villa Torres Javier Alfonso. Tutor Ing. Almeida Blacio Jorge Hernán, Msc.

(Villa, 2015), Señala que la empresa “Espinoza Arroyo Miguel Antonio” tendrá una mejor información financiera que le permita tomar decisiones con facilidad y seguridad, justificándose en un proceso contable comercial caracterizado por un plan de cuentas que le permita el registro de las operaciones y el libro diario en el cual se registrará cada uno de los movimientos de la empresa.

“Diseño del proceso contable e información financiera a la empresa Rosales Camisan William Florencio de la ciudad de Santo Domingo, año 2016”. Autor López Jaya Andrés Vinicio. Tutor Ing. Almeida Blacio Jorge Hernán, Mgs.

(López, 2016), describe que con la implementación de un proceso contable comercial mejorará el registro de las operaciones mediante un plan de cuentas de acuerdo a la necesidad de la empresa “Rosales Camisan Willian Florencio”, además obtendrá estados financieros fiables para la toma de decisiones de manera oportuna.

8

(Vinueza, 2015), Detalla que en el proceso contable se elaborará un plan de cuentas, registros de cada una de las operaciones realizada en la empresa comercial Murillo Párraga Edy Elizabeth resumido en los estados financieros que mejorarán la información financiera de la empresa facilitando la toma de decisiones para mejoras de la misma.

El proyecto de investigación de proceso contable en la empresa Tendencias y Texturas “T & T” utilizará los temas mencionados anteriormente solamente como guía, por lo tanto, la tesis a realizarse será, única y original de la autora.

1.2Actualidad del objeto de estudio de la investigación.

En el presente trabajo de investigación se recopilará temas y subtemas de diferentes autores y se desarrollará un análisis descriptivo, obteniendo información actualizada de acuerdo a las variables del proceso contable e información financiera.

1.2.1 Contabilidad

Es la ciencia el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (Zapata, 2012, p. 1) (Zapata, Contabilidad General, 2012)

De acuerdo con los autores Wanden, Lozano & Fernández, 2010 expresan que “La contabilidad es una ciencia económica que realiza un proceso de identificar, medir y comunicar información económica apta para emitir juicios y tomar decisiones destinados a los distintos a los usuarios de dicha información” (p. 15). (Wanden, Lozano, & Fernandez, 2010)

9

1.2.1.1Importancia de la contabilidad

Como lo expresa Amat (2014) “La contabilidad permite obtener información financiera interna y externa sobre las empresas para poder permitir su control y la adecuada toma de decisiones” (p. 12). (Amat, 2014)

Y además permite contestar preguntas de gran importancia para la empresa:

¿Será posible atender las deudas?, ¿se ganará dinero el año próximo?, ¿es viable la empresa? La contabilidad es muy importante ya que es un elemento primordial que deben llevar las empresas para mantener un control adecuado y que facilite la adopción de decisiones a los responsables sobre los hechos de la empresa. (Amat, 2014)

1.2.1.2Objetivos de la contabilidad

Según los autores Sinisterra, Polanco & Henao, (2011) nos dicen que “el primordial objetivo de la contabilidad es proporcionar información financiera de la organización a personas naturales y entes económicos interesados en sus resultados operacionales y situación económica” (p. 2). (Sinisterra, Polanco, & Henao, 2011)

Según Eduforma, (2013) los objetivos de la contabilidad se pueden resumir en:

(Eduforma, 2013)

Conocer en cualquier momento la composición del patrimonio de la empresa, es decir, conocer exactamente que bienes, derechos y obligaciones posee.

(Eduforma, 2013)

Registrar las variaciones que se producen en dicho patrimonio como consecuencia de las operaciones que realiza la empresa (p. 16). (Eduforma, 2013)

10

1.2.1.3Tipos de contabilidad

1.2.1.3.1 Contabilidad gubernamental

Incluye tanto la contabilidad llevada por las empresas del sector público de manera interna, como las secretarias de Estado o cualquier dependencia de gobierno, así como la contabilidad nacional, en la cual se resumen todas las actividades del país, incluyendo sus ingresos y gastos. (Romero, 2013, p. 15) (Romero, 2013)

La contabilidad gubernamental es aquella que investiga las operaciones específicamente de las entidades públicas y la cual nos da a conocer información financiera presupuestal y económica contable.

1.2.1.3.2 Contabilidad bancaria

Es aquella que es utilizada en las entidades financieras para registrar depósitos en cuentas corrientes y de ahorro, liquidación de intereses, comisiones, cartas de crédito, remesas, giros y otros servicios bancarios. Ejemplos: bancos, administradoras de fondos, casas de cambio, cooperativas de ahorro y crédito, mutualistas, etc. (Zapata, 2011, p. 9) (Zapata, Contabilidad General, 2011)

La contabilidad bancaria es una técnica que es utilizada en las instituciones financieras ya que tiene como fin registrar y clasificar las operaciones bancarias.

1.2.1.3.3 Contabilidad hotelera

Según Ortega, (2012) “La contabilidad hotelera identifica, evalúa, registra y produce cuadros- síntesis de información. La contabilidad tiene como principal misión el proporcionar una información adecuada y sistemática del acontecer económico y financiero de las empresas hoteleras” (p. 13). (Ortega, 2012)

11

1.2.1.3.4 Contabilidad de costos

De acuerdo con el autor Díaz (2011) en este tipo de contabilidad “se registra las operaciones de empresas dedicadas a la fabricación o elaboración de productos mediante la transformación de materias primas, permitiendo determinar los costos unitarios de producción o de explotación” La contabilidad de costos es utilizada específicamente en las empresas que se dedican a la fabricación es decir en las empresas que transformen la materia prima en un producto.

(p. 5) (Díaz, 2011)

1.2.1.3.5 Contabilidad financiera

Sistema de información que expresa en términos cuantitativos y monetarios las transacciones que realiza una entidad económica, así como ciertos acontecimientos económicos que le afectan, con el fin de proporcionar información útil y segura. (Bravo, 2011, p. 2) (Bravo, Contabilidad General, 2011)

La contabilidad financiera es aquella que elabora información contable para destinarla a usuarios externos con el fin de brindar conocimiento sobre la situación en que se encuentra la empresa.

1.2.1.3.6 Contabilidad comercial

La contabilidad comercial según el autor Zapata (2011) “es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros. Ejemplos: almacenes de calzados y de electrodomésticos; empresas de transporte, de seguridad y vigilancia, etc.” La contabilidad comercial permite a todas las empresas que se dedican a la compra y venta obtener información sobre las cuentas de mercadería en cualquier momento y de esa manera le permite mantener un control de dicha mercadería. (p. 9).

(Zapata, Contabilidad General, 2011)

1.2.1.3.7 Objetivos de la contabilidad comercial

12

Da información de la realidad económica porque su objetivo es cuantificar el resultado obtenido y los elementos que componen dicho resultado. (Soldevila, Olivera, & Bagur, 2010)

Da realidad de la información financiera por que su objetivo es reflejar el valor de lo que la organización debe a terceros y el valor de lo que le deben a ella.

(Soldevila, Olivera, & Bagur, 2010)

Da información de la realidad patrimonial porque su objetivo es reflejar el conjunto de bienes, derechos y obligaciones que pertenecen a la unidad económica y que constituyen su patrimonio. (Soldevila, Oliveras & Bagur, 2010, p.12) (Soldevila, Olivera, & Bagur, 2010)

1.2.1.3.8 Importancia de la contabilidad comercial

El libro de contabilidad general plantea cuatro puntos importantes en la importancia de la contabilidad, que son los siguientes:

Reconocimiento de los hechos que afectan a la situación patrimonial, es decir los ingresos, costos y gastos. (Zapata, Contabilidad General, 2011)

Valoración justa y actual, se refiere a las inversiones realizadas por la entidad y las obligaciones contraídas. (Zapata, Contabilidad General, 2011)

Presentación relevante de la situación económico-financiera, que permita brindar confianza a proveedores, inversionistas y autoridades de control fiscal.

(Zapata, Contabilidad General, 2011)

Tomar decisiones adecuadas, a partir de la información confiable que periódicamente ofrece la contabilidad, con las probabilidades de éxito. (Zapata, 2011, p. 8) (Zapata, Contabilidad General, 2011)

13

1.2.1.3.9 Características

La contabilidad es una herramienta muy indispensable para la toma de decisiones, es por ello que la información que genera debe proponer lo siguiente según el autor Zapata (2017): (Zapata, Contabilidad General, 2017)

a) Coordinar las actividades económicas y administrativas. (Zapata, Contabilidad General, 2017)

b) Captar, medir, planear y controlar las operaciones diarias. (Zapata, Contabilidad General, 2017)

c) Estudiar las fases del negocio y los proyectos específicos.(p.120) (Zapata, Contabilidad General, 2017)

1.2.1.3.10 Sistema de inventario

Los sistemas de control de mercaderías son Sistema de cuenta múltiple y Sistema de inventarios permanentes. Para una empresa comercial es apropiado de acuerdo a la necesidad el Sistema de inventario permanente ya que una de sus características es que tiene la necesidad de contar con las tarjetas Kárdex para determinar en cualquier momento el inventario y realizar un conteo físico de manera periódica y para constatar dicho inventario.

1.2.1.3.11 Depreciación

Término contable que denota el desgaste físico de activos tangibles dados fundamentalmente por el uso normal o intensivo realizado por el propietario o por terceros, este gasto está asociado a la utilización del bien en los propósitos técnicos para los cuales fue construido (Zapata, 2017, p. 222) (Zapata, Contabilidad General, 2017)

1.2.1.3.11.1 Métodos de depreciación

14

Según la definición de Zapata (2017) dice “Es aquel que distribuye en partes iguales el valor a depreciar el bien, entre los periodos de vida útil estimada” (p. 222) (Zapata, Contabilidad General, 2017)

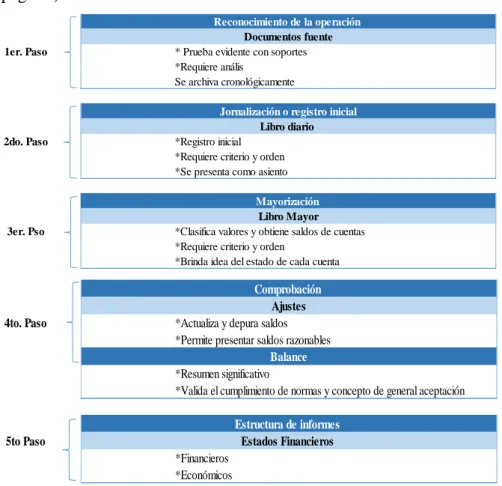

1.2.2 Proceso contable

Es un conjunto de pasos lógicos y ordenados que el contador debe seguir desde el momento en que se pone en marcha la empresa y durante toda su existencia, cuando se reconocerá muchas transacciones que al menos en parte afectan la economía y las finanzas de la empresa. Este proceso, permite reconocer, valorar y presentar la información contable por cada operación y de manera acumulada por cada cierto periodo de tiempo; también facilita la evaluación y el control de los recursos económicos y financieros, y proporciona a los usuarios un conocimiento permanente del flujo de la información contable (Zapata, 2017, p. 63). (Zapata,

Contabilidad General, 2017)

El proceso contable es una serie de pasos de las operaciones y transacciones que se van registrando diariamente desde la apertura de los libros, hasta la preparación de los estados financieros evidenciando el desempeño de la empresa.

Comprobantes o Documentos fuentes

Esatado de Situación Inicial

Libro Diario

Libro Mayor

Libros Auxiliares

Balance de Comprobación

Ajustes y Resultados

Cierre de Libros

Estados Financieros

Análisis Financieros Ilustración 1Proceso del ciclo contable

15

1.2.2.1Flujo del proceso contable

El flujo del proceso contable es la secuencia de los pasos que siguen las transacciones que ejecutan las empresas; estos en la actualidad están informatizados, con lo cual se ahorra tiempo para que el contador invierta en otras actividades que antes estaban muy descuidadas como intervenir en forma física (conteo) de mercadería y de activos fijos, realizar arqueos más frecuentes, efectuar conciliaciones bancarias y de cuentas, etc., es decir validar información. Esto ha permitido que la información financiera brindada por el contador sea cada vez más amplia y completa, de tal suerte que hoy más que nunca, la contabilidad y la presencia del contador en una empresa son trascendente. (Zapata, 2011, pág. 35) (Zapata, Contabilidad General, 2011)

1.2.2.2Documentos fuentes

Los documentos fuentes en el libro de Zapata (2017) menciona que estos “constituyen cualquier medio escrito o virtual, como facturas, cheques, recibos, pagarés, nota de

* Prueba evidente con soportes *Requiere anális

Se archiva cronológicamente

*Registro inicial *Requiere criterio y orden *Se presenta como asiento

*Clasifica valores y obtiene saldos de cuentas *Requiere criterio y orden

*Brinda idea del estado de cada cuenta

*Actualiza y depura saldos *Permite presentar saldos razonables *Resumen significativo

*Valida el cumplimiento de normas y concepto de general aceptación

*Financieros *Económicos

Comprobación

Ajustes

Balance

Estructura de informes

Estados Financieros 1er. Paso 2do. Paso 3er. Pso 4to. Paso 5to Paso

Reconocimiento de la operación

Documentos fuente

Jornalización o registro inicial

Libro diario

Mayorización

Libro Mayor

* Prueba evidente con soportes *Requiere anális

Se archiva cronológicamente

*Registro inicial *Requiere criterio y orden *Se presenta como asiento

*Clasifica valores y obtiene saldos de cuentas *Requiere criterio y orden

*Brinda idea del estado de cada cuenta

*Actualiza y depura saldos *Permite presentar saldos razonables

*Resumen significativo

*Valida el cumplimiento de normas y concepto de general aceptación

*Financieros *Económicos

Comprobación

Ajustes

Balance

Estructura de informes

Estados Financieros 1er. Paso 2do. Paso 3er. Pso 4to. Paso 5to Paso

Reconocimiento de la operación

Documentos fuente

Jornalización o registro inicial

Libro diario

Mayorización

Libro Mayor

Ilustración 2Flujo del proceso contable

16

ventas, roles o planillas de pagos de remuneraciones, etc., que son entregados o recibidos al momento de legalizar una transacción” Los documentos fuentes son aquellos que sirven como justificante para realizar cualquier transacción contable. Aquellos documentos de respaldo son las facturas, notas de venta, etc. (p. 30). (Zapata, Contabilidad General, 2017)

1.2.2.2.1 Importancia de los documentos fuente en el proceso contable

El reconocimiento de los actos de comercio solo es posible mediante la presencia de documentos “fuente”. Estos dejan constancia inequívoca de que ha ocurrido una transferencia, una posesión, una consignación, en fin, todo acto que modifica las condiciones actuales o la propiedad, el dominio o los usos de bienes y servicios; por tanto, la documentación es tan importante como el hecho o acto de comercio propiamente dicho. De allí que se deben tener en cuenta los aspectos que pueden ayudar a identificarlos correctamente (Zapata, 2017, p. 30). (Zapata, Contabilidad General, 2017)

Los documentos fuentes son muy importantes ya que respaldan cualquier transacción permitiéndonos verificar y justificar el origen de dicha transacción.

1.2.2.3Plan de cuentas

El plan general de cuentas es una lista en la que se ordena metódicamente cada una de las cuentas, ideada de manera específica para una empresa o ente, que sirve de base al sistema de procesamiento contable. El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos (Zapata, 2017, p. 49). (Zapata, Contabilidad General, 2017)

El plan de cuentas es un instrumento que contiene una lista de todas las cuentas contables que una empresa requiere, la cual sirve para realizar la contabilidad de la misma.

1.2.2.4Estado de situación Inicial

17

Inicial también es considerado como balance general, su función es reflejar en un momento determinado el patrimonio de la empresa. Este estado se encuentra conformado por el Activo, Pasivo y el patrimonio. (p. 49). (Bravo, Contabilidad General, 2011)

1.2.2.5Kárdex

La definición del Kárdex según el autor Ureña (2010) afirma que son tarjetas en las que se registra el nombre del artículo, referencia, localización, la cantidad mínima y máxima, el nombre del proveedor, la fecha de transacción, el detalle, las entradas, salidas y el saldo en cantidad y valor (p. 95). Para llenar el kárdex es importante clasificar los productos e ir registrando todas las compras y ventas de productos. Los métodos a tomar en cuenta en un inventario van de acuerdo al tipo de mercadería. Estos métodos son: FIFO, LIFO o Promedio Ponderado.

1.2.2.6Libro diario

Según Bravo (2011) “Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa” (p. 50). Este es uno de los libros más principales, en él se registra las operaciones realizadas diariamente en la empresa de forma cronológica y cada operación se la realiza en forma de asientos.

(Bravo, Contabilidad General, 2011)

1.2.2.7Libro mayor

El libro mayor es un registro de contabilidad que recoge la información anotada previamente en el diario general, agrupa individualmente el movimiento debe o haber de cada una de las partidas; por tanto, en un periodo contable se abrirán tantos libros mayores como numero de cuentas participantes existan, con el propósito de conocer su movimiento y saldo en forma particular. (Zapata, 2017, p. 69). (Zapata, Contabilidad General, 2017)

18

1.2.2.8Balance de comprobación

Es la representación contable de la realidad económica y financiera de la empresa, se realiza en el libro diario, en el que, de acuerdo con los fundamentos de la partida doble, tiene que producirse la igualdad de que las sumas del Debe sean iguales a las del Haber. (Rey, 2014, p. 39). (Rey, 2014)

Como su nombre indica, la finalidad del balance de comprobación es comprobar si los asientos están debidamente registrados en cuanto a la aplicación de los principios de partida doble. Si “no hay deudor sin acreedor”, tiene que darse siempre un equilibrio cuantitativo entre las cantidades cargadas y las cantidades abonadas entre los saldos deudores y los saldos acreedores, y, por lo tanto, entre el total del activo y el total del patrimonio neto y pasivo. Cuando estos equilibrios son correctos, en terminología contable suele decirse que el balance “ah cuadrado”. (Qmeñaca, 2017, p. 57). (Omeñaca, 2017)

El balance de comprobación nos permite resumir los asientos del libro diario y en el libro mayor y al mismo tiempo nos permite comprobar si los registros están correctos al mostrarnos igualdad entre él debe y el haber.

1.2.2.9Estados financieros

Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa. Esta información permite examinar los resultados obtenidos y evaluar el potencial futuro de la compañía (Bravo, 2013, p. 191). (Bravo, Contabilidad General, 2013)

19

1.2.2.9.1 Características de los estados financieros

Los estados financieros deben ser lo más comprensible posible ya que de la calidad depende la confiabilidad y así mismo la información obtenida debe ser relevante para que se logre una toma de decisiones adecuada.

1.2.2.9.1.1Estados de resultados

El Estado de resultados muestra los efectos de las operaciones de una empresa y su resultado final, ya sea ganancia o pérdida: resumen de los hechos significativos que originaron un aumento o disminución en el patrimonio de la empresa durante un periodo determinado. El estado de resultado es dinámico, ya que expresa en forma acumulativa las cifras de rentas (ingresos), costos y gastos resultantes en un periodo determinado (Zapata, 2017, p. 62) (Zapata, Contabilidad General, 2017)

El estado de resultado es un reporte el cual nos permite conocer de manera detallada los ingresos, los gastos y además el beneficio o pérdida de una empresa durante un periodo.

1.2.2.9.1.2Estado de situación patrimonial

Zapata (2017) menciona que el estado de situación patrimonial es: “Un informe contable que presenta ordenada y sistemáticamente las cuentas del activo, pasivo y patrimonio, y determina la posición financiera de la empresa en un momento determinado” (p. 63). El estado de situación patrimonial es un estado en cual refleja detalladamente los activos, pasivos y lo que la empresa tiene como patrimonio neto. Este estado financiero también es denominado como Balance General el cual es realizado al final de un periodo contable.

1.2.2.9.1.3Estado de Flujo de Efectivo

20

liquidez presente y futura. (Zapata, 2011, p. 389). (Zapata, Contabilidad General, 2011)

El estado de flujo de efectivo nos permite conocer los ingresos y gastos en efectivo por actividades que se dan en una empresa durante un periodo.

1.2.2.9.1.4Estados de cambios en el Patrimonio

Se denomina también Estado de Evolución del Patrimonio. Permite reconocer y analizar los cambios en políticas contables sobre las cuentas patrimoniales, dentro de un período y de un período a otro, partiendo que los componentes del patrimonio son los derechos que tienen los accionistas sobre la empresa, por lo tanto, estos son los más interesados en conocer la situación de su patrimonio y las variaciones que han sufrido las cuentas de capital, reservas, superávit y resultados. (Bravo 2011, p. 286) (Bravo, Contabilidad General, 2011)

Según la definición anterior se puede resumir que el estado de cambios en el patrimonio nos da a conocer la variación que se ha dado en el patrimonio, es decir nos muestra el resultado alcanzado por la empresa.

1.2.2.9.1.5Notas aclaratorias

Las Normas de Información Financiera NIF A-7 del CINIF señalan sobre los estados financieros y sus notas. Forman un todo o unidad inseparable y, por lo tanto, deben presentarse conjuntamente en todos los casos. La información que complementa los estados financieros puede ir en el cuerpo o al pie de los mismos o en páginas por separado. (Moreno, 2008, p.121) (Moreno, 2008)

21

1.2.2.9.1.6Estados de costos de productos vendidos

Es una herramienta contable que permite a la empresa establecer el costo de los productos vendidos en un periodo determinado. El estado de Costos de Productos vendidos es la base primordial para la elaboración del Estado de Situación Económica (Resultados, Rentas y Gastos, Pérdidas y Ganancias) de la empresa; se presenta por separado por cuanto su contenido es muy amplio. (Bravo, M 2013 p. 29) (Bravo, Contabilidad General, 2013)

El estado de costos de productos vendidos nos permite conocer el valor de cada unidad de mercadería al costo de venta y además verificar el saldo de la cuenta.

1.2.3 Información financiera

La información financiera según Sánchez (2012) afirma que es un “sistema de información que expresa en términos cuantitativos y monetarios las transacciones que realiza una entidad, con el fin de proporcionar información útil y segura” (p. 15). La información financiera es muy importante ya que muestra en términos monetarios la variación del patrimonio además nos permite conocer detalladamente los logros en operaciones, en las inversiones y en el financiamiento de una entidad en un momento indicado. (Sanchez, 2012)

1.2.3.1Importancia

La información financiera es de gran importancia porque a través de ella, los usuarios pueden establecer sus condiciones sobre el desempeño financiero de la entidad. Por medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma (Córdova, M, 2012, p. 86). (Córdova, 2012)

22

1.2.4 Análisis financiero

El análisis financiero es un proceso que comprende la recopilación, interpretación, comparación y estudio de los estados financieros y datos operacionales de un negocio. Esto implica el cálculo e interpretación de porcentajes, tasas, tendencias e indicadores, los cuales sirven para evaluar el desempeño financiero y operacional de la empresa y de manera especial para facilitar la toma de decisiones (Bravo. 2011, p. 291). (Bravo, Contabilidad General, 2011)

El análisis financiero es muy importante ya que sirve para concluir la situación actual de la empresa, este recopila y analiza minuciosamente la información financiera obtenida y además el responsable de la empresa podrá evaluar si tal vez la empresa necesita inversión o realizar algún otro movimiento financiero y de esa manera pueda tomar las mejores decisiones.

1.2.5 Análisis vertical

Se refiere al estudio de los estados financieros a determinada fecha o periodo sin relacionarlos o compararlos con otros. El análisis vertical tiene la característica de estático y únicamente permite la obtención de índices financieros por la comparación porcentual de las cuentas respecto de subgrupos y sectores financieros. Es un análisis estático por que estudia la situación económica y financiera en un momento determinado sin tener en cuenta los cambios ocurridos a través del tiempo (Bravo, 2011, p. 292). (Bravo, Contabilidad General, 2011)

El análisis vertical permite conocer la situación económica de una empresa dentro de un periodo, es importante analizar los estados financieros año a año ya que de esa manera se puede identificar el comportamiento de cada cuenta en porcentajes respecto con la cuenta general.

1.2.6 Análisis horizontal

23

porcentajes más objetivos y confiables. Es un análisis dinámico porque se ocupa del cambio o movimiento de cada cuenta de un periodo a otro (Bravo, 2011, p. 293). (Bravo, Contabilidad General, 2011)

Al utilizar esta herramienta nos permite conocer lo que ha sucedido durante cada año mediante la comparación de más de dos estados financieros.

1.2.7 Indicadores financieros

Un indicador financiero es una relación entre dos cuentas o grupos de cuentas del mismo estado financiero, o de dos estados financieros diferentes. Ninguna cuenta es independiente de las otras; por tanto, su comportamiento se explica de manera directa con el comportamiento de otra u otras cuentas relacionadas (Díaz, 2011, p. 464). (Díaz, 2011)

Los indicadores financieros permiten relacionar dos o más cifras de los estados financieros y analizarlos con el propósito de reflejar el comportamiento de cada una de aquellas cuentas.

1.2.7.1Liquidez

Liquidez o solvencia es la capacidad de los activos para convertirse en dinero efectivo en cualquiera de sus formas. Por ejemplo, caja, bancos, títulos monetarios a corto vencimiento y que no ocasione disminución en el valor del patrimonio de la empresa. Así mismo, es la capacidad de la empresa para atender los compromisos a corto plazo. (Díaz, 2011, p. 464) (Díaz, 2011)

Ilustración 3Indicadores de liquidez

Fuente: Zapata (2017), Contabilidad general Elaborado por: Iza Rey Mayra Elizabeth

RAZONES DE LIQUIDEZ FÓRMULA CONCEPTO

Índice de liquidez

Su relación indica la cantidad de activos que en el corto plazo serán dinero ($), con los cuales la empresa podrá cubrir las deudas corrientes.

Interpretación: Estándar entre 1.5 y 2.5 dependiendo el tipo de naturaleza de la empresa.

Prueba ácida

Indica la cantidad de dinero con que cuenta la empresa en este instante para cubrir sus obligaciones. Interpretación: Estándar entre 0.5 y 1.0

Capital de trabajo Activo corriente - pasivo corriente Indíca la cantidad de recursos monetarios con que la empresa cuenta para el desarrollo de sus actividades operativas.

24

Este indicador es muy importante porque permite conocer la liquidez de una empresa ya que al tener liquidez le permite cumplir con sus obligaciones a tiempo.

1.2.7.2 Eficiencia

Según Ortiz (2011). Estos indicadores también llamados indicadores de rotación, tratan de medir la eficiencia con la cual una empresa utiliza sus activos, según la velocidad de recuperación de los valores aplicados a ellos. (p. 185) (Ortiz, 2011)

1.2.7.3 Endeudamiento

Según Zapata (2011), las razones de endeudamiento “miden la capacidad de respaldo de las deudas; los acreedores pueden conocer mediante estos índices si el activo y las utilidades son suficientes para cubrir los intereses y el capital adecuado” (p. 420). (Zapata,

Contabilidad General, 2011) Ilustración 4Razones de eficiencia

Ilustración 5Indicadores de endeudamiento Fuente: Zapata (2011), Contabilidad general Elaborado por: Iza Rey Mayra Elizabeth

RAZONES DE EFICIENCIA FÓRMULA CONCEPTO

Rotacion de cuentas por cobrar Este indicador establece el numero de veces que giran las cuentas por cobrar, en

promedio, en un período determinado de tiempo, generalmente en un año.

Rotacion de Inventarios

Para la empresa comercial, los inventarios representan sencillamente el costo de las mercancías en poder de esta. Materia prima., producto en proceso y producto terminado.

Período promedio de rotacion

de inventarios Indica el número de días que la empresa demora en reponer los inventarios.

Rotación de los activos Corresponde al valor de los activos totales, sin descontar la depreciación ni las

provisiones de inventarios y deudores.

Fuente: Ortiz (2011), Análisis Financiero Elaborado por: Iza Rey Mayra Elizabeth

RATIOS FINANCIEROS FÓRMULA CONCEPTO

Índice de apalancamiento (Pasivo Total / Patrimonio)*100 Este indicador mide hasta que punto está comprometido el patrimonio de los propietarios de la empresa con respecto a sus acreedores.

25

1.2.7.4 Rentabilidad

Como lo afirma Bravo (2011) “se denominan rentabilidad a la relación entre utilidad y alguna variable Ventas, Capital, Activos, etc. La que permite conocer en forma aproximada si la gestión realizada es aceptable en términos de rendimiento financiero” (p. 297). (Bravo, Contabilidad General, 2011)

Ilustración 6Indicadores de rentabilidad

Fuente: Bravo (2011), Contabilidad general Elaborado por: Iza Rey Mayra Elizabeth

RAZONES DE

RENTABILIDAD

FORMULA

CONCEPTO

Margen de utilidad bruta Este indicador permite conocer el porcentaje que queda de las

ventas luego que la empresa paga sus existencias.

Rentabilidad sobre ventas

Permite conocer la utilidad por cada dólar vendido. Este índice cuando es mas alto representa una mayor rentabilidad, esto depende del tipo de negocio o actividad de la empresa.

Rendimiento sobre el capital

Determina el porcentaje del rendimiento que se obtiene sobre el valor en libros del capital contable.

x 100

26

CAPITULO II

2 MARCO METODOLÓGICO

En este capítulo se describirá la metodología utilizada para validar la problemática planteada.

2.1Caracterización de la empresa en el contexto institucional

Tendencias y Texturas “T & T” es una empresa que desarrolla sus actividades en la ciudad de Santo Domingo ubicada en la calle Guayaquil y Ambato, la Urb. Granda Centeno, esta empresa cuenta con una trayectoria de más de 15 años en el mercado siendo una empresa no obligada a llevar contabilidad y dedicándose a la actividad de compra y venta de productos textiles.

La empresa Tendencias y Texturas “T & T” actualmente realiza sus operaciones al contado y crédito, sus principales proveedores son Importadora y Distribuidora GENTEX CIA LTDA., y DISTEXMEN S.A., la empresa está conformada por cuatro personas Gerente propietario, contadora externa y dos empleados.

Se ha podido constatar que la empresa Tendencias y Texturas “T & T” no cuenta con ciertos lineamientos ya que no cuenta con un plan de cuentas de acuerdo a su actividad, no posee un adecuado proceso contable debido que la empresa no cuenta con un contador de planta es por ello que la contabilidad de la empresa no se lleva de manera adecuada.

Base legal de la empresa Tendencias y Texturas “T&T”

1.- Ley de Régimen tributario interno y su reglamento. Servicios de Rentas Internas SRI. 2.- Código de trabajo. Ministerio de Trabajo.

3.- Ordenanzas municipales (Patentes). Municipio de Santo Domingo.

27

2.1.1 Modalidad y tipos de la investigación.

2.1.1.1Modalidad de la Investigación

Lapresenteinvestigaciónes de carácter cualitativa y cuantitativa. Cualitativa porque tiene como prioridad estudiar, analizar y describir el comportamiento y cualidades de la información financiera. Es cuantitativa porque este método se basó en valores y datos numéricos para proceder a investigar, analizar y comprobar la información que se encontró en el tema de estudio como porcentajes, cantidad y costos, entre otros.

La tendencia con mayor énfasis en el presente proyecto de investigación es cuantitativa porque nos permitió analizar la información contable de la empresa, además de aplicar entrevistas al personal del establecimiento permitiéndome obtener una mejor información financiera de la empresa.

2.1.1.2 Tipos de investigación.

Los tipos de investigación que se utilizaron en el presente trabajo de investigación fue la investigación de campo, bibliográfica, descriptiva y explicativa.

2.1.1.2.1 Investigación de campo.

Se utilizó este tipo de investigación porque al momento de visitar la empresa Tendencias y Texturas “T & T” permitió obtener información real directamente de la empresa y conocer la problemática.

2.1.1.2.2 Investigación bibliográfica.

28

2.1.1.2.3 Investigación Descriptiva.

Al realizar este trabajo investigativo se utilizó este tipo de investigación. Ya que se indagó cada uno de los procesos que realizan los empleados de la empresa desde el momento en que se adquiere un servicio o un bien hasta el procedimiento del pago del mismo, para poder realizar el proceso del registro contable.

2.1.1.2.4 Investigación Explicativa.

Este tipo de investigación se utilizó porque nos permitió buscar una respuesta del porqué de los hechos mediante la relación de causa y efecto.

2.2Procedimiento para la búsqueda de datos

2.2.1 Población y Muestra

2.2.1.1 Población.

La población determinada para este trabajo de investigación, por el tamaño y tipo de empresa se encuentra distribuida de la siguiente manera.

2.2.1.2 Muestra.

Para determinar la muestra en el proyecto de investigación no se determinó ninguna fórmula debido a que la población es pequeña, por tal razón se procedió aplicar los instrumentos de investigación al total de la población.

Tabla 1Población y muestra

Población y muestra

Fuente: Tendencias y Texturas “T & T” Elaborado por: Iza Rey Mayra Elizabeth

POBLACIÓN CANTIDAD TÉCNICA

Gerente propietario 1 Entrevista

Contadora externa 1 Entrevista

Empleados 2 Encuesta

29

2.2.2 Métodos de Investigación

2.2.2.1 Inductivo-deductivo

Mediante el método inductivo se pudo realizar un análisis a los hechos y sucesos más particulares permitiéndonos llegar a una conclusión en general, por otro lado, el método deductivo nos permite llegar a situaciones particulares partiendo de modelos y de las leyes más generales de la contabilidad con el propósito de determinar las causas y efectos del problema de la empresa.

2.2.2.2 Analítico – sintético

El método analítico se lo utilizó con la finalidad de analizar las partes más relevantes de un todo es decir que por medio del análisis se estudiaron los hechos separando cada uno de los elementos que lo conforman para estudiarlos en forma individual y en base a eso se utilizará el método sintético que permitirá reunir los resultados fundamentales para posteriormente proponer la solución al problema planteado.

2.2.2.3 Histórico – lógico.

Este método se aplicó ya que utilizamos información de sucesos pasados realizados en la empresa y junto con el método lógico se complementó para proceder a estudiar su esencia de manera lógica y objetiva el desarrollo de la investigación.

2.2.3 Técnicas de la Investigación.

2.2.3.1 Entrevistas.

30

2.2.3.2 Encuesta.

Esta técnica se utilizó para obtener información de los trabajadores de la empresa Tendencias y Texturas “T & T” permitiéndonos recopilar datos e información importante mediante el uso de un cuestionario con preguntas relacionadas al tema de investigación.

2.2.3.3 Observación.

Al aplicar esta técnica nos permitió conocer el lugar a investigar todos los hechos de interés relacionados con el tema de investigación para luego analizarlos mediante una guía de observación.

2.2.4 Instrumento de Investigación

2.2.4.1 Guía de entrevista

Este instrumento es en el cual se planteó temas y preguntas a la contadora y al gerente propietario de la empresa Tendencias y Texturas “T & T” mediante un dialogo con el propósito de conocer la problemática de la empresa.

2.2.4.2 Cuestionario.

Este instrumento permitió registrar datos con preguntas la mayoría cerradas, la interacción comunicativa con los trabajadores de la empresa.

2.2.4.3 Guía de observación.

31

2.2.5 Interpretación de resultados

2.2.5.1 Entrevista al Gerente- propietario de la empresa

En la entrevista realizada al Sr. Gerente de la empresa Tendencias y Texturas “T & T” se aplicó una serie de preguntas de acuerdo a la problemática encontrada en la empresa.

Pregunta N° 1.- ¿Desde qué año Ud. está al frente la empresa Tendencias y Texturas

“T & T”?

Desde febrero del 2003 momento en el cual inicio este negocio.

Pregunta N° 2.- ¿Dentro de la empresa tiene establecido un manual de funciones

para su cargo como gerente y para los empleados?

No, cada uno de nosotros realizamos nuestro trabajo de forma espontánea.

Pregunta N° 3.- ¿La empresa Tendencias y Texturas “T & T”lleva un registro o un

control de las transacciones realizadas diariamente?

No la empresa no lleva un registro adecuado de las transacciones.

Pregunta N° 4.- ¿La empresa posee documentos fuentes de las actividades que

realiza?

No, la empresa únicamente cuenta con un documento que es la factura.

Pregunta N° 5.- ¿En la empresa mantienen establecidos un proceso de compra y

venta?

32

Pregunta N° 6.- ¿La empresa cuenta con un registro actualizado de los proveedores

que abastecen mercadería?

No, en caso de necesitar mercadería nos contactamos en el momento.

Pregunta N° 7.- ¿En la empresa existe un plan general de cuentas?

No, la empresa no cuenta con un plan de cuentas adecuado para la actividad que realiza.

Pregunta N° 8.- ¿Existe inconveniente en el ámbito financiero?

Si, ya que en la empresa solo se genera información para fines tributarios, esto causa desconocimiento de la situación económica de la empresa.

Pregunta N° 9.- ¿Realiza un control detallado de todos los ingresos y gastos

realizados en la empresa?

En un cuaderno registro los ingresos y gastos, pero son pocos los registro que realizo.

Pregunta N° 10.- ¿la empresa cuenta con un control de inventario?

No, la empresa no cuenta con un control de inventario adecuado por lo que no sabemos claramente la cantidad de mercadería disponible o faltante.

Pregunta N° 11.- ¿Cuenta la empresa con un contador?

Sí, pero la empresa cuenta con un contador externo el cual solo se encarga de resolver las respectivas declaraciones.

Pregunta N° 12.- ¿Cuenta la empresa con un proceso contable o algún sistema

contable que le brinde información financiera?