UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMA MERCANTILES

CARRERA DE CONTABILIDAD AUDITORÍA Y FINANZAS, C.P.A.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS

C.P.A.

TEMA

PROPUESTA PARA MEJORAR EL PROCEDIMIENTO DEL CONTROL DE INVENTARIO APLICADO A LA EMPRESA DISMERO S.A

AUTORA: TEC. CRUZ CÁRDENAS CYNTHIA VIOLETA

TUTOR: ING. AGUAS PUTÁN ROBERTO, MAE

LOS RÍOS - ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quién suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Tec. Cynthia Violeta Cruz Cárdenas, estudiante de la Carrera de Contabilidad Superior y Auditoria CPA, con el tema: “PROPUESTA PARA MEJORAR EL PROCEDIMIENTO DEL CONTROL DE INVENTARIO APLICADO DE LA EMPRESA DISMERO S.A”, ha sido

prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autóno ma de los Andes – UNIANDES, por lo que apruebe su presentación.

DECLARACIÓN DE AUTENTICIDAD

Yo, Cynthia Violeta Cruz Cárdenas, estudiante de la Carrera de Contabilidad Superior y Auditoria CPA, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS

CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Babahoyo, noviembre 24 del 2017

______________________________

Tec. Cynthia Violeta Cruz Cárdenas

C.I. 1206277616

DERECHOS DE AUTOR

Yo, Cynthia Violeta Cruz Cárdenas, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella.

Babahoyo, noviembre 24 del 2017

______________________________

Tec. Cynthia Violeta Cruz Cárdenas

C.I. 1206277616

AGRADECIMIENTO

Manifiesto mis más profundos agradecimientos a Dios por haberme dado la vida y llenarme de inteligencia, sabiduría, capacidad y fuerzas para seguir adelante y alcanzar mi propósito de ser una profesional.

A mi madre Rosa Violeta Cárdenas Valverde por su incondicional apoyo y estar siempre pendientes de mí a cada momento.

A mi hijo Owen Moreno y a mi esposo Luis Moreno por ser pilares fundamentales en mi vida.

A mi querido abuelito Alfonzo Cruz, porque de una u otra forma, con su apoyo moral me han incentivado a seguir adelante, a lo largo de toda mi vida.

Gracias queridos hermanos, Jahaira Cruz, Carmelina Santamaría, Eduardo Rubira y sobrinos, por estar siempre a mi lado en buenos y malos momentos.

Gracias a mi tutor Ing. Roberto Aguas Pután, porque me ha ayudado con sus conocimientos y experiencia para lograr a tan anhelada meta de ser una profesional.

Gracias a todos mis queridos Profesores, que a lo largo de mi carrera, me han transmitido sus amplios saberes y consejos, en especial a los Maestros Ing. Rosendo Gil, Dip. Vladimiro Vera, Econ. Ida Campi y Econ. Zoila Mariscal..

DEDICATORIA

Dedico esta tesis primeramente a Dios, por su infinito amor y misericordia.

A mi hijo, por ser mi fuente de inspiración y fortaleza ya que con su dulzura, amor y cariño me impulsa a seguir perseverando.

A mi madre, que a lo largo de la vida me ha enseñado que en el camino hacia la meta se necesita, fortaleza para seguir adelante y siempre recordándome que el querer es poder.

A mi abuelo, por inculcarme valores y buenas costumbres ya que gracias a él soy una persona honesta y responsable.

A mi esposo, por su apoyo y comprensión para que pueda alcanzar mis metas propuestas.

A mis hermanos y sobrinos por cada detalle que llenan mi vida de alegría.

A mis maestros que con sus palabras de apoyo y consideración estuvieron siempre a mi lado cuando los necesité.

INDICE

CARATULA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACION DE AUTORIA Y AUTORIZACION

CERTIFICADO DE LECTOR AGRADECIMIENTO

DEDICATORIA ÍNDICE

RESUMEN EJECUTIVO ABSTRACT

INTRODUCCIÓN ... 1

CAPÍTULO I. MARCO TEÓRICO ... 7

1.1 Origen y evolución del control de inventario ... 7

1.2 Fundamentos teóricos de control de inventarios. ... 8

El inventario de mercaderías ... 9

Administración de inventarios ... 10

Costo del inventario ... 11

Problemas en inventarios ... 12

Tipos de inventarios ... 14

Los inventarios en la Contabilidad ... 14

Sistemas de control de inventarios ... 16

Sistema de cuenta múltiple o de inventario periódico ... 17

Sistema de inventario permanente o inventario perpetuo ... 18

Métodos para la valorización del inventario... 20

Métodos para la gestión de inventario ... 21

Sistema ABC ... 21

Modelo de la cantidad económica de pedido ... 24

1.3. Valoración crítica de las principales conceptos de distintas posiciones teóricas. ... 24

1.4. Conclusiones parciales del capítulo ... 26

2.1. Caracterización de la empresa DISMERO S.A. ... 27

2.2. Descripción de Procedimiento Metodológico ... 29

2.3. Propuesta ... 48

2.4 Conclusión parcial del capítulo II ... 60

CAPITULO III. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN ... 61

3.1. Procedimientos de la aplicación de los resultados de la investigación ... 61

3.2 Análisis de los resultados finales de la investigación ... 67

3.3. Conclusiones parciales de capitulo III ... 68

CONCLUSIONES GENERALES ... 69

RECOMENDACIONES ... 70

BIBLIOGRAFÍA ...

ÍNDICE DE CUADROS

Cuadro N° 1 Población y muestra ... 32

Cuadro N° 2 Frecuencia de compras en DISMERO S.A. ... 33

Cuadro N° 3 Desorganización en recepción del pedido ... 34

Cuadro N° 4 Ha recibido capacitaciones ... 35

Cuadro N° 5 Motivos para la pérdida de inventarios ... 36

Cuadro N° 6 Almacenamiento de los productos ... 37

Cuadro N° 7 Frecuencia del control de inventarios ... 38

Cuadro N° 8 Registro de productos al inventario ... 39

Cuadro N° 9 Conocimiento de sistemas de control de inventarios ... 40

Cuadro N° 10 Procesos realizados en bodega ... 41

Cuadro N° 11 Incentivos para el control de inventarios ... 42

ÍNDICE DE GRÁFICOS

Gráfico Nº 1 Organigrama ... 29

Gráfico Nº 2 ¿Con qué frecuencia se realizan las compras en DISMERO S.A.? .. 33

Gráfico Nº 3 Desorganización en recepción del pedido ... 34

Gráfico Nº 4 Ha recibido capacitaciones ... 35

Gráfico Nº 5 Motivos para la pérdida de inventarios ... 36

Gráfico Nº 3 Almacenamiento de los productos ... 37

Gráfico Nº 3 Frecuencia del control de inventarios ... 38

Gráfico Nº 8 Registro de productos al inventario ... 39

Gráfico Nº 9 Conocimiento de sistemas de control de inventarios ... 40

Gráfico Nº 10 Procesos realizados en bodega ... 41

Gráfico Nº 11 Incentivos para el control de inventarios ... 42

RESUMEN EJECUTIVO

Las empresas consideran los inventarios como parte primordial del patrimonio empresarial, las existencias como parte esencial del capital de las inversiones en el negocio.

La investigación está orientada a una propuesta de mejoramiento en el procedimiento para el control de inventario para las empresas ya sean estas privadas, sustentado el proyecto en metodologías que se orienten a incrementar los niveles de productividad y rentabilidad. El control del inventario es un aspecto fundamental y sensible en la Gestión de las empresas, teniendo como propósito proveer de los materiales necesarios para su desenvolvimiento ininterrumpido.

En la empresa DISMERO S.A. se dan ciertas anomalías tales como: la utilización de criterios arbitrarios para calificar la calidad de un producto, se facilita prácticas deshonestas y se obstaculiza la labor técnica con respecto al control de inventario.

ABSTRACT

Companies consider inventories as an essential part of business assets, considering stocks as an essential part of capital investments in companies.

The current research is aimed at a proposal for improvement in the procedure for inventory control for whether these private companies, supported the project methodologies that aim to increase levels of productivity and profitability. Inventory control is a crucial and sensitive aspect in the management of enterprises, with the purpose to provide the materials necessary for their continued development. We can see that the company DISMERO S.A. the use of arbitrary criteria to assess the quality of a product, dishonest practices and facilitates the technical work is hampered with respect to inventory control: certain abnormalities such as given.

INTRODUCCIÓN

Antecedentes de la Investigación.

En la actualidad no existen proyectos que se hayan realizado en la empresa DISMERO S.A. de la ciudad de Babahoyo. La misma que se encuentra ubicada en las calles García Moreno y Juan Montalvo. El negocio tiene varios años dedicado al comercio de productos de primera necesidad.

El comercial no lleva un control estricto de inventario en bodega, esto genera pérdidas en la inversión de mercadería a su vez esta caduca o se daña y lo que es peor se presta al extravió.

Se ha realizado consultas en el Consorcio de Bibliotecas Universitarias del Ecuador y se encontró los siguientes trabajos de titulación presentados por diversos autores.

(Sierra, 2012) Presentó su tesis en la Universidad Central del Ecuador con el título de “Propuesta de mejoramiento de procedimiento para el control de inventarios aplicado en la empresa Vanidades S.A.” El investigador en su trabajo pudo encontrar que el problema principal de la empresa está en que se cometen errores en los proceso de etiquetado y almacenamiento de los productos terminados debido a que no cuentan con un procedimiento adecuado para el control de mercadería, que origina clientes insatisfechos, pérdida de tiempo en la verificación y entrega de artículos para la venta.

También existe otro problema que no se tiene un control de las aves muertas a fin de justificar la pérdida en caso de mortandad de acuerdo con el reglamento de la Ley Orgánica de Régimen Tributario. Es por ello que la autora considera pertinente el establecimiento de Políticas contables en el control de inventarios de la avícola San Diego.

(Ochoa, 2012) En su tesis presentada en la Universidad Central del Ecuador cuyo título es “Diseño de mejoramiento del sistema de control de inventarios en la empresa Ginsberg Ecuador S.A.”. El investigador encontró que existe deficiencia en el control de los inventarios en la empresa, estaban desabastecimientos de ciertos productos y sobre abastecimiento en artículos que tenían poca rotación, lo cual genera problemas de costo de inventarios que no son aprovechados, origina pérdidas y baja rentabilidad.

Además de mantener una bodega con poco espacio, productos caducados, faltantes y sobrantes de ciertos productos, motivo por el cual consideran que existe la necesidad de implementar un mejoramiento del sistema de control de inventarios en la empresa Ginsberg Ecuador S.A.

Las tesis antes mencionadas servirán de guía para el presente proyecto de investigación

Descrita la situación actual de la empresa se formula como problema científico: ¿Cómo realizar un procedimiento del control de Inventario a la empresa DISMERO? El objeto de estudio son los procesos contables y el campo de acción control de inventarios, Línea de investigación Gestión de la información contable. Objetivo General: “Diseñar una propuesta que permita un correcto

procedimiento de control de Inventario en la empresa DISMERO S.A.”

Objetivos Específicos se los describe a continuación:

Fundamentar el marco teórico a partir de autores nacionales e internacionales referente a los procedimientos de control de Inventarios.

Determinar la situación actual de la empresa y el control de Inventarios, identificando las falencias y fortalezas.

Proponer los procedimientos de control de Inventarios.

Validar la propuesta mediante la revisión de expertos.

La hipótesis con un adecuado procedimiento del control de inventario permitirá conocer los registros de ingreso y egreso de los productos existentes en la bodega de la empresa DISMERO S.A.

Las variables de la investigación son: variable independiente procedimientos de control de inventario y la variable dependiente control de registros de ingresos, egresos y devoluciones de mercadería.

Como Metodología a emplear se ha considerado para esta investigación la

Los Tipos de Investigación que se utilizarán son: bibliográfica y de campo. La investigación bibliográfica, se refiere a la consulta de libros, revistas, documentos e internet referente al tema de investigación. La investigación de campo se la ejecuta en la empresa, se resalta la aplicación de las encuestas a los trabajadores, también se solicitará información de la empresa para determinar el problema.

El Método de investigación a utilizarse en el Capítulo I son los siguientes:

Histórico - Lógico que hace referencia de la trayectoria de los fenómenos de su historia. Analítico Sintético, se refiere a las obras bibliográficas, de acuerdo al tema investigado y a los datos amplios de los criterios bibliográficos científico y se escoge el más relevante e importante. Inductivo deductivo, hace referencia a las obras bibliográficas relacionadas a la causa principal del problema y la puesta en marcha de las soluciones al problema encontrado en la empresa DISMERO.

En el Capítulo II, se utilizan los métodos: Analítico Sintético, hace referencia a las encuestas y su resultado al tema investigado además de la descripción de procedimientos y técnicas investigadas. Descriptivo, para la tabulación y análisis de datos.

En el Capítulo III, se valida y evalúa la propuesta donde se empleará el método

Analítico Sintético, que se refiere a la descripción de los procedimientos y técnicas investigadas. El Método Lógico, compara los fenómenos con hechos actuales y el método Inductivo – Deductivo, que permitirá evaluar la solución de la propuesta y que debe ser de fácil aplicación para DISMERO S.A.

Las Técnicas que se utilizan en la presente investigación son: Entrevistas,

ESTRUCTURA DE CONTENIDO

Capítulo I. Marco Teórico

Origen y evolución de procedimientos de control de inventarios. Fundamentos teóricos científicos de obras bibliográficas sobre control de inventarios. Valoración crítica. Conclusión parcial del capítulo.

Capitulo II. Marco Metodológico y Planteamiento de la Propuesta.

Caracterización de la empresa DISMERO S.A. Descripción de procedimientos metodológicos. Propuesta para mejorar procedimientos de control de inventario. Conclusión parcial del capítulo.

Capitulo III. Validación y Evaluación de Resultado de su Aplicación

Validar la propuesta, referente al procedimiento de control de inventario aplicado a la empresa DISMERO S.A. Validación mediante certificados la opinión referente al tema de la investigación por expertos. Conclusión del capítulo, recomendaciones.

Como Justificación de la investigación se considera que todas las empresas se encuentran en constantes cambios debido a la competencia que existe en el mercado y buscan incrementar niveles de productividad y rentabilidad. La empresa DISMERO S.A. se ve en la necesidad de contar con herramientas que le proporcione información confiable y oportuna de los inventarios, el control de mercadería es fundamental, para evitar pérdidas y perjuicios económicos a la empresa.

El Aporte Teórico es la técnica fundamentada de la investigación a través de las obras bibliográficas, relacionado a la propuesta de mejorar los procedimientos de control de inventario y que permita la mejoría de los sistemas de registros de ingresos y egresos en la empresa DISMERO S.A.

Como Significación Práctica, hace referencia que servirá esta investigación de guía para mejorar los procedimientos de control de Inventarios de Mercaderías de la empresa DISMERO S.A. con lo que se puede obtener los siguientes beneficios:

Mejor manejo de los inventarios de productos de la empresa.

Mayor control de las existencias de la empresa.

Mejor gestión en la capacitación del talento humano de la empresa.

Inventarios de productos equilibrados en su rotación.

La Novedad Científica En este estudio dirigido al Comercial DISMERO S.A, la propuesta que se plantea es conveniente para que los resultados sean fundamentales en los registros de entradas, salidas y existencias en la bodega del negocio, así se da solución al problema encontrado.

CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y evolución del control de inventario

(Villacís, 2010) El origen de los inventarios expresa que: Desde tiempos inmemorables, los egipcios y demás pueblos de la antigüedad, acostumbraban almacenar grandes cantidades de alimentos para ser utilizados en los tiempos de sequía o de calamidades… Esta forma de almacenamiento de todos los bienes y alimentos necesarios para sobrevivir motivó la existencia de los inventarios. (p. 1)

A medida que las civilizaciones fueron organizándose se requirió de ciertos tecnicismos que permitan un mejor control de los bienes que poseían a fin de evitar un desabastecimiento que sería catastrófico para la población por lo que tenían grandes bodegas a fin de almacenar grandes cantidades de productos para los tiempos críticos.

En la Santa Biblia en el libro de Génesis está la historia de José el nieto de Abraham en Egipto, cuando el Faraón tuvo un sueño que nadie podía interpretarlo, sin embargo este joven lo pudo descifrar el mismo que consistía en 7 años de abundancia y 7 años de escases, por lo que recomendó al emperador que se almacene los productos en los tiempos de abundancia para que cuando llegue la escases estén preparados y lo puedan distribuir a la población de acuerdo a la necesidad.

1.2 Fundamentos teóricos de control de inventarios.

(Bravo, 2002) Señala “el control sobre los inventarios es importante porque las mercaderías son el alma de un comercializador. Las compañías exitosas cuidan mucho de proteger sus inventarios” (p. 236). Controlar los inventarios de las existencias es importante para los administradores de compras, ventas y bodegas debido a que se logra conocer de manera exacta la cantidad de productos que se tienen evitando tener grandes stock de ciertos productos y pocos de otros.

(Mantilla, 2005) “las actividades de control de inventarios son las políticas y procedimientos que ayudan a asegurar que las directrices administrativas se lleven a cabo” (p. 73). En la administración se debe realizar el proceso administrativo a fin de tener en cuenta que se hace una valoración para determinar los niveles de eficiencia y eficacia dentro de las actividades de la organización.

Según (Fernández, 2008) “El control de inventarios es una herramienta fundamental en la administración moderna, ya que esta permite a las empresas y organizaciones conocer las cantidades existente de productos disponibles para la venta, en un lugar y tiempo determinado” (p. 49). Para tener una idea clara sobre los productos que se tiene en stock es importante contar con un sistema de gestión y control de inventarios a fin de evitar tener saturación o déficit de productos.

(Salas, 2005) “Las Normas Contables a nivel internacional que se implementan para controlar las existencias es la NIC 2 desde el número 23 hasta el 27, consideran que para el control de las existencias se pueden utilizar los métodos de Primeras Entradas Primeras Salidas (FIFO) y el Método Coste Medio Ponderado (Promedio Ponderado)”.

orden secuencial; por otro lado, el método Promedio Ponderado se suman todas las compras y devoluciones en ventas, y se restan las ventas o devoluciones en compras, el costo de cada producto es el promedio que salga al considerar el precio actual y el precio del último producto comprado (p. 45).

El inventario de mercaderías

(Minguez & Bastos, 2006) sobre los inventarios señala que “se crean con la finalidad de servir a los clientes y de permitir el flujo productivo. Por esta razón, la empresa se ve en la necesidad de disponer de una cantidad conveniente de mercaderías (stocks) que compense las posibles oscilaciones” (p. 3). Por lo general cuando se tiene inventarios es con la finalidad de contar con una cantidad de productos que permitan surtir el negocio y estar abastecido en caso de que exista algún problema con los proveedores por los que no hayan podido llegar a tiempo con el pedido.

(Heredia, 2009) considera que inventario es “la existencia de todo tipo de materiales, sin procesar o transformar, procesado total o parcialmente, artículos y productos que se utilizan de manera directa o indirecta dentro de las organizaciones manufactureras o de servicios” (p. 112). El inventario que posee una empresa depende de la actividad si es industrial se refiere a todos los materiales que no están procesados, a los que están en proceso y a los productos finales, en cambio si se refiere al comercio entonces son aquellos productos que están destinados a la venta.

(Alcarria, 2009) señala que se asume que “es la acumulación de materiales que en un momento posterior se utilizarán de diferentes formas. Su función es de permitir un espacio de holgura entre la demanda de bienes por clientes de diversa naturaleza y las posibilidades de atender con éxito esa demanda” (p. 12). Las empresas que se dedican a la producción de bienes necesitan contar con una cantidad de stock a fin de tener suficientes materiales para la satisfacción de las necesidades de los consumidores que demandan dichos productos.

Administración de inventarios

El inventario debe ser administrado eficientemente, según (Ehrhardt & Brigham, 2007) persigue dos objetivos fundamentales: 1) Garantizar la operatividad de la empresa y 2) conservar niveles óptimos que permita minimizar los costos totales de pedido y de mantenimiento. Un inventario bajo hace aumentar los costos de pedido, mientras que los inventarios altos incrementan los costos de mantenimiento (p. 64).

No puede negarse la importancia de la administración o gestión de los inventarios que repercute directamente sobre los resultados de toda organización y esa es una razón por la cual todo propietario o gerente debería considerarla en la gestión general de la empresa. Visto así, la administración de Inventarios es la técnica que permite mantener una existencia de productos a un nivel adecuado (Parra, 2006, p. 59).

Si se reabastece el inventario en periodos largos de tiempo la cantidad pedida debe ser grande, lo cual reduce el costo de ordenar pero incrementa el costo de conservación. Los inventarios son susceptibles a errores de criterio en cuanto a las decisiones básicas sobre su mantenimiento y conservación, lo cual genera contratiempos y dificultades relacionadas sobre todo con el manejo de los mismos, por lo tanto es importante conocer que los inventarios al ser el alma de la empresa deben ser controlados y administrados de manera eficiente (Coopers & Lybrand, 1997, p. 298).

Costo del inventario

(Villacís, 2010) considera que “los inventarios generan costos que afectan directamente a las utilidades. No es posible eliminar completamente estos costos, siempre va a existir un inventario que administrar y por lo tanto procesos que requieren un flujo de recursos económicos” (p. 33). Siempre se va a tener que recurrir a un costo para el mantenimiento de los inventarios entre los que se sugieren los siguientes: alquiler de bodega, amortizaciones o depreciaciones, seguros, impuestos, mantenimiento y reparaciones, servicios públicos (agua, luz, etc.), sueldos al personal.

(Horngren, Sundem, & Elliot, 2010) señalan que “cuando se venden bienes, el costo de inventarios se convierte en gasto (costo de bienes vendidos) dentro del estado de resultados” (p. 89). Los diferentes costos que se asumen por la empresa para el mantenimiento de los inventarios se pueden clasificar como: directos e indirectos; los primeros se cuantifican fácilmente con el objeto de costos en el proceso de producción, a diferencia de los segundos los cuales pasan a formar parte de los costos indirectos de fabricación.

• Inventario de materiales y suministros. • Inventario de productos en proceso. • Inventario de productos terminados.

La parte final del inventario son productos finalizados que están listos para ser vendidos, pero todavía no ha sucedido. El inventario se muestra como un activo corriente del balance de situación. Cuando se vende un artículo, el valor correspondiente se resta del inventario y se añade al costo de ventas, que se resta del total de las ventas para determinar los ingresos del negocio (Sinisterra & Polanco, 2003, p. 198).

Problemas en inventarios

(Villacís, 2010) señala “que hay que tener un equilibrio en los inventarios porque al contar con un exceso de inventarios se originan problemas que pueden conllevar a un difícil control, pérdidas por deterioros o fin vida útil, almacenamiento costoso, disminución de la liquidez; por otro lado al tener un bajo inventario puede originar la falta de productos, interrupciones y retrasos en los procesos productivos, multas, tiempos muertos, baja satisfacción de los usuarios o clientes, pérdida en ventas y aumentos en costos, trabajadores sin realizar actividades por falta de productos, y cuando llega se podrían generar horas extras” (p. 9).

(Hopp & Spearman, 2001) expresan que: “El inventario se genera debido a disparidad que existe entre oferta y demanda no es adecuado poseer grandes cantidades de inventario ya que se incurriría en altos costos de almacenamiento, mientras que al mismo tiempo si se poseen pequeñas cantidades de inventarios se puede incurrir en ventas perdidas”. (p. 48)

caducar, es por ello que es importante la gestión del inventario a fin de que se logre un equilibrio de un stock de productos.

Entre los problemas de control de inventarios señalados como los más importantes por (Rander, Hanna, & Stair, 2006) “se encuentran: los relacionados con la cantidad y la periodicidad de los pedidos de compra. Estos problemas seguramente se presentan en muchos almacenes pero en aquellos relacionados con la venta de alimentos y productos varios, la cantidad solicitada varía en función de varios factores como la temporada del año y el comportamiento de los consumidores” (p. 38).

Un elemento que influye en la cantidad y periodicidad son las festividades y cada una determina sus necesidades y demandas características, lo que influye en el flujo de pedidos y tipo de mercadería; esta circunstancia obliga a los responsables del inventario a manejar cuidadosamente la información histórica de adquisiciones y consumos. La demanda influye en el modelo de gestión de inventarios porque establece los flujos de mercadería o insumos y el tiempo de permanencia en las bodegas.

(Parada, 2009) considera que “los plazos de entrega no son siempre exactos mientras que una práctica común en el mercado es el descuento por cantidad, lo que influye en el modelo de control que se pretenda implementar con éxito” (p. 76). Para las empresas que tienen poco stock de inventarios y que realizan el modelo de “entrega a tiempo” puede ser perjudicial si el proveedor tiene algún problema y no logra llegar en el tiempo previsto.

Tipos de inventarios

(Minguez & Bastos, 2006) señalan “que existen diferentes tipo de inventarios que son clasificados de acuerdo al sector al que se refiere la actividad” considerándose:

En las empresas industriales:

Inventarios de materias primas

Inventarios de productos en proceso

Inventarios de productos terminados

Inventarios de repuestos y suministros

En las empresas comerciales

Inventarios de mercaderías

Los inventarios en la Contabilidad

La contabilidad para los inventarios “forma parte muy importante para los sistemas de contabilidad de mercancías, porque la venta del inventario es el corazón del negocio. El inventario es, por lo general, el activo mayor en sus balances generales, y los gastos por inventarios, llamados costo de mercancías vendidas, son usualmente el gasto mayor en el estado de resultados” (Guajardo, 1995, p. 159).

Las empresas comerciales por ser ésta su principal función y la que dará origen a todas las restantes operaciones, necesitarán de una constante información resumida y analizada sobre sus inventarios, lo cual obliga a la apertura de una serie de cuentas principales y auxiliares relacionadas con esos controles. Entre estas cuentas se puede nombrar las siguientes:

Inventario (inicial) Compras

Gastos de compras Ventas

Devoluciones en ventas Mercancías en tránsito Mercancías en consignación Inventario (final)

El Inventario Inicial “representa el valor de las existencias de mercancías en la fecha que comenzó el período contable. Esta cuenta se abre cuando el control de los inventarios, en el Mayor General, se lleva en base al método especulativo, y no vuelve a tener movimiento hasta finalizar el período contable cuando se cerrará con cargo a costo de ventas o bien por Ganancias y Pérdidas directamente” (Coopers & Lybrand, 1997, p. 125).

(Zapata, 2011) “las compras son transacciones mercantiles de los cuales se adquiere la propiedad de determinados artículos disponibles para la venta; a cambio se entrega un valor monetario o el equivalente en una obligación futura” (p. 29). Esta cuenta tiene un saldo deudor, no entra en el balance general de la empresa, y se cierra por Ganancias y Pérdidas o Costo de Ventas.

Devoluciones en compra, según (Calleja, 2011) se refiere “a la cuenta que es creada con el fin de reflejar toda aquella mercancía comprada que la empresa devuelve por cualquier circunstancia; aunque esta cuenta disminuirá la compra de mercancías no se abonará a la cuenta compras” (p. 87).

encuentra (ventas de los artículos a precio actual bajo cualquier forma de cobro.) ya que esta cuenta es de resultados” (Muller, 2010, p. 219-222).

Sistemas de control de inventarios

(Ochoa, 2012) Considera que “existen dos clases de sistemas para controlar los inventarios: “Sistema de cuenta múltiple o de inventario periódico y sistema de inventario permanente o inventario perpetuo” (p. 47). Para el control de los inventarios se ha considerado dos tipos de formas de registros, la una utiliza una forma más general, mientras que la otra es más explícita.

(Parra, 2006) Señala que “existen dos formas de controlar los inventarios en un sistema el inventario físico, es el recuento ordenado y metódico de las mercaderías en un momento determinado, el inventario contable, es la relación ordenada y pormenorizada de activos y pasivos que se registran en libro de inventario y balances” (p. 136).

El registro de inventarios tiene importancia porque mantiene la buena gestión de la empresa, saber cuáles son los valores y cantidades reales en el almacén asegura la continuidad del proceso productivo, así como la eficiencia en el uso de recursos tanto financieros como materiales.

“Los registros y el inventario podrían no coincidir por muchas razones. Por ejemplo, si las existencias están en un espacio abierto, los artículos pueden ser tomados para efectos legítimos y para otros no autorizados. Alguien pudo tomar la mercancía con rapidez y no registrar el movimiento, por lo que el valor registrado se contrapone a la existencia real de las mercaderías” (Parra, 2006, p. 91).

planes del negocio, a la estructura de la organización, a las necesidades específicas de la empresa, a la capacidad de las personas y a su disposición para comprender. La única actividad de un supermercado es la compra-venta de comestibles y artículos para el hogar” (Sierra, 2012, p. 44).

Sistema de cuenta múltiple o de inventario periódico

El inventario periódico según (Bravo, 2002) “Consiste en controlar el movimiento de la Cuenta Mercadería en varias o múltiples cuentas, además se requiere la elaboración de inventarios periódicos o extracontables que se obtienen mediante la toma o constatación física de la mercadería que existe en un momento determinado” (p. 47). En este sistema se realiza el control de la existencia de la mercadería de acuerdo a las cuentas con una revisión física de cada uno de los productos que se encuentran en la empresa, lo cual permite verificar los registros a fin de determinar la cantidad real.

(Horngren, Sundem, & Elliot, 2010) expresan que el “costo y el saldo actualizado del inventario se calculan al terminar un periodo contable, cuando se efectúa un conteo físico de las existencias. El conteo permite a los administradores eliminar los productos estropeados u obsoletos, de ese modo se descubren los faltantes” (p. 224).

(Alcarria, 2009) Señala que en el sistema periódico “basta con conocer las entradas de un periodo y realizar un recuento físico final que ponga de manifiesto las existencias finales en unidades físicas” (p. 79). Para tener un control de las mercaderías de la empresa según este sistema sólo se ingresan los ingresos de mercaderías y para conocer el total del inventario se requiere el conteo físico de los productos.

Sistema de inventario permanente o inventario perpetuo

El inventario perpetuo de acuerdo con (Bravo, 2002) “consiste en controlar el movimiento de la cuenta Mercaderías, mediante la utilización de tarjetas denominadas Kardex, las mismas que permiten conocer el valor y a existencia física de mercaderías en forma permanente” (p. 120). Con el uso de este sistema se puede tener un control más exacto en libros del inventario de los productos de la empresa, a fin de que se conozca la cantidad de existencias que hay.

(Horngren, Sundem, & Elliot, 2010) señalan que “mantiene un registro continuo que deduce diariamente las existencias y el costo de bienes vendidos, además de proporcionar información útil al momento de fijar precios y hacer los pedidos… Este sistema no elimina las necesidades de un conteo físico y una valuación del inventario” (p. 223). Al utilizar este sistema se consideran que las existencias se controlan de forma diaria tanto en sus ingresos como en sus salidas, con lo que se logra tener un mejor detalle de los productos.

(Alcarria, 2009) considera que el inventario permanente “cada vez que se produce una entrada en almacén, esta se registra por su precio de adquisición y cada vez que se produce una salida, esta se registra también por su precio de adquisición (usando los métodos PMP o FIFO)” (p. 79). Al utilizar los métodos FIFO o Promedio Ponderado se logra controlar los ingresos y la salida de los productos de forma permanente.

costo de mercaderías vendidas llevan un saldo actual durante el periodo” (Ferrín, 2007, p.171).

El inventario frecuentemente compromete una gran porción de los activos de la compañía, particularmente aquéllos en la categoría de activos corrientes. Mantener un registro del inventario es importante para reportar de forma precisa el valor en dólares de la hoja de balance de la compañía. El sistema de inventario perpetuo provee a las compañías un balance de cuentas detallado a través de un período contable. El balance de contabilidad del inventario de una compañía cambiará cada vez que ocurra una venta, compra o ajustes.

Este sistema ayuda a la compañía a “mantener un balance preciso que debe coincidir con el inventario físico a mano. Los inventarios físicos regulares no necesariamente están bajo este sistema. Aunque el sistema de inventario perpetuo requiere más trabajo para mantenerse, los beneficios son la precisión y la puntualidad” (Chase & Aquilano, 1995, p. 18).

La introducción de los sistemas de punto de venta y la tecnologías en las computadoras adelantaron grandemente el uso del sistema de inventario perpetuo. El inventario perpetuo registra cada venta de mercadería y coloca una entrada en el inventario de la empresa. Este sistema también reduce inmediatamente el inventario vendido y se suma al inventario cuando un cliente devuelve la mercadería.

El conocimiento de la cantidad disponible ayuda a proteger el inventario; la derivación del saldo de cada cuenta influye en el inventario:

Saldo Inicial

+ Incrementos (Compras)

- Disminuciones costo de las mercancías vendidas = Saldo final

El saldo de la cuenta inventario, bajo el sistema perpetuo deberá resultar en el costo del inventario disponible en cualquier momento; los registros de inventario perpetuo proporcionan información para las decisiones posteriores. La mayoría de las tiendas de mobiliario, guarda la mercancía en sus almacenes, por lo tanto los empleados no pueden examinar visualmente la mercadería disponible y dar respuesta en ese mismo instante.

El sistema perpetuo le “indicará oportunamente la disponibilidad de dicha mercadería. Los registros perpetuos alertan al negocio para reorganizar el inventario cuando éste se muestra bajo. Si las compañías preparan los estados financieros mensualmente, los registros de inventario perpetuo muestran el inventario final existente, no es necesario un conteo físico en este momento; sin embargo, es necesario un conteo físico una vez al año para verificar la exactitud de los registros” (Backer, 1997, p. 189).

Métodos para la valorización del inventario

Métodos para la gestión de inventario

Bustos y Chacón (2007) al señalar que las organizaciones pueden emplear diversos modelos para administrar eficientemente los inventarios de acuerdo a la naturaleza de la demanda de los artículos que los componen, es decir, ya sea independiente o dependiente. Los dos métodos más utilizados son: El sistema ABC y el modelo de la cantidad económica de pedido (p. 89).

Sistema ABC

El sistema de control de inventario ABC de acuerdo con (Guajardo, 1995) consiste:

“En dividir el inventario en tres grupos para determinar el nivel y tipos de procedimientos de control. El control de los productos A debe ser el más cuidadoso dada la magnitud de la inversión comprendida, en tanto los productos B y C estarían sujetos a procedimientos de control menos estrictos”. (p. 59)

El análisis ABC es una aplicación a los inventarios de lo que se conoce como el principio de Pareto. El principio de Pareto establece que los criterios de inventarios concentran los activos en unos pocos artículos, los más importantes, con preferencia sobre los muchos artículos que no tienen importancia. No es realista hacer un seguimiento tan intenso de los artículos baratos como los que son muy caros.

atención de los gerentes hacia los pocos artículos de importancia crucial (artículos A) en lugar de hacia los muchos artículos triviales (artículos C).

(Lawrence & Gitman, 2003) explican que “la optimización del inventario es crítica para poder mantener los costos bajo y el control dentro de la cadena de suministro. No obstante, para poder aprovechar al máximo los esfuerzos de los gerentes, resulta eficaz concentrarse en los artículos que cuestan más al comercio (p. 236). Como base para este sistema se utiliza el principio de Pareto, según el cual el 80% del valor de consumo total se basa solo sobre el 20% de los artículos totales. En otras palabras, la demanda no está distribuida uniformemente entre los artículos: los que más se venden superan ampliamente a los demás”.

Siguiendo a (Minguez & Bastos, 2006) “el análisis ABC permite establecer tres categorías de productos y cada una de ellas debe definirse en función a la parte de las cifras de los negocios que representa”. Es decir, que se los clasifica en tres categorías, atendiendo al peso que tienen en el volumen de los costos y basando su clasificación en las siguientes reglas:

Los artículos A son bienes cuyo valor de consumo anual es el más elevado; el principal 70-80 % del valor de consumo anual de la empresa generalmente representa solo entre el 10 y el 20 % de los artículos de inventario totales. “Los artículos deberían ser sometidos a un estricto control de inventario, contar con áreas de almacenamiento mejor aseguradas y mejores pronósticos de ventas. Las reordenes deberían ser frecuentes (reordenes semanales o incluso diarias)” (Coopers & Lybrand, 1997, p. 298).

consiste en tener solo una unidad disponible y realizar una reorden solo cuando se ha verificado la venta real (Parra, 2006, p. 452).

Este método lleva a una situación de falta de existencias después de cada compra, lo que puede ser una situación aceptable, ya que los artículos C presentan tanto una baja demanda con un mayor riesgo de costes de inventario excesivos. Para los artículos C, la pregunta es si se debe almacenar este artículo. Los artículos B son artículos de una clase intermedia, con un valor de consumo medio. Este es 15-25% del valor de consumo anual generalmente representa el 30% de los artículos de inventario totales. Los artículos B gozan del beneficio de una condición intermedia entre A y B. Un aspecto importante de esta clase es la monitorización de una potencial evolución hacia la clase A o, por el contrario, hacia la clase C.

Parada (2009) “insiste en que la mayor parte de las aplicaciones del método ABC emplean como parámetro base, el valor del consumo y sugieren para el proceso de toma de decisiones la interacción conjunta de este y otros parámetros base. Al considerar estos elementos como antecedentes, se desarrolla una regla de decisión que constituye una alternativa que combina criterios cuantitativos y cualitativos para la clasificación del inventario a través de un código selectivo integral” (p. 44).

Repartir los artículos en las clases A, B y C es relativamente arbitrario. Esta agrupación solo representa una interpretación bastante directa del principio de Pareto. En la práctica, el volumen de ventas no es la única métrica que mide la importancia de un artículo. El margen, así como el impacto de las situaciones de faltas de existencias en la actividad del cliente, también deberían influenciar la estrategia de inventario.

si la carencia del producto en el inventario puede ocasionar una ruptura en el proceso de producción o servicios y si su salida del almacén la controla la gerencia por considerarlo estratégico para la empresa” (p. 85).

Si hay impacto del producto en la organización: “evaluar si el producto incide en los beneficios, en los costos, en la calidad del servicio o en la imagen de la organización. Si se presenta algún riesgo en el suministro del producto: considerar el grado de variabilidad en el tiempo de entrega, la estabilidad de la oferta y la localización de los proveedores. A través de esta categorización, el gerente de suministro puede identificar puntos claves de inventario y separarlos del resto de los artículos, especialmente a aquellos que son numerosos pero no rentables” (Ferrín, 2007, p. 87).

Modelo de la cantidad económica de pedido

(Lawrence & Gitman, 2003) expresan “que de acuerdo con este modelo los costos se dividen en costos de pedido y costos de mantenimiento “los costos de pedido incluyen los costos administrativos fijos de colocar y recibir pedidos, los costos de mantenimiento son los costos variables por unidad de mantener un artículo en inventario durante un periodo específico” (p. 502). Este método ofrece la ventaja de conocer los costos que se originan por tener un inventario de manera clara.

1.3. Valoración de las principales valoraciones teóricas de la propuesta.

El modelo más idóneo a utilizar en el control de inventario para la empresa es el que presenta (Zapata, 2011), considerando el sistema de inventario perpetuo o cuenta permanente y el método promedio ponderado, donde además se utilizará los kardex por ítem que permita determinar existencias en cualquier momento.

condiciona los pedidos, especialmente en épocas de alta demanda de productos estacionales o temporarios. Por tal razón este criterio profesional es beneficioso y permitirá la aplicación a la empresa, obteniendo los resultados propuestos.

Con esos lineamientos, se ha buscado entender la trascendencia de los inventarios y del mejor modelo elegido para la empresa en particular. Su propósito fundamental es proveer a la empresa de materiales necesarios para su continuo y regular desenvolvimiento. Este sistema es apropiado a las necesidades de control e información que tienen las empresas, para poder determinar en cualquier momento el inventario real o final por ítems de las mercaderías.

El criterio primordial es tener los artículos en las cantidades que la demanda exija, manteniendo una holgura que permita satisfacer algunas variaciones estacionales. El sistema de control de inventario ABC que consiste en dividir el inventario en tres grupos para determinar el nivel y tipos de procedimientos de control, donde el primer grupo son los artículos “A” de más importancia para la empresa porque cuyo valor de consumo anual es el 70-80% y representan el 10 y el 20% de los artículos del inventario total. El segundo grupo está conformado por los artículos “B” que son de clase intermedia, con un valor de consumo anual, de 15-25 % y representa el 30 % de los artículos de inventario total y el grupo tres son los artículos “C” con el menor valor de consumo anual del 5 %, generalmente representan el 50 % de los artículos de inventario total.

1.4. Conclusiones parciales del capítulo

En este capítulo se ha considerado los criterios de diferentes autores sobre los procedimientos de control de inventarios para una empresa comercial en el que se ha expresado que el sistema más idóneo para la empresa DISMERO S.A. es el inventario perpetuo considerando el método Promedio Ponderado para el registro de los productos en los Kardex.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA

2.1. Caracterización de la empresa DISMERO S.A.

Esta empresa se encuentra legalmente constituida desde 07 de Marzo del 2005, posee un local propio ubicado en las calles García Moreno y Juan Montalvo de la Ciudad de Babahoyo, su razón social es DISMERO S.A. según datos de constitución es una compañía Anónima, su situación legal es activa, el valor por acción de dicha empresa es de $1.00, tiene por objeto social la importación y coberturas de productos e insumos para la industria alimenticia, textil y metalmecánica. Se atiende al público de lunes a domingo en horario de 07h00 hasta las 19h00.

DISMERO S.A. es una empresa dedicada especialmente a la venta de productos alimenticios variados como: arroz, azúcar, sal, aceite, manteca, leche, harina, mantequillas, fideos, dentro de la confitería hay caramelos, chupetes, galletas, chocolates, snack, entre los productos de limpieza constan detergentes, jabones, desinfectantes, suavizantes, lustres y en la cosmetología se encontrarán variados tipos de shampoo, jabones de baño, colonias, cremas, esmaltes, desodorantes, maquillajes, entre otros productos.

Una gran parte de su clientela está constituida por los comerciantes minoristas del cantón, con respecto al entorno social; la cercanía por su ubicación en el casco urbano le ofrece ventajas ante las personas que buscan un local cercano físicamente y acorde a sus experiencias y costumbres.

departamento. Los trabajadores reciben todos los beneficios sociales que la ley establece.

Misión

La misión de DISMERO S.A. es vender productos de diferentes líneas de calidad que permita la satisfacción de los clientes a precios económicos, garantizando los resultados a través de un personal adecuado y especializado.

Visión

Gráfico Nº 1 Organigrama

Fuente: Empresa DISMERO S.A.

2.2. Descripción de Procedimiento Metodológico.

Metodología

En la presente investigación se ha utilizado las modalidades cuantitativas, cualitativas y los tipos de investigación que se han usado para el desarrollo del presente estudio.

Cuantitativa, porque se ha realizado un análisis de cifras con datos recopilados a través del trabajo de campo, que permite medir y validar la investigación, tabular

Gerente

General

Jefe

Financiero

Jefe de

operaciones

Compras

Auditoría

Ventas

Contabilidad

los datos por medio de gráficos estadísticos de la encuesta realizada al personal que labora en la empresa en el área de bodega (Niño, 2011, p. 30).

Cualitativa, por cuanto se realizado un trabajo de observación directa al personal de la empresa y a las instalaciones para tener una idea clara sobre el problema de la investigación (Hernández, Fernández, & Baptista, 2006, p. 205).

Tipos de investigación

Investigación bibliográfica, porque se ha utilizado a diferentes textos bibliográficos e internet referente al tema investigado elaborados por diversos autores que permiten aumentar el nivel de conocimientos sobre los procedimientos de control de inventarios.

Investigación de campo, se refiere a la realización de la entrevista y encuentras a los trabajadores de la empresa por lo que se tuvo que acudir al lugar de los hechos con la finalidad de tener una información directa de los involucrados.

Métodos Investigativos

El método Histórico hace referencia de la trayectoria de los fenómenos de su historia y el método Lógico investiga los fenómenos de la investigación, con el propósito de tener una idea clara sobre el trabajo investigativo en lo relacionado al control de inventarios para una empresa comercial.

Inductivo deductivo, se referencia a las obras bibliográficas referente a la causa principal del problema y la puesta en marcha de las soluciones al problema encontrado en DISMERO S.A.

Técnicas

Las técnicas que se han utilizado en la presente investigación son: entrevista, encuestas y observación directa. Entrevista estará dirigida al gerente de la empresa, con la finalidad de conocer los aspectos relevantes sobre el control de los inventarios.

Encuestas servirá para conocer los diferentes criterios de los trabajadores de la empresa que logren determinar las necesidades de procedimientos de control de los inventarios tanto del área comercial como de bodega.

Observación directa se la utiliza para conocer de forma directa sobre el proceso que utilizan para el control de los inventarios que realizan en la empresa DISMERO S.A.

Instrumentos

Cuestionario de preguntas, que es una herramienta de apoyo en forma técnica para aplicar las preguntas en la encuesta, siendo el propósito de recibir información concretas, puesto que se utilizarán preguntas cerradas con múltiples opciones de respuesta.

Guía de entrevistas, es una herramienta que va permitir el planteamiento de preguntas abiertas para recoger datos e informaciones del gerente de la empresa sobre el procedimiento del control de los inventarios.

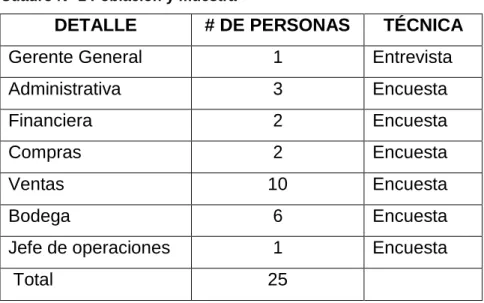

Población y muestra de la investigación

La población está constituida por los trabajadores del área operativa que abarca los departamentos de compras, ventas y bodega con un total de 19 colaboradores. Administrativa, gerencial y financiera un total de 6 personas, se realiza la entrevista al Gerente General, y al personal las respectivas encuestas; la población es manejable, por lo que no se considera una muestra determinada.

Cuadro N° 1 Población y muestra

DETALLE # DE PERSONAS TÉCNICA

Gerente General 1 Entrevista

Administrativa 3 Encuesta

Financiera 2 Encuesta

Compras 2 Encuesta

Ventas 10 Encuesta

Bodega 6 Encuesta

Jefe de operaciones 1 Encuesta

Total 25

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

1.- ¿Con qué frecuencia se realizan las compras en DISMERO S.A.?

Cuadro N° 2 Frecuencia de compras en DISMERO S.A.

OPCIONES ENCUESTADOS PORCENTAJES

DIARIO 17 89%

SEMANAL 2 11%

QUINCENAL 0 0%

MENSUAL 0 0%

TRIMESTRAL 0 0%

SEMESTRAL 0 0%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Gráfico Nº 2 Frecuencia de compras en DISMERO S.A.

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado: De la encuesta realizada un 89% manifestó que las compras se las realiza de forma diaria y el 11% opinó que de manera semanal.

11%

89%

DIARIO

SEMANAL

QUINCENAL

MENSUAL

TRIMESTRAL

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

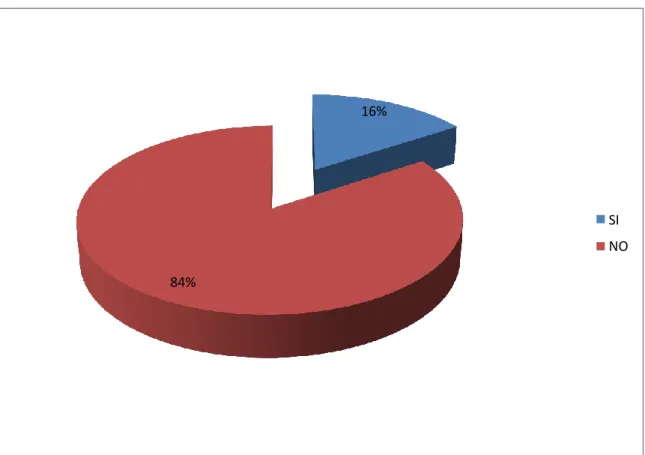

2.- ¿Ha observado que existe desorganización al momento de la recepción del pedido realizado al proveedor?

Cuadro N° 3 Desorganización en recepción del pedido

OPCIONES ENCUESTADOS PORCENTAJES

SI 16 84%

NO 3 16%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Gráfico Nº 3 Desorganización en recepción del pedido

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado: Un 84% de los encuestados señalo que si ha observado que existe desorganización al momento de la recepción del pedido realizado al proveedor y el 16% dijo que no.

16%

SI

NO

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

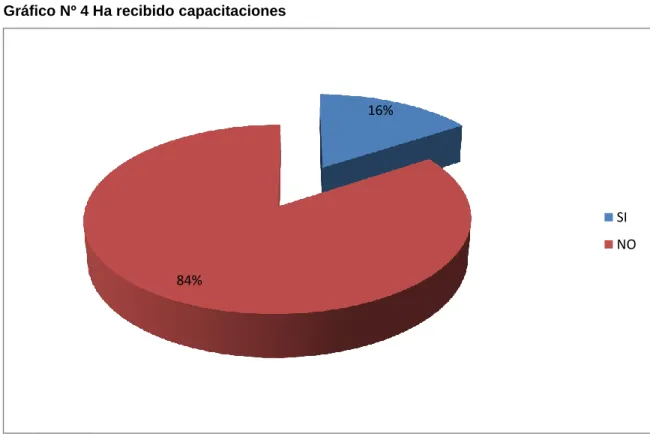

3.- ¿Ha recibido capacitaciones para la gestión del inventario de los productos de la empresa?

Cuadro N° 4 Ha recibido capacitaciones

OPCIONES ENCUESTADOS PORCENTAJES

SI 3 16%

NO 16 84%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Gráfico Nº 4 Ha recibido capacitaciones

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado: De la encuesta realizada un 84% manifestó que no ha recibido capacitaciones para la gestión del inventario de los productos de la empresa y el 16% dijo que sí.

16%

SI

NO

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

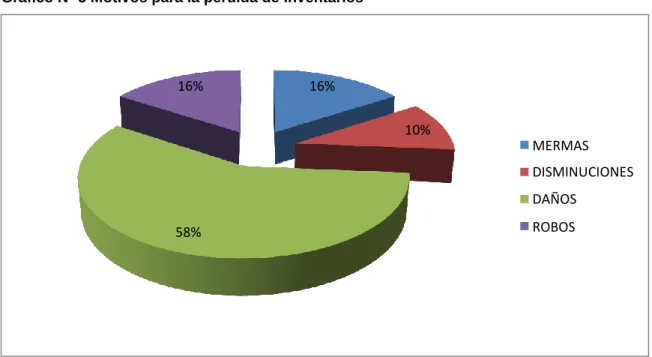

4.- ¿Por cuál de los siguientes motivos usted considera que hay la pérdida de inventarios?

Cuadro N° 5 Motivos para la pérdida de inventarios

OPCIONES ENCUESTADOS PORCENTAJES

MERMAS 3 16%

DISMINUCIONES 2 10%

DAÑOS 11 58%

ROBOS 3 16%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa.

Elaborado por: Autora

Gráfico Nº 5 Motivos para la pérdida de inventarios

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado: Un 58% manifestó que considera que hay pérdida de inventarios por daños en los productos, el 16% dijo que por mermas, el 16 expresa que por robos y el 10% opino que por disminuciones.

16% 16%

10%

MERMAS

DISMINUCIONES

DAÑOS

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

5.- ¿El almacenamiento de los productos se lo realiza de forma ordenada y sistemática para facilitar su localización y manipulación?

Cuadro N° 6 Almacenamiento de los productos

OPCIONES ENCUESTADOS PORCENTAJES

SI 13 68%

NO 4 21%

A VECES 2 11%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Gráfico Nº 6 Almacenamiento de los productos

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado: De la encuesta realizada se obtuvo como resultado un 68% manifestó que almacenamiento de los productos si se lo realiza de forma ordenada y sistemática para facilitar su localización y manipulación, el 21% señala que no y el 11% opino que a veces.

SI

NO

A VECES 68%

21%

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

6.- ¿Con qué frecuencia realizan el conteo físico de los inventarios?

Cuadro N° 7 Frecuencia del control de inventarios

OPCIONES ENCUESTADOS PORCENTAJES

DIARIO 0 0%

MENSUAL 0 0%

TRIMESTRAL 1 5%

SEMESTRAL 7 37%

ANUAL 11 58%

NUNCA 0 0%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Gráfico Nº 7 Frecuencia del control de inventarios

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado:

De la encuesta realizada un 58% manifestó que se realiza de forma anual el conteo físico del inventario, el 37% expresa que se lo hace de forma semestral y el 5% opino que de forma trimestral se hacen controles.

5%

37%

58%

DIARIO

MENSUAL

TRIMESTRAL

SEMESTRAL

ANUAL

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

7.- ¿Para el registro de ingreso de los productos al inventario se utiliza?

Cuadro N° 8 Registro de productos al inventario

OPCIONES ENCUESTADOS PORCENTAJES

KARDEX 8 42%

SISTEMA INFORMÁTICO 11 58%

NINGUNO 0 0%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Gráfico Nº 8 Registro de productos al inventario

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado: Un 58% manifestó que registran el ingreso de los productos al inventario utilizando el sistema informático y el 42% señala que utilizan Kardex.

42%

58%

KARDEX

SISTEMA INFORMÁTICO

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

8.- ¿Conoce usted los sistemas de control de inventarios?

Cuadro N° 9 Conocimiento de sistemas de control de inventarios

OPCIONES ENCUESTADOS PORCENTAJES

SI 3 16%

NO 16 84%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Gráfico Nº 9 Conocimiento de sistemas de control de inventarios

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado: Un 84% manifestó que no conoce sobre los sistemas de control de inventarios y el 16% opino que sí.

16%

SI

NO

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

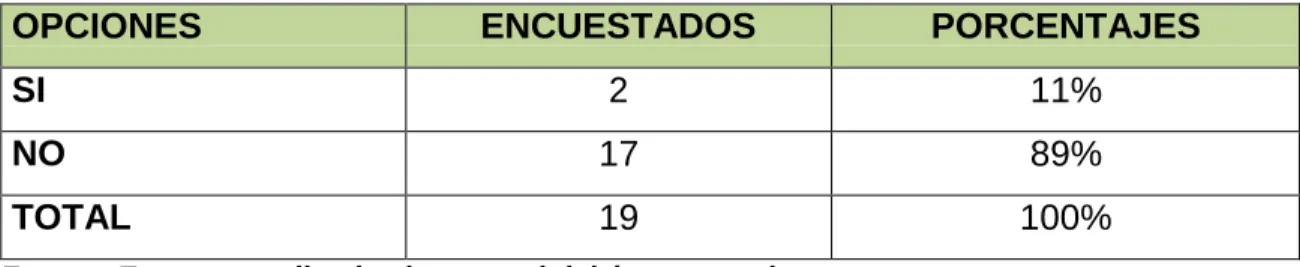

9.- ¿Están definidos los procesos que se realizan en la bodega?

Cuadro N° 10 Procesos realizados en bodega

OPCIONES ENCUESTADOS PORCENTAJES

SI 2 11%

NO 17 89%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Gráfico Nº 10 Procesos realizados en bodega

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado: De la encuesta realizada un 89% manifestó que no están definidos los procesos que se realizan en la bodega, y el 11% opinó que sí.

11%

SI

NO

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

10.- ¿Recibe incentivos por el control de los inventarios de la empresa?

Cuadro N° 11 Incentivos para el control de inventarios

OPCIONES ENCUESTADOS PORCENTAJES

SI 1 5%

NO 18 95%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Gráfico Nº 11 Incentivos para el control de inventarios

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado: De la encuesta realizada un 95% manifestó que no recibe incentivos para el control de los inventarios de la empresa y el 5% opino que sí.

5%

SI

NO

Encuesta a los Trabajadores del Área Operativa de la Empresa Dismero S.A.

11.- ¿Cuándo hay faltantes en los inventarios se los descuentan del sueldo?

Cuadro N° 12 Faltantes en los inventarios

OPCIONES ENCUESTADOS PORCENTAJES

SI 19 100%

NO 0 0%

TOTAL 19 100%

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Gráfico Nº 12 Faltantes en los inventarios

Fuente: Encuesta aplicada al personal del área operativa. Elaborado por: Autora

Análisis de Resultado: De la encuesta realizada al personal del área operativa de la empresa, todos señalaron que cuando hay faltantes en los inventarios se los descuentan de su sueldo.

SI

NO

FICHA DE OBSERVACIÓN A LAS INSTALACIONES DE LA EMPRESA

DISMERO S.A.

LOCAL

ITEM SI NO

Posee la señalética para emergencias x

Tiene cámara de seguridad x

Existe amplitud en los pasillos x

Tiene suficiente ventilación x

Hay suficiente iluminación x

Las perchas están en buen estado x

Hay suficientes extintores contra incendio x

Tiene baño para el uso de los trabajadores x

Hay un área para productos deteriorados x

Hay un área para productos por caducar x

Los carritos y carretillas están en buen estado x

Utilizan los trabajadores implementos de seguridad industrial x

Elaborado por: Autora PRODUCTOS

Elaborado por: Autora

ITEM SI NO

Se registran los productos que ingresan en un kardex x

Tiene variedad de productos x

Hay diferentes marcas de productos x

Están ubicados los productos siguiendo una secuencia x Hay un registro de los productos que se deterioran o dañan x

ENTREVISTA AL GERENTE GENERAL DE LA EMPRESA DISMERO S.A.

1. ¿Están asegurados todos los inventarios de la empresa?

Claro que si se encuentran asegurados, se tuvo que contratar un seguro para los bienes de la empresa en caso de pérdidas por robos, desastres naturales, saqueos, incendio, entre otros, lo cual da confianza y seguridad de que en situaciones adversas la empresa pueda trabajar en el corto plazo.

2. Conoce usted los métodos para el registro de los inventarios

Sé que existen los kardex para registrar el ingreso y salida de los productos pero esos procesos los hacen el personal de bodega.

3. ¿Conoce usted los sistemas para el control de inventarios?

Todos esos procesos los conoce el personal que labora en el área de bodega, compras y ventas.

4. ¿Con qué frecuencia realizan el control de inventarios en la empresa?

Una vez al año se realiza el conteo de los inventarios existentes en la empresa.

5. ¿Cada que tiempo contrata a una empresa para que audite sus

inventarios?

Una vez al año.

6. ¿Cada que tiempo se aprovisionan de mercadería?

Los proveedores traen de forma diaria los productos, debido a la cantidad de proveedores y al volumen de pedido es difícil que se compre de forma mensual.

7. ¿Tiene en la empresa manual de procedimientos para el manejo de