El propósito general de la investigación fue describir el control interno en el área financiera de la municipalidad distrital de San Pablo. La variable descrita es el control interno y tomamos como unidad de observación el área financiera del municipio.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Formulación del Problema

- Problema General

- Problemas Específicos

- Justificación y aportes

- Teórica

- Práctica

- Justificación metodológica

- Objetivos de la Investigación

- Objetivo General

- Objetivos Específicos

Cuáles son las actividades de control en el área de tesorería del municipio distrital de San Pablo Provincia Canchis, Cusco - 2016. Establecer el control interno en el área de tesorería del municipio distrital de San Pablo Provincia Canchis, departamento de Cusco - 2016.

MARCO TEÓRICO

Antecedentes de la Investigación

- Antecedentes internacionales

- Antecedentes Nacionales

El principal objetivo de la investigación fue realizar una propuesta para diseñar las actividades de Control Interno en el Área de Tesorería en DUMASA S.A. La base teórica de la investigación especificó el Diseño del Sistema de Control Interno del Área de Tesorería como variable independiente y la eficiencia operativa como variable dependiente.

Bases teóricas de las variables

- Control Interno

- Tipos de Control Interno

- Importancia del Control Interno

- Clasificación del Control Interno

- Elementos del Control Interno

- Componentes del Control Interno

El Control Interno es una serie de acciones que involucran las actividades de la entidad. El nivel de documentación de los controles varía según el tamaño y la complejidad de la entidad.

Definiciones de Términos Básicos

Evaluación de riesgos: La evaluación de riesgos consiste en la identificación y análisis de los riesgos relevantes para el logro de los objetivos, y sirve como base para determinar cómo deben gestionarse (Solorzano, 2007). Identificación de riesgos: Esta es una pregunta clave que debe hacerse todo responsable de un proceso dentro de la empresa, y para la cual debe contar con procedimientos y herramientas que ayuden a identificar los riesgos, ya que un riesgo no identificado puede convertirse en una amenaza. sus efectos en la empresa (Mejía, 2006). Debes fijar metas relacionadas con los procesos de ingresos, producción, marketing, finanzas, entre otros.

También deberá establecer mecanismos de identificación, análisis y evaluación de riesgos para gestionar y minimizar la posibilidad de errores o irregularidades que se produzcan y afecten la eficiencia, eficacia y economía de los recursos gestionados. Código de ética.- Normas que determinan y regulan el comportamiento esperado de los trabajadores de la entidad. Ayudan a elevar la sensibilidad ética y la razonabilidad de cada acción desde el punto de vista de la integridad, fortalecen el valor moral de los trabajadores y crean un sentido de identidad con el sujeto.

Control: es la medición y corrección del desempeño de los subordinados para asegurar que tanto los objetivos de la empresa como los planes para alcanzarlos se alcancen de manera efectiva y económica (Appleby, 2010). Procesos: El control interno no es un evento o condición, sino una serie de acciones que ingresan a las actividades de la entidad.

MÉTODOS Y MATERIALES

- Variable

- Operacionalización de variables

- Definición conceptual

- Definición operacional

- Diseño de la investigación

- Tipo de investigación

- Nivel de investigación

- Enfoque de investigación

- Población, muestra y muestreo

- Población

- Muestra

- Técnicas e Instrumentos de Recolección de Datos

- Validación y confiabilidad del instrumento

- Métodos de Análisis de Datos

- Propuesta de valor

- Aspectos deontológicos

La investigación es de nivel descriptivo porque solo se describieron las partes más relevantes de la variable de estudio. La población está conformada por el personal (funcionarios, técnicos, auxiliares, etc.) de la municipalidad distrital de San Pablo con un total de 50. Silva (2014) señala que la muestra es parte de un colectivo, un subconjunto de unidades de análisis de representantes de la población.

Para este trabajo de investigación la muestra está compuesta por funcionarios administrativos (funcionarios, técnicos, auxiliares, etc.) de la municipalidad distrital de San Pablo, es decir, hemos trabajado con toda la población. En este sentido fue posible obtener un resumen de datos variables a través de tablas, gráficos o valores numéricos. Inferencial: Porque se utilizaron métodos para sacar conclusiones a partir de la muestra piloto.

Por su naturaleza, esta investigación describe la situación actual del Control Interno en el Área de Tesorería del Municipio del Condado de San Pablo, lo que abrirá ventanas de conocimiento para iniciar futuras investigaciones sobre este tema. Esta investigación se realizó con el consentimiento de los empleados del Municipio de San Pablo, bajo la autorización pertinente del mismo municipio.

RESULTADOS

Análisis de los resultados por dimensiones

Análisis de los resultados por dimensiones

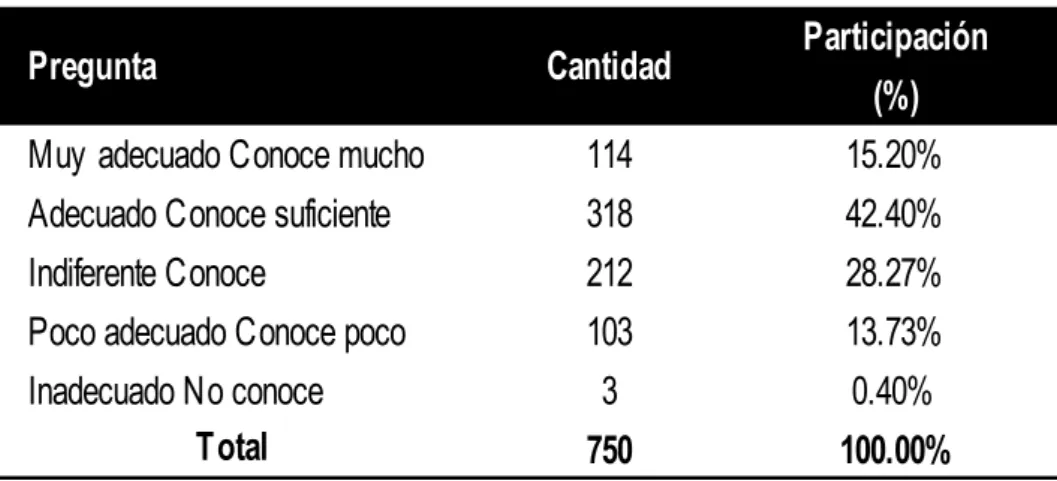

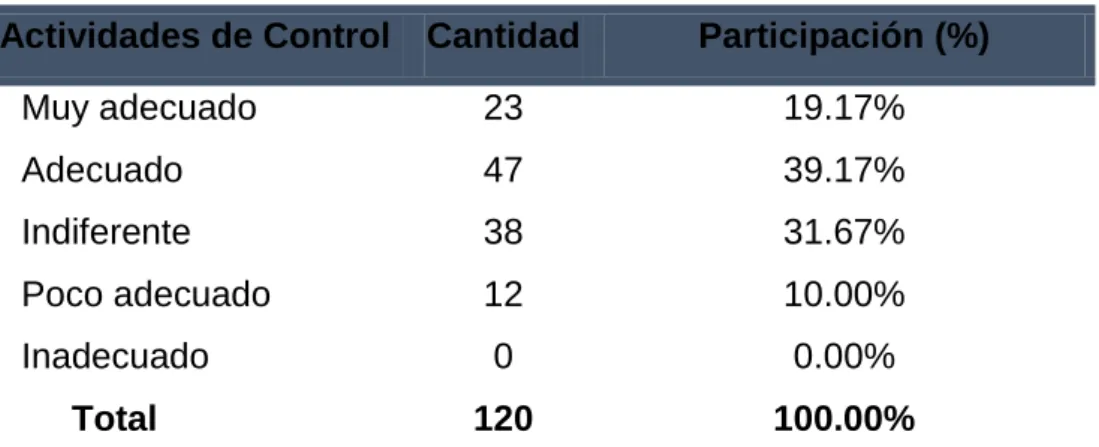

La Tabla 3 y la Figura 3 muestran que un peso de 36, que representa el 40% de este grupo, considera que sabe lo suficiente sobre Evaluación de Riesgos. Asimismo, un peso de 31, que representa el 34,44% del colectivo, estima que tiene conocimientos en evaluación de riesgos. Como se observa en la tabla 4 y figura 4, un peso de 47, que representa el 39,17% de este colectivo, considera que su conocimiento de la actividad de control es suficiente.

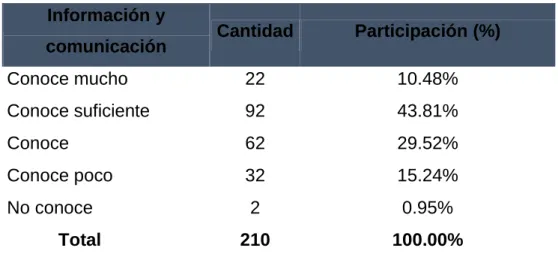

Asimismo, un peso de 38, que representan el 31,67% del colectivo, se consideran indiferentes a esta actividad. Como se observa en la tabla 5 y figura 5, un peso de 92, que representa el 43,81% de este grupo, considera que sabe suficiente sobre información y comunicación. Asimismo, un peso de 62, que representa el 29,52% del grupo, considera que conocen la información y la comunicación.

Como se observa en la tabla 6 y en la figura 6, un peso de 50, que representa el 41,67% de este grupo, opina que sabe suficiente sobre supervisión. Asimismo, un peso de 31, que representa el 25,83% del grupo, cree saber sobre vigilancia.

Análisis detallado de la encuesta

Como se muestra en la Tabla 13 y Figura 13, un peso de 11 encuestados, que representan el 36,67% de este grupo, consideran adecuado que la entidad cuente con políticas de gestión de recursos humanos. Asimismo, un total de doce entrevistados, que representan el 40% del colectivo, saben que la entidad identifica los riesgos que está dispuesta a aceptar. De igual forma, un peso de 9 participantes, que representa el 30% del grupo, sabe mucho que la dirección tiene información confiable para la toma de decisiones.

Asimismo, un peso de 8 participantes, que representan el 26,67% del grupo, poco sabe sobre compartir información adecuada con los usuarios de la entidad económica. Como se observa en la tabla 29 y figura 29, un peso de 14 participantes, que representan el 46,67% de este grupo, sabe lo suficiente como para que la dirección realice una supervisión continua del proceso del sistema de control interno. Asimismo, un peso de 8 participantes, que representan el 26,67% del grupo, sabe que la dirección realiza una supervisión continua del proceso del sistema de control interno.

Como se observa en la tabla 30 y figura 30, un peso de 11 participantes, que representan el 36,67% de este colectivo, conocen suficientemente que se realizan auditorías internas de gestión. Asimismo, un peso de 10 participantes, que representan el 33,33% del grupo, conoce si se realizan auditorías internas de gestión. Como se observa en la tabla 31 y figura 31, un peso de 13 participantes, que representan el 43,33% de este grupo, sabe que las auditorías internas cumplen con los objetivos institucionales.

Asimismo, un peso de 9 participantes, que representan el 30% del grupo, están muy pendientes de que las auditorías internas cumplan con los objetivos institucionales.

DISCUSIÓN

Otro resultado encontrado en esta investigación es que la evaluación de riesgos en el municipio muestra que los empleados saben lo suficiente para identificar riesgos, evaluar riesgos y desarrollar respuestas al riesgo. Espinoza (2013) revela el control interno en la gestión administrativa de la subgerencia del municipio de Chorrillos, donde los objetivos del control interno no afectan la gestión administrativa de la subgerencia de la Secretaría de Hacienda en el municipio de Chorrillos. La planificación del control interno no ayuda a la organización de la gestión de subtesorería en el Municipio de Chorrillos, y los procedimientos utilizados como parte del control interno no optimizan la dirección de la gestión de subtesorería en el Municipio de Chorrillos.

En las Actividades de Control, los servidores del Municipio muestran un uso adecuado de los procedimientos de autorización, separación de funciones, controles de acceso a archivos y autenticación. Asimismo, Huamán y Jiménez (2015) demostraron que la ausencia del Sistema de Control Interno en el área de Tesorería se refleja en el desarrollo de las funciones administrativas y financieras de la institución, así como en la razonable seguridad de las operaciones. En materia de Información y Comunicación, los servidores del Municipio demuestran que saben lo suficiente para transmitir información útil para la toma de decisiones.

Finalmente, nos gustaría destacar que durante y después del desarrollo de la investigación, la principal limitación del estudio fue la escasez de datos bibliográficos de los que disponíamos. Esta investigación muestra resultados positivos en la adecuada gestión del control interno, como es el manejo adecuado de todos los métodos y medidas coordinadas tomadas en la empresa para proteger sus activos, verificar la exactitud y credibilidad de los datos contables, y promover y fomentar la eficiencia empresarial. siguiendo los métodos prescritos por la dirección.

CONCLUSIONES

RECOMENDACIONES

Comité de Organizaciones Patrocinadoras de la Comisión Treadway del desempeño organizacional y seguimiento y reducción del nivel de fraude en las organizaciones.

MATRIZ DE CONSISTENCIA

Información y Comunicación en el Área de Tesorería de la Municipalidad Distrital de San Pablo, Provincia de Canchis, Cusco - 2016. Cuáles son las actividades de supervisión en el Área de Tesorería de la Municipalidad Distrital de San Pablo, Provincia de Canchis, Cusco - 2016 Conozca las actividades de supervisión en el Área de Tesorería de la Municipalidad Distrital de San Pablo, Provincia de Canchis, Cusco - 2016.

Describir las actividades de supervisión en el área de finanzas en el municipio distrital de San Pablo Provincia de Canchis, Cusco – 2016.

MATRIZ DE OPERACIONALIZACIÓN

INSTRUMENTOS

¿Sabe si la gestión tiene en cuenta la magnitud del riesgo que puede afectar a la entidad? ¿Cómo considera los procedimientos de autorización documental de las principales operaciones que realiza la entidad? ¿Cómo considera las verificaciones realizadas en el área de tesorería por parte de la dirección?

¿Sabe si el responsable del Área de Tesorería transmite a la dirección la existencia de información útil para la toma de decisiones? ¿Sabe si se ha establecido un sistema de información en la unidad para lograr las metas y objetivos? ¿Sabe si existe un intercambio de información adecuada con los usuarios en el dispositivo?

¿Sabe si la supervisión garantiza que los controles funcionen de acuerdo con los cambios en el entorno organizacional? ¿Sabe si la dirección realiza una supervisión continua del proceso del Sistema de Control Interno?

MATRIZ DE DATOS

RESULTADO DE CONSISTENCIA: ALFA DE CRONBACH

CUESTIONARIO

¿Cómo considera la estructura organizacional del Área de Tesorería, dado que debe estar alineada con las estrategias de la organización? 7. ¿Cómo considera las políticas de la unidad de administración de recursos humanos? 9. ¿Sabe si la gestión tiene en cuenta la magnitud del riesgo que puede afectar a la entidad económica?

11. ¿Cómo considera los procedimientos de autorización documental de las principales operaciones que realiza la entidad? ¿En su opinión, la organización tiene adecuada independencia de funciones en las tareas de operación, registro, conservación de recursos y revisiones? ¿Sabes si la dirección cuenta con mecanismos para asegurar la calidad que debe tener toda la información útil?

¿Sabes si la política de comunicación permite diferentes interacciones entre los empleados, sea cual sea el rol que desempeñen?

CONSENTIMIENTO INFORMADO