75 Los determinantes de los precios de la electricidad en los mercados mayoristas de la Unión Europea: implicaciones para el CEP 20-20-20. El segundo artículo examina los determinantes de los precios de la electricidad en los mercados mayoristas de la Unión Europea y sus implicaciones para el paquete de energía y clima de la UE (CEP 20-20-20). En el último artículo sobre economía internacional, Santiago ÁlvaRez garcía describe las principales características de la reforma fiscal impulsada por la administración Trump.

En estos últimos años la economía española, además de crecer por encima del 3%, ha conseguido mantener un importante superávit externo y una inflación

ECONOMÍA Y FINANZAS ESPAÑOLAS

Para el escenario optimista se toma como referencia la previsión de crecimiento medio de la economía mundial de los cinco analistas más confiados (no obstante, el precio del petróleo y el valor del euro frente al dólar son los mismos que en el escenario central). ) 2. En el caso de España, el efecto sería un incremento de la prima de riesgo respecto al escenario base. Coste efectivo de la deuda de los sectores institucionales (comparación de resultado según estimación inicial de Funcas y resultado final real).

El principal objetivo de este artículo es investigar si la productividad del tra- bajo aumenta o disminuye con la edad, la experiencia y la formación de los

El objetivo principal de este artículo es investigar si la productividad laboral aumenta o disminuye con la edad, la experiencia y la formación.

El análisis se ha llevado a cabo con una muestra formada por empleados de un importante banco español. Los resultados sugieren que los empleados de más

Los efectos de la antigüedad en las comisiones se muestran en el Modelo 3 (Tabla 2) y en la Figura 3. Nuestros análisis de regresión muestran que los efectos de la antigüedad en la productividad son positivos y lineales, aunque débiles (ver Gráfico 3). Otros estudios también han concluido que los efectos de la antigüedad sobre la productividad laboral son positivos.

Transcurridos diez años desde la irrupción de la crisis financiera, diferentes indicadores cuantitativos muestran que el sector bancario europeo ha mejo-

Relación "ingresos por comisiones netos/activos totales" en una muestra de países de la zona del euro, 2008-2017. La visión tradicional de la función de intermediación de los bancos (parte superior del gráfico) es que los agentes transforman la liquidez (alta para depósitos a baja para préstamos), plazos (abreviatura para retiros y larga para préstamos) y riesgos (alta para préstamos). inversiones crediticias y bajas para depósitos). Una de las dificultades con la nueva estructura del sector bancario es que aunque los bancos.

Un rasgo del tejido productivo en España es el elevado peso que tienen las micro y pequeñas empresas, ya que generan el 60% del empleo y el 44% del PIB total

Condiciones de acceso a la financiación bancaria de las micro y pequeñas empresas: España en el contexto europeo. Existen razones que justifican que el tamaño confiere una ventaja en el acceso a la financiación bancaria. CONDICIONES DE ACCESO A LA FINANCIACIÓN BANCARIA PARA LAS MICRO Y PEQUEÑAS EMPRESAS: ESPAÑA EN EL CONTEXTO EUROPEO.

En el primer caso, la diferencia entre el porcentaje de empresas españolas que afirman que ha aumentado y las que creen que ha disminuido es actualmente de 29 puntos porcentuales, muy superior a los 18,3 puntos porcentuales de las empresas de la eurozona. En 2014, el BCE incluyó en su investigación una pregunta muy interesante para el análisis de las condiciones de acceso de las empresas a la financiación: el tipo de interés utilizado en la operación. El porcentaje de empresas que reportan barreras de acceso a la financiación es mayor cuando solicitan una línea de crédito, 3 puntos porcentuales por encima del 7,5% y 3,2 puntos porcentuales por encima de las empresas de la Eurozona.

En el caso del préstamo, desde 2013, la expectativa de las empresas españolas es que la disponibilidad de crédito mejore. La mejora en el acceso a la financiación es evidente ya que la proporción de empresas para las que el acceso a la financiación es su principal problema está disminuyendo, situándose actualmente en el 7,2% en España, un nivel similar al de la Eurozona. El mensaje es común cuando se trata de financiamiento en forma de línea de crédito.

El tamaño también es relevante para explicar las barreras para acceder a la financiación, ya que es mayor en las empresas más pequeñas.

Tras digerir las exigencias de capital en el marco de Basilea III, las entidades se enfrentan también a la exigencia de contar con pasivos que sean capaces de

Luego de resolver los requerimientos de capital en el marco de Basilea III, las entidades económicas también se enfrentan al requisito de tener pasivos para los cuales están en condiciones. La suma de los requerimientos mínimos de capital establecidos en los requisitos del pilar 1 y pilar 2. El nivel de subordinación exigido por la JUR de las entidades dependerá de su clasificación y será del 13,5% para entidades sistémicas globales (G-SII) y 12 % para otras entidades de importancia sistémica (O-SII).

En este sentido, el último informe sobre la actualización del impacto cuantitativo de MREL realizado por la EBA (2017) suponía que para las entidades en resolución que no estuvieran clasificadas como sistémicas, la necesidad de emisión se reduciría al 50%. A pesar de ello, y en base a los tres componentes del MREL definidos hasta el momento, hemos realizado una estimación de los requisitos que supondría para cada una de las entidades españolas sujetas a la supervisión directa del Mecanismo Único de Supervisión (MUS). La suma total de los tres componentes se traduciría, en promedio, para institutos significativos en un requisito de aprox. 20%.

Se espera que este tipo de emisiones sea uno de los pilares sobre los que las entidades basen sus planes de financiación. Las entidades españolas emitieron 35.000 millones de entregables en 2017, lo que supone un incremento de más del 300%. La mejora de las condiciones financieras ha permitido a los sujetos atender las necesidades de subordinación exigidas por la nueva regulación.

Mientras la curva se mantenga en mínimos históricos, es previsible, por tanto, que las entidades sigan emitiendo instrumentos de bail-in para hacer frente a dichas necesidades.

ECONOMÍA INTERNACIONAL

4), y que "la clave del éxito es garantizar que la mitigación del riesgo, la disciplina del mercado y la distribución del riesgo vayan de la mano" (p. Todos los ojos están ahora puestos en la posible respuesta de la canciller alemana Angela Merkel La historia de la asunción excesiva de riesgos se enfoca al comportamiento irresponsable en el campo financiero.

Como suele ocurrir en el campo de la formulación de políticas públicas, se exagera la crisis económica. Las propuestas de la Comisión dirigida por Juncker están en consonancia con este tipo de agenda global. El énfasis en la "condicionalidad" surge de la intersección entre el riesgo moral y la idiosincrasia.

La diferencia es que el énfasis recae en la lógica de la interdependencia. Esto es especialmente cierto en el caso de la antítesis entre el riesgo moral y la ingeniería técnica. Los europeos deben llegar a un profundo consenso sobre el contenido de las reformas de la gobernanza económica.

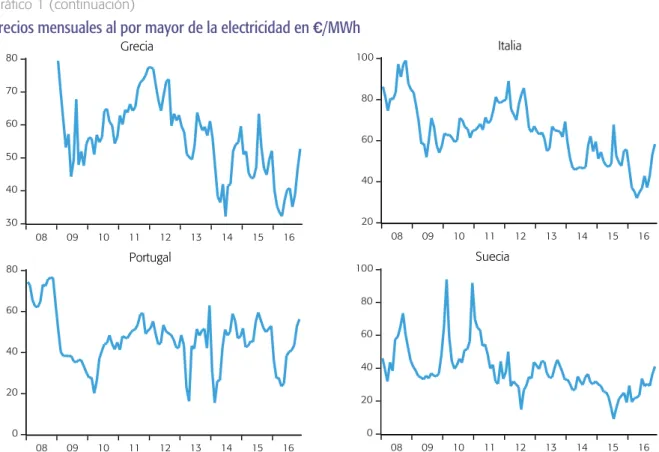

Este trabajo analiza la capacidad explicativa de los determinantes del precio medio mensual de la electricidad en los mercados mayoristas de diez países.

Este trabajo analiza la capacidad explicativa de los determinantes del precio promedio mensual de la electricidad en los mercados mayoristas de diez paí-

Desde la reforma fiscal del presidente Reagan en 1986 no ha habido otra revisión global de las regulaciones fiscales de los Estados Unidos. La reforma del impuesto sobre la renta de las personas físicas es menos profunda que la reforma del impuesto de sociedades y los cambios también son limitados en el tiempo, ya que la mayoría de ellos se revertirán en 2025. Por otro lado, a pesar de los efectos positivos de la reforma del impuesto de sociedades sobre la renta de las personas físicas2, desde 1986, con el fin de mitigar los altos niveles de déficit producto de la expansión del gasto público, se observaron varios incrementos en las tasas impositivas, hasta alcanzar un límite máximo de 39,6%.

Tipos de gravamen aplicables al IRPF antes y después de la reforma. Finalmente, tenga en cuenta que la deducción está limitada en impuestos federales e impuestos estatales. Tasas nominales del impuesto de sociedades en los países del Espacio Económico Europeo.

Además, ya diferencia de lo que ocurría en el IRPF, en el caso de las empresas se eliminaba el impuesto mínimo alternativo, que suponía fijar un tipo mínimo efectivo tras la aplicación de los distintos beneficios fiscales. En efecto, la retención de una parte importante de los beneficios en el extranjero tiene las políticas de. 12 Los cálculos del Tesoro estiman las utilidades retenidas en las filiales extranjeras en $2.5 billones (US) de dólares.

Feldstein estima que la caída de los tipos del impuesto de sociedades supondrá una pérdida de ingresos equivalente al 0,8% del PIB.

INDICADORES ECONÓMICOS, SOCIALES Y FINANCIEROS 91

INDICADORES SOCIALES

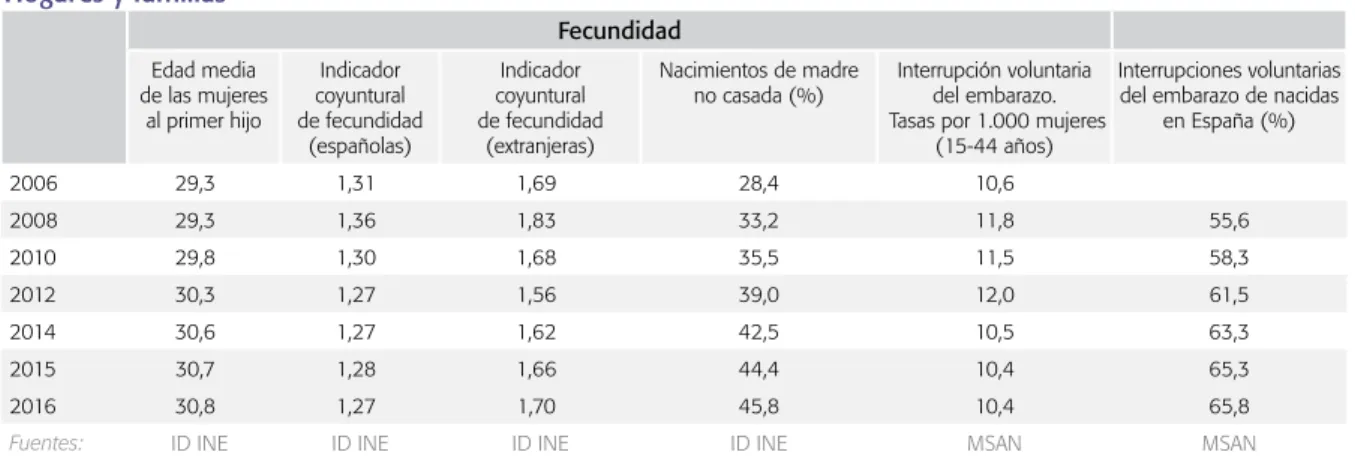

Tasa de dependencia mayores de 64 años: población mayor de 64 años/población mayor de 15 y menor de 65 años, en. Indicador coyuntural de fecundidad: número medio de hijos que una mujer residente en España tendría durante su vida fértil si mantuviera la misma intensidad de fecundidad por edad observada en ese año. Satisfacción media de la población medida en una escala del 1 al 10, donde 1 significa "totalmente insatisfactorio" y 10 significa "totalmente satisfactorio".

INDICADOR DE CONFIANZA DE LOS CONSUMIDORES (ICC) Gráfico 1

Variación porcentual de los pasivos totales del balance financiero Comentario de cuentas financieras "Ahorro y deuda financiera": En el tercer trimestre de 2018, el ahorro financiero en el conjunto de la economía se redujo al 2% del PIB. También se observa una disminución del endeudamiento de las economías domésticas, que ascendió al 61,8%. Desviación porcentual de los créditos al sector privado de la suma de bancos, cajas de ahorro y cooperativas de crédito 29.

Variación porcentual de los depósitos del sector privado sobre la suma de bancos, cajas de ahorros y uniones de crédito. Variación porcentual de diversos valores, acciones y participaciones en el activo total de bancos, cajas de ahorros y cooperativas de crédito. Variación porcentual de las acciones y participaciones en el activo total de los bancos, cajas de ahorro y cooperativas de crédito.

Variación porcentual de la partida de dudoso en la suma de entidades financieras, cajas de ahorros y cooperativas de crédito. Variación porcentual en operaciones de reporto en pasivos de la suma de entidades financieras, cajas de ahorro y cooperativas de crédito 35. Variación porcentual en activos netos de la suma de entidades financieras, cajas de ahorro y cooperativas de crédito.

El numerador y el denominador de este ratio se toman directamente de la cuenta de pérdidas y ganancias de las entidades de depósito.

PUBLICACIONES DE LA FUNDACIÓN DE LAS CAJAS DE AHORROS

CUADERNOS DE INFORMACIÓN

ECONÓMICA

Cuadernos de Información Económica