Este capítulo tiene como objetivo analizar el comportamiento de la inversión en España durante el período 1995-2016. En el cambio de ciclo, la recuperación de la formación bruta de capital fijo (FBCF), o inversión, juega un papel decisivo.

La composición de la inversión por tipo de activos

España a) Inversión bruta nominal en activos intangibles. millones de euros) b) Composición de la inversión bruta nominal i.El panel b del gráfico 1.7 muestra el muy fuerte crecimiento de la inversión real en activos TIC.

El reparto de la inversión por sectores económicos

Inversión bruta nominal intangible (millones de euros). b.2) Composición de la inversión bruta nominal intangible (porcentaje). Inversión bruta nominal en I+D (millones de euros) c.2) Composición de la inversión bruta nominal en I+D (porcentaje).

Inversión neta

Esto significa que el efecto en términos de stock de capital del esfuerzo inversor bruto se sitúa en niveles mínimos históricos para España. Esto indica que las inversiones actuales apenas son suficientes para mantener los fondos netos de capital, una situación cercana a la paralización del proceso de acumulación de capital.

La(s) salida(s) de la(s) crisis

En la crisis de los años 1970, la caída de la inversión real fue similar a la del empleo. La inversión en infraestructura portuaria (panel g) prácticamente no se vio afectada por la crisis de los años setenta y ochenta.

Las dotaciones de capital de la economía española 1995- 2015

- El stock de capital neto agregado. Una panorámica

- Capital Productivo

- Composición del capital

- Las dotaciones de capital en el contexto internacional

- Las dotaciones de capital público y privado

El gráfico 2.1 ofrece una primera aproximación a la evolución de los activos de capital de la economía española en el periodo 1995-2015. En 1995, el peso del sector privado de servicios en el estado del capital intangible neto era del 40%.

Diferencias regionales

Capacidad de atracción de las inversiones

El impacto de la inversión en vivienda es especialmente notable en Castilla-La Mancha, Región de Murcia, Islas Baleares, Andalucía, Comunidad Valenciana, Cantabria y La Rioja, comunidades donde aportan más de 9 puntos porcentuales a la tasa de inversión total entre 1995-2014. En algunas provincias la contribución de la inversión en vivienda supera los 11 puntos porcentuales (Guadalajara, Toledo, Málaga o Santa Cruz de Tenerife).

Dotaciones territoriales de capital

El Gráfico 3.4 presenta la distribución territorial de la dotación neta de capital en los años 1995 y 2014. En resumen, se puede observar una tendencia general en todos los ámbitos hacia un aumento de la dotación de capital per cápita y una disminución de la productividad del capital.

Dotaciones de capital privado y público

Las cuatro comunidades mostradas en el caso del capital privado son también las que cuentan con mayor capital en servicios públicos (rama de actividad compuesta por administración pública y sanidad y educación públicas). Persisten diferencias significativas en la asignación de capital a los servicios públicos per cápita (gráfico 3.8).

Dotaciones regionales de capital por tipo de activo

Madrid (Comunidad) Cataluña Andalucía Comunidad Valenciana Galicia Islas Canarias País Vasco Castilla y León Castilla-La Mancha Bale ars (Illes) Aragón Murcia (Región) Extremadura Asturias (Principado) Navarra (C Foral de) Cantabria Rioja (La) Ceuta (aprox. . a.) Melilla (aprox. a.). Madrid (Comunidad) Cataluña Andalucía Comunidad Valenciana Galicia Canarias País Vasco Castilla y León Castilla -La Mancha Murcia (Región) Aragón Baleares (Illes) Extremadura Astu rias (Principado) Navarra (Foral C. de) Cantabria Rioja (La) Ceuta (aprox.

Acumulación de capital y crecimiento regional

En conjunto, la contribución media durante el período de la PTF fue negativa, -0,16 pp. La caída de la PTF en buena parte de las comunidades españolas así lo demuestra.

Perfil del capital de las comunidades autónomas

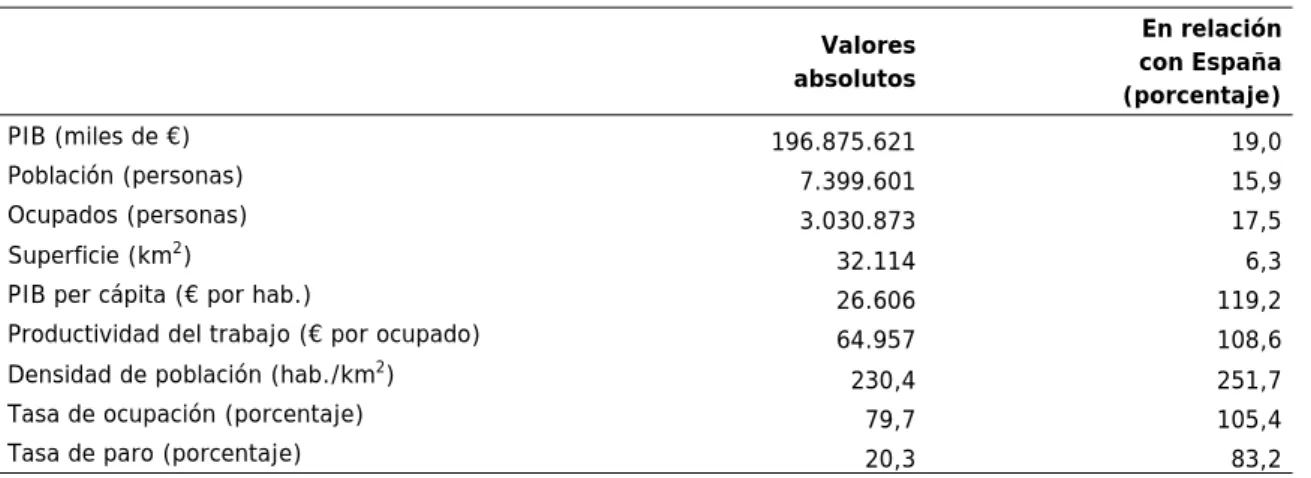

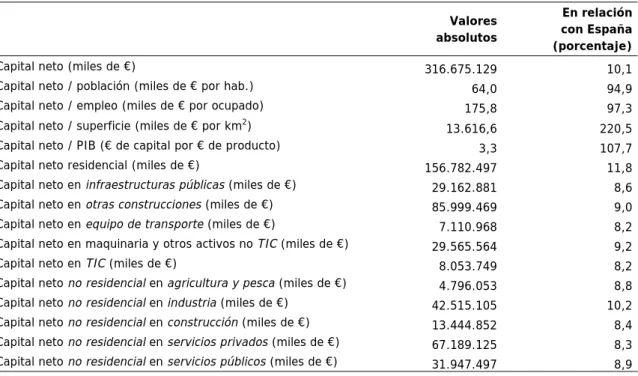

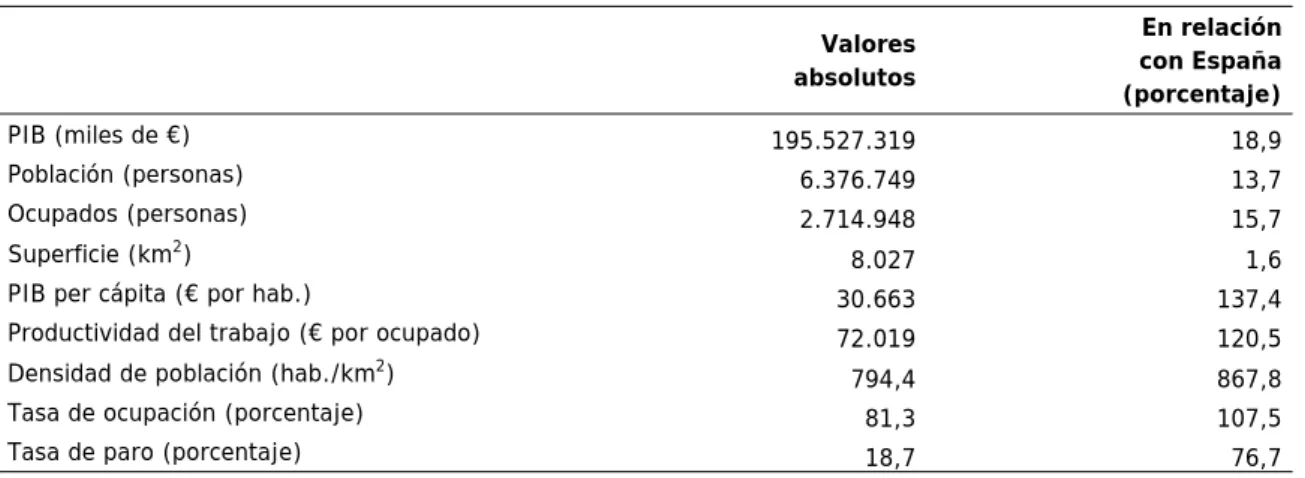

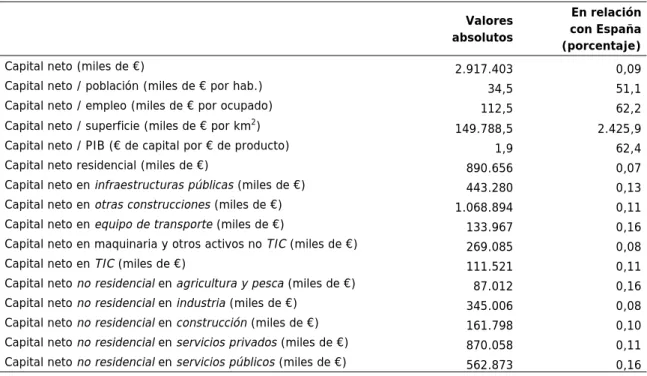

Andalucía

Por todo ello, ha aumentado el peso de Andalucía en el total nacional; En el caso de la infraestructura pública y equipamiento de transporte, sin embargo, disminuyó (gráfico 4.1). Por el contrario, los servicios públicos y el sector de la construcción perdieron peso en el conjunto de España (Gráfico 4.2).

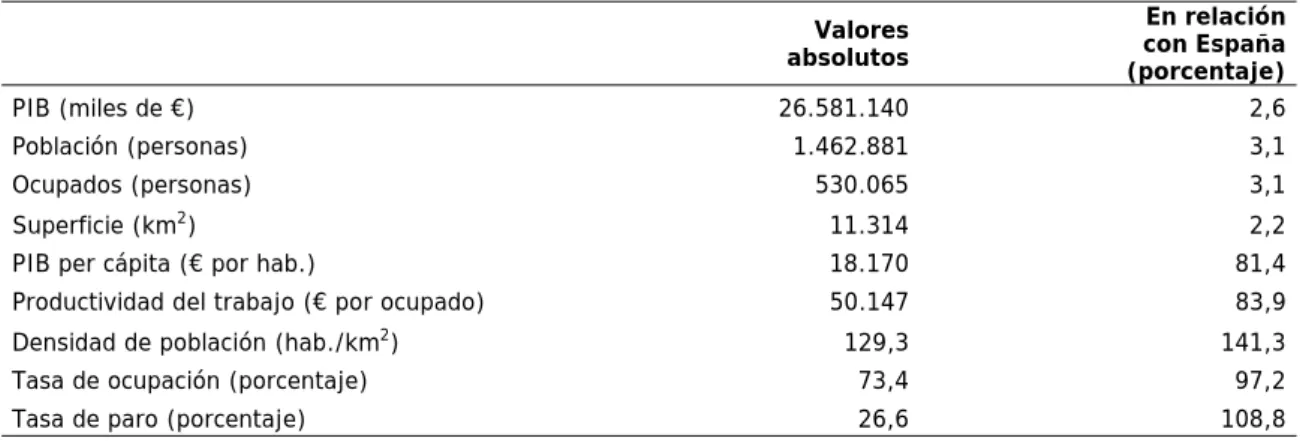

Aragón

Los recursos de capital de Aragón son más abundantes en relación con su población que en otras comunidades autónomas españolas, debido a la importancia del relativo descenso demográfico en esta comunidad. Los datos sectoriales muestran la elevada proporción del capital neto no residencial procedente de la agricultura y la pesca en el total nacional (gráfico 4.4).

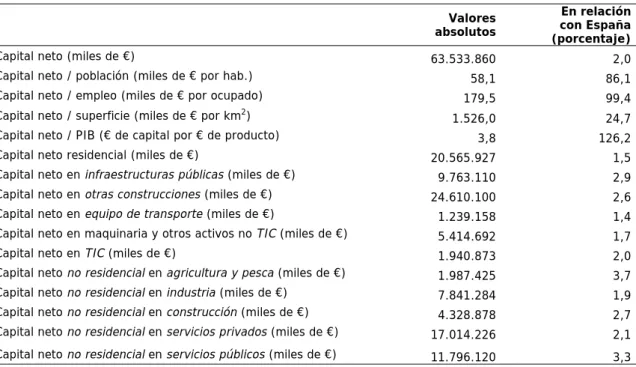

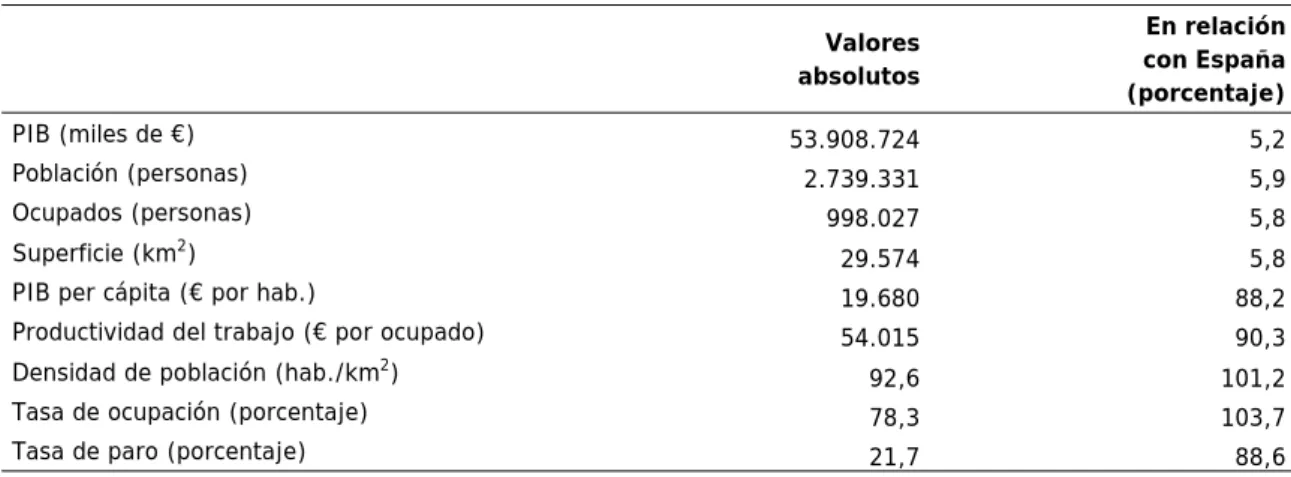

Principado de Asturias

El capital neto es más abundante en relación con la población que en otras regiones españolas, aunque esto es el resultado de una combinación de declive demográfico y la capacidad de atraer capital no residencial. Aunque el capital neto de la región es más abundante que en otras regiones españolas, en comparación con su dimensión ecológica.

Illes Balears

Baleares destaca por su mayor importancia respecto a la suma nacional de asignaciones netas de capital al sector privado de servicios y construcción (Gráfico 4.8). Las dotaciones de capital de las Islas Baleares han mejorado mucho en las últimas décadas y son relativamente más abundantes que en otras regiones españolas.

Canarias

Las dotaciones alcanzan un peso en el conjunto de España que supera su dimensión económica y demográfica en activos de construcción no residencial, equipos de transporte y activos TIC. Las asignaciones de capital de Canarias han mejorado ligeramente su peso en el total nacional.

Cantabria

De los grandes agregados, sólo el capital residencial y las infraestructuras públicas han ganado peso en el total nacional, mientras que el resto de grupos de activos han perdido peso (gráfico 4.11). La perspectiva sectorial del capital neto no residencial muestra la tasa de acumulación de capital más baja en comparación con el grupo nacional en casi todas las actividades (gráfica 4.12), especialmente en el sector industrial.

Castilla y León

Sus activos patrimoniales son mayores en el caso de las infraestructuras públicas, lo que puede estar relacionado con la extensión territorial. El peso de Castilla y León en el capital neto español ha disminuido ligeramente desde 1995, situándose por debajo del 6%.

Castilla-La Mancha

Aunque la dotación neta de capital de Castilla-La Mancha ha mejorado significativamente, a un ritmo mucho mayor que el de España en su conjunto, los niveles de renta per cápita y productividad todavía están muy por debajo de la media nacional. En cualquier caso, las asignaciones iniciales de capital fueron muy bajas y esto afecta la evolución de la dimensión económica de la región y su capacidad para generar trabajo y atraer población.

Cataluña

En los últimos veinte años, la capital de Cataluña ha perdido peso respecto a España (Gráfico 4.17). La proporción del capital inmobiliario y las subvenciones a maquinaria y otros activos no TIC disminuyeron casi dos puntos porcentuales en el conjunto de España, y los activos TIC casi cuatro puntos.

Comunitat Valenciana

El peso del capital neto de la Comunidad Valenciana en España ha disminuido desde 1995. Los fondos de capital de la Comunidad Valenciana han mejorado, pero han progresado más lentamente que la media, perdiendo peso en el agregado nacional.

Extremadura

La perspectiva sectorial del gráfico 4.22 muestra que las mayores dotaciones de capital en términos comparativos son las de los sectores agrícola y pesquero y las del sector de servicios públicos, que duplican con creces la dimensión económica de la región. En general, la trayectoria del capital muestra una capacidad limitada para atraer inversiones, especialmente privadas, lo que ha afectado la evolución de la dimensión económica de la región y su capacidad para generar empleo y atraer población.

Galicia

Destaca la baja participación de la capital residencial gallega en el total nacional, inferior a su peso poblacional. Por otro lado, hay menos subvenciones de capital en el sector privado de servicios y en la industria en comparación con el país en su conjunto.

Comunidad de Madrid

Si consideramos sólo el capital no residencial, su acumulación fue claramente más intensiva que en otras comunidades, como se muestra en el gráfico 4.26, y se basó principalmente en un importante ritmo de acumulación de capital en los servicios privados, la construcción y, sobre todo, la industria como sector. entero. . Las dotaciones de capital no residencial de la Comunidad de Madrid han mejorado y progresado más rápidamente que en otras comunidades autónomas españolas.

Región de Murcia

La dotación de capital es mayor en la agricultura y la pesca y más del doble del tamaño económico y demográfico de la región (gráfico 4.28). La Región de Murcia ha demostrado una fuerte capacidad para atraer inversiones -privadas y públicas-, lo que ha influido en la creciente evolución de la dimensión económica de la región, y en su capacidad para generar empleo y atraer población.

Comunidad Foral de Navarra

Destacan los créditos para maquinaria y otros activos no TIC, que superan el peso de la población y la producción de la región. Las mayores asignaciones de capital corresponden a la industria y la agricultura y la pesca, muy por encima del peso demográfico de la región.

País Vasco

El capital total del País Vasco ha reducido su participación en el total español desde finales del siglo pasado, una de las mayores caídas relativas entre todas las comunidades autónomas. Las dotaciones de capital procedentes de los sectores de la construcción y de los servicios públicos también son relativamente abundantes y su peso en el conjunto nacional supera su peso demográfico.

La Rioja

Los activos de capital de La Rioja en el resto de agregados sectoriales son muy similares a su peso demográfico o económico, excepto en el sector de servicios privados donde son relativamente menores. Desde 1995, la capital riojana ha mejorado al presentar una tasa de acumulación similar a la media.

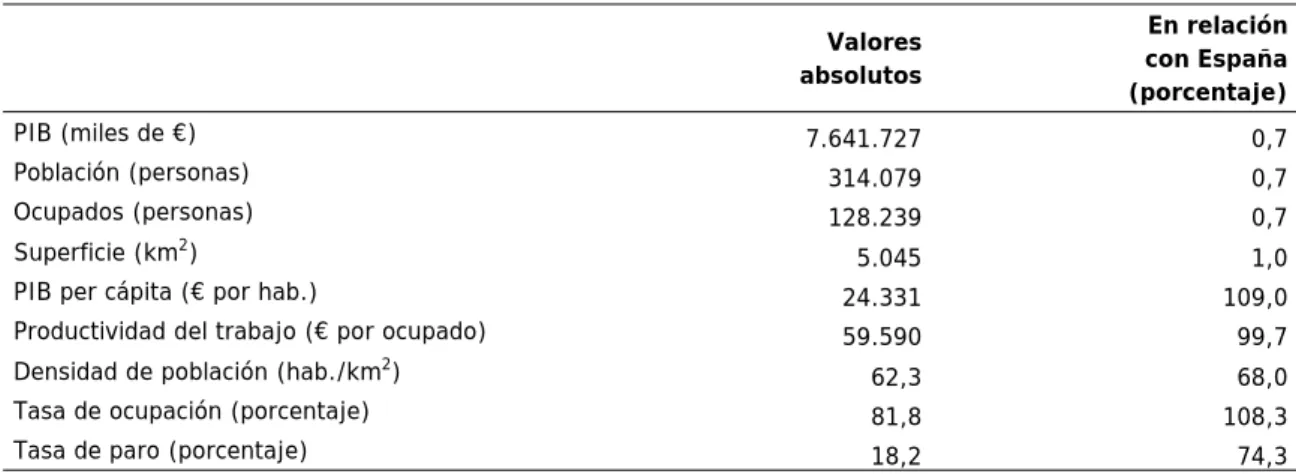

Ciudad autónoma de Ceuta

La capitalización de la ciudad autónoma de Ceuta es muy inferior a la media nacional, si se toma como referencia población, profesión o producción. La ciudad autónoma de Ceuta tiene características que, por su carácter urbano y ubicación, son difíciles de comparar con otros territorios.

Ciudad autónoma de Melilla

Las provisiones dentro del sector industrial y de la agricultura y la pesca, sin embargo, alcanzan un peso mucho menor que su dimensión económica o demográfica. Sin embargo, la ciudad autónoma de Melilla ha ampliado su participación en el capital nacional no residencial (Gráfico 4.38) en las últimas décadas, apoyada en la mayor intensidad de la inversión en todos los sectores, excepto en los servicios privados.

Conclusiones

En la última crisis, la caída de las inversiones públicas fue mucho mayor que la de las privadas. En la crisis de los años setenta y ochenta, el crecimiento de las inversiones en TIC fue muy notorio, especialmente a partir de 1980.

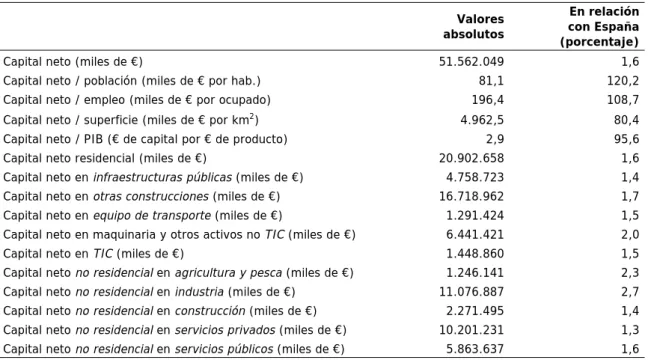

Capital neto

Tenerlo disponible nos ha permitido comenzar a estudiar con rigor esta cuestión en el caso español (Mas y Quesada 2005). Como se menciona en el texto, los dos conceptos básicos de capital contenidos en la base de datos de la Fundación BBVA-Ivie son el capital neto (KW) y el capital productivo (KP).

Capital productivo y valor de los servicios del capital

Esta variable intenta capturar los costos del uso de capital financiero por parte de las empresas que, en equilibrio de largo plazo, también deben ajustarse a su rentabilidad. Por lo tanto, en las estimaciones presentadas aquí, se supone que los costos de usuario tienen sólo dos términos: la tasa de interés real, r, que se supone constante e igual al 4% en las ramas de actividad de mercado y al 3% en las ramas no de mercado. y el porcentaje de depreciación:.

Tasas reales de crecimiento del capital

Se aplicó el mismo procedimiento de cálculo para calcular las tasas de crecimiento de KW reales. Por esta razón, en los resultados presentados en el informe se utilizarán los índices de Törnqvist para calcular las tasas de crecimiento de los tamaños totales y las diferencias logarítmicas para los activos individuales.

Clasificación de la FBCF por tipos de activos

Clasificación de la FBCF nacional por ramas de actividad

Clasificación de la FBCF regional por ramas de actividad

Clasificación de la FBCF provincial por ramas de actividad

Vidas medias (en años) y tasas de depreciación geométrica

La Contabilidad del Crecimiento

Así, el crecimiento del valor añadido puede descomponerse en la contribución del capital productivo, las horas de trabajo, los cambios en la composición de la fuerza laboral y la PTF. SERRANO, Lorenzo, Francisco PÉREZ, Matilde MAS, Ezequiel URIEL (DIRS.), Eva BENAGES y Juan Carlos ROBLEDO: Acumulación y productividad del capital en España.

NOTA SOBRE LOS AUTORES – ABOUT THE AUTHORS*

Matilde Mas Ivars, Francisco Pérez García, Ezequiel Uriel Jiménez (Dirs.) DT 01/14 Servicios de renta variable y de capital en España y su distribución territorial. Matilde Mas Ivars, Francisco Pérez García, Ezequiel Uriel Jiménez (Dirs.) DT 06/13 ¿Importa el capital social para el crecimiento regional europeo?

Documentos de Trabajo

Dirigido por

Matilde Mas Ivars Francisco Pérez García

Inversión y stock de capital en España

La salida de la crisis