La relación entre el coste de la deuda y la calidad de los ajustes de devengo. dependiendo del tipo de auditor. 41 4.5. Evolución temporal del efecto de la reputación del auditor sobre la relación entre la calidad de los ajustes del devengo.

Literatura previa

La dicotomía auditor internacional versus auditor no internacional como medida de la calidad

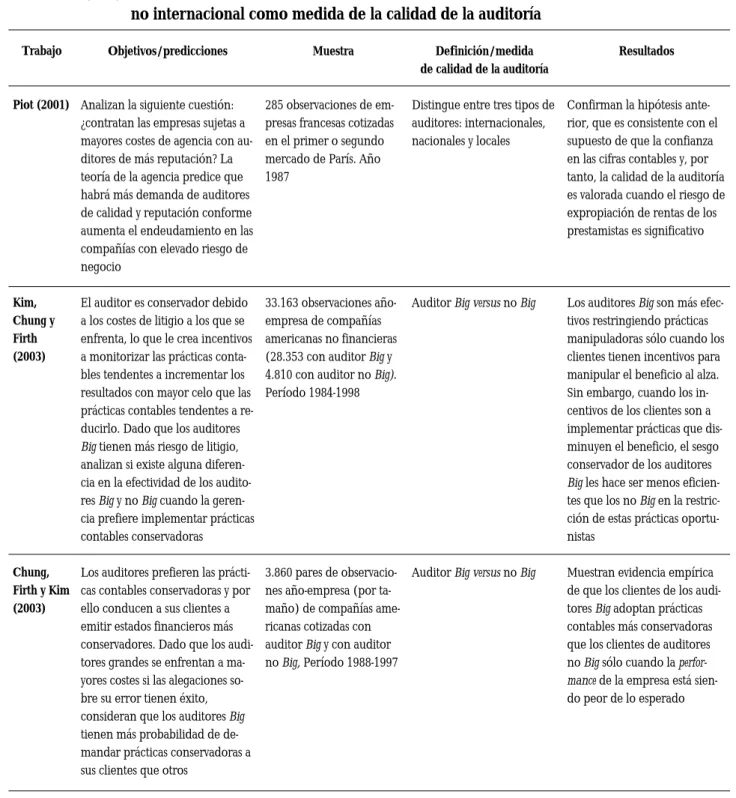

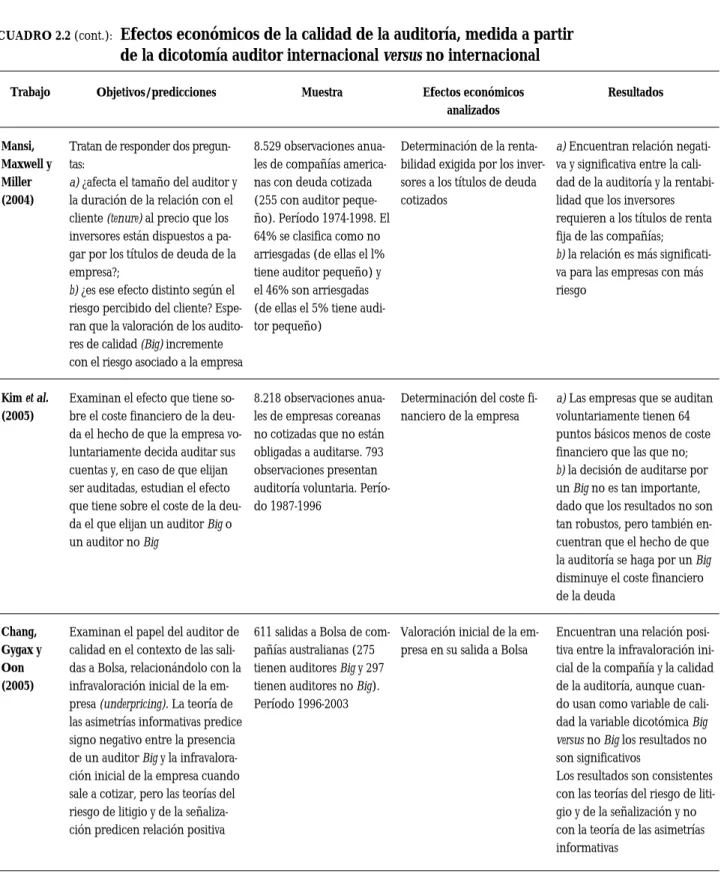

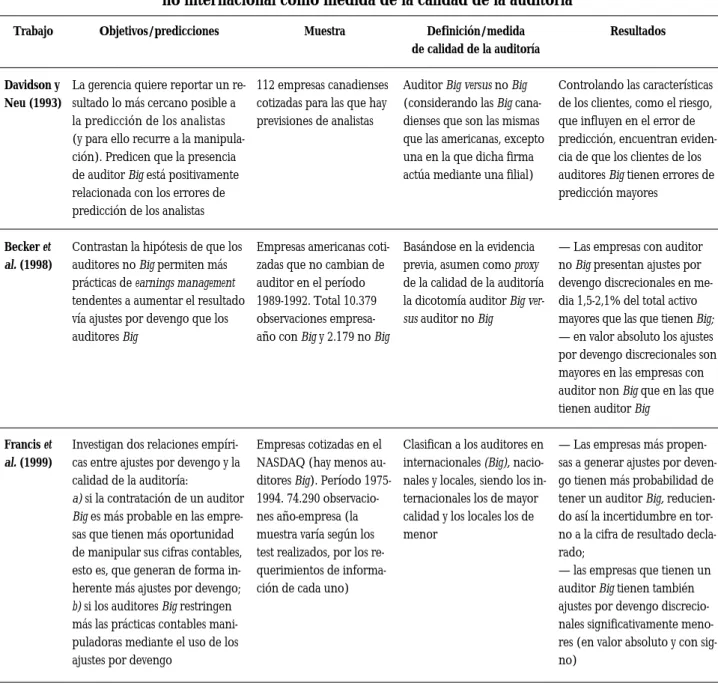

Con base en evidencia previa, adoptan la dicotomía entre Gran Auditor y No Gran Auditor como medida de la calidad de la auditoría. Analizan la relación entre la manipulación de los ajustes de devengo y la calidad de la auditoría.

Los efectos económicos de la calidad de la auditoría

- Valoración de la calidad de la auditoría por parte de los proveedores de fondos propios

- Valoración de la calidad de la auditoría por parte de los prestamistas

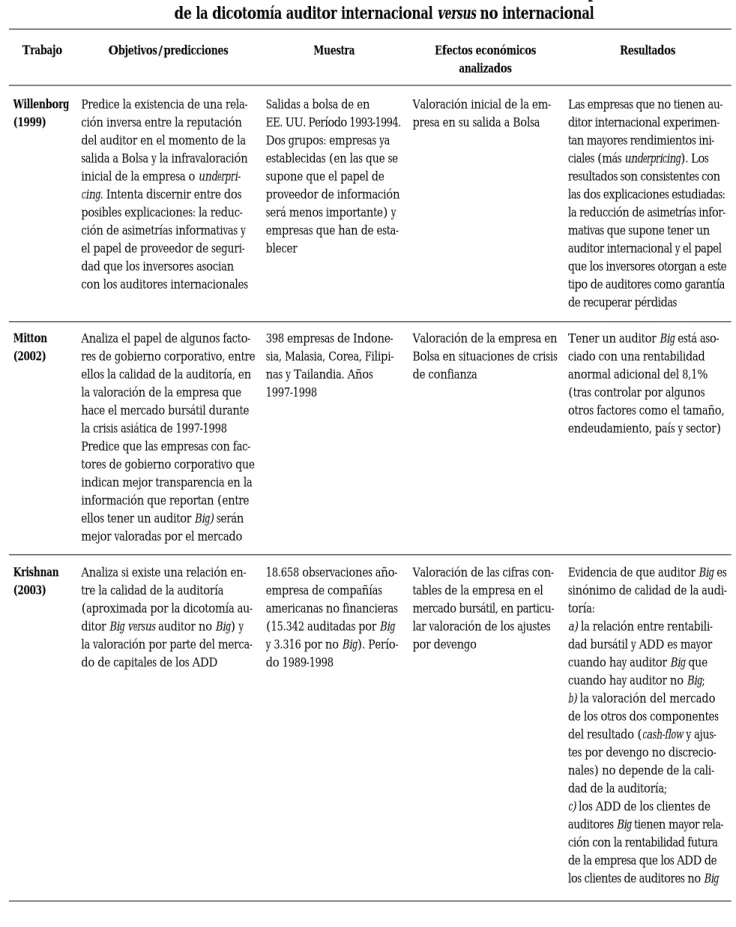

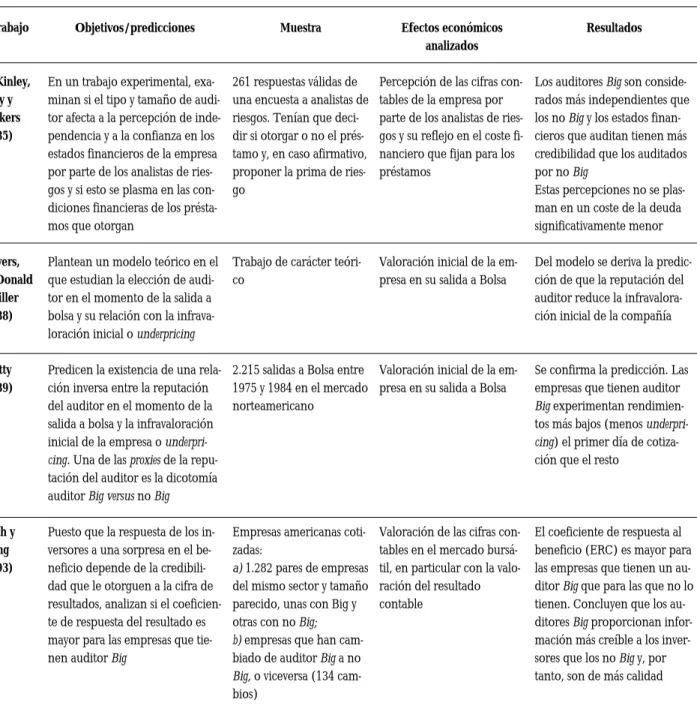

Uno de los indicadores de la reputación de los auditores es la dicotomía entre auditores principales y no principales. Predice la existencia de una relación inversa entre la reputación del auditor en el momento de la IPO y la infravaloración o infravaloración inicial de la empresa. Se analiza si existe relación entre la calidad de la auditoría (estimada sobre la dicotomía entre Gran auditor y no Gran auditor) y la valoración de los ADD por parte del mercado de capitales.

Valoración de las cifras contables de la empresa en el mercado de valores, en particular valoración de los ajustes de adquisición. Efectos económicos de la calidad de la auditoría, medidos desde la dicotomía de auditores internacionales versus no internacionales. Examinan el papel del auditor de calidad en el contexto de las OPI, relacionándolo con la infravaloración inicial de la empresa.

La teoría de la asimetría de la información predice un signo negativo entre la presencia de una gran audiencia y la infravaloración inicial de la empresa. Determinación de la rentabilidad exigida por los inversores a los valores representativos de deuda cotizados. Confirmando esta predicción, Beatty (1989) y Willenborg (1999) encuentran una relación negativa y significativa entre la infravaloración inicial de la empresa y la presencia de un auditor internacional 11 .

Diseño

Hipótesis

H0: La reputación del auditor no afecta la relación entre el costo de la deuda y la calidad de los ajustes de adquisición.

Estimación de la calidad de los ajustes por devengo

Contraste empírico

Para contrastar la hipótesis del apartado 3.1 se toma como punto de partida el modelo (3.3), en el que se explica el coste de la deuda (INT) en función de la calidad de los ajustes por devengo (CAD_DD) y una serie de variables de control. Anteriormente en la literatura se relacionaban con el costo de la deuda como el índice de liquidez (LIQ), el índice de cobertura de intereses (COB_INT), el tamaño (TAM) y la capacidad de la empresa para emitir deuda colateralizada (COL). A su vez, los resultados de la literatura previa sugieren que el costo de la deuda está inversamente relacionado con el nivel de liquidez, el índice de cobertura de intereses, el tamaño y la capacidad de la empresa para generar deuda colateralizada. CAD_DDi t= medida de calidad de los ajustes por devengo correspondientes a la empresa i en el año t, calculada como el valor absoluto del residual de la estimación transversal del modelo de Dechow y Dichev (2002).

CAD_NACIONALit= el producto de la variable CAD_DDit multiplicado por la variable dicotómica NATIONALit, que tiene el valor 1 si los estados financieros anuales de la empresa i en el año t son auditados por una gran empresa nacional, y 0 en caso contrario. CAD_INTERit= el producto de la variable CAD_DDit por la variable dicotómica INTERit, que tiene el valor 1 si los estados financieros anuales de la empresa i en el año t son auditados por una empresa internacional, y 0 en caso contrario. COB_INTit= cobertura de intereses de la empresa i en el año t, calculada como el ratio entre beneficio y gastos por intereses financieros del periodo.

LIQit= ratio circulante de la empresa en el año t, calculado como activo circulante promedio sobre pasivo promedio de corto plazo. COLit= capacidad potencial de la empresa para emitir deuda garantizada, calculada como activo fijo tangible promedio sobre activo total promedio. Si se encontrara que alguno de estos factores omitidos estuviera correlacionado con las variables explicativas del modelo, los resultados de la estimación con el conjunto de datos podrían estar sesgados.

Muestra y descriptivos

Cuando se evaluó la calidad de los ajustes por devengo, dado que el análisis de la relación entre éste y el costo de la deuda es significativo solo para aquellas empresas que tienen una determinada cantidad de deuda, las observaciones de la muestra debían tener un nivel de deuda mínimo del 5% de los activos totales. Finalmente, se eliminaron las observaciones extremas de la variable costo de la deuda (3.018 observaciones extremas). En particular, eliminamos el 1% de las observaciones de la cola izquierda y el 5% de la cola derecha de la distribución de la variable INT, lo que nos permitió obtener una muestra en la que el costo de la deuda varía entre un mínimo de 1,07% y un máximo del 23% 22.

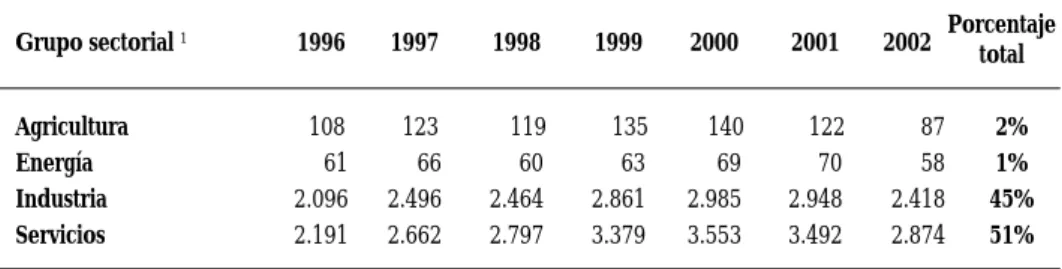

El Cuadro 3.2 muestra la distribución de las observaciones de la muestra por año y sector (Panel A) y por año y tipo de auditor (Panel B). La mayoría de las observaciones se concentran en los grupos sectoriales de servicios y comercio, que representan el 51% y el 45% del total respectivamente, seguidos por la agricultura (2%) y finalmente las empresas de energía. Se excluyeron de la muestra las entidades financieras y de seguros, así como las empresas inmobiliarias, debido a las características específicas que presentan para generar ajustes en las transacciones.

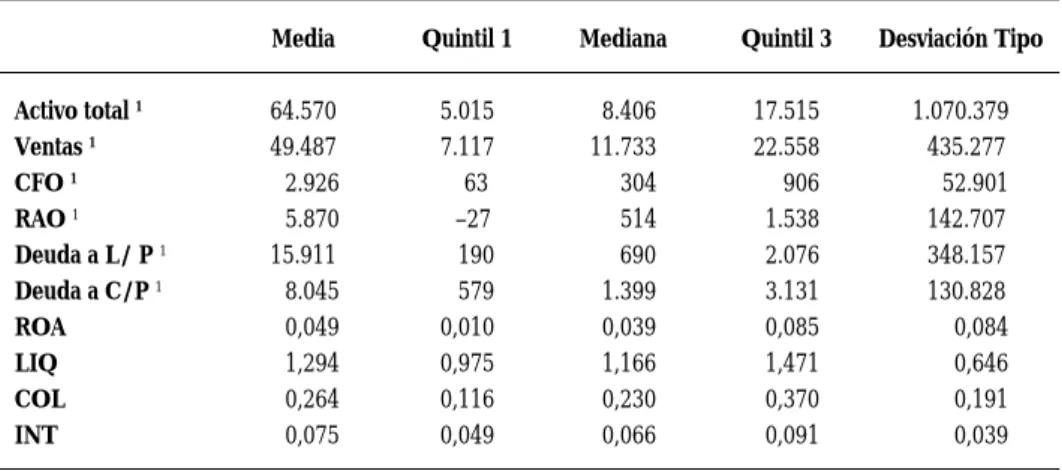

Por otro lado, el Panel B del Cuadro 3.2 destaca que la mayoría de las empresas de la muestra cuentan con auditores locales (72% de las observaciones de la muestra), aunque también incluyen un número significativo de clientes auditores. internacional (25%). . Las estadísticas descriptivas de las características económico-financieras de las empresas de la muestra, que se presentan en el cuadro 3.3, ponen de relieve la diversidad de las empresas analizadas, a juzgar por las altas desviaciones estándar observadas en todas las variables. El resultado medio de las actividades ordinarias es de 5,87 millones de euros y la rentabilidad media del activo alcanzada.

Resultados

- Análisis previo de la medida de calidad de los ajustes por devengo

- Relación entre el coste de la deuda y la calidad de los ajustes por devengo según el tipo de auditor

- Análisis de regresión multivariante

- Análisis de sensibilidad

- Evolución temporal del efecto de la reputación del auditor sobre la relación entre la calidad

- Efecto de la duración de la relación cliente-auditor sobre la percepción de la calidad de la auditoría

Nota: Las observaciones de la muestra se clasificaron en 20 grupos según la calidad de los ajustes devengados (CAD_DD) estimados a partir del modelo de Dechow y Dichev (2002). La relación entre el costo de la deuda y la calidad de los ajustes contables por tipo de auditor de los ajustes contables por tipo de auditor. El análisis presentado en la Tabla 4.1 permite hacer una primera aproximación a la relación entre la calidad de los ajustes por devengo y el coste de la deuda y el efecto que la reputación del auditor tiene sobre dicha relación.

Nota: El cuadro presenta el costo promedio de la deuda para las observaciones de la muestra, ordenado por quintiles según la calidad de los ajustes devengados. Finalmente, se confirma la predicción propuesta en este trabajo, según la cual la reputación del auditor afecta la relación entre el coste de la deuda y la calidad de los ajustes de devengo. Para toda la muestra, existe una relación positiva entre la medida inversa de la calidad de los ajustes por devengo (CAD_DD) y el coste de la deuda, que es estadísticamente significativa tanto en la estimación global como cuando se incluyen los efectos fijos de las empresas (modelos 1 y 3). ).

Por otro lado, al incluir en el modelo el efecto del tipo de auditor sobre la relación entre la calidad del devengo y el coste de la deuda, la variable CAD_DD deja de ser significativa de todos modos. Al igual que CAD_DD, CAD_McN es una medida inversa de la calidad de los ajustes. Análisis de sensibilidad que incluye el tamaño de la empresa como determinante de la relación entre la calidad del devengo y el coste de la deuda.

Evolución temporal del efecto de la reputación del auditor sobre la relación entre la calidad del auditor y la relación entre la calidad de los ajustes de adquisición y el coste de la deuda. Para contrastar esta hipótesis, este apartado analiza la evolución temporal del efecto de la reputación del auditor sobre la relación entre el coste de la deuda y la calidad del devengo.

Conclusiones

Este trabajo abre otras posibilidades de investigación relacionadas con la influencia de la reputación del auditor en las condiciones financieras de las empresas. JIAMBALVO (1991): "La incidencia y circunstancias de los errores contables", The Accounting Review, 66 (julio), pág. 1993): “Factores relacionados con los desacuerdos entre auditor y cliente sobre métodos contables para aumentar los ingresos”, Contemporary Accounting Research, 9 (primavera), pág. KRISHNAN (1999): “Conservadurismo en lo que se refiere a las acumulaciones contables y los informes del auditor”, Contemporary Accounting Research, 16 (1) (primavera), pág. 2005): "La fijación de precios de mercado de la calidad de las acumulaciones", Journal of Accounting and Economics, vol.

ANDERSON (1984): «Ti Panag-analisar kadagiti Bambanag a Nainaig iti Litigasion Maibusor kadagiti Publiko nga Agkuenta», Ti Repaso ti Panagkuenta, 59 (Abril), p. 1996): "Ti Panagpresyo kadagiti Diskresionario a Panagurnong", Ti Pagwarnak ti Panagkuenta ken Ekonomia, tomo WILLENBORG (2003): "Dagiti kadi Eksperto nga Impormasional a Mangibabaet ket Mangnayon ti Pateg?", Journal of Accounting Research, 41 (4), pp. Journal of Accounting Research, 37, p. 1999): "Ti Empirikal a Panagsukima ti Ekonomiko a Panagkasapulan para iti Panag-audit iti Umuna a Merkado ti Panangitukon ti Publiko". Iti agdama, ti obrana ket naipangpangruna iti linia ti panagsukisok a mainaig iti kalidad ti impormasion ti panagkuenta ken ti epektona iti panagaramid ti pangngeddeng ti panagpuonan.

DT 04/02 La reforma del IRPF y los determinantes de la oferta de trabajo en la familia española. DT 05/03 Retraso, eficiencia y coste: Cómo ayudar a que la imagen de la justicia se ajuste mejor a la realidad. DT 01/06 El efecto de la inmigración en las oportunidades laborales de los trabajadores nacionales: Evidencia para España.

Documentos de Trabajo

Belén Gill de Albornoz Noguer Manuel Illueca Muñoz

Efectos de la confianza en la