UC no. 541-UNAMAD-CU de fecha, nos complace presentar nuestra investigación titulada: “SUPERVISIÓN SIMULTÁNEA Y SU CONTRIBUCIÓN A LA OPTIMIZACIÓN DE LA EJECUCIÓN PRESUPUESTARIA DEL GOBIERNO REGIONAL DE MADRE DE DIOS-2019”. Con la finalización de la investigación titulada “EL CONTROL SIMULTÁNEO Y SU CONTRIBUCIÓN A LA OPTIMIZACIÓN DE LA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN REGIONAL DE MADRE DE DIOS-2019”, cumpliendo así con el objetivo planteado en esta investigación, el dato importante es que el “control simultáneo” en sus tres modalidades, tales como “visita de seguimiento”, “orientación de oficio” y por tanto, lleva por título: “SUPERVISIÓN SIMULTÁNEA Y SU CONTRIBUCIÓN A LA OPTIMIZACIÓN DE LA EJECUCIÓN PRESUPUESTARIA DEL GOBIERNO REGIONAL DE MADRE DE DIOS-2019”.

PROBLEMA DE INVESTIGACION

- Descripción del Problema

- Formulación del Problema

- Problema General

- Problemas Específicos

- Objetivos

- Objetivo General

- Objetivos Específicos

- Variables de investigación

- Operacionalizacion de Variables

- Hipótesis

- Hipótesis General

- Hipótesis Específicas

- Justificación

- Consideraciones Éticas

¿Cómo contribuye la visita de control a la optimización de la ejecución del presupuesto público del GOREMAD 2019? H0: La visita de control no contribuye significativamente a la optimización de la ejecución del presupuesto público del GOREMAD 2019. Por lo tanto, es necesaria una investigación para determinar si se realizan los "servicios de control simultáneo".

MARCO TEORICO

Antecedentes de estudio

Sinche, 2019) Realizo la investigación titulada “El control concurrente y su aporte a la optimización de la administración pública del municipio provincial de Pasco – año 2018”, realizada en la ciudad de Cerro de Pasco en el año 2019, con el siguiente objetivo” determinar cómo la aplicación del control simultáneo contribuye a la optimización de la administración pública de la Municipalidad Provincial de Pasco – 2018”. Determinó que existe un vínculo significativo entre el tratamiento de los riesgos y el desempeño de la entidad y concluyó que si la entidad logra reducir los riesgos e identificarlos, esto contribuirá a una buena gestión presupuestaria de la entidad. Además de esto, se ha determinado la relación entre la orientación de oficio con respecto a la prevención de la corrupción, al igual que se determinó una correlación de 0.163 nivel bajo, concluyendo que la orientación de oficio no está relacionada con la prevención de la corrupción en el ámbito laboral. .

Bases Teóricas

Quinaluisa, 2018) refiere que es un procedimiento que se realiza directamente por la administración y todo el personal, donde se definen los objetivos que permitirán la seguridad de los procedimientos a realizar. Origen, información del sujeto, datos del proceso, finalidad, objetivos, período de control, base regulatoria, procedimientos, información, documentos a emitir, firmas”. CGR, 2019) en esta etapa se desarrollan los documentos, cada uno de los procedimientos incluidos en el plan es el lugar donde se tomarán las pruebas, para este tipo de control se realiza en un plazo hábil de 10 días.

Definición de términos

Fuente: https://apps5.mineco.gob.pe/transparencia/Navegador/default.aspx?y=2019&ap=ActProy. aplicación de políticas gubernamentales y el uso de recursos y activos estatales”. UNMSM, 2000) “La Ejecución Presupuestaria de Ingresos es el resumen de la información sobre los recursos comprometidos, recaudados u obtenidos por el pliego. La ejecución presupuestaria de gastos consiste en registrar los compromisos durante el ejercicio”.

MEF, 2020) “Constituye entidad pública para los efectos de la Administración Financiera del Sector Público, cualquier organismo con personería jurídica comprendida en los niveles de Gobierno Nacional, Gobierno Regional y Gobierno Local, incluidos sus respectivos organismos y empresas públicas descentralizadas”. . Es el órgano de control interno que se encarga de realizar controles previos y simultáneos de los procesos relevantes en todas las materias. Es un servicio de control simultáneo, donde forma parte de un proceso de inspección in situ, cuyo objetivo es verificar en el momento en que se realizan operaciones que pueden derivar en situaciones desfavorables.

En esta modalidad se realiza la revisión documental e información relacionada con una o más actividades en curso, siendo el objetivo identificar situaciones desfavorables a medida que se presenten. Según (MEF, 2011) “Comprende una serie de órganos, normas y procedimientos que llevan a cabo el proceso presupuestario de todas las entidades y organismos del Sector Público en sus fases de programación, formulación, aprobación, ejecución y evaluación”. Son las consecuencias o posibles daños que pueden generarse por las situaciones adversas identificadas con el logro de los objetivos.

Según (CGR, 2019) “constituyen una serie de procesos cuyos productos tienen como objetivo dar respuesta satisfactoria a la necesidad de control gubernamental correspondiente a los órganos del sistema”. CGR, 2019) “El Sistema Nacional de Control es el conjunto de órganos, normas y procedimientos de control funcionalmente estructurados e integrados, destinados a realizar y desarrollar el ejercicio del control gubernamental de manera descentralizada”.

METODOLOGIA DE LA INVESTIGACION

- Tipo de investigación

- Diseño de Estudio

- Población y muestra

- Técnicas e instrumentos de recolección de Información

- Métodos y técnicas

- Instrumentos

- Análisis documental

- Tratamiento de datos

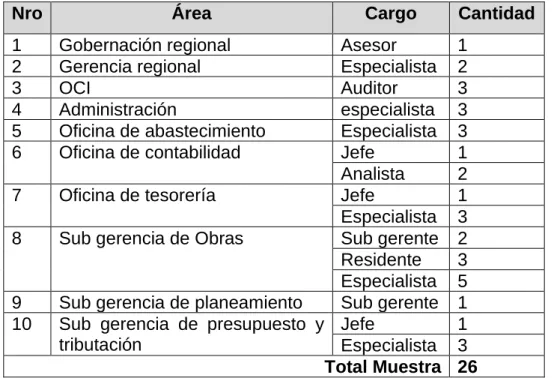

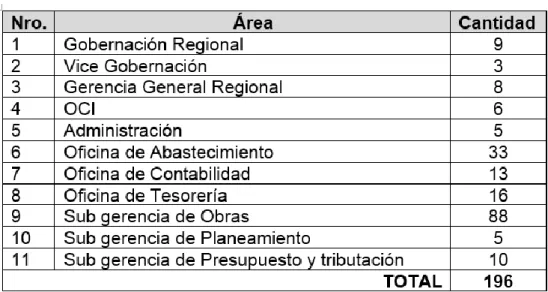

En este estudio la población es limitada porque está conformada por 196 personas que integran el órgano de control institucional, el personal administrativo en las áreas directamente relacionadas con la ejecución del presupuesto del GOREMAD, según el Cuadro No. 05 del presente estudio. Se utilizó un “muestreo probabilístico intencional” (Hernández S. R., 2019) de acuerdo con los objetivos de la investigación y las características del estudio. La muestra está formada por los trabajadores de Goremad, a quienes se les aplicó una fórmula que determinaba la cantidad requerida cuando se trata de poblaciones limitadas.

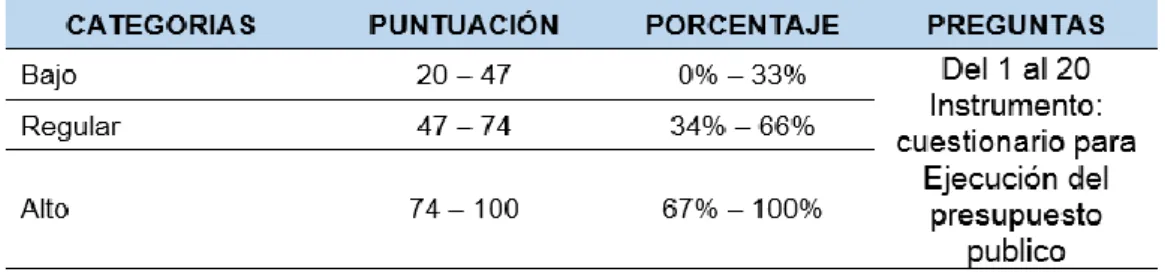

Teniendo en cuenta los objetivos del estudio, los instrumentos se aplicaron a las áreas detalladas en la población, teniendo en cuenta únicamente los niveles jerárquicos como cargos de asesor, subgerente, gerente, residente, analista, especialista y contador, según la tabla no 06. A través de este instrumento se recolectó información que permitió analizarlos a través de un software estadístico que permite conocer resultados. El instrumento a utilizar en el estudio es la encuesta; considerando las variables: control y ejecución simultánea del presupuesto público”.

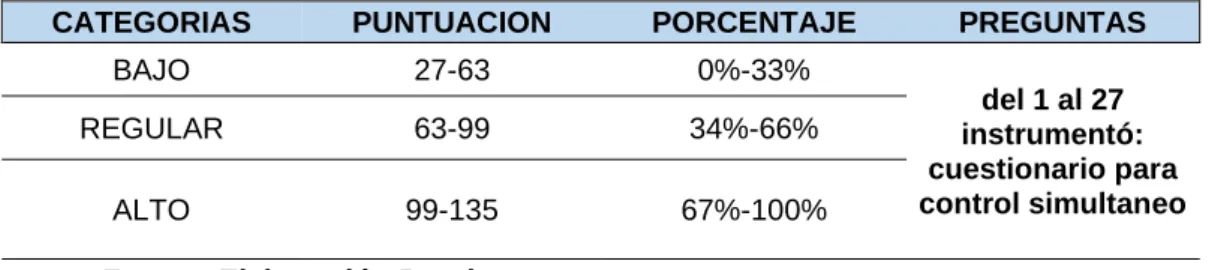

Se revisaron datos existentes en forma de bases de datos, informes y documentos y estadísticas sobre los servicios de control concurrente y ejecución del presupuesto público y otra información relacionada con el trabajo de investigación. Esta técnica es muy utilizada cuando se trata de investigaciones científicas, para ello se realizó una prueba piloto antes de utilizar los instrumentos, donde se determinó un coeficiente alto que demostró la confiabilidad de los instrumentos, finalmente se utilizó el software SPSS. Fue posible demostrar el grado de confiabilidad de los instrumentos. Para esto se recopiló la información ingresando a la unidad con la autorización correspondiente, donde obtuvimos las instalaciones del caso, entrevistamos a cada empleado, donde se les explicó sobre la honestidad de la información que se recopiló, así como la importancia. de la información proporcionada y explica que la encuesta es completamente anónima.

Otra técnica utilizada fue la opinión de expertos, que consistió en presentar el instrumento a cada experto donde comprobaron si era el adecuado para ser aplicado según su especialidad. Para ello, nos comunicamos con expertos en el campo de la presupuestación y auditoría estatal con amplia experiencia en cada uno de los temas que resultaron favorables para proceder con su solicitud.

RESULTADOS DE TRABAJO DE INVESTIGACIÓN

Resultados pertenecientes a la variable Optimización de la

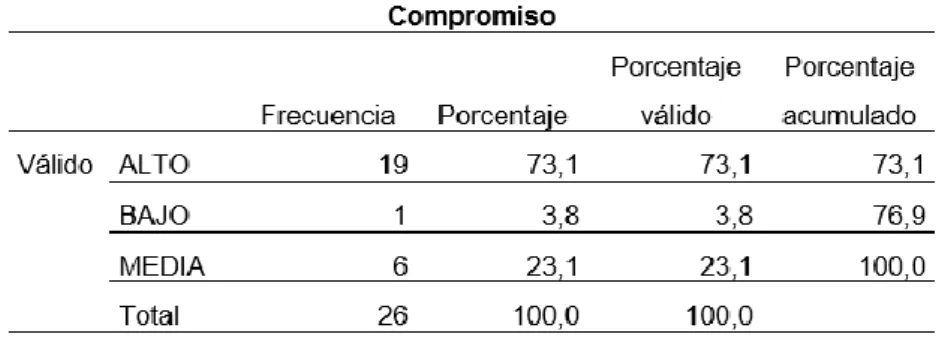

Cuadro No. 20 y Figura No. 5, el 69% de los encuestados indica que la optimización del presupuesto se encuentra en un nivel Alto y el 31% en un nivel medio. Análisis: lo que se infiere sobre la ejecución del presupuesto está muy desarrollado. Cuadro No. 21 y Figura No. 6, se puede observar que el 73% de los trabajadores entrevistados confirman que se han comprometido en un nivel alto en términos de ejecución presupuestaria, y el 23% indica que están en un nivel Medio.

Análisis: Lo que significa que han tenido un alto desarrollo en cuanto a la fase de compromiso con relación a la ejecución presupuestaria. Cuadro No. 22 y Figura No. 07 muestra que el 85% de los trabajadores señalan que se encuentran en un nivel alto, mientras que el 16% se encuentran en un nivel medio. Análisis: En el caso de la acumulación, los trabajadores indican que han acumulado el presupuesto en un nivel alto, este es un indicador significativo en la ejecución del presupuesto, ya que se prueba la capacidad de ejecución del gasto público.

Tabla nro. 23 y figura no. 8, se puede observar que el 62% de los trabajadores señala que está en un nivel Alto, y el 35% indica que está en un nivel Medio. Análisis: En el caso de los asalariados, los trabajadores indican que han pagado el presupuesto a un nivel alto, este es un indicador significativo en la ejecución del presupuesto, ya que se demuestra la capacidad de ejecución del gasto público.

Resultados descriptivos

Prueba de normalidad

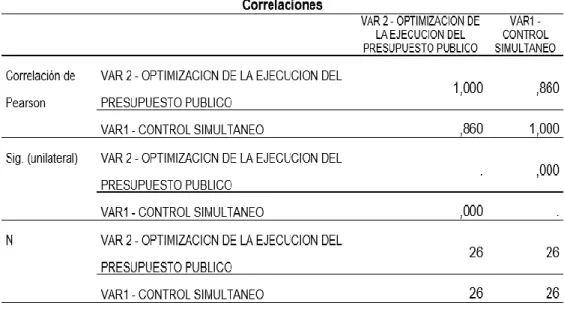

Pruebas de hipótesis

El control simultáneo no contribuye a la optimización de la ejecución del presupuesto público del Gobierno Regional de Madre de Dios 2019”. 𝑯𝟎: 𝝆 ≠ 𝟎. El control simultáneo contribuye significativamente a la optimización de la ejecución del presupuesto público del Gobierno Regional de Madre de Dios 2019”. La orientación de oficio no contribuye significativamente a la optimización de la ejecución del presupuesto público del Gobierno Regional de Madre de Dios 2019”.

La orientación de oficio contribuye significativamente a la optimización de la ejecución del presupuesto público del Gobierno Regional de Madre de Dios 2019”. La visita de control no contribuye significativamente a la optimización de la ejecución del presupuesto público del gobierno regional de Madre de Dios 2019”. La visita de control contribuye significativamente a la optimización de la ejecución del presupuesto público del gobierno regional de Madre de Dios 2019”.

Tercero: La orientación de oficio contribuye significativamente a la optimización de la ejecución del presupuesto gubernamental GOREMAD 2019. Cuarto: La visita de auditoría contribuye significativamente a la optimización de la ejecución del presupuesto gubernamental GOREMAD 2019. Hola: La auditoría simultánea contribuye significativamente contribuye a la optimización de la ejecución del presupuesto público del gobierno regional de Madre de Dios 2019.

Hola: La orientación de oficio contribuye significativamente a la optimización de la ejecución del presupuesto público del Gobierno Regional de Madre de Dios 2019. Hola: La visita de control contribuye significativamente a la optimización de la ejecución del presupuesto público del Gobierno Regional de Madre de Dios 2019. H0: La visita de control no contribuye significativamente a la optimización de la ejecución del presupuesto público del Gobierno Regional de Madre de Dios 2019.