José Manuel González Páramo, Catedrático de Hacienda Pública y Sistema Fiscal de la Universidad Complutense de Madrid. Catedrático de Hacienda Pública y Director del Departamento de Economía de la Universidad de Oviedo. Los Centros de Reflexión Permanente de la Fundación Banco Bilbao Vizcaya abordan áreas concretas de la actualidad desde una perspectiva multidisciplinar.

Esta definición del uso correcto de la deuda por parte de los gobiernos subcentrales tiende a resolver un problema de equidad entre generaciones en el financiamiento de los servicios públicos. Una segunda línea argumental que también lleva a la misma conclusión de considerar restrictivamente la deuda de los gobiernos subcentrales se basa en la teoría de la ilusión fiscal. 1984, según el cual “las autorizaciones para la emisión de deuda pública previstas en el artículo 14.3 de la LOFCA podrán ser consideradas como herramientas al servicio de la indicada coordinación.

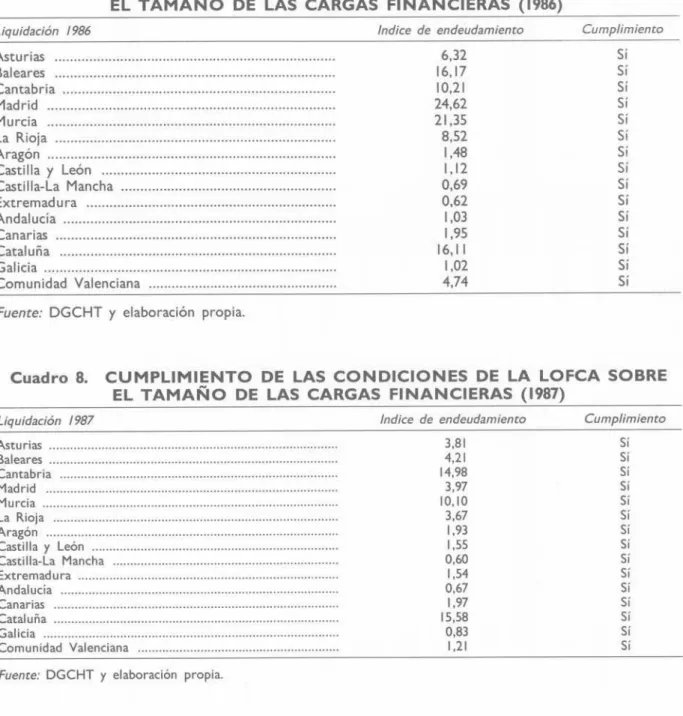

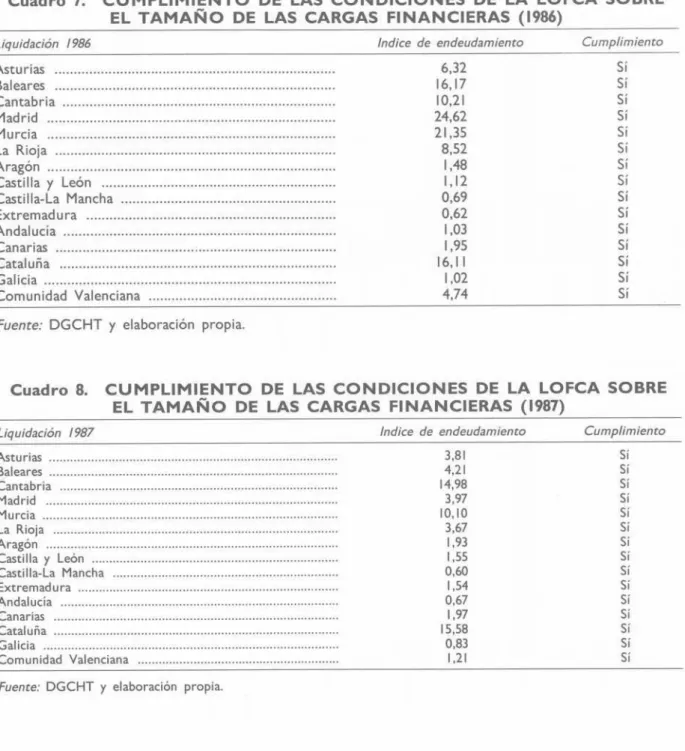

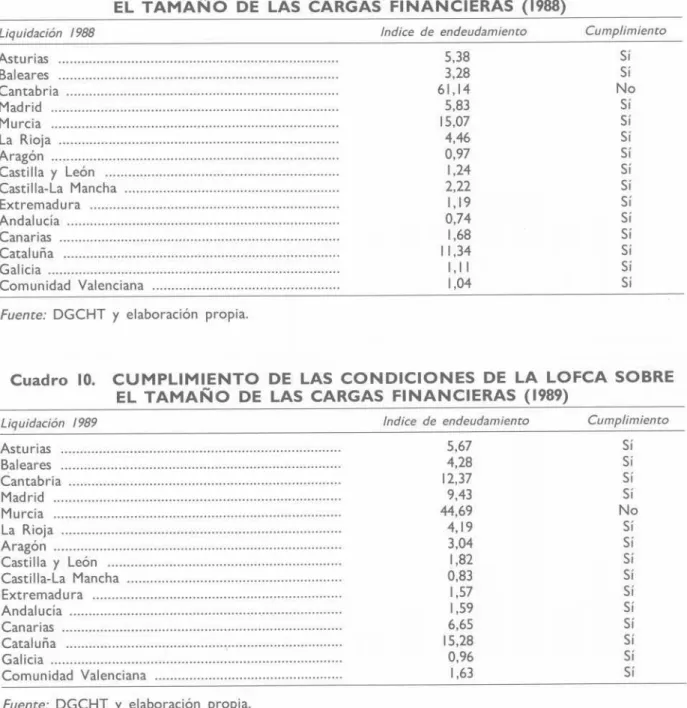

2° Con el fin de mantener el equilibrio financiero de las Comunidades Autónomas, se fija el límite de que la carga del servicio de la deuda (gastos anuales por amortización e intereses) no pueda exceder del 25 por ciento de los ingresos corrientes de las Comunidades Autónomas. Se ha creado un sesgo a favor del endeudamiento a través de préstamos bancarios y en contra de la emisión de deuda o préstamos externos. Por tanto, sólo tres comunidades (Asturias, Cataluña y Galicia) habrían respetado el límite de destino de la deuda durante todo el periodo analizado.

Es importante resaltar el incumplimiento generalizado de este requisito desde 1988, lo que ha resultado en períodos de aumento de la deuda que han coincidido con el desvío de recursos de la deuda hacia el financiamiento del gasto corriente.

Cantabria 12.015

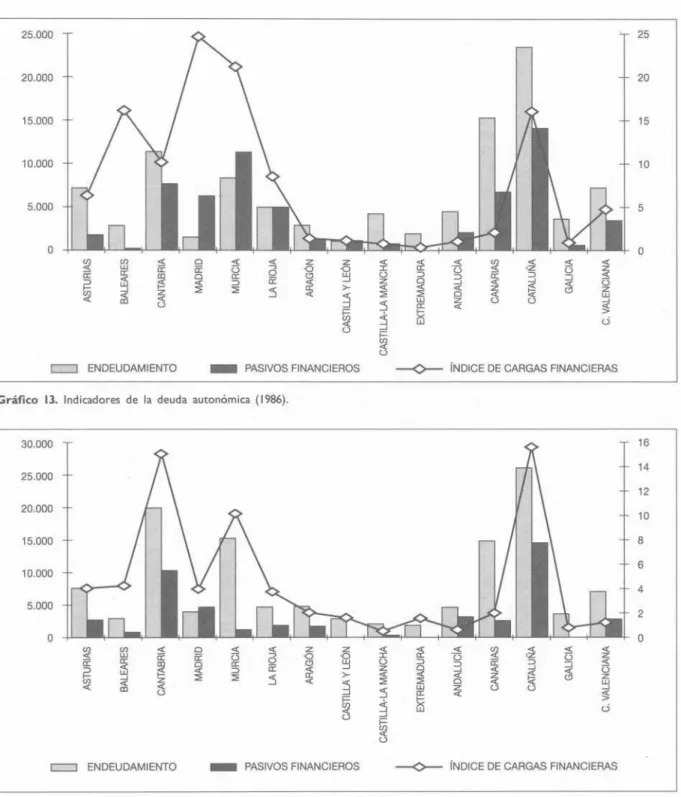

La evolución del saldo

Conclusiones

En este trabajo hemos discutido la regulación teórica de las deudas de las comunidades autónomas, que se basa en los principios clásicos de la teoría del federalismo presupuestario, y su evolución durante el periodo en el que se produjo un aumento muy grande de las necesidades de financiación y de la deuda acumulada por las comunidades autónomas de régimen común, especialmente desde 1988. Las cifras entre paréntesis son los valores de la estadística (*) Significativa para un nivel de confianza de 90. Considerando el elevado nivel de deuda autonómica que existía en 1992, la mayor preocupación por el futuro, y más concretamente por el período en el que se superponen el período de vigencia del acuerdo sobre financiación autonómica de 20 de enero de 1992 y el período en el que el sector público español (del que forman parte las Comunidades Autónomas) el ajuste necesario para cumplir las condiciones de Maastricht en materia de reducción del déficit (Cuadro 25) y niveles de endeudamiento consiste en encontrar una manera de revertir el signo de la carga de la deuda regional y frenar esta carga requiere un conocimiento previo de las causas que la originan.

Las hipótesis presentadas en cambio en este trabajo apoyan la tesis de que existe un doble origen de la deuda regional, que se debería tanto a los defectos del sistema de financiación como a razones competitivas en el mercado político que explotan mecanismos de ilusión fiscal. Estas tensiones han sido de tal magnitud que han llevado a cuadriplicar los niveles de deuda de los municipios autónomos en régimen conjunto entre 1988 y 199!, incumpliendo varias comunidades los límites fijados por la LOFCA en repetidas ocasiones. Ante esta situación, la confianza en el futuro, como lo demuestra el acuerdo de los 20 enero de 1992, que el establecimiento de un escenario de consolidación presupuestaria permitiría limitar con éxito el déficit y la deuda regional, una alta dosis de optimismo.

Si en el pasado se han superado los dos límites fijados en la LOFCA sin consecuencias, lo mismo podría ocurrir en el futuro respecto del Escenario de Consolidación Fiscal. En cuanto a la financiación actual, la medida más razonable sería reducir el rango de valores necesarios para la financiación per cápita, especialmente para las competencias comunes, y hacerlas fundamentalmente dependientes de la población. En cuanto a los fondos de inversión, el acuerdo de 20 de enero de 1992 prevé dos tipos de acciones.

Medidas de racionalización financiera como aumentar los pagos del IPP del 95 al 98% y acelerar la liquidación de las desviaciones del presupuesto del I N S A L U D, medidas que pueden reducir la deuda a corto plazo por motivos de tesorería. Dado el pequeño tamaño relativo de esta inyección de fondos en relación con la deuda total acumulada, y teniendo en cuenta también que este aumento de fondos será realizado por terceros durante el período 1992-94, su contribución a la reducción es de . El problema son principalmente los plazos por la rapidez con la que hay que contener el déficit y la deuda autonómica.

Considerando los retos de futuro que debe afrontar el sector público español en materia de convergencia con Europa, para afrontar con éxito la tercera fase de la unión económica y económica. Además, las comunidades autónomas deben implicarse en la tarea de reducir el déficit a través del compromiso contenido en los escenarios de consolidación presupuestaria. En nuestra opinión, ambos objetivos requieren el diseño de algún mecanismo que promueva la responsabilidad efectiva de las sociedades autónomas, tanto en términos de financiación como de mecanismos penales que se aplican en caso de incumplimiento de los límites establecidos.

En su versión actual, dicho acuerdo no es más que una extensión, con pequeños ajustes en cuanto al PPI, del sistema que estuvo vigente durante el anterior quinquenio durante el cual se alcanzaron los niveles actuales de deuda.

3.207,7 Canarias 1.564,7 1.066,5

La Fundación Banco Bilbao Vizcaya se constituyó en Octubre de 1988. Inició

La Fundación BBY dispone de un catá- logo de 35 publicaciones y está traba-

FUNDACION BBV