La creación de un mercado financiero único siempre ha sido el foco de los defensores y promotores de la UE. Finalmente, el apartado 3.4 analiza la posición tecnológica del sector bancario español en relación con los sectores bancarios europeos. También se ha producido un aumento significativo de la apertura exterior del sistema bancario español por el lado de los pasivos.

La actividad del sector bancario español en los mercados mundiales

Una comparación de la estructura porcentual de las inversiones financieras de los bancos españoles en el exterior entre 1999 y 2006 muestra cambios muy significativos durante este período. El análisis por países y áreas geográficas puede repetirse para analizar la apertura exterior de la banca española. En primer lugar, la UE-15 concentra un porcentaje mayor del total de la financiación exterior recibida por los bancos españoles, concretamente el 88,5%.

La presencia de la banca extranjera en españa

La información disponible permite desglosar la cuota de mercado de las entidades de crédito de la UE de terceros países. Para los bancos de la zona del euro, la proporción de sucursales extranjeras es mucho menor (alrededor del 4%). La cuota de mercado en España de las sucursales bancarias europeas se situó en 2006 en el 7,31%, porcentaje inferior a la media de la UE.

La internacionalización de la banca española: análisis de entidades

En total, las entidades de depósito españolas tienen oficinas operativas en 14 países, aunque la mitad de las entidades con sucursales en el exterior concentran su actividad en Portugal (31 sucursales, siendo la mayoría cajas de ahorros). , Francia (14 oficinas), Estados Unidos (11 sucursales) y Reino Unido (9 oficinas). Al igual que ocurre con las oficinas de representación, el número de sucursales operativas en el extranjero ha disminuido en los últimos años, aunque aumentó entre 2005 y 2006. La presencia de la banca española en el exterior a través de sucursales con personalidad jurídica (cuadro 3.11) corresponde a 40 bancos comerciales, que en 2006 tienen sucursales en 25 países (no existen cajas de ahorros).

El número de bancos con filiales en el exterior se ha reducido en los últimos años, ya que en 2006 había 28 filiales menos que en 2000. Como se puede observar en el cuadro 3.12, son los grandes bancos españoles los que tienen mayor presencia en el exterior. Así, con datos referidos a 2006, BBVA tiene presencia en 29 países a través de 45 oficinas: 9 oficinas de representación, 17 oficinas operativas y 19 oficinas de bancos filiales.

Banco Santander también tiene presencia en 29 países con 47 oficinas: 17 de representación, 25 bancos filiales y 5 oficinas operativas. El resto de bancos medianos como Popular Español, Español de Crédito, Bankinter, Pastor, etc., también tienen presencia internacional a través de oficinas tanto de representación como operativas. Por su parte, algunas cajas de ahorros (13 sin CECA) también tienen presencia internacional con oficinas representativas y operativas.

Destacan también las 15 sucursales que la Caja de Ahorros de Salamanca y Soria tiene en Portugal.

Niveles y evolución de la

Indicadores agregados de competencia bancaria

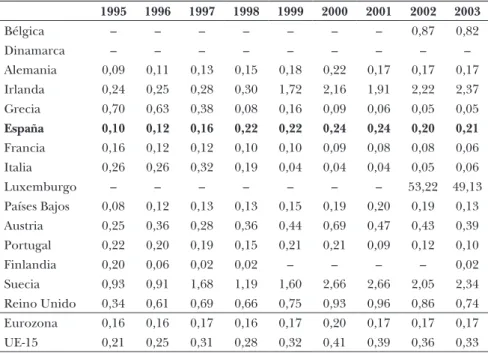

Una vez estimada la función de costos, se calcula el costo marginal de cada entidad en cada uno de los años de la muestra de manera que se disponga de un valor del índice de Lerner para cada banco y cada año. A partir de los datos individuales, se calculan los promedios (ponderados) del índice de poder de mercado para cada uno de los 25 sectores bancarios de la UE. El gráfico 3.5 muestra la evolución del índice de Lerner de los bancos españoles respecto a los valores medios de los bancos de la Eurozona, la UE-15 y la UE-25.

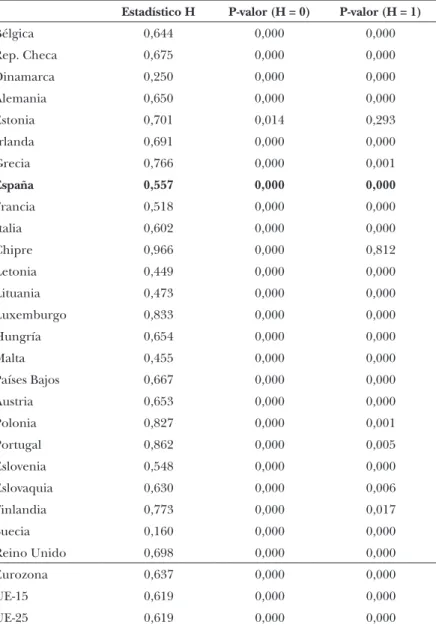

Respecto a los valores iniciales, el poder de mercado de los bancos aumentó en el periodo analizado, tanto en España como en Europa, aunque el crecimiento es más moderado en el sector bancario español. En 2005, la banca española alcanzó una posición alta (decimonovena) en el ranking de sectores de la UE-25 según el índice de Lerner, justo por detrás de la República Checa, Estonia, Eslovenia, Malta, Letonia e Irlanda. En el caso de los nuevos estados miembros de la UE no se observa un patrón definido, al convivir países con altos niveles de poder de mercado (como los mencionados anteriormente) junto con sectores con valores muy bajos (como Chipre, Eslovaquia y Hungría). . ).

39 Como se detalla en el cuadro A.3.1 del apéndice A.3, los valores del índice de Lerner son inestables en los sectores bancarios de los nuevos estados miembros de la UE, resultado que está en línea con el comportamiento de sus niveles de rentabilidad (RoA ) y RoE). Los valores negativos del índice de Lerner coinciden con valores negativos de rentabilidad. Cuanto mayor sea el grado de respuesta, más cerca se estará de la situación de competencia perfecta.

Esta condición ha sido verificada y se cumple para todos los sectores bancarios de la UE-25 con excepción de Alemania y Portugal.

Indicadores de competencia a nivel de producto

Una característica llamativa del mercado de crédito al consumo en Europa es la existencia de importantes diferencias en los tipos de interés aplicados en los distintos países de la Eurozona, así como el aumento de la desigualdad en los últimos años. La evolución temporal de los tipos de interés de los préstamos hipotecarios muestra el reciente aumento de los tipos de interés de referencia en los mercados, con un aumento en 2006. A diferencia del mercado de crédito al consumo, las diferencias en los tipos de interés de los préstamos hipotecarios han disminuido en los años considerados (el El coeficiente de variación disminuye un 34%, lo que refleja un aumento en el nivel de inclusión financiera.

48 Las tasas de interés del mercado monetario de referencia utilizadas en los seis productos bancarios analizados son las siguientes. Finalmente, para los depósitos a plazo hasta un año inclusive, el tipo de interés de referencia es el Euribor a 6 meses. En el caso de los préstamos a empresas, los márgenes son mayores para importes menores, con márgenes absolutos reducidos en casi todos los países de la eurozona y, con especial intensidad, en España.

53 Información detallada por país y año sobre tasas de interés y márgenes bancarios (absolutos y relativos) se puede encontrar en las tablas del Apéndice A.3. La posición del sistema bancario español ante los retos de la internacionalización. En los productos activos se confirma al mercado la existencia de una tendencia creciente en los márgenes correspondientes a los créditos. Fuente: BCE y elaboración propia. . consumo de las economías nacionales, préstamos hipotecarios y préstamos a sociedades no financieras, con márgenes relativos crecientes en todos los países analizados.

En consecuencia, el aumento de los márgenes activos implica un aumento del poder de mercado para fijar precios por encima de las tasas de referencia en los mercados monetarios.

En este contexto, resulta interesante un análisis de los factores que explican las diferencias observadas dentro de la UE. El gráfico 3.10 muestra la clasificación de los sectores bancarios de la UE-25 según el porcentaje de entradas rechazadas en el período 1997-2005. Italia es el país de la UE-15 que más rechaza con diferencia la entrada de nuevos entrantes en el sector bancario (21,5%).

El valor medio de los sectores bancarios de la UE-25 es, por tanto, de 11,8, frente a un valor máximo alcanzable (ausencia total de restricciones) de 16. El gráfico 3.14 muestra para los países de la UE-25 el indicador de eficiencia judicial. Nueve países de la UE-15 (Reino Unido, Finlandia, Austria, Luxemburgo, Países Bajos, Irlanda, Alemania, Dinamarca y Bélgica) presentan valores muy elevados (en particular, 90 sobre 100), mientras que los valores más bajos (50 sobre 100) ) son 100 ) corresponden a países de reciente incorporación a la UE-25 (Letonia, Lituania y Eslovaquia).

El gráfico 3.15 sitúa a España prácticamente en la media de la UE-25 con un valor del índice de 66,6. Siete de los diez nuevos miembros de la UE-25 tienen un grado de libertad económica inferior a la media. El gráfico 3.16 confirma la existencia de diferencias significativas en la tasa de crecimiento de los países de la UE-25.

La influencia de la tasa de inflación sobre el poder de mercado de las entidades bancarias ha sido analizada en varios trabajos.

La importancia de la tecnología en la banca

El gráfico 3.18 muestra el número de cajeros automáticos por millón de habitantes en los sectores bancarios de la UE-25 en 2005. A pesar de esta mayor densidad de red, el número de cajeros automáticos ha aumentado un 20% desde 2001, una tasa de crecimiento superior a la de la zona del euro (17). . % en el mismo período). La menor densidad de la red de cajeros automáticos se observa en los nuevos Estados miembros de la UE-25, aunque están expandiendo la red a un ritmo mayor que los países de la UE-15.

Según este indicador, España presenta una ratio superior a la media de la UE-25 (1,5 en España frente a 1,35 en la UE-25) y de los principales países vecinos (Francia, Italia, Alemania), aunque la ratio es inferior a la correspondiente. al reino unido. De hecho, este último país destaca como el país de la UE-25 con mayor número de tarjetas emitidas por población (2,4 en 2005). El mayor exponente de la tercera ola tecnológica en la banca es el aprovechamiento de las posibilidades que ofrece Internet como canal de distribución remota de productos y servicios bancarios.

Como se analiza a continuación a través de la información estadística disponible, el uso de la banca online por parte de los clientes bancarios es todavía bajo, lo que está condicionado por el aumento de la tasa de penetración de Internet. Sin embargo, como se proporciona información más detallada en el Cuadro A.3.17 del Anexo A.3, su uso se ha intensificado en los últimos años, con un aumento promedio de la penetración de la banca en línea de 5 puntos porcentuales en la UE-15 en sólo cuatro años. La clasificación muestra enormes diferencias dentro de la UE-25, donde coexisten países con una tasa de penetración superior al 50%.

España va por detrás en el contexto europeo con una tasa de penetración del 15%, inferior a las medias de la UE-15 y UE-25.