Aspectos a considerar en el Presupuesto Orientado a Resultados Aspectos Operativos del Presupuesto Orientado a Resultados. Metodología de estimación de recursos en los presupuestos de la administración estatal de la República Argentina.

ASPECTOS LEGALES, CONCEPTUALES Y METODOLÓGICOS DEL PRESUPUESTO PÚBLICO

EL PRESUPUESTO PÚBLICO Y SU CONTEXTO

LA REFORMA DE LA ADMINISTRACIÓN FINANCIERA PÚBLICA

En este punto se analizan las bases conceptuales generales de la reforma de la administración financiera desde el punto de vista de la teoría de sistemas. No. La Oficina Nacional de Presupuesto evaluará la ejecución de los presupuestos de la administración nacional tanto periódicamente, durante el ejercicio, como al final del mismo.

EL SISTEMA NACIONAL DE INVERSION PUBLICA Y EL PRESUPUESTO

La DNIP traslada la solicitud de inversión para los próximos tres años, realizada por las autoridades del gobierno nacional, a la Dirección Nacional de Presupuesto, mediante la inclusión de proyectos de inversión (obras públicas y adquisición de activos fijos) en el BAPIN. Esta información también se pone a disposición del DNIP con el objetivo de alinear el PNIP con el Presupuesto de Largo Plazo.

BASE JURÍDICA DEL SISTEMA PRESUPUESTARIO PÚBLICO

- INTRODUCCIÓN

- CONSTITUCIÓN DE LA NACIÓN ARGENTINA

- Mediante este artículo se establecen las facultades que se otorga al

- Desde el punto de vista presupuestario, por este artículo se establece uno

- En este artículo se señalan las atribuciones que se le asignan al Presidente de la

- LEY DE ADMINISTRACIÓN FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL

- LEY COMPLEMENTARIA PERMANENTE DE PRESUPUESTO

- LEY DE REFORMA DEL ESTADO

- LEY DE ADMINISTRACIÓN DE LOS RECURSOS PÚBLICOS

- LEY DE RESPONSABILIDAD FISCAL La Ley Nº 25.917 consagra un Régimen Federal

- OTRAS NORMAS JURÍDICAS

La ley sobre los sistemas de administración y control financiero del gobierno central determina (sección I del capítulo II. "Del presupuesto del gobierno central") el contenido y características de la ley general de presupuesto. El capítulo quinto se refiere al endeudamiento tanto de la nación como de las provincias.

ELEMENTOS METODOLÓGICOS Y

CONCEPTUALES DEL PRESUPUESTO PÚBLICO

EL PRESUPUESTO COMO INSTRUMENTO DE GOBIERNO

Por tanto, se aprecia de forma sencilla pero suficiente en relación con este análisis que la función de gobernar incluye: a) la adopción de un programa estatal de acción para un período determinado; b) la formulación de una política global y políticas específicas para la implementación de dicho programa y c) la dirección de las actividades para la materialización de dichas políticas y para el seguimiento y evaluación de su cumplimiento. Dado que la mayoría de las decisiones gubernamentales conducen a acciones expresadas en el presupuesto, este constituye uno de los instrumentos más importantes para llevar a cabo la función del gobierno.

EL PRESUPUESTO COMO INSTRUMENTO DE PROGRAMACIÓN ECONÓMICA Y

La gobernanza implica esencialmente la adopción de decisiones, en todo momento, sobre diversos temas y en relación con las múltiples y variadas áreas de la actividad gubernamental, que causarán efectos permanentes o transitorios dentro del país, tanto a nivel sectorial como global, e incluso en el exterior. , en lo que respecta a la relación con el resto del mundo. Dichas decisiones deben ser inevitablemente coherentes entre sí y buscar la complementariedad entre los objetivos, la coordinación de los medios y los medios para éstos y éstos, tanto en relación con las jurisdicciones y entidades del sector público como en el sector privado. sector.

EL PRESUPUESTO COMO INSTRUMENTO DE ADMINISTRACIÓN

Si el presupuesto sirve como base para el cumplimiento de los requisitos señalados, no cabe duda de que es uno de los instrumentos más importantes para llevar a cabo la función administrativa de un programa de gobierno. La participación activa y consciente de los ciudadanos en la formulación y ejecución de las decisiones que les afectan no es sólo un derecho, sino también un deber.

EL PRESUPUESTO COMO DOCUMENTO Finalmente, esta conceptualización del

El presupuesto debe formularse y expresarse de tal manera que cada uno de los responsables del cumplimiento de los objetivos específicos y del conjunto orgánico de acciones correspondientes pueda encontrar en él una verdadera "guía de acción" que elimine o minimice los problemas. necesidad de decisiones improvisadas. En un sistema representativo, cuando se trata del presupuesto gubernamental, este papel lo verifican los representantes de la comunidad, por lo que serán ellos quienes juzguen la validez del programa de gobierno contenido en él.

LOS PRINCIPIOS PRESUPUESTARIOS

- Consideraciones previas

- Síntesis conceptual

- Los principios presupuestarios en la Ley nº 24.156

La Ley de Sistemas de Gestión y Control Financiero del Sector Público Nacional (Ley N° 24.156) establece en su artículo 12 que los presupuestos públicos incluirán todos los gastos y recursos públicos previstos en cada ejercicio. En Argentina, el presupuesto plurianual está establecido en las Leyes de Administración de Recursos Públicos (o Solvencia Fiscal) y en la Ley de Responsabilidad Fiscal.

CLASIFICACIONES PRESUPUESTARIAS 2

- CONCEPTO

- IMPORTANCIA Y OBJETIVO

- TIPOS DE CLASIFICACIONES

- CLASIFICACIONES VÁLIDAS PARA TODAS LAS TRANSACCIONES

- CLASIFICACIONES DE LOS RECURSOS PÚBLICOS

- CLASIFICACIONES DE LOS GASTOS PÚBLICOS

- CLASIFICACIONES COMBINADAS DE LOS RECURSOS Y GASTOS

La mayor parte del gasto de las instituciones de la Administración Nacional puede asignarse a una función particular. Muestra el tipo de financiación de los créditos presupuestarios de cada una de las instituciones.

CUENTA DE AHORRO-INVERSIÓN- FINANCIAMIENTO DEL SECTOR

- Concepto

- Finalidad

- Aspectos generales

- Aspectos específicos

- Introducción

- Definiciones y conceptos básicos

- Políticas y acciones del sector público a) Políticas

- Técnicas de gestión

- Categorías programáticas a) Concepto

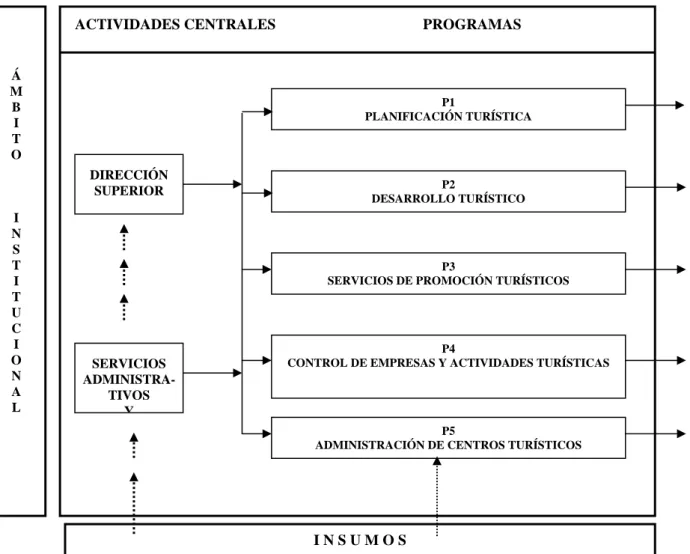

Son los bienes o servicios que surgen como resultado cualitativamente diferente de la combinación de insumos que requieren sus respectivas producciones. Las características de la categoría programática.. especifican la producción o suministro terminal de bienes y servicios de un GRÁFICO 7.

F Atención

- RELACIONES DE CONDICIONAMIENTO

- RED DE ACCIONES PRESUPUESTARIAS

- CENTRO DE GESTIÓN O UNIDAD EJECUTORA: Es un centro administrativo

- CENTRO DE GESTIÓN ESPECIALIZADA

- Medición e indicadores de la gestión pública 6

Relaciones de la institución con su sector y con el resto del sector público y privado. Permitir un debate más informado en el proceso de asignación de recursos, teniendo en cuenta los resultados de la gestión del presupuesto por programas.

EL PROCESO PRESUPUESTARIO

EN LA ADMINISTRACIÓN PÚBLICA NACIONAL

POLÍTICA PRESUPUESTARIA PREVIA a) ASPECTOS GENERALES

El método directo es el utilizado para estimar los recursos en los presupuestos de la Administración Nacional. A continuación se presenta una descripción de la estimación de los impuestos por cabeza.

ELABORACIÓN DEL PROYECTO DE LEY DE PRESUPUESTO

Desglose de costos por finalidad, función y carácter económico No. 1 Desglose de costos por jurisdicción, subjurisdicción e inciso No. 2 Desglose de costos por naturaleza económica y inciso No. 3. Desglose de costos por finalidad y función y carácter económico No 2B Desglose de costos por entidad y por inciso No. 3B Desglose de costos por carácter económico y por inciso No. 4B.

Mejoras en la asignación de recursos

Análisis de prioridades en la asignación El análisis de prioridades debe emplearse

La decisión sobre las prioridades

Por lo tanto, el Ejecutivo y sus Ministros son responsables de las prioridades de asignación así como de su implementación. En un proceso de este tipo deben participar con dedicación las autoridades de la administración y no sólo los jefes de las oficinas de presupuesto.

Aspectos a considerar en la asignación de los gastos públicos

Deben sumarse e incidir en la determinación de las prioridades del proyecto de presupuesto general (artículo 25 de la Ley 24.156) y verse previamente reflejados en los topes presupuestarios anuales y plurianuales propuestos por el Secretario de Hacienda bajo la supervisión del Jefe de Gabinete. y con la participación de jurisdicciones y organizaciones. Por supuesto, también quienes tienen responsabilidad en el desarrollo de la política fiscal, como el Ministerio de Hacienda, el Ministerio de Economía, el Jefe de Gabinete.

El análisis de la estructura presupuestaria para determinar prioridades

El análisis de la variación resulta de la comparación de los valores correspondientes a un año con los del año anterior, o de otro año. Esto da acceso a cifras comprensibles, en el sentido de que son cifras relativamente pequeñas, y que a su vez dan una idea de escala económica que evita las repercusiones de la inflación.

Enfoques actuales en el mundo

Los cambios en las participaciones relativas permitirán conocer los elementos a los que se les habría asignado una mayor prioridad relativa. El análisis de las variaciones absolutas y relativas se ve afectado por la inestabilidad monetaria o, en otras palabras, por la inflación.

Prioridades presupuestarias

Ley núm. La Ley 26.075 establece que el presupuesto consolidado de los estados nacional, provinciales y de la ciudad autónoma de Buenos Aires dedicado a educación, ciencia y tecnología irá aumentando paulatinamente hasta alcanzar una participación del 6% del PBI en 2010. Para ello, establece un cronograma de la relación que se registrará cada año entre el consumo y el PIB.

DISCUSIÓN Y APROBACIÓN DEL PROYECTO DE LEY DE PRESUPUESTO

El proceso de estudio y aprobación por el Honorable Congreso de la Nación se inicia con la presentación del proyecto de ley por parte del Ejecutivo Nacional. Cuando se inicia la consideración del proyecto de ley en la cámara, el presidente de la cámara suele dar la palabra, en una costumbre respetada por el resto de los miembros, al presidente de la Comisión de Presupuesto y Hacienda o a un miembro designado por el informe de la mayoría. .

LA COORDINACIÓN DE LA

EJECUCIÓN DEL PRESUPUESTO NACIONAL Y OTROS PRESUPUESTOS

- CONSIDERACIONES GENERALES El Presupuesto debe entenderse como una visión

- LA DISTRIBUCIÓN ADMINISTRATIVA DE LOS CRÉDITOS

- PROGRAMACIÓN DE LA EJECUCIÓN La Subsecretaría de Presupuesto elaboró y aplicó

- MODIFICACIONES PRESUPUESTARIAS

- PRESUPUESTO CONSOLIDADO DEL SECTOR PÚBLICO NACIONAL

- Desarrollo

- FONDOS FIDUCIARIOS DEL ESTADO NACIONAL Y OTROS ENTES DEL

Las herramientas básicas utilizadas en esta etapa son la programación del desempeño y las modificaciones presupuestarias. La programación de la ejecución del presupuesto debe realizarse tanto en el aspecto físico (definiendo el cronograma de avance de los objetivos y producciones brutas) como financiero.

EVALUACIÓN DE LA EJECUCIÓN

ELEMENTOS CONCEPTUALES BÁSICOS

Para la implementación de un sistema de evaluación es práctico tener los siguientes requisitos mínimos: Se debe reiterar que para el análisis de las causas de las desviaciones en términos de la programación y por ende en la propuesta de medidas correctivas, los aspectos no son .

LA EVALUACION PRESUPUESTARIA EN EL GOBIERNO NACIONAL

Propuestas de medidas correctivas Cuando se tienen explicaciones de las causas de las desviaciones entre lo ejecutado y lo planificado, se pueden preparar propuestas de acciones correctivas.

La OFICINA NACIONAL DE PRESUPUESTO, que depende de la SECRETARIA DE SUBPRESUPUESTO de la SECRETARIA DE HACIENDA en el MINISTERIO DE ECONOMÍA Y PRODUCCIÓN, tiene la facultad de dictar las normas complementarias e interpretativas que sean necesarias”. 34;La Oficina Nacional de Presupuesto mantendrá un registro centralizado de la información relevante sobre la programación y ejecución física presentada por cada jurisdicción o entidad y analizará su evolución y correspondencia con la programación y ejecución financiera.

Artículo 2º.- El Poder Ejecutivo Estatal, en el marco de lo dispuesto por el artículo 101 de la Constitución Política del Estado, presenta al Congreso del Estado trimestralmente y dentro de los treinta (30) días siguientes a la finalización del trimestre de que se trate, constancia de la ejecución del presupuesto general de la administración del estado, de acuerdo con las clasificaciones y niveles de autoridad incluidos en la ley de presupuesto, destacando los créditos originales y sus modificaciones, explicando las causas de las desviaciones y. El análisis de las desviaciones entre programado e implementado a nivel de programas y proyectos surge de la comparación de la programación de la institución para el trimestre correspondiente con la ejecución física y financiera de este período.

En cuanto a la ejecución del plan de inversiones, si bien corresponde a la Secretaría de Política Económica realizar un análisis exhaustivo, la Dirección de Revisión Presupuestaria debe realizar comparaciones entre las estructuras del plan que corresponden a la administración nacional inicialmente previstas y las resultantes de la ejecución, con explicaciones de las causas de las respectivas variaciones. El detalle del servicio de la deuda pública debe ser elaborado por la Oficina Nacional de Crédito Público.

Consultar las causas de las desviaciones detectadas en el punto anterior a través de la información en unidades físicas de la compra de bienes y de la contratación de servicios. Los datos mínimos necesarios están contenidos en el plan de ejecución y en la información sobre el avance físico de los proyectos y obras, que deberán ser remitidos a la Oficina Nacional de Presupuesto por las jurisdicciones y entidades.

La clasificación de producción continua y puntual implica la necesidad de aplicar diferentes métodos para evaluar su desempeño. La importancia de esta información radica en que la desviación en el uso de recursos reales es una de las fuentes que permite identificar las causas de las desviaciones, tanto a nivel de producción final e intermedia como a nivel de de ejecución financiera.

En esta publicación, la Oficina Nacional de Presupuesto tiene la tarea de producir información relacionada con aspectos relacionados con la ejecución presupuestaria. También se ha elaborado el capítulo de Gastos de la Administración Nacional, exponiendo en el mismo su evolución.

Fortalezas y debilidades en la experiencia argentina del presupuesto

Poco interés del público e incluso de las autoridades políticas (por diversos motivos) en el manejo físico de los programas.

INFLEXIBILIDADES PRESUPUESTARIAS,

TRANSPARENCIA, PRESUPUESTO PLURIANUAL,

ESTADÍSTICA DE LAS FINANZAS

Y OTROS TEMAS

INFLEXIBILIDADES PRESUPUESTARIAS

En otros casos, ciertos sectores de la administración quieren limitar las decisiones de los centros responsables de la política fiscal. Por ejemplo, los gastos de personal, jubilación y servicio de la deuda son gastos no discrecionales.

TRANSPARENCIA FISCAL

- INTRODUCCION

- TRANSPARENCIA PRESUPUESTARIA

- EVALUACIÓN DEL CUMPLIMIENTO DE LAS

- INFORMES FINANCIEROS A SER ELABORADOS POR EL GOBIERNO

- CONCLUSIÓN Y PASOS A DAR PARA MEJORAR LA APLICACIÓN DE REGLAS

Resumen Presupuestario (desde 2002) Informe de Avance Presupuestario del Congreso Nacional. Asimismo, se analiza el grado de cumplimiento de los mismos en el ámbito de la Administración Nacional.

ANTECEDENTES NORMATIVOS E IMPLEMENTACIÓN INICIAL

Si bien la Ley 25.152, denominada “Solvencia o Responsabilidad Fiscal”, aún se encuentra vigente a nivel nacional, la Ley N°. Convenios plurianuales entre el Gobierno Nacional (artículo 5) y los gobiernos provinciales y la ciudad autónoma de Buenos Aires (artículo 6). Cabe señalar que en el Mensaje del Proyecto de Presupuesto Nacional para 1998 se incluye una proyección financiera total para el período 1998-2000.

LEY FEDERAL DE RESPONSABILIDAD FISCAL Y EL PRESUPUESTO

Con este motivo, el 13 de marzo de 1998, la Oficina Nacional de Presupuesto emitió la Circular núm. 3/98 expedida en la que se propuso el modelo conceptual y se instruyó a las jurisdicciones y entidades de la Administración Nacional sobre su implementación para el período que realizaba mediante modificaciones introducidas al Manual de Formulación del Presupuesto y al sistema informático. Circular de la ONP núm. El 3/98 entró en vigor la Ley de Solvencia Fiscal, No. 25.152, que es la primera línea de esa jerarquía que introduce el tema de la formulación presupuestaria plurianual, coincidentemente para tres años, anticipa.