Sugiero que encontraremos algunas respuestas a esta crisis en la idea de una revolución libre. Para Arendt, la crisis de significado en la política es casi tan antigua como la política misma.

Segunda escena: el ascenso de lo social y la modernidad

En este contexto, la degradación de la política se produce por una subordinación de la política a la económica. Pero hay un segundo elemento central de la acción como práctica que la sociedad de masas destruye.

Revolución, institución y constitución

Esta distinción está en el centro de la crítica habermasiana del concepto de poder de Arendt. El poder en una revolución debe conducir a la creación de libertad (Arendt 2006b, 56ff).

Conclusiones

En este sentido, una nueva constitución debe estar doblemente vinculada al poder conjunto que la dio origen: por un lado, el reconocimiento de la experiencia política real y viva, de las prácticas políticas previas de la comunidad; El acento de este artículo está puesto en la relevancia de repensar la constitución como marco general de institucionalidad.

Bibliografía

Hannah Arendt's Concepts of Work and Work (49-65). ed.), Hannah Arendt: The Recovery of the Public World. A reading of Hannah Arendt's 'Unusual' distinction between work and work ed.), Hannah Arendt: The Recovery of the Public World.

La propiedad frente a la hoja en blanco: tradición constitucional y

El significado de la hoja en blanco

En materia de propiedad, existe otro factor que hace inviable diseñar un sistema de propiedad desde cero. Este ejemplo ilustra cómo cualquier transformación relevante de un sistema de propiedad requiere de alguna manera determinar los derechos que tienen las partes bajo el antiguo sistema y evaluarlos para su cesión bajo el nuevo (Banner.

La propiedad privada en la Constitución de 1980

El tercer grupo son las minas, que están excluidas por la propia Constitución del régimen de propiedad privada, porque asigna su dominio “absoluto, exclusivo, inalienable e inalienable” al Estado (Art. 19, n. 24, párrafo 6). . Por otra parte, la propia Constitución extiende explícitamente esta protección a los derechos otorgados por el Estado a los particulares a dos bienes excluidos del sistema de propiedad privada: los derechos de aguas (Art. 19 N° 24, último inc.) y las concesiones mineras ( Art. 19 nº 24, incl. noveno).

Estabilidad y cambio en el derecho de propiedad

En ese proceso, el derecho de propiedad garantizado constitucionalmente suele desempeñar un papel central. De esto surge otra cuestión: más que resolver la asignación detallada de recursos específicos, el derecho constitucional de propiedad debería centrarse en proporcionar un marco regulatorio básico que permita equilibrar la protección de los derechos adquiridos por los privados con las facultades que exige la ley. el estado. para satisfacer las necesidades públicas.

La tradición constitucional chilena como mínimo común denominador

Finalmente, un tercer elemento relativamente estable del régimen de propiedad constitucional es la propiedad estatal de los recursos minerales. En tercer lugar, sólo la Constitución de 1980 extiende explícitamente la garantía constitucional de propiedad a los derechos otorgados por el Estado a los titulares de concesiones mineras y derechos de agua.

El derecho comparado como ingeniería constitucional

En consecuencia, en el derecho constitucional comparado está ampliamente aceptado que el reconocimiento y la protección de la propiedad privada trasciende la división entre las tradiciones liberal y socialdemócrata (Ewing 2012). Por otro lado, el derecho comparado revela que la mayoría de las jurisdicciones occidentales enfrentan desafíos similares a la protección constitucional de la propiedad, siendo el impacto de la acción estatal sobre la propiedad privada el centro de estos problemas (van der Walt y Walsh 2017, 193).

Conclusiones

Tilgængelig på: https://www.cepchile.cl/cep/dagiti puntos-a-reperensia/punto-ti-reperensia-2019/ti-konstitusional-a-karit-dagiti-sumagmamano-a-konsiderasion [7. pebrero 2020]. nalabaga.), Oxford a Libro ti Linteg ken Ekonomia. Dagiti Whig ken Manganup: Ti Nagtaudan dagiti Nangisit nga Aramid. nalabaga.), Ti Oxford a Libro ti Panagpada a Linteg.

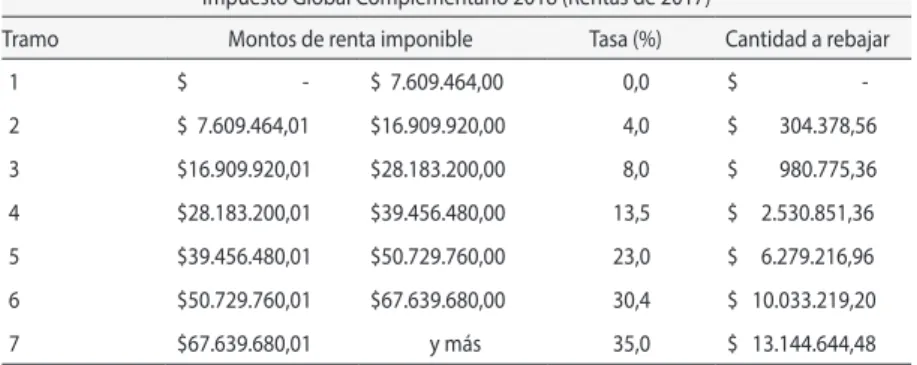

Impuestos a la renta de personas en Chile: simulaciones siguiendo

Chile's tax revenues are 3 percentage points of GDP lower than the average of OECD countries when these countries had similar per capita income to today's Chile. We conclude: firstly, using the nominal exchange rate for different income brackets, there would be an increase in income tax revenue between 1.5% of GDP for the Australian tax structure and 4.7% of GDP for the Spanish case.

Introducción

Metodología y escenario base

La otra forma corresponde a la diferencia entre el ingreso total y la suma de los ingresos del trabajo y las transferencias monetarias. La base imponible considera las rentas del trabajo ajustadas según las distintas formas que explicamos anteriormente.

Impuesto a la renta en Chile bajo la estructura de tramos de otros países

ESTRUCTURA TRIBUTARIA DE LA RENTA ANUAL IMPONIBLE DE LAS PERSONAS, SEGÚN AUSTRALIA AL TIPO DE CAMBIO NOMINAL. ESTRUCTURA TRIBUTARIA DE LA RENTA IMPONIBLE ANUAL DE LAS PERSONAS, DESPUÉS DE NORUEGA POR EL TIPO DE CAMBIO NOMINAL.

Conclusiones

Coordinador Macroeconómico del Centro Latinoamericano de Política Económica y Social, Pontificia Universidad Católica de Chile (Clapes UC). Profesor de la Facultad de Economía y Administración de la Pontificia Universidad Católica de Chile y miembro del Comité Ejecutivo del Centro Latinoamericano de Políticas Económicas y Sociales de la Pontificia Universidad Católica de Chile (Clapes UC).

Impuesto al patrimonio

Óscar PerellÓ es Magíster en Economía de la Pontificia Universidad Católica de Chile y estudiante de Doctorado en el Departamento de Economía de University College London (UCL). Investigador externo del Centro Latinoamericano de Políticas Económicas y Sociales, Pontificia Universidad Católica de Chile (Clapes UC).

Contexto tributario y económico en Chile

El Cuadro 1 muestra la recaudación tributaria por tipo de impuesto para el caso de Chile, comparándola con la mediana entre los países de la OCDE. En aquella ocasión nada se dijo sobre la introducción de un impuesto al patrimonio, reconociendo la relevancia de implementar medidas que faciliten la recuperación económica.

Efectos económicos del impuesto al patrimonio

Una disminución de 1 punto porcentual (pp) en el impuesto sobre el patrimonio aumenta la riqueza declarada por los hogares en un 43%. Como en el caso de Suiza, se considera que el impuesto sobre el patrimonio afecta significativamente la riqueza declarada por los hogares.

Impacto fiscal del impuesto al patrimonio

Los hallazgos sobre la baja recaudación de impuestos sobre la riqueza fiscal son similares cuando se consideran las recaudaciones máximas históricas de cada estado. Como en el análisis anterior, se puede observar que Suiza es una excepción entre los países de la OCDE, ya que en 2017 logró la mayor recaudación del 1,09% del PIB.

Impuesto al patrimonio en Chile

En la experiencia de los países de la OCDE, los cálculos presupuestarios asociados con la propuesta de impuesto a la riqueza de Chile están exagerados. Disponible en: https://clapesuc.cl/investigacion/doc-trabajo-n80-impuesto-al-patrimonio-efectos-macroeconomicos-y-fiscales [17 de enero de 2021].

Hoja en blanco: hacia una nueva

Pablo Correa tiene una Maestría en Economía Aplicada de la Pontificia Universidad Católica de Chile y una Maestría en Desarrollo Internacional de la Universidad de Harvard. Max sPiess es abogado de la Pontificia Universidad Católica de Chile y Magíster en Derecho de la Universidad de Virginia.

Principios fundamentales

Además, es importante considerar que, en general, la distribución de la riqueza y el ingreso no es sólo consecuencia del sistema tributario como tal, sino también del financiamiento y gasto fiscal de diversas políticas públicas. Otro principio es el principio de neutralidad: los impuestos deben ser lo más neutrales posible para evitar distorsiones.

Elementos estructurales y principios generales de diseño

Por esta razón, no se consideran regímenes tributarios facilitados aquellos que han demostrado contribuir significativamente a la apertura de espacios para la erosión de la base imponible. Así es como la evidencia muestra que, por ejemplo, los regímenes especiales y las exenciones del impuesto sobre la renta causan importantes ineficiencias en su alcance y abren importantes espacios para la elusión y la evasión (Zee 1998; Auerbach y Hasset 1999; McLure 1981).

Impuesto a la renta

Al proponerse igualar las tasas máximas del impuesto a la renta que afectan al contribuyente primario y secundario con la plena integración de ambos impuestos, este sistema permite que la inspección del impuesto a la renta se centre en su origen, facilitando y reduciendo el costo de control por parte del autoridad tributaria (Slemrod 2007; Harberger 2008), ya que los impuestos del contribuyente secundario siempre serán pagados en su totalidad, independientemente de si los recibe o no. Respecto a las rentas de fuente extranjera, éstas se incluyen en la base de cálculo de la renta neta imponible, ya sea del contribuyente primario o secundario.

Impuesto al consumo

La base de cálculo del impuesto se calculará según reglas similares a las actualmente previstas en la Ley del IVA. Los bienes adquiridos o servicios prestados desde el exterior pero para ser disfrutados por un contribuyente chileno y pagados desde Chile sólo estarán sujetos al impuesto al consumo en el caso de que dicho pago no sea tratado para efectos del impuesto a la renta.

Impuestos especiales

Por otro lado, se impondrá un impuesto especial que gravará los ingresos provenientes de actividades extractivas y/o intensivas en el uso de recursos naturales no renovables. Además, incluirá el espectro radioeléctrico y el aprovechamiento de volúmenes de agua dulce o salada procedentes de mares, lagos y ríos navegables.

Impuestos al patrimonio

En el nuevo régimen tributario no habrá sistemas de contabilidad simplificados y se derogarán los regímenes especiales existentes (como el de renta presuntiva), así como las leyes sobre regulación territorial y zonas francas. En consecuencia, la herencia recibida queda gravada con un impuesto de su tipo en el momento de su ejecución (enajenación corriente).

Institucionalidad y jurisdicción

La simplicidad de los trámites y la facilitación de medios electrónicos y en línea forman parte de las principales obligaciones de la autoridad tributaria. Asimismo, tendrá la facultad de reclasificar la materia de los actos jurídicos pertinentes para determinar la base de cálculo de un impuesto o la tasa que le correspondería.

Efectos recaudatorios

Por otro lado, la valoración del artículo segundo es mucho más complicada, ya que debe valorarse el efecto del cambio del tipo impositivo sobre la base imponible (cantidades, volumen de negocios, ingresos). En otras palabras, se asumió que la base imponible no cambia debido al cambio en la tasa impositiva.

Conclusiones

La importante reducción del tipo del impuesto al consumo es un factor que debería destacarse en la propuesta. El último capítulo está dedicado al análisis de la vida del cuerpo humano después de la muerte [el más allá], revisando críticamente las “tecnologías”.