La exclusión de las contribuciones sociales es relevante para que el caso de Chile pueda compararse con otros países de la OCDE. La Figura 1 muestra los países de la OCDE por porcentaje de contribuciones sociales financiadas por impuestos.

Nivel de ingreso

Por otro lado, la mayoría de los países de la OCDE recaudan más del 90% de sus contribuciones a la seguridad social en forma de impuestos, con una mediana del 96,9% y una media del 89,3%. La Figura 2 muestra la relación entre la carga tributaria neta de las contribuciones a la seguridad social, medida como porcentaje del PIB, y el nivel de ingresos de los países de la OCDE, medido por el PIB per cápita en dólares, a precios constantes y ajustado por paridad de poder adquisitivo (PPA). .

Estructura poblacional

La Figura 3 presenta la tasa de dependencia laboral para los países de la OCDE. Por lo tanto, omitir las diferencias en la estructura poblacional puede afectar la estimación de la brecha tributaria entre Chile y la OCDE.

Brecha tributaria neta

- Datos

- Brecha sin ajustar

- Brecha ajustada por ingreso

- Brecha ajustada por ingreso y estructura poblacional La ecuación (2) incorpora la estructura poblacional de cada país (EPob),

El Cuadro 1 muestra los países de la OCDE divididos por su carga tributaria neta de contribuciones sociales. En particular, se utiliza una regresión entre la carga tributaria (CT) menos las contribuciones sociales y el PIB per cápita (PIB_pc), expresado en miles de dólares, a precios constantes y ajustado por paridad de poder adquisitivo (PPA).

Discusión

Cerrar la brecha en las contribuciones a la seguridad social debería ser un objetivo complementario al de cerrar la brecha en la carga tributaria neta. Estas cifras sugieren que la diferencia en las cotizaciones sociales es incluso mayor que la diferencia en la carga tributaria neta.

Conclusiones

Bibliografía

Disponible en: https://www.imf.org/en/Publications/SPROLLS/world-economic-outlook-databases#sort=%40imfdate%20descending [20. Junio de 2021]. Disponible en: https://www.cepchile.cl/cep/puntos-de-referencia/puntos-de-referencia-2017/carga-y-estructura-tributaria-en-chile-comparacion-con-paises-ocde [19 Enero de 2022].

Reserva de cabotaje marítimo de carga y libre competencia: el caso chileno

El impacto económico de la reserva de cabotaje marítimo

Así, la intención aquí es mostrar razones económicas específicas a favor de la abolición de la reserva de cabotaje marítimo y del impuesto adicional sobre las operaciones de cabotaje con buques extranjeros. Como antecedente cabe señalar que en 2012, a solicitud del Ministerio de Hacienda, se realizó una estimación de los efectos económicos de la reserva de cabotaje marítimo (Gómez 2012).

Beneficios económicos de abrir el cabotaje a la competencia. Una estimación

Teniendo en cuenta lo anterior, la evaluación de los beneficios económicos de la apertura del cabotaje, que se presentan a continuación, es bastante conservadora, ya que sólo reflejan los beneficios de abrir el transporte marítimo de cabotaje a la competencia internacional en el propio mercado de cabotaje. Como se puede observar, dependiendo del supuesto de elasticidad precio de la demanda y el bajo arancel, la apertura del cabotaje con pabellón extranjero podría generar beneficios económicos anuales para los usuarios del cabotaje de carga de entre $186 y $432 millones.

Como se ha señalado, la caída de tarifas por la liberalización del cabotaje tiene un efecto de segundo orden sobre el transporte terrestre (camiones) que reducirá la demanda. El DL N° 211 de 1973 y la reserva de cabotaje y impuestos al transporte marítimo: el caso de.

Dos propuestas para avanzar en la modificación o eliminación de la reserva de cabotaje marítimo. El

Proponer y retirar al Presidente de la República, a través del Ministro de Relaciones Exteriores correspondiente, la modificación o retiro de las normas legales. Que sea el TDLC o la FNE quien ejerza esta facultad de proponer regulación en el caso de la reserva de cabotaje marítimo y el impuesto adicional es un tema institucional relevante.

Conclusiones

Con base en la jurisprudencia del TDLC en materia de cabotaje aéreo, parece que existe un espacio institucional para la intervención de las organizaciones defensoras de la libre competencia en caso de que el último intento legislativo de retirar la reserva de cabotaje volviera a fracasar. . Finalmente, cabe señalar que este análisis puede ser útil para futuras investigaciones en el campo de la reserva de cabotaje de pasajeros.

Anexo

Disponible en: https://www.economist.com/finance-and-economics how-protectionism-sank-americas-entire-merchant-fleet [5 de junio de 2018]. Este ensayo está basado en nuestro artículo 'Regla fiscal e inversión pública en Chile', Documento de trabajo IE-PUC 543, junio de 2020.

Propuestas de mejoramiento de la regla fiscal de Chile

Regla fiscal de Chile

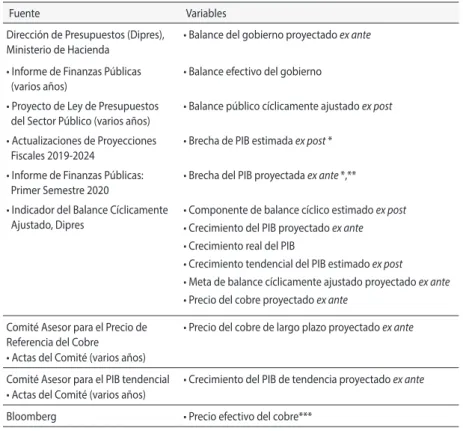

La variable de interés para la regla fiscal chilena es la relación BCA/PIB. La evaluación de la regla fiscal requiere evaluar la calidad de los pronósticos de crecimiento tendencial del PIB y del precio del cobre en el largo plazo.

Desempeño fiscal bajo la regla fiscal

La correlación entre los componentes cíclicos de la inversión pública y el PIB real muestra un patrón similar al del gasto público. Estas restricciones, sin embargo, no son resultado de la implementación o administración de la regla fiscal.

Desempeño fiscal en ausencia de la regla

La diferencia entre la inversión pública real y el pronóstico de SCV antes de la implementación. El Gráfico 15 muestra signos de los efectos de la crisis y sus secuelas sobre la deuda pública.

Propuestas de mejora de la regla fiscal

Este artículo realiza tres aportes al análisis del funcionamiento de la regla fiscal en Chile. Informe del Consejo Fiscal Autónomo para el fortalecimiento de la regla fiscal: ancla de deuda, cláusulas de escape y mecanismos de corrección.

De sombras y luces. Nociones de excepcionalidad en la crisis,

Excepcionalidad chilena en tiempos convulsos

Por otro lado, no todos los efectos de las nociones de excepcionalismo en la política chilena han sido negativos. De manera algo paradójica, también sirvió de base la identificación de la cultura política chilena con rasgos excepcionales en el ámbito latinoamericano.

Orígenes y evolución de las nociones de excepcionalidad chilena

Las crisis institucionales de 1924-1925 y 1931-1932, como en el siglo XIX, resultaron en el fortalecimiento de la legitimidad del Estado chileno como escenario de luchas y objetivos de los actores políticos durante el resto del siglo XX. Como en el siglo XIX, este gobierno institucionalizador y autoritario no escatimó en el uso de la violencia estatal contra quienes desafiaban la autoridad del gobierno y, en un sentido más amplio, el orden constitucional basado en la legitimidad indiscutible del Estado.

Estados Unidos y la Democracia Cristiana chilena en un contexto excepcional

El temor del gobierno estadounidense a una victoria de Salvador Allende en 1964 y 1970 surgió principalmente de la definición matricial de los intereses de esta nación en la Guerra Fría. Sin embargo, muchos diplomáticos y funcionarios estadounidenses valoraban la democracia chilena por sí misma y realmente temían por su supervivencia en caso de una victoria de la izquierda.

El excepcional proyecto revolucionario de la izquierda chilena

La exclusión de la "vía chilena al socialismo", proclamada por su nombre particularista, se basó en una aparente paradoja. La política económica de la "vía chilena al socialismo", por el contrario, se caracterizó por medidas expansionistas, inflacionarias y de estimulación del consumo.

Excepcionalidad, crisis y destrucción de la democracia chilena

El MIR (Movimiento de Izquierda Revolucionaria), no se hacía ilusiones sobre las posibilidades de éxito del proyecto revolucionario dentro del marco institucional de la política chilena. De igual modo, es inevitable advertir en él claras resonancias de las características primordiales del supuesto excepcionalismo chileno.

La excepcionalidad chilena entre dictadura militar y democracia

En el escenario político global de la Guerra Fría, así como el "camino chileno al socialismo" fue extraordinario, también debe serlo la dictadura militar que lo puso fin. En la década de 1960, el carácter extraordinario atribuido a la trayectoria histórica de Chile fue una condición favorable para las ambiciosas políticas de desarrollo de la Alianza para el Progreso.

Excepcionalidad chilena: sombras y luces

La izquierda revolucionaria realmente creía que era posible la construcción del socialismo a través de las instituciones de la trayectoria histórica de la democracia chilena. Quizás paradójicamente, la noción de excepcionalismo en la trayectoria histórica chilena tuvo efectos positivos para la democracia en los años en que fue reprimida por la dictadura militar.

Qué pasó con la evolución tecnofisiológica en Chile?

Mortalidad general y mortalidad infantil

A partir de finales del decenio de 1960 se produjo un descenso acelerado de la mortalidad infantil. En términos de tasas de mortalidad infantil, a principios del siglo XX Chile tenía una de las más altas del mundo.

Estatura de la población adulta

El aumento de las exportaciones y del producto per cápita en la segunda mitad del siglo XIX no condujo a un mejor bienestar biológico para la mayoría de la población de Chile. Sin embargo, la diferencia en el PIB per cápita fue aún mayor (Llorca-Jaña, Navarrete-Montalvo et al. 2020), algo que no es exclusivo de Chile, sino propio del resto de la región.

Consumo per cápita de algunos alimentos

De hecho, en Chile hubo un aumento espectacular en el consumo de carne y lácteos durante un período de tres décadas, principalmente a partir de la década de 1990, mientras que el consumo de leche ya había aumentado en primer lugar durante la década de 1990. La industrialización impulsada por el Estado (IDE) (Llorca - Jaña, Nazer et al.2020). En el caso de la carne (incluido el pollo, el pavo, el cerdo, el ganado vacuno y las ovejas), hubo un estancamiento entre los años 1930 y 1980, pero un aumento repentino y constante desde los años 1990.

Productividad del trabajo 14

Es decir, la productividad laboral aumentó en Chile durante el siglo XX, y especialmente en la segunda mitad del mismo (Figura 6), lo que estaría en línea con la teoría de la evolución tecnofisiológica. De hecho, la productividad laboral ha aumentado especialmente en el sector minero (y el sector agrícola), pero no en otros sectores como la manufactura, los servicios y la construcción (Palma 2021).

Análisis empírico de la productividad laboral en Chile

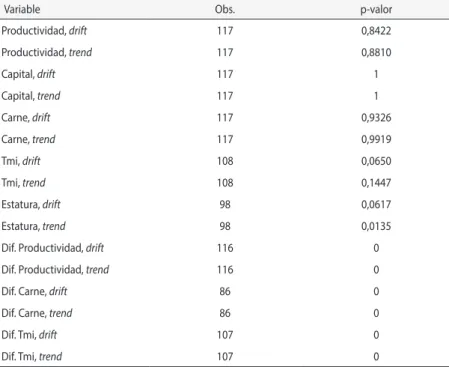

Sólo en la variable altura se rechaza la hipótesis nula de ausencia de estacionariedad. Una nueva prueba de Dickey Fuller rechaza la hipótesis nula de no estacionariedad en la serie temporal.

Conclusiones

¿Del rejuvenecimiento poblacional al envejecimiento, o viceversa?: Chile en el contexto de América Latina, 1950-2050. Son conversaciones sin palabras llevadas a cabo en el tránsito por las encrucijadas de la vida cotidiana.

Hacia una comprensión adecuada de la autoridad

Si bien para comprender el fenómeno de la autoridad debemos prestar atención a tres dimensiones, enfatizar una de ellas afectará el resultado de nuestra investigación. En resumen, Araujo proporciona un libro válido, actual y construido empíricamente para comprender las múltiples dimensiones que están en juego al estudiar la autoridad.

Urgencia de la pregunta

A partir de aquí, la pandemia emerge como una de las manifestaciones más ineludibles de la necesidad de reconocer los colectivos e híbridos híbridos (humanos y no humanos) que conforman la Tierra y que resisten los esencialismos y especismos modernos. Para describir esta metamorfosis y descenso a la Tierra que la humanidad está destinada a vivir, Latour se inspira en el proceso vivido por Gregorio Samsa, el protagonista de La metamorfosis de Kafka.

Terrestre, interdependencias y política del desmantelamiento

Esto tiene relación con la crítica que plantea Latour en uno de los capítulos del libro comentado sobre la representación de la Economía como entidad autónoma y "como base de toda vida posible en la tierra" (60). Al problematizar la idea de la economía como campo natural, Latour busca no sólo rematerializar la noción mencionada, sino también dignificar aquellos seres de los que dependemos y que son condición para la posibilidad de habitabilidad y equilibrio en la Tierra. .