Este informe contiene una evaluación global de la gestión financiera del sector público a nivel del Gobierno Nacional Total en 2012 y una actualización de las proyecciones para 2013. La actualización de la proyección de ingresos y gastos del Gobierno Nacional Total para 2013 nos permite para proporcionar un déficit efectivo en millones, equivalente a -1,2% del PIB estimado para el año.

Contexto macroeconómico de la economía chilena

A pesar del complejo e incierto escenario macroeconómico internacional, durante 2012 Chile alcanzó un nuevo hito en la historia de las tasas de interés de la deuda pública. cobertura de 75 puntos básicos sobre el bono del Tesoro norteamericano), respectivamente, correspondientes a las mejores condiciones de financiamiento históricas obtenidas por Chile y cualquier otro país latinoamericano o en desarrollo del mundo. En comparación con las previsiones realizadas a efectos de la Ley de Presupuesto de 2012, el final del año se tradujo en un crecimiento del PIB y de la demanda interna superior al esperado;

Contexto macroeconómico de la economía internacional

Por su parte, los impuestos de declaración mensual y los pagos mensuales provisionales (PMP) registraron un aumento real de 3,8% y 0,8%, respectivamente. Los impuestos a la renta pagados por el resto de los contribuyentes mostraron variaciones reales positivas en los impuestos de declaración anual (7,7%), los impuestos de declaración mensual (11,6%) y los impuestos PPM (4,8%).

InGRESoS CíCLICAMEnTE AJuSTADoS DEL GobIErNo CENtral

Este incluía una estimación de la tendencia del PIB para 2011 con el nuevo CCNN, aunque siempre mantuvieron los supuestos hechos por el panel de expertos que se reunió en 2010. Sin embargo, sin este pago, los ingresos de la gran minería privada habrían caído un 11,6%, lo que se explica principalmente por el aumento en los niveles de costos que enfrenta actualmente la industria minera.

Gastos DEl GobIErNo CENtral

El aumento en el nivel de costos también compensa parcialmente el aumento de esta fuente de ingresos en 2012. De hecho, mientras en los tres primeros trimestres de 2012 el aumento promedio del gasto total del gobierno central fue del 6,3%, en el cuarto trimestre de 2012 el crecimiento cayó a 1,6% real anual (tabla I.9).

Saldo primario del gobierno central Total estimado y ajustado de ciclo 2012 Millones de pesos Porcentaje del PIB. Con ello, se ha cumplido plenamente el objetivo de estabilizar la metodología de cálculo de la regla de equilibrio ajustada cíclicamente.

FINaNCIamIENto DEl GobIErNo CENtral

De esta forma, se colocaron en el mercado financiero local bonos en unidades de fomento (UF) y pesos chilenos por UF 48,6 millones y $ 497.530 millones, respectivamente8. Mientras tanto, en el cuarto trimestre de 2012 se colocaron dos bonos gubernamentales en el mercado internacional.

PosICIóN FINaNCIEra NEta

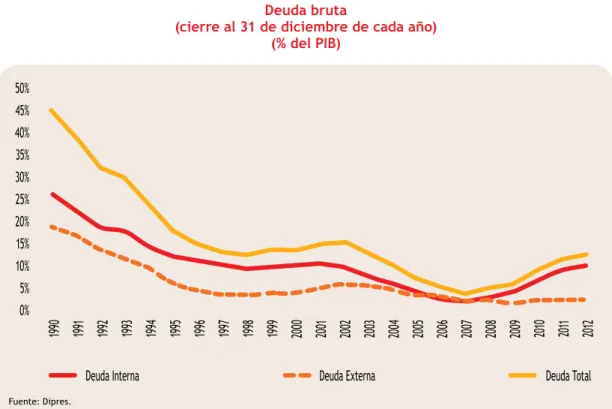

En términos de la evolución de los pasivos financieros, al cierre de 2012 se observa que el stock de deuda bruta ascendió a millones, lo que expresado en dólares equivale a US$ 32.423 millones. Cuando el stock de deuda bruta se expresa como porcentaje del PIB, se observa que a finales de 2012 se situaba en el 11,9% del PIB, cifra inferior al promedio de las últimas dos décadas (12,4% del PIB, ver gráfico I). .4) ).

Definiciones estratégicas e indicadores de desempeño

El porcentaje medio de cumplimiento global de todos los ministerios alcanzó el 93,9%, antes de considerar incumplimientos por causas externas. Tomando en cuenta los casos de instituciones que no cumplieron con algún indicador por razones externas, el porcentaje de cumplimiento global a nivel ministerial se eleva a 95,6% (tabla I.17).

Evaluación ex ante de programas

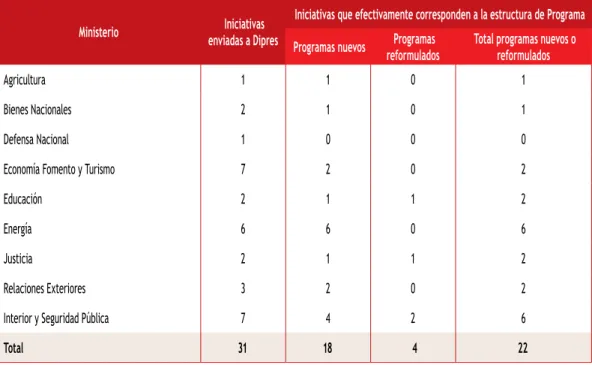

Por su parte y dentro del proceso de formulación presupuestaria, el Formulario E continuó utilizándose para la evaluación de las solicitudes presupuestarias. En 2012, como parte del proceso de formulación del presupuesto 2013, se recibieron 643 solicitudes, correspondientes a nuevos programas (42 en total y 22 de ellos calificados ex ante por el MDS), reformulación del programa (13 en total y 12 de MDS), ampliaciones (226 en total, todas revisadas por la Dipres) y otras iniciativas de gasto (362 en total), entendidas estas últimas como aquellas solicitudes presupuestarias que no respondieron a la definición de un programa13.

Evaluación ex post de programas e instituciones

Nº873 de 21 de junio de 2012 al Presidente de la Comisión Especial Mixta de Presupuesto. Nº872 de 21 de junio de 2012 al Presidente de la Comisión Especial Mixta de Presupuesto.

Mecanismos de incentivo remuneracional de desempeño institucional

- Área atención médica a usuarios

- Área atención odontológica a usuarios

- Área de apoyo clínico

- Área coordinación de red asistencial

Con la implementación de la Ley núm. 20.21229 se inició el desarrollo de los objetivos de eficiencia institucional (IME) para los servicios públicos, definidos en el artículo 9 de la citada ley, que vincula el cumplimiento de los objetivos de eficiencia institucional con incentivos monetarios para los funcionarios.

El Sistema de Información de Gestión Financiera del Estado (Sigfe), junto con el apoyo a la gestión financiera de las instituciones públicas, permite obtener datos de ejecución presupuestaria de las instituciones del gobierno central y elaborar los estados contables financieros requeridos por la Contraloría General de la República (CGR) .

Actualización y ampliación del Sistema de Información de la Gestión Financiera del Estado (Sigfe) en las entidades del gobierno central. A continuación se describen los principales avances específicos para cada uno de los componentes y subcomponentes del proyecto.

Mejoramiento y Extensión del Sigfe en las entidades del Gobierno Central

Mejoramiento y ampliación de las funcionalidades de Sigfe

Durante el proceso de implementación, el sistema presentó una serie de desventajas propias de este tipo de sistemas, asociadas a la inestabilidad y disponibilidad oportuna de los informes, lo que afectó la planificación de este proceso en los últimos meses de 2012. Así, al cierre del mismo año, 51 instituciones públicas completaron la transición al Sigfe 2.0 y utilizaron el sistema de manera exclusiva.

Extensión del Sigfe a las entidades del Gobierno Central (Sistemas Homologados)

Por las razones antes mencionadas, los demás institutos detuvieron el proceso de implementación o solicitaron un aplazamiento del cambio de sistema hasta 2013. Ambos problemas mencionados están en proceso de solución y se espera que la solución final esté en el segundo semestre de 2013.

Fortalecimiento del Tesoro Público

Durante 2012, el trabajo en este subcomponente ha estado orientado a homologar las cuentas de tesorería del resto de las instituciones públicas. Conociendo los tiempos y actividades involucradas en el procesamiento de las planillas de cobro, en el segundo semestre de 2012 se consideró necesario realizar un examen detallado de los registros de imputación de cada una de ellas.

Mejoras en el Proceso Presupuestario y Fortalecimiento del Sistema de Evaluación y Control de Gestión

Con esta actividad se pudo conocer los tiempos involucrados en el procesamiento de los datos y en las distintas validaciones, hasta el final del flujo correspondiente a la contabilidad y el impacto en el registro oportuno de esta información. Cabe señalar que al mismo tiempo la TGR continúa trabajando en el procesamiento de los formularios desde su nueva plataforma tecnológica, lo que ha requerido un esfuerzo mayor al estimado inicialmente.

Desarrollo nueva versión del SIAP

Esta actividad fue acordada y realizada nuevamente en colaboración con TGR, quienes desarrollaron un plan que considera la entrega, revisión y examen de cada uno de los formularios y, como objetivo principal, su contabilidad desde la nueva plataforma de ingresos principales del programa 01. - Renta General de la Nación, que cubriría aproximadamente el 80% de las recaudaciones. Esta revisión considera el examen de las imputaciones contables vigentes para cada formulario y su homologación con el plan de cuentas actualmente aplicable al resto de las instituciones públicas, a través de procesos de auditoría sistemáticos y estructurados, de los cuales se emitirán informes de análisis y audiencias, incluidas las propuestas. cambios cuando sea relevante.

Módulo Interrelación Ciclo Presupuestario y Sistema de Con- trol de Gestión

Por un lado, durante 2011 se emitió la ley que crea el Ministerio de Desarrollo Social, el cual, entre otras facultades, tiene la facultad de definir indicadores y realizar evaluaciones preliminares de los programas sociales que surjan como iniciativa de las distintas instituciones públicas. . Con todo lo anterior, se considera necesario completar el proceso de revisión y reestructuración de los procesos de control y evaluación en la administración pública chilena, como paso inicial imprescindible para implementar procesos de fortalecimiento de los sistemas de información asociados.

Fortalecimiento de la Administración Financiera en el nivel Municipal Este componente, que es ejecutado por la Subsecretaría de Desarrollo Regional y Administra-

Por otro lado, la Dipres explora opciones que contribuyan a fortalecer el vínculo entre los instrumentos de control y evaluación elaborados por su departamento de control y evaluación con el proceso de toma de decisiones presupuestarias. En este sentido, se destacan recomendaciones para avanzar hacia un acuerdo de presupuesto por programa elaborado por las misiones de la OCDE y el FMI en línea con el objetivo antes mencionado.

Fortalecimiento de la Información Financiera de las Municipalidades El Comité tripartito, integrado por Subdere, CGR y Dipres, constituido para la construcción

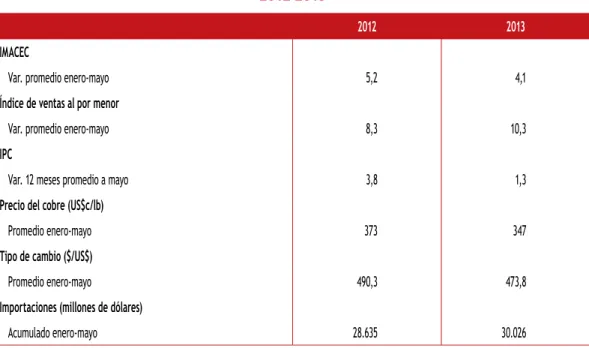

En el primer trimestre, el PIB real aumentó un 4,1% en 12 meses, y en mayo el Imacec aumentó un 3,5%, que aumentó un 4,1% en promedio en los primeros cinco meses del año (cuadro II.1). La demanda interna sigue siendo más dinámica que el PIB, aunque su crecimiento también se desaceleró hasta alcanzar un crecimiento anual real del 6,8% en el primer trimestre, en comparación con un crecimiento promedio del 8,2% en el segundo semestre de 2012.

Estas reducciones son parcialmente compensadas por la evolución de los impuestos sobre las declaraciones mensuales (principalmente el impuesto único de segunda categoría y el impuesto adicional), que aumentaron 17,5% anual en términos reales en los primeros cinco meses del año. Se destaca una caída real neta en el impuesto a la renta del resto de contribuyentes.

El Ministerio de Defensa explica la discrepancia principalmente por el crecimiento vegetativo de las fuerzas armadas y el nuevo nivel de aumento de las tropas profesionales. El gasto en bienes y servicios de consumo mostró un crecimiento anual acumulado de 0,4% en términos reales hasta mayo.

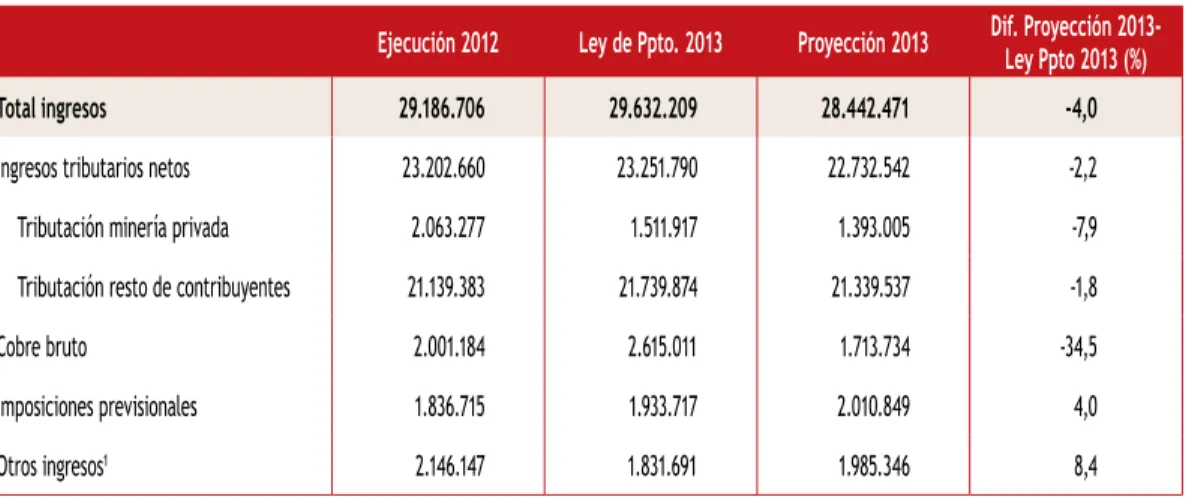

InGRESoS CíCLICAMEnTE AJuSTADoS PARA 2013

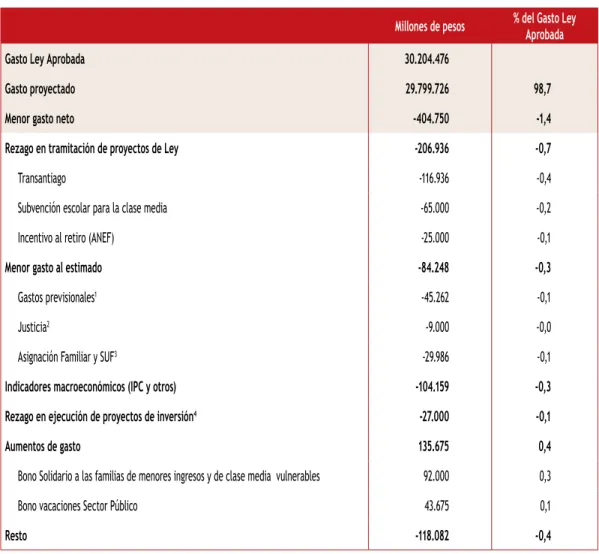

El Proyecto de Ley de Presupuesto del Sector Público de 2013 asumió un gasto total del gobierno central de millones. Finalmente, los gastos se ajustan por retrasos en la ejecución de proyectos de capital por valor de 27.000 millones de dólares.

BALAnCE EFECTIVo y CíCLICAMEnTE AJuSTADo DEl GobIErNo CENtral Para 2013

Impacto sobre el cumplimiento de la meta

EFICIENCIa EN El uso DE los rECursos y PrEsuPuEsto Por

- EvaluaCIóN Ex aNtE DE ProGramas

- Evaluación de Programas Gubernamentales (EPG)

- Evaluación de Impacto (EI)

- Evaluación Comprehensiva del Gasto o Evaluación del Gasto Institucional

- Compromisos institucionales y seguimiento

- Programas de Mejoramiento de la Gestión (PMG)

- Servicios adscritos al Programa de Mejoramiento de la Gestión (PMG) 2013

- Metas de Eficiencia Institucional (MEI)

- Ley Médica

- otros mecanismos de incentivo

En la formulación de los compromisos en los Programas de Mejoramiento de la Gestión (PMG) 2013, el 100% de los servicios contrataron los sistemas de seguimiento (97%) o el sistema de planificación y control de la gestión (3%) del programa básico (tabla III.5). . En 2013, el 17% de los servicios se adhirieron voluntariamente al sistema de gestión de calidad (tabla III.6).

- Variables económicas efectivas y estructurales

- Efecto cíclico de los ingresos tributarios no mineros

- Efecto cíclico de las cotizaciones previsionales de salud

- Efecto cíclico de los ingresos tributarios de la gran minería privada (GMP10)

- Impuesto Específico a la actividad minera

- Impuesto a la Renta de Primera Categoría

- Impuesto Adicional

- Efecto cíclico de los ingresos provenientes de Codelco

- Efecto cíclico total

- Cálculo del balance cíclicamente ajustado

El ajuste cíclico de los ingresos de Codelco por ventas de cobre se calcula de la siguiente manera: Por su parte, el ajuste cíclico de los ingresos de Codelco por ventas de molibdeno se calcula:

Valor a precios de mercado de los activos consolidados del Tesoro Público

Al desagregar la cartera en moneda nacional según clasificación de riesgo, se observa que la totalidad de los recursos se invierten en instrumentos de alta calificación crediticia (grado de inversión) (gráfica 5). Al desagregar el portafolio en divisas según clasificación de riesgo (gráfica 7), se observa que la totalidad de los recursos se encuentran invertidos en instrumentos con grado de inversión.

Fondo de Estabilización Económica y Social

- valor de mercado del FEEs

- Cartera de inversión

Al dividir el portafolio de FEES según la clasificación de riesgo de los instrumentos del portafolio, se observa que el fondo se invierte en instrumentos con alta calificación crediticia (investment grade) (gráfica 10). Al clasificar las inversiones FEES según el tipo de riesgo por Al 31 de mayo se puede observar que se invirtieron USD 12.930,66 millones en instrumentos de riesgo soberano y USD 2.309,96 millones en instrumentos de riesgo bancario.

Fondo de Reserva de Pensiones

- valor de mercado del FrP

- Cartera de inversión

Al comparar la evolución mensual del valor contra precios de mercado de la acción de inversión, respecto al cierre de abril, se observa que el fondo registró una variación de US$ 1.190,51 millones. Al desagregar la cartera del FRP según la clasificación de riesgo de los instrumentos de renta fija a finales de mayo, se observa que el 99,84% del fondo está invertido en instrumentos con grado de inversión.

Información relacionada a los fondos soberanos

FRP: Distribución por clase de activo y moneda (% del fondo). moneda Clase de activo % Clase de activo.

Información relacionada a los otros Activos del Tesoro Público

También incluye información detallada sobre las emisiones de bonos realizadas por la República de Chile en el mercado local e internacional. La información de este informe se desglosa por estructura cronológica de los pasivos (vencimiento), moneda, tipo de instrumento de deuda y residencia del acreedor (nacional o extranjero).

Deuda bruta del Gobierno Central

- stock de deuda del Gobierno Central

- Emisiones de bonos del Fisco de Chile

13 En el Cuadro 9 se proporcionan detalles de los bonos globales en circulación en el mercado internacional. En el Cuadro 8 se presenta un desglose de cada uno de los instrumentos de deuda en circulación en el mercado interno.

Clasificaciones de deuda del Gobierno Central

Presupuesto Nacional: Clasificación económica de ingresos, gastos, adquisición de activos no financieros y partidas de financiación, saldo contable, saldo ajustado. Gobierno central extrapresupuestario: clasificación económica de ingresos, gastos, adquisición de activos no financieros y partidas de financiación, saldo contable, saldo ajustado.

Transparencia en la gestión del Sector Público

- Perfeccionamiento del Sistema de Compras Público

- Transparencia activa en materia de publicidad y difusión

Por otra parte, este compromiso se cumplió con la inclusión en la Ley N° 20.641 del artículo N° 26, el cual fue comunicado a todos los Ministros de Relaciones Exteriores, Subsecretarios y Jefes de Servicios e Instituciones del Sector Público, para comunicarlo a través de la Circular N° °47 del Ministro de Hacienda, de fecha 24 de diciembre de 2012. Este compromiso se cumplió mediante la inclusión en la Ley N° 20.641 del artículo N° 25, lo cual fue informado por el Ministro de Hacienda a todos los Ministros de Relaciones Exteriores, Subsecretarios y Jefes de Servicios del Estado e instituciones del sector público, mediante Circular N° 47 de 24 de diciembre de 2012.

- Educación

- Vivienda

- Interior

- Desarrollo social

- transantiago

- salud

- agricultura

El compromiso se cumplió, mediante la reducción de recursos en la ley núm. 20641, para el presupuesto incluido en el proyecto de ley que ingresó al Congreso. El compromiso se cumplió, mediante la reducción de recursos en la ley núm. 20.641, relativa al presupuesto contenido en el proyecto de ley de presupuesto presentado al Congreso.

Evaluaciones comprometidas para el programa de 2013

Ley aprobada enero febrero 1 trimestre marzo. Abril Mayo OPERACIONES ACUMULADAS QUE AFECTAN AL PATRIMONIO NETO.