Esta afirmación básica de la psicología explica el poder informativo de las agencias de crédito, que proporcionan información detallada sobre el desempeño pasado de los deudores. En segundo lugar, está el centro de información responsable de la supervisión de bancos e instituciones financieras (SBIF), que recibe la información de los bancos, la valida y la devuelve en forma consolidada a través de la asociación de bancos e instituciones financieras. Instituciones financieras (ABIF) SINACOFI.

MARCO CONCEPTUAL

- L OS M ERCADOS DE I NFORMACIÓN EN EL S ECTOR F INANCIERO

- Asimetrías de Información y Racionamiento de Crédito

- Economías de Red

- Burós Espontáneos o Inducidos

- A CCESO AL C RÉDITO

- O RGANIZACIÓN I NDUSTRIAL DEL M ERCADO

- F UNCIONAMIENTO DE LOS S ISTEMAS DE I NFORMACIÓN C REDITICIA

- Los Burós de Crédito

- Visión Sistémica: Actores y Flujos de Información

- C ONDICIONES PARA O PTIMIZAR LA C ONTRIBUCIÓN DE LOS B URÓS

- Información Positiva e Información Negativa

- Evidencia Empírica

- M ARCO R EGULATORIO

- Dimensiones de la Acción Regulatoria

- Tipos de Instrumentos Legales

- Aspectos que Abarca la Regulación

- C ONCLUSIONES

Los burós de crédito desempeñan un papel central en el desarrollo de los mercados crediticios. El marco legal que interviene en el ejercicio de las agencias aborda diferentes dimensiones de acceso, uso y gestión de la información.

LA INDUSTRIA DE LOS BUROS DE CREDITO EN LA EXPERIENCIA

O RGANIZACIÓN I NDUSTRIAL DE LOS B URÓS DE C RÉDITO

- Crecimiento y Competencia en la Industria de Burós de Crédito

- Estructura de Propiedad

- Burós Públicos

A LCANCE Y T IPO DE I NFORMACIÓN R EPORTADA

- Tipo de Información

- Proveedores de Información

- Alcance de la Información

- Tamaño Mínimo

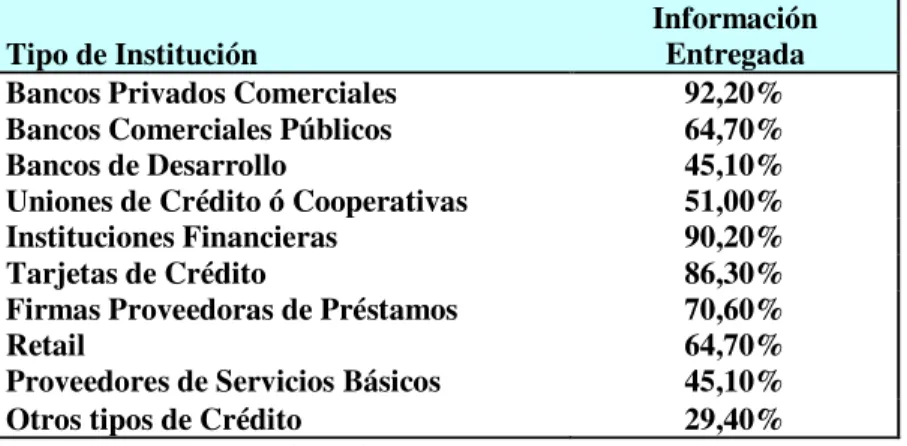

Por otro lado, el 28% de las agencias son propiedad de una entidad crediticia. Se puede observar en el cuadro que un porcentaje muy alto de bancos participa en el suministro de información a los burós de crédito (92,2%).

P RIVACIDAD Y P ROTECCIÓN DEL C ONSUMIDOR

- Mejores Prácticas

- Derechos de los Consumidores ()

- La Memoria del Sistema

S UPERVISIÓN Y C ONTROL ()

El principal aporte que realiza la industria de burós de crédito radica en la mejora de la información crediticia, principalmente para las instituciones financieras y agentes de crédito de diversa índole (ver marco conceptual). Las agencias de crédito mezclan y verifican los datos que recopilan para compilar un informe crediticio.

D ESCRIPCIÓN DE C ASOS

- EEUU

- La Unión Europea

Asimismo, la existencia de datos incorrectos en los informes crediticios no es una violación de la FCRA per se. El proveedor de información debe analizar la información proporcionada y realizar una investigación interna que finaliza con un informe al buró de sus resultados.

C ONCLUSIONES

Los marcos regulatorios de diferentes países se pueden diferenciar según el alcance de la protección de los diversos derechos de los consumidores y el alcance de los poderes de las autoridades supervisoras. En la mayoría de los países latinoamericanos examinados en este estudio, es el supervisor bancario quien tiene la responsabilidad de monitorear la protección de datos y los informes crediticios.

DESCRIPCIÓN Y EVALUACIÓN DEL SISTEMA DE INFORMACIÓN COMERCIAL

D ESCRIPCIÓN DEL S ISTEMA DE I NFORMACIÓN C OMERCIAL EN C HILE

- El Flujo de la Información Comercial

- Los Actores de la Información Comercial en Chile

- Bases Principales y Mecánica de Acopio y Salida

- Responsabilidad de la Data y Vías de Aclaración

- Supervisión y control

Respecto a los estándares blandos, cuyos estándares se generan en grandes empresas, CCS genera una base de datos llamada INFOCOM. Respecto al BIC, el 80% de los datos provienen de bancos y el 20% de notarios (información obtenida en entrevistas a operadores). Como se puede observar en el siguiente gráfico, esta base funciona de la siguiente manera: las grandes empresas informan a la CCS de sus cuotas impagas (cuyo plazo de entrega lo define cada acreedor).

La tercera base es INFOBANCA y está compuesta por delitos bancarios blandos (primeras cuotas de créditos hipotecarios, créditos de consumo, saldos de deudas de tarjetas de crédito).

F ORMACIÓN Y O RGANIZACIÓN I NDUSTRIAL DEL S ISTEMA DE I NFORMACIÓN C OMERCIAL

- El Boletín de Información Comercial

- El Buró de la SBIF

- Obligatoriedad versus Voluntariedad

- Agentes de la Industria de Burós de Crédito

Sin embargo, en la práctica esto no ha sucedido, lo que demuestra que esta ventaja estratégica es lo suficientemente fuerte como para mantener su posición como único generador de información. Esto reduce los costos de transacción asociados con el monitoreo de la información procesada por CCS. Los problemas relacionados con la calidad de la información no parecen ser muy importantes en la práctica, dados los bajos índices de quejas que se evidencian (ver el apartado referente a la calidad de la información).

Al principio sólo existía Dicom, una empresa filial de la CCS, que se creó a finales de los años setenta.

C OBERTURA Y C ALIDAD DE LA I NFORMACIÓN D ISPONIBLE

- Tipo de Información

En primer lugar, los porcentajes de las agencias chilenas respecto de la información procesada sobre personas físicas son superiores a los del nivel internacional (parte A). A nivel de la OCDE, la cobertura promedio de las agencias privadas es del 59%, y en América Latina es del 31,2%. En este indicador, Chile está bien posicionado en el caso de las agencias privadas, después de Argentina y Brasil dentro de América Latina.

Esta cuestión es delicada, ya que es uno de los principales factores que controla la fiabilidad de la información.

A SPECTOS QUE I NCIDEN EN LA D ISPONIBILIDAD DE I NFORMACIÓN

- La Memoria del Sistema

- Tamaño Mínimo de Créditos

- Efectos del Borrado de Deudas Pequeñas de 2002

- Ausencia de Información Positiva del Comercio

- Ausencia de Información Positiva de Otros Agentes Crediticios

- Reserva Bancaria

- Servicios Públicos

- Información de Servicios Básicos

No ocurre lo mismo en el caso de la información aclarada, donde, como se puede observar, muy pocos países eliminan inmediatamente la información aclarada. En este contexto, el sistema de información comercial en Chile perjudicaría la disciplina de los deudores respecto de la eliminación inmediata de la información explicada. A nivel práctico, existen dudas razonables sobre las implicaciones prácticas de la norma actual.

A partir de entrevistas a operadores de la industria de burós de crédito, se detectaron algunas falencias relacionadas con la información brindada por algunos servicios públicos.

E VALUACIÓN DEL M ARCO L EGAL

- Protección de la Privacidad y Derechos del Consumidor

- Regulación y Control

El artículo 12 de la Ley núm. 19.628 estipula que "en el caso de que los datos personales sean falsos, inexactos, ambiguos o incompletos y así se compruebe, tiene derecho a solicitar su modificación". Tanto en los EE.UU. como en la CEE existe el derecho de excluirse de las listas utilizadas con fines comerciales. La cuestión del esclarecimiento fue un elemento central de la controversia en el caso de Chile.

En concreto, sólo en el caso de la información bancaria podemos confirmar que existe regulación y supervisión por parte de la SBIF.

T RANSFERENCIAS I NTERNACIONALES DE D ATOS

Este enfoque se basó claramente en el tipo de disposiciones que se aplican dentro de la CEE. Este hallazgo es consistente con hallazgos anteriores y muestra que en Chile los beneficios que los burós de crédito aportan a las economías no se explotan lo suficiente y que existe un importante potencial de desarrollo fundamentalmente en la información positiva. Respecto a la información negativa, el principal elemento que perjudica la disponibilidad de la información es la imposibilidad de comunicar la información negativa cancelada/aclarada.

Otro elemento relacionado con la información negativa que perjudica el funcionamiento de la SIC es la interrupción de la publicación del historial de obligaciones.

EL EFECTO DE LA INFORMACIÓN EN LAS DECISIONES DE CRÉDITO

L AS H IPÓTESIS DE T RABAJO

Esto puede ser particularmente relevante para los deudores de bajos ingresos y los jóvenes que recién están comenzando en el sistema crediticio y que no tienen antecedentes en el sistema financiero. 28 Barron y Staten (2003) estiman una variedad de resultados posibles al incorporar información positiva sobre la deuda comercial en las calificaciones crediticias de Colombia. Esto se presenta como diferentes combinaciones de disminuciones en el error de predicción predeterminado (Error Tipo I) asociadas con diferentes niveles de aceptación del cliente (Error Tipo II).

En el caso de este estudio, el “scoreing” que utilizan los autores es exógeno, a diferencia de lo que hacemos en este apartado, donde es un scoring que surge de los propios datos del problema.

E L “E RROR T IPO I”: E STIMACIÓN DE S CORES

- El Experimento

- Metodología de Scores

- Resultados

Específicamente, se probó si la información sobre la deuda de las casas comerciales durante el primer trimestre de 2004 –que estaba disponible en la EPS pero no para las instituciones financieras– habría mejorado o no el modelo de predicción de incumplimiento. Esto se debe a que es precisamente ese vencimiento (y no una fecha de vencimiento final en la deuda de las casas comerciales) el que las instituciones financieras intentarán evitar con información adicional. Esto puede permitir a las casas comerciales seleccionar exactamente a aquellos individuos que probablemente no recibirán ofertas de crédito de instituciones financieras y concentrar sus acciones en estos segmentos.

Lo anterior necesariamente nos lleva a preguntarnos si el universo de personas atendidas agresivamente por las instituciones financieras en 2004 no habría sido mayor si las instituciones financieras hubieran conocido la información de las casas comerciales.

- El Modelo

Por lo tanto, de la evidencia concluimos que el historial crediticio es importante y es empíricamente importante en la decisión sobre la oferta crediticia de las instituciones financieras. Lo que hacemos a continuación es evaluar esta función estimada en los dos grupos de interés, los que tienen préstamos con instituciones financieras y los que tienen préstamos sólo con casas comerciales. Esta es una confirmación indirecta del modelo anterior que postulaba la importancia de la historia en la capacidad de obtener préstamos de las instituciones financieras.

Esta sección evaluó los efectos en las instituciones financieras de no contar con información positiva sobre la deuda de las casas comerciales.

RECOMENDACIONES

Este modelo reduce los costos de transacción asociados con el seguimiento de la información procesada. En cuarto lugar, es relevante agregar el derecho a impugnar la información incorrecta ante el proveedor de la información. Quinto, establecer que los proveedores de información tienen cierta responsabilidad respecto de la calidad de la información.

También hay que tener en cuenta que el alcance de una vigilancia de datos se extiende más allá de la información comercial.

ANEXOS

ANEXO 1: D ESCRIPCIÓN DEL M ARCO L EGAL

- Introducción

- Breve descripción de las principales disposiciones de la Ley.*

- Tratamiento de Datos Personales sin autorización del titular

- Del responsable del registro o banco de datos

- De los datos sensibles

- Derechos de los titulares de Datos Personales

- Habeas Data

- De la utilización de Datos Personales relativos a obligaciones de carácter económico,

- Del tratamiento de Datos Personales por los organismos públicos

- De la responsabilidad por las infracciones a la Ley

- Primacía de la Ley

La persona natural o jurídica privada, o el respectivo organismo público, responsable de las decisiones relacionadas con el tratamiento de Datos Personales se identifica en la Ley como el responsable del registro o base de datos. Un tema que fue objeto de gran discusión durante la creación de la Ley fue la comunicación de Datos Personales relacionados con obligaciones de carácter económico, financiero, bancario y comercial. El Servicio de Registro Civil e Identificación llevará registros de los Bancos de Datos Personales a cargo de organismos públicos.

El término “indebido”, según la historia de creación de la Ley, excluye la posibilidad de perseguir la responsabilidad objetiva del responsable del Banco de Datos Personales.

ANEXO 2: E STADÍSTICA D ESCRIPTIVA B ASE DE D ATOS E PS -S BIF

Como se muestra en el cuadro, de las 4.366 personas que registraron únicamente financiación en casas comerciales, el 41% son hombres, el 55% están casados, tienen una edad promedio de 41,5 años y un ingreso promedio de 202.376. A su vez, las personas que tienen acceso al sistema financiero bancario tienen niveles de ingresos más altos que aquellos que tienen acceso al financiamiento en casas comerciales. Como se puede ver, de los 3.959 individuos que aumentaron sus créditos financieros en 2004, 337 individuos (8,5%) incumplieron sus pagos.

Finalmente, de los 337 individuos que reportaron un incumplimiento, 29 lo hicieron por más de un tipo de crédito.

ANEXO 3: I NFORMACIÓN R EPORTADA EN B ASES DE D ATOS SBIF

ANEXO 4: E STIMACIONES L OGIT

ANEXO 5: L ISTA DE E NTREVISTADOS

Jentszche, Nicola (2005). “Mejores prácticas globales en informes crediticios y protección de datos: lecciones para China”. 1992), “Cumplimiento de promesas en una sociedad grande: un modelo de intercambio de información crediticia”. Marco legal y regulatorio de la información crediticia: un breve análisis del marco legal actual en algunos países de América Latina. Presentación en la Mesa Redonda de Legisladores Latinoamericanos sobre Información Crediticia, Cartagena, Colombia, 22 de noviembre de 2005.