The current research had as a general hypothesis that the Integrated Administrative Management System (SIGA) affects the control of Petty Cash Fund expenditures in Comprehensive Health Insurance. The investigation has been of an applied type and explanatory level, as it seeks to know how the Integrated Administrative Management System (SIGA) affects the control of petty cash fund expenditures. The present investigation concludes that the Integrated Administrative Management System (SIGA) affects the control of petty cash fund expenditures in Comprehensive Health Insurance.Lima.Perú.2018; at a significance level of 5%, providing suggestions that allow a better performance in administrative tasks involving the use of this application (SIGA), and that allows understanding of the current system, coordination, responsibility and cost.

ÍNDICE DE TABLAS

ÍNDICE DE FIGURAS

INTRODUCCIÓN

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Problema general

- Problemas específicos

- Justificación

- Justificación Teórica

- Justificación Práctica

- Justificación Metodológica

- Justificación Social

- Objetivo General

- Objetivos Específicos

En qué medida el sistema integrado de gestión administrativa (SIGA) incide en el control del gasto de Caja Chica en el seguro integral de salud. Se justifica teóricamente porque permite determinar el impacto del sistema integrado de gestión administrativa (SIGA) en el control del gasto de la Caja Chica del Seguro Integral de Salud. Determinar cómo la información sistematizada incide en el control de los gastos de Caja Chica en el seguro integral de salud.

MARCO TEÓRICO

- Antecedentes

- Antecedentes Nacionales

- Antecedentes Internacionales

- Bases Teóricas de las Variables

- Bases Teóricas de la variable Independiente

- Bases Teóricas de la Variable Dependiente .1 Definiciones de Fondo de Caja Chica

- Definiciones de términos básicos

El logro que queremos alcanzar es la mejora de la gestión de los recursos públicos, junto con la integración de la información para la adquisición de bienes y servicios y los procesos de ejecución presupuestaria, financiera y contable. La modernización de la gestión de las finanzas públicas y la administración electrónica convergen en varios puntos, fomentando y reforzando reformas mutuamente. Se encontró que la gestión integral de la información que brinda el SIAF-SP optimiza significativamente la gestión de los recursos públicos en el sector público, pero el personal encargado de administrar este sistema no está adecuadamente capacitado.

Yugcha (2014) desarrolló la tesis denominada “Análisis de la gestión administrativa y su impacto en el control financiero de la liga deportiva cantonal”. Destaca la importancia de identificar, implementar, gestionar y mejorar continuamente la eficiencia de los procesos y la gestión de sus interacciones. para alcanzar los objetivos de la organización, Casas (2012), profesor de la Universidad del Pacífico, señala que la gestión económica del estado incluye dos aspectos principales: primero, la recaudación de ingresos; y segundo, el uso de estos recursos para pagar servicios públicos e invertir en infraestructura.

Las reformas de la administración pública han involucrado a todas las instituciones y sus respectivas políticas, generando cambios de gran alcance tanto en el papel como en la forma en que el Estado desempeña sus funciones. En el Perú, el objetivo básico del proceso de modernización de la administración pública es alcanzar mayores niveles de eficiencia en el aparato estatal, de manera que se logre una mejor atención a los ciudadanos, priorización y optimización del uso de los recursos públicos. El proceso de modernización de la administración estatal se apoya en la firma de convenios de gestión y la implementación de programas piloto de modernización en los distintos sectores de la administración pública central, en todos sus casos.

Descripción de los cambios específicos a implementar a nivel organizacional, de procesos y de recursos humanos, debidamente sustentados. Contiene un conjunto de indicadores que evalúan distintos aspectos de la estructura y gestión presupuestaria, la contabilidad y el control. Nombre de los funcionarios u oficinas remotas de Hacienda a cuyo nombre se giran los cheques del fondo.

MÉTODOS Y MATERIALES

- Hipótesis de la Investigación 1 Hipótesis general

- Hipótesis específicas

- Variables de estudio 1 Definición conceptual

- Definición Operacional

- Tipo de estudio y nivel de la investigación .1 Tipo de Investigación

- Nivel de Investigación

- Diseño de la investigación

- Muestra

- Técnicas e instrumentos de recolección de datos .1 Técnicas de recolección de datos

- Instrumentos de recolección de datos: El Cuestionario Salkind (1998), en Métodos de Investigación, comenta lo siguiente

- Métodos de Análisis de Datos

Se realiza cuando es necesario tomar una decisión sobre un problema específico de la vida real”. El diseño de investigación es no experimental transversal porque no se pueden manipular las dimensiones de la variable independiente, ni tampoco la variable dependiente, solo se medirán tal como son en su realidad, su contexto o su estado natural, para luego analizarse. Hernández El diseño de la investigación será no experimental, transversal, correlacional, porque se describirá la relación entre dos variables en un momento determinado.

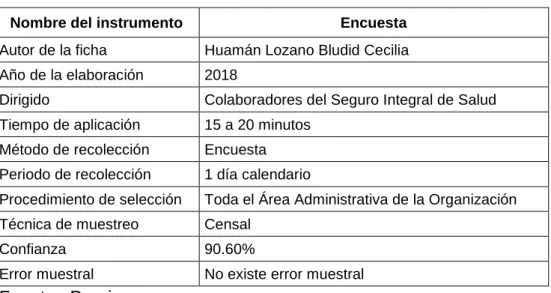

La población de interés para esta investigación es finita y está conformada por 50 personas de la Dirección General de Administración de Recursos, personal que desempeña tareas relacionadas con la información financiera y presupuestaria en el Seguro Integral de Salud. Debido a que esta investigación no necesita muestreo para seleccionar los elementos de la muestra censal y en consecuencia no hubo error de muestreo. Para esta investigación, la encuesta es una de las técnicas de recolección de información que, técnicamente ensamblada, posibilita el procesamiento informático y el análisis estadístico, e incluso posibilita la validación de la hipótesis.

No se identifica el motivo de la prueba, para que no se pierdan las respuestas de los encuestados. Cada pregunta tiene 5 alternativas que midieron el grado de desarrollo de la dimensión que se analizó o el campo en el que se orientaron las preguntas. Se creó una base de datos de ambas variables para agilizar el análisis de la información y garantizar su posterior uso e interpretación.

El análisis de datos cuantitativos se realizó teniendo en cuenta el nivel de medición de la variable y mediante estadística; lo que permitió describir e iluminar las principales características de las variables tomadas individualmente.

RESULTADOS

- Resultados Descriptivos

- Contrastación de Hipótesis

El Sistema Integrado de Gestión Administrativa (SIGA) incide en el control de los gastos de Caja Chica en el Plan de Seguro Integral de Salud. Ha: El Sistema Integrado de Gestión Administrativa (SIGA) incide en el control de los gastos de Caja Chica en el plan de seguro integral de salud. El Sistema Integrado de Gestión Administrativa (SIGA) incide en el control de los gastos del Fondo de Caja Chica.

Hi1: La simplificación de procesos incide en el control de gastos de Caja Chica en el Seguro Integral de Salud, Lima. Hi2: La información sistematizada afecta al control de los gastos de Pengekassen en Den Hellige Sygesikring. Análisis Tau-b-Kendall entre información sistematizada y control de gastos del Fondo de Caja Chica.

Ho3: La automatización de procesos no afecta el control de los gastos de caja chica en el Seguro Integral de Salud, Lima. Hi3: La automatización de procesos afecta el control de los gastos de caja chica en el Seguro Integral de Salud. Pruebas de chi-cuadrado entre automatización de procesos y control de gastos de caja chica.

Análisis Tau-b-Kendall entre la automatización de procesos y el control del gasto de caja chica.

DISCUSIÓN

Respecto a la hipótesis específica 2, la prueba chi-cuadrado de Pearson, razón de verosimilitud y asociación lineal obtuvieron valores de 27.064 con un 95,0% de significancia, lo que indica que la información sistematizada incide en el control del gasto del Fondo de Caja Chica y se relaciona con el estudio de Morales. (2016) “Sistema de control interno para mejorar la eficiencia del departamento de tesorería de la empresa Automotores Inka Sat, Chiclayo – 2015”, el cual menciona que un adecuado sistema de control permitirá la reducción de riesgos y la detección de errores, lo que contribuye a la protección y protección de los intereses de la entidad, especialmente y ayuda a evaluar su eficacia desde el punto de vista de la organización y funcionamiento. De manera similar, según la hipótesis específica 3, los resultados de las pruebas de chi-cuadrado, odds ratio y asociación lineal de Pearson, valores y 21.271 se obtuvieron con una significancia del 95,0%. , lo que muestra que la automatización de procesos afecta el control del gasto de los fondos de caja en un nivel de significancia de 0,05, lo cual se relaciona con el estudio de Garrido (2011) “Sistema de Control Interno en el Área de Caja del Instituto Universitario Tecnológico Ejido”, el cual concluye, que se mejorará el desarrollo de las diversas actividades a partir de la optimización del tiempo, la organización y el control, lo que les permita ser más eficientes y alcanzar la excelencia. Utilizando el software especializado SPSS, los entrevistados nos dieron las primeras luces para determinar la relación de causa y efecto entre el SIGA y el control del gasto de los fondos del tesoro.

También coincidieron en determinar la importancia de la información sistematizada y la automatización de procesos en el control administrativo.

CONCLUSIONES

RECOMENDACIONES

Ferreyros Cannock, Guillermo (2014).- Por un país más competitivo, en Revista de la Cámara de Comercio de Lima. 2012).- Tesis titulada Sistema Integrado de Gestión Administrativa (SIGA) como herramienta eficaz para las decisiones financieras en la Fuerza Aérea del Perú. Garrido Oballos, Betty (2011).- Tesis titulada Sistema de control interno en el ámbito del efectivo del Instituto Tecnológico de la Universidad del Ejido. Hurtado Falvy, Juan Manuel (2012).- La dimensión económico-financiera en el sistema equivalente de contratación de la administración pública derivada de dos procedimientos de contratación estatal.

Mego, Enrique (2011).- Tesis titulada Sistema Integrado de Administración Financiera en la Gestión Administrativa de la Universidad José Faustino Sánchez Carrión. Chiliquinga, Edwin (2013).- Tesis titulada Gestión administrativa y optimización de recursos empresariales en el sector textil en la ciudad de Tulcán. Morales Parraguez, Manuel Armando (2016).- Tesis de diploma titulada Sistema de control interno para mejorar la eficiencia del departamento de tesorería de Automotores Inka Sat, Chiclayo - 2015.

Muñóz Marticorena, William (2011).- Perú: Simplificación administrativa en el marco del proceso de modernización del Estado. 2014).- La tesis denominada El Sistema Integrado de Administración Financiera (SIAF-SP) y la Gestión Financiera-Presupuestaria en el Sector Público en el Perú y América Latina, Período 2011-2013. Orozco, José (2009).- La tesis titulada Importancia del Sistema Integrado de Administración Financiera (SIAF-SAG) en el proceso administrativo del Municipio de San Pedro, San Marcos, República de Guatemala. Rivadeneira, Amaro (2015).- Aplicación del sistema integrado de gestión administrativa y gestión presupuestaria en el Ministerio de Educación. 2016).- El proceso de modernización administrativa en las comunidades autónomas.

Soledad, Carmen (2017).- Nivel entre el Sistema Integrado de Gestión Administrativa y la Calidad del Gasto Público en la UGEL Casma – Ancash 2017.

ANEXOS

MATRIZ DE CONSISTENCIA

MATRIZ DE OPERACIONALIZACION DE VARIABLES ANEXO 3: INSTRUMENTO DE LA INVESTIGACION

VALIDACION DE INSTRUMENTOS ANEXO 5: MATRIZ DE DATOS

VALIDACIÓN DE INSTRUMENTOS