Demostrar que la implementación del sistema informático afecta el funcionamiento de la empresa, para que se puedan realizar consultas con mayor rapidez a la empresa HUBELLI. El Capítulo I presenta la definición del problema, la formulación del problema y los objetivos de la investigación.

PROBLEMA DE INVESTIGACIÓN

Formulación del problema

- Problema general

- Problema específicos

Por qué es necesario el uso del sistema informático en el cálculo de costos para la elaboración del presupuesto en la empresa Hubelli, 2017. Cómo el uso del sistema informático facilita el cálculo de costos en la gestión financiera en la empresa Hubelli, 2017.

Justificación del estudio

Al finalizar la implementación del sistema elegido, se debe realizar una comparación de los resultados obtenidos sin el sistema con los resultados obtenidos después de la implementación del sistema de costos, para poder observar claramente cómo la implementación de un sistema de costos computarizado ayuda a ambos. en la organización de la empresa así como en la gestión de sus costes y rentabilidad, ya que ayuda a identificar claramente los costes reales de producción propia. La implementación del prototipo a proponer permitió una mejora en la gestión financiera y primero se implementó en finanzas y contabilidad, siendo evaluado con los procedimientos clásicos de la empresa y con la propuesta de este prototipo.

Objetivos de la investigación

- Objetivo general

- Objetivos específicos

Los beneficiarios de la tesis sobre implementación de software son: las empresas, ya que al utilizar este nuevo sistema pueden obtener información más relevante para la toma de decisiones, y además, también beneficiaría a los propios trabajadores, ya que pueden obtener información más precisa al momento de realizar sus tareas. actividades diarias y establecer de manera más eficiente los costos reales de los productos que se están produciendo y también le brindará datos muy importantes para administrar sus precios y ventas de productos para saber cuáles de los productos están generando mayores ganancias y cuáles no y poder hacer un mejor plan de ventas y promoción de productos. . Determinar cómo el uso de un sistema computarizado facilita la elaboración de presupuestos en Hubelli, 2017.

MARCO TEÓRICO

Antecedentes Nacionales

Para Tirado (2010) en su tesis “Costos por Órdenes de Producción para la Empresa Fundi Láser” de la ciudad de Lima en Perú. Para Alvarado y Huamán (2004) en su tesis “Diseño de un sistema de costeo por órdenes de trabajo y productividad para la empresa de calzado industrial Omega S.A.

Antecedentes Internacionales

El éxito en la ejecución de esta fase y de todo el ciclo de vida del servicio radica en una formación entre los objetivos del negocio y la organización de TI (Fuertes 2012). 4 Un sistema presupuestario automatizado facilita el control y evaluación del cumplimiento de la planificación de acuerdo con las funciones de las instituciones financieras públicas.

Bases teóricas de las variables

Costos incrementales: Son los costos que se incurren cuando las variaciones de costos son causadas por un aumento en el negocio o actividades de la empresa. Son las actividades que se realizan para cubrir el cronograma de la organización en el ciclo operativo de un año.

MARCO METODOLÓGICO

- Hipótesis general

- Hipótesis especifica

- Variables de estudio

- Definición conceptual

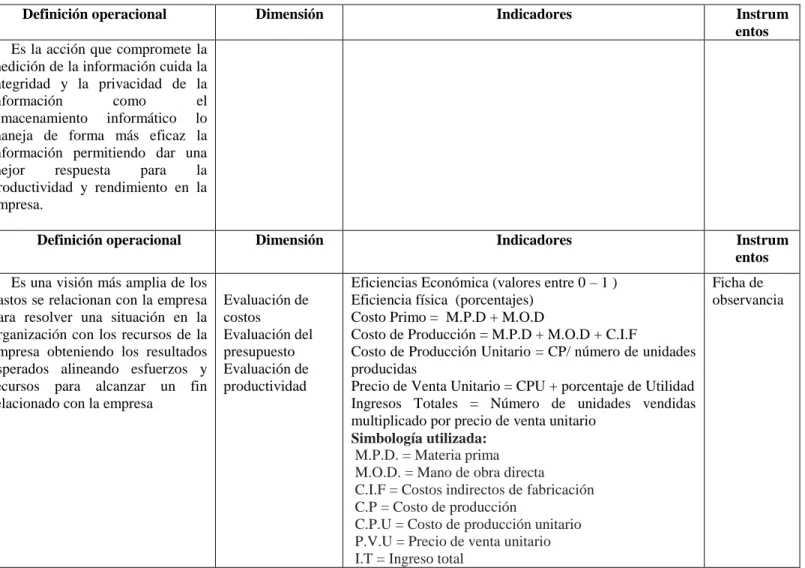

- Definición operacional

- Tipo y nivel de la investigación

- Diseño de la investigación

- Población y Muestra

- Técnicas e instrumentos de recolección de datos

- Técnicas

- Instrumentos

- Métodos de análisis de datos

- Aspectos éticos

El sistema informático utilizará una forma más eficaz de gestión económica, permitiendo una mejor capacidad de respuesta a los cálculos de costos y preparación de presupuestos, apoyando la productividad y el desempeño en el negocio. Proceso que evalúa la producción, ingresos y gastos comparándolos con la estimación de los recursos financieros de la empresa y la previsión de gastos en los periodos proyectados. Es la acción que compromete la medición de la información y protege la integridad y privacidad de la información.

Es la parte fundamental de todo negocio en el manejo económico de la empresa, es importante entender que tenemos claros nuestros gastos e ingresos para lograr nuestras metas y así tomar la decisión correcta. Es una visión más amplia de los gastos relacionados con la empresa para resolver una situación de la organización con los recursos de la empresa, obteniendo los resultados esperados alineando esfuerzos y recursos a una meta relacionada con la empresa. Confidencialidad de la información: En el procesamiento de los resultados se mantuvo la confidencialidad de los mismos hacia el personal, empresas y departamentos incluidos en la investigación.

Autorización: Los términos de toda la recopilación de información y el procesamiento de datos se manejaron con el conocimiento y autorización del jefe de la agencia correspondiente.

RESULTADOS

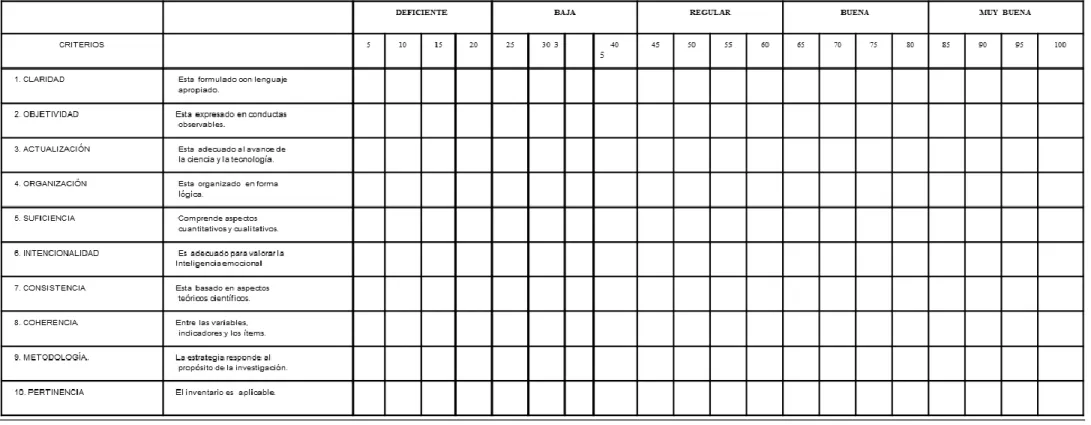

Selección de instrumentos

Validez de los instrumentos

En la figura 7 se muestra un cálculo de 200 prendas, donde se puede observar que el puesto logró un 100% de eficiencia. Desarrollo de software para el cálculo de costes y presupuestos en la gestión económica de HUBELLI. TÍTULO DE TESIS DE GRADO: Establecimiento de un software para la contabilidad de costos y estimaciones en la gestión económica de la empresa HUBELLI.

Tratamiento estadístico e interpretación de resultados

Tratamiento estadístico

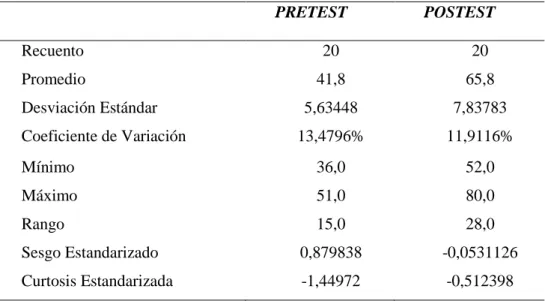

Calculará diferentes estadísticas y gráficos para cada muestra y ejecutará varias pruebas para determinar si existen diferencias estadísticamente significativas entre las dos muestras. La Tabla 15 muestra que contiene el resumen estadístico de las dos muestras de datos. Se pueden utilizar otras opciones de tabla en este análisis para evaluar si las diferencias entre las estadísticas de las dos muestras son estadísticamente significativas.

De particular interés son la asimetría estandarizada y la curtosis estandarizada, que pueden usarse para comparar si las muestras provienen de distribuciones normales. Los valores de estas estadísticas fuera del rango de -2 a +2 indican desviaciones significativas de la normalidad, lo que invalidaría las pruebas que comparan desviaciones estándar. En la Tabla 16, esta tabla contiene estadísticas resumidas para las dos muestras de datos.

Dentro de este análisis, se pueden utilizar otras opciones tabulares para evaluar si existen diferencias entre ellas.

Contrastación de hipótesis

Con un nivel de significancia del 5% se concluye que: La implementación de un software de costos y presupuestos en la gestión económica facilita las consultas de los usuarios en la gestión económica de la empresa HUBELLI. El desarrollo e implementación del software permite el cálculo de costes para simplificar la gestión económica de HUBELLI. El desarrollo e implementación del software permite la elaboración de un presupuesto para simplificar la gestión económica de HUBELLI.

En este caso, esa suposición parece razonable, según los resultados de la prueba F que compara las desviaciones estándar. La siguiente tabla reporta el análisis de varianza para optimizar el grado de satisfacción de los usuarios mediante la evaluación de su conocimiento de actitudes en su gestión económica de la empresa HUBELLI. El estadístico R-Cuadrado indica que el modelo así ajustado explica el 73,9835% de la variabilidad en el nivel de satisfacción.

De la ecuación del grado de satisfacción se podría obtener su valor óptimo Objetivo: maximizar el grado de satisfacción.

Diseño de la solución tecnológica

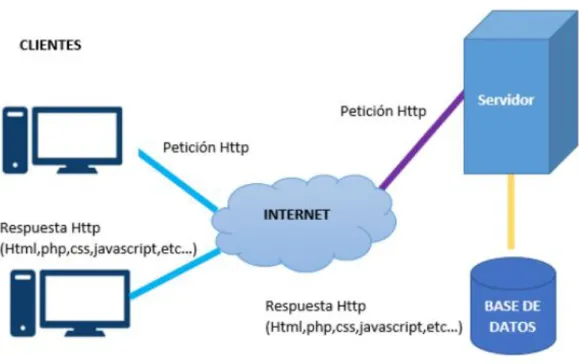

La capa de datos es responsable de realizar transacciones con la base de datos y con los sistemas de descarga o inserción de información en la base de datos para el software de costos y presupuestos en la gestión financiera de la empresa HUBELLI. Determinar si el uso del software permite el cálculo de costos y presupuestos, con el fin de simplificar la gestión financiera de la empresa HUBELLI. Discusión de los resultados de la prueba previa de gestión de actitudes del uso de software de costos y presupuestos.

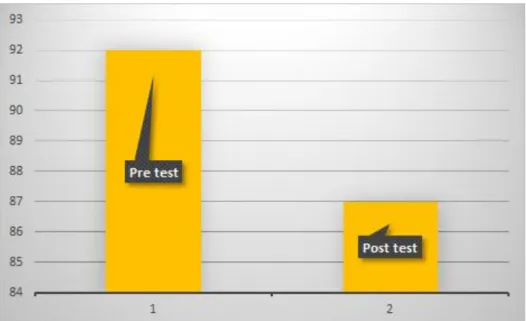

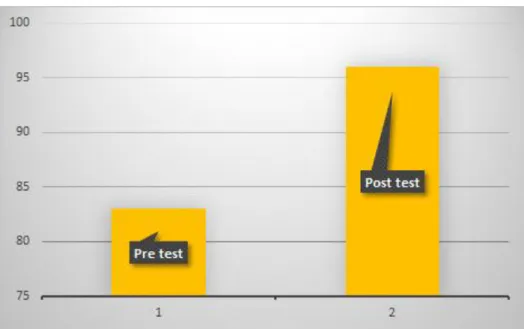

Discusión de los resultados del postest de gestión de actitudes hacia el uso del servidor. Para valor óptimo = 95,5 por ciento en términos de progreso posterior a la prueba respecto a la prueba previa en la guía de procedimiento para el usuario de HUBELLI. Análisis de la información contable para el control integrado de gestión: diseño del sistema y metodología de implementación.

Determinar cómo el uso del sistema informático facilita el cálculo de costos en la gestión de la empresa Hubelli, 2017. El uso correcto y oportuno del sistema informático facilita efectivamente el cálculo de costos en la gestión financiera de la empresa Hubelli, 2017.

DISCUSION

CONCLUSIONES

Se ha comprobado que la implementación del sistema informático para el cálculo de costos y elaboración de presupuestos facilita la atención de consultas y la respuesta cuando se realizan cálculos de costos y presupuestos para la gestión económica de la empresa. Con la implementación de la base de datos del sistema informático para el cálculo de costos y elaboración de presupuestos, es importante protegerla con respaldos, lo que hace más segura la información, usabilidad, control de acceso a la información, facilita la atención de consultas. por parte del personal de la empresa. HUBELLI.

RECOMENDACIONES

Pontificia Universidad Católica de Chile Coronel Lozano (2008) Tesis: “Análisis, diseño e implementación de un sistema de información para la administración de proyectos relacionados con la gestión social del agua y el medio ambiente en Cuencas”, de la Pontificia Universidad Católica del Perú. Internacional que puede financiar proyectos del área de Acción Social de la Facultad de Ingeniería PUCE de la Pontificia Universidad Católica del Ecuador. Gonzales Estrada Javier y Julca Rodríguez Luz (2005) Tesis “Tecnologías de la Información Aplicadas al Sector Turístico en el Perú”, de la Universidad Nacional Mayor de San Marcos.

Guerrero Benalcázar Rubén Ignacio (2016) Tesis: “Estudio comparativo de los FRAMEWORKS RUBY ON RAILS y DJANGO para la implementación de un sistema informático para el control y administración del mercadeo en red”, de la Universidad Técnica del Norte - Ibarra. Marín Martel Roberto (2010) Tesis: “Desarrollo de una herramienta de apoyo al cuadro de mando integral”, de la Pontificia Universidad Católica del Perú. Justo Torres (2010), “Diseño, desarrollo e implementación de una aplicación web de mapeo para la visualización y consulta de los proyectos realizados por Auding-Intraesa S.A.” de la Universidad Autónoma de Barcelona – España.

Walker Reed, María Fernanda (2005) Tesis: “Diseño de información en el desarrollo de sitios web comerciales”, de la Universidad de las Américas Puebla - México.

ANEXOS

Tabla de evaluación de instrumentos por expertos

Instrumento

Ficha de Observación Pret test

Ficha de Observación Post test

Tabla de T de Student de dos colas…

Panel Fotográfico