ESTIMACIÓN DE COSTOS DE PRODUCCIÓN OVEJA A TRAVÉS DE GRUPOS DE PRODUCTORES EN EL ESTADO ORIENTE DE MÉXICO, 20151. El objetivo de este trabajo es analizar los costos variables y fijos pagados y los ingresos totales y netos para estimar el flujo de caja, los costos financieros y los costos económicos de la producción ovina. en la región oriente del estado de México.

INTRODUCCIÓN GENERAL

- Marco de referencia

- Producción

- Comercio exterior de ganado en pie

- Consumo nacional

- Objetivos

- General

- Particulares

- Hipótesis

- Descripción del área de estudio

- Temascalapa

- Tepetlaoxtoc

- Texcoco

Estimar los parámetros técnicos utilizados en la producción ovina en el oriente del Estado de México mediante la construcción de unidades productivas representativas. Estimar precios de equilibrio y precios objetivo para la producción ovina en el oriente del estado de México.

REVISIÓN DE LITERATURA

- Teoría de la producción

- Teoría de costos

- Costo total de producción

- Costo marginal y costo promedio

- Teoría del beneficio

- Paneles de productores

- Problemática de la producción ovina

La teoría de costos es un análisis de los costos de producción, cómo se determinan los costos en función del conocimiento de la función de producción, los efectos de los rendimientos decrecientes, los costos a corto y largo plazo, las cuatro curvas de costos, los costos, etc. La curva de costo total de largo plazo está directamente relacionada con la trayectoria de expansión de la empresa en términos de costos y volúmenes de producción (Gould y Lazear, 2002). Gayle (2013), de la Universidad Estatal de Washington, retoma la clasificación de los costos en fijos y variables y los divide en términos de costos económicos, financieros y desembolsados.

21 cambios de producción, y cuando la empresa no produce, estos toman el valor de cero, es decir, los costos variables crecen junto con la producción. 2013) señala que los costos económicos incluyen los costos financieros y los costos de oportunidad de los factores de producción. Gould y Lazear (2002) definen el costo de oportunidad como el costo de oportunidad de producir una unidad del bien “𝑥”, es decir, la cantidad del bien “𝑦” que se debe sacrificar para utilizar los recursos en el producto de “𝑥” en lugar de "𝑦". Falta de integración de la producción primaria con otros eslabones de la cadena productiva (transformación y comercialización).

METODOLOGÍA

Con base en la información proporcionada por los productores se construyó una Unidad Representativa de Producción (URP) denominada EMOV50, correspondiente a la tecnología utilizada, precios de productos e insumos en 2015. En el caso del municipio de Texcoco, el panel de construcción se llevó a cabo en 15 de junio de 2016 en las instalaciones de la delegación Santa María Tecuanulco, con la asistencia de siete productores y el delegado facilitador común. En el municipio de Tepetlaoxtoc, el panel de construcción se llevó a cabo el 5 de abril de 2017 en la colonia Asunción, con la asistencia de cuatro panelistas y el facilitador personal de SEDAGRO.

El panel de validación se llevó a cabo el 12 de abril de 2017 en el barrio Asunción, con la ayuda de siete productores y el facilitador personal de SEDAGRO. Cuantificación de cantidades requeridas, para estimar costos de oportunidad, por ejemplo, mano de obra familiar no remunerada, intereses sobre el capital de trabajo invertido, etc. El costo de oportunidad de la tierra se estima a través de su valor como factor de producción en renta.

RESULTADOS Y DISCUSIÓN

URP Temascalapa EMOV50

- Ingresos

- Transferencias

- Autoconsumo

- Pérdidas

- Costos

- Costos económicos

- Costos desembolsados

- Ingreso Neto

- Precios de equilibrio

- Precios objetivo

De acuerdo con la información de los productores, se puede afirmar que los costos variables de producción cubren el 84% del costo total de producción, donde el principal componente son los alimentos. Este monto se interpreta como una pérdida y es una oportunidad para mejorar la tecnología, principalmente en aquellas áreas donde los costos representan un alto porcentaje de la estructura de costos totales, como alimentos y mano de obra. En la tabla número 3 se puede ver los costos financieros totales por unidad de producción (URP, estómago productivo, cordero y kilogramo de carne).

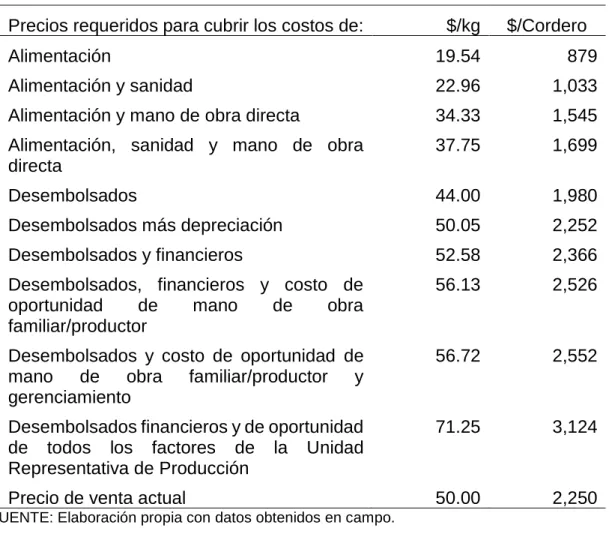

Según afirman los fabricantes, el precio de venta por kg de carne alrededor de un 5 por ciento por debajo de los costos de producción. Para estimar los costos pagados o flujo de caja en costos fijos, se estimó la depreciación de las instalaciones, herramientas, equipos y vehículos. En el análisis de precios objetivos se puede observar que el precio de venta tiene capacidad para cubrir los costos de alimentación, salud y mano de obra directa, es decir, los costos pagados y la depreciación parcial de instalaciones, equipos, vehículos y herramientas, que pueden se puede observar en la tabla 6.

URP Tepetlaoxtoc EMOV40

- Ingresos

- Transferencias

- Autoconsumo

- Pérdidas

- Costos

- Costos económicos

- Costos desembolsados

- Ingreso Neto

- Precios de equilibrio

- Precios objetivo

Según los datos de los productores, se puede observar que los costos variables de producción cubren el 89% de los costos totales de producción, siendo su principal componente los alimentos (70,6%). En el cuadro número 9 se muestran los costos financieros totales por unidad de producción (URP, ovino, ovino y kilogramo de carne). Según los productores, el coste del kilo de carne es un 13% superior al precio de venta.

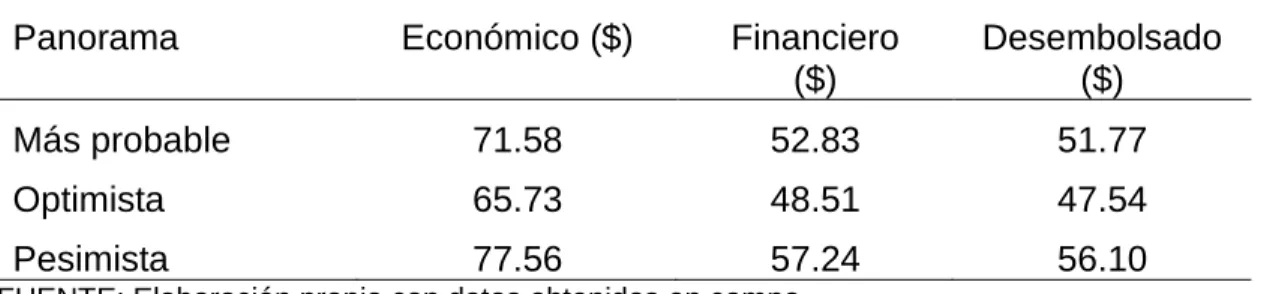

En el cuadro 10 se puede observar que el ingreso económico neto es negativo, esto significa que el ingreso no cubre todos los factores de producción, especialmente los costos de oportunidad. Por otro lado, el precio de equilibrio financiero no está cubierto por las perspectivas pesimistas, lo que significa que si la producción cae a 30 corderos por año, la URP no podrá cubrir los costos financieros. En el análisis de precios objetivos se puede observar que el precio de venta tiene la capacidad de cubrir el costo de alimentos, salud, mano de obra directa y depreciación y el total de los costos desembolsados y financieros, pero no es suficiente para cubrir el precio de oportunidad. . costo (económico) como se muestra en la tabla 12.

URP Texcoco EMOV20

- Ingresos

- Transferencias

- Autoconsumo

- Pérdidas

- Cotos

- Costos económicos

- Costos desembolsados

- Ingreso Neto

- Precios de equilibrio

- Precios objetivo

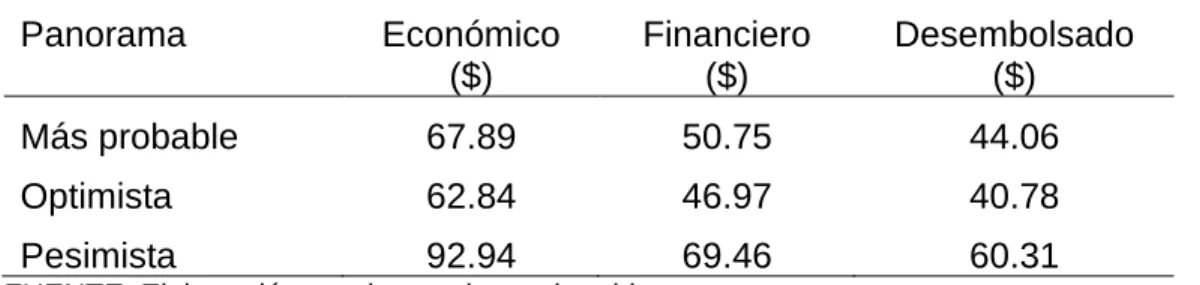

Pero esta situación no garantiza la permanencia de la unidad productiva en el mercado. Por otra parte, los precios de equilibrio financiero sólo están cubiertos en las perspectivas optimistas. La URP modelada en el oriente del Estado de México no es económicamente viable, es decir, no todos los factores de producción están cubiertos por el ingreso.

En el caso de las URP EMOV40 y EMOV20, los costes de flujo de caja están cubiertos. 58 unidades de producción en el mercado, a pesar de que el caso de URP EMOV40 da pequeñas ganancias en producción, lo que le da mayor estabilidad a la producción. En un escenario pesimista, las URP modeladas estarían en el punto de equilibrio.

CONCLUSIONES

Por otro lado, los precios objetivo indican las necesidades de la URP de cubrir obligaciones de corto y largo plazo, para asegurar su sostenibilidad en el mercado. La URP EMOV40 presenta ligeras ganancias de producción, dando mayor estabilidad a la producción, con un resultado neto positivo del 7,1%. Sin embargo, al no cubrir los factores de producción, no garantiza la sostenibilidad de esta unidad en el mercado.

La URP EMOV50 no cubre los costos de producción pagados, situación que no observan los productores, debido a que la cría de ovinos es una actividad productiva secundaria o complementaria, donde se retira capital de la actividad principal para cubrir los costos de producción. La URP EMOV20 es suficiente para cubrir los costes pagados y la depreciación del capital invertido. El productor retira capital de la actividad principal para invertir en la cría de ovejas, por lo que no comprende del todo las pérdidas. Además, con el uso de tecnologías alternativas, como el uso de dietas específicas para la edad fisiológica y finalidad productiva del animal, además del uso de ovejas y sementales más productivos que aquellos que no mejoran las características genéticas. En el rebaño, la aplicación de vacunas, vitaminas y minerales para prevenir enfermedades y raquitismo es fundamental para evitar pérdidas innecesarias de producción y así mejorar las condiciones de vida y bienestar de los ganaderos ovinos del oriente del Estado de México.

RECOMENDACIONES

Se recomienda que los estratos sociales y de transición reciban subsidios y asistencia técnica, para mejorar sus ingresos y tener oportunidades de crecimiento. Según los precios objetivo, es necesario aumentar el precio de venta del producto principal y esto se puede lograr mediante la estratificación del mercado. Es decir, cambiar la forma de producción según los requerimientos de un mercado más riguroso, como el mercado de productos orgánicos o gourmet, o la búsqueda de nuevos mercados, como el mercado de fertilizantes orgánicos, lana, entre otros.

Es crucial que los productores busquen alternativas que les permitan mejorar los precios de equilibrio, especialmente mejorar los precios de equilibrio en el escenario pesimista, al menos para cubrir los costos financieros y el flujo de caja de la producción.

BIBLIOGRAFÍA

Departamento de Economía de la Facultad de Ciencias Económicas y Administrativas de la Universidad de Chile.

ANEXOS

- Producción mundial (cabezas, millones)

- Principales países productores 1994-2014

- Producción nacional 1994-2014 (cabezas, miles)

- Producción estatal (2014)

- Producción del Estado de México (1994-2014)

- Exportaciones nacionales de ganado en pie (1994-2013)

- Importación nacional de carne de ovino (1993-2013)

- Consumo aparente de carne de ovino (2004-2013)

Los dos últimos de la escala: el número de hectáreas cultivadas con el cultivo analizado o el número de úteros productivos. Para verificar el modelo obtenido en la regresión se analizaron los resultados obtenidos en los residuos. Además de un coeficiente de regresión ajustado (R2a) mayor a 0,8, lo que significa que más del 80% de los cambios en la producción (𝑦) se explican por el tiempo (𝑥).

Cabe señalar que el análisis de la producción mundial se realiza desde 1997, con el fin de homogeneizar los datos y eliminar variaciones extremas. Reportaje de los paneles de productores del oriente del Estado de México En la ilustración 4 se pueden observar las fotografías tomadas en los paneles de productores realizados en el salón de concejales del municipio de Temascalapa, los días 17 y 27 de junio de 2016. En la ilustración 5 , a la izquierda se puede ver la presencia de los panelistas en los paneles realizados en las instalaciones de la delegación de la comunidad de Santa María Tecuanulco en el municipio de Texcoco el 15 de junio de 2016 y a la derecha, los panelistas que participaron en el panel. celebrado en las instalaciones del restaurante “El vergel” en la comunidad de San Jerónimo Amanalco del mismo municipio el 8 de julio de 2016.