Finalmente, brindamos una caracterización de los recursos de la operación de ingresos 2022 para contextualizar lo que hay detrás del aumento en la actualización de las proyecciones de ingresos tributarios de este año. El escenario macroeconómico esperado para 2022, junto con la implementación de los ingresos tributarios efectivos para el año 2021 y lo que va del año, forma la base de la proyección de ingresos totales del gobierno para el año 2022.

ACTUALIZACIÓN DEL ESCENARIO MACROECONÓMICO Y FISCAL DE MEDIANO PLAZO: 2023 - 2026

En conjunto, este IFP estima que la deuda bruta del Gobierno central, en línea con el objetivo de equilibrio estructural, alcanzará los 179.036 millones de dólares a finales de 2026, lo que representa el 43,1% del PIB, mientras que el PFN se alcanzará en -38,8%. % del producto para el mismo periodo. Los diferentes escenarios macroeconómicos propuestos implican diferentes dinámicas de desarrollo de la deuda bruta durante el período estimado, pero todos cumplen la promesa de mantener la deuda bruta por debajo del nivel prudente de deuda del 45,0% del PIB.

ACTUALIZACIÓN DEL ESCENARIO FISCAL

ACTUALIZACIÓN DEL ESCENARIO FISCAL 2022

- ACTUALIZACIÓN DE ESCENARIO MACROECONÓMICO 2022

- PROYECCIÓN DE INGRESOS EFECTIVOS 2022

- PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS 2022

- PROYECCIÓN DEL GASTO, BALANCE EFECTIVO Y CÍCLICAMENTE AJUSTADO 2022

- PROYECCIÓN DE DEUDA BRUTA DEL GOBIERNO CENTRAL TOTAL 2022

- POSICIÓN FINANCIERA NETA 2022

- CARACTERIZACIÓN DE RECURSOS OPERACIÓN RENTA 2022

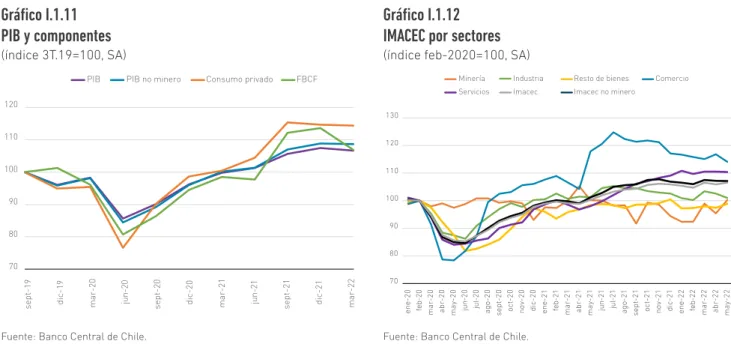

El Indicador Mensual de Actividad de la Construcción (IMACON) se ha desacelerado significativamente desde el tercer trimestre de 2021, sumándose a las señales en la misma dirección de las ventas de viviendas nuevas y los envíos de cemento que reporta la Cámara Chilena de la Construcción (CCHC). Pero esto no logra compensar la corrección a la baja de los impuestos a la minería privada.

BALANCE DE LA OPERACIÓN RENTA 2022

SEGUIMIENTO PLAN CHILE APOYA 2022: PLAN DE RECUPERACIÓN INCLUSIVA AL MES DE JUNIO

Todas estas medidas tienen como objetivo seguir promoviendo la creación de empleo y apoyar a las familias en el contexto del aumento del coste de la vida. Esto incluye a los obligados por el Aporte Familiar Permanente, a las personas mayores con derecho al Bono de Invierno, a los beneficiarios del Asignación por Incapacidad Mental, APS e Invalidez PBS y al Asignación por Trabajo de la Mujer. Se ha añadido un nuevo paquete de medidas destinado a impulsar la creación de empleo y apoyar a las familias frente al aumento del coste de la vida.

MARCO DE MEDIANO PLAZO DEL SECTOR

MARCO DE MEDIANO PLAZO DEL SECTOR PÚBLICO 2023-2026

- INTRODUCCIÓN Y MARCO LEGAL

- ASPECTOS METODOLÓGICOS

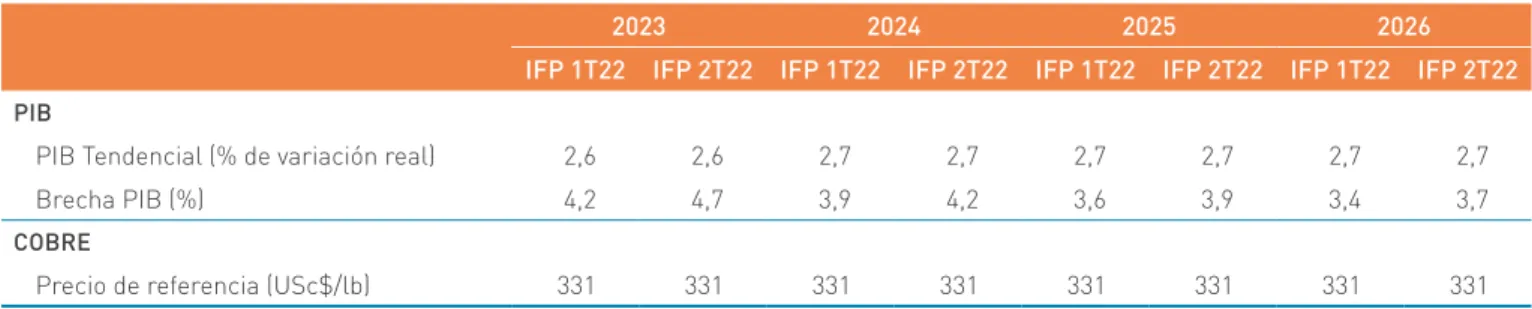

- ESCENARIO MACROECONÓMICO 2023-2026 11

- PROYECCIÓN DE INGRESOS EFECTIVOS DEL GOBIERNO CENTRAL TOTAL

- PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS DEL GOBIERNO CENTRAL TOTAL 2023-2026

- PROYECCIÓN DE GASTOS COMPROMETIDOS DEL GOBIERNO CENTRAL TOTAL 2023-2026

- BALANCE DEL GOBIERNO CENTRAL TOTAL 2023-2026

- PROYECCIÓN DE LA DEUDA BRUTA DEL GOBIERNO CENTRAL TOTAL 2023-2026

- PROYECCIÓN POSICIÓN FINANCIERA NETA 2023-2026

- ESCENARIOS ALTERNATIVOS

- Escenarios de riesgo macroeconómico 13

- CAMBIOS A LA METODOLOGÍA Y PROCEDIMIENTO DE CÁLCULO DEL BALANCE ESTRUCTURAL

El Cuadro II.6.1 muestra el resultado de la actualización de los gastos dedicados para el período 2023-2026 realizada con base en los presentados en el IVP de la ley de presupuesto 2022. Así, en el escenario de mayor crecimiento, recibirán en promedio menores ingresos para todo el período –en relación con el escenario base descrito en este informe– de US$ 391 millones (Gráfico II.10.3). Por el contrario, en el escenario pesimista, se estima que la deuda bruta alcanzará el 43,4% del PIB para el año 2026.

CONTEXTO

Este marco describe el contexto y el proceso de trabajo para proponer cambios en la metodología y procedimiento de cálculo del saldo estructural.

CAMBIO METODOLOGÍA DE CÁLCULO DE PARÁMETROS ESTRUCTURALES

OTROS CAMBIOS PROPUESTOS

RECAUDACIÓN NUEVO PACTO TRIBUTARIO Y GASTOS PROGRAMÁTICOS 2023-2026

- Incremento en Recaudación

- Gastos Programáticos 2026

Mediante su aplicación se espera lograr una recaudación de entre el 0,3% y el 0,5% del PIB bajo el régimen. Por ello, se destinará a ella casi medio punto del PIB recaudado por esta reforma. Por ello, casi medio punto del PBI recaudado se destinará a fortalecer un nuevo Sistema Nacional de Cuidados.

EFICIENCIA EN EL

USO DE LOS RECURSOS PÚBLICOS

EFICIENCIA EN EL USO DE LOS RECURSOS PÚBLICOS

MONITOREO DE LA OFERTA PROGRAMÁTICA

- ANTECEDENTES GENERALES

- OFERTA PÚBLICA SEGÚN SEXO

- MAPEO DE LA OFERTA PÚBLICA

- DESEMPEÑO 2021 FOCALIZACIÓN

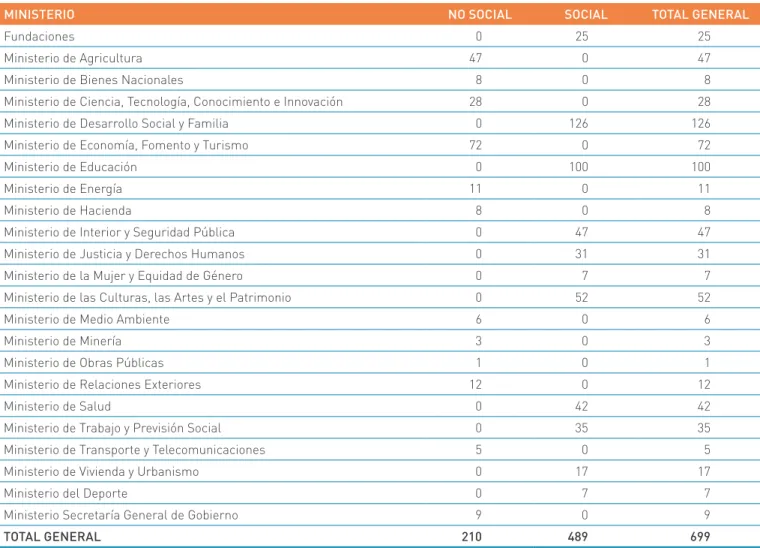

A 2021 se ha avanzado en la desagregación de la oferta programática por género, cuando la población beneficiaria es humana. Ministerio de Educación Ministerio del Interior y Seguridad Pública Ministerio de Justicia y Derechos Humanos Ministerio de la Mujer y la Igualdad de Género. El análisis integrado y multidimensional de la oferta programática busca abrir espacios y fortalecer ejemplos de articulación, colaboración y coordinación de políticas públicas.

EFICIENCIA

De un total de 699 programas sociales y no sociales evaluados en el proceso de monitoreo, un programa) no presenta deficiencias en los criterios de focalización implementados en 2021, el 6,4% (45 programas) no presenta información y el 6% (42 programas) presenta deficiencias en su focalización. El proceso de seguimiento también analizó los costos administrativos incurridos por las instituciones para entregar los bienes y servicios cubiertos por sus programas. 19 La categoría “No reporta gastos administrativos” corresponde a los programas educativos que no han reportado gastos administrativos para el periodo 2021, mientras que la categoría “No es posible o no aplica evaluar el rubro” representa la imposibilidad de evaluar la estimación. de gastos administrativos, ya que no ha informado la información necesaria o no ha sido lo suficientemente clara.

EFICACIA

RESULTADOS MECANISMOS DE INCENTIVO REMUNERACIONAL

- INCENTIVO DE TIPO INSTITUCIONAL

La Dirección de Presupuesto (Dipres) cumple el rol de secretaría técnica encargada de la coordinación, gestión y evaluación del cumplimiento de los objetivos de gestión fijados por las instituciones del gobierno central en los distintos mecanismos de incentivos. Los mecanismos institucionales de incentivo relacionados con el cumplimiento de objetivos de gestión, en los que la Dipres cumple el rol de secretaría técnica, abarcaron 174 servicios en 2021, definidos según lineamientos estratégicos conjuntos, denominado Programa Marco, con tres objetivos de gestión, 1,481 indicadores de desempeño y 23 servicios con el Sistema de Planificación y Control de Gestión. La empresa externa seleccionada para la evaluación de los objetivos 2021 correspondió a la empresa Panal Consultores22.

RESULTADOS GLOBALES

Además, la Dipres representa al Ministro de Hacienda junto a otros actores, como el poder judicial y el Ministerio de Justicia en el caso del Tribunal Fiscal y Aduanero, y el Fiscal del Estado en el caso del Ministerio Público, que participa en la evaluación de la objetivos de tal institución. Esto último afectó las obligaciones que debían realizarse de manera presencial, por lo que, teniendo en cuenta la opinión de la Contraloría General de la República (CGR) de que las actividades debían aceptarse de forma remota, se cambiaron y se realizaron en línea. También se aceleró la digitalización de los trámites para que los usuarios pudieran tomar decisiones sobre los mismos de forma remota, evitando o reduciendo trámites personales.

RESULTADOS POR OBJETIVOS DE GESTIÓN

Objetivo nº. 1: La gestión eficaz consiste en mejorar los procesos que contribuyan a la reducción de los riesgos laborales, la reducción de desigualdades, brechas y/o barreras de género, la mejora de las acciones de auditoría, la planificación y control de la gestión y los resultados operativos. Objetivo nº. 2: Eficiencia institucional, consiste en contribuir al buen uso de la energía, realizar procesos de adquisiciones eficientes y un mejor desempeño financiero de las instituciones. Objetivo nº. 3: La calidad de los servicios prestados a los usuarios/ciudadanos, consiste en determinar el grado de satisfacción e insatisfacción de sus usuarios y/o ciudadanos con la prestación de bienes y/o servicios, gestión de reclamos y procesos clave para el cliente. servicio y digitalización de trámites.

RESULTADOS POR INDICADORES DE DESEMPEÑO TRANSVERSAL

RESULTADOS POR MINISTERIO

EFECTO DE LA PANDEMIA COVID-19 EN LOS RESULTADOS

ASIGNACIÓN DE MODERNIZACIÓN - INCENTIVO INSTITUCIONAL

OTROS MECANISMOS DE INCENTIVO

La Dipres participa en el proceso de evaluación de los objetivos del Ministerio Público y del Tribunal Fiscal y Aduanero (TTA). En el caso de un ministerio público, la ley autoriza a la Dipres a contratar un colaborador externo para evaluar los compromisos. En el caso de TTA, la Dipres participa en representación del Ministro de Hacienda en la comisión interinstitucional, que evalúa los objetivos de estas instituciones27.

MINISTERIO PÚBLICO

TRIBUNALES TRIBUTARIOS Y ADUANEROS

LA INSTITUCIONALIZACIÓN DE LA MEDICIÓN DEL GASTO PÚBLICO EN CAMBIO CLIMÁTICO

Actualmente, el Ministerio de Hacienda y la Dirección de Presupuesto (Dipres) trabajan en la institucionalización de este proceso. El 43% de los gastos los realiza el Ministerio de Agricultura, seguido del 27% por el Ministerio de Obras Públicas. El Cuadro R.5.4 presenta la distribución de los gastos relacionados con el cambio climático entre las instituciones del sector público que lo llevan a cabo.

AGENDA MEJOR GASTO

Fuente: Informe Final de la Comisión Asesora Ministerial para mejorar la transparencia, calidad e impacto del gasto público, enero de 2021. Promover la participación de la sociedad civil con mayor difusión de contenidos y establecimiento de espacios que permitan una visión crítica e informada del uso de recursos fiscales. Un ejemplo de ello es la dinamización del trabajo del Cosoc de la Dirección de Presupuesto (Dipres) a través de una nueva convocatoria, que incentiva la participación de organizaciones civiles y puede articular casos de educación civil fiscal.

ARTICULACIÓN PROGRAMÁTICA DEL GASTO

TRABAJO DE LÍNEAS PROGRAMÁTICAS

Se trabaja específicamente con énfasis en el proceso de formulación del presupuesto 2023, tanto en lo relacionado con el Sistema de Planificación Estratégica como con el Sistema de Seguimiento y Evaluación, para lograr un mejor alineamiento con las llamadas 'Líneas Programáticas' a través de las cuales se concretan determinadas acciones en el en el presupuesto. el presupuesto del gobierno. Este trabajo está incluido en las recomendaciones de la Comisión de Gasto Público (2021). Este proceso permite que dichos diseños reciban una recomendación tanto de la Subsecretaria de Evaluación Social (SES) del MDSyF como de la Dipres, en un proceso que es coordinado entre ambas instituciones.

TRABAJO DE ARTICULACIÓN DE LA OFERTA PROGRAMÁTICA NO SOCIAL

Actualmente se está desarrollando un piloto con cuatro ministerios para garantizar definiciones estratégicas bien formuladas y la alineación de los objetivos con la estructura presupuestaria y la oferta de programas. Finalmente, para el año 2023, la Dipres se ha propuesto consolidar el gasto de diversos servicios en líneas programáticas específicas. Dentro de estos programas hay programas que se centran en combatir el estancamiento de la producción y la migración, entre otras cosas.

GLOSARIO

Y ACRÓNIMOS

GLOSARIO Y ACRÓNIMOS

Fondo de Reserva de Pensiones (FRP): Es un fondo estatal cuyo objetivo es apoyar el financiamiento de las obligaciones tributarias derivadas de la garantía estatal de las pensiones básicas solidarias y de las pensiones de invalidez. Gobierno Regional: Organismo autónomo responsable de la administración superior de la región y preocupado por el desarrollo armonioso y equitativo de la zona. Ley Reservada del Cobre: Ley N° 13.196, que destina el 10% de las ventas de la producción de cobre de Codelco a las Fuerzas Armadas de Chile.

ACRÓNIMOS

Investigación en Áreas Prioritarias RF Recomendación Favorable FONDECYT Fondo Nacional de Desarrollo Científico y Tecnológico RM Región Metropolitana Fondo FONDEF de Promoción del Desarrollo Científico y.

ANEXOS

ANTECEDENTES PARA EL CÁLCULO DEL BALANCE CÍCLICAMENTE AJUSTADO 2022

PRINCIPIOS ORDENADORES

APLICACIÓN DE LA METODOLOGÍA DEL SALDO AJUSTADO DE CÍCLICO A LA PROPUESTA DE LEY DE PRESUPUESTO 2022.

APLICACIÓN DE LA METODOLOGÍA DE BALANCE CÍCLICAMENTE AJUSTADO AL PROYECTO DE LEY DE PRESUPUESTOS PARA EL AÑO 2022

- Variables Económicas Efectivas y estructurales

- Efecto Cíclico de los ingresos 2022

- Cálculo del Balance Cíclicamente Ajustado 2022

También muestra el nivel de ingreso efectivo e ingreso ajustado cíclicamente de cada rubro, estimado para el año 2022. La BCA del gobierno central total para el año 2022 se determina dividiendo el saldo efectivo o devengado (BD) entre el ajuste cíclico ( C.A). ) del mismo año. El Cuadro A.I.4 presenta el resultado de la BCA, estimado para el próximo año, en millones de pesos y como porcentaje del PIB.

INFORMACIÓN ESTADÍSTICA COMPLEMENTARIA

INFORMES FINANCIEROS DE PROYECTOS DE LEY E INDICACIONES REALIZADOS ENTRE ABRIL Y JUNIO DE 2022

Proyecto de ley sobre la creación de un fondo de emergencia y estabilización energética y el establecimiento de un nuevo mecanismo de estabilización temporal de los precios de la electricidad para los clientes sujetos a regulación de precios. Proyecto de ley que aumenta el límite del mecanismo de estabilización de combustibles creado por ley Citaciones al proyecto de ley que crea un fondo de estabilización y emergencia energética y establece un nuevo mecanismo para la estabilización temporal de los precios de la electricidad para los clientes sujetos a regulación de precios.