Además, se presenta una nueva estimación de la deuda bruta (DBGC) y la posición financiera neta (PNP) del gobierno central. En esta ocasión, el informe contiene tres marcos complementarios que cubren temas importantes en materia de finanzas públicas, tales como: una descripción de la transición a la regla fiscal de segunda generación, las medidas adoptadas para la flexibilidad presupuestaria y financiera de los gobiernos regionales, y la mejora de glosas en la propuesta de presupuesto 2023.

RESUMEN

ACTUALIZACIÓN DEL ESCENARIO MACROECONÓMICO Y FISCAL 2022

Los gastos del Estado para el año 2022 se proyectan en millones, lo que representa una disminución de $41,723 millones respecto a los gastos presentados en el informe anterior. Este superávit fiscal es de 1,6 puntos porcentuales. del PIB superior a lo estimado en el informe anterior y representa el primer superávit efectivo desde 2012.

ACTUALIZACIÓN DEL ESCENARIO MACROECONÓMICO Y FISCAL 2023

Cabe señalar que fue formulado sobre la base del marco de responsabilidad fiscal definido por el Gobierno, teniendo en cuenta el escenario macroeconómico descrito anteriormente, con el fin de equilibrar las obligaciones de gasto público con la necesidad de avanzar en el proceso de consolidación fiscal propuesto. . En el marco de la Regla de Equilibrio Estructural, cuando se realizan ajustes cíclicos a la renta efectiva, se proyecta para 2022 un déficit ajustado cíclicamente de millones, equivalente al 2,1% del PIB, es decir, 0,5 pp.

ACTUALIZACIÓN DEL ESCENARIO FISCAL DE MEDIANO PLAZO: 2024-2027

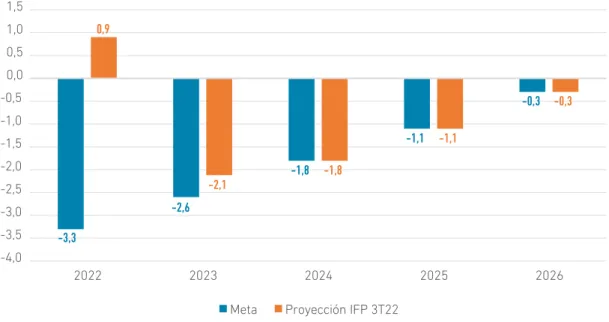

De esta forma, los distintos escenarios macroeconómicos propuestos implican diferentes dinámicas de evolución de la Deuda Bruta en el horizonte estimado, pero todos cumplen con el compromiso de mantenerla por debajo del nivel prudente de deuda del 45,0% del PIB. Por el contrario, el escenario pesimista implica una deuda bruta de alrededor del 40,3% del PIB en 2027.

SISTEMA DE EVALUACIÓN Y CONTROL DEL GESTIÓN

AVANCES INSTITUCIONALES EN TRANSPARENCIA FISCAL Y PRESUPUESTARIA

SITUACIÓN

MACROECONÓMICA Y FISCAL 2022

SITUACIÓN MACROECONÓMICA Y FISCAL 2022

ACTUALIZACIÓN DEL ESCENARIO MACROECONÓMICO 2022

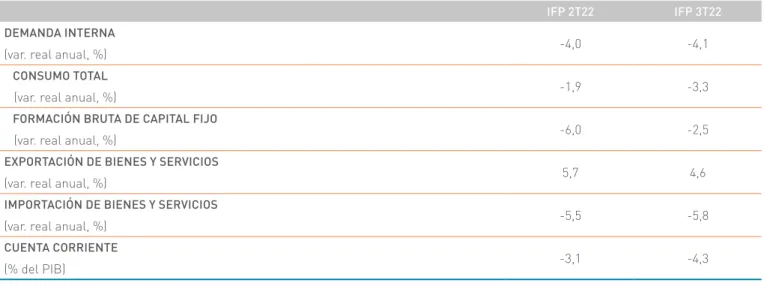

Lo mismo ocurre con las perspectivas de los consumidores, que han empeorado (Gráfico I.1.12), en un contexto en el que sus ingresos reales se han visto erosionados, ante el aumento de la inflación a nivel mundial. La importante caída del consumo privado se debió a su vez a una fuerte caída trimestral del 9,5% en el consumo de bienes duraderos (-13,9% anual), tras mostrar una resiliencia mayor a la esperada en el primer trimestre, pero también a una caída del consumo privado. consumo de bienes no duraderos (-3,6% t/t) (Gráfico I.1.14).

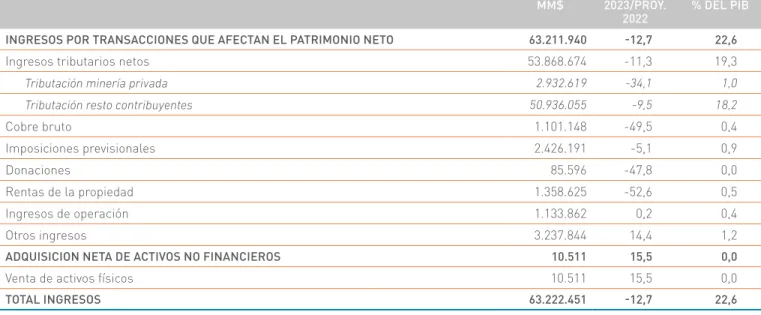

PROYECCIÓN DE INGRESOS EFECTIVOS DEL GOBIERNO CENTRAL TOTAL 2022

La estimación de los efectos sobre los ingresos de las medidas fiscales tomadas en el contexto de la pandemia se ha actualizado con base en la información de implementación actualizada a julio. La disminución anual esperada en la recaudación de combustible se complementa con la disminución esperada del 9,2% en la recaudación de tabaco, puros y cigarrillos.

PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS DEL GOBIERNO CENTRAL TOTAL 2022

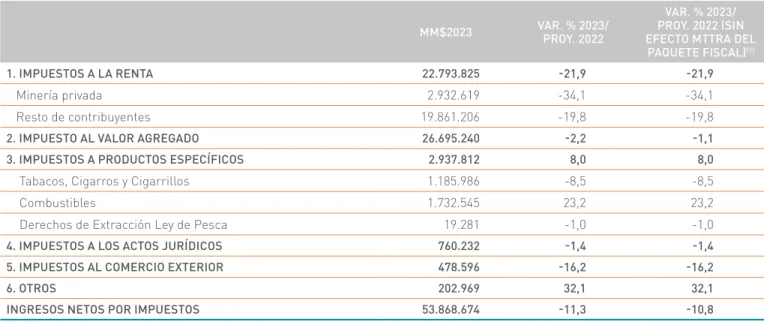

Esto se explica principalmente por el fuerte ajuste al alza de los ingresos tributarios de otros contribuyentes estructurales (8,7%) y del ingreso bruto estructural del cobre (549,0%). Esto reduce la brecha con el precio de referencia, lo que promueve el ingreso estructural al alza.

PROYECCIÓN DE GASTO, BALANCE EFECTIVO Y CÍCLICAMENTE AJUSTADO GOBIERNO CENTRAL TOTAL 2022

Como parte de la aplicación de la regla de equilibrio estructural, los ajustes cíclicos a los ingresos efectivos para 2022 proyectan un superávit ajustado cíclicamente de millones, equivalente al 0,9% del PIB (cuadro I.4.2), lo que representa una mejora de 4,2 puntos porcentuales. . Teniendo esto en cuenta, se elaboró el proyecto de ley de presupuesto para 2023, reforzando el compromiso de mantener una senda de convergencia sostenible, en línea con lo establecido en el decreto de política fiscal.

PROYECCIÓN DE LA DEUDA BRUTA DEL GOBIERNO CENTRAL TOTAL 2022

Además, se presenta el perfil de madurez del DBGC. El Cuadro I.5.2 muestra el flujo de vencimientos desglosado por deuda interna y externa de 2023 a 2033. Este flujo de vencimientos se elaboró teniendo en cuenta las colocaciones de bonos realizadas durante el año en curso (en los mercados financieros nacional e internacional), por un total de casi 13.000 dólares.

POSICIÓN FINANCIERA NETA 2022

TRANSICIÓN A UNA REGLA FISCAL DE SEGUNDA GENERACIÓN

La redacción de la nueva regla fiscal es un ancla colocada sobre el nivel prudente de deuda4. Las indicaciones proponen la inclusión de la cláusula de escape y su diseño se resume en la Figura R.1.1.

MEDIDAS PARA LA FLEXIBILIZACIÓN PRESUPUESTARIA DE LOS GOBIERNOS REGIONALES

Proporciona una mayor flexibilidad en el gasto en personal y en bienes fungibles y servicios en el programa operativo de los gobiernos regionales. El Cuadro R.2.2 a continuación muestra los tiempos de procesamiento de las decisiones que asignaron los presupuestos originales de los gobiernos regionales para operaciones e inversiones regionales.

PROYECTO DE LEY DE PRESUPUESTOS PARA

PROYECTO DE LEY DE PRESUPUESTOS PARA EL SECTOR PÚBLICO AÑO 2023

- ESCENARIO MACROECONÓMICO 2023

- PROYECCIÓN DE INGRESOS EFECTIVOS DEL GOBIERNO CENTRAL TOTAL 2023

- PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS DEL GOBIERNO CENTRAL TOTAL 2023

- PROYECCIÓN DE GASTOS DEL GOBIERNO CENTRAL TOTAL 2023

- PROYECCIÓN DE BALANCES DEL GOBIERNO CENTRAL TOTAL 2023

- PROYECCIÓN DE LA DEUDA BRUTA DEL GOBIERNO CENTRAL TOTAL 2023

- POSICIÓN FINANCIERA NETA 2023

- ÉNFASIS PRESUPUESTARIO

En esta ocasión, en el contexto de la elaboración de la ley de presupuesto 2023, se ha comenzado a estimar el PIB tendencial no minero, en lugar del PIB tendencial total. El Cuadro II.6.1 muestra el cierre estimado del DBGC, de acuerdo con el gasto compatible con el Objetivo de Equilibrio Estructural indicado en este informe.

PRESUPUESTO 2023: PARA REACTIVAR LA ECONOMÍA Y DAR SEGURIDAD A LAS PERSONAS

ESTÍMULO DE LA ACTIVIDAD ECONÓMICA Y EL EMPLEO

Para fortalecer el desarrollo productivo, este Gobierno ha preparado la iniciativa “Desarrollo Productivo Sostenible” liderada por el Ministerio de Economía, Fomento y Turismo, que significa también la transferencia de recursos y la articulación con los Ministerios de Energía, Ambiente y Ciencia, Tecnología e Innovación, cuyo objetivo es superar el estancamiento productivo y enfrentar la crisis climática. Finalmente, los Ministerios de Ambiente y Ciencia, Tecnología e Innovación aumentaron en 7.574 y 24.639 millones de dólares, respectivamente, correspondientes a 11,3% y 5%, en parte por la inclusión de recursos para la ejecución del Programa de Desarrollo Productivo Sostenible.

SEGURIDAD CIUDADANA

En este contexto, el presupuesto del Ministerio de Economía, Fomento y Turismo aumentó un 15,2%, debido principalmente al aumento de recursos asociados a este nuevo programa. El presupuesto de Carabineros duplica el ritmo de crecimiento de años anteriores, considerándose fondos para ampliar las convocatorias de servicio y acceso a la Escuela de Carabineros y la compra de 1.054 vehículos policiales y patrulleros para enfocarse en las comunidades indígenas.

PROTECCIÓN SOCIAL

Por lo tanto, en Convivencia Escolar y Salud Mental, el Programa de Habilidades para la Vida (VPH) seguirá ampliando su alcance a partir de 2022 y se asignará adicionalmente. Además, se destinan $11.556 millones a fortalecer la red de hematología oncológica, aumentar la cobertura de los servicios ambulatorios de quimioterapia y cuidados paliativos oncológicos y estrategias prioritarias en el Plan Nacional contra el Cáncer.

RESUMEN POR PARTIDAS

PERFECCIONAMIENTO DE LAS GLOSAS EN EL PROYECTO DE LEY DE PRESUPUESTOS 2023

La racionalización de las glosas que aparecen en la ley de presupuesto 2023 se muestra en el Cuadro R.3.1 a continuación. El 49% de las glosas racionalizadas estaban contenidas en las obligaciones de los artículos 14 y 16 de la Ley de Presupuesto.

MARCO DE MEDIANO PLAZO DEL SECTOR

MARCO DE MEDIANO PLAZO DEL SECTOR PÚBLICO 2024-2027

- MARCO GENERAL

- MARCO LEGAL

- ASPECTOS METODOLÓGICOS DE LA ELABORACIÓN DEL PROGRAMA FINANCIERO 2024-2027

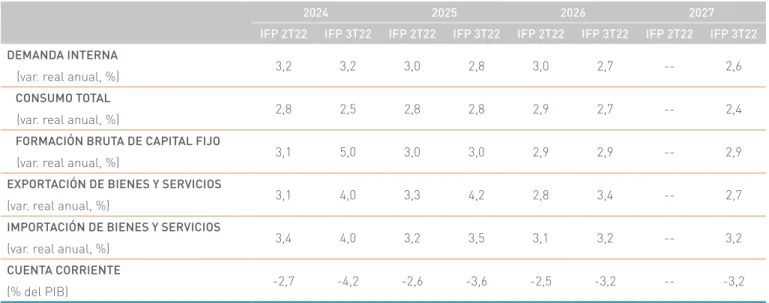

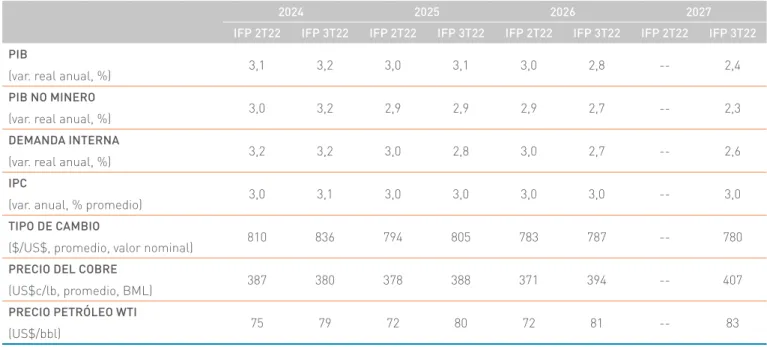

- ESCENARIO MACROECONÓMICO 2024-2027

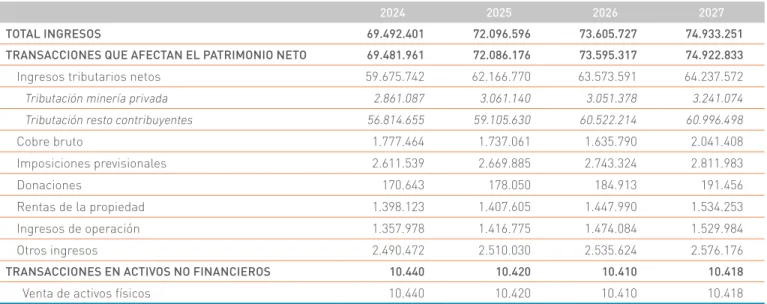

- PROYECCIÓN DE INGRESOS EFECTIVOS 2024-2027

- PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS 2024-2027

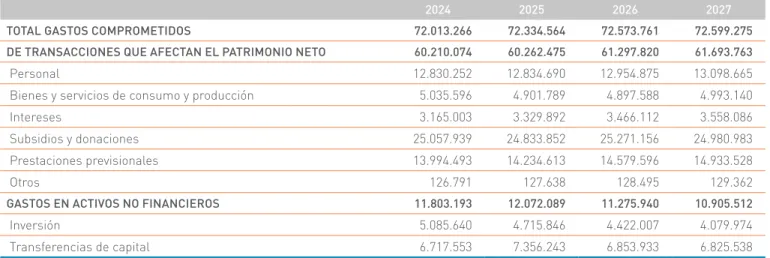

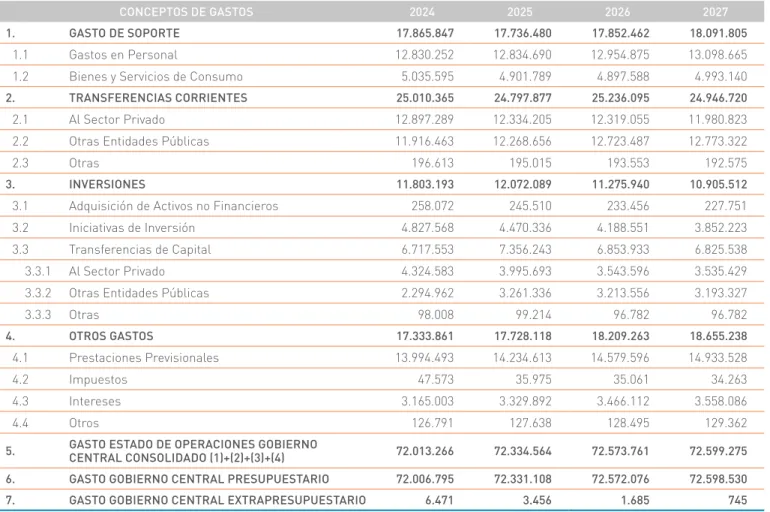

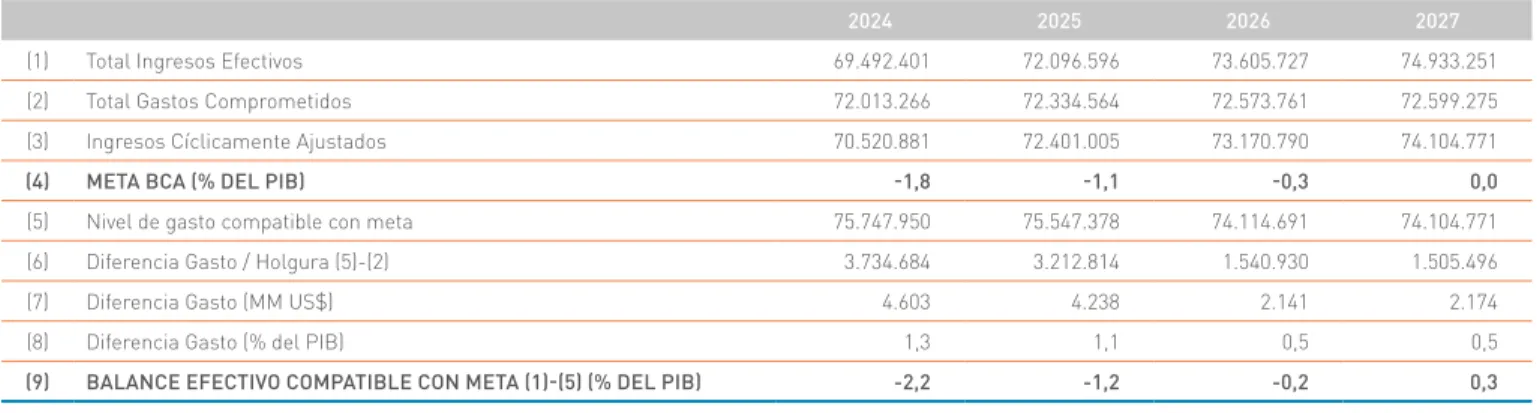

- PROYECCIÓN DE GASTOS COMPROMETIDOS DEL GOBIERNO CENTRAL TOTAL 2024-2027

Mientras tanto, el precio del petróleo se mantendrá en torno a los 80 dólares por barril a medio plazo. Nota: (1) Cambio en la proyección del efecto de las medidas tributarias, incluidas las correspondientes a la Ley N° 21.210 y las medidas tributarias en el marco de la.

PROGRAMA FINANCIERO 2024-2027

- Gasto Operacional

- Transferencias corrientes

- Inversiones

- Otros Gastos

- PROYECCIÓN DE BALANCES DEL GOBIERNO CENTRAL TOTAL 2024-2027

- PROYECCIÓN DE LA DEUDA BRUTA DEL GOBIERNO CENTRAL TOTAL 2024-2027

- POSICIÓN FINANCIERA NETA 2024-2027

- ESCENARIOS ALTERNATIVOS 2023-2027

- Escenarios de riesgo macroeconómico

Mientras que en el escenario básico y optimista se proyecta un precio del cobre por encima del precio de referencia. Por el contrario, en el escenario pesimista, se estima que la deuda bruta alcanzará el 40,3% del PIB en el año 2027.

SISTEMA DE MONITOREO Y

SISTEMA DE MONITOREO Y EVALUACIÓN

MONITOREO Y EVALUACIÓN DE PROGRAMAS PARA INFORMAR EL PRESUPUESTO 2023

- Resultados generales de evaluaciones finalizadas en 2022

- Cumplimiento de compromisos programas evaluados en ejercicios anteriores

- Síntesis de resultados Evaluación Ex Ante Presupuesto 2023

- Incidencia en la asignación de recursos

Con respecto a los programas que globalmente fueron clasificados como incumplidos, el Cuadro IV.1.4 muestra el detalle de cada compromiso a ser revisado a junio de 2022. 3 Considerando los resultados de la evaluación ex post y ex ante y los hallazgos descubiertos en el seguimiento de la oferta 2021.

ACTUALIZACIÓN DEL SISTEMA DE PLANIFICACIÓN E INDICADORES DE DESEMPEÑO

- Planificación y presupuestación

- Actualización del Sistema de Planificación Estratégica 2022 - 2025

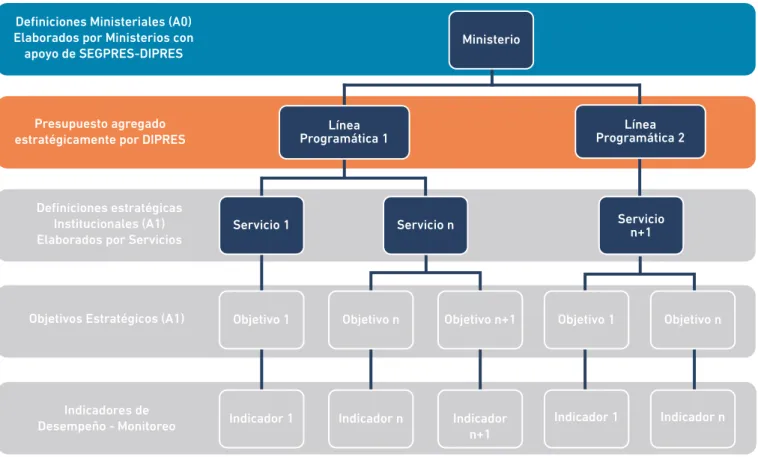

En este contexto y al analizar el proceso actual y los resultados de la formulación de definiciones estratégicas hasta el 2022, tanto ministeriales como de servicios públicos, se identificaron algunas posibilidades de mejora a partir de lo ya logrado. Fuente: Dipres. . con OEM como el Ministerio de la Mujer y la Igualdad de Género y el Ministerio de Vivienda y Desarrollo Urbano.

AVANCES

INSTITUCIONALES EN

TRANSPARENCIA FISCAL Y PRESUPUESTARIA

AVANCES INSTITUCIONALES EN TRASPARENCIA FISCAL Y PRESUPUESTARIA

AGENDA DE MEJOR GASTO Y TRANSPARENCIA FISCAL

- Transparencia

- Avances en las recomendaciones de la Comisión de Gasto Público

- Encuesta de Presupuesto Abierto

- Rendición de Cuentas 1. Consejo Fiscal Autónomo

- Monitoreo de programas públicos

- Consolidación del Sistema de Monitoreo de la Oferta Programática

- Participación ciudadana 1. Consejo de la Sociedad Civil

- Difusión de prioridades presupuestarias

Actualmente se están realizando esfuerzos para ampliar sus poderes y responsabilidades en el contexto de la tramitación de enmiendas a la Ley de Responsabilidad Presupuestaria (ver Recuadro 1). Direcciones específicas dentro del sitio web de Dipres que permiten ampliar información e información adicional sobre los distintos contenidos.

ESTADÍSTICAS PARA LA TRANSPARENCIA FISCAL

El proyecto de presupuesto 2023 contempla $137.529 millones para este mandato, lo que disminuyó un 1,8% respecto al año anterior (Cuadro V.2.4). Los recursos destinados en el Proyecto de Ley de Presupuesto para el año 2023 para el pago de las dietas nacionales aumentan un 9,9% respecto al año 2022.

GASTOS TRIBUTARIOS

GASTOS TRIBUTARIOS

INTRODUCCIÓN

CONSIDERACIONES METODOLÓGICAS

RESULTADOS

El Cuadro VI.3.3 muestra los gastos tributarios para el período 2021 a 2023, agrupados por tipo de impuesto. Fuente: Subdirección de Gestión Estratégica y Estudios Tributarios, SII (septiembre 2022). . impacto financiero proyectado para 2023), junto con los montos relacionados, tanto en millones de pesos, millones de dólares como porcentaje del PIB.

GLOSARIO

Y ACRÓNIMOS

GLOSARIO Y ACRÓNIMOS

Decreto Supremo: Corresponde a una norma emitida por el Presidente de la República, a través de un Ministerio de Estado. Es una publicación de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, que forma parte de las Naciones Unidas (ONU).

ACRÓNIMOS

Investigación en Áreas Prioritarias Región Metropolitana RM FONDECYT Fondo Nacional de Desarrollo Científico y Tecnológico SAG Servicio de Agricultura y Ganadería FONDEF Fondo de Promoción del Desarrollo Científico y. IMACON Índice Mensual de Actividad de la Construcción USD Dólar Estadounidense IMCE Índice Mensual de Confianza Empresarial VTF Mediante Transferencia de Fondos INDAP Instituto Nacional de Desarrollo Agropecuario VIF Violencia Intrafamiliar INE Instituto Nacional de Estadística.

ANEXOS

ANTEDECENTES PARA EL CÁLCULO DEL BALANCE CÍCLICAMENTE AJUSTADO 2022 Y 2023

PRINCIPIOS ORDENADORES

APLICACIÓN DE LA METODOLOGÍA DEL SALDO AJUSTADO CÍCLICA A LA LEY DE PRESUPUESTO PARA EL AÑO 2022.

APLICACIÓN DE LA METODOLOGÍA DE BALANCE CÍCLICAMENTE AJUSTADO A LA LEY DE PRESUPUESTOS PARA EL AÑO 2022

- Variables económicas efectivas y estructurales

- Efecto Cíclico de los ingresos 2022

- Cálculo del Balance Cíclicamente Ajustado 2022

El saldo ajustado cíclicamente (BCA) del gobierno central total para el año 2022 se determina restando el ajuste cíclico (AC) del mismo año al saldo efectivo o acumulado (BD). APLICACIÓN DE LA METODOLOGÍA DEL BALANCE AJUSTADO DE CÍCLICO A LA LEGISLACIÓN PRESUPUESTARIA PARA EL AÑO 2023.

APLICACIÓN DE LA METODOLOGÍA DE BALANCE CÍCLICAMENTE AJUSTADO AL PROYECTO DE LEY DE PRESUPUESTOS PARA EL AÑO 2023

- Variables económicas efectivas y estructurales

- Efecto Cíclico de los ingresos 2023

- Cálculo del Balance Cíclicamente Ajustado 2023

También muestra el nivel de ingresos efectivos y de ingresos ajustados cíclicamente de cada partida estimado para el año 2023. El saldo ajustado cíclicamente (BCA) del Gobierno Central Total para el año 2023 se determina deduciendo del saldo efectivo o devengado (BD) el ajuste cíclico (AC) del mismo año.

RECUADRO. CAMBIOS A LA METODOLOGÍA Y PROCEDIMIENTO DE CÁLCULO DEL BALANCE ESTRUCTURAL

Con base en las estimaciones del Comité de Expertos 20223, se obtuvo una tasa de crecimiento promedio del PIB tendencial no minero para 2022-2027 de 2,3% y de 1,9% para 2023 (año para el cual aplica la Ley de Presupuesto). PIB no minero tendencial y efectivo esperado. miles de millones de pesos del año anterior encadenados).

INFORMACIÓN ESTADÍSTICA COMPLEMENTARIA

ESTADO DE OPERACIONES DE GOBIERNO 2022-2023 GOBIERNO CENTRAL TOTAL

ESTADO DE OPERACIONES DE GOBIERNO 2022-2023 GOBIERNO CENTRAL PRESUPUESTARIO

INGRESOS POR IMPUESTOS

INFORMES FINANCIEROS DE PROYECTOS DE LEY E INDICACIONES REALIZADOS ENTRE JULIO - SEPTIEMBRE 2022

Proyecto de acuerdo que confirma el "Acuerdo entre el Gobierno de la República de Chile y el Gobierno de los Emiratos Árabes Unidos sobre cooperación y asistencia administrativa mutua en Proyecto de acuerdo que aprueba el "Acuerdo entre el Gobierno de la República de Chile y el Gobierno del Japón sobre Licencias de Conducir", suscrito en Santiago, República de Chile, el

AVANCE COMPROMISOS PRESUPUESTARIOS 2022

- LEY NO 21.395, DE PRESUPUESTOS DEL SECTOR PÚBLICO PARA EL AÑO 2022

- LEY DE PRESUPUESTOS

- Numeral 6, Glosa 01 del Programa 02 del Tesoro Público, y Glosa 02 y 15 del Programa 03 del Tesoro Público

- de la Ley N° 21.289 y Artículos 4 y 6 de la Ley N° 21.288

- Numeral 13, de la Ley N° 21.395

- del Programa 13 del Tesoro Público, de la Ley N° 21.289

- de la Ley N° 21.395 y Artículos 4 y 6 de la Ley N° 21.288

- de las Glosas Comunes de los Gobiernos Regionales de la Partida 05 Ministerio del Interior y Seguridad Pública, de la Ley 21.395

- de las Glosas Comunes de los Gobiernos Regionales de la Partida 05 Ministerio del Interior y Seguridad Pública, de la Ley 21.395 Artículo 2 de la Ley N° 21.395 y Artículos 4 y 6 de la Ley N° 21.288

- Numeral 6, Glosa 02 Programa 03 del Tesoro Público, Glosa 15 Programa 03 del Tesoro Público Ley N° 21.395

Los antecedentes mencionados serán enviados en forma de base de datos, en el mes de julio, sobre la ley de presupuesto en ejecución. El último párrafo de la glosa decimotercera de las glosas conjuntas de los gobiernos regionales en el punto 05 Ministerio del Interior y Seguridad Pública, Ley 21.395.

ASIGNACIÓN FUNCIONAL DE LOS RECURSOS