En este informe presentamos una actualización de la proyección de la situación macroeconómica y fiscal del país, incluyendo los nuevos datos disponibles durante el segundo trimestre de este año. El escenario macroeconómico esperado para 2023, junto con la realización de ingresos tributarios efectivos para 2022 y lo que va del año, forman la base de la proyección de ingresos totales del Gobierno Central para 2023.

ACTUALIZACIÓN DEL ESCENARIO MACROECONÓMICO Y FISCAL DE MEDIANO PLAZO: 2024 - 2027

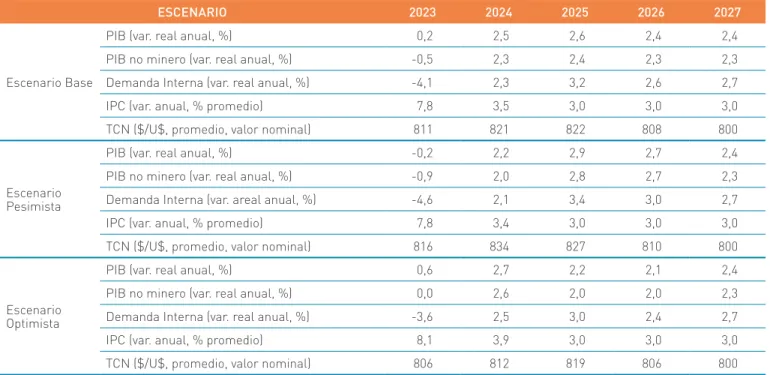

En general, en el escenario de mayor crecimiento, el saldo efectivo mejoraría durante todo el período de proyección, al igual que las proyecciones del saldo estructural. Por otro lado, en el escenario de menor crecimiento, el saldo efectivo se deterioraría en 0,24 puntos porcentuales.

ACTUALIZACIÓN DEL ESCENARIO FISCAL

ACTUALIZACIÓN DEL ESCENARIO FISCAL 2023

CONTEXTO MACROECONÓMICO 2023 1

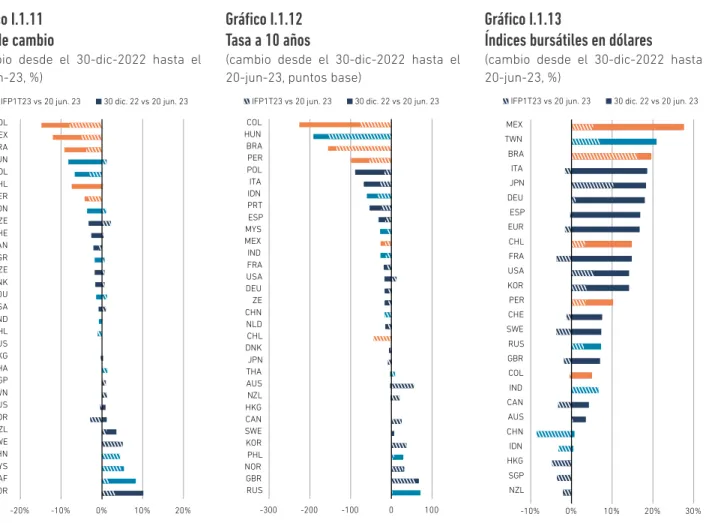

Por otro lado, la Encuesta de Operadores Financieros (EOF) muestra que las expectativas del mercado para el horizonte de política monetaria han regresado a la meta del 3%, según la consulta previa a la Reunión de Política Monetaria de junio, al igual que las expectativas bienales de los economistas reportadas por el Los bancos centrales fueron consultados en la Encuesta de Expectativas Económicas (EEE) y ya lo habían hecho (Gráfico I.1.30). Tras un crecimiento positivo en el primer trimestre del año, la actividad se contraerá ligeramente en el segundo trimestre antes de retomar su senda de crecimiento a partir del tercer trimestre (Gráfico I.1.31).

PROYECCIÓN DE INGRESOS EFECTIVOS 2023

Además, se espera que los ingresos por rentas de la propiedad muestren una caída real del 24,3%. Lo anterior se explica por los menores resultados operacionales de las empresas SQM Salar y Albemarle debido a la baja en el precio proyectado del litio.

PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS 2023

De esta manera, la magnitud de la disminución en la proyección tributaria, sumada a una brecha del producto sin variaciones respecto del informe anterior, hace que el ingreso estructural del Resto de los Contribuyentes sea menor que en el último IFP. Se espera que los ingresos estructurales por cobre crudo (Codelco) aumenten un 5,7% respecto al informe anterior.

PROYECCIÓN DEL GASTO, BALANCE EFECTIVO Y CÍCLICAMENTE AJUSTADO 2023

Finalmente, descontando los ingresos y gastos por intereses para el año 2023 de las estimaciones se obtiene un déficit primario efectivo para el gobierno de millones equivalente al 1,0% del PIB estimado para ese año y un déficit primario estructural de millones. correspondiente al 1,3% del PIB estimado para el año.

PROYECCIÓN DE DEUDA BRUTA DEL GOBIERNO CENTRAL TOTAL 2023

POSICIÓN FINANCIERA NETA 2023

AJUSTE PRUDENCIAL DE LITIO: 2023

SEGUIMIENTO PROTOCOLO DE ACUERDO DE LA LEY DE PRESUPUESTOS 2023

- INVERSIÓN PÚBLICA

- SEGURIDAD CIUDADANA, EMERGENCIA Y PERSECUCIÓN DEL DELITO

- POLÍTICAS SOCIALES

- EDUCACIÓN Y SALUD

- ECONOMÍA, AGRICULTURA Y ENERGÍA

- TRANSPORTES

- EFICIENCIA, TRANSPARENCIA Y MEJOR GASTO PÚBLICO

El Ministerio del Interior prepara su revisión, que formará parte de la ley de presupuesto para 2024, que actualmente se encuentra en fase de redacción, con el objetivo de revisar y flexibilizar los requisitos del "Programa de apoyo a las víctimas de la violencia". en áreas rurales". .. Además, el Ministerio del Interior se encuentra abocado a revisar los requisitos del programa de apoyo a víctimas de violencia en zonas rurales para flexibilizarlos de cara a la ley de presupuesto 2024.

ANEXO: ESTADO DE EJECUCIÓN PLAN NACIONAL CONTRA EL CRIMEN ORGANIZADO

DESCENTRALIZACIÓN Y PROYECTO DE LEY REGIONES MÁS FUERTES 1

- AVANCES

- PROYECTO DE LEY REGIONES MÁS FUERTES

El PdL se estructura sobre la base de tres ejes relacionados con diferentes áreas de la institucionalidad presupuestaria del GORE: regulación de fuentes de ingresos propios y transferencias; regulación de gastos y gestión presupuestaria y mecanismos de control y rendición de cuentas. Finalmente, se regula la posibilidad de medidas más intrusivas por parte del gobierno central en relación con el cumplimiento de los requisitos de la regla fiscal y otros requisitos de control.

MARCO DE MEDIANO PLAZO DEL SECTOR

MARCO DE MEDIANO PLAZO DEL SECTOR PÚBLICO 2024-2027

INTRODUCCIÓN

ASPECTOS METODOLÓGICOS

El Servicio de la Deuda Pública se diseña en función de la evolución de su tamaño y de los correspondientes tipos de interés, teniendo en cuenta, para ello, las condiciones financieras de la deuda vigente. El objetivo central de este ejercicio de proyección del gasto presupuestario es proporcionar insumos para efectos del análisis macroeconómico, así como, con especial énfasis, contribuir a la decisión sobre la asignación de recursos para diversos programas y servicios públicos para el futuro.

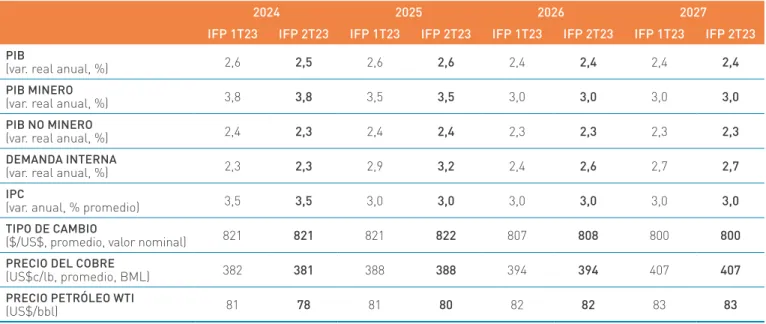

ESCENARIO MACROECONÓMICO 2024-2027

Sin embargo, es importante enfatizar que la proyección a mediano plazo puede modificarse cambiando las condiciones exógenas o mediante decisiones de política pública, como la decisión de terminar un programa en particular o reemplazarlo por otro.

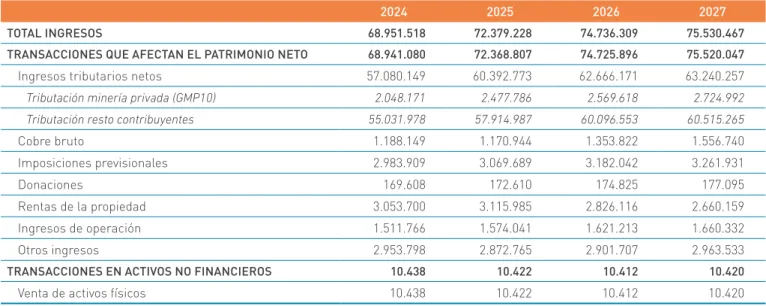

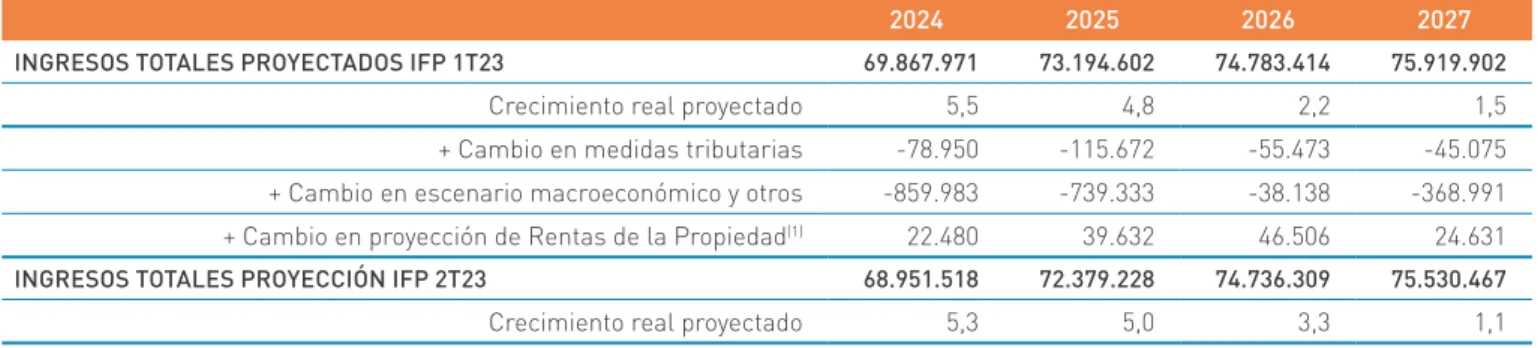

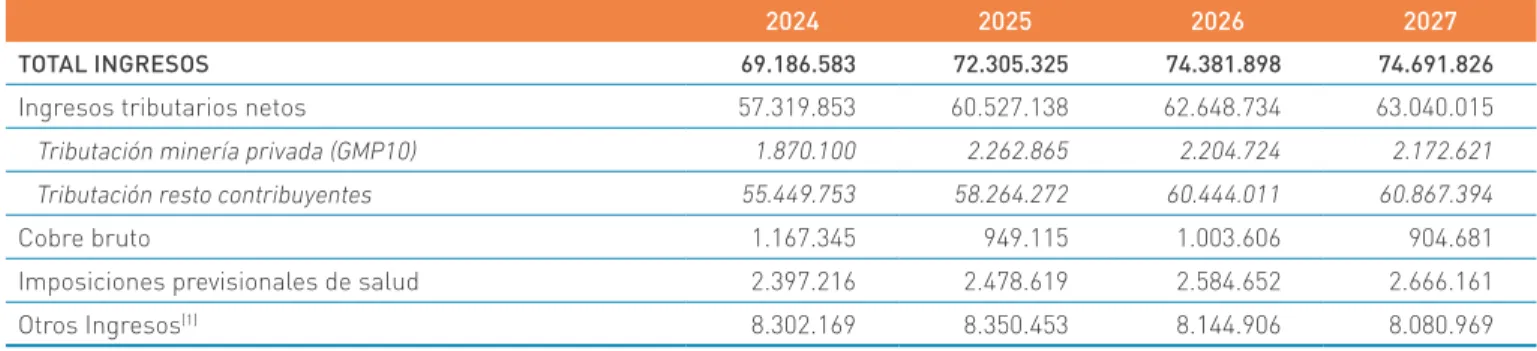

PROYECCIÓN DE INGRESOS EFECTIVOS DEL GOBIERNO CENTRAL TOTAL

El cambio en la proyección de ingresos efectivos del gobierno central en el mediano plazo respecto a la estimada en el último IFP se ve afectado por cambios en el escenario macroeconómico -presentado en la sección II.3- y la base para la proyección de ingresos (Cuadro II.4.2). . Entre este tipo de rentas se encuentran las procedentes del arrendamiento de activos no financieros, dividendos, intereses, participación en beneficios y otras rentas de la propiedad.

PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS DEL GOBIERNO CENTRAL TOTAL 2024-2027

Nota: Cabe señalar que las rentas de la propiedad, además de las rentas relacionadas con los contratos de explotación de litio, incluyen todas las rentas que los organismos públicos obtienen cuando ponen bienes de su propiedad a disposición de otras entidades o personas naturales. Estos incluyen ingresos por donaciones, rentas de la propiedad, ingresos de explotación, otros ingresos, ventas de activos físicos y órdenes de pensiones del Ministerio de Trabajo.

PROYECCIÓN DE GASTOS COMPROMETIDOS DEL GOBIERNO CENTRAL TOTAL 2024-2027

Finalmente, el Cuadro II.6.2 presenta la composición del gasto comprometido entre el Gobierno Central Presupuestario y Extrapresupuestario.

BALANCE DEL GOBIERNO CENTRAL TOTAL 2024-2027

El nuevo gasto consistente con el objetivo de balance estructural de 2024 a 2027 presenta un nivel menor respecto al estimado en el IFP anterior para todo el horizonte de proyección excepto 2026, lo que reduce significativamente la holgura fiscal (Cuadro II.7.2). Lo anterior se debe al ajuste a la baja de la proyección de ingresos estructurales a lo largo del horizonte de proyección, manteniendo las metas de BCA del informe anterior.

PROYECCIÓN DE LA DEUDA BRUTA DEL GOBIERNO CENTRAL TOTAL 2024-2027

Como se mencionó anteriormente, la deuda bruta estimada para 2024-2027 se ha calculado suponiendo un nivel de gasto compatible con el objetivo de la BCA. Por esta razón, en este capítulo se proporciona una estimación de los gastos por intereses hasta 2033 (Gráfico II.8.1).

PROYECCIÓN POSICIÓN FINANCIERA NETA 2024-2027

ESCENARIOS ALTERNATIVOS 2024-2027

- ESCENARIOS MACROECONÓMICOS ALTERNATIVOS 2024-2027

- INGRESOS EFECTIVOS Y CÍCLICAMENTE AJUSTADOS ALTERNATIVOS

- BALANCES EFECTIVOS Y CÍCLICAMENTE AJUSTADOS ALTERNATIVOS

En 2024, la recaudación tributaria sería $2.485 millones superior a la proyectada en el escenario base. Así, en el escenario de mayor crecimiento, en promedio, recibiríamos unos ingresos mayores para todo el período -en comparación con el escenario base descrito en este informe- por un promedio de USD 1.704 millones (Gráfico II.10.3).

AJUSTE PRUDENCIAL DE LITIO: 2024-2027

Las variables de las finanzas públicas que dependen del ingreso estructural se ajustan en el mismo monto que el ajuste prudencial (tabla R.4.2). También cabe señalar que los objetivos propuestos en la senda de convergencia del saldo estructural se alcanzan durante todo el período de proyección cuando se aplica el ajuste prudencial a la metodología habitual.

EFICIENCIA EN EL

USO DE LOS RECURSOS PÚBLICOS

EFICIENCIA EN EL USO DE LOS RECURSOS PÚBLICOS

MONITOREO DE LA OFERTA PROGRAMÁTICA

- ANTECEDENTES GENERALES

- TRANSVERSALIZACIÓN DEL ENFOQUE DE GÉNERO EN LA OFERTA PROGRAMÁTICA

- DESPLIEGUE TERRITORIAL DE LA OFERTA PROGRAMÁTICA

- MAPEO DE LA OFERTA PÚBLICA

- DESEMPEÑO 2022 FOCALIZACIÓN

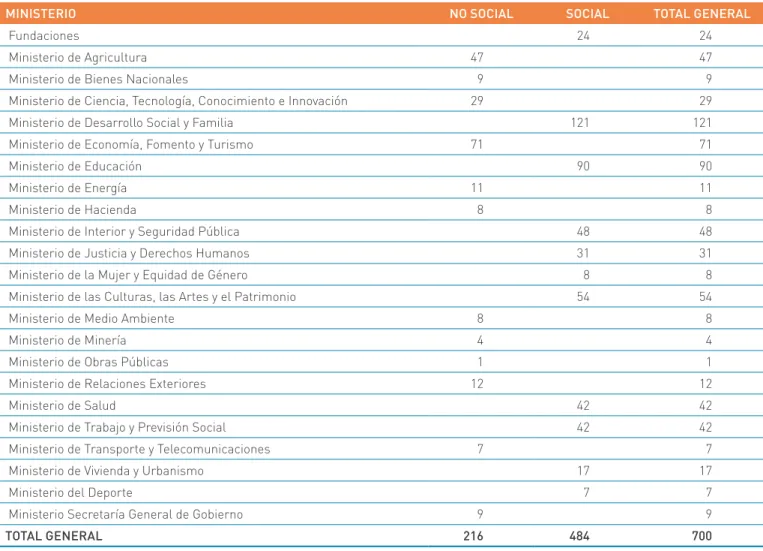

Como se puede observar en el gráfico III.1.4, en términos de la proporción de mujeres sobre el total de beneficiarios, el Ministerio de la Mujer e Igualdad de Género, el Ministerio de Energía, el Ministerio de Desarrollo Social y Familia, el Ministerio de Hacienda , el Ministerio de Trabajo y Seguridad Social y Fundaciones, como las carteras, reportan una mayor participación de beneficiarias femeninas (todas superiores al 60%). Fundaciones Ministerio de Agricultura Ministerio de Ciencia, Tecnología, Conocimiento e Innovación Ministerio de Desarrollo Social y Familiar Ministerio de Economía, Fomento y Turismo Ministerio de Educación Ministerio de Energía Ministerio de Hacienda Ministerio del Interior y Seguridad Pública Ministerio de Justicia y Derechos del Hombre Ministerio de Mujer e Igualdad de Género Ministerio de Medio Ambiente Ministerio de las Culturas, las Artes y el Patrimonio.

EFICIENCIA

El Cuadro III.1.6 muestra los resultados de este análisis: el 77,4% de los programas presentan gastos administrativos correctamente estimados, mientras que el 20,6% los estimó incorrectamente, al no indicar todos los pagos financieros relacionados con los servicios de apoyo a la producción de los bienes o servicios prestados. por el Programa. En cuanto a la variación del gasto medio por año o porque no se reportó la información del año 2022.

EFICACIA

RESULTADOS MECANISMOS DE INCENTIVO REMUNERACIONAL

- INCENTIVO DE TIPO INSTITUCIONAL

Uno de ellos corresponde a los mecanismos de incentivos de recompensa, que tienen como objetivo pagar una asignación variable en función del cumplimiento de los objetivos de gestión en términos de eficacia, eficiencia y calidad del servicio. Para la adecuada implementación de los mecanismos de incentivos retributivos, la Dipres cumple el rol de secretaría técnica encargada de coordinar, gestionar y evaluar el cumplimiento de los objetivos de gestión fijados por las instituciones del gobierno central.

RESULTADOS GLOBALES

RESULTADOS POR OBJETIVOS DE GESTIÓN

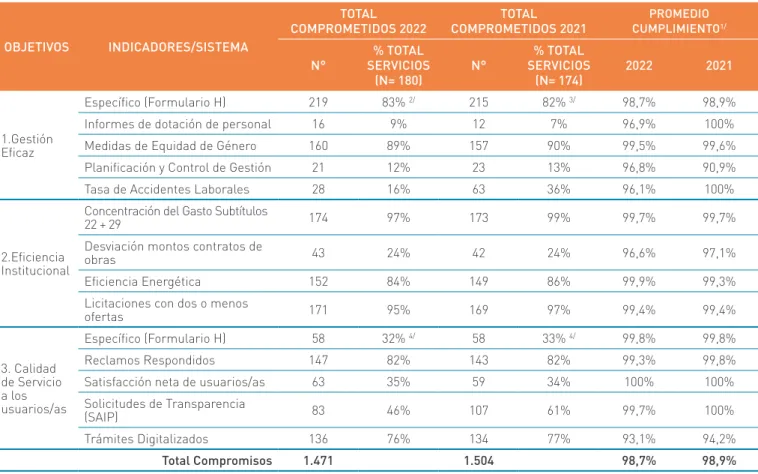

El Objetivo No. 3, Calidad de los servicios prestados a la ciudadanía, consiste en determinar el grado de satisfacción e insatisfacción de los usuarios con la prestación de bienes y/o servicios, atención de quejas y procesos clave de tramitación de los usuarios y digitalización de trámites. Los resultados para 2022 muestran que se logra un cumplimiento promedio del 98,2%, lo cual es ligeramente inferior al debido principalmente a un menor cumplimiento en los indicadores de trámites digitales y quejas atendidas.

RESULTADOS POR TIPOS DE COMPROMISOS

Considerar, en su caso, para metas no cumplidas el porcentaje de cumplimiento que se suma por causa externa comprobada y la deducción cuando se reportaron errores en el proceso de evaluación.

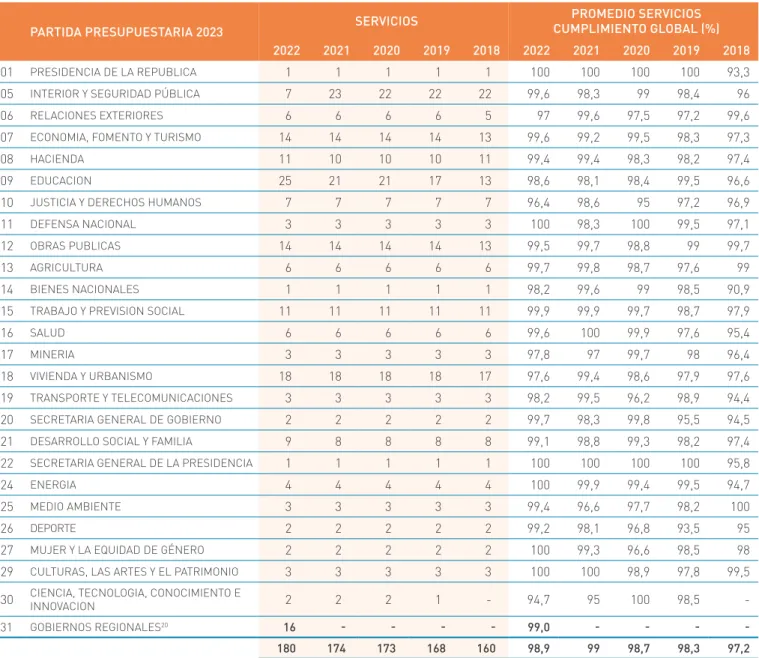

RESULTADOS POR MINISTERIO

20 Para los años 2018 a 2021, los resultados de las autoridades regionales se informan junto con los servicios del Ministerio del Interior. A partir de 2022, debido al cambio institucional, esto se informará en un nuevo ítem denominado Autoridades regionales.

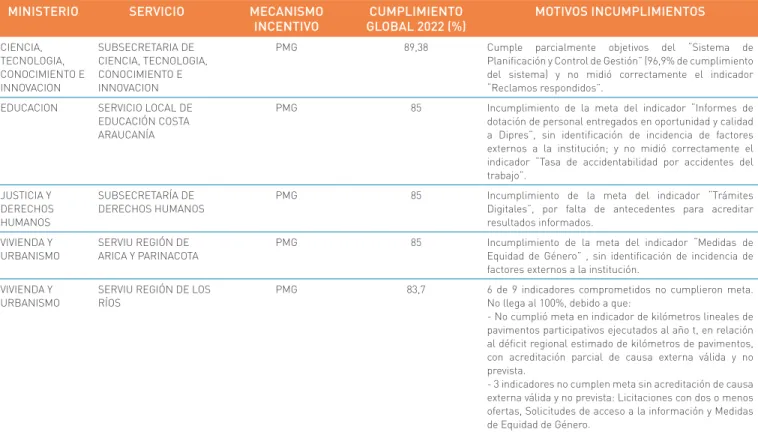

ASIGNACIÓN DE MODERNIZACIÓN - INCENTIVO INSTITUCIONAL

No alcanzó el objetivo en el indicador de kilómetros lineales de aceras participantes realizado en el año t, en relación con el déficit regional estimado de kilómetros de aceras, con acreditación parcial de una causa externa válida e imprevista. 3 indicadores no alcanzan el objetivo sin acreditación de una causa externa válida e imprevista: Licitaciones con dos o menos ofertas, Solicitudes de acceso a la información y Medidas de igualdad de género.

EFECTO FACTORES EXTERNOS A LA GESTIÓN DE LOS SERVICIOS EN LOS RESULTADOS

OTROS MECANISMOS DE INCENTIVO

MINISTERIO PÚBLICO

La Dipresen participa en el proceso de evaluación de las metas del Ministerio Público, de los tribunales tributarios y aduaneros, del TTA y de las metas generales de la autoridad ambiental.

TRIBUNALES TRIBUTARIOS Y ADUANEROS

METAS ANUALES DE GESTIÓN DE LA SUPERINTENDENCIA DEL MEDIO AMBIENTE (SMA)

PROGRAMA MARCO 2023 DE MECANISMOS DE INCENTIVO INSTITUCIONAL

Se avanza en la creación de un marco de medición centrado en la ciudadanía a través de la calidad del servicio y la experiencia del usuario, la transformación digital, la igualdad de género y el Estado Verde. Instalar capacidades para diagnosticar, diseñar, implementar y evaluar acciones para mejorar la calidad del servicio y la experiencia de las personas en su interacción con el Estado.

TRANSPARENCIA FISCAL

CGP FMI OBS AME CGP FMI OBS AME CGP FMI OBS AME Avanzar a una clasificación de gasto. CGP FMN OBS AME Realización del pilotaje del sistema de seguimiento de inversiones de las empresas públicas.

GLOSARIO

Y ACRÓNIMOS

GLOSARIO Y ACRÓNIMOS

Gobierno regional: organismo autónomo encargado de la administración superior de la región de que se trate. Lo emite la Organización para la Agricultura y la Alimentación, que forma parte de las Naciones Unidas (ONU).

ACRÓNIMOS

ANEXOS

PRINCIPIOS ORDENADORES

En esencia, el indicador de equilibrio estructural es el saldo ajustado cíclicamente (BCA), que consiste en definir el nivel de gasto público consistente con el nivel de ingresos tributarios, sin fluctuaciones cíclicas del producto interno bruto (PIB) y de los precios del cobre, sobre el cual el gobierno no tiene mayor influencia. Por otro lado, entre las variables que modifican la evolución de los ingresos tributarios reales se encuentran, entre otras, el tipo de cambio, la inflación, las tasas de interés internacionales, los costos de producción minera, los cronogramas de transferencias de Codelc al erario estatal.

APLICACIÓN DE LA METODOLOGÍA DE BALANCE CÍCLICAMENTE AJUSTADO AL PROYECTO DE LEY DE PRESUPUESTOS PARA EL AÑO 2023

- VARIABLES ECONÓMICAS EFECTIVAS Y ESTRUCTURALES

- EFECTO CÍCLICO DE LOS INGRESOS 2023

- CÁLCULO DEL BALANCE CÍCLICAMENTE AJUSTADO 2023

APLICACIÓN DE LA METODOLOGÍA DEL BALANCE CÍCLICO AL PROYECTO DE LEY DE PRESUPUESTO PARA EL AÑO 2023. El saldo ajustado cíclicamente (BCA) del gobierno central total para el año 2023 se determina deduciendo el ajuste cíclico (AC) del saldo efectivo o acumulado ( BD ) del mismo año.

INFORMACIÓN ESTADÍSTICA COMPLEMENTARIA

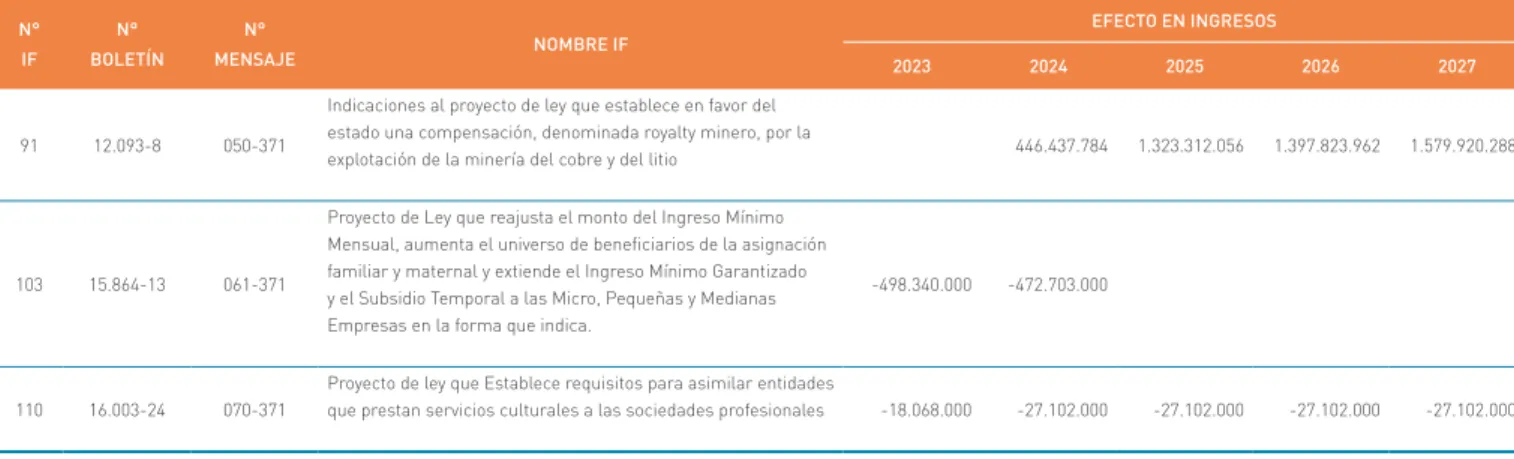

INFORMES FINANCIEROS DE PROYECTOS DE LEY E INDICACIONES REALIZADOS ENTRE ABRIL Y MAYO DE 2023

Orientaciones para el proyecto de ley que establece compensaciones a favor del Estado, denominadas regalías mineras, por la. Indicaciones para el proyecto de ley que establece una ley marco en materia de ciberseguridad e infraestructuras críticas de la información.