Esta investigación trabaja con los gastos deducibles y no deducibles y su impacto en el impuesto a la renta. Para muchas empresas hoy en día, resolver este problema es esencial, especialmente en lo que se refiere al impacto que tienen los gastos deducibles y no deducibles en las normas contables y fiscales aplicables para determinar el verdadero impuesto a la renta. Categoría Ingresos.

Problema General

Problemas Específicos

En el ámbito fiscal, si hablamos de gastos deducibles y no deducibles para las empresas del sector privado, tendremos que lidiar con la formación continua del personal y así conseguir nuevos métodos en la elaboración de las declaraciones del Impuesto sobre la Renta de cada ejercicio. Es por eso que explicamos detalladamente las reglas dadas en el código tributario en los artículos 37 y 44 de la ley del impuesto a la renta y no caemos en imprevistos a la hora de preparar nuestras declaraciones de renta y pagar el impuesto a la renta.

Objetivo General

Objetivos Específicos

MARCO TEÓRICO

Antecedentes de la Investigación

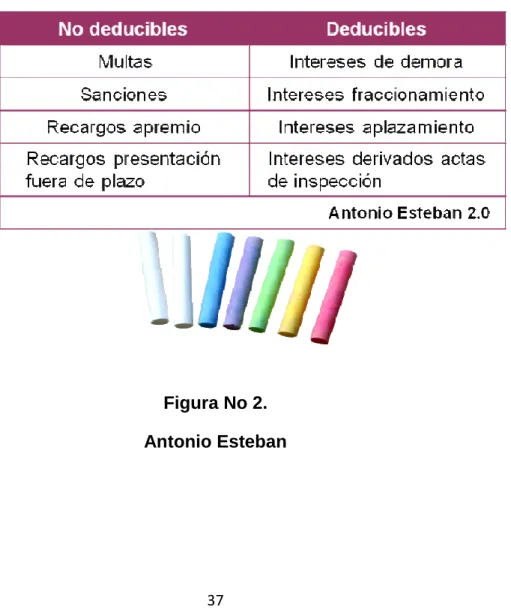

El acuerdo regulador se encuentra en el texto del literal e) del artículo 21 del Reglamento de la Ley del Impuesto sobre la Renta. De conformidad con lo dispuesto en la letra r)6 del artículo 44 de la Ley del Impuesto sobre la Renta, quedan excluidos de la determinación de la renta líquida de terceros.

El artículo 7 de la Ley del Impuesto sobre la Renta se refiere a los gastos deducibles como gastos útiles, necesarios y relevantes para producir el beneficio o beneficio. Así, el artículo 44 de la LIR muestra claramente cuáles son los gastos no deducibles.

Magui Márquez ( 2015)

En el artículo 288 de la Ley del Impuesto y en el artículo 40 del Reglamento del Impuesto sobre la Renta (ISR), se determinan las condiciones y conceptos de las partidas o gastos no deducibles para efectos fiscales. Por ejemplo, los gastos con comprobantes del impuesto al consumidor final no son deducibles para el impuesto a la renta porque la norma determina qué tipos de comprobantes fiscales pueden ser deducibles. Los gastos no deducibles de impuestos son aquellos que no pueden ser tomados en cuenta al momento de calcular el resultado fiscal o fiscal del año, el cual expresa el monto de ingresos o ganancias en el año por el cual la empresa debe tributar, es decir, lo que llamamos como la base imponible.

En la ley tributaria y en el reglamento se establece qué gastos y partidas no son deducibles del impuesto a la renta. Para los ajustes relacionados con gastos no deducibles, la administración tributaria permite que se realicen en el formulario IR-2, como ajustes positivos que hacen que el resultado tributario supere el resultado contable. En este ámbito hay que prestar atención a la correcta aplicación de las normas contables, y por tanto a si los gastos se contabilizan correctamente de acuerdo con dichas normas, y siempre con independencia de su calificación fiscal como deducibles o no deducibles.

Carmela Loayza Arenas ( 2016)

Son deducibles en la parte que en conjunto no exceda del 6% del resultado comercial antes del impuesto a la renta. El número de vehículos homologados depende de los ingresos netos anuales de la empresa. Gastos por donaciones La deducción puede ascender como máximo al 10% de los ingresos netos de tercera categoría, una vez compensadas las eventuales pérdidas.

Así como existe el artículo 37 de la Ley del Impuesto sobre la Renta, que establece el principio de causalidad, que verifica el gasto necesario para producir o mantener la fuente de ingresos. También está el artículo 44 de la misma ley, que describe expresamente los costos que no se consideran deducibles para la determinación de la renta neta de tercera categoría. Cualquier provisión cuantificable y/o estimable conforme a la NIC N° 37, distinta de las previstas como deducibles en el artículo 37 de la LIR, no se considerará como deducción para la determinación de la renta neta gravable en el período en que dicha provisión es reconocido afectado.

Gastos de Representación

Es una empresa líder en la venta de productos farmacéuticos en el Perú, está a la vanguardia en la venta de medicamentos en el competitivo mercado, acercando sus productos a farmacias, clínicas y hospitales, con más de 16 años de experiencia en el mercado. Debido a sus actividades, la empresa incurre en gastos que son esenciales y proporcionan una fuente de ingresos. Por tanto, surge la cuestión de un mejor control sobre el mismo. El deducible asciende a 20.740,50, que la empresa Inti Perú ha incorporado a su declaración jurada anual para la determinación del impuesto a la renta (regularización).

Gastos de Movilidad de los trabajadores

Veamos la implicancia del límite que nos da la administración tributaria, respecto de este gasto que tienen los trabajadores de la empresa Inti Perú SAC.

Gastos de Recreación

La empresa Inti Perú SAC tuvo gastos de recreación con sus empleados en el ejercicio 2016, incluyendo eventos y conferencias. El deducible es 15.940,49 y este lo tendremos que sumar a nuestra declaración jurada anual para la determinación del impuesto a la renta (regularización). La empresa Inti Perú SAC efectuó íntegramente como gastos todos los costos incurridos durante el ejercicio 2016 y no tomó en cuenta el límite establecido para este tipo de costos, establecido en el artículo 37 de la Ley del Impuesto sobre la Renta.

La empresa Inti Perú SAC tenía un límite para utilizar como gasto con boletos por S/. Como podemos observar, la empresa Inti Perú SAC debió descontar 19,761.80, sin embargo, ha tomado en cuenta todos los gastos con facturas, por lo que deberá corregir la Declaración Anual de Impuestos de tercera categoría (ajuste. Por lo tanto, cuando se facture todo Si se toman en cuenta los gastos, la empresa pagaría menos impuesto a la renta, lo que no respetaría las reglas establecidas en el artículo 37 de la Ley del Impuesto a la Renta.

Gastos no deducibles

Gastos Personales

- DEFINICIÓN DE TÉRMINOS BÁSICOS

- Hipótesis Específicos

- Nivel – Cuantitativo

- Población y Muestra de Estudio

- La población

- La muestra

- Técnicas e Instrumentos de Recolección de datos 1 .Técnica de recolección de Datos

- Confiabilidad del Instrumento por Alfa de Cronbach

- Validez del Instrumento

- Aspectos Éticos

Los lineamientos para el mejor control de los gastos deducibles y no deducibles del impuesto a la renta de la empresa Inti Perú SAC consistirían en adaptar anexos o manuales a los gastos que permitan un mejor control sobre los mismos, especialmente aquellos que siempre están presentes. sus actividades diarias. Una vez mejorado el control, los costos fiscales deducibles y no deducibles ya no tendrán un impacto negativo en el estado de resultados de la empresa Inti Perú SAC, la cual genera ingresos fiscales de tercera categoría. Al mejorar el control de costos deducibles y no deducibles o recuperables, evitaríamos multas innecesarias a las Autoridades Fiscales de la empresa Inti Perú SAC en el distrito de San Miguel en el año 2016.

Al mejorar el control de gastos deducibles y no reconocidos respecto a gastos de representación, en 2016 se ahorrarían gastos innecesarios en Inti Perú SAC en el distrito de San Miguel. Al mejorar los costos deducibles y no reconocidos que afectan la determinación del impuesto a la renta, se generaría mayor utilidad para la empresa y para los trabajadores de la empresa Inti Perú SAC en el distrito de San Miguel en el año 2016. También una selección del acervo documental para el cobro de costos que tiene la empresa Inti Perú SAC en el año 2016.

RESULTADOS

- Resultados

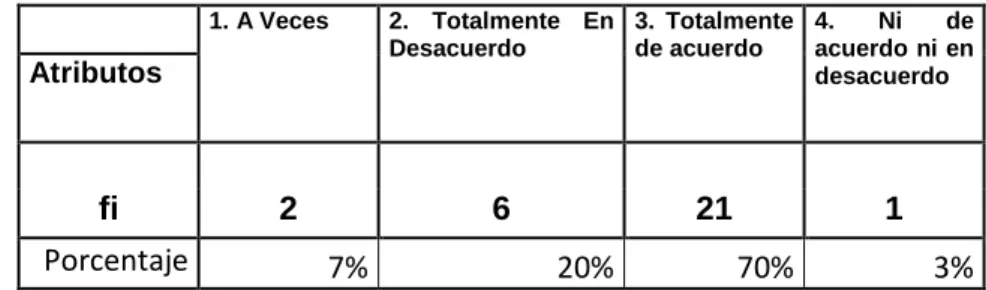

El impuesto a la renta de tercera categoría se ve afectado por el reconocimiento de gastos. 11.-El impuesto sobre la renta de tercera categoría se encuentra afectado por la deducibilidad de gastos. Como vemos, el 63% siente que está muy de acuerdo en que los gastos de entretenimiento afectan el impuesto sobre la renta si no se deducen en su totalidad.

Los gastos de formación contradicen la aplicación del principio de causalidad y afectan a la deducción del Impuesto sobre la Renta de tercera categoría. 16.-Los gastos de formación contradicen la aplicación del principio de causalidad y afectan la deducción del impuesto sobre la renta de tercera categoría. Como vemos, el 67% cree estar muy de acuerdo en que los gastos de formación afectan al IRPF, si no son totalmente deducibles.

Cuanto más se superen los gastos, mayor será el impacto que sufrirá el impuesto a la renta. Mientras más gastos se deduzcan, menor impacto tendrá el impuesto a la renta.

DISCUSIÓN

Catya (2009) Tesis-Lima, “Gastos Deducibles y el Principio de Causalidad en la Determinación del Resultado Neto Empresarial en el Perú”. Los autores concluyen: La ley del impuesto a la renta impone una restricción innecesaria a la deducción de gastos o costos necesarios para generar ingresos netos empresariales, condicionando su pago previo, generando con ello un mayor ingreso neto. conduce a mayores pagos de impuestos.

CONCLUSIONES

RECOMENDACIONES

AUDITORÍA DE GASTOS DEDUCIBLES Y NO DEDUCIBLES EN EL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DE LA EMPRESA INTI PERÚ SAC EN EL DISTRITO DE SAN MIGUEL -AÑO 2016. General Más Importante ¿Cómo afecta la auditoría de gastos deducibles y no deducibles al impuesto a la renta? ingresos, en la empresa Inti Perú SAC. Cómo afecta el control de gastos deducibles a los gastos de representación de la empresa Inti Perú SAC en el distrito de San Miguel - año 2016.

Cómo afecta el control de gastos deducibles a los gastos de recreación de la empresa Inti Perú SAC en el distrito de San Miguel - año 2016. Cómo afecta el control de gastos deducibles a los gastos de movilidad de la empresa Inti Perú SAC en el distrito de San Miguel - año 2016. distrito de San Miguel - año 2016. CONTROL DE GASTOS DEDUCIBLES Y NO DEDUCIBLES EN LA TERCERA CATEGORÍA DEL IMPUESTO A LA RENTA DE LA EMPRESA INTI PERÚ SAC EN EL DISTRITO DE SAN.

DATOS GENERALES

GASTOS DEDUCIBLES Y NO DEDUCIBLES

La tercera categoría del impuesto sobre la renta se ve afectada por la deducibilidad de los gastos. Que muchos gastos deducibles y no deducibles afectan a la tercera categoría del impuesto sobre la renta. Usted acepta que los gastos que no cumplan con los requisitos establecidos por la normativa de recibo de pago son gastos no deducibles.

8 Los gastos con los recibos de venta proporcionados por los señores pertenecientes a la nueva Rusia debían estar sujetos a límites. 1 La tercera categoría del impuesto sobre la renta se ve afectada por el derecho a deducir gastos. 4 Que muchos gastos deducibles y no deducibles afectan a la tercera categoría del impuesto a la renta.