METODOLOGÍA PARA DETERMINAR SALARIOS DE EFICIENCIA COMO ESTRATEGIA DE COMPETITIVIDAD EN LA ALTA GERENCIA EN COLOMBIA

SAMUEL CABALLERO VALBUENA SERGIO ANDRÉS ARDILA DÍAZ

UNIVERSIDAD AUTONOMA DE BUCARAMANGA FACULTAD DE INGENERIAS ADMINISTRATIVAS

INGENIERIA FINANCIERA BUCARAMANGA

2015

METODOLOGÍA PARA DETERMINAR SALARIOS DE EFICIENCIA COMO ESTRATEGIA DE COMPETITIVIDAD EN LA ALTA GERENCIA EN COLOMBIA

SAMUEL CABALLERO VALBUENA SERGIO ANDRÉS ARDILA DÍAZ

Trabajo de grado para optar al título de ingeniero financiero

Director

Edinson Torrado Picón

Licenciado en Matemáticas y Física y Especialista en Finanzas

UNIVERSIDAD AUTONOMA DE BUCARAMANGA FACULTAD DE INGENERIAS ADMINISTRATIVAS

INGENIERIA FINANCIERA BUCARAMANGA

2015

NOTA DE ACEPTACIÓN

Aprobado por el docente asesor de proyecto de grado en cumplimiento con los requisitos exigidos por la Universidad Autónoma de Bucaramanga para otorgar el título de Ingeniero Financiero.

Docente Asesor

TABLA DE CONTENIDO

LISTA DE TABLAS --- 7

LISTA DE FIGURAS --- 8

INTRODUCCIÓN ---12

OBJETIVOS ---14

GENERAL ---14

ESPECIFICOS ---14

1. MARCO TEÓRICO ---15

1.1. Indicadores Financieros ---16

1.1.1. Indicadores de Liquidez: ---16

1.1.2. Indicadores de Rotación o Actividad: ---18

1.1.3. Indicadores de Endeudamiento: ---20

1.1.4. Indicadores de Rentabilidad ---21

1.2. Salario, Prestaciones y Servicios en Colombia ---23

1.2.1. La teoría clásica del empleo, los salarios y el capital humano ---23

1.2.2. Los contratos y las relaciones laborales ---24

2. LA RETRIBUCIÓN DE LOS EJECUTIVOS Y DE LA ALTA DIRECCIÓN, UN ENFOQUE ECONÓMICO ---26

2.1. Formas de retribución de los CEO ---26

2.2. Motivación para asumir riesgos ---27

2.3. Decisiones de inversión y riesgo del capital humano ---28

2.4. Los incentivos y la búsqueda del máximo valor ---29

3. METODOLOGIAS REPRESENTATIVAS ---30 3.1. A nivel Internacional ---30 3.1.1. Compensación dinámica para el CEO ---30 3.1.2. Compensación ejecutiva optima basado en el movimiento geométrico Browniano---32

3.1.3. Gratificaciones como segunda mejor compensación óptima ---34 3.1.4. Modelo de incentivos multiplicativo para el CEO con un mercado en equilibrio.---35

3.2. A nivel nacional ---36 3.2.1. Método de Escalafón Simple o Alineación ---37 3.2.2. Método para la evaluación de puestos por categorías previamente

determinadas--- 39 3.2.3. Método de comparación de factores ---40 3.2.4. Método de evaluación con puntos ---42 4. ACERCAMIENTO AL ENTORNO DE LA COMPENSACIÓN EJECUTIVA EN COLOMBIA. ---44

4.1. ¿Cómo funciona el proceso de la compensación ejecutiva en Colombia? ----44 4.2. Debilidades en el sistema de compensación actual. ---45 4.2.1 Conflictos de interés y sesgo en las decisiones ---45 4.2.2 Complejidad en las metodologías propuestas ---46 5. PROPUESTA DE LA METODOLOGÍA PARA LA COMPENSACIÓN EJECUTIVA EN COLOMBIA ---48

6. MODELO DE COMPENSACIÓN EJECUTIVA BASADO EN

INDICADORES DE EFICIENCIA FINANCIEROS. ---50

6.1. La muestra ---50

6.2. Variables dependientes y explicativas ---50

6.3. El modelo ---52

6.4. Bondad de ajuste ---53

6.5. Refinamiento del Modelo y eliminación de variables no significativas ---56

6.6. Modelo Final ---57

6.7. Resultados ---59

7. CONCLUSIONES ---61

8. BIBLIOGRAFÍA---63

LISTA DE TABLAS

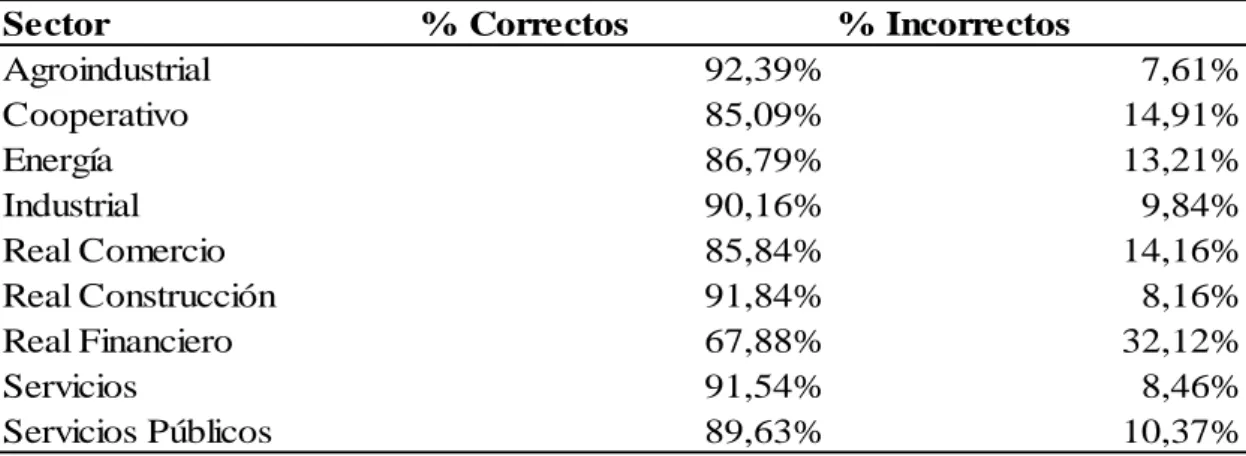

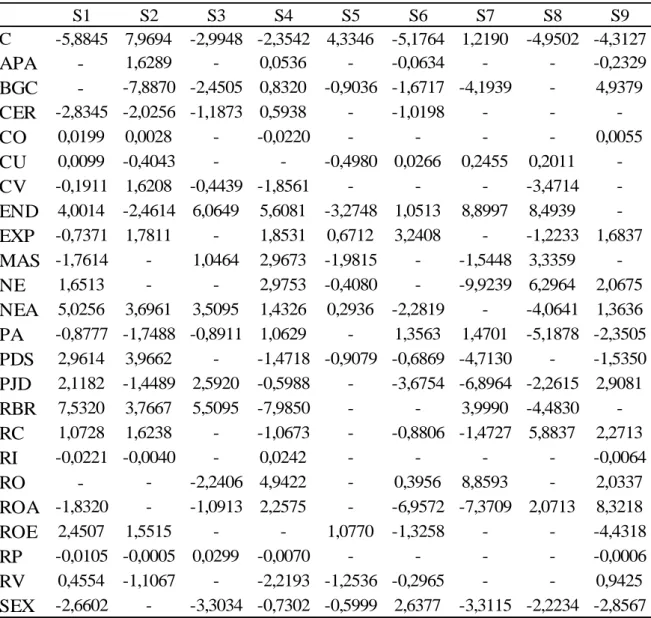

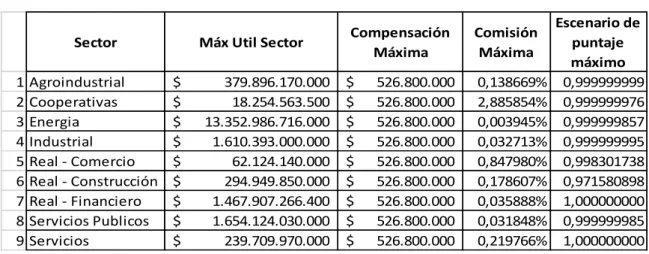

Tabla 1: Determinación de Variables dependiente y explicativas. ---50 Tabla 2: Porcentaje de explicación de las variables dependientes ---53 Tabla 3: Determinación de la significancia de las variables dentro del modelo mediante la prueba Chi Cuadrado ---54 Tabla 4: Porcentaje de observaciones que se clasificaron Correctamente e Incorrectamente -55 Tabla 5: Variables eliminadas para los respectivos sectores ---56 Tabla 6: Coeficiente de la función Logit para cada sector. ---57 Tabla 7: Escenarios en condiciones de estrés ---58

LISTA DE FIGURAS

Figura 1. Método de evaluación de los puestos por medio de un escalafón. ---38 Figura 2. Método para la evaluación de puestos por categorías previamente determinadas --40 Figura 3. Definiciones de los cinco factores de la evaluación que se emplean en el método de comparación de factores ---41 Figura 4. Grupos de factores para la evaluación de puestos ---43

RESUMEN

La investigación contenida en este proyecto pretende principalmente proponer una metodología para determinar de manera eficiente la compensación de los altos ejecutivos en las organizaciones, puntualmente se enfoca a los CEO’s y la manera en la cual se establece la paga ejecutiva en el largo y corto plazo, además de otros aspectos contenidos dentro de la misma como: gratificaciones, bonificaciones, pago en acciones y opciones en acciones si la compañía cotiza en bolsa; dicha metodología está basada en indicadores de eficiencia

financiera y aplica para el contexto colombiano, con el propósito de establecer la cultura de la compensación económica eficiente que actualmente se practica principalmente en las grandes compañías de Norteamérica y Europa.

Es evidente que existe conocimiento dedicado a la temática en cuestión, la mayoría ha sido propuesto por investigadores norteamericanos de diferentes instituciones, por ende, es necesario hacer un recorrido por la literatura existente y precisar los principales aportes realizados hasta el momento, con el objetivo de tener en cuenta los aspectos fundamentales en los cuales se basan estos autores para argumentar sus metodologías y modelos propuestos, pues aunque la gran mayoría de estos a pesar de su buen planteamiento y soluciones

perfectamente elaboradas, al día de hoy siguen siendo considerados metodologías empíricas, es decir, se dedican a predecir el comportamiento de las variables pero no a identificar que las afecta, permitiendo no entender la complejidad de la problemática en su totalidad .

Dentro del contenido de esta investigación también se describe el procedimiento actual de como se establece la paga ejecutiva en las compañías colombianas, es necesario aclarar que actualmente la cultura de la compensación ejecutiva eficiente y variable en Colombia no es practicada por la gran mayoría de las compañías colombianas, pues son muy

pocas aquellas que lo hacen, además de las multinacionales extranjeras que ejercen su actividad en el país.

También se especifica los aspectos puntuales correspondientes a la metodología que se utilizó para llegar al resultado final, en este caso el modelo, gracias a herramientas econométricas que facilitaron el procesamiento de los datos obtenidos por una muestra de más de 3500 compañías colombianas de los diferentes sectores económicos.

Palabras Claves: Compensación ejecutiva, Director General (Gerente General), Metodología, CEO, Compensación variable, Retribución.

ABSTRACT

Research content on this project profess mainly to come through with a methodology to settle efficiently senior executives compensation in large firms, it focuses punctually on Chief Executives Officers (CEO’s) and the way in which executive long-term and short-term pay is established, further others aspects contained within the same as: perks, bonuses, shares and call options on the company stock; this methodology is based on financial performance indicators and applies to the Colombian context for the purpose to establish a culture of efficient economic compensation currently practiced mainly by large firms in North America and Europe.

Cleary there is knowledge devoted to the subject matter, most of it has been proposed by American researchers from major business schools, therefore it is necessary to take a journey through literature and clarify the main contributions made so far, for the purpose of taking into account the fundamental aspects in which most of these authors are based to support theirs proposed methodologies and models, for thought the great most of them despite their good approach and outcomes perfectly prepared, as of today are still considered empirical, i.e., are responsible for predicting the behavior of the variables instead of

identifying what affects, allowing not understand the complexity of the problem in its entirety.

Specific aspects relevant to the methodology used is specified to reach the end result, in this case the model, through econometric tools that facilitated the processing of data from a sample of more than 3,500 Colombian companies of different economic sectors.

INTRODUCCIÓN

En las últimas décadas, se han presentado escándalos financieros de gran magnitud en el mundo que han afectado desde grandes economías consolidadas hasta economías de países que dependen de éstas. Una de las causas que ha desembocado a éstos escándalos han sido las malas decisiones que toman las compañías, encabezadas por CEO’s (Chief Executive

Officers). Estas decisiones se basan en el supuesto de la creación de valor de las empresas en el corto, mediano y largo plazo pero en realidad se toman para un beneficio individual por un conflicto de interés de por medio.

Este beneficio individual se ve reflejado en una remuneración directa al crecimiento de las compañías, por un concepto denominado Salario de Eficiencia. Estos salarios son un incentivo por una buena labor reflejada en la toma de decisiones que generen un beneficio para los representantes de las empresas. Los trabajadores que reciben sus incentivos gracias a un sistema de implementación de salarios de eficiencia obtienen sus ingresos siguiendo una metodología que asocia el sueldo base con el rendimiento obtenido, de forma que se estimula una mayor eficiencia y productividad.

La principal crítica a los modelos de salarios de eficiencia tienen que ver con los beneficios que se toman a partir de decisiones a corto plazo por los directores ejecutivos en su afán de generar mayores remuneraciones, es por esto, que es necesario indagar sobre los posibles beneficios de las empresas a la hora de entregar salarios altos, y la relación de estos con los usos de sistemas de compensación alternativos en las industrias relacionadas con primas salariales de gran tamaño.

Dicho lo anterior, se plantea una metodología para determinar salarios de eficiencia como estrategia de competitividad en la alta gerencia, que tiene en cuenta ciertos factores que dependen en gran parte de indicadores financieros, modelos realizados anteriormente en

países extranjeros pero sobre todo una responsabilidad social corporativa en la cual el beneficio de las empresas sea también aplicado a la sociedad y a las economías globales.

OBJETIVOS

GENERAL

1. Desarrollar una metodología para la elaboración de paquetes de paga ejecutiva basados en indicadores de eficiencia financiera en Colombia.

ESPECIFICOS

1. Explorar la metodología de los principales modelos que existen actualmente para determinar el salario de eficiencia en el contexto nacional e internacional.

2. Determinar indicadores de eficiencia financiera que se tendrán en cuenta para la evaluación del modelo.

3. Elaborar propuesta de un modelo que permita determinar el salario de eficiencia de los CEO´s en Colombia.

1. MARCO TEÓRICO

Para abordar y entender el tema actual de investigación es necesario que algunos conceptos que se mencionaran durante la misma, sean conceptualizados y definidos con anterioridad, debido a que parte de la terminología implementada en la investigación fue adoptada tal cual como se conoce en la cultura y estructura de las compañías

estadounidenses, y por ende, no es utilizado en el ámbito latinoamericano más exactamente en el contexto Colombiano, que es donde se pretende aplicar el modelo de salarios de eficiencia.

Los salarios de eficiencia o pagas ejecutivas se definen como el contrato donde se acuerda cada uno de los componentes por los cuales el ejecutivo recibirá alguna

compensación y remuneración por sus labores. Este está compuesto de un concepto fijo que es el salario base y un concepto variable, el cual se divide en: Bonos en efectivo, acciones de la compañía, opciones sobre acciones y planes de retiro; actualmente existen dos maneras de hacer el proceso, por lo general las compañías contactan a empresas que ofrecen el servicio de consultoría para determinar el salario de los gerentes, o la misma compañía mediante el comité de administración de recursos humanos, para que posteriormente se llegue a un acuerdo con el gerente.

Por otra parte, el departamento encargado de la negociación del contrato, es decir, la fijación de la compensación del ejecutivo y que a su vez dentro de sus obligaciones es servir de apoyo a la junta directiva, suele ser el comité de administración de recursos humanos, o también conocido como el comité de compensación.

Cuando sea hace referencia al ejecutivo o agente, se refiere al CEO que en sus siglas en inglés traducen Chief Executive Officer, que también es conocido como Director

Ejecutivo, Jefe Ejecutivo o Gerente General en el contexto latinoamericano, cuyo papel

dentro de la organización es la gestión, dirección y toma de decisiones dentro del ámbito administrativo.

1.1. Indicadores Financieros

No obstante es preciso conceptualizar los diferentes tipos de indicadores financieros que se implementarán dentro del modelo para determinar el salario de eficiencia y que serán de suma importancia a la hora de enfocar el plazo de causación del contrato.

Un indicador financiero se entiende como la relación de cifras puntuales tomadas de los estados financieros e informes contables anexos de la compañía, con el fin de evidenciar de manera objetiva el desempeño de dicha relación con respecto a años anteriores, para que de esta manera sirvan de análisis para la toma de acciones correctivas o preventivas.

Existen cuatro tipos de indicadores financieros que permiten proporcionar información de manera canalizada y depurada acerca de la situación financiera de la compañía, entre ellos están:

1.1.1. Indicadores de Liquidez:

Los indicadores de liquidez están dados a determinar la capacidad que tiene la compañía de cumplir con las obligaciones adquiridas en el corto plazo, de esto depende facilidad o dificultad con la que pueda hacer líquidos sus activos, es decir, convertirlos en efectivo.

Dentro de las razones más relevantes correspondientes a los indicadores de liquidez se encuentra la Razón Corriente, y pretende de verificar la disponibilidad de los recursos que posee la empresa para atender sus obligaciones en el corto plazo, el nivel óptimo de dicha relación es que el cociente este entre 1,5 y 2 y se calcula de la siguiente manera:

𝑅𝑎𝑧ó𝑛 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑜 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 = Activo Corriente 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

La Prueba Ácida es indicador que permite calcular al igual que la razón corriente, la capacidad de la empresa para cancelar sus obligaciones en el corto plazo pero de una manera más estricta, ya que no depende de la venta de los inventarios, y solo se basa en cubrir dichas obligaciones con los saldos en efectivos generados por la actividad operacional, sus

inversiones temporales y activos fáciles de hacerlos efectivo y se calcula:

𝑃𝑟𝑢𝑒𝑏𝑎 𝐴𝑐𝑖𝑑𝑎 =Activo Corriente − Inventarios − Diferidos 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

El Capital de Trabajo Neto expresa en términos de monetarios el resultado de la relación de la razón corriente, también se puede considerar como los recursos reales con los que cuenta la compañía para cancelar sus obligaciones en el corto plazo, se calcula:

𝐾𝑇𝑁𝑂 = (𝐷𝑖𝑠𝑝𝑜𝑛𝑖𝑏𝑙𝑒 + 𝐶𝑙𝑖𝑒𝑛𝑡𝑒𝑠 + 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 + 𝐼𝑛𝑣𝑒𝑟𝑠𝑖𝑜𝑛𝑒𝑠 𝑇𝑒𝑚𝑝𝑜𝑟𝑎𝑙𝑒𝑠)

− (𝑂𝑏𝑙𝑖𝑔𝑎𝑐𝑖𝑜𝑛𝑒𝑠 𝐹𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑎𝑠 + 𝑃𝑟𝑜𝑣𝑒𝑒𝑑𝑜𝑟𝑒𝑠 + 𝐼𝑚𝑝𝑢𝑒𝑠𝑡𝑜𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑎𝑟 + 𝑜𝑡𝑟𝑎𝑠 𝑐𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟)

El Intervalo Básico Defensivo permite calcular el número de días durante los cuales la empresa podría continuar realizando sus operaciones únicamente valiéndose de sus activos líquidos, sin tener en cuenta ingresos que provengan de sus ventas u otras fuentes.

𝐼𝐵𝐷 = (Efectivo + Inversiones Temporales + Cuentas por Cobrar)

(𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑉𝑒𝑛𝑡𝑎𝑠+𝐺𝑎𝑠𝑡𝑜𝑠 𝐺𝑒𝑛𝑒𝑟𝑎𝑙𝑒𝑠) 365

1.1.2. Indicadores de Rotación o Actividad:

Otro tipo de indicadores aparte de los de liquidez son los indicadores de actividad o rotación, y son los encargados de medir la eficiencia con la cual se utilizan los activos de la empresa para la realización de la actividad de operación, según la velocidad con que se recuperan los recursos, en otras palabras, permite analizar qué tan eficiente y adecuado uso se les da a los activos utilizados destinados para la operación; Dentro de los indicadores de rotación más comunes se encuentran:

El Ciclo Operativo indica el periodo promedio de rotación en días del dinero en el desarrollo de la actividad económica de la empresa, es decir, el tiempo que le toma convertir en efectivo los inventarios y la recuperación de la cartera. Se considerara apropiado de acuerdo al número de días óptimo acordado en las políticas de la empresa se calcula de la siguiente manera:

𝐶𝑖𝑐𝑙𝑜 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑜

= ( 𝑃𝑒𝑟𝑖𝑜𝑑𝑜 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 + 𝑃𝑒𝑟𝑖𝑜𝑑𝑜 𝑃𝑟𝑜𝑚𝑑𝑒𝑖𝑜𝐶𝑜𝑏𝑟𝑜 𝑑𝑒 𝐶𝑎𝑟𝑡𝑒𝑟𝑎)

El Ciclo de Efectivo mide el tiempo en que la empresa mantiene comprometido su efectivo, es decir, es el tiempo promedio comprendido entre el momento de causar los costos hasta el momento en el cual se cobra la totalidad de la cartera, y se determina:

𝐶𝑖𝑐𝑙𝑜 𝑑𝑒 𝐸𝑓𝑒𝑐𝑡𝑖𝑣𝑜

= 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 + 𝑃𝑒𝑟𝑖𝑜𝑑𝑜 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝐶𝑜𝑏𝑟𝑎𝑟

− 𝑃𝑒𝑟𝑖𝑜𝑑𝑜 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑃𝑎𝑔𝑜 𝑎 𝑃𝑟𝑜𝑣𝑒𝑒𝑑𝑜𝑟𝑒𝑠

La Rotación de Cartera establece en número de días el tiempo que el departamento de cobro y cartera, se demora en convertir en efectivo las cuentas por cobrar.

Rotación de Cartera = Ventas Netas

Cuentas por Cobrar Promedio

Cuentas por Cobrar Promedio =Cuentas X Cobrar año0+Cuentas X Cobrar año1 2

El indicador de Rotación de Inventarios se utiliza para determinar la eficiencia de las ventas y proyectar las compras de la empresa, con el fin de evitar el almacenamiento excesivo de artículos en Stock

Rotación de Inventarios = Costo de Ventas Inventarios totales Promedio

Inventarios Totales Promedio =Inventarios Totales año0+Inventarios Totales año1 2

El indicador de Rotación del Patrimonio Líquido muestra el volumen de ventas generado a raíz de la inversión realizada por los accionistas.

Rotación del Patrimonio Líquido = Ventas Netas Patrimonio Liquido

1.1.3. Indicadores de Endeudamiento:

Por otra parte existen los indicadores de endeudamiento y tienen como objetivo principal medir el porcentaje y a su vez la participación que los socios o terceros tienen sobre los fondos que sea han invertido en los activos para generar utilidades, también son claves para determinar el riesgo en el que los entes participantes de la financiación de la compañía están sometidos.

El indicador o razón de Endeudamiento Financiero fija el porcentaje que representan las obligaciones financieras (entendidas como deuda o terceros) que comprenden tanto el corto plazo como el largo plazo con respecto al periodo de evaluación, y se calcula de la siguiente manera:

Endeudamiento Financiero = Obligaciones Financieras Ventas Netas x 100

El indicador de Endeudamiento a Corto Plazo corresponde al porcentaje o

participación que tiene los pasivos corrientes, es decir, aquella obligación no mayor a 1 año, sobre el total de los pasivos.

Endeudamiento A Corto Plazo = Pasivo Corriente Pasivo Total

A su vez el indicador de Endeudamiento a Largo Plazo determina que tanta participación de los activos están siendo financiados por recursos a largo plazo, comprendidos por terceros y accionistas.

Endeudamiento A Largo Plazo = Patrimonio + Pasivo Largo Plazo Activo Total

El Nivel de Endeudamiento es la relación comprendida entre el pasivo total y el activo total de la empresa; por ende representa la porción del endeudamiento de una empresa.

Nivel de Endeudamiento = Pasivo Total Activo Total 1.1.4. Indicadores de Rentabilidad

Asimismo los indicadores de rentabilidad son el cuarto grupo principal de los cinco indicadores financieros. La razones de rentabilidad son relaciones que permiten al

inversionista entender la manera en cómo se generan los retornos de los montos invertidos en la empresa. Estos tienen el objetivo de medir el rendimiento de la compañía en relación con sus ventas, activos o capital, es decir, los fondos comprometidos en la inversión sobre el negocio. Algunos de los indicadores de rentabilidad más utilizados son:

El Margen de Utilidad Bruta evidencia la capacidad de la generación de utilidades antes de cumplir con los gastos, impuestos y otros ingresos. También se puede entender como el porcentaje que se obtiene de dividir la utilidad bruta sobre las ventas netas de la empresa y está dada por la siguiente razón:

Margen de Utilidad Bruta = Utilidad Bruta Ventas Netas X 100

A su vez está el indicador de Margen de Utilidad Operacional que al igual que el anterior calcula el porcentaje que se obtiene de la relación entre las ventas netas y las utilidades, en este caso corresponde a la utilidad operacional, también se puede interpretar como la rentabilidad de la empresa en el desarrollo de su actividad por la cual fue constituida,

independientemente de los ingresos y egresos que hayan sido generados por actividades distintas a la operación.

Margen de Utilidad Operacional = Utilidad Operacional

Ventas Netas X 100

El Margen de Utilidad Neta se entiende como la rentabilidad que se obtiene de la relación entre la utilidad neta y las ventas netas, y se refiere a la capacidad de generar utilidades después de haber realizados el ejercicio en su totalidad, es decir, después de haber pagado impuestos y las demás actividades de la compañía independientemente si

corresponden al desarrollo del objeto social o no.

Margen de Utilidad Neta = Utilidad Neta Ventas Netas X 100

El índice de Rentabilidad del Activo se refiere a la facilidad o dificultad que el total de los activos de la empresa tienen para generar utilidades, de esta manera se puede deducir si la compañía está utilizando sus activos de manera eficiente durante la operación.

Rentabilidad del Activo(ROA) = Utilidad Neta Activo Total X 100

El índice de Rentabilidad del patrimonio permite conocer el porcentaje de la utilidad o perdida que los accionistas obtuvieron por el hecho de haber invertido en el negocio,

incluyendo las utilidades retenidas.

Rentabilidad del Patrimonio(ROE) = Utilidad Neta

Patrimonio X 100

1.2. Salario, Prestaciones y Servicios en Colombia

Cuando hablamos de contratos y retribuciones desde el enfoque puramente económico puede parecer seriamente incompleto aplicado a los problemas de recursos humanos, pero como visión general puede dar un gran aporte a la metodología de los salarios de eficiencia que para nuestros tiempos tales rentas suponen alrededor de dos tercios de la renta nacional.

Una primera visión de una fracción creciente de la actividad económica son los gastos de personal que son proporcionalmente aún más importantes. El esfuerzo, la preparación, el conocimiento y la dedicación de los empleados son el eje fundamental en las industrias hoy en día. Diseñar e implementar políticas eficaces para atraer y retener al mejor personal, ayudarlo a desarrollar todo su potencial, utilizar su preparación y conocimientos, y

mantenerlo informado, motivado y recompensado, son entonces unas de las funciones más importantes de los gerentes. Así, los empleados obtienen satisfacción de su empleo y del trabajo bien hecho, identificándose con su empresa y su éxito dentro de la misma.

1.2.1. La teoría clásica del empleo, los salarios y el capital humano

Desde el análisis económico, (Roberts J. A., 1993) argumenta que las condiciones de oferta y demanda determinan el nivel de empleo y los salarios; las empresas teóricamente no poseen ningún poder sobre los salarios que pagan a sus trabajadores sino que emplean los salarios que determina el mercado y a su vez la cantidad de empleados que puede llegar a obtener.

Por otra parte, la productividad de los trabajadores no depende necesariamente de su destreza e inteligencia innatas o de la cantidad y calidad de los recursos que posee para desarrollar sus tareas sino también de su capital humano, refiriéndonos a éste como el conocimiento y la formación adquirida que incrementan sus capacidades en pro de favorecer el crecimiento de la compañía.

A partir de este punto, nos enfocaremos en enmarcar el factor que diferencia el capital humano como el específico para una empresa y el general o inespecífico; el primero incluye conocimientos que son valiosos para una empresa en particular, mientras que el segundo encierra una formación y conocimientos que aumenten la productividad de las personas cuando éstas se desempeñan en sus labores, haciendo que invertir en capital humano

específico pueda parecer beneficioso para una empresa ya que sólo serían valiosos para ella.

1.2.2. Los contratos y las relaciones laborales

Se argumenta que la retribución de los salarios es en todo momento igual a la productividad ya que supone que el trabajo se compra y se vende en el mercado spot, en los que el pago de una cierta retribución compraría una cierta cantidad de un trabajo bien especificado y observable a ser realizado en un tiempo y un lugar determinado bajo condiciones establecidas. Pero es allí donde se presentan dificultades por prever tanto la totalidad de los eventos que podrían presentarse en el futuro por las acciones que los

empleados emprenden, haciendo que los costes de negociar sean mayores y esperando ciertos riesgos que se podrían presentar.

Una empresa entonces, suponiendo una vida ilimitada, tendría incentivos mucho más poderosos para actuar de modo que pueda mantener un buen músculo financiero y es allí donde el término salarios de eficiencia se presenta de modo en que éstos sean superiores a las oportunidades externas de los trabajadores haciendo a su vez que estos sean más productivos y eficientes. Si siempre se pagara a los trabajadores según sus productividades, las

retribuciones variarían según sus capacidades.

Una estrategia de retribución por tal productividad es responder con compensaciones no monetarias, es decir, tales respuestas pueden contribuir a retener al personal valioso con

mejores oportunidades de crecimiento personal y económico siendo éste último un factor no necesariamente monetario.

Finalmente, la idea de adquirir conocimiento por medio de los empleados se encuentra en función tanto de las necesidades que la empresa posee como la disponibilidad futura de los empleados con el último fin de incrementar el valor económico.

2. LA RETRIBUCIÓN DE LOS EJECUTIVOS Y DE LA ALTA DIRECCIÓN, UN ENFOQUE ECONÓMICO

En los últimos años, la retribución de los ejecutivos se ha convertido en el centro de interés y debates públicos en todo el mundo, donde la retribución de los CEO ha crecido exponencialmente mucho más que el producto interno bruto, que los beneficios de las grandes empresas e incluso que el salario del trabajador promedio.

En Estados Unidos, los incentivos dados a los altos ejecutivos están a disposición del público, es decir, la cuantía recibida para cada uno de los ejecutivos mejor pagados. Sin embargo, no son públicos los detalles de los contratos bajo los cuales fueron dados estos pagos haciendo que toda la atención se centre en la retribución en los máximos niveles tanto el volumen de las cantidades involucradas como el comportamiento asociado a ellas.

Según un informe presentado por (Connolly, 1991), la retribución total de los CEO de las grandes empresas norteamericanas creció un 212% durante la década de los ochenta; lo que representó casi cuatro veces el crecimiento del salario de un trabajador promedio. En informe también presentó los rendimientos obtenidos por los propietarios de las empresas con un 78%.

2.1. Formas de retribución de los CEO

Existen varias formas de retribución de los CEO para diferentes países del mundo, y varía de acuerdo al tamaño de la empresa, donde las cantidades sobrepasan cualquier límite imaginado. Casos como el de un CEO de una gran empresa japonesa que gana

aproximadamente unas 17 veces el salario de un trabajador promedio; en Francia y Alemania la relación es de 24 a 1; en Estados Unidos, 109 a 1, entre otras. (Roberts & Paul, 1993)

Algunas de las formas de retribución de los altos ejecutivos son:

• Salario: una cantidad pagada a lo largo del año y establecida de antemano.

• Primas: una cantidad nominalmente variable generalmente ligada al desempeño medido según resultados a corto plazo.

• Opciones sobre acciones: derechos otorgados al ejecutivo para comprar acciones de la empresa a un precio y un periodo determinado.

• Cesión de acciones: acciones de la empresa cedidas, o vendidas a bajo precio, al ejecutivo.

• Planes de acciones: unidades que se corresponden con las acciones ordinarias pero sin comportar derechos de propiedad.

• Derechos sobre los aumentos de cotización: derechos de cobro de toda apreciación en la cotización de las acciones, sobre una cantidad de acciones y durante un periodo determinado.

Los ejecutivos de las empresas suelen recibir un salario junto con una prima que suele estar basada en datos de contabilidad en términos anuales, como los beneficios corrientes o el rendimiento de las inversiones.

2.2. Motivación para asumir riesgos

Las grandes compañías que poseen un gran número de accionistas, pueden distribuir los riesgos a los que se enfrentan de manera que se consideren neutrales ante cualquier situación que represente una amenaza. Por tanto, estarían dispuestas a hacer grandes

inversiones sin contemplar pérdidas importantes si los rendimientos esperados son positivos.

Dicho lo anterior, algunos observadores del mundo empresarial suelen criticar las decisiones de los CEO de algunas compañías a emprender proyectos rentables en los cuales es posible tener pérdidas importantes. De este modo, los accionistas de la compañía no

deberían querer que las decisiones estuvieran únicamente basadas en los rendimientos esperados sino del riesgo que corren tales decisiones.

2.3. Decisiones de inversión y riesgo del capital humano

Si no hay incentivos para asumir riesgos, los CEO pueden ser muy adversos a arriesgar su capital humano, es decir, el interés propio hará que tengan aversión al riesgo en las inversiones de la empresa. El problema fundamental es que los rendimientos de las inversiones no son únicamente los financieros, que pertenecen a los propietarios de la

empresa, neutrales al riesgo, también hay efectos sobre el capital humano de los gerentes, que sí tienen aversión al riesgo.

La remuneración prometida por la empresa hacia sus CEO es, en esencia, la única consideración relevante, y la empresa puede aislar al gerente de los riesgos inherentes a las inversiones realizadas. Además, la práctica del consenso para las decisiones importantes diluye la responsabilidad y reduce el riesgo de los gerentes individuales. Para este tipo de empresas no es necesario ningún plan de incentivos para alentar la asunción de riesgos.

Ahora bien, si la rentabilidad final de una inversión está afectada por factores

aleatorios que no pueden conocerse en el momento en que se toman la decisión, la retribución no debería estar únicamente basada en los resultados de la inversión. En su lugar, los

empleados deberían ser recompensados por sugerir proyectos de inversión y defenderlos con éxito. Además, recompensar a los empleados por conseguir que sus proyectos sean adoptados tiene el efecto de proveer un rendimiento que compensa el riesgo sobre la reputación personal que es inherente a la recomendación de todo proyecto. La cuestión verdaderamente

importante es si la retribución de los CEO les otorga los incentivos apropiados para perseguir el máximo valor total.

2.4. Los incentivos y la búsqueda del máximo valor

El principio de maximización del valor hace realmente que la tarea de motivar a la alta gerencia parezca relativamente simple: los ejecutivos deberían ser inducidos a buscar el máximo valor. Sin embargo, los incentivos dados deberían estructurarse a fin de alentar dicha búsqueda de una manera eficiente considerando los costes que estos traen.

La retribución de un CEO puede, aumentar año tras año y con frecuencia, hacerlo a partir de un nivel ya elevado mientras los beneficios de la empresa se erosionan y cae su cotización bursátil.

Una preocupación adicional es la posibilidad de que la retribución de los CEO no les ofrezca incentivos financieros adecuados para perseguir el interés de los accionistas con diligencia suficiente. La evidencia disponible sugiere que, en promedio, la retribución de los CEO responde a los resultados de sus empresas y que el grado de vinculación de su

remuneración a los resultados de la empresa afecta a éstos positivamente.

3. METODOLOGIAS REPRESENTATIVAS 3.1. A nivel Internacional

Alrededor del tema de la paga ejecutiva o salarios de eficiencia se han desarrollado cierto número de investigaciones, en los cuales se proponen aumentar la eficiencia de los paquetes diseñados por los comités de compensación, mediante la propuesta de distintos modelos que pretenden optimizar la compensación de los CEO´s; la gran mayoría de dichas investigaciones se han desarrollado en el contexto internacional.

3.1.1. Compensación dinámica para el CEO

Algunos de los modelos clásicos de compensación ejecutiva han omitido ciertos aspectos, como la temporalidad, al considerar uno o múltiples periodos con una liquidación al final del contrato. Sin embargo, el contrato óptimo estático puede ser ineficaz en un mundo dinámico, es decir en el mundo real actual. En la realidad, los seguros dados para incentivar al CEO pueden perder su poder en el tiempo; si el valor de la firma disminuye, las opciones quedarán out of the money y adquieren poca sensibilidad con respecto al precio de la acción.

De los aportes más recientes hechos respecto al tema central tratado, se hizo por cuenta de Alex Edmans, Xabier Gabaix, Tomasz Sadzik, y Yiliy Sannikov en el 2012, el cual desarrolló un modelo dinámico que permite tratar aquellas complicaciones que hacen que la eficiencia del contrato óptimo se vea comprometida en la realidad; ya que hasta el momento los principales modelos clásicos de compensación ejecutiva contemplan uno o varios

periodos pero con una liquidación final, permitiendo de esta manera que el CEO realice estrategias con propósitos de beneficio individual, haciendo uso del ahorro privado o individual y de esta manera comprometiéndose más con el cortoplacismo, y a su vez incrementar sus ingresos futuros en unidades monetarias superiores a la paga actual.

La investigación de los autores se centra en realizar una aproximación del contrato óptimo en el cual se evalúe y dependa de la historia completa del contrato sin implementar restricciones particulares del contrato actual. Sin embargo, (Edmans, Gabaix, Sadzik, &

Sannikov, 2012) afirma: “La clave del desafío de una configuración dinámica con aversión al riesgo, ahorro privado y cortoplacismo es que el contrato es normalmente muy complejo y únicamente puede ser resuelto numéricamente…. Nuestra contribución metodológica principal es lograr un contrato sorpresivamente simple”1. (p.2).

Una de las soluciones del contrato es que permite a los entes participantes ser

transparentes y que sus implicaciones sean claras, además que su implementación sea simple y práctica utilizando instrumentos estándar como los son el efectivo y las acciones. El modelo completo en sí, tiene en cuenta el compromiso del esfuerzo, el cual hace referencia al

cumplimiento de los objetivos estratégicos, el ahorro privado y cortoplacismo que el CEO realice durante el periodo evaluado y de esta manera configurar un incentivo que sea compatible con los tres aspectos anteriores.

El argumento principal el cual se basa el contrato óptimo radica en que al CEO se le debe otorgar una Cuenta de Incentivos Dinámica, DIA por sus iniciales en inglés “Dynamic Incentive Account”. El funcionamiento de dicha cuenta (Edmans, Gabaix, Sadzik, &

Sannikov, 2012) lo explica de la siguiente manera:

…en un portafolio de la cual una fracción dada es invertida en acciones de la empresa y el resto en efectivo que genere intereses. Matemáticamente, la fracción de paga en acciones iguala la dependencia de la paga logarítmica en las ganancias de las acciones, y también representa la sensibilidad del contrato, en tanto que el tiempo evolucione y el valor de la firma cambie, este portafolio es re balanceado constantemente para garantizar que la fracción de las

1 (Edmans, Gabaix, Sadzik, & Sannikov, 2012). Dynamic CEO Compensation, “The key challenge of a dynamic setting with risk aversion, private savings and short-termism is that the contract is typically very complex and can only be solved numerically….Our main methodological contribution is to achieve a surprisingly simple optimal contract.” Traducción própia

acciones siga siendo suficiente para inducir el menor riesgo para el CEO. Una caída en el precio de la acción reduce el capital en la cuenta por debajo de la fracción requerida; esto se soluciona usando el efectivo de la cuenta para comprar acciones. Si la acción se aprecia, parte del capital puede ser vendido sin que este disminuya más de lo permitido, para reducir el riesgo del CEO.2(p.3)

Las Cuentas de Incentivos Dinámica también tiene la característica de devengar gradualmente los fondos de la misma; esta consiste en limitar el retiro que le CEO puede realizar sobre su cuenta con el propósito de cumplir tres funciones. La primera es lograr la estabilización o suavizamiento del consumo. La segunda, soluciona el problema del esfuerzo en periodos futuros, ya que la cuenta garantiza que le CEO tenga suficiente capital en el futuro para inducir el esfuerzo. Las dos funciones anteriores aplican incluso cuando el cortoplacismo no sea factible. La tercera función aborda el problema de miopía en el periodo actual, previniendo al CEO de inflar las utilidades y realizar reintegros. De esta manera el devengar gradualmente los fondos de las Cuentas de Incentivos Dinámica resulta la solución más efectiva para el cortoplacismo en comparación con las otras propuestas realizadas anteriormente (Edmans, Gabaix, Sadzik, & Sannikov, 2012).

3.1.2. Compensación ejecutiva optima basado en el movimiento geométrico Browniano

2 (Edmans, Gabaix, Sadzik, & Sannikov, 2012) . Dynamic CEO Compensation,”… a portfolio of which a given fraction is invested in the firm’s stock and the remainder in (interest-bearing) cash. Mathematically, the fraction of pay in stock equals the dependence of log pay on the stock return, and so it represents the contract’s sensitivity. As time evolves, and firm value changes, this portfolio is constantly rebalanced to unsure the fraction of stock remains sufficient to induce effort at minimum risk to the CEO. A fall in the share Price reduces the equity in the account to purchase stock. If the stock appreciates, some equity can be sold without falling below the threshold, to reduce the CEO’s risk.” Traducción propia

Por otra parte en el año 2008 el profesor Zhiguo He de la escuela de administración de Kellog de la Universidad de Nothwestern, propuso una forma de tratar las compensaciones a los CEO’s de una manera que según él explica, diverge a los metodologías y modelos

conocidos hasta ese entonces; la razón es que a diferencia de las metodologías propuestas por DeMarzo, Sannikov y Fishman en el 2007, las cuales se basaban en un sistema de

compensación bajo el supuesto de que el tamaño del capital de la compañía tiene un

comportamiento constante, y por el hecho de regirse por ese supuesto son denominas por He como metodologías que siguen un movimiento Browniano Aritmético, la propuesta de la metodología realizada por He supone que el tamaño del capital de la compañía se rige bajo un comportamiento Browniano Geométrico.

Dicho crecimiento de la compañía puede ser controlado por un ejecutivo mediante el esfuerzo evidente en el cumplimiento de los objetivos, además de esto se proponen multas por resultados negativos o significativamente bajos a los esperados, así de esta manera se limita de cierta manera la ineficiencia del paquete de compensación, ya que en este caso el pago por incentivos en cierta situación donde los resultados exigidos no son óptimos, pero sin embargo, si se causa el incentivo, puede llegar a resultar significativamente costosa para la compañía (He, 2008).

El contrato óptimo propuesto por el He, consiste en un desempeño basado en un esquema de compensación llamado Plan de incentivos por puntos o Incentive Points Plan.

Dichos puntos son el espejo del comportamiento de los pagos realizados al ejecutivo y estos pueden ser redimidos en un momento especificado con anterioridad dentro del contrato. Este plan también es conocido como subvenciones en acciones basadas en rendimientos o

acciones por rendimientos, una vez que el ejecutivo acumula los suficientes puntos, él puede convertirlos al equivalente en acciones (He, 2008).

3.1.3. Gratificaciones como segunda mejor compensación óptima

Las gratificaciones es uno de los conceptos que se tienen en cuenta a la hora de acordar la compensación de los altos ejecutivos en las organizaciones, sin embargo, esta modalidad de compensación ha tendido a desaparecer durante los últimos años debido a que el agente o también conocido como el ejecutivo, prefiere que su paga esté representada en dinero en efectivo por medio de bonificaciones o en su defecto en acciones u opciones de acciones de la compañía.

Las gratificaciones por su parte son todas aquellas compensaciones no monetarias que la compañía ofrece a ciertos empleados, por lo general, dichas gratificaciones cuando están dirigidas a altos ejecutivos, en el caso específico de los CEO’s suelen estar representadas en una completa lista de comodidades que generan un beneficio directo al agente, por ejemplo, la contratación de un chofer privado para su desplazamiento, en ocasiones se incluye un grupo escolta si el protocolo de la compañía lo sugiere, acceso y disposición a aviones privados de la compañía para atender agenda en otras ciudades del país, inclusive por fuera país, entre otros. También existen ciertos beneficios que son ajenos a la relación con la

facilitación de eventos o situaciones relacionados con la compañía y más bien aportan un plus a su estilo de vida; los ejecutivos pueden acceder a membresías en clubs privados, programas de estudio en las mejores instituciones para los hijos completamente subsidiados, consultoría financiera, preparación para el pago de impuestos etc.

Sin embargo existen ciertas discusiones con respecto al uso que se le da a las gratificaciones en pro de que los recursos que se ponen a disposición del agente sean utilizados eficientemente y no se conviertan en un sobrecosto para la compañía, es decir, se considera eficiente el uso del avión privado para desplazar al agente y que este pueda atender asuntos relacionados con la compañía, pero en la vida real dicho recurso en ocasiones suele

ser utilizado para desplazar al agente a su destino de descanso de fin de semana o en su defecto su destino para vacacionar.

3.1.4. Modelo de incentivos multiplicativo para el CEO con un mercado en equilibrio.

Para introducir tal modelo como base en la implementación de una metodología para determinar los incentivos a los directores ejecutivos de las organizaciones, éste toma como pilar fundamental los costos y los beneficios del esfuerzo realizado por el CEO. Su función de producción viene dada por una variable, en este caso el esfuerzo, el cual predice como afecta una respuesta ante una decisión y no por qué la afecta, por lo que no se logra entender la totalidad de un sistema, además de que puede tener menor capacidad predictiva, por lo que se dice que es un modelo empírico.

Dicho modelo propone que las ganancias y los beneficios privados son proporcionales al salario del CEO, es decir, posee una función de producción multiplicativa a la par con el valor de la empresa, llegando a la premisa de que entre más grande sea una compañía u organización son mayores los beneficios para el CEO. Un ejemplo que se puede mencionar es cuando un CEO diseña un método para disminuir los costos de producción de una compañía.

Cabe anotar que este esfuerzo que se menciona tiene como base el modelo de asignación de talento competitivo desarrollado por (Gabaix & Landier, 2008)Gabaix y Landier (2008) el cual destaca que los CEOs más hábiles se corresponden con empresas más grandes para ganar salarios más altos pero sin considerar conflictos de agencia.

(Jensen & Murphy, 1990)Jensen y Murphy (1990) Encuentran que la riqueza del CEO cae $3,25 por cada $1 que pierden los accionistas apoyando la idea de que el aumento de un dólar en el valor de la empresa por el esfuerzo del CEO es proporcional a su tamaño. A

continuación se presenta la función que simplifica el incentivo generado por el CEO en un mercado de equilibrio:

U = E [ C g(e) ] ; en donde

C es la compensación monetaria.

E es el esfuerzo realizado por el CEO.

Dando como resultado que el esfuerzo posee un efecto multiplicador en el valor de la empresa.

Si nos atrevemos a establecer un punto de vista desde el ámbito competitivo y

productivo del recurso humano, en este caso el CEO, podemos argumentar que si los grandes directores generales responsables de las empresas más grandes tienen los incentivos más débiles por hacer un esfuerzo, entonces miles de millones de dólares de valor se pueden perder al año y tal compensación no solamente es el reflejo de cantidades monetarias sino en acciones u otros instrumentos como una fracción del sueldo total.

3.2. A nivel nacional

Uno de los temas más relevantes que deben atender las organizaciones es aquel relacionado con la retribución o pago de las tareas asignadas a los trabajadores, es decir, diseñar un sistema de valuación de puestos que contribuya a la asignación eficiente y correcta de dichas retribuciones para el reconocimiento del buen desempeño de los trabajadores dentro de la misma.

Tales retribuciones son asignadas de acuerdo a diversos factores entre los que podemos mencionar la dificultad y variedad del trabajo, recibir y ejercer supervisión,

responsabilidad, experiencia, conocimiento requerido, naturaleza y propósito de las relaciones interpersonales del trabajo, entre otras.

La finalidad de la aplicación de un sistema o metodología para determinar estas retribuciones es que nos proporciona información para determinar el valor relativo de las compensaciones, fija las bases para una buena asignación de salarios estableciendo así una estructura de salarios comparables con las que existen en el mercado de trabajo, establece políticas justas y reduce las oportunidades de manipulación de tal asignación de recursos.

Es así, como miles de compañías adaptan metodologías para determinar la asignación justa de los trabajadores como estrategia de competitividad. A continuación (Chiavenato, 2009) menciona los cuatro principales métodos de valuación más reconocidos y aplicados por las empresas alrededor del mundo.

3.2.1. Método de Escalafón Simple o Alineación

Este método consiste en distribuir los puestos de los trabajadores por medio de un escalafón o una comparación de acuerdo a un criterio escogido, el cual se toma como parámetro de comparación. Por ejemplo: habilidades, complejidad del cargo, importancia, responsabilidad, etc.

El primer paso para aplicar el método es la descripción y estudio de los puestos, de tal modo que esta información debe ser ajustada de acuerdo al criterio que se adoptará para facilitar dicha evaluación; seguido, se da paso a definir el criterio para la comparación creando límites de la medida de tales criterios, haciendo que éstos se distribuyan de manera que los límites superiores sean asignados a puestos más complejos como directores ejecutivos y los límites inferiores a los puestos menos relevantes de la organización; para finalmente dar

paso a la comparación de los puestos con el criterio escogido y clasificarlos de acuerdo con su función.

Las principales ventajas de la aplicación de éste método es que es sencillo y rápido de aplicar dado que no requiere mayor búsqueda de parámetros para determinar las

retribuciones, es fácilmente comprendido y aceptado por el personal ya que toma cierto carácter jerárquico; y es a partir de allí donde se empieza a desarrollar la metodología requiriendo a su vez costos muy pequeños para su implementación y mantenimiento.

Por otra parte una de las desventajas que posee tal método es que es un método rudimentario debido a que los parámetros que se toman son globales y superficiales que no consideran un análisis más profundo; impidiendo que las empresas puedan hacer valuaciones donde los grupos que forme no estén claramente definidos.

Figura 1. Método de evaluación de los puestos por medio de un escalafón.

Fuente: Chiavenato, I. (2009). Gestión del talento humano (Tercera ed.). (J. Mares, Ed., & P. Mascaró, Trad.)México D.F: McGraw-Hill Interamericana Editores S.A.

3.2.2. Método para la evaluación de puestos por categorías previamente determinadas

El método es una variante del método de escalafón simple o alineación el cual ordena los puestos de los trabajadores de la organización de acuerdo al promedio de las series de orden formadas por los miembros del comité valuador, respecto de los puestos básicos.

En muchas organizaciones los puestos se dividen en tres categorías: los no calificados, los calificados y los especializados. Se inicia escogiendo el puesto más bajo que se desea evaluar junto con uno de los más altos teniendo en cuenta que la distancia que exista entre ellos sea la misma. Cada una de las categorías presenta el límite inferior y el superior haciendo que se presente una superposición entre ellas provocando que los salarios de los límites inferiores de la categoría más avanzada sean menores que los salarios de los límites superiores de la categoría anterior.

La principal ventaja que presenta la aplicación de este método es que la apreciación representada por los promedios de los trabajadores se hace de manera rápida y fácil

ajustándose un poco más a la realidad.

Figura 2. Método para la evaluación de puestos por categorías previamente determinadas

Fuente: Chiavenato, I. (2009). Gestión del talento humano (Tercera ed.). (J. Mares, Ed., & P. Mascaró, Trad.)México D.F: McGraw-Hill Interamericana Editores S.A.

3.2.3. Método de comparación de factores

Este método fue concebido por Eugene J. Benge en 1926 y consiste

fundamentalmente en ordenar los puestos de una organización en función de sus factores principales (En general, este método utiliza cinco factores evaluativos: Requisitos mentales, requisitos físicos, habilidades requeridas, responsabilidad y condiciones de trabajo) y de acuerdo con un valor monetario asignado a cada factor, se obtiene un resultado gracias a su combinación.

Para desarrollar tal metodología inicialmente se requiere de un análisis detallado de los puestos a evaluar de modo que se permita elaborar especificaciones de cada puesto en términos de los factores de la evaluación, haciendo que a su vez tales factores se deriven de dichas especificaciones. A continuación, esta metodología selecciona los números de puestos de referencia que servirán como base para la evaluación y para facilitar las comparaciones

con los demás puestos de la organización; estos puestos de referencia son escalonados a partir de los cinco factores nombrados de acuerdo con las especificaciones de los puestos, y es allí donde el comité divide el salario de cada puesto de referencia entre los cinco factores de la evaluación para así obtener un resultado al cual nos referiremos como compensación o retribución. Una vez que se identifican y evalúan tales puestos y factores se crea una escala para comparar los puestos haciendo que el evaluador, en este caso, el comité de

compensación decida si alguno de los factores junto con los puestos de referencia es comparable entre los trabajadores que alcancen un mismo nivel laboral.

Una de las características de esta metodología es que es cuantificable, sistemática y relativamente exacta (ya que considera muy pocos factores para su evaluación, que podría llegar a ser una desventaja), con una secuencia lógica y que pondera los puestos de forma escalonada.

Figura 3. Definiciones de los cinco factores de la evaluación que se emplean en el método de comparación de factores

Fuente: Chiavenato, I. (2009). Gestión del talento humano (Tercera ed.). (J. Mares, Ed., & P. Mascaró, Trad.)México D.F: McGraw-Hill Interamericana Editores S.A.

3.2.4. Método de evaluación con puntos

Este método fue creado por Merrill R. Lott y es el método de evaluación de puestos más utilizado en el mundo gracias a su tecnicismo y sencillez a la hora de su implementación.

También es el método que mejor permite realizar cambios para poder ajustarlo a las circunstancias particulares de cada organización.

Fundamentalmente consiste en ordenar los puestos de una empresa, asignando

“puntos” a cada uno de los factores que forman estos puestos. Cabe anotar que la

determinación del orden de los puestos es aleatoria e independiente entre sí, sin embargo, es conveniente el trazo de la línea de salarios, como lo define (Henderson, 1982) es la línea que refleja las diferencias salariales que existen entre las clases valorativas; cuanto más empinada la línea salarial, mayor es la diferencia de remuneración entre las clases valorativas; que sirve como base para esclarecer desacuerdos entre salarios a los trabajadores.

Para aplicar este método es necesaria -como en los anteriores métodos- una evaluación de los puestos para elegir los factores que funcionarán como criterios para la comparación y evaluación de estos. A diferencia de los métodos anteriores, esta nueva metodología utiliza pocos factores para comparar y evaluar, por tanto, dichos factores deben ser generales y variables, es decir, estar a disposición y presentar diferentes valores en cada puesto. Otra característica que deben poseer los factores es que debe tener un significado preciso y tener la capacidad de extenderse para obtener resultados exactos; y así, poder ponderarlos atribuyéndole a cada uno un peso relativo construyendo así la base para armar la escala de puntos para cada factor.

A partir de ahí, se sugiere el diseño de un manual de evaluación de puestos que debe contener la definición de todos los factores de la evaluación, sus grados de variación y sus respectivos puntos. Para así, finalmente dar paso a la asignación a cada puesto de un valor en puntos de cada factor.

Figura 4. Grupos de factores para la evaluación de puestos

Fuente: Chiavenato, I. (2009). Gestión del talento humano (Tercera ed.). (J. Mares, Ed., & P. Mascaró, Trad.)México D.F: McGraw-Hill Interamericana Editores S.A.

4. ACERCAMIENTO AL ENTORNO DE LA COMPENSACIÓN EJECUTIVA EN COLOMBIA.

4.1. ¿Cómo funciona el proceso de la compensación ejecutiva en Colombia?

La determinación de los paquetes de compensación de los directores ejecutivos en Colombia por lo general se basa en las recomendaciones sugeridas por la Junta Directiva, esta a su vez cuenta con un subconjunto o área especializada en realizar dicha tarea y es conocida como el Comité de Compensación, el cual puede estar compuesto por integrantes que

pertenecen a la misma organización o pueden ser personas externas especializadas del sector, inclusive vinculadas a otras compañías, su deber es aprobar la remuneración de los miembros de la misma junta directiva y la totalidad de los empleados o colaboradores incluyendo los altos ejecutivos.

Aunque la responsabilidad de aprobar los paquetes de compensación es netamente del Comité de Compensación, no implica que esté dispuesto a establecer la metodología que se dispone para determinar los paquetes de compensación, sin embargo puede utilizar

metodologías propias basadas en las políticas internas de la firma. Gran parte del 0,5% del total de las empresas establecidas en Colombia catalogadas como grandes empresas,

preocupadas por ejercer su tarea de manera más responsable a la hora de remunerar el talento humano de sus colaboradores, optan por subcontratar a empresas de consultoría en recursos humanos que se especializan en este campo y después ser presentadas para su respectivo estudio y aprobación por parte del comité.

Hasta el 2009 las organizaciones en Colombia no estaban obligadas a reportar información con respecto a la compensación, sin embargo en un esfuerzo por calcar las practicas

adoptadas por la Securities & Exchange Commission (SEC) en Estados Unidos después de la

crisis financiera del 2008 para permitir mayor claridad, flexibilidad y mejorar la calidad del análisis para los inversionistas minoritarios, la Superintendencia Financiera en asociación con la Bolsa de Valores de Colombia y los conglomerados de todos los sectores optaron por adoptar el programa Código País, una compilación de recomendaciones de mejores prácticas de Gobierno Corporativo para emisores del sector real y financiero. Dentro de todas las recomendaciones se les sugiere a las compañías incluir un informe de Gobierno Corporativo anual en donde se dedica un apartado a la discusión y análisis de la compensación, en este apartado se incluye el reporte del comité de compensación, las metodologías utilizadas y la compensación ejecutiva en general. Sin embargo hay una tendencia por la limitación de información publicada respecto a este tema debido a la sensibilidad de la misma.

4.2. Debilidades en el sistema de compensación actual.

4.2.1 Conflictos de interés y sesgo en las decisiones

Anteriormente se mencionó que el comité de compensación es el encargado de aprobar los paquetes de retribución que se le asignan al ejecutivo, en adición se mencionó que los miembros que componen dicho comité pueden ser de dos naturalidades. Los

consejeros o miembros de la junta directiva internos, es decir, aquellos que están vinculados directamente con la compañía, como por ejemplo cargos ejecutivos y además estos tienen posición en la junta directiva de la misma compañía a la cual están vinculados. Por otra parte están los consejeros externos, son aquellos miembros de la junta directiva que no pertenecen o tienen algún vínculo directo con cargos ejecutivos de la compañía, pero si en otras firmas, en la mayoría de los casos pertenecientes al mismo sector inclusive con posiciones en junta directivas de otras compañías. Y aquí es donde radica la principal debilidad que tiene

actualmente el sistema de compensación actual ya que la mayoría de las decisiones y evaluaciones hechas por el comité no son totalmente imparciales.

El punto de quiebre radica en que es evidente que existe un sesgo en las decisiones tomadas con respecto a la aprobación de los paquetes de compensación, pues los consejeros internos reportan directamente al director general, el cual estará premeditado en favorecer las condiciones de su jefe. Por otra parte, los directores generales cuentan con la posibilidad de que la mesa de la junta directiva sea establecida por amigos y colegas del gremio los cuales son sugeridos por él mismo, y es así de esta manera como en muchas ocasiones las decisiones finales de la junta no se toman de manera imparcial como se supone debería serlo. De ahí resulta la importancia de que los parámetros que definen la compensación del agente no sean determinados directamente por el criterio de los miembros de la junta, sino por un agente totalmente externo e imparcial, como lo es el desempeño del sector de acuerdo al entorno económico.

4.2.2 Complejidad en las metodologías propuestas

Dentro del recorrido que se realizó por la literatura correspondiente a las metodologías de compensación que actualmente se usan para retribuir a los directores generales y aquellas que han sido propuestas por grandes académicos, presentan ciertos aspectos en común que perjudican la comprensión de la naturaleza de la metodología, tanto para el accionista como para gran parte de los miembros de la junta directiva que no pertenecen al comité de

compensación, inclusive para el mismo director general, el cual tiene que recurrir a profesionales de apoyo en el área legal, los cuales le permiten entender la complejidad de dichas metodologías. La gran mayoría de estas metodologías carecen de simplicidad para explicar la causación de la compensación, son distantes de ser concretas y mucho menos efectivas, es constante encontrar disconformidades por parte de los accionista e inversionistas

cuando los directores generales presentas señales concretas de que su remuneración está siendo excesiva, o en su defecto disconformidad por parte del director general cuando se percata de que su remuneración está por debajo del promedio que ofrece el mercado laboral para cargos ejecutivos.

5. PROPUESTA DE LA METODOLOGÍA PARA LA COMPENSACIÓN EJECUTIVA EN COLOMBIA

La situación actual de las metodologías de compensación ejecutiva utilizadas en Colombia, las cuales fueron analizadas en los capítulos anteriores, sugieren una propuesta de metodología en la cual se promueva la compensación variable, que hasta hace algunos años era prácticamente nula, sin embargo la tendencia por la progresiva migración a la

compensación variable por parte de la grandes compañías en el país es evidente (Human Capital J.I Rosa, 2004). A su vez (Zuluaga & Pizarro, 2006) afirma que las tendencias actuales de compensación deberían cambiar el enfoque de las metodologías utilizadas en Colombia, en donde se centre en las competencias representativas por las cuales los empleados y equipos de trabajo sean evaluados para de esta manera facilitar la creación de modelos que se ajusten fácilmente a las condiciones del entorno, las exigencias del cliente y las estrategias de negocio.

Como objetivo principal de esta investigación se propone una metodología de compensación ejecutiva que abarque algunos aspectos puntuales más importantes que se detectaron durante su indagación y aportes que se ha hecho tanto nacional e

internacionalmente.

El principio fundamental de esta metodología busca como propósito que el agente sea recompensado por dos factores generales en donde son evaluados de manera individual pero conservando la objetividad, es decir, una retribución integral, en donde dichos factores de cierta manera resultan indispensables cuando se busca compensar de manera justa y objetiva.

El primer factor es el desempeño, pues es de vital importancia determinar herramientas en este caso particular, indicadores con los cuales se pueda medir el desempeño del director general de acuerdo a los resultados obtenidos por la compañía al final de un periodo, para que así de esta manera el agente pueda obtener su respectiva retribución que le permita motivarse

para seguir alcanzando las metas propuestas periodo tras periodo. Sin embargo, los parámetros que definen la compensación por cada uno de los indicadores propuestos los determina el comportamiento del sector durante el periodo evaluado, en otras palabras, si el desempeño de la compañía es superior a la media del desempeño del sector para un indicador se efectuará la respectiva retribución para el agente, por el indicador particular que se esté evaluando. Así de esta manera se da tratamiento a una de las principales problemáticas evidenciadas en las desventajas del sistema actual conocidas como los conflictos de interés y sesgo en las decisiones por parte del comité evaluador, ya que no es posible que las variables sean manipuladas, pues dependen exclusivamente del comportamiento del mercado.

El segundo factor general que se tiene en cuenta para esta metodología es el esfuerzo, debido a que dentro de las metodologías estudiadas existía una gran preocupación por la sobrecarga del desempeño la hora de compensar dejando a un lado el esfuerzo realizado por el ejecutivo, es importante que este tome un papel a la hora de evaluar cada ejecutivo

valorando las prácticas empresariales que él o ella ejerza durante su tiempo en la dirección de la empresa.

Está claro que esta metodología también tiene como objetivo pretender ser utilizada como una herramienta con cualidades propias tales como: simple, concreta, precisa,

entendible y objetiva, de uso exclusivo para el accionista y el comité de evaluación, para establecer paquetes óptimos de compensación.

6. MODELO DE COMPENSACIÓN EJECUTIVA BASADO EN INDICADORES DE EFICIENCIA FINANCIEROS.

6.1. La muestra

Los datos que se tuvieron en cuenta para esta investigación fueron recopilados en Diciembre de 2014 mediante la consulta directa a la base de datos que provee BPR

Bennchmark Credit and Market Analysis Tools. La base de datos consta de muestra de 3574 compañías Colombianas pertenecientes a los sectores clasificados como: Cooperativas, Financiero, Comercio, Comunicaciones, Construcción, Agroindustrial, Energía, Industrial, Servicios y Servicios Públicos catalogadas como empresas grandes, es decir, con activos superiores a los 30.000 SMLMV con sus respectivas variables o Indicadores financieros los cuales su medición está sujeta al comportamiento del mercado y desempeño de las mismas en el año 2014.

6.2. Variables dependientes y explicativas

Con el objetivo de evidenciar la influencia de las principales variables explicativas o dependientes sobre la compensación en los Directores Generales de las grandes compañías en Colombia, se planteó un modelo Logit Binomial para datos no estructurados en el que se determinó como variable dependiente el uso de la retribución variable, y como variables explicativas diversos indicadores financieros (Ver Tabla 1)

Tabla 1: Determinación de Variables dependiente y explicativas.

NE Nivel de estudio (Binaria): (0) pregrado profesional o undergraduate, (1) Posgrado o graduate

MAS Master (Binaria): (0) si no posee un master degree, (1) si lo posee CER Certificado internacional (Binario): (0) si no posee alguna

certificación internacional, (1) si la posee

BGC Buen gobierno corporativo (Binario): (0) si la compañía no posee buenas prácticas de gobierno corporativo, (1) si las posee

NEA Numero de empleados a cargo (Binario): (0) si no tiene un numero de empleados superior a 2000, (1) si los tiene

EXP Experiencia adecuada (Binaria): (0) si no cuenta con una experiencia adecuada para el cargo, (1) si la tiene

SEX Sexo (Binaria): (0) Masculino, (1) Femenino

PDS Promoción del desarrollo sostenible (Binaria):(0) Si no tiene prácticas que promueva el desarrollo sostenible, (1) si lo hace

PJD Partcipación en juntas directivas (binarias); (0) Si no ha pertenecido o participado en juntas directivas, (1) si lo ha hecho o lo hace

CV Crecimiento en los ingresos o ventas (cuantitativa): mide el crecimiento de los ingresos o las ventas con respecto al periodo anterior

CU Crecimiento en la utilidad neta (cuantitativa): mide el crecimiento de la utilidad neta con respecto al periodo anterior

RV Rentabilidad de los ingresos o las ventas (cuantitativa): mide la rentabilidad de las ventas o ingresos del perido actual

ROA Rentabilidad de los activos (cuantitativa): mide la rentabilidad de los activos del periodo actual

ROE Rentabilidad del patrimonio (cuantitativa): mide la rentabilidad del patrimonio del periodo actual

RO Rentabilidad de la utilidad operacional (cuantitativa): mide la rentabilidad de la utilidad operacional del periodo actual

END Endeudamiento (Cuantitativa): mide el índice de endeudamiento de la empresa

APA Apalancamiento (Cuantitativa): mide el índice de apalancamiento de la empresa

RBR Rentabilidad Bruta (cuantitativa): mide la relación existente entre la utilidad bruta en ventas y las ventas netas

RI Rotación de inventarios (Cuantitativa): mide el número de veces en que el inventario es realizado en un periodo determinado

RP Rotación de provee