Conoce los factores financieros y no financieros más importantes para los emprendedores de la industria alimentaria en Yucatán. H1: Para los inversionistas de la industria alimentaria en el estado de Yucatán, los factores financieros y no financieros difieren en las decisiones de inversión.

Capítulo I. Marco contextual

Estructura de mercado de la industria de alimentos. Las grandes empresas

Las empresas más grandes de la industria alimentaria en el mundo se enumeran en la Tabla 1. Están en una de las fases de la cadena productiva, por ejemplo Cargill produce, procesa y distribuye productos agrícolas; ADM.

El sector de alimentos en México

El sector está formado por las actividades manufactureras de las industrias de alimentos, bebidas y tabaco. Durante 2008, el volumen de producción de la industria alimentaria aumentó un 2,4% respecto a 2007, mientras que la de bebidas y tabaco registró un aumento del 3,2%.

Análisis geográfico y económico del Estado de Yucatán

Asimismo, durante el periodo de referencia, Yucatán se ubicó como la sexta entidad con mayor incremento en la población ocupada. La Gráfica 6 muestra que en el mes de abril de 2010 las ventas de los establecimientos minoristas de la ciudad de Mérida registraron un crecimiento de 1.3% respecto al mismo mes de 2009, mientras que el indicador nacional disminuyó 0.08% durante el mismo periodo.

Análisis de la industria alimentaria en Yucatán

Según información publicada por el INEGI en 2006, la industria alimentaria es un subsector de la industria manufacturera. Según la SEDEINCO, Yucatán es el quinto estado de la república con mayor número de empresas exportadoras de alimentos procesados.

Capítulo II. Marco Teórico

Antecedentes de la Teoría del Valor

La formulación de una teoría del valor se convierte así en parte integral y necesaria de la teoría de la distribución. La empresa debe obtener una ganancia mayor que el costo de los recursos de capital de la empresa.

Antecedentes históricos del valor

En este caso, el valor de la empresa es igual a la suma de los valores de las empresas que la integran. Nadie duda hoy en día de que el valor de la empresa está relacionado con su capacidad para generar riqueza o flujos de caja en el futuro.

Diferentes formas de valoración

Suele determinarse considerando y ponderando otros conceptos o bases de valoración: valor de mercado, valor económico y valor de los activos de la empresa. Este es el valor que se obtiene al actualizar los flujos de caja que generará la empresa.

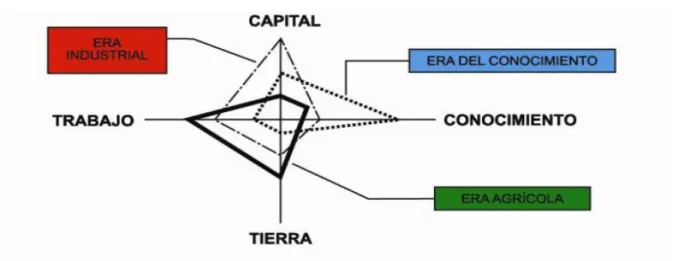

Inductores de Valor para la toma de decisiones de inversión empresarial

61 1.- Concienciar a la organización de que la creación de valor para el accionista es el objetivo principal de la empresa. La creación de valor para el accionista es el resultado de un análisis del incremento del valor de las acciones de una empresa por encima del rendimiento requerido.

Enfoques de valuación empresarial

El proceso consiste esencialmente en comparar y correlacionar el capital invertido de la empresa en estudio con el capital de empresas similares. La aplicación de este enfoque de valoración requiere determinar diferentes tipos de múltiplos en función de las empresas o transacciones comparables con la empresa en cuestión.

Modelos de valuación y toma de decisiones de inversión empresarial

- Flujo de Efectivo Disponible (FED)

- Valor Económico Agregado (EVA)

- Opciones reales

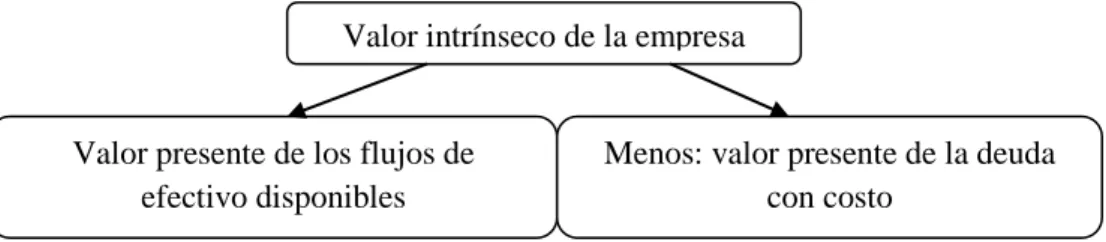

Calcule el valor de la empresa como la suma de los flujos de efectivo disponibles, descontados a la tasa CCPP. Opciones de variación de velocidad de extracción (opciones para reducir la tasa de producción).

Gestión basada en el Valor: Selección modelo de análisis de factores financieros. 89

Los indicadores son: crecimiento de la participación de mercado, crecimiento del sector, crecimiento de la empresa, política de dividendos, políticas de inversión y financiación, retorno del capital y retorno requerido por los accionistas. El principio de la gestión basada en el valor es el flujo de caja disponible, también llamado efectivo libre; El valor de una empresa es el valor presente de los flujos de efectivo disponibles de los activos existentes, más el valor de las oportunidades de crecimiento.

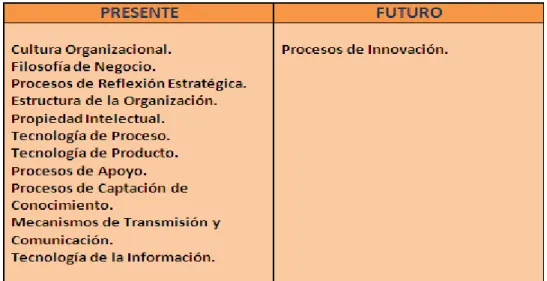

Capital intelectual

La definición de Bueno Campos como un conjunto de competencias básicas distintivas de carácter intangible que permiten crear y mantener ventajas competitivas”, incide también en el carácter estratégico del capital intelectual. Se puede entonces vincular el capital intelectual con la Teoría de Recursos y Capacidades, entendida desde esta perspectiva como el conjunto de activos intangibles y capacidades que posee una empresa.

Modelos de medición del capital intelectual

- Cuadro de Mando Integral (Kaplan y Norton, 1993)

- Navegador de Skandia (Edvinson, 1997)

- El modélo Technology Broker (Brooking, 1997)

- Monitor de los Activos Intangibles (Sveiby, 1997)

- Modelo Intelect: (Euroforum 1998)

- Modelo de la Universidad Western Ontario (Bontis, 1998)

- Modelo Intellectus (CIC, 2003)

- Estudios realizados por ―Ernst and Young‖

- Estudios realizados por PriceWaterHouseCoopers

- Estudio realizado por la Dra. Deyanira Bernal en México

Implementación de la estrategia corporativa Alineación de la remuneración con los intereses de los accionistas. Calidad de la fuerza laboral Frecuencia de ventas repetidas Calidad de los sistemas de incentivos por.

Propuesta para la medición de los intangibles (factores no financieros)

- Variables del modelo propuesto

- Descripción Integral del modelo de medición de factores financieros e

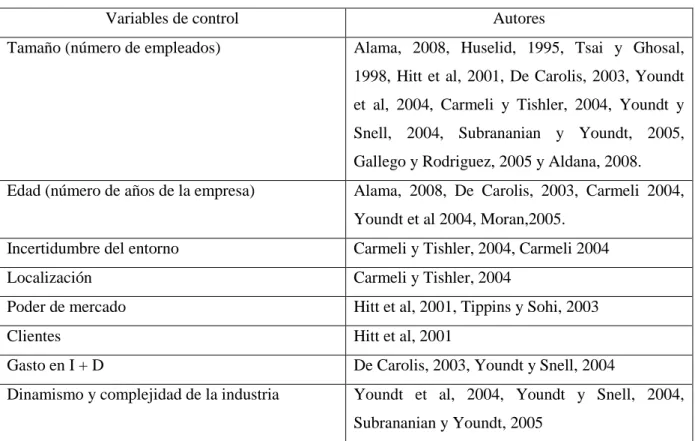

En cuanto a las variables de control, en la tabla 15 podemos ver las más utilizadas por los investigadores de los trabajos revisados, aunque también hay otras que son de uso frecuente (no aparecen en la tabla) como: monto de capital, cuota sindical (Huselid, 1995), promedio de instalación por . equipos de proceso (De Carolis, 2003), innovación de productos o servicios (Subramanian y Youndt, 2005). Las variables de control tamaño y edad han sido las más utilizadas en los trabajos revisados, y los indicadores utilizados para su medición son el número de empleados que tiene la empresa y el número de años en la empresa desde su fundación, estos son los que hemos elegido. para nuestra investigación.

Capítulo III. Metodología de la investigación

- Hipótesis

- Alcance de la investigación

- Variable de investigación

- Conceptualización de las variables de investigación

- Población y muestra

- Diseño del cuestionario

- Validez y confiabilidad

- Variables de control

- Limitantes de la investigación

Los programas de apoyo gubernamentales no están relacionados con la maximización del valor de la inversión para los propietarios o accionistas de empresas de la industria alimentaria en el estado de Yucatán. El comportamiento de la utilidad neta se determinará en función del aumento o disminución en el período de referencia del estudio.

Capítulo IV. Resultados

Perfil de la empresa

Las tres razones principales por las que los empresarios de este sector decidieron invertir en la industria alimentaria en Yucatán son: la experiencia en el sector, la ubicación geográfica del estado y el mercado potencial esperado. Cabe señalar que todos los encuestados participan directamente en el proceso de toma de decisiones.

Ventas

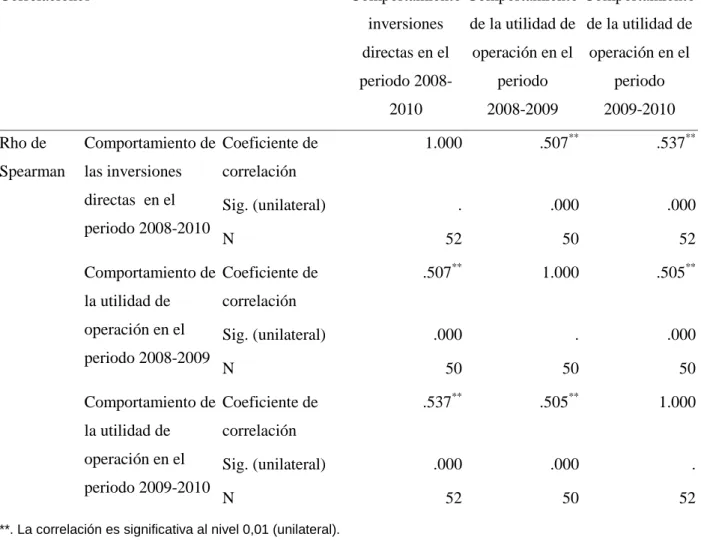

Principal factor que influyó en el comportamiento alcista de las ventas durante el período. 155 En la Tabla 25, la prueba estadística Chi-cuadrado con una significancia de 0.002 para el estadístico obtenido menor a 0.05 nos permite concluir con un 95% de confianza que existe evidencia estadística para rechazar la hipótesis nula, la cual se interpreta en términos. que el comportamiento de las ventas para el período 2009-2010 y el factor más importante que los empresarios consideraron la razón del incremento, la experiencia en el sector, están relacionados.

Utilidad de operación

Principal factor que influyó en el comportamiento alcista del beneficio empresarial en el período. Prueba de chi-cuadrado y correlación de Spearman del comportamiento de los beneficios empresariales versus factores causales (período 2009-2010).

Utilidad neta

Principal factor que influyó en el comportamiento al alza del resultado neto en el período 2008 2009. Principal factor que influyó en el comportamiento al alza del resultado neto en el período.

Estructura financiera

Fuentes y costos de financiamiento

Costos fiscales

Inversiones directas

Principal factor que incidió en el comportamiento a la baja de las inversiones directas realizadas en el período. La solicitud una vez por período fue en la siguiente categoría: nuevos proyectos de inversión.

Factores no financieros

Durante el período nunca ha sido utilizado para los siguientes conceptos: adquisición de terrenos y edificios, establecimiento de nuevas sucursales, adquisición de otras empresas, fusión con otras empresas y alianzas estratégicas con otras empresas. En términos de factores no financieros, los directivos calificaron como muy importante la calidad de los productos y servicios, seguida de la cuota de mercado, la calidad de la gestión y, finalmente, la cultura corporativa de la organización.

Apoyos gubernamentales

Administración de riesgos

La función de auditoría interna es una actividad de control establecida por la administración de una entidad para verificar que los demás controles internos establecidos por ella estén operando correcta y oportunamente. Por otro lado, la mayoría de las empresas del sector alimentos adquieren primas de seguros al menos una vez al año, cuentan con programas de certificación, emiten opinión sobre estados financieros, realizan auditorías internas al menos una vez al mes, invierten en programas de capacitación y actualizaciones tecnológicas.

Maximización del Valor de la Inversión (MVT)

Los empresarios encuestados manifestaron que los tres principales aspectos que creen que contribuyen a los problemas internos de gestión de riesgos de sus empresas son: el control operativo interno, el alto costo de las materias primas y la liquidez. Casi la mitad da opinión voluntaria del IMSS y no invierte en un fondo de pensiones; la mayoría no tiene cobertura cambiaria o de tipos de interés, ni plan de recuperación del sistema ni futuro de insumos.

Análisis Factorial

En la misma tabla se puede observar que el segundo factor es el más híbrido. Incluye dos supuestos de calidad de gestión, uno de posicionamiento en el mercado y otro de carácter financiero.

Hipótesis de la investigación

- Hipótesis 01

- Hipótesis 02

- Hipótesis 03

La tabla anterior indica que la prueba estadística Chi-cuadrado con una significancia de 0.496 para el estadístico obtenido mayor a 0.05 nos permite concluir con un 95% de confianza que no existe evidencia estadística para rechazar la hipótesis nula, la cual se interpreta en el sentido de que la La maximización del valor de la inversión no está relacionada con el comportamiento de las inversiones en el período 2008-2010. La tabla anterior indica que la prueba estadística Chi-cuadrado con una significancia de 0.458 para el estadístico obtenido mayor a 0.05 nos permite concluir con un 95% de confianza que no existe evidencia estadística para rechazar la hipótesis nula, la cual se interpreta en el sentido de que la La maximización del valor de la inversión no está relacionada con las ayudas estatales en el período 2008-2010.

Identificación de los determinantes de inversión privada directa, considerados por

188 En la tabla 49 podemos ver, a excepción de la opinión de los estados financieros, que todos los resultados de la prueba estadística Chi-cuadrado tienen una significancia para los estadísticos obtenidos mayor a 0.05, lo que nos permite concluir con un 95% de confianza. que no existe evidencia estadística para rechazar la hipótesis nula, que se interpreta en términos de que la inversión directa y prácticamente todos los elementos de la gestión de riesgos están relacionados. El 79% de las empresas encuestadas no recibió apoyo para la promoción de inversiones en el período estudiado.

Entidades federativas con mayor número de pymes en el país (I trimestre 2010)

Entidades federativas con menor tasa de desocupación (I trimestre del 2010)

Tendencia neta de empleo por principales ciudades

Producción de la industria manufacturera

Ventas al por menor en establecimientos comerciales

Unidades económicas vs Personal ocupado (1998-2003)

Contribución del subsector de alimentos y bebidas al PIB manufacturero de

PIB de la industria manufacturera, alimentos, bebidas y tabaco, PIB total y PIB de

Distribución de empleados en la industria de alimentos, bebidas y tabaco en

Empresas exportadoras del ramo alimenticio de Yucatán (distribución por tamaño