LOS CRÉDITOS DE CAJA AREQUIPA Y LA ORIENTACIÓN EMPRESARIAL DE LAS INICIATIVAS EMPRESARIALES EN LA PROVINCIA DE ABANCAY, 2014. Este trabajo de tesis fue posible con la colaboración de los clientes y trabajadores de la Caja Municipal de Ahorro y Crédito Arequipa. El objetivo general de esta investigación es; Conozca los Créditos de Caja Arequipa respecto a la Orientación Empresarial de las iniciativas empresariales en la provincia de Abancay, 2014., el estudio está sustentado teóricamente por Muhammad (2001), Villaseñor Fuente (2009), Ettinger & Golieb (1990).

Para la recolección de información se utilizó el cuestionario, que consta de 25 preguntas. Dado que la generación de créditos de Caja Arequipa en la ciudad de Abancay está orientada a las necesidades de las iniciativas empresariales, surgen problemas en la inadecuada orientación empresarial. Para llevar a cabo el proceso de investigación de manera eficiente y efectiva, se consideraron cinco capítulos.

ANTECEDENTES

Las unidades de análisis son dos asociaciones civiles que, en el logro de sus objetivos sociales, integran una función financiera al ofrecer microcréditos a sujetos excluidos de la oferta formal de servicios financieros, con objetivos que pretenden trascender la reducción de la pobreza y promover el desarrollo. Para lograrlo, será crucial que las instituciones locales de microcrédito creen una mayor apertura y que la investigación tenga en cuenta este tipo de factores y los efectos de la interrelación con el resto de los actores locales. Por ROMANÍ CARRASCO, Percy Omar; Para obtener el título profesional de Licenciada en Administración de Empresas de la Facultad de Administración de la Universidad Nacional, la apurímacica Micaela Bastidas presenta la tesis “LOS EFECTOS DE LOS MICROCRÉDITOS DE LA BANCA DE AHORRO Y CRÉDITO MUNICIPAL DE AREQUIPA EN LA SOSTENIBILIDAD DE LAS MICRO- NEGOCIOS DE ABANCAY, 2010”.

En resumen, el trabajo de investigación se promueve como una iniciativa para conocer el impacto de la Caja Municipal de Ahorro y Crédito de Arequipa en el nivel de sostenibilidad social y económico-financiero de las microempresas de la ciudad de Abancay, con el objetivo de conducir al diagnóstico. del microambiente del sector microfinanciero, su participación y grado de articulación en el mercado financiero local; así como el desarrollo de la tecnología crediticia, donde el análisis de la capacidad y disposición a pagar se vuelve fundamental para la evaluación de los “microcréditos”. Situación que se consigue fortaleciendo las pequeñas empresas y el sistema de gestión, buscando eficacia y solidez que puedan combinarse de manera justa y eficiente dentro de parámetros de creciente productividad e innovación. ANGELO MOSCOSO, con el objetivo de obtener el título profesional de Licenciado en Administración de Empresas de la Facultad de Administración Pública de la Universidad Nacional Micaela Bastidas de Apurímac: presenta la tesis “TECNOLOGÍA CRÉDITO Y NIVEL DE INCUMPLIMIENTO DE CLIENTES EN LA CAJA MUNICIPAL DE AHORRO Y CRÉDITO AREQUIPA AGENCIA ABANCAY, 2010” resumen que muestra que este trabajo, partiendo de la premisa minimalista en el microcrédito, pretende indicar que la institución microfinanciera juega un papel importante en la colocación de dinero en el mercado crediticio local, regional; El objetivo de este fue aproximar una medición cuantitativa de la competencia y metodología aplicada en relación a la tecnología.

MARCO TEÓRICO

- Enfoque integral y minimalista de las microfinanzas

- Los créditos

- Tipos de crédito

- Políticas de crédito

- Evaluación crediticia

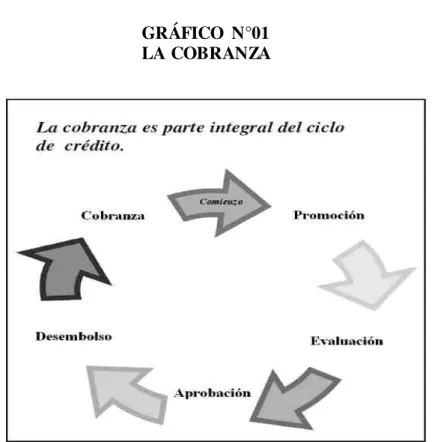

- Gestión de cobranzas

- Política de crédito de la Caja Arequipa

- Orientación empresarial

- Sectores de Negocio

- Inversión de Créditos

Difusión de la política crediticia dentro de la empresa a todos los responsables de su implementación; viii. A diferencia de la política liberal, en este caso se requieren garantías sólidas para asegurar la recuperación de los créditos. La evaluación crediticia de las micro, pequeñas empresas y familias debe realizarse independientemente del monto del crédito.

Durante el otorgamiento de líneas de crédito se dará prioridad al segmento de clientes orientados a actividades de micro y pequeña empresa. La financiación de las siguientes actividades requerirá evaluación por parte de la gestión de riesgos y autorización por parte de la dirección central del negocio: En concreto, podemos afirmar que todo capital de trabajo está sustentado o formado por la unión de varios elementos básicos.

CARACTERÍSTICAS DE LA INSTITUCIÓN – CAJA MUNICIPAL DE

Promover una gestión basada en el mérito y la rendición de cuentas con determinantes para otorgar y alcanzar el reconocimiento y los beneficios de la empresa. Los méritos incluyen recompensar el desempeño, el conocimiento técnico, la perseverancia y las habilidades profesionales de las personas. Significa mostrar constantemente disposición y confianza hacia los clientes y la organización y dar lo mejor de sí para alcanzar los objetivos institucionales.

Trabajar de forma coordinada, complementando habilidades y conocimientos entre áreas funcionales para alcanzar objetivos comunes, tanto por iniciativa propia como a través de los espacios y mecanismos que lo faciliten. Considerando la misión de la institución, Caja Arequipa ha establecido 3 objetivos estratégicos, los cuales se presentan a continuación. Caja Arequipa en la agencia Abancay cuenta con 25 trabajadores, atendiendo a la población de Abancay y sus distritos.

MARCO CONCEPTUAL

Deuda a largo plazo. En el caso de un banco de desarrollo, se trata de pasivos (como préstamos y bonos) con un vencimiento superior a cinco años a partir de la fecha de emisión. Las evaluaciones incluyen valoraciones instrumentales, evaluaciones y otras actividades que pueden determinar el desempeño de la institución en términos financieros, operativos y de gestión. En el contexto de una empresa, se refiere a la disponibilidad de activos líquidos que pueden utilizarse para cumplir a tiempo con las obligaciones de pago o para financiar nuevos proyectos.

Préstamo a plazo, préstamo con fecha de vencimiento final superior a un año y pagadero según un calendario específico. Solvencia, capacidad de pago de préstamos y deudas y, en general, solidez financiera de una empresa o particular. La solvencia determina la clasificación de una empresa o de un estado que emite un bono.

- Tipo y nivel de investigación

- Tipo de investigación

- Nivel de investigación

- Método y diseño de investigación

- Método de investigación

- Diseño de investigación

- Población

- Muestra

- Técnicas de Investigación

- Procesamiento y análisis de datos

- DISCUSIÓN

Según los cálculos se realizarán 99 encuestas a clientes emprendedores de Caja Arequipa en la ciudad de Abancay. Considera prudente la política crediticia de Caja Arequipa en términos de beneficios y rápido acceso a la obtención de crédito. Considera sensata la política crediticia de Caja Arequipa para el beneficio y rápido acceso de los.

Usted considera que la política de cobranza de créditos de Caja Arequipa es adecuada para. Ho: Mientras más créditos otorgados por Caja Arequipa, menor es la relación con la orientación empresarial de las iniciativas empresariales de Caja Arequipa en la provincia de Abancay, 2014. H1: Mientras más créditos otorgados por Caja Arequipa, mayor es la relación con el negocio Orientación de las iniciativas empresariales de Caja Arequipa en la provincia de Abancay, 2014.

Ho: Mientras más adecuadas políticas y factores crediticios de Caja Arequipa, mayor es la relación con la orientación emprendedora de las iniciativas empresariales en la provincia de Abancay 2014. Hi: Mientras más adecuadas políticas y factores crediticios de Caja Arequipa, menor es la relación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay 2014. Ho: Cuanto menor es la evaluación crediticia de Caja Arequipa, mayor es la relación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay 2014. .

Hi: Cuanto mayor es la calificación crediticia de Caja Arequipa, menor es la relación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay 2014. Ho: Cuanto peor es la gestión de cobranza de Caja Arequipa, mejor es la relación con la orientación empresarial de las empresas iniciativas en la provincia provincia de Abancay 2014. Hola: Mientras mejor gestión de cobranza de Caja Arequipa, mejor será la relación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay 2014.

Asintot” es 0,000 menor que 0,005 como resultado del estadístico de contraste (prueba de Chi-cuadrado); Hipótesis alternativa (H2) Cuanto mayor es la calificación crediticia de Caja Arequipa, menor es la relación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay 2014.

Cuáles son los méritos de Caja Arequipa en relación a la orientación empresarial de las iniciativas empresariales en la provincia de Abancay, 2014. OBJETIVO GENERAL Conocer los méritos de Caja Arequipa en relación a la orientación empresarial de las iniciativas empresariales en la provincia de Abancay, 2014. Cuáles son las políticas y factores crediticios de Caja Arequipa en relación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay.

¿Cómo es la evaluación crediticia de Caja Arequipa respecto a la orientación empresarial de las iniciativas empresariales en la provincia de Abancay? Cómo es la gestión de cobranza de Caja Arequipa respecto a la orientación empresarial de las iniciativas empresariales en la provincia de Abancay. Conocer la gestión de cobranza de Caja Arequipa respecto a la orientación empresarial de las iniciativas empresariales en la provincia de Abancay.

HIPÓTESIS ESPECÍFICAS Cuanto más adecuadas sean las políticas y factores crediticios de Caja Arequipa, mayor será la asociación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay. Mientras mayor sea la calificación crediticia de Caja Arequipa, menor será la asociación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay. Mientras mejor sea la gestión de la colección de Caja Arequipa, mejor será la relación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay.

Identificar las políticas y factores crediticios de Caja Arequipa en relación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay. Conozca la calificación crediticia de Caja Arequipa en relación con la orientación empresarial de las iniciativas empresariales en la provincia de Abancay. 01 ¿Crees que los créditos (Micro y Pequeños) de Caja Arequipa son un apoyo financiero oportuno para tu iniciativa empresarial?

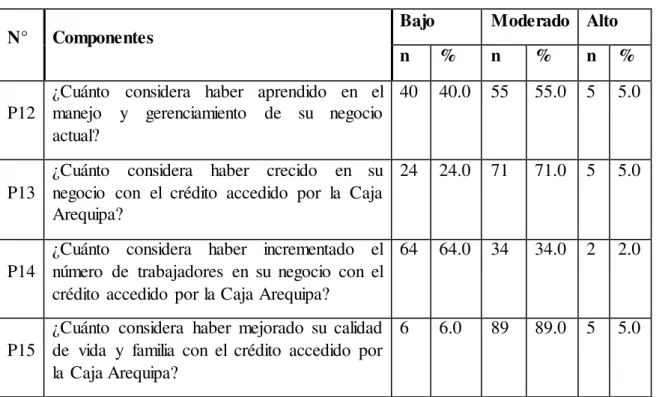

03 ¿Considera prudente la política crediticia de Caja Arequipa en términos de beneficio y rápido acceso para la obtención de créditos? 12 ¿Cómo calificaría la oportunidad de negocio que se le ofrece con el crédito obtenido de Caja Arequipa? 13 ¿Cómo calificaría su negocio como fuente de generación de utilidades con crédito obtenido de Caja Arequipa?

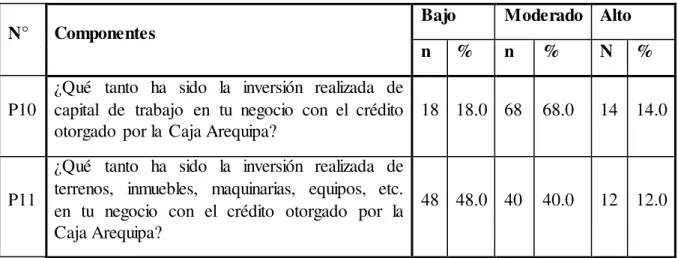

14 ¿Cómo considera implementar mejoras en su negocio con el préstamo recibido de Caja Arequipa? 18 ¿Cuál es la inversión que realiza en su capital de trabajo en su negocio con el préstamo obtenido de Caja Arequipa?