19 Tabla 6: ¿Todas sus compras se realizan con facturas u otros documentos especificados por la ley como comprobante de pago? 30 Cuadro 17: ¿Conoce el nivel de sanciones impuestas por la SUNAT por falta de pago del monto proveniente del impuesto general a las ventas? 19 Cuadro 5 ¿Todas sus compras se realizan con facturas u otros documentos señalados por la ley como comprobante de pago?

30 Gráfico 16 ¿Conoce el nivel de sanciones que impone la SUNAT por no pagar el monto resultante del impuesto general sobre los ingresos brutos? El presente estudio de investigación se titula “La evasión fiscal y su impacto en la recaudación tributaria de las empresas del sector ferretero en el Distrito de Andahuaylas, 2020”.

INTRODUCCIÓN

El problema general de la investigación es: En qué medida la evasión fiscal afecta el nivel de recaudación tributaria de las empresas del sector ferretero del distrito de Andahuaylas, 2020. Y los problemas específicos son: (a) ¿Cómo afecta la conciencia tributaria el nivel de recaudación de impuestos de las empresas del sector ferretero del distrito de Andahuaylas, 2020? (b) ¿Cómo afecta la entrega de facturas y recibos de venta al nivel de recaudación de impuestos de las empresas del sector ferretero del distrito de Andahuaylas? Andahuaylas, 2020? , (c) ¿Cómo afecta el registro de actividades en el nivel de recaudación tributaria de las empresas del sector ferretero del distrito de Andahuaylas, 2020. El objetivo general es: Determinar si la evasión fiscal afecta la recaudación tributaria de las empresas del sector ferretero de el distrito de Andahuaylas, 2020.

Y los objetivos específicos: (a) Determinar si la conciencia tributaria afecta el nivel de recaudación tributaria de las empresas del sector ferretero del Distrito de Andahuaylas, 2020; (b) Determinar si la provisión de facturas y recibos afecta el nivel de recaudación tributaria de las empresas del sector ferretero del Distrito de Andahuaylas, 2020;. La hipótesis general de la investigación propuesta es: La evasión fiscal tiene un impacto significativo en el nivel de recaudación tributaria de las empresas del sector ferretero del Distrito de Andahuaylas, 2020.

MARCO TEÓRICO

El objetivo del estudio es resolver el impacto de la evasión fiscal en la recaudación del IRPF. Cornejo (2017), en su disertación “La evasión fiscal y su impacto en la recaudación tributaria en el Perú”. Señala que el objetivo principal de este estudio es determinar el aporte de la evasión fiscal a la recaudación tributaria.

Claros (2016) en su tesis: “La evasión y su impacto en la recaudación tributaria en la provincia de Huancayo”. Con el objetivo de determinar la incidencia de la evasión fiscal en la ciudad de Huancayo.

METODOLOGIA

- Tipo y diseño de investigación

- Variables y Operacionalizacion

- Población, muestra y muestreo

- Técnicas e instrumentos de recolección de datos

- Procedimiento

- Método de análisis de datos

- Aspectos Éticos

El estudio de investigación es un “conglomerado que debe ajustarse a un conjunto de especificaciones” Hernández (2016). En esta investigación la muestra está dada por 50 empresas del sector ferretero del distrito de Andahuaylas 2020. El instrumento que se aplicará en esta investigación será el cuestionario, el cual contiene un total de 24 ítems, 12 para la primera variable y 12 para la segunda, en base a las dimensiones e indicadores establecidos.

Introducción: Se describió la problemática realidad que existía en la ciudad de Andahuaylas entre las empresas ferreteras, donde se identificó la definición del problema y objetivos de dicha investigación. En cuanto a la confiabilidad del instrumento, la misma se realizará a través del software estadístico SPSS V25 y Excel, donde será programado y procesado.

RESULTADOS

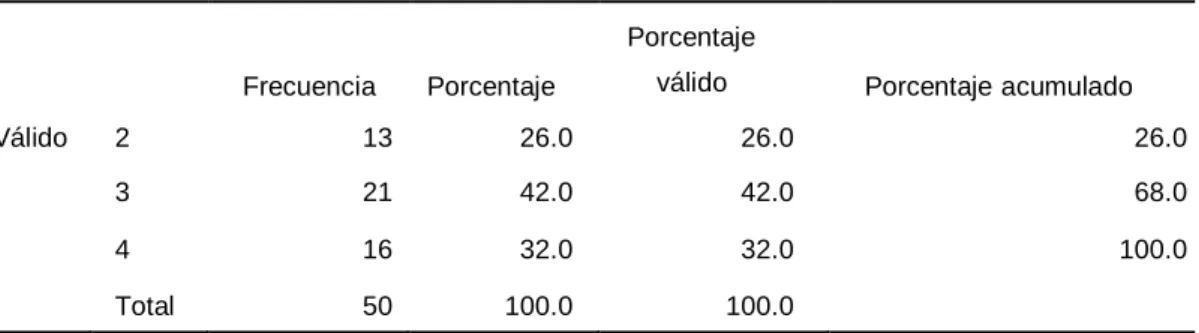

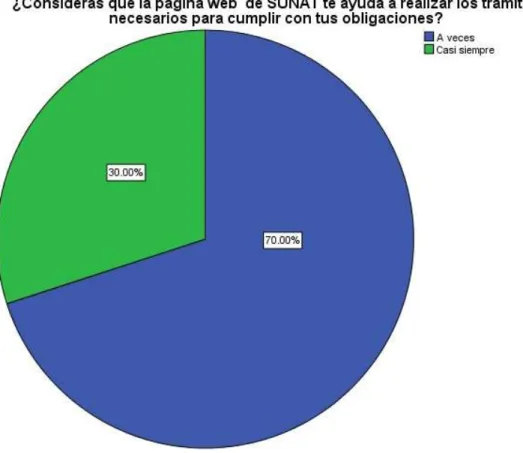

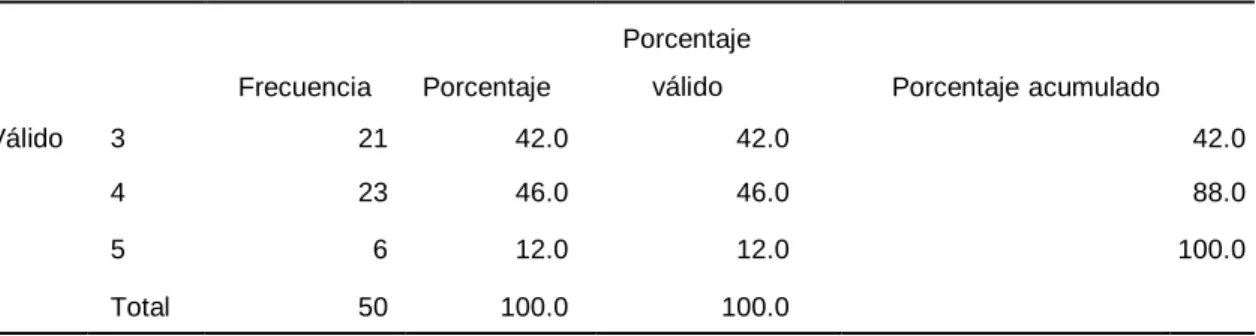

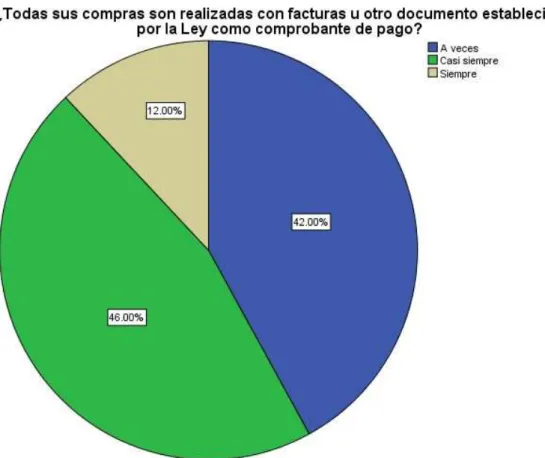

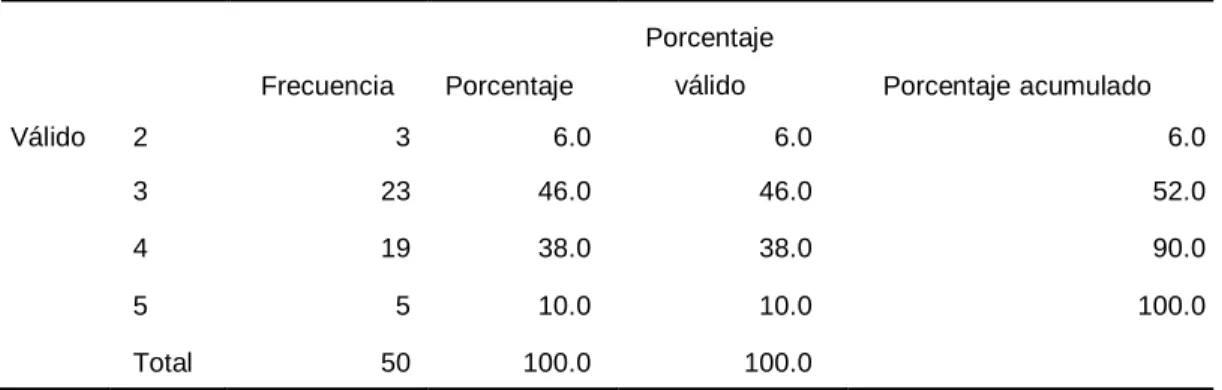

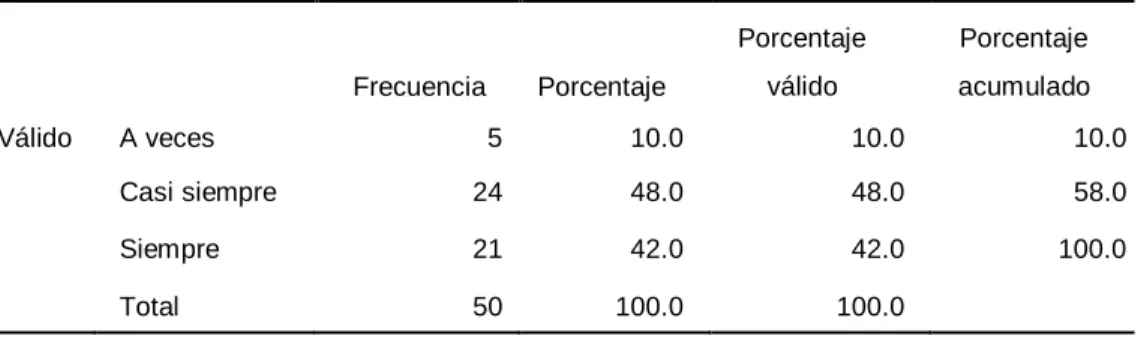

Interpretación: En la pregunta de si los reclamos que usted realizó como contribuyente han sido procesados por la SUNAT, 46% casi siempre, 42% algunas veces y 12% siempre, podemos decir que el 42% a veces es muy significativo, muchas veces la Sunat lo hace. . no resolver las quejas de la empresa. Interpretación: Ante la pregunta si todas sus compras las realiza con facturas u otro documento que establece la ley como comprobante de pago, el 46% dijo casi siempre, el 42% algunas veces y el 12% siempre, podemos indicar que al 12% le preocupa mucho que las empresas no utilizar recibos conforme a la ley, de lo contrario estarán fuera de la ley. Interpretación: Cuando se le preguntó si proporciona comprobante de pago por cada venta que realiza, el 46% dijo algunas veces, el 38% casi siempre, el 10% siempre, el 6% casi nunca. Es preocupante ver que muchas empresas no aportan pruebas como ésta. según lo exige la ley.

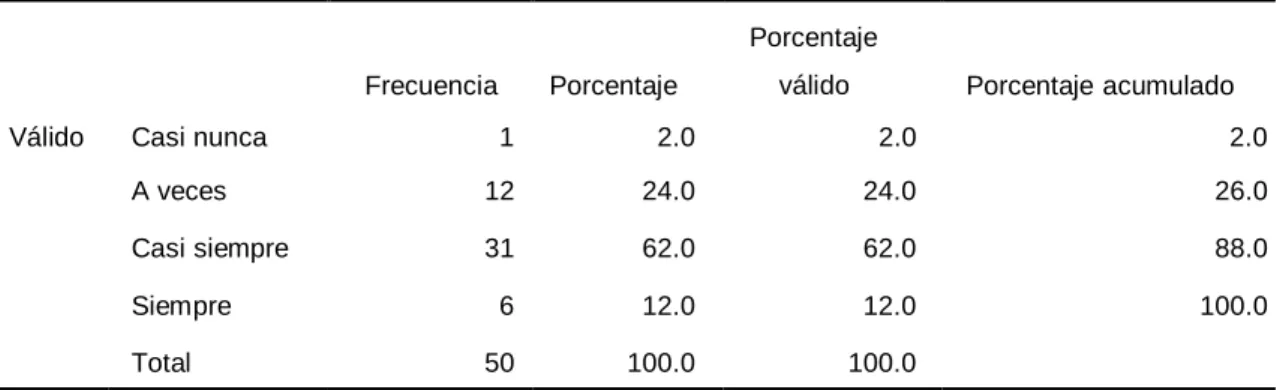

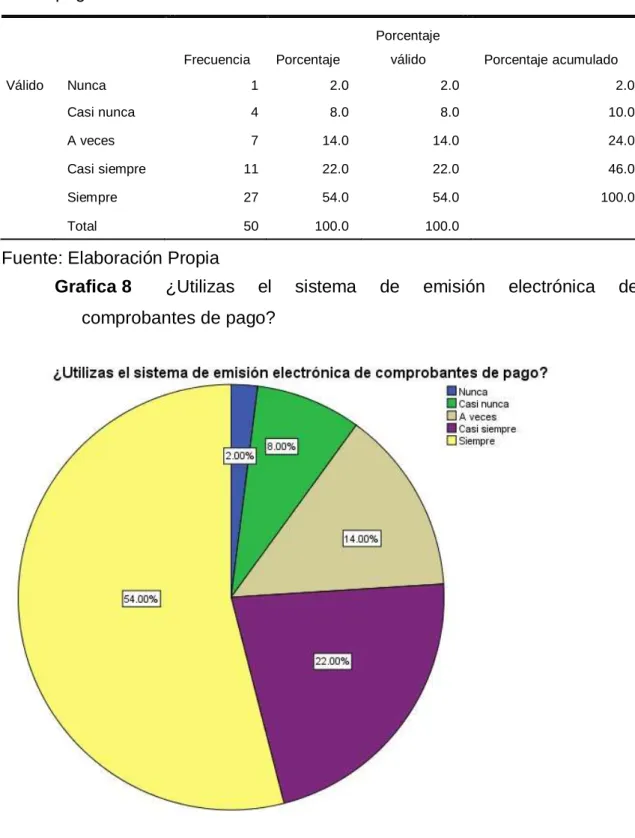

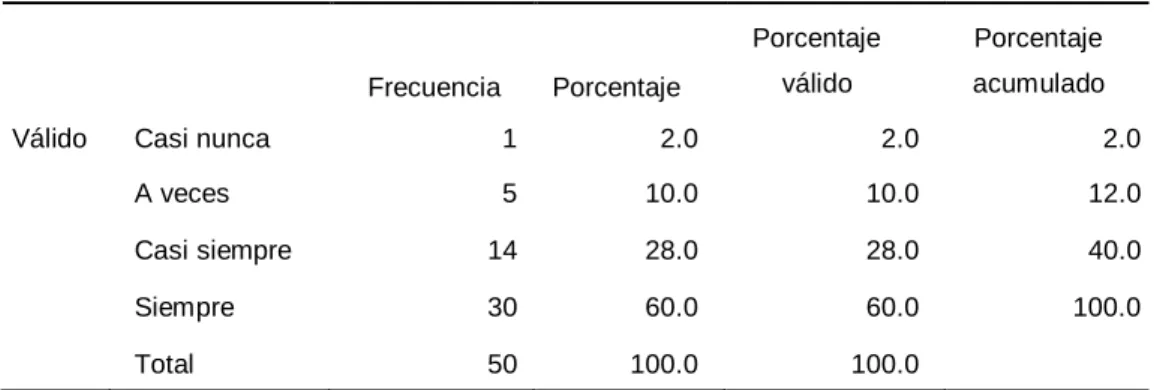

Interpretación: Ante la pregunta de si entrega recibos de pago sólo a los clientes que lo solicitan, el 62% respondió casi siempre, el 24% a veces, el 12%. Interpretación: Cuando se le preguntó, ¿utiliza un sistema para emitir recibos de pago electrónicamente? Siempre respondió el 54%, casi siempre el 22%, el 14%. Interpretación: a la pregunta de si se tienen libros y registros contables u otros registros exigidos por la normativa aplicable, el 60% siempre respondió, casi siempre el 28%, a veces el 10% y casi nunca el 2% Podemos decir que un buen número de empresarios, que sí los tienen No tener registros contables, porque esto requiere más costos.

Interpretación: Al preguntarle si tiene libros de contabilidad actualizados, el 48% respondió casi siempre, el 42% siempre y el 10% a veces, lo que quiere decir que hay más empresas que no han actualizado sus libros, lo cual es un problema con el paso de los años. Es muy peligroso como empresario tener registros obsoletos. Interpretación: En la pregunta si en los libros de cuentas se registran montos menores, los ingresos por enajenación de bienes y activos indicaron que el 46% casi siempre, el 44% a veces y el 10% siempre, podemos decir que hay muchas empresas que evaden en sí, muy preocupante. tema investigado. Interpretación: Ante la pregunta de si todos los ingresos, ventas, bienes y activos se registran en los libros contables, el 50% respondió algunas veces, el 26% casi siempre, el 20% siempre, el 4% casi nunca. Podemos decir que hay muchas empresas que no lo hacen. realizar los registros correctos lo cual es evasión.

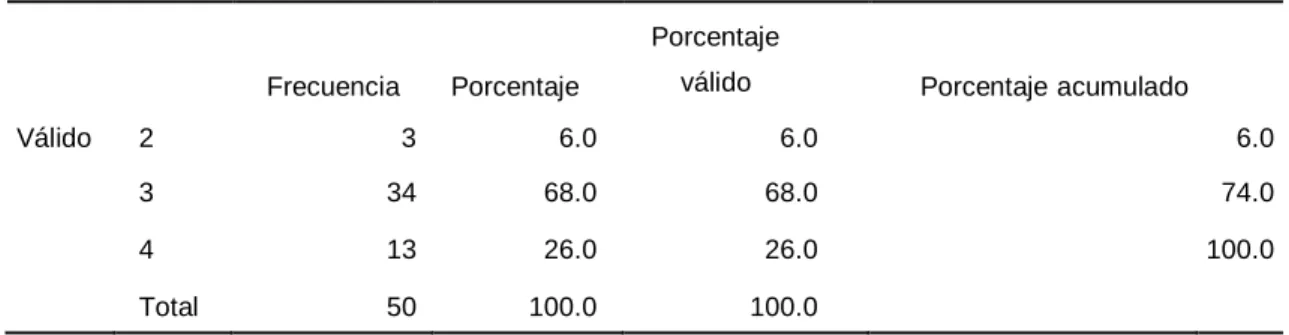

Interpretación: Al preguntarle si conoce cómo se realiza la declaración de impuestos según el plazo, el 38% respondió casi siempre, el 22% siempre, el 22% casi siempre y el 18% a veces, por lo que podemos decir que hay un sector de poco aquel que no sabe hacer declaraciones. Interpretación: Cuando se le preguntó si es responsable de declarar el impuesto sobre la renta, el 76% respondió algunas veces, el 12% casi siempre, el 12% siempre. Podemos decir que muchos empresarios apoyan que sean responsables de presentar sus declaraciones, buscando reducir sus costos, pero esto muchas veces trae más costos y gastos a la empresa por los errores cometidos. Interpretación: Respecto a la pregunta si se realiza el pago puntual del monto resultante del impuesto a la renta, los encuestados han mostrado 44% siempre, 32% casi siempre, 24% algunas veces, esto quiere decir que no existe una cultura de puntualidad en los pagos. multas y costas y gastos.

Interpretación: Al preguntarles si registra todas sus ventas, respondieron que el 68% siempre, el 16% casi siempre, el 10% a veces y el 6% casi nunca, lo que quiere decir que hay un porcentaje que no registra las ventas totales, por ejemplo. lo importante es la formación y la sensibilización. Interpretación: Respecto a si registra todas sus compras, indicaron 48% siempre, 32% casi siempre, 18% a veces, 2% casi siempre, por lo que podemos indicar que el registro de compras siempre es más sensible y el registro es el que más errores según a las auditorías.

DISCUSION

SUNAT en materia de fiscalización respecto a la entrega de comprobantes de pago, este ratio arrojó resultados del 82.60% en relación al nivel de intensidad. Esta investigación nos ayudará a estudiar el comportamiento de los contribuyentes respecto de las acciones tomadas por la SUNAT respecto de su función supervisora y comparar los resultados de esta investigación lo que servirá para promover la discusión sobre este tema. Cornejo (2017), por su parte, afirma que según los resultados obtenidos se pudo evidenciar que los usuarios detectan que el alcance del fraude fiscal es moderado con tendencia a ser alto.

Entre las conclusiones más relevantes se pudo constatar la relación negativa entre las variables analizadas. Esta investigación nos servirá como guía ya que nos permitirá comparar resultados y estimular la discusión sobre la relación que existe con las variables de estudio y hacer una analogía sobre la situación que estamos analizando. En los resultados obtenidos, el 46% de los contribuyentes del sector ferretero del distrito de Andahuaylas indican que sus compras casi siempre las realizan con facturas u otro comprobante de pago, mientras que el 42% indicó que en ocasiones y el 12% siempre podemos indicar que es de Gran preocupación porque las empresas no están utilizando los recibos conforme a la ley, o están al margen de la ley.

CONCLUSIONES

RECOMENDACIONES

Recuperado de https://www.incp.org.co/el-ranking-de-los-paises-mas-afectados-por-la-evasion-de-impuestos/. La evasión fiscal y su impacto en la recaudación tributaria en el Perú (tesis de maestría). La evasión fiscal y su impacto en la recaudación tributaria en el Departamento de La Paz-Bolivia.

La evasión fiscal y su impacto en la recaudación tributaria en el Perú y América Latina (tesis doctoral). La evasión fiscal y su impacto en la recaudación del impuesto a la renta personal en el cantón de Riobamba, período 2014 (artículo de especialidad). Cómo afecta la evasión fiscal al nivel de recaudación fiscal de las empresas del sector ferretero.

Cómo afecta la conciencia fiscal a la tasa de recaudación fiscal de las empresas del sector ferretero. Cómo afecta la entrega de facturas y recibos a la tasa de recaudación de impuestos de las empresas del sector ferretero. Cómo afecta el registro de actividades al nivel de recaudación fiscal de las empresas del sector ferretero.

Determinar si la conciencia tributaria afecta el nivel de recaudación tributaria de las empresas del sector ferretero. Determinar si el registro de actividades afecta el nivel de recaudación tributaria de las empresas del sector ferretero. HIPÓTESIS CLAVE La evasión fiscal afecta significativamente el nivel de recaudación tributaria de las empresas del sector ferretero del Distrito de Andahuaylas, 2020.

La conciencia tributaria influye significativamente en el nivel de recaudación de impuestos comerciales en el sector ferretero del distrito de Andahuaylas, 2020. El registro de empresas influye significativamente en el nivel de recaudación de impuestos comerciales en el sector ferretero del distrito de Andahuaylas, 2020.