El resultado de la investigación concluye que el procedimiento para el inventario físico de bienes muebles en la Unidad de Gestión Educativa Local de Hualgayoc es bueno. En relación a las normas para el inventario físico de bienes muebles en la Unidad de Gestión Educativa Local de Hualgayoc, existe poca disposición.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación del estudio

- Importancia de la investigación

- Objetivos de la investigación

- Objetivo general

- Objetivos específicos

¿Cómo se realiza el inventario físico de bienes muebles de la Unidad de Gestión Educativa Local Hualgayoc – Cajamarca - 2017? Determinar cómo se realiza el Inventario Físico de Bienes Muebles de la Unidad de Gestión Educativa Local Hualgayoc - Cajamarca - 2017.

MARCO TEÓRICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes internacionales

Lainez (2013), desarrolló el trabajo titulado “Diseño de un Manual de Procedimientos para el Control de Bienes Muebles de la Empresa Eléctrica Pública Estratégica Corporación Nacional Eléctrica, Col. Al respecto, Carrasco (2015) desarrolló el trabajo titulado “Control de Inventarios y Rentabilidad de Ferro Metal la Ferretería del Ingeniero” (Tesis de Grado) Universidad Técnica de Ambato, Ambato, Ecuador.

Bases teóricas de las variables

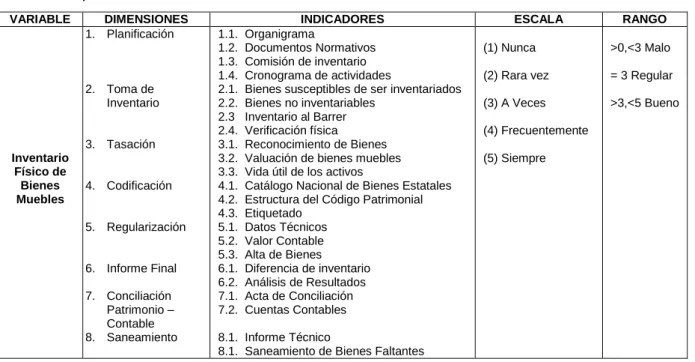

- Inventario físico de bienes muebles

- Planificación

- Toma de inventario

- Tasación

- Codificación

- Regularización

- Informe final

- Conciliación patrimonio-contable

- Saneamiento

- Registros contables

Este es uno de los procesos más importantes que nos permite obtener información real sobre la situación actual de los activos. Directiva No. 001-2015/SBN nos dice que este es el registro que registra la comparación de los asientos contables y del activo con los resultados del inventario físico de los activos de la entidad.

Definición de términos básicos

- Bienes estatales

- Bienes muebles

- Acta de saneamiento

- Propiedad planta y equipo

- Bienes no depreciables

- Sinceramiento contable

- Estados financieros

- Servidor público

- Bienes incautados

- Bienes residuos de aparatos eléctricos y electrónicos – RAEE

- Bienes muebles chatarra

- Sistema de gestión

- Bienes en custodia

- Arrendamiento

- Afectación en uso

- Cesión en uso

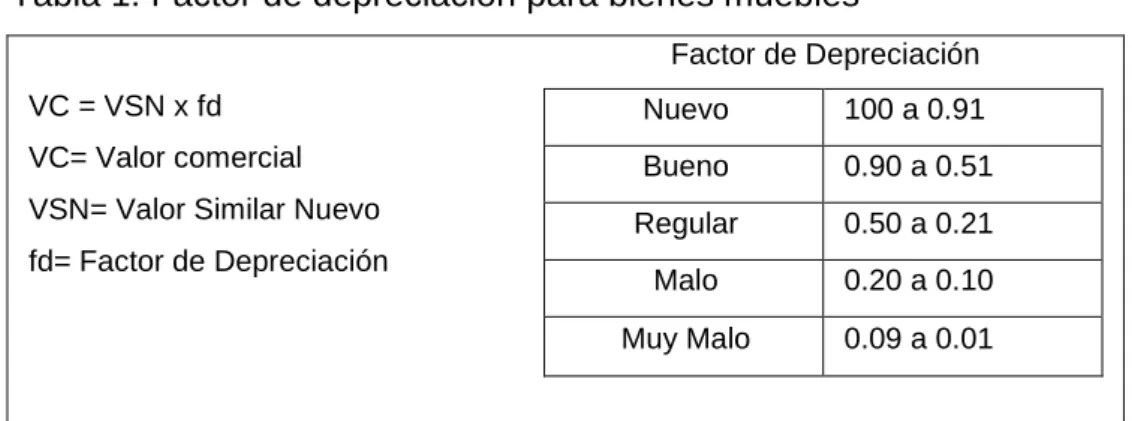

001-2015/SBN, no indica que se trata de un documento que deja constancia de la verificación de las publicaciones relacionadas con la transformación jurídica de bienes, así como de la no presentación de oposición de terceros, declarándolas abandonadas y recomendando la emisión de una Rescate administrativo del saneamiento. La Norma Internacional de Contabilidad 16 especifica el tratamiento de la contabilidad y ayuda a los usuarios de los estados financieros a conocer la inversión que se ha realizado, así como los cambios que se han producido debido al deterioro, obsolescencia, enajenación o reposición de propiedades y equipos de plata. El valor considerado como activo no depreciable es menor o igual a ¼ de unidad tributaria (UIT).

Están regulados por la Norma Internacional de Contabilidad del Sector Público No. 01, que determina que los estados financieros constituyen una representación estructurada de la situación financiera y de las transacciones realizadas por una empresa. En concreto, los objetivos de la información financiera de uso general en el sector público serán proporcionar información útil para la toma de decisiones y convertirse en una herramienta para demostrar la responsabilidad del ente económico por los recursos que le son confiados. Decreto Supremo No. 007-2008-VIVIENDA, nos dice que “las condiciones específicas de afectación al uso se definirán en la Resolución que la apruebe o en sus anexos, en su caso”.

MARCO METODOLÓGICO

- Hipótesis de la investigación

- Variables de estudio

- Definición de la variable

- Tipo y nivel de la investigación

- Nivel de investigación

- Tipo de investigación

- Diseño de la investigación

- Población y muestra

- Población

- Muestra

- Muestreo

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Validación y confiabilidad del instrumento

- Validez

- Confiabilidad

- Métodos de análisis de datos

- Propuesta de valor

- Aspectos deontológicos

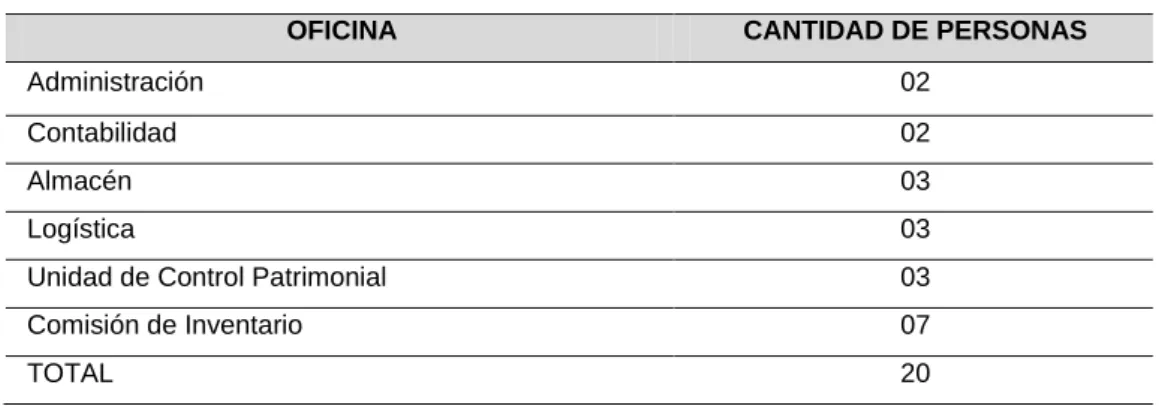

Al respecto, Tamayo (2003) también enfatiza que la investigación descriptiva implica describir, registrar, analizar e interpretar la naturaleza y composición o procesos actuales de los fenómenos; él. Así, en esta investigación la población estuvo conformada por servidores públicos de las áreas involucradas en el inventario de bienes muebles; Administración, Finanzas, Contabilidad, Recursos, Logística Unidad de Gestión Educativa Local de Hualgayoc. La muestra fue considerada como el 100% de la población seleccionada (20 servidores públicos) de la sede administrativa de la Unidad Local de Gestión Educativa de Hualgayoc.

La confiabilidad de la consistencia interna del instrumento se puede estimar con el alfa de Cronbach porque se supone que los ítems (medidos en una escala de Likert) miden el mismo constructo y están altamente correlacionados (Welch y Comer, 1988). Según los datos de la investigación aplicada, el coeficiente Alfa de Cronbach es = 0,91, lo cual es EXCELENTE para este estudio (ver Apéndice). Inicialmente se explicó el propósito del estudio, el cual fue recolectar datos sobre la situación actual del inventario físico en el.

RESULTADOS

Baremo y escala de la variable

Análisis de resultados

- Planificación

- Toma de inventario

- Tasación

- Codificación

- Regularización

- Informe final

- Conciliación

- Saneamiento

- Registros contables

El primer indicador de la dimensión codificación se refiere a si los bienes muebles existentes se encuentran codificados según el Catálogo Nacional de Bienes del Estado, los resultados arrojan: 70% Bueno y 30% Regular. El segundo indicador de la dimensión codificación hace referencia a si los bienes muebles se estructuran según grupo, clase, denominación, los resultados arrojan: 90% buenos, 5% y 5% malos. El segundo indicador de la dimensión Saneamiento que se refiere a si es aplicable el procedimiento de registro para la limpieza de excedentes de bienes muebles, los resultados arrojan: 65% Bueno, 20% Regular y 15% Malo.

El tercer indicador de la dimensión saneamiento, que se refiere a si se utiliza el procedimiento de cancelación por saneamiento de bienes muebles faltantes, arroja los resultados: 85% bueno, 10% común y 5% malo. El primer indicador de la dimensión Asientos contables, que se refiere a si los resultados del inventario físico de bienes muebles están registrados en los asientos contables, muestra los resultados: 75% bueno y 25% regular. El segundo indicador de la dimensión Partidas contables, que se refiere a si la depreciación, corrección, amortización del resultado del stock físico de bienes muebles se registra en notas contables, muestra los resultados: 90%.

DISCUSIÓN

Análisis de discusión de resultados

Determinar cómo se realiza el Inventario Físico de Bienes Muebles de la Unidad de Gestión Educativa Local Hualgayoc - Cajamarca - 2017. Cómo se realiza el Inventario Físico de Bienes Muebles de la Unidad de Gestión Educativa Local Hualgayoc - Cajamarca - 2017. Describir cómo se realiza el inventario del inventario físico de bienes muebles de la unidad de gestión educativa local Hualgayoc – Cajamarca – 2017.

Cómo se realiza la Valoración en el Inventario Físico de los Bienes Muebles de la Unidad Local de Gestión Educativa Hualgayoc - Cajamarca - 2017. Describir cómo se realiza el ajuste en el Inventario Físico de los Bienes Muebles de la Unidad Local de Gestión Educativa Hualgayoc - Cajamarca - 20 Cómo se realiza la higiene en el Inventario físico de los bienes muebles de la Unidad Local de Gestión Educativa Hualgayoc – Cajamarca - 2017.

CONCLUSIONES

Conclusiones

Al referirse a la descripción de cómo se realiza el proceso de planificación en el inventario físico de bienes muebles en la Unidad de Gestión Educativa Local de Hualgayoc, se concluye que se realiza de manera suficiente, lo cual fue mencionado por el 64.17% de los encuestados y de acuerdo con Valor estadístico del valor medio (3.75) podemos confirmar que el proceso de la dimensión planificación es en general bueno, pero es claro que el método de trabajo carece de coordinación entre los responsables de realizar el inventario con quienes tienen agregados los ítems asignados. esta es la falta de capacitación de los miembros de la comisión de inventario. Respecto a la descripción de cómo se realiza el proceso de evaluación se concluye que se realiza de manera suficiente, el 56.67% de los encuestados confirma lo mencionado y de acuerdo al valor estadístico del valor medio (3.58) podemos confirmar que en general el proceso con la dimensión de valoración es bueno, es claro que el reconocimiento de bienes en la mayoría de los casos se realiza según lo estipulado en la Directiva N° 002-2016-ef/51.01. En cuanto a describir cómo se realiza el proceso de codificación, se concluye que se realiza de manera adecuada según lo determinó el 75% de los encuestados y según el valor estadístico de la media (3.93) podemos confirmar que en general Proceso de codificación Codificación La dimensión es buena, pero inadecuada, además de que la forma en que está etiquetado no es la más adecuada a las diferentes características de cada artículo.

En cuanto a la descripción de cómo se realiza el proceso del Informe Final, el 57.50% de los encuestados señala que se realizó de manera adecuada y de acuerdo al valor estadístico del promedio (3.53) podemos afirmar que en En cuanto a la descripción de cómo se lleva a cabo el proceso de conciliación, el 76.67% de los encuestados señala que se realizó de manera adecuada y según el valor estadístico del promedio (4.03) podemos afirmar que en general el proceso de la dimensión de conciliación es bien. sin embargo, durante la investigación se constató que no siempre se realiza la verificación física de los stocks, sino que se utilizaría otra fuente para brindar la información en las zonas relevantes. Al final en cuanto a la descripción de cómo se lleva el proceso de Registros Contables se encuentra que se realizó de manera adecuada como lo menciona el 82.50% de los encuestados y según el valor estadístico del promedio (4.21) podemos afirmar. que en general el proceso de la dimensión Asientos Contables es bueno, sin embargo, debido a la cantidad de activos que tiene la entidad, la depreciación se realiza de manera justa, teniendo muchos de ellos un valor de 1, los cuales requieren que se registre una revaluación a través de contabilidad. notas contabilidad.

RECOMENDACIONES

Recomendaciones

Cómo se realiza la planificación en el inventario físico de bienes muebles de la unidad de gestión educativa local Hualgayoc - Cajamarca - 2017. Describir cómo se realiza la planificación en el inventario físico de bienes muebles de la unidad de gestión educativa local Hualgayoc - Cajamarca - 2017 Describe cómo la valoración se realiza en el inventario físico de bienes muebles para la unidad de gestión educativa local Hualgayoc – Cajamarca – 2017.

Cómo se realiza la codificación en el Inventario Físico de los Bienes Muebles de la Unidad de Gestión Educativa Local Hualgayoc - Cajamarca - 2017. Describir cómo se realiza la codificación en el Inventario Físico de los Bienes Muebles de la Unidad de Gestión Educativa Local Hualgayoc - Cajamarca - 2017 Cómo se realiza el ajuste en Inventario Físico de Bienes Muebles de la Unidad Local de Gestión Educativa Hualgayoc – Cajamarca – 2017.

Describe cómo se realiza el Informe Final en el Inventario Físico de Bienes Muebles de la Unidad de Gestión Educativa Local Hualgayoc - Cajamarca - 2017. Describe cómo se realiza el saneamiento en el Inventario Físico de Bienes Muebles de la Unidad de Gestión Educativa Local Hualgayoc - Cajamarca - 2017.